Eurosistēmas speciālistu 2024. gada decembra makroekonomiskās iespēju aplēses eurozonai

1. Kopskats

Eurozonas tautsaimniecības pakāpeniskā atveseļošanās nākamajos gados turpināsies būtiskas ģeopolitiskās un politikas nenoteiktības apstākļos. Lai gan 2024. gadā mērenā tempā atsākās izaugsme, jaunākie rādītāji liecina par izaugsmes pavājināšanos īstermiņā, saglabājoties zemai patērētāju konfidencei un lielai nenoteiktībai, kas, domājams, nostiprinās mājsaimniecību uzkrājumu veidošanas stimulus. Tomēr pastāv nosacījumi, lai tautsaimniecības izaugsme atkal kļūtu spēcīgāka. Īpaši gaidāms, ka reālās darba samaksas un nodarbinātības kāpums stabila darba tirgus apstākļos veicinās atveseļošanos, un viens no tā galvenajiem virzītājspēkiem joprojām ir patēriņš. Atbilstoši tirgus gaidām par procentu likmju turpmāko virzību mazāk stingriem finansēšanas nosacījumiem vajadzētu veicināt arī iekšzemes pieprasījumu. Lai gan fiskālā politika saistīta ar lielu nenoteiktību, tiek pieņemts, ka kopumā tās virzība atbilst konsolidācijas kursam. Tomēr "Nākamās paaudzes ES" (NPES) līdzekļiem līdz programmas darbības beigām 2027. gadā būtu jāatbalsta izaugsme. Saskaņā ar pamataplēsē ietverto pieņēmumu, ka Eiropas galveno tirdzniecības partnervalstu tirdzniecības politika nemainīsies, gaidāms, ka ārējais pieprasījums nostiprināsies un veicinās eurozonas eksportu. Tādējādi paredzams, ka, neraugoties uz pašreizējām konkurētspējas problēmām, neto tirdzniecības devums IKP izaugsmē kopumā būs neitrāls. Paredzams, ka bezdarba līmenis turpinās samazināties, sasniedzot vēsturiski zemāko līmeni. Tā kā daži cikliskie faktori, kuri pēdējā laikā mazinājuši darba ražīgumu, sāk izzust, gaidāms, ka darba ražīguma kāpums aplēšu periodā kļūs straujāks, lai gan joprojām pastāv strukturālas problēmas. Kopumā paredzams, ka reālā IKP gada vidējais pieaugums 2024. gadā būs 0.7 %, 2025. gadā – 1.1 % un 2026. gadā – 1.4 %, bet 2027. gadā tā temps palēnināsies līdz 1.3 %. Salīdzinājumā ar ECB speciālistu 2024. gada septembra makroekonomiskajām iespēju aplēsēm IKP pieauguma perspektīva koriģēta un pazemināta. To galvenokārt nosaka korekcijas 2024. gada 1. pusgada datos par ieguldījumiem, vājāka eksporta pieauguma gaidas 2025. gadā un 2026. gadā prognozētā iekšzemes pieprasījuma pieauguma neliela lejupvērsta korekcija.[1]

Paredzams, ka kopējā SPCI inflācija 2024. gada beigās pieaugs, bet pēc tam, sākot ar 2025. gada 2. ceturksni, svārstīsies ap ECB noteikto 2 % inflācijas mērķi. Gaidāms, ka enerģijas komponenta bāzes efekti būs galvenais faktors, kas noteiks īslaicīgo inflācijas kāpumu iespēju aplēšu perioda sākumā. Pamatojoties uz pieņēmumiem par naftas un gāzes cenu kritumu, enerģijas cenu inflācija, visticamāk, saglabāsies negatīva līdz 2025. gada 2. pusgadam un pēc tam joprojām būs mērena, izņemot 2027. gadu, kad tā pieaugs sakarā ar jaunu klimata pārmaiņu mazināšanas pasākumu ieviešanu. Paredzams, ka pārtikas cenu inflācija līdz 2025. gada vidum palielināsies, un to galvenokārt noteiks neapstrādātās pārtikas cenu dinamikas atjaunošanās, bet pēc tam līdz 2027. gadam saruks līdz vidēji 2.2 %. Gaidāms, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas; SPCIX) 2025. gada sākumā saruks, izzūdot agrāko enerģijas cenu šoku netiešajai ietekmei, mazinoties darbaspēka izmaksu spiedienam un agrāk īstenotās stingrās monetārās politikas pasākumu novēlotajai ietekmei turpinot ietekmēt patēriņa cenas. Gaidāms, ka šo kritumu noteiks sarūkošā pakalpojumu cenu inflācija, kas līdz šim bijusi samērā noturīga. Kopumā gaidāms, ka SPCIX inflācija samazināsies no 2.9 % 2024. gadā līdz 1.9 % 2027. gadā. Sākotnēji darba samaksas kāpums joprojām būs paaugstināts, bet pakāpeniski samazināsies, izzūdot inflācijas kompensācijas spiedienam. Gaidāms, ka sakarā ar lēnāku atlīdzības vienam nodarbinātajam pieaugumu un darba ražīguma kāpuma atjaunošanos vienības darbaspēka izmaksas augs ievērojami lēnāk. Tāpēc paredzams, ka iekšzemes cenu spiediens mazināsies, peļņas maržām sākotnēji amortizējot joprojām lielo darbaspēka izmaksu spiedienu, bet iespēju aplēšu periodā atveseļojoties. Ārējam cenu spiedienam kopumā vajadzētu saglabāties mērenam. Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm kopējās SPCI inflācijas perspektīva 2024. un 2025. gadam koriģēta un nedaudz pazemināta galvenokārt sakarā ar pārsteidzoši zemajiem rādītājiem un pieņēmumiem par naftas un elektroenerģijas cenu kritumu.

1. tabula

Izaugsmes un inflācijas iespēju aplēses eurozonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; korekcijas procentu punktos)

| 2024. gada decembris | Korekcijas salīdzinājumā ar 2024. gada septembri | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | |

Reālais IKP | 0.5 | 0.7 | 1.1 | 1.4 | 1.3 | –0.1 | –0.2 | –0.1 |

SPCI | 5.4 | 2.4 | 2.1 | 1.9 | 2.1 | –0.1 | –0.1 | 0.0 |

SPCI (neietverot enerģijas un pārtikas cenas) | 4.9 | 2.9 | 2.3 | 1.9 | 1.9 | 0.0 | 0.0 | –0.1 |

Piezīmes. Reālā IKP datu pamatā ir sezonāli un atbilstoši darbadienu skaitam koriģēti gada vidējie dati. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Korekcijas aprēķinātas, izmantojot noapaļotus skaitļus. Datus, t. sk. arī ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

2. Starptautiskā vide

Pasaules tautsaimniecības izaugsmes temps joprojām saglabājies spēcīgs, lai gan arvien pieaugošie kavējošie faktori liecina par pasaules tautsaimniecības perspektīvas trauslumu.[2] Pasaules tautsaimniecības izaugsme šā gada 3. ceturksnī kļuva nedaudz straujāka kopumā atbilstoši 2024. gada septembra iespēju aplēsēm, jo Ķīnā aktivitātes temps paātrinājās un reālā IKP pieaugums ASV bija spēcīgāks, nekā gaidīts. Neraugoties uz plaši vērojamo vājo dinamiku apstrādes rūpniecībā, saņemtie dati liecina, ka globālajai izaugsmei 2024. gada 4. ceturksnī vajadzētu saglabāties stabilai. To veicinās spēcīgi ekonomiskie dati ASV un fiskālais atbalsts Ķīnā un Apvienotajā Karalistē. Tomēr ģeopolitiskā spriedze Tuvajos Austrumos, karš Ukrainā, ieilgušais Ķīnas nekustamā īpašuma tirgus vājums un iespēja, ka nākamā ASV administrācija būs vairāk vērsta uz iekšpolitiku, liecina, ka globālās izaugsmes temps joprojām ir trausls.

2. tabula

Starptautiskā vide

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; korekcijas procentu punktos)

| 2024. gada decembris | Korekcijas salīdzinājumā ar 2024. gada septembri | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | |

Pasaules reālais IKP (neietverot eurozonu) | 3.6 | 3.4 | 3.5 | 3.3 | 3.2 | 0.0 | 0.1 | 0.0 |

Globālā tirdzniecība (neietverot eurozonu)1) | 0.9 | 4.0 | 3.6 | 3.3 | 3.2 | 0.9 | 0.2 | 0.0 |

Eurozonas ārējais pieprasījums2) | 0.5 | 3.1 | 3.5 | 3.3 | 3.2 | 0.6 | 0.1 | 0.0 |

Pasaules PCI (neietverot eurozonu) | 5.0 | 4.2 | 3.2 | 2.8 | 2.6 | 0.0 | –0.1 | 0.0 |

Konkurentu eksporta cenas nacionālajā valūtā3) | –1.0 | 2.2 | 1.7 | 2.3 | 2.1 | –0.2 | –0.5 | –0.1 |

Piezīme. Korekcijas aprēķinātas, izmantojot noapaļotus skaitļus.

1) Aprēķina kā importa vidējo svērto apjomu.

2) Aprēķina kā eurozonas tirdzniecības partnervalstu importa vidējo svērto apjomu.

3) Aprēķina kā eurozonas tirdzniecības partnervalstu eksporta deflatoru vidējo svērto apjomu.

Paredzams, ka pasaules tautsaimniecības izaugsme joprojām būs lēna, iespēju aplēšu periodā nedaudz samazinoties. Paredzams, ka globālā reālā IKP pieaugums 2024. gadā būs 3.4 % un 2025. gadā – 3.5 %, pēc tam 2026. gadā saruks līdz 3.3 % un 2027. gadā – līdz 3.2 % (2. tabula). Labāka perspektīva īstermiņā salīdzinājumā ar iepriekšējām iespēju aplēsēm atspoguļo spēcīgus ASV un Ķīnas tautsaimniecības datus, kā arī fiskālos stimulus gan Ķīnā (galvenokārt, lai atvieglotu vietējo pašvaldību finansiālos ierobežojumus), gan Apvienotajā Karalistē. Tomēr ASV vēlēšanu rezultāti rada būtisku papildu nenoteiktību. Lai gan šajā posmā grūti novērtēt ASV prezidenta kampaņas laikā sniegto paziņojumu iespējamo izpildes laiku un apmēru, pamataplēses attiecībā uz ASV jau ietver stingrāku imigrācijas politiku un 2017. gadā ieviesto iedzīvotāju un uzņēmumu ienākuma nodokļa samazinājumu termiņa, kam vajadzēja beigties 2025. gadā, pagarinājumu. Nelielais globālās izaugsmes sarukums vēlāk iespēju aplēšu periodā galvenokārt skaidrojams ar gaidām par Ķīnas izaugsmes palēnināšanos, kas atspoguļo nelabvēlīgo demogrāfisko situāciju, un nelielu izaugsmes tempa palēnināšanos ASV vājākas imigrācijas dēļ. Tiek pieņemts, ka Apvienotajā Karalistē fiskālās nostājas stingrības mazināšanās tikai īslaicīgi veicinās reālā IKP pieaugumu, jo gaidāms, ka uzņēmumu ienākuma nodokļa paaugstināšana nākotnē negatīvi ietekmēs privātā sektora aktivitāti, tāpēc izaugsme 2027. gadā būs lēnāka.

Paredzams, ka pēc spēcīgākas, nekā gaidīts, izaugsmes 3. ceturksnī pasaules tirdzniecības apjoms samazināsies mazāk labvēlīgas pieprasījuma struktūras apstākļos un pastāvot lejupvērstiem riskiem saistībā ar augošu tirdzniecības protekcionismu un sadrumstalotību. Pasaules importa pieaugums, ko noteica straujais ASV tirdzniecības kāpums, 3. ceturksnī bija pārsteidzoši spēcīgs. Neoficiāla informācija liecināja, ka ASV uzņēmumi bija veikuši importa priekšpiegādi, gatavojoties iespējamiem tirdzniecības ierobežojumiem, kā arī paredzot ostu darbinieku streikus oktobrī. Lai gan pasaules tirdzniecība pēc būtības joprojām ir svārstīga, saņemtie dati liecina par pasaules importa pieauguma palēnināšanos 4. ceturksnī. Šī palēnināšanās atspoguļo globālā ražošanas cikla vājumu un preču importa normalizēšanos pēc iepriekšējām priekšpiegādēm. To papildina mazāk labvēlīgā globālā pieprasījuma struktūra. Pašlaik tā galvenais virzītājspēks ir mazāk ar tirdzniecību saistītais pakalpojumu sektors un valsts sektora patēriņš. Paredzams, ka atlikušajā iespēju aplēšu periodā tirdzniecības pieaugums atbildīs globālajai aktivitātei, pieprasījuma struktūrai pārbalansējoties uz komponentiem ar augstāku tirdzniecības īpatsvaru (piemēram, apstrādes rūpniecību un ieguldījumiem). Pasaules tirdzniecības izaugsme un eurozonas ārējais pieprasījums 2024. gadā būtiski koriģēti un paaugstināti sakarā ar spēcīgākiem datiem, bet pārējā iespēju aplēšu periodā pamatā saglabāsies līdzīgi septembra iespēju aplēsēm. Paredzams, ka eurozonas ārējā pieprasījuma pieaugums palielināsies no 3.1 % 2024. gadā līdz 3.5 % 2025. gadā, eurozonas tuvākajās tirdzniecības partnervalstīs atjaunojoties tirdzniecībai, bet pēc tam nedaudz samazināsies līdz 3.3 % 2026. gadā un līdz 3.2 % 2027. gadā. Tomēr šī perspektīva joprojām ir ļoti nenoteikta. Turpmāka importa priekšpiegāde, ko nosaka tirdzniecības ierobežojumu gaidas, īstermiņā varētu stiprināt tirdzniecību. Vidējā termiņā tirdzniecības izaugsme varētu būt vājāka sakarā ar turpmāku ģeopolitisko spriedzi un iespējamo tirdzniecības protekcionisma pieaugumu.

Paredzams, ka iespēju aplēšu periodā saglabāsies globālās inflācijas sarukuma tendence, savukārt eurozonas konkurentu eksporta cenu kāpums koriģēts un samazināts salīdzinājumā ar septembra iespēju aplēsēm. Joprojām saglabājas globālās inflācijas pakāpeniskas samazināšanās tendence, lai gan pakalpojumu cenu inflācija attīstītajās valstīs straujā darba samaksas kāpuma dēļ joprojām ir noturīga. Paredzams, ka globālā kopējā patēriņa cenu indeksa (PCI) inflācija samazināsies no 4.2 % 2024. gadā līdz 2.6 % 2027. gadā. Attīstītajās valstīs paredzams turpmāks inflācijas samazināšanās process, kopējai inflācijai līdz 2026. gadam pakāpeniski pietuvojoties centrālo banku mērķrādītājiem. Salīdzinājumā ar septembra iespēju aplēsēm pasaules inflācijas profils nav būtiski mainījies. Eurozonas konkurentu eksporta cenu kāpums (nacionālajās valūtās un gada izteiksmē) 2024. gadā kļuvis pozitīvs, jo izzudusi agrākā izejvielu cenu krituma ietekme un cenu spiediena pārnese. Iespēju aplēšu periodā tam vajadzētu turpināt svārstīties ap 2 % pamatā atbilstoši vēsturiski vidējam līmenim. Konkurentu eksporta cenu kāpuma lejupvērstās korekcijas salīdzinājumā ar septembra iespēju aplēsēm 2025. un 2026. gadā galvenokārt atspoguļo ietekmi, ko rada zemākas naftas cenas un noturīgāks ražotāju cenu inflācijas kritums Ķīnā.

1. ielikums

Tehniskie pieņēmumi

Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm galvenās tehnisko pieņēmumu pārmaiņas ir zemākas naftas un elektroenerģijas cenas, bet augstākas gāzes cenas, vājāks valūtas kurss un zemākas procentu likmes. Pieņēmumi par naftas un elektroenerģijas cenām, kas balstīti uz biržā tirgoto nākotnes līgumu cenām, nedaudz koriģēti un pazemināti, savukārt gāzes cenas 2025. gadā koriģētas un paaugstinātas, bet 2026. gadam – nedaudz samazinātas. Pieņemts, ka enerģijas cenas iespēju aplēšu periodā samazināsies. Neenerģijas izejvielu cenas koriģētas un 2025. gadā būtiski palielinātas, bet 2026. gadā – nedaudz pazeminātas. Euro kurss attiecībā pret ASV dolāru samazinājies par 3.0 % un nominālajā efektīvajā izteiksmē – par 1.3 %, un tiek pieņemts, ka iespēju aplēšu periodā tas saglabāsies nemainīgs. Pamatojoties uz tirgus gaidām, pieņēmumi par īstermiņa procentu likmēm 2025. un 2026. gadā koriģēti un pazemināti par 20–30 bāzes punktiem, bet par ilgtermiņa obligāciju peļņas likmēm – nedaudz paaugstināti.

Tabula

Tehniskie pieņēmumi

| 2024. gada decembris | Korekcijas salīdzinājumā ar 2024. gada septembri | |||||||

|---|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | ||

Izejvielas | |||||||||

Naftas cena (ASV dolāros par barelu) | 83.7 | 81.8 | 71.8 | 70.1 | 69.2 | –1.6 | –5.7 | –4.2 | |

Dabasgāzes cenas (euro par MWh) | 40.6 | 34.3 | 42.9 | 34.9 | 29.3 | 0.3 | 4.3 | –1.2 | |

Elektroenerģijas vairumtirdzniecības cenas (euro par MWh) | 103.5 | 76.7 | 89.9 | 79.5 | 73.6 | –0.9 | –3.6 | –3.3 | |

Pirmās ES emisijas kvotu tirdzniecības sistēmas (ETS1) kvotas (euro par tonnu) | 83.7 | 65.4 | 69.6 | 71.8 | 74.0 | –3.1 | –5.6 | –6.0 | |

Otrās ES emisijas kvotu tirdzniecības sistēmas (ETS2) kvotas (euro par tonnu) | – | – | – | – | 59.0 | – | – | – | |

Neenerģijas izejvielu cenas (ASV dolāros; gada pārmaiņas; %) | –12.5 | 8.9 | 5.8 | –0.4 | –1.7 | 1.6 | 4.5 | –2.9 | |

Valūtas kursi | |||||||||

ASV dolāra kurss attiecībā pret euro | 1.08 | 1.08 | 1.06 | 1.06 | 1.06 | –0.3 | –3.0 | –3.0 | |

Euro nominālais efektīvais kurss (ENEK-41) (1999. gada 1. cet. = 100) | 121.8 | 124.2 | 123.5 | 123.5 | 123.5 | –0.2 | –1.3 | –1.3 | |

Finanšu pieņēmumi | |||||||||

3 mēnešu EURIBOR (gadā; %) | 3.4 | 3.6 | 2.1 | 2.0 | 2.2 | 0.0 | –0.3 | –0.2 | |

Valdības 10 gadu obligāciju ienesīguma likmes (gadā; %) | 3.1 | 2.9 | 2.9 | 3.1 | 3.2 | 0.0 | 0.1 | 0.1 | |

Piezīmes. Līmeņu korekcijas izteiktas procentos un pieauguma tempa un gada procentuālo rādītāju korekcijas – procentu punktos. Izaugsmes tempa un procentu likmju korekcijas aprēķinātas, izmantojot skaitļus, kas noapaļoti līdz vienam ciparam aiz komata, savukārt korekcijas, kas uzrādītas kā procentuālās pārmaiņas, aprēķinātas, izmantojot nenoapaļotus skaitļus. Tehniskie pieņēmumi par eurozonas procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2024. gada 20. novembrī. Naftas cenas ir Brent jēlnaftas tagadnes darījumu cenas un biržā tirgoto nākotnes līgumu cenas. Gāzes cenas ir Nīderlandes biržas gāzes tagadnes darījumu cenas un biržā tirgoto nākotnes līgumu cenas. Elektroenerģijas cenas ir piecu lielāko eurozonas valstu vidējās vairumtirdzniecības tagadnes darījumu cenas un biržā tirgoto nākotnes līgumu cenas. ETS1 kvotu (EUA) "sintētiskā" biržā tirgoto nākotnes līgumu cena atvasināta kā divu tuvāko Eiropas Enerģijas biržas EUA nākotnes līgumu lineāri interpolētā vērtība mēneša beigās. Pēc tam tiek noteiktas EUA biržā tirgoto nākotnes līgumu mēneša vidējās cenas, lai iegūtu gada rādītāja ekvivalentu. Tā kā ETS2 kvotas netiek tirgotas, Eurosistēmas speciālistu pieņēmumus par šīm cenām veido robežcena, virs kuras tiks atbrīvotas papildu kvotas, un šī cena aktualizēta atbilstoši 2027. gada cenām (sīkāku informāciju sk. 2. ielikumā). Uz izejvielu cenu tendencēm norāda biržā tirgoto nākotnes darījumu tirgi 10 darbadienu laikā pirms pēdējā datu aktualizēšanas termiņa. Tiek pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies un būs atbilstoši vidējiem rādītājiem, kuri dominēja 10 darbadienu periodā, kas beidzās pēdējā datu aktualizēšanas dienā. Pieņēmumi par eurozonas valstu valdības 10 gadu obligāciju nominālajām ienesīguma likmēm balstās uz valstu 10 gadu obligāciju vidējām ienesīguma likmēm, kas svērtas ar IKP gada rādītājiem. Ja pieejami nepieciešamie dati, konkrētu valstu valdības 10 gadu obligāciju nominālās ienesīguma likmes tiek definētas kā 10 gadu etalonobligāciju ienesīguma likmes, ko pielāgo, izmantojot biržā netirgoto nākotnes līgumu nominālās ienesīguma likmes, kas pēdējā datu aktualizēšanas termiņā iegūtas no atbilstošajām attiecīgo valstu ienesīguma līknēm. Pārējām valstīm attiecīgās valsts 10 gadu obligāciju ienesīguma likmes tiek definētas kā 10 gadu etalonobligāciju ienesīguma likme, ko pielāgo, izmantojot nemainīgu uzcenojumu (kas novērots pēdējā datu aktualizēšanas termiņā) virs eurozonas bezriska ilgtermiņa procentu likmes tehniskā pieņēmuma.

3. Reālā tautsaimniecība

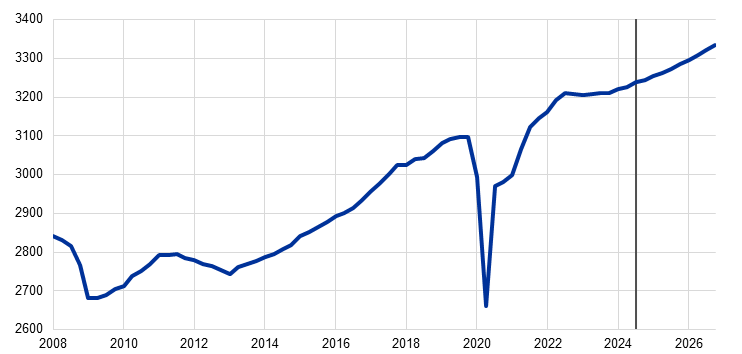

Pēc vispārējas stagnācijas 2023. gadā eurozonas ekonomiskā aktivitāte 2024. gadā kļuva spēcīgāka (1. att.). Reālā IKP pieaugums salīdzinājumā ar iepriekšējo ceturksni palielinājās no 0.2 % 2024. gada 2. ceturksnī līdz 0.4 % 3. ceturksnī. To veicināja iekšzemes pieprasījuma atjaunošanās. Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm izaugsme 3. ceturksnī bija par 0.2 procentu punktiem lielāka, savukārt 2. ceturksnī izaugsme koriģēta un pazemināta. Attiecīgi 3. ceturkšņa kopējais ekonomiskās aktivitātes līmenis pamatā atbilda septembra iespēju aplēsēm. Tas lielā mērā atspoguļoja pārsteidzošo investīciju un eksporta dinamikas datu kompensējošo ietekmi nedaudz spēcīgāka patēriņa apstākļos. Krājumu veidošana, iespējams, arī veicināja izaugsmi 3. ceturksnī. Runājot par dažādām nozarēm, rūpniecības aktivitāte 3. ceturksnī, domājams, turpināja sarukt, bet pakalpojumu sektorā aktivitāte turpināja pieaugt.

1. attēls

Euro zonas reālais IKP

a) Reālā IKP pieaugums

(pārmaiņas salīdzinājumā ar iepriekšējā ceturkšņa atbilstošo periodu; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

b) Reālā IKP līmenis

(ķēdes indeksu veidā agregētie apjomi (2020. gads); mljrd. euro)

Piezīmes. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Ar galveno iespēju aplēšu atainošanai izmantotajiem diapazoniem a) panelī novērtēta nenoteiktības pakāpe. Diapazoni ir simetriski. Tie balstās uz agrākām aplēšu kļūdām, veicot korekcijas, kas atspoguļo izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka reālā IKP pieauguma rādītājs iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai ielikumā "Ar aplēsēm saistītās nenoteiktības attēlojums".

Saņemtie dati liecina, ka būtiskas nenoteiktības apstākļos eurozonas IKP izaugsme īstermiņā nedaudz palēnināsies. Uz apsekojumiem balstītie rādītāji, kas attiecas uz aktivitāti, piemēram, iepirkumu vadītāju indekss (IVI) un Eiropas Komisijas uzņēmumu un patērētāju konfidences rādītāji, joprojām ir zemi. Vairums no tiem novembrī atkal samazinājās. Saņemtie dati liecina par ilgstošām atšķirībām dažādās nozarēs. Apstrādes rūpniecībā aktivitāte saglabājas ļoti vāja (apstrādes produkcijas izlaides IVI novembrī bija 45.1). Vienlaikus palēninājusies arī pakalpojumu aktivitāte, par ko liecina pakalpojumu IVI kritums novembrī līdz mazāk nekā 50. Kopumā gaidāms, ka ekonomiskā aktivitāte 2024. gada 4. ceturksnī pieaugs par 0.2 % (t. i., lēnākā tempā nekā 3. ceturksnī), jo izzuduši vienreizējie faktori, kas vasarā veicināja izaugsmi (piemēram, Parīzes olimpiskās spēles), un jāņem vērā vājā konfidence, lielā nenoteiktība un ģeopolitiskā spriedze. Tā kā prognozēts, ka IKP pieaugums 2025. gada 1. ceturksnī būs 0.3 %, īstermiņa perspektīva kopumā atbilst septembra iespēju aplēsēm.

Gaidāms, ka reālā IKP pieaugums vidējā termiņā kļūs straujāks. To veicinās patēriņa kāpums, ārējā pieprasījuma nostiprināšanās un agrākās stingrās monetārās politikas ierobežojošās ietekmes izzušana (3. tabula). Mājsaimniecību pirktspējas turpmākajam kāpumam, ko nosaka noturīga darba samaksas palielināšnās un sarūkoša inflācija, vajadzētu veicināt privātā patēriņa pieaugumu. Paredzams, ka mājsaimniecību izdevumi vidējā termiņā turpinās veicināt atveseļošanos (2. att. a) panelis), lai gan nedaudz mazākā mērā, nekā bija paredzēts septembra iespēju aplēsēs. Kopumā noturīgajam darba tirgum un pieņēmumam par pakāpenisku patērētāju konfidences uzlabošanos arī vajadzētu veicināt privātā patēriņa pieaugumu, neraugoties uz joprojām spēcīgajiem stimuliem veidot uzkrājumus, t. sk. joprojām augstajām procentu likmēm un stingrajiem kredītstandartiem. Paredzams, ka iespēju aplēšu periodā ieguldījumi pakāpeniski nostiprināsies, galvenokārt atspoguļojot agrākās stingrās monetārās politikas kavējošās ietekmes izzušanu, vienības peļņas kāpumu, NPES programmas līdzekļu izmantošanu un iekšzemes un ārējā pieprasījuma uzlabošanos. Gaidāms, ka šis pēdējais faktors veicinās arī eksporta pieaugumu, neraugoties uz eurozonas konkurētspējas problēmām. Lai gan gaidāms, ka fiskālā nostāja 2024. gadā būs kļuvusi stingrāka, 2025. un 2026. gadā tai vajadzētu būt kopumā neitrālai. Paredzams, ka fiskālā nostāja iespēju aplēšu perioda beigās atkal kļūs stingrāka, veicinot vājāku IKP pieaugumu 2027. gadā (sk. 4. sadaļu).

Tiek lēsts, ka agrāk īstenotās monetārās politikas stingrības palielināšanas ietekme uz izaugsmi iespēju aplēšu periodā izzudīs. To veicinās notiekošā monetārās politikas procentu likmju pazemināšanās. No 2021. gada decembra līdz 2023. gada septembrim īstenoto monetārās politikas pasākumu ietekme turpina izpausties reālajā tautsaimniecībā. Tomēr domājams, ka lielākā daļa no lejupvērstās ietekmes uz izaugsmi jau ir īstenojusies. Pēc monetārās politikas procentu likmju samazināšanas kopš 2024. gada jūnija un pamatojoties uz tirgus gaidām par procentu likmju nākotnes tendencēm iespēju aplēšu pēdējā datu aktualizēšanas datumā (1. ielikums), gaidāms, ka agrāk īstenotās monetārās politikas stingrības palielināšanas ietekme uz tautsaimniecības izaugsmi 2025. gadā mazināsies. Lai gan saistībā ar šīs negatīvās ietekmes apjomu un laiku pastāv liela nenoteiktība, līdz 2026. gadam tai vajadzētu būt izzudušai.

2. attēls

Eurozonas reālais IKP – dalījums galvenajos izdevumu komponentos

a) 2024. gada decembra iespēju aplēses | b) Korekcijas salīdzinājumā ar 2024. gada septembra iespēju aplēsēm |

|---|---|

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos) | (procentu punkti un devums procentu punktos) |

|  |

Piezīmes. Dati ir sezonāli un koriģēti atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Korekcijas aprēķinātas, izmantojot nenoapaļotus skaitļus.

3. tabula

Reālā IKP, tirdzniecības un darba tirgus iespēju aplēses

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %, ja nav norādīts citādi; korekcijas procentu punktos)

| 2024. gada decembris | Korekcijas salīdzinājumā ar 2024. gada septembri | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | |

Reālais IKP | 0.5 | 0.7 | 1.1 | 1.4 | 1.3 | –0.1 | –0.2 | –0.1 |

Privātais patēriņš | 0.8 | 0.9 | 1.3 | 1.3 | 1.2 | 0.1 | –0.1 | –0.2 |

Valdības patēriņš | 1.5 | 2.3 | 1.2 | 1.2 | 1.0 | 1.1 | 0.1 | 0.1 |

Ieguldījumi | 1.8 | –1.7 | 1.2 | 2.2 | 1.6 | –1.2 | 0.0 | 0.1 |

Eksports¹⁾ | –0.2 | 1.0 | 1.6 | 3.0 | 3.0 | –0.2 | –1.0 | 0.0 |

Imports¹⁾ | –0.7 | 0.1 | 2.3 | 3.1 | 2.9 | 0.1 | –0.5 | –0.2 |

Ieguldījums IKP pieaugumā, ko veido: | ||||||||

Iekšzemes pieprasījums | 1.1 | 0.6 | 1.2 | 1.4 | 1.2 | 0.0 | 0.0 | –0.1 |

Neto eksports | 0.3 | 0.5 | –0.2 | 0.1 | 0.1 | –0.2 | –0.2 | 0.1 |

Krājumu pārmaiņas | –0.9 | –0.3 | 0.2 | 0.0 | 0.0 | 0.1 | 0.1 | 0.0 |

Reāli rīcībā esošie ienākumi | 1.2 | 2.3 | 0.8 | 1.0 | 0.8 | –0.5 | 0.0 | 0.2 |

Mājsaimniecību uzkrājumu rādītājs (% no rīcībā esošajiem ienākumiem) | 13.9 | 15.1 | 14.7 | 14.5 | 14.2 | 0.2 | 0.2 | 0.5 |

Nodarbinātība²⁾ | 1.4 | 0.8 | 0.4 | 0.6 | 0.5 | 0.0 | 0.0 | 0.2 |

Bezdarba līmenis | 6.5 | 6.4 | 6.5 | 6.3 | 6.1 | –0.1 | 0.0 | –0.2 |

Tekošais konts (% no IKP) | 1.7 | 2.7 | 2.6 | 2.7 | 2.9 | 0.1 | –0.1 | 0.0 |

Piezīmes. Reālais IKP un tā komponenti noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Datus, t. sk. arī ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

1) Ietver eurozonas iekšējo tirdzniecību.

2) Nodarbinātās personas.

Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm reālā IKP pieauguma perspektīva periodā no 2024. līdz 2026. gadam koriģēta un pazemināta (3. tabula un 2. attēla b) panelis). Lejupvērstās korekcijas 2024. un 2025. gadā atspoguļo vājākus ieguldījumus (galvenokārt sakarā ar 2024. gada 1. pusgada datu korekcijām) un (neto) eksportu īstermiņā, ņemot vērā joprojām aktuālās konkurētspējas problēmas. 2024. gadā tos daļēji kompensē daudz spēcīgāks valdības patēriņš. Privātā patēriņa pieaugums 2025. un 2026. gadā arī koriģēts un samazināts, ņemot vērā, ka tika pārvērtēts, cik ātri gaidāma uzkrājumu rādītāja normalizēšanās salīdzinājumā ar pašreizējo paaugstināto līmeni.

Gaidāms, ka privātais patēriņš joprojām būs galvenais izaugsmes virzītājspēks. To veicinās stabils darba samaksas pieaugums algu kāpuma un sarūkošas inflācijas apstākļos. Domājams, ka privātā patēriņa pieaugums 2024. gada 3. ceturksnī kļuvis būtiski straujāks, neraugoties uz paaugstināto mājsaimniecību uzkrājumu līmeni. Mājsaimniecību tēriņiem vajadzētu nostiprināties, gada pieauguma tempam 2025. un 2026. gadā pieaugot līdz 1.3 % (2023. un 2024. gadā – aptuveni 0.8–0.9 %), bet pēc tam 2027. gadā samazinoties līdz vidējam līmenim pirms pandēmijas (1.2 %). Privātā patēriņa atveseļošanās atspoguļo mājsaimniecību uzkrājumu veidošanas tempa pakāpenisku normalizēšanos un reāli rīcībā esošo ienākumu kāpumu, ko galvenokārt nosaka joprojām spēcīga darba samaksas palielināšanās un stabils ar darba samaksu nesaistīto ienākumu (īpaši ienākumu no pašnodarbinātības un finanšu aktīviem) pieaugums. Lai gan 2025.–2027. gadā paredzams mērens reālo ienākumu pieaugums, izzūdot reālās darba samaksas izlīdzināšanās ietekmei, privātā patēriņa palielināšanos vajadzētu labvēlīgi ietekmēt arī mērenam uzkrājumu rādītāja sarukumam, patēriņa izdevumu tendencēm pakāpeniski normalizējoties. Gaidāms, ka mājsaimniecību uzkrājumu veidošanas temps joprojām būs paaugstināts, atspoguļojot joprojām augstās, procentu likmes, kas gan pazeminās, kā arī joprojām stingros kredītstandartus, un iespēju aplēšu periodā pakāpeniski samazināsies, lai gan lēnākā tempā, nekā prognozēts 2024. gada septembra iespēju aplēsēs. Domājams, ka patērētāju konfidences uzlabošanās, kā arī patēriņu izlīdzinoša uzvedība – t. i., mājsaimniecību tēriņu novēlota reakcija uz pirktspējas pieaugumu, – arī veicinās pakāpenisku uzkrājumu sarukumu. Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm privātā patēriņa pieaugums ir koriģēts un 2024. gadā paaugstināts par 0.1 procentu punktu, atspoguļojot nedaudz spēcīgāku dinamiku augstāka darba ienākumu kāpuma kontekstā, bet 2025. un 2026. gadā pazemināts attiecīgi par 0.1 procentu punktu un 0.2 procentu punktiem, lielā mērā atspoguļojot augstāku uzkrājumu veidošanas tempu sakarā ar to, ka gaidāma lēnāka mājsaimniecību izdevumu tendenču normalizēšanās.

Paredzams, ka ieguldījumi mājokļos 2024. gadā turpinās samazināties, bet pēc tam 2025. gadā lēnām atsāksies, pakāpeniski sarūkot stingrāku finansēšanas nosacījumu negatīvajai ietekmei un turpinoties mājsaimniecību reālo ienākumu pieaugumam. Domājams, ka ieguldījumi mājokļos 2024. gada 3. ceturksnī turpinājuši ilgstošo kritumu, un gaidāms, ka tie samazināsies arī nākamajos ceturkšņos, lai gan lēnākā tempā, atspoguļojot ilgstoši vājo pieprasījumu pēc mājokļiem. Pamatā atbilstoši pieaugošam gaidāmajam pieprasījumam pēc aizdevumiem mājokļa iegādei, par ko liecina ECB jaunākais eurozonas banku veiktās kreditēšanas apsekojums, paredzams, ka ieguldījumi mājokļos, sākot ar 2025. gada 2. pusgadu, atjaunosies, pakāpeniski pazeminoties hipotēku kredītu procentu likmēm un augot mājsaimniecību ienākumiem. Kopumā pēc turpmāka būtiska krituma 2024. gadā, kas radīs nelielu negatīvu pārneses efektu uz gada pieaugumu 2025. gadā, paredzams, ka ieguldījumi mājokļos 2026. gadā gada izteiksmē palielināsies pirmo reizi kopš 2022. gada.

Paredzams, ka ģeopolitiskās un ekonomiskās politikas nenoteiktības apstākļos uzņēmumu ieguldījumi iespēju aplēšu periodā pieaugs lēni, taču tos vajadzētu veicināt pakāpeniskam iekšzemes un ārējā pieprasījuma uzlabojumam, stabilam produkcijas vienības peļņas kāpumam un labvēlīgākiem finansēšanas nosacījumiem. Eurozonas uzņēmumu ieguldījumi 2024. gada 1. pusgadā saruka, ņemot vērā lielo svārstīgumu, ko noteica daudznacionālo uzņēmumu darbība Īrijā, vājš pieprasījums un paaugstināta nenoteiktība. Paredzams, ka 2025. gadā ieguldījumu apjoms pieaugs. To noteiks gaidāmā iekšzemes un ārējā pieprasījuma nostiprināšanās, finansēšanas nosacījumu uzlabošanās un stabils produkcijas vienības peļņas kāpums. Ieguldījumu atveseļošanos veicinās arī finansēšanas nosacījumu kavējošās ietekmes mazināšanās 2026. un 2027. gadā, kā arī līdzekļu ieplūšanas efekts, ko radīs NPES un privāto līdzekļu izmantošana zaļo un digitālo ieguldījumu stimulēšanai.

Gaidāms, ka pēc krituma 2024. gada 3. ceturksnī eurozonas eksporta pieaugums nākamajā gadā saglabāsies ierobežots, bet pēc tam kļūs straujāks, kas atkarīgs no pieņēmuma, ka pasaules tirdzniecības tarifi nemainīsies. Neraugoties uz spēcīgo ārējo pieprasījumu, galvenokārt Ziemassvētku pasūtījumu priekšpiegādes dēļ[3], eksporta pieaugums 2. ceturksnī bija mērens. Globālās apstrādes rūpniecības ciklam pavājinoties un turpinoties eurozonas eksportētāju konkurētspējas problēmām[4], eksporta kāpums gada 3. ceturksnī samazinājās atbilstoši negatīvajiem signāliem, ko raida jaunāko apsekojumu dati par apstrādes rūpniecības un pakalpojumu eksporta pasūtījumiem. Paredzams, ka, palielinoties ārējam pieprasījumam, eksports līdz 2025. gada beigām atveseļosies, pieaugot tempā, kas būs tikai nedaudz zem vēsturiski vidējā līmeņa. Tomēr visā iespēju aplēšu periodā paredzams eksporta tirgus daļu sarukums. Gaidāms, ka arī importa pieauguma temps būs lēns un nedaudz zemāks par ilgtermiņa pieauguma tempu. Kopumā pēc pozitīvā devuma 2024. gada 2. ceturksnī neto tirdzniecības devums izaugsmē 3. ceturksnī bija negatīvs un gaidāms, ka arī 4. ceturksnī tas atkal būs negatīvs. Pēc tam 2025. gada 1. pusgadā tas atveseļosies. Paredzams, ka tirdzniecības nosacījumi iespēju aplēšu periodā uzlabosies, ņemot vērā, ka enerģijas cenu šoka ietekme uz tautsaimniecību pamatā beigusies. Paredzams, ka tekošā konta bilance līdz iespēju aplēšu perioda beigām sasniegs gandrīz 3 % no IKP, kas nedaudz pārsniedz vidējo rādītāju pirms pandēmijas (2.6 %).

Domājams, ka darba tirgus arī turpmāk kopumā būs noturīgs, lai gan salīdzinājumā ar pēdējiem gadiem nodarbinātības pieaugumam vajadzētu kļūt lēnākam. 2024. gada 2. un 3. ceturksnī nodarbinātība pieauga nedaudz. Paredzams, ka iespēju aplēšu periodā ceturkšņa pieauguma temps turpinās būt samērā lēns (0.1–0.2 %). Gaidāms, ka gada izteiksmē nodarbinātības pieaugums būs palēninājies no 1.4 % 2023. gadā līdz 0.8 % 2024. gadā, un tiek uzskatīts, ka 2025.–2027. gadā tas svārstīsies diapazonā no 0.4–0.6 % (2026. gadā veikta augšupvērsta korekcija par 0.2 procentu punktiem salīdzinājumā ar septembra iespēju aplēsēm, kas daļēji skaidrojama ar darbaspēka pieauguma augšupvērstu korekciju). Šī nodarbinātības tendence (3. att.) atspoguļo pieņēmumu, ka pakāpeniski izzudīs cikliskie faktori, kas nesenā pagātnē stimulējuši nodarbinātību vairāk nekā parasti, piemēram, darbaspēka uzkrāšana sakarā ar ievērojamu darbaspēka trūkumu, kā arī augsts peļņas pieaugums, vāja reālā darba samaksa un stabils darbaspēka pieaugums. Paredzamas, ka attiecībā pret IKP pieaugumu nodarbinātības pieaugums būs lēns, tomēr gaidāms, ka līdz 2027. gada vidum tā attiecība pret IKP atgriezīsies vēsturiskajā līmenī.[5]

3. attēls

Nodarbinātība

(ceturkšņa pārmaiņas; %)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka darba ražīguma kāpums nostiprināsies, tomēr lēnākā tempā, nekā paredzēts septembra iespēju aplēsēs. Gaidāms, ka līdz ar tautsaimniecības cikliskām korekcijām iespēju aplēšu periodā un nodarbinātības pieauguma palēnināšanos darba ražīgums pieaugs. Produktivitātes kāpums (uz vienu nodarbināto) 2024. gada 3. ceturksnī pārsteidzoši izrādījās straujāks, bet atlikušajā iespēju aplēšu periodā tas koriģēts un samazināts, atspoguļojot lēnāku ciklisko atveseļošanos salīdzinājumā ar septembra iespēju aplēsēm (4. att.). Tagad tiek prognozēts, ka darba ražīgums (uz vienu nodarbināto) pieaugs no –0.1 % 2024. gadā līdz 0.8 % 2025. gadā un 0.9 % 2026. gadā, bet 2027. gadā samazināsies līdz 0.8 %. Tas nozīmē, ka salīdzinājumā ar septembra iespēju aplēsēm vēsturiskais vidējais pieauguma temps (periodā no 2000. līdz 2019. gadam – 0.6 % gadā) tiks pārsniegts mazākā mērā, un tas jāaplūko salīdzinājumā ar gada vidējo darba ražīguma pieauguma tempu (periodā no 2020. gada līdz 2023. gadam – 0.3 %). Paredzams, ka nesenā pagātnē dominējošie cikliskie faktori, kas izraisīja pastiprinātu darbaspēka uzkrāšanu, vāju reālo darba samaksu un stabilu darbaspēka pieaugumu, lēnām izzudīs, izraisot ciklisku darba ražīguma kāpuma atjaunošanos. Darba ražīguma pieaugums ir koriģēts un samazināts, ņemot vērā strukturālos faktorus, kas varētu ierobežot atveseļošanās tempu 2025. un 2026. gadā, piemēram, ekonomiskās aktivitātes pakāpenisku pārvirzīšanos uz pakalpojumu nozari, pārejas uz videi nekaitīgāku ekonomiku izmaksas, enerģijas cenu šoka ilglaicīgāku nelabvēlīgu ietekmi, lēnāku, nekā gaidīts, ļoti inovatīvu MI tehnoloģiju ieviešanu un demogrāfiskās pārmaiņas.

4. attēls

Darba ražīgums uz vienu nodarbināto

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka bezdarba līmenis turpinās samazināties, sasniedzot jaunu vēsturiski zemāko līmeni (5. att.). Tiek uzskatīts, ka, neraugoties uz nelielo kāpumu 2025. gada sākumā, ar 2025. gada 3. ceturksni atsāksies stabilais bezdarba līmeņa kritums, 2027. gadā sasniedzot 6.1 %. Bezdarba līmeņa tendence koriģēta un nedaudz pazemināta (vidēji par 0.1 procentu punktu) 2024. un 2025. gadā, kas daļēji skaidrojams ar nesenajiem zemākajiem bezdarba rādītājiem, bet arī 2026. gadā sakarā ar gaidāmo noturīgāko nodarbinātības pieaugumu.

5. attēls

Bezdarba līmenis

(% no darbaspēka)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

4. Fiskālā perspektīva

Tiek lēsts, ka eurozonas fiskālā nostāja 2024. gadā kļuvusi daudz stingrāka – lielākā mērā, nekā tika prognozēts 2024. gada septembra iespēju aplēsēs. Šīs korekcijas noteica nediskrecionārie faktori (4. tabula). 2023. gada fiskālā pozīcija tagad liecina par nelielu stingrības mazināšanos pretstatā septembra iespēju aplēsēs ietvertajai neitrālajai nostājai. Tas lielā mērā skaidrojams ar nacionālo kontu salīdzinošo pārskatīšanu 2024. gadā. Daļēji atspoguļojot šo nelielo stingrības mazināšanos 2023. gadā, tiek lēsts, ka fiskālā nostāja 2024. gadā kļuvusi ievērojami stingrāka, kam pamatā ir vairuma enerģijas un inflācijas atbalsta pasākumu pārtraukšana, kā arī apjomīgi nediskrecionārie faktori. Šie faktori galvenokārt atspoguļo spēcīgas ieņēmumu norises dažās valstīs, ko cita starpā nosaka struktūras efekti. Fiskālā nostājas stingrības palielināšanās 2024. gadā ir spēcīgāka, nekā tika lēsts septembra iespēju aplēsēs. To nosaka minētie nediskrecionārie ieņēmumu faktori, kas ar uzviju kompensē nelielo stingrības mazināšanos, ko rada diskrecionārās fiskālās politikas pasākumu korekcijas. Tomēr kopumā kumulatīvā fiskālā nostāja 2020.–2024. gadā joprojām ir ļoti stimulējoša, atspoguļojot kopš pandēmijas uzliesmojuma piešķirtā fiskālā atbalsta lielo apjomu.

Paredzams, ka fiskālā nostāja turpinās kļūt stingrāka, taču tikai nedaudz 2025. un 2026. gadā un spēcīgāk 2027. gadā, kad paredzēts pakāpeniski samazināt ar NPES dotācijām finansētos izdevumus. Tomēr fiskālās politikas pieņēmumi saistīti ar nenoteiktību.[6] Bāzes scenārijā 2025. gadā ietvertie diskrecionārās fiskālās politikas pasākumi, kas atspoguļo valdību iesniegtos budžeta plānu projektus, norāda uz nedaudz lielāku stingrības palielināšanos, nekā prognozēts septembra iespēju aplēsēs. To galvenokārt nosaka tiešo nodokļu un sociālās apdrošināšanas iemaksu pieaugums vairākās valstīs ieviesto jauno pasākumu rezultātā. Šo stingrību daļēji kompensē turpmāks valsts investīciju pieaugums un lielāki fiskālie pārvedumi, kā arī stingrību mazinošie nediskrecionārie faktori.[7] Paredzams, ka 2026. gadā fiskālā nostāja kļūs tikai nedaudz stingrāka, kas nozīmē stingrības mazināšanos salīdzinājumā ar iepriekšējām iespēju aplēsēm.[8] Samērā spēcīgais fiskālās nostājas un diskrecionārās fiskālās politikas pasākumu stingrības pieaugums 2027. gadā galvenokārt atspoguļo pieņēmumu, ka saistībā ar NPES subsīdiju finansējuma pārtraukšanu saruks valsts investīcijas un fiskālie pārvedumi. Tiek arī pieņemts, ka būtiskāk palēnināsies valdības patēriņa pieaugums (reālā izteiksmē ar 2025. gadu, pēc straujā kāpuma 2024. gadā). Kopumā diskrecionārās fiskālās politikas pasākumu korekcijas salīdzinājumā ar septembra iespēju aplēsēm norāda uz nelielu fiskālās nostājas stingrības mazināšanos iespēju aplēšu periodā (2024.–2026. gadā kumulatīvi gandrīz 0.1 procentu punkta apjomā no IKP), un to galvenokārt nosaka fiskālie pārvedumi, kas ar uzviju kompensē nodokļu un sociālās apdrošināšanas iemaksu pieaugumu.

4. tabula.

Eurozonas fiskālā perspektīva

(% no IKP; korekcijas procentu punktos)

| 2024. gada decembris | Korekcijas salīdzinājumā ar 2024. gada septembri | |||||||

|---|---|---|---|---|---|---|---|---|---|

2023. | 2024 | 2025 | 2026 | 2027 | 2023 | 2024 | 2025 | 2026 | |

Fiskālā nostāja1) | –0.2 | 0.9 | 0.1 | 0.1 | 0.6 | –0.2 | 0.4 | 0.0 | –0.2 |

Valdības budžeta bilance | –3.6 | –3.2 | –3.1 | –3.0 | –2.9 | 0.0 | 0.1 | 0.1 | 0.0 |

Strukturālā budžeta bilance2) | –3.8 | –3.1 | –3.0 | –3.0 | –2.9 | –0.1 | 0.1 | 0.2 | 0.0 |

Valdības bruto parāds | 87.4 | 87.8 | 88.3 | 88.7 | 88.6 | –0.8 | –0.7 | –1.0 | –1.1 |

1) Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas. Skaitļi arī koriģēti, atspoguļojot "Nākamās paaudzes ES" (NPES) programmas dotācijas, kuras neietekmē tautsaimniecību ieņēmumu pusē. Negatīvs (pozitīvs) rādītājs nozīmē fiskālās nostājas stingrības mazināšanos (palielināšanos).

2) Aprēķina, no valdības bilances atņemot ekonomiskās attīstības ciklisko svārstību ietekmi un pasākumus, kas klasificēti kā pagaidu pasākumi saskaņā ar Eiropas Centrālo banku sistēmas definīciju.

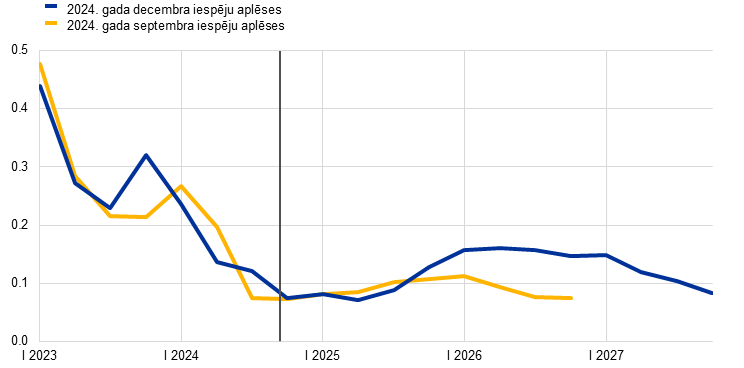

Paredzams, ka eurozonas budžeta bilance iespēju aplēšu periodā ļoti pakāpeniski uzlabosies. Tiek uzskatīts, ka parāda rādītājs nedaudz palielināsies un tad pamatā stabilizēsies (4. tabula). Paredzams, ka pēc 2024. gada gaidāma būtiskāka sarukuma eurozonas budžeta deficīts mainīsies tikai nedaudz un 2027. gadā samazināsies mazliet zem atsauces vērtības (3 % no IKP). Šī tendence pamatā atbilst paredzamajam cikliski koriģētā sākotnējā budžeta deficīta uzlabojumam, kas, šķiet, kompensēs procentu maksājumu pieaugumu. Gaidāms, ka cikliskais komponents būs neliels. Tas mazliet pasliktināsies 2024. gadā un tad saglabāsies nedaudz negatīvs līdz 2027. gadam. Salīdzinājumā ar septembra iespēju aplēsēm budžeta bilance 2024. un 2025. gadā koriģēta un nedaudz paaugstināta, bet 2026. gadā nav mainīta. Tas galvenokārt atspoguļo nediskrecionāro ieņēmumu faktoru korekcijas un iepriekš aprakstītos konsolidācijas pasākumus. Tiek uzskatīts, ka eurozonas parāda attiecība pret IKP 2024.–2026. gadā nedaudz palielināsies, jo nepārtrauktais (lai gan sarūkošais) sākotnējais deficīts un pozitīvās deficīta-parāda korekcijas ar uzviju kompensē labvēlīgo procentu likmju un izaugsmes tempa starpību. Paredzams, ka iespēju aplēšu perioda beigās tā stabilizēsies. Salīdzinājumā ar septembra iespēju aplēsēm parāda attiecība pēc nacionālo kontu salīdzinošās pārskatīšanas 2024. gadā koriģēta un pazemināta visā iespēju aplēšu periodā galvenokārt sakarā ar labvēlīgajiem (saucēja puses) bāzes efektiem 2023. gadā.

5. Cenas un izmaksas

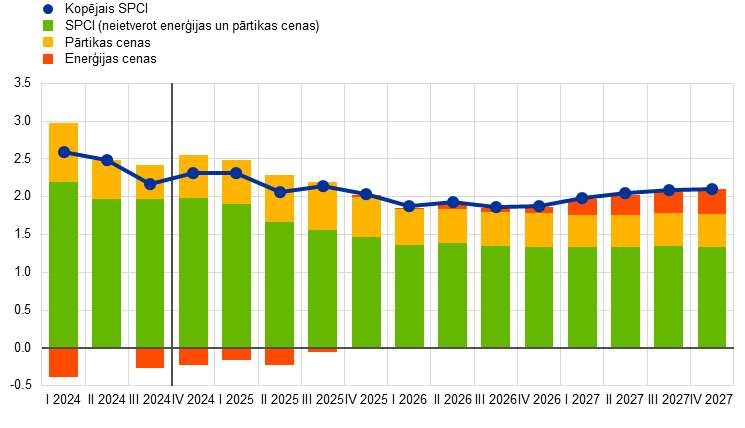

Paredzams, ka kopējā inflācija 2024. gada pēdējā ceturksnī atkal ir pieaugusi, un tiek uzskatīts, ka tā, sākot ar 2025. gada 2. ceturksni, svārstīsies tuvu ECB noteiktā 2 % inflācijas mērķa līmenim (6. att. un 7. att.). Gaidāms, ka kopējā inflācija līdz gada beigām palielināsies galvenokārt enerģijas cenu bāzes efektu dēļ, bet pēc tam atkal atsāksies lejupvērsta tendence. Gaidāms, ka SPCIX inflācija sāks samazināties 2025. gada sākumā un 2027. gadā sasniegs 1.9 % pakalpojumu komponenta ietekmē. Kopumā tas nozīmē pakāpenisku turpmāku kopējās inflācijas sarukumu iespēju aplēšu periodā, ko pārtrauks neliels īslaicīgs kāpums 2027. gadā ar zaļo pārkārtošanos saistīto fiskālo pasākumu dēļ.

6. attēls

Eurozonas SPCI inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Ar galveno iespēju aplēšu atainošanai izmantotajiem diapazoniem novērtēta nenoteiktības pakāpe. Diapazoni ir simetriski. Tie balstās uz agrākām aplēšu kļūdām, veicot korekcijas, kas atspoguļo izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka SPCI inflācija iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai ielikumā "Ar aplēsēm saistītās nenoteiktības attēlojums".

7. attēls

Eurozonas SPCI inflācija – dalījums galvenajos komponentos

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Enerģijas cenu inflācijai vajadzētu saglabāties negatīvai būtisku 2025. gada daļu, bet vēlāk iespēju aplēšu periodā atkal vajadzētu kļūt pozitīvai. Gaidāms, ka enerģijas cenu inflācija saglabāsies negatīva līdz 2025. gada 3. ceturksnim, ko galvenokārt noteiks pieņēmumi par naftas cenu samazināšanos, un pēc tam atkal kļūs pozitīva galvenokārt degvielas bāzes efektu dēļ (7. att.). 2025. gada 1. pusgadā gaidāms enerģijas cenu inflācijas svārstīgums. To daļēji noteiks dažu ar enerģiju saistītu fiskālo pasākumu atcelšana.[9] Kopumā gaidāms, ka enerģijas cenu inflācija joprojām būs zema – 2026. un 2027. gadā tā būs pozitīva, bet zem vēsturiski vidējā līmeņa (8. att. a) panelis). Prognozētais kāpums 2027. gadā galvenokārt atspoguļo lielākoties īslaicīgu augšupvērstu ietekmi, ko rada ES paketes "Gatavi mērķrādītājam 55 %", konkrētāk, jaunās otrās emisiju kvotu tirdzniecības sistēmas (ETS2) ēku apkurei un transporta degvielām īstenošana (sīkāku informāciju sk. 2. ielikumā).

Gaidāms, ka pārtikas cenu inflācija 2025. gadā palielināsies, bet pēc tam saruks, un tās virzība kopumā būs horizontāla (8. att. b) panelis). Pārtikas cenu inflācija pēdējos mēnešos pieaugusi, oktobrī sasniedzot 2.9 %, galvenokārt nelabvēlīgu laika apstākļu dēļ. Gaidāms, ka līdz 2025. gada vidum tā palielināsies aptuveni līdz 3.2 %, un to vismaz sākotnēji noteiks neapstrādātās pārtikas cenu inflācija un pieņēmums par būtisku izejvielu cenu kāpumu. Paredzams, ka pēc tam līdz 2027. gadam tā samazināsies līdz vidēji 2.2 % sakarā ar enerģijas un darbaspēka izmaksu spiediena mazināšanos vidējā termiņā, un tās devums kopējā inflācijā būs neliels (7. att.).

8. attēls

SPCI enerģijas un pārtikas cenu inflācijas perspektīva

a) SPCI enerģijas cenu inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

b) SPCI pārtikas cenu inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

5. tabula

Cenu un izmaksu attīstība eurozonā

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; korekcijas procentu punktos)

| 2024. gada decembris | Korekcijas salīdzinājumā ar 2024. gada septembri | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | |

SPCI | 5.4 | 2.4 | 2.1 | 1.9 | 2.1 | –0.1 | –0.1 | 0.0 |

SPCI (neietverot enerģijas cenas) | 6.3 | 2.9 | 2.5 | 2.0 | 2.0 | 0.0 | 0.1 | 0.0 |

SPCI (neietverot enerģijas un pārtikas cenas) | 4.9 | 2.9 | 2.3 | 1.9 | 1.9 | 0.0 | 0.0 | –0.1 |

SPCI (neietverot enerģijas un pārtikas cenas un netiešo nodokļu pārmaiņas) | 5.0 | 2.8 | 2.3 | 1.9 | 1.9 | 0.0 | 0.0 | –0.1 |

SPCI (enerģijas cenas) | –2.0 | –2.3 | –1.1 | 0.5 | 2.8 | –0.9 | –2.2 | –0.1 |

SPCI (pārtikas cenas) | 10.9 | 3.0 | 3.0 | 2.4 | 2.2 | 0.1 | 0.6 | 0.3 |

IKP deflators | 5.9 | 2.9 | 2.4 | 2.1 | 2.1 | –0.2 | 0.0 | 0.1 |

Importa deflators | –2.5 | –0.6 | 1.6 | 1.8 | 1.7 | –0.2 | –0.1 | 0.0 |

Atlīdzība vienam nodarbinātajam | 5.4 | 4.6 | 3.3 | 2.9 | 2.8 | 0.1 | –0.3 | –0.3 |

Darba ražīgums uz vienu nodarbināto | –0.9 | –0.1 | 0.8 | 0.9 | 0.8 | –0.1 | –0.1 | –0.2 |

Vienības darbaspēka izmaksas | 6.4 | 4.7 | 2.6 | 2.0 | 2.0 | 0.2 | 0.0 | –0.1 |

Vienības peļņa¹⁾ | 6.5 | –0.9 | 2.0 | 2.0 | 2.4 | –1.1 | 0.4 | 0.4 |

Piezīmes. Korekcijas aprēķinātas, izmantojot noapaļotus skaitļus. IKP un importa deflatori, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Datus, t. sk. arī ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

1) Vienības peļņa definēta kā bruto darbības ieņēmumi un dažādi ienākumi (kas koriģēti, lai atspoguļotu pašnodarbināto personu ienākumus) uz vienu reālā IKP vienību.

Gaidāms, ka SPCIX inflācija samazināsies no 2.9 % 2024. gadā līdz 1.9 % 2027. gadā, un to galvenokārt noteiks mērens pakalpojumu cenu inflācijas sarukums (9. att.). SPCIX inflācija kopš 2024. gada sākuma bijusi samērā nemainīga, lai gan tas slēpj nelielu neenerģijas rūpniecības preču cenu kāpuma samazinājumu līdz līmenim, kas zemāks par ilgāka termiņa vidējiem rādītājiem, savukārt pakalpojumu cenu inflācija bijusi samērā noturīga un kopš 2023. gada novembra pamatā virzījusies tikai horizontāli aptuveni 4 % līmenī. Paredzamā SPCIX inflācijas samazināšanās, sākot ar 2025. gadu, skaidrojama ar pakalpojumu cenu inflācijas pakāpenisku sarukumu, ko nosaka turpmāka agrāko šoku izzušana, un darbaspēka izmaksu spiediena mazināšanās. Runājot vispārīgāk, inflācijas samazināšanās process, kas saistīts ar SPCIX inflāciju, atspoguļo atlikušo lejupvērsto ietekmi, ko rada iepriekšējo enerģijas cenu šoku netiešās ietekmes mazināšanās un ECB monetārās politikas pasākumu lejupvērstās ietekmes turpināšanās no 2021. gada decembra līdz 2023. gada septembrim. Gaidāms, ka šī lejupvērstā ietekme būs noturīga un mazināsies tikai iespēju aplēšu perioda beigās.

9. attēls

Eurozonas SPCI inflācija (neietverot enerģijas un pārtikas cenas)

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Ar galveno iespēju aplēšu atainošanai izmantotajiem diapazoniem novērtēta nenoteiktības pakāpe. Diapazoni ir simetriski. Tie balstās uz agrākām aplēšu kļūdām, veicot korekcijas, kas atspoguļo izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka SPCIX inflācija iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai ielikumā "Ar aplēsēm saistītās nenoteiktības attēlojums".

Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm kopējās SPCI inflācijas perspektīva 2024. un 2025. gadam koriģēta un pazemināta par 0.1 procentu punktu, bet 2026. gadam nav mainīta (10. att.). Nelielu pārtikas cenu inflācijas augšupvērstu korekciju 2024. gadā ar uzviju kompensē enerģijas cenu inflācijas lejupvērstā korekcija. SPCIX inflācijas neliela lejupvērsta korekcija visā iespēju aplēšu periodā atspoguļota tikai noapaļotajos gada vidējos rādītājos attiecībā uz 2026. gadu, un sākotnēji tā saistīta ar pēdējo mēnešu pārsteidzošajiem rādītājiem, ko noteica zemāki, nekā gaidīts, pakalpojumu cenu inflācijas rezultāti. Vēlāk iespēju aplēšu periodā tā vairāk saistīta ar tautsaimniecības izaugsmes un darba samaksas perspektīvas lejupvērstajām korekcijām. Pārtikas cenu inflācijas augšupvērsto korekciju visā iespēju aplēšu periodā galvenokārt nosaka nesenie rezultāti, kas ir augstāki, nekā gaidīts, kā arī pieņēmumi par augstākām pārtikas izejvielu cenām. Enerģijas cenu inflācija 2024. un 2025. gadā koriģēta un samazināta sakarā ar zemākiem rezultātiem, nekā gaidīts, un naftas un elektroenerģijas cenu pieņēmumu lejupvērstu korekciju, neraugoties uz pieņēmumiem par nedaudz augstākām gāzes cenām (1. ielikums).

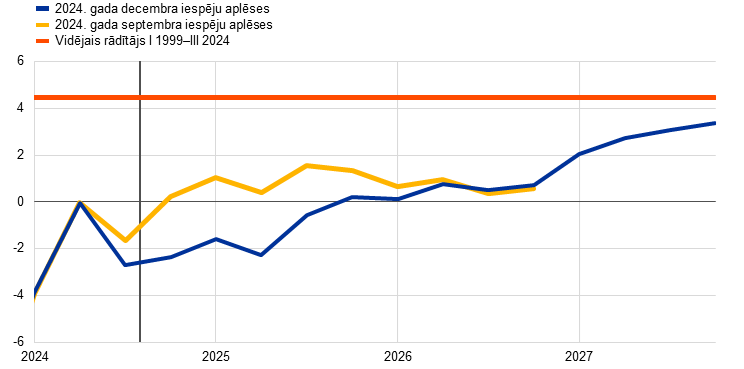

10. attēls

Inflācijas iespēju aplēses korekcijas salīdzinājumā ar 2024. gada septembra iespēju aplēsēm

(procentu punktos)

Piezīme. Korekcijas veiktas, izmantojot nenoapaļotus skaitļus.

2. ielikums

Novērtējums par klimata pārmaiņu pārkārtošanās politikas ietekmi uz izaugsmi un inflāciju

Nākamajos gados stāsies spēkā turpmāki politikas pasākumi, lai sasniegtu ES mērķus siltumnīcefekta gāzu emisiju samazināšanai. Šajā ielikumā vērtēta valstu zaļo diskrecionāro fiskālo pasākumu pārmaiņu ietekme uz izaugsmi un inflāciju iespēju aplēšu periodā. Fiskālo pasākumu klasificē kā zaļu pasākumu, ja tas pozitīvi ietekmē klimata pārmaiņu novēršanu vai pielāgošanos tām. Turklāt šajā ielikumā aplūkota jaunās otrās ES emisijas kvotu tirdzniecības sistēmas (ETS2) iespējamā ietekme uz inflāciju 2027. gadā.

Iespēju aplēšu bāzes scenārijā ietverto valstu zaļo diskrecionāro fiskālo pasākumu gada ietekme ir līdz –0.1 procentu punktam attiecībā uz izaugsmi un līdz 0.2 procentu punktiem attiecībā uz inflāciju eurozonā (att. zilie stabiņi). Konkrētāk, gaidāms, ka kavējošā ietekme uz IKP pieaugumu iespēju aplēšu periodā nedaudz palielināsies (2024. gadā tā būs tuvu nullei, pēc tam pieaugot līdz aptuveni –0.1 procentu punktam 2026. un 2027. gadā). Gaidāms, ka ietekme uz SPCI inflāciju 2024. un 2025. gadā būs aptuveni 0.2 procentu punkti, 2026. gadā samazināsies līdz 0.1 procentu punktam un pēc tam 2027. gadā būs tuvu nullei. Šo ietekmi galvenokārt rada pasākumi, kas ietekmē enerģijas komponentu, īpaši oglekļa cenas noteikšanu un enerģijas nodokļus.[10] Kopumā valstu pasākumu ietekme ir nedaudz lielāka, nekā aplēsts 2023. gada decembrī, bet joprojām salīdzinoši ierobežota. To galvenokārt nosaka ļoti pakāpeniskā pasākumu ieviešana, kas tieši ietekmē cenas, piemēram, valstu oglekļa cenu noteikšanu.[11]

Attēls

Valstu zaļo diskrecionāro fiskālo pasākumu ietekme uz izaugsmi un inflāciju 2024. gada decembra iespēju aplēšu bāzes scenārijā

a) Reālā IKP pieaugums | b) SPCI inflācija |

|---|---|

(procentu punktos) | (procentu punktos) |

|  |

Nākamo trīs gadu laikā papildus valstu pasākumiem oglekļa cenas noteikšanas tvērums ES tiks paplašināts, aptverot jaunas nozares, kas, visticamāk, ietekmēs izaugsmi, inflāciju un valstu finanses (tabula). Paketes "Gatavi mērķrādītājam 55 %" ietvaros spēkā esošā pirmā ES emisijas kvotu tirdzniecības sistēma (ETS1) tiks attiecināta arī uz aviācijas, kuģniecības un energoietilpīgajām rūpniecības nozarēm, pakāpeniski atceļot bezmaksas kvotas.[12] Uz importu ES no energoietilpīgām nozarēm attieksies oglekļa ievedkorekcijas mehānisms (OIM). Turklāt 2027. gadā tiks ieviesta ES ETS2, lai aptvertu ēku apkures un transporta degvielas radītās emisijas, – tam, visticamāk, būs visbūtiskākā tiešā ietekme uz inflāciju. Šie pasākumi var arī netieši ietekmēt inflāciju ar importa cenu un ražotāju cenu starpniecību. Ciktāl mājsaimniecības nesaņem kompensācijas, šāda augšupvērsta ietekme uz cenām var ietekmēt arī to tēriņus un palēnināt izaugsmi. Tomēr daļa ieņēmumu no ETS1 un ETS2 jāiegulda energoefektivitātē un mazoglekļa tehnoloģijās, tāpēc neto ietekme uz izaugsmi vēl nav skaidra.

Tabula

Galvenie ES oglekļa cenu pasākumi

Pasākums | Galvenie elementi |

|---|---|

ES ETS1 | Spēkā attiecībā uz elektroenerģiju un daļēji attiecībā uz kuģniecību un aviāciju No 2024. gada – pakāpeniski sāk atcelt bezmaksas aviācijas kvotas, palielina kuģniecības radīto emisiju aptvērumu No 2026. gada – sāk pakāpeniski atcelt bezmaksas kvotas energoietilpīgām nozarēm |

ES ETS2 | No 2027. gada – piemēro ēku apkures un transporta degvielas emisijām, kā arī mazu rūpniecisko iekārtu emisijām |

OIM | No 2026. gada – importu no energoietilpīgām nozarēm apliek ar nodokli saskaņā ar ETS1 oglekļa cenu (ja vien eksportētājā valstī nepastāv līdzvērtīgs nodoklis) |

Avots: Eiropas Komisija.

Saskaņā ar ETS2 noteiktā oglekļa cena, visticamāk, tiks novirzīta uz patērētājiem, taču nav skaidrs, cik augsta būs šī cena. Līdzīgi kā ETS1, emisijas kvotas ETS2 ietvaros tiks tirgotas un to cenu noteiks tirgus. ETS2 kvotas cena vēl nav zināma, jo vēl netiek veikta tirdzniecība. Tomēr ETS direktīvā[13] noteikts, ka, ja pirmajos gados vidējā cena divos secīgos mēnešos pārsniedz robežvērtību 45 euro/tCO2 (par tonnu CO2 emisiju 2020. gada cenās) vai ja cena pārāk strauji palielinās, no tirgus stabilitātes rezerves tiks atbrīvotas papildu kvotas, lai saglabātu cenas zem robežvērtības. Piegādātājiem augstākā piegādes ķēdes posmā būs jāmaksā par savu produktu radītajām emisijām un, visticamāk, šīs izmaksas tiks novirzītas patērētājiem. Tāpēc gaidāma tieša ietekme uz SPCI enerģijas cenu inflāciju. Šīs ietekmes apjoms būs atkarīgs arī no ETS2 cenu attīstības. Tā kā nav pieejama tirgus informācija par iespējamo cenu līmeni 2027. gadā, iespēju aplēšu bāzes scenārijā pieņemts, ka cenu līmenis būs robežvērtības līmenī (t. i., 59 euro/tCO2 gaidāmajās 2027. gada cenās).[14]

Ietekme uz SPCI inflāciju ir neskaidra un 2027. gadā varētu būt robežās no 0.0 procentu punktiem līdz 0.4 procentu punktiem, bet 2028. gadā ietekme būtu daudz mazāka. Papildus nenoteiktībai par ETS2 cenu vēl nav skaidrs, cik ātri un kādā apjomā notiks ietekme uz patēriņa cenām. Lai gan enerģijas produktu izmaksu spiediena pārmaiņas parasti ātri tiek novirzītas patērētājiem, iespējama nedaudz novēlota ietekme, jo: 1) ETS2 atļaujas attiecībā uz 2027. gadu uzņēmumiem ir jānodod tikai 2028. gadā, 2) dažās valstīs vērojama laika nobīde patērētāju gāzes līgumu pārcenošanā un 3) administratīvi regulējamās cenas un fiskālie pasākumi sākotnēji var mazināt šo ietekmi.[15] Vēl viens nenoteiktības elements saistīts ar plānoto pāreju no esošajām valstu shēmām uz ETS2.[16] Speciālistu aplēses, kas atkarīgas no vairākiem ticamiem pieņēmumiem attiecībā uz ETS2 cenu līmeni, ietekmes ātrumu un apjomu, kā arī pārejas uz ETS2 kārtību valstīs, kurās ir spēkā esošās nacionālās shēmas, liecina, ka ietekme uz SPCI inflāciju 2027. gadā varētu būt no 0.0 procentu punktiem līdz 0.4 procentu punktiem un 2028. gadā tā varētu būt daudz mazāka.[17] Šī ietekme varētu mazināties gadījumā, ja mājsaimniecības spēcīgi un laikus aizstātu fosilo kurināmo un/vai valdības ieviestu ietekmes mazināšanas pasākumus. Papildus ETS2 paredzams, ka citiem paketes "Gatavi mērķrādītājam 55 %" pasākumiem (piemēram, OIM ieviešanai) būs tikai neliela ietekme.

Pēc iespēju aplēšu perioda beigām ETS2 cena var vēl vairāk palielināties, taču šādu kāpumu varētu mazināt fosilā kurināmā īpatsvara samazināšanās patēriņa grozā. Vairāki pētījumi paredz daudz augstākas cenas 2030. gadā (pēc robežvērtības cenas mehānisma atcelšanas).[18] Cenas, kas atrodas aplēšu diapazona augšējā daļā, balstās uz pieņēmumu, ka citi papildu emisiju samazināšanas politikas pasākumi (piemēram, energoefektivitātes palielināšanas noteikumi vai transportlīdzekļu ar iekšdedzes dzinējiem aizliegums) būs efektīvi tikai daļēji. Šāds cenu kāpums nozīmētu ievērojamu šo politikas pasākumu izraisītu inflācijas stimulu pēc 2029. gada, savukārt bāzes scenārijā pašlaik pieņemts, ka ETS2 ieviešana radīs īslaicīgu ietekmi tikai 2027. gadā (un nelielā mērā arī 2028. gadā). Turklāt iespējams, ka cenas būs svārstīgākas. Visbeidzot, turpmāko ETS2 cenu pārmaiņu ietekmi uz SPCI enerģijas cenu inflāciju tālākā nākotnē var mazināt energoresursu struktūrā esošo fosilo kurināmo īpatsvara samazināšanās un mazāki mājsaimniecību izdevumi par fosilo kurināmo.

Paredzams, ka nominālās darba samaksas pieaugums sākotnēji joprojām būs straujš, bet tad pakāpeniski samazināsies, daļēji atspoguļojot reālās darba samaksas atgriešanos līmenī, kāds bija pirms inflācijas kāpuma. Tiek lēsts, ka atlīdzības vienam nodarbinātajam pieaugums 2024. gada 3. ceturksnī saruka līdz 4.5 % (atbilstoši septembra iespēju aplēsēm).[19] Paredzams, ka darba samaksas pieaugums turpinās stabili samazināties (no vidēji 4.6 % 2024. gadā līdz 2.8 % 2027. gadā; 11. att.). Šis kritums galvenokārt atspoguļo gaidāmo vienošanās ceļā noteiktās darba samaksas pieauguma palēnināšanos, ko daļēji nosaka mazāks minimālās algas pieaugums, savukārt darba samaksas novirzes devumam 2024. gadā vajadzētu būt nenozīmīgam, bet turpmākajos gados – relatīvi stabilam un mērenam. Tiek lēsts, ka pēc nacionālo kontu datu nesenās korekcijas reālā darba samaksa 2024. gada 3. ceturksnī atgriezusies 2022. gada sākuma līmenī. Lai gan tas nozīmē mazāku inflācijas kompensācijas spiedienu, darba tirgus apstākļi joprojām ir saspringti, un tas palīdz izskaidrot, kāpēc darba samaksas kāpums joprojām ir augsts salīdzinājumā ar vēsturisko vidējo līmeni (2.3 %). Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm atlīdzības vienam nodarbinātajam pieaugums 2024. gadam koriģēts un paaugstināts par 0.1 procentu punktu pārsteidzošo rādītāju dēļ, bet turpmākajiem gadiem koriģēts un pazemināts par 0.3 procentu punktiem atbilstoši zemāka bezdarba līmeņa prognozēm.

11. attēls

Atlīdzība vienam nodarbinātajam

(gada procentu punkti)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Paredzams, ka vienības darbaspēka izmaksu pieaugums 2025. un 2026. gadā samazināsies, un to veicinās darba ražīguma pieaugums un darba samaksas kritums. Tiek lēsts, ka vienības darbaspēka izmaksu pieaugums 2024. gada 3. ceturksnī bija 4.5 %, un gaidāms, ka līdz 2027. gadam tas strauji saruks līdz vidēji 2.0 %.[20] Tomēr tas joprojām pārsniegs vēsturisko vidējo līmeni (1.8 %). Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm vienības darbaspēka izmaksu kāpums koriģēts un palielināts par 0.2 procentu punktiem 2024. gadā un par 0.1 procentu punktu 2026. gadā.

Kopumā paredzams, ka iekšzemes cenu spiediens, ko mēra ar IKP deflatora pieaugumu, turpinās samazināties, peļņas maržām īstermiņā nodrošinot aizsardzību pret darbaspēka izmaksu spiedienu (12. att.). Tiek lēsts, ka IKP deflatora gada pieauguma temps 2024. gadā strauji sarucis (vidēji 2.9 %; 2023. gadā – 5.9 %), bet paredzams, ka iespēju aplēšu periodā tas samazināsies pakāpeniskāk, 2027. gadā sasniedzot vidēji 2.1 %. Gaidāms, ka produkcijas vienības peļņas pieaugums turpinās absorbēt samērā spēcīgo darbaspēka izmaksu kāpumu, bet tikai īstermiņā.[21] Palēninoties vienības darbaspēka izmaksu kāpumam un saglabājoties ierobežotām ražošanas izmaksām gaidāms, ka peļņas maržu pieaugums, sākot ar 2025. gadu, nedaudz kļūs nedaudz spēcīgāks. To veicinās tautsaimniecības atveseļošanās un augstāka produktivitāte, tādējādi, sākot ar 2025. gadu, tas atkal pozitīvi ietekmēs iekšzemes cenu spiedienu. Salīdzinājumā ar 2024. gada septembra iespēju aplēsēm IKP deflatora pieauguma perspektīva 2024. gadā koriģēta un nedaudz pazemināta, 2025. gadā nav mainīta, bet 2026. gadā nedaudz paaugstināta. Peļņas maržu pieaugums 2024. gadā koriģēts un nedaudz samazināts, bet 2025. un 2026. gadā – palielināts, lielā mērā kompensējot attiecīgās augšupvērstās un lejupvērstās vienības darbaspēka izmaksu kāpuma korekcijas.

12. attēls

Iekšzemes cenu spiediens

a) IKP deflators un tā komponenti | b) IKP deflators un tā komponenti – korekcijas salīdzinājumā ar 2024. gada septembra iespēju aplēsēm |

|---|---|

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos) | (devums; procentu punktos) |

|  |

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka importa cenu inflācija visā iespēju aplēšu periodā pieaugs, bet joprojām būs zemāka par 2 %. Gaidāms, ka importa deflatora pieaugums kļūs straujāks (no –0.6 % 2024. gadā līdz 1.6 % 2025. gadā un 1.7 % 2027. gadā). 2024.–2025. gada rādītāji pārskatīti un samazināti atbilstoši konkurentu eksporta cenu lejupvērstām korekcijām un neraugoties uz euro kursa kritumu, uz ko norāda tehniskie pieņēmumi (1. ielikums).

6. Jutīguma analīze

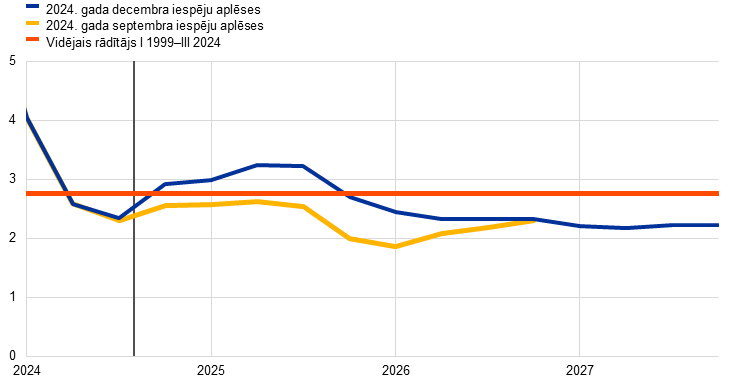

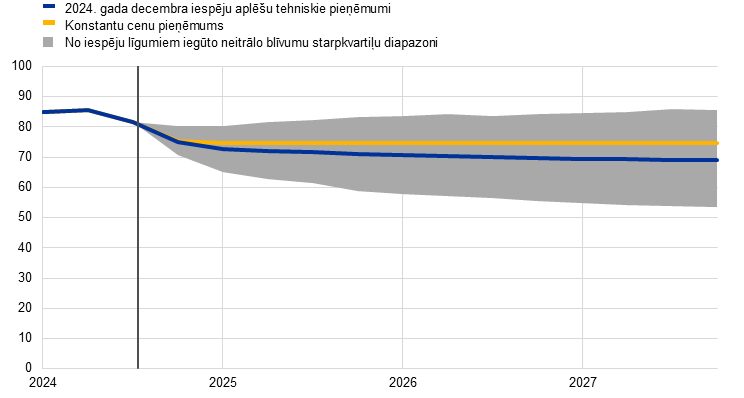

Alternatīvas enerģijas cenu tendences

Enerģijas izejvielu cenu dinamika nākotnē ir ļoti nenoteikta, un alternatīvas naftas un gāzes izejvielu cenu tendences joprojām būtiski ietekmētu tautsaimniecības perspektīvu, īpaši attiecībā uz inflāciju. Lai gan speciālistu iespēju aplēšu pamatā ir 1. ielikumā aplūkotie tehniskie pieņēmumi, šajā jutīguma analīzē izmantotas alternatīvas lejupvērstas un augšupvērstas tendences, kas iegūtas, izmantojot iespēju līgumos ietverto naftas un gāzes cenu neitrālo blīvumu 25. un 75. procentili.[22] Alternatīvās naftas cenu tendences simetriski sadalītas ap pamataplēsi, atspoguļojot kopumā līdzsvarotus riskus. Turpretī gāzes cenu sadalījums norāda uz augšupvērstiem riskiem saistībā ar tehniskajiem pieņēmumiem (13. att.), iespējams, atspoguļojot piedāvājuma nenoteiktību. Šī nenoteiktība saistīta ar gāzes tranzīta līguma starp Ukrainu un Krieviju termiņa beigām, kā arī ar nesenajiem sašķidrinātās dabasgāzes piegādes projektu attīstības kavējumiem. Tiek apsvērts arī konstantu cenu pieņēmums attiecībā uz naftas un gāzes cenām. Katrā gadījumā tiek aprēķināts sintētisks enerģijas cenu indekss (naftas un gāzes cenu tendenču vidējais svērtais lielums) un ietekme novērtēta, izmantojot ECB un Eurosistēmas makroekonomiskos modeļus. Rezultāti apkopoti 6. tabulā.

13. attēls

Alternatīvas enerģijas cenu pieņēmumu tendences

a) Pieņēmums par naftas cenām

(ASV dolāros par barelu)

b) Pieņēmums par gāzes cenām

(euro par MWh)

Avoti: Morningstar un ECB aprēķini.

Piezīme. Iespēju līgumos ietverto naftas un gāzes cenu blīvumi iegūti no tirgū kotētajām cenām 2024. gada 20. novembrī – Brent jēlnaftas iespēju līgumu cenām ICE biržā un dabasgāzes nākotnes līgumu (ar fiksētiem ceturkšņa līguma beigu termiņiem) cenām Nīderlandes biržā.

6. tabula

Alternatīvas enerģijas cenu attīstības tendences un to ietekme uz reālā IKP pieaugumu un SPCI inflāciju

1. tendence: 25. procentile | 2. tendence: 75. procentile | 3. tendence: konstantas cenas | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

(novirzes no pamataplēses līmeņa; %) | ||||||||||||

Naftas cenas | –1.3 | –13.7 | –19.0 | –21.9 | 1.6 | 14.0 | 19.6 | 23.1 | 0.1 | 4.2 | 6.7 | 8.1 |

Gāzes cenas | –3.5 | –18.0 | –22.0 | –25.6 | 4.2 | 25.6 | 29.4 | 35.3 | –0.2 | 2.1 | 25.2 | 49.1 |

Sintētiskais enerģijas cenu indekss | –2.4 | –15.9 | –19.3 | –21.9 | 3.0 | 21.9 | 25.1 | 27.2 | 0.0 | 3.0 | 13.3 | 21.5 |

(novirzes no pamataplēses pieauguma tempa; procentu punktos) | ||||||||||||

Reālā IKP pieaugums | 0.0 | 0.1 | 0.1 | 0.0 | 0.0 | –0.1 | –0.1 | –0.1 | 0.0 | 0.0 | –0.1 | –0.1 |

SPCI inflācija | 0.0 | –0.6 | –0.5 | –0.3 | 0.1 | 0.7 | 0.6 | 0.3 | 0.0 | 0.2 | 0.4 | 0.4 |

Piezīmes. Šajā jutīguma analīzē izmantots sintētisks enerģijas cenu indekss, apvienojot biržā tirgoto naftas un gāzes nākotnes līgumu cenas. 25. un 75. procentile attiecas uz naftas un gāzes cenu neitrālajiem blīvumiem 2024. gada 20. novembrī, kas iegūti no iespēju līgumiem. Konstantā naftas un gāzes cena atbilst vērtībai tajā pašā datumā. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

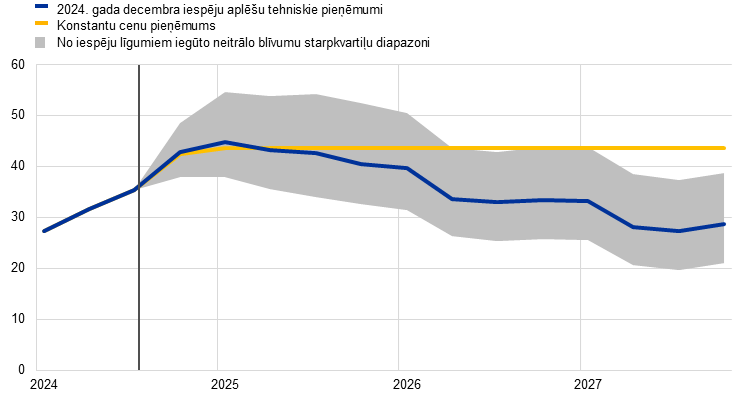

Alternatīvas valūtas kursa tendences

Šajā jutīguma analīzē novērtēta valūtas kursa alternatīvo tendenču ietekme uz pamataplēsēm. Iespēju aplēšu periodā tiek saglabāti nemainīgi tehniskie pieņēmumi par iespēju aplēšu bāzes scenārijā ietvertajiem valūtu kursiem. Alternatīvas lejupvērstās un augšupvērstās tendences iegūtas, pamatojoties uz 25. un 75. procentili, ko veido no iespēju līgumiem iegūti neitrāli euro kursa attiecībā pret ASV dolāru blīvumi 2024. gada 20. novembrī (14. att.). Šādu alternatīvu tendenču ietekme vērtēta, izmantojot ECB un Eurosistēmas makroekonomiskos modeļus. 7. tabulā parādīta vidējā ietekme uz produkcijas izlaides pieaugumu un inflāciju šajos modeļos.

14. attēls

Euro kursa attiecībā pret ASV dolāru alternatīvās tendences

Avots: Bloomberg un ECB speciālistu aprēķini.

Piezīmes. Pieaugums nozīmē euro kursa kāpumu. 25. un 75. procentile attiecas uz euro kursa attiecībā pret ASV dolāru neitrālajiem blīvumiem 2024. gada 20. novembrī, kas iegūti no iespēju līgumiem. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

7. tabula

Ietekme uz eurozonas reālā IKP pieaugumu un SPCI inflāciju

1. tendence: 25. procentile | 2. tendence: 75. procentile | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

ASV dolāra kurss attiecībā pret euro | 1.08 | 1.03 | 1.03 | 1.03 | 1.08 | 1.10 | 1.15 | 1.19 |

ASV dolāra kurss attiecībā pret euro | –0.2 | –3.0 | –3.3 | –3.5 | 0.0 | 3.7 | 8.1 | 11.7 |

(novirzes no pamataplēses pieauguma tempa; procentu punktos) | ||||||||

Reālā IKP pieaugums | 0.0 | 0.1 | 0.1 | 0.1 | 0.0 | –0.1 | –0.2 | –0.3 |

SPCI inflācija | 0.0 | 0.1 | 0.1 | 0.1 | 0.0 | –0.1 | –0.3 | –0.3 |

Avoti: Bloomberg un ECB speciālistu aprēķini.

Piezīmes. Pieaugums nozīmē euro kursa kāpumu. 25. un 75. procentile attiecas uz euro kursa attiecībā pret ASV dolāru neitrālajiem blīvumiem 2024. gada 20. novembrī, kas iegūti no iespēju līgumiem. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

3. ielikums

Salīdzinājums ar citu institūciju un privātā sektora prognozēm

Eurosistēmas speciālistu 2024. gada decembra iespēju aplēses kopumā iekļaujas citu IKP pieauguma un SPCI inflācijas prognožu diapazonos. Speciālistu izaugsmes iespēju aplēses visā iespēju aplēšu periodā iekļaujas citu iestāžu prognožu un privātā sektora speciālistu apsekojumu diapazonā. Attiecībā uz SPCI inflāciju Eurosistēmas speciālistu iespēju aplēses 2025. gadam atrodas diapazona augšgalā. Eurosistēmas speciālistu iespēju aplēses 2026. gadam iekļaujas šaurā citu iestāžu prognožu diapazonā, un 2027. gadam tās nedaudz pārsniedz pārējās pieejamās prognozes. Tas varētu būt saistīts ar atšķirībām novērtējumā par jaunās otrās ES emisijas kvotu tirdzniecības sistēmas (ETS2) radīto ietekmi (sk. 2. ielikumu). Eurosistēmas speciālistu SPCIX inflācijas iespēju aplēses atbilst citām prognozēm, bet ir nedaudz zemākas 2027. gadam.

Tabula

Eurozonas reālā IKP pieauguma, SPCI inflācijas un SPCI inflācijas (neietverot enerģijas un pārtikas cenas) jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

| Publiskošanas datums | IKP pieaugums | SPCI inflācija | SPCI inflācija (neietverot enerģijas un pārtikas cenas) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Eurosistēmas speciālistu iespēju aplēses | 2024. gada decembris | 0.7 | 1.1 | 1.4 | 1.3 | 2.4 | 2.1 | 1.9 | 2.1 | 2.9 | 2.3 | 1.9 | 1.9 |

OECD | 2024. gada decembris | 0.8 | 1.3 | 1.5 | – | 2.4 | 2.1 | 2.0 | – | 2.9 | 2.4 | 2.0 | – |

Eiropas Komisija | 2024. gada novembris | 0.8 | 1.3 | 1.6 | – | 2.4 | 2.1 | 1.9 | – | 2.9 | 2.4 | 2.0 | – |

Consensus Economics | 2024. gada novembris | 0.8 | 1.1 | 1.4 | 1.4 | 2.4 | 1.9 | 1.9 | 1.9 | 2.8 | 2.2 | – | – |

Aptauja Survey of Professional Forecasters | 2024. gada oktobris | 0.7 | 1.2 | 1.4 | – | 2.4 | 1.9 | 1.9 | – | 2.8 | 2.2 | 2.0 | – |

Starptautiskais Valūtas fonds | 2024. gada oktobris | 0.8 | 1.2 | 1.5 | 1.4 | 2.4 | 2.0 | 2.0 | 1.9 | – | – | – | – |

Avots: OECD Tautsaimniecības perspektīvas, publicētas 2024. gada 4. decembrī, datu aktualizēšanas pēdējais termiņš – 2024. gada 27. novembris; Consensus Economics prognozes, 2024. gada 14. novembris attiecībā uz 2024.–2025. gadu (2026. un 2027. gada dati ņemti no 2024. gada oktobra apsekojuma); ECB aptauja Survey of Professional Forecasters, publicēta 2024. gada 21. oktobrī; SVF Pasaules tautsaimniecības perspektīva, datu aktualizēšanas pēdējais termiņš – 2024. gada 22. oktobris; Eiropas Komisijas 2024. gada rudens ekonomiskā prognoze, datu aktualizēšanas pēdējais termiņš – 2024. gada 21. oktobris.

Piezīmes. Šīs prognozes nav tiešā veidā salīdzināmas cita ar citu vai ar Eurosistēmas speciālistu makroekonomiskajām iespēju aplēsēm, jo tās nav sagatavotas vienā laikā. Turklāt to pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t. sk. naftas, gāzes un citu izejvielu cenām, iegūti, izmantojot atšķirīgas metodes. Eurosistēmas speciālistu makroekonomiskajās iespēju aplēsēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada reālā IKP pieauguma temps, bet Eiropas Komisija un Starptautiskais Valūtas fonds gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam.

© Eiropas Centrālā banka, 2024

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB glossary (tikai angļu valodā).

HTML ISBN 978-92-899-6606-1, ISSN 2529-4733, doi: 10.2866/79, QB-CF-24-002-LV-Q

Pēdējais datu aktualizēšanas termiņš attiecībā uz pieņēmumiem un pasaules tautsaimniecības iespēju aplēsēm bija 2024. gada 20. novembris. Makroekonomiskās iespēju aplēses eurozonai tika pabeigtas 2024. gada 27. novembrī.

Ja vien nav konkrēti norādīts pretējais, atsauces uz pasaules un/vai globālajiem apkopotajiem tautsaimniecības rādītājiem šajā sadaļā neietver eurozonu.

ECB kontakti ar kuģniecības uzņēmumiem norāda uz nelielu pārvadājumu aktivitātes priekšpiegādi gada laikā un agrāku sezonālo kāpumu nekā parasti (jūnijā un jūlijā, nevis septembrī) pirms Ziemassvētku sezonas sākuma sakarā ar kuģu kursa maiņu apkārt Āfrikai pēc Suecas kanāla darbības pārrāvuma. Drewry 2024. gada maija apsekojums apstiprina pārvadājumu grafiku maiņu.

2019. gada beigās enerģijas izmaksas euro zonā bija 1.5 reizes augstākas nekā ASV. Līdz 2024. gada novembrim tās bija 3.5 reizes augstākas. Nav gaidāms, ka šīs izmaksas līdz iespēju aplēšu perioda beigām atgriezīsies līmenī, kāds bija pirms pandēmijas.

Sk. ECB bloga ierakstu Low for long? Reasons for the recent decline in productivity ("Cik ilgi? Nesenā darba ražīguma krituma iemesli"), 2024. gada 6. maijs.

Ņemot vērā pašreizējos politiskos riskus, fiskālie plāni dažās lielajās eurozonas valstīs nav pabeigti vai vairs nav aktuāli. Piemēram, Francijā fiskālās politikas bāzes pieņēmumi un aplēses balstās uz premjerministra Barnjē valdības 2025. gada budžeta un vidējā termiņa fiskālo plānu novērtējumu. 4. decembrī Francijas parlamentā tika izteikta neuzticība valdībai un šiem fiskālajiem plāniem. Daudzās valstīs pamataplēsi apdraud arī riski, ko rada iespējamie papildu pasākumi, kas vēl jāprecizē, lai nodrošinātu atbilstību pārskatītā ES fiskālā regulējuma prasībām.

Lielākas stingrības papildu avots 2025. gadā ir turpmāka atlikušo ar enerģijas cenu kāpumu saistīto atbalsta pasākumu apjoma samazināšana. Šie faktori kopš septembra kopumā nav mainījušies. Stingrību mazinošie nediskrecionārie faktori, kam pamatā galvenokārt ieņēmumu deficīts un citas nodokļu starpības, nosaka nemainīgu 2025. gada fiskālo nostāju salīdzinājumā ar septembra iespēju aplēsēm.

Šo stingrības mazināšanos galvenokārt nosaka sociālās apdrošināšanas iemaksas un (nedaudz mazākā mērā) valsts investīcijas.

Tiek lēsts, ka enerģijas cenas un inflāciju kompensējošo fiskālo pasākumu pārtraukšana kopš 2023. gada decembra radīs augšupvērstu ietekmi uz kopējo inflāciju 0.4 procentu punktu apmērā 2024. gadā un 0.1 procentu punkta apmērā 2025. gadā.

Tas atbilst pierādījumiem, ka oglekļa cenas noteikšana paaugstina inflāciju un ka šī ietekme parasti izpaužas enerģijas komponentā; sk. Konradt, M. Weder di Mauro, B., Carbon Taxation and Greenflation: Evidence from Europe and Canada ("Oglekļa dioksīda nodokļi un zaļā inflācija – Eiropas un Kanādas pierādījumi"), Journal of the European Economic Association, Vol. 21, Issue 6, December 2023, pp. 2518–2546; McKibbin, W., Konradt, M., and Weder di Mauro, B., Climate policies and monetary policies in the euro area ("Klimata politika un monetārā politika eurozonā"), priekšlasījums 2021. gadā ECB Forumā Sintrā; Känzig, D. R., The Unequal Economic Consequences of Carbon Pricing ("Oglekļa cenas noteikšanas nevienlīdzīgās ekonomiskās sekas"), National Bureau of Economic Research Working Paper Series, No 31221, 2023; un Moessner, R., Effects of Carbon Pricing on Inflation ("Oglekļa cenas noteikšanas ietekme uz inflāciju"), CESifo Working Paper, No 9563, 2022. Tomēr vidējā termiņā un ilgtermiņā šī ietekme parasti izzūd. Oglekļa cenas noteikšanas stimuli paaugstina energoefektivitāti un veicina inovācijas mazoglekļa enerģijas avotos, sarūkot fosilā kurināmā nozīmei patēriņa grozā, sk. Andersson, J. J., Carbon Taxes and CO2 Emissions: Sweden as a Case Study ("Oglekļa dioksīda nodokļi un CO2 emisijas – pētījums par Zviedriju") American Economic Journal: Economic Policy, Vol. 11(4), pp. 1–30, 2019. Saskaņā ar speciālistu iespēju aplēšu principiem patēriņa svari SPCI grozā iespēju aplēšu periodā ir fiksēti.

Iepriekšējo novērtējumu par zaļo diskrecionāro fiskālo pasākumu pārmaiņu ietekmi uz izaugsmi un inflāciju sk. ECB 2024. gada "Tautsaimniecības Biļetena" Nr. 1 ielikumā Assessing the macroeconomic effects of climate change transition policies ("Klimata pārmaiņu pārkārtošanās politikas makroekonomiskās ietekmes novērtēšana").

Pieņemts, ka ETS1 cenas iespēju aplēšu periodā palielināsies tikai nedaudz (1. ielikums).

Eiropas Parlamenta un Padomes 2023. gada 10. maija Direktīva (ES) 2023/959, ar ko groza Direktīvu 2003/87/EK, ar kuru nosaka sistēmu siltumnīcas efektu izraisošo gāzu emisijas kvotu tirdzniecībai Savienībā, un Lēmumu (ES) 2015/1814 par Savienības siltumnīcefekta gāzu emisijas kvotu tirdzniecības sistēmas tirgus stabilitātes rezerves izveidi un darbību (OV L 130, 16.05.2023., 134. lpp.).

Saskaņā ar ETS direktīvu robežvērtība tiks indeksēta atbilstoši ES inflācijai un definēta kā 45 euro/tCO2 2020. gada cenās. Pamatojoties uz prognozēto inflāciju 2024.–2027. gadā, šī vērtība 2027. gadā atbilstu 59 euro/tCO2.

Attiecībā uz gāzi ir pierādījumi, ka ietekme uz patēriņa cenām ir atkarīga no tādiem faktoriem kā tirgus struktūra un nodokļu un nodevu īpatsvars kopējā cenā, kā arī no līgumu atjaunošanas ātruma. Plašu diskusiju sk. Hernnäs, H., Johannesson-Lindén, Å., Kasdorp, R. and Spooner, M., Pass-through in EU electricity and gas markets ("Ietekme uz ES elektroenerģijas un gāzes tirgu"), Quarterly Report on the Euro Area (QREA), Directorate General Economic and Financial Affairs (DG ECFIN), European Commission, Vol. 22(2), pp. 23-34, July 2023. Degvielas gadījumā ietekme parasti ir ātrāka, sk. Alvarez, L., Hurtado, S., Sánchez, I. and Thomas, C., The impact of oil price changes on Spanish and euro area consumer price inflation ("Naftas cenu pārmaiņu ietekme uz Spānijas un eurozonas patēriņa cenu inflāciju"), Economic Modelling, Vol. 28, issue 1, pp. 422-431, 2011.

Jāņem vērā, ka ETS2 direktīva joprojām tiek transponēta daudzu valstu tiesību aktos. Vēl jāpieņem lēmums par direktīvas pakāpenisku ieviešanu un pāreju no esošajām nacionālajām shēmām, palielinot nenoteiktību saistībā ar ietekmi uz inflāciju.

Runājot par diapazona apakšējo robežu, zemāka ETS2 cena varētu nozīmēt, ka pozitīvo ietekmi dažās valstīs kompensē negatīva ietekme citās valstīs, kurās esošās nacionālās oglekļa cenu shēmas skartajās nozarēs pazeminātos līdz ES ETS2 cenai. Tā rezultātā ietekme uz inflāciju eurozonas kopējā līmenī varētu būt neitrāla.

Sk. Abrell, J., Bilici, S., Blesl, M., Fahl, U., Kattelmann, F., Kittel, L., Kosch, M., Luderer, G., Marmullaku, D., Pahle, M., Pietzcker, R.C., Rodrigues, R. and Siegle, J., Optimal allocation of the EU carbon budget: A multi-model assessment ("ES oglekļa budžeta optimāla piešķiršana – vairāku modeļu novērtējums"), Energy Strategy Reviews, Vol. 51, No 101271, 2024; un Günther, C., Pahle, M., Govorukha, K., Osorio, S. and Fotiou, T., Carbon prices on the rise? Shedding light on the emerging EU ETS2 ("Oglekļa emisiju cenu kāpums? Skaidrojam jauno ES ETS2"), 26 April 2024.

Saskaņā ar 6. decembrī publicētajiem Eurostat datiem (pēc 2024. gada decembra iespēju aplēšu pabeigšanas) atlīdzības vienam nodarbinātajam kāpums 2024. gada 3. ceturksnī bija 4.4 %.

Saskaņā ar 6. decembrī publicētajiem Eurostat datiem vienības darbaspēka izmaksu kāpums 2024. gada 3. ceturksnī bija 4.3 %.