Leto 2023 na kratko

ECB je v letu 2023 utrdila napredek v boju proti inflaciji v euroobmočju. Na začetku leta je bila skupna inflacija še vedno blizu rekordno visoke ravni. Zaradi negativnih učinkov prejšnjih šokov na strani ponudbe in povpraševanja, ki so se sicer zmanjševali, so se cene še zmeraj zviševale. Vendar sta dve ključni gibanji utrli pot strmemu znižanju inflacije med letom.

Prvič, učinki preteklih šokov so začeli popuščati. Cene energentov, ki so zaradi ruske neupravičene vojne proti Ukrajini poskočile, so strmo upadle, ozka grla v svetovnih dobavnih verigah pa so se še dodatno sprostila. Tako je upad cen energentov predstavljal polovico znižanja inflacije v letu 2023. Drugič, ECB je še naprej zaostrovala denarno politiko, kar je k nadaljnjemu znižanju inflacije prispevalo z zaviranjem povpraševanja. Vse skupaj smo od januarja do septembra obrestne mere zvišali za dodatnih 200 bazičnih točk.

V zelo negotovem okolju smo se o obrestnih merah denarne politike še naprej odločali na podlagi podatkov. Za natančno kalibracijo tega, koliko se morajo zvišati obrestne mere, smo uvedli tri merila: inflacijski obeti, dinamika osnovne inflacije in intenzivnost transmisije denarne politike. Do septembra so se inflacijski obeti izboljšali, prenos denarne politike pa je bil intenziven. Vseeno pa je osnovna inflacija ostala povišana in domači cenovni pritiski so bili močni.

Na podlagi tega smo se odločili, da so ključne obrestne mere ECB dosegle raven, ki bo – če se ohranijo dovolj dolgo – znatno prispevala k čimprejšnji vrnitvi inflacije na ciljno raven. Hkrati smo se zavezali, da bomo obrestne mere ohranili na teh ravneh tako dolgo, kot bo potrebno, medtem ko se bomo o ustrezni ravni in trajanju restriktivne denarne politike še naprej odločali na podlagi podatkov in enakih meril.

Obenem smo pospešili normalizacijo Eurosistemove bilance, da bi zagotovili nadaljnjo skladnost s splošno naravnanostjo denarne politike. Bilanca se je v letu 2023 zmanjšala za več kot 1 bilijon EUR, pri čemer je bil velik del zmanjšanja posledica zapadlih in predčasnih odplačil v okviru ciljno usmerjenih operacij dolgoročnejšega refinanciranja. Tekom leta smo tudi zaključili ponovno investiranje v okviru programa nakupa vrednostnih papirjev. Poleg tega smo decembra napovedali postopno prenehanje ponovnega investiranja v okviru izrednega programa nakupa vrednostnih papirjev ob pandemiji.

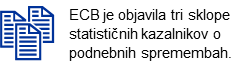

Ob utrjevanju napredka v boju proti inflaciji smo okrepili prizadevanja, da pri opravljanju svojih nalog upoštevamo podnebna tveganja. Marca smo objavili prva podnebna finančna razkritja v zvezi z Eurosistemovimi imetji vrednostnih papirjev podjetniškega sektorja. Ogljična intenzivnost ponovnega investiranja glavnic vrednostnih papirjev podjetniškega sektorja se je zmanjšala za okrog dve tretjini v 12 mesecih od oktobra 2022, ko smo ponovno investiranje začeli nagibati v korist izdajateljev, ki so podnebno uspešnejši.

Leta 2023 je bil dosežen občuten napredek na še enem področju, ki je ključnega pomena za naše delo: marca je začel delovati naš novi sistem za plačila velikih vrednosti T2. Sistem T2 prispeva k harmonizaciji in učinkovitosti evropskih finančnih trgov, saj uvaja nov sistem bruto poravnave v realnem času – s katerim se nadomešča sistem TARGET2, ki je deloval od leta 2007 – in poenostavlja upravljanje likvidnosti v centralnobančnem denarju.

Začeli smo tudi s pripravljalno fazo v projektu digitalnega eura. Ta faza se je začela novembra po uspešni dvoletni fazi proučevanja in bo postavila temelje za morebitno izdajo digitalnega eura. Digitalni euro gotovine ne bi zamenjal, ampak bi jo dopolnjeval. Med državljani euroobmočja gotovina ostaja najpogosteje uporabljeno plačilno sredstvo in jasna večina meni, da je pomembno imeti možnost plačevanja v gotovini.

ECB deloma iz tega razloga pripravlja novo serijo eurskih bankovcev – ki so najbolj oprijemljiv in viden simbol evropske enotnosti. Svet ECB je na podlagi rezultatov dveh javnih anket, izvedenih poleti 2023, kot dve možni temi za novo serijo izbral »evropsko kulturo« ter »reke in ptice«. V prihodnje bodo imeli evropski državljani priložnost, da izrazijo svoje mnenje o možnih oblikovnih podobah v ožjem izboru, ECB pa bo odločitev o končni oblikovni podobi predvidoma sprejela leta 2026.

V letu, ki ga je zaznamovala 25. obletnica ECB, smo praznovali vstop Hrvaške v euroobmočje. Ob uvedbi eura na Hrvaškem v januarju se je število držav euroobmočja povečalo na 20 – kar je skoraj dvakrat toliko kot takrat, ko je bila enotna valuta prvič uvedena. Širitev euroobmočja odraža nadaljnjo privlačnost naše denarne unije v vse bolj nepredvidljivem svetu. Leta 2023 je euro še naprej podpiralo skoraj rekordno število ljudi.

Vsega tega ne bi mogli doseči brez trdega dela in predanosti zaposlenih v ECB, da izpolnjujejo naš mandat: ohranjanje stabilnosti cen za prebivalce euroobmočja. V čast mi je, da vodim njih in to institucijo.

Frankfurt na Majni, april 2024

Christine Lagarde

Predsednica

Leto 2023 v številkah

|

|

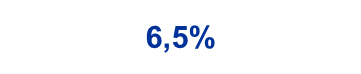

Trg dela v euroobmočju je bil odporen | Inflacija v euroobmočju se je strmo znižala |

|

|

Stopnja brezposelnosti v euroobmočju je leta 2023 v povprečju znašala 6,5% in je upadla s 6,6% v januarju na 6,5% v marcu, v preostanku leta pa je ostala približno nespremenjena. | Skupna inflacija v euroobmočju je decembra 2023 znašala 2,9%, potem ko je decembra 2022 dosegla 9,2%. Znižanje je bilo vse bolj prisotno v vseh komponentah. |

|

|

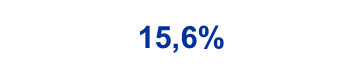

ECB je nadalje zviševala ključne obrestne mere | Odpornost bank v euroobmočju se je še okrepila |

|

|

ECB je v letu 2023 ključne obrestne mere zvišala še za 200 bazičnih točk, tako da je obrestna mera za odprto ponudbo mejnega depozita znašala 4%. Zaostrovanje denarne politike se je intenzivno prenašalo v gospodarstvo. | Količnik navadnega lastniškega temeljnega kapitala v bankah euroobmočja je v tretjem četrtletju znašal 15,6%. Tako je bil blizu najvišje ravni od začetka evropskega bančnega nadzora in je odražal večjo dobičkonosnost in zmanjševanje tveganj v portfeljih bank. |

|

|

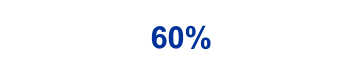

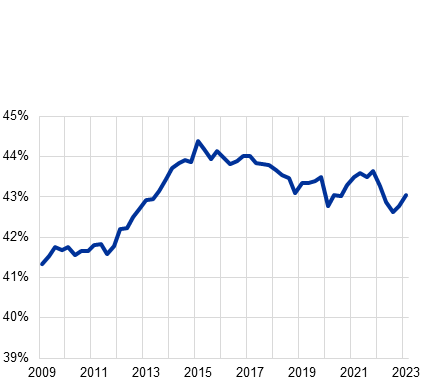

Navade pri plačevanju | Novi statistični kazalniki ECB o podnebnih spremembah |

|

|

60% državljanov v euroobmočju meni, da jim je pomembno imeti možnost plačevanja z gotovino. Obenem dobra polovica potrošnikov v euroobmočju raje plačuje s kartico ali drugimi metodami elektronskega plačevanja. | ECB je v okviru širšega podnebnega akcijskega načrta objavila tri nove sklope statističnih kazalnikov o trajnostnem financiranju, emisijah ogljika in fizičnih tveganjih. |

|

|

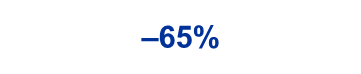

25. obletnica Evropske centralne banke | Razogljičenje portfelja obveznic podjetniškega sektorja |

|

|

ECB je leta 2023 praznovala 25. obletnico s sloganom »pomen enotnosti«, pri čemer je izpostavila uspeh enotne valute in prednosti, ki jih prinaša prebivalcem Evrope. | Ogljična intenzivnost reinvestiranja se je v 12 mesecih zmanjšala za več kot 65%, potem ko se je oktobra 2022 začelo reinvestiranje nagibati v prid podnebno uspešnejšim izdajateljem. |

1 Izrazito zmanjšanje inflacije ob nadaljnji močni transmisiji zaostrovanja denarne politike ECB

Svetovno gospodarstvo je bilo v letu 2023 uspešnejše, kot je bilo sprva pričakovano, in je še naprej dosegalo zmerno rast. K rasti je prispevala predvsem gospodarska rast v nastajajočih tržnih gospodarstvih in ZDA, medtem ko so na večino drugih visoko razvitih gospodarstev zaostreni pogoji financiranja in precejšnja geopolitična negotovost močneje vplivali. Svetovna inflacija se je ob znižanju cen energentov izrazito zmanjšala, medtem ko so bili osnovni cenovni pritiski še vedno veliki. Euro se je nominalno efektivno in v razmerju do ameriškega dolarja okrepil.

V euroobmočju je gospodarska rast leta 2023 oslabela. Na industrijo so vplivali zlasti zaostreni pogoji financiranja, visoki vhodni stroški in šibko svetovno povpraševanje, medtem ko so storitvene dejavnosti sprva še vedno podpirali vztrajni učinki ponovnega odprtja gospodarstva po pandemiji. Medtem ko se je zaostrovanje obrestnih mer ECB silovito preneslo na gospodarsko aktivnost, je trg dela ostal precej odporen. Vlade držav v euroobmočju so še naprej odpravljale podporne ukrepe, ki so jih sprejele kot odziv na pandemijo, cene energentov in inflacijske šoke, s čimer se je deloma izničilo prejšnje popuščanje javnofinančne politike. Skupna inflacija se je v euroobmočju močno zmanjšala, k čemur je prispevalo zlasti to, da se je inflacija v skupini energentov spustila v negativno območje, ko se je skokovit porast cen energentov iz leta 2022 izničil. Umirjati se je začela tudi osnovna inflacija, kar podpira splošni proces dezinflacije ter je posledica pojemajočega vpliva preteklih šokov in vse večjih učinkov zaostrene denarne politike. Vendar pa so kot najpomembnejše dejavnike inflacije zunanje pritiske zamenjali domači cenovni pritiski, saj so razmere na trgu dela podpirale močno gibanje nominalnih plač, pri čemer so delavci zahtevali nadomestilo za preteklo izgubo kupne moči zaradi inflacije.

1.1 Rast svetovne gospodarske aktivnosti je bila ob zmanjševanju skupne inflacije zmerna.

Svetovna gospodarska rast je bila zaradi zaostrovanja denarne3 politike in velike negotovosti zmerna.

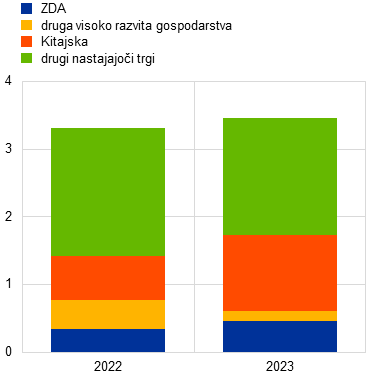

Svetovno gospodarstvo je zmerno raslo tudi v letu 2023, pri čemer je rast od leta 2022 ostala približno nespremenjena na ravni 3,5% (graf 1.1).[1] Čeprav je bila rast v primerjavi s preteklimi gibanji šibka, je bila na začetku leta višja od pričakovane, k čemur sta prispevala močan trg dela in živahno povpraševanje po storitvah kljub nadaljnjemu zaostrovanju denarne politike.[2] Svetovno gospodarstvo je poganjala predvsem aktivnost v nastajajočih tržnih gospodarstvih in ZDA, medtem ko so v večini drugih visoko razvitih gospodarstev zaostreni pogoji financiranja in dolgotrajni učinki geopolitičnih dejavnikov na cene energentov močneje vplivali na povpraševanje. V ZDA je bilo gospodarstvo zaradi močnega domačega povpraševanja in ugodnih razmer na trgu dela odpornejše, kot je bilo pričakovano. Pretresi v finančnem sektorju ZDA na začetku leta niso imeli večjega makroekonomskega učinka. Na Kitajskem se je gospodarski odboj na začetku leta, ki je sledil sprostitvi zelo omejevalnih ukrepov v zvezi s pandemijo decembra 2022, končal s ponovnim upadom aktivnosti v stanovanjskem sektorju ter s šibkim domačim in zunanjim povpraševanjem. Kitajsko gospodarstvo je kljub temu doseglo ciljno rast, ki jo je vlada določila na ravni približno 5%.

Graf 1.1

Svetovni BDP in njegova sestava

a) Rast svetovnega realnega BDP | b) Sestava svetovne rasti |

|---|---|

(medletne spremembe v odstotkih) | (prispevki v odstotnih točkah) |

|  |

Viri: ECB, izračuni strokovnjakov ECB in marčne makroekonomske projekcije strokovnjakov ECB.

Opombe: »Svetovni BDP« ne vključuje euroobmočja. Povprečje pred pandemijo je za obdobje 2012–2019. Vrednosti za leto 2023 so ocene na podlagi razpoložljivih podatkov in letošnjih marčnih makroekonomskih projekcij strokovnjakov ECB.

Svetovna trgovinska menjava je izgubila zagon, saj so se vzorci potrošnje po pandemiji normalizirali.

Svetovna trgovinska menjava je bila v letu 2023 šibka, saj se je rast uvoza upočasnila na 1,2%, kar je precej pod 5,5-odstotno rastjo v predhodnem letu in 3,1-odstotno povprečno rastjo pred pandemijo.[3] Upočasnitev je bila posledica treh glavnih trendov. Prvič, zaradi popolne odprave omejitev, povezanih s pandemijo, se je svetovno povpraševanje z blaga ponovno preusmerilo k storitvam. Drugič, delež potrošnje v domačem povpraševanju, ki je po navadi manj trgovinsko intenzivna kot naložbe, se je povečal. Nazadnje, nastajajoča tržna gospodarstva, v katerih se trgovinska menjava manj odziva na spremembe v gospodarski aktivnosti, so v letu 2023 močneje prispevala k svetovni gospodarski aktivnosti. Kljub vse večjim trgovinskim oviram in rezultatom anket o poslovnih tendencah, ki nakazujejo morebitno selitev vrednostnih verig, so dokazi o tem, da bi bili skupni trgovinski tokovi razdrobljeni, še vedno omejeni.

Inflacija se je zmanjšala, vendar so osnovni cenovni pritiski ostali veliki.

Skupna medletna inflacija, merjena z indeksom cen življenjskih potrebščin , v državah OECD brez Turčije se je v letu 2023 zaradi nižjih cen energentov znižala z visokih ravni. Decembra se je znižala na 3,9%, za celotno leto 2023 pa je znašala 5,3%,v primerjavi s 7,3% leta 2022 (graf 1.2, slika a). Znižala se je tudi inflacija brez energentov in hrane, vendar precej manj, kar nakazuje, da so osnovni cenovni pritiski ostali močni in razširjeni. To je bilo zlasti opazno v visokih razvitih gospodarstvih, kjer je pomanjkanje delovne sile prispevalo k visoki stopnji rasti plač, zaradi česar je bila rast cen storitev vztrajnejša (graf 1.2, slika b).

Graf 1.2

Stopnja skupne in osnovne inflacije v državah OECD

a) Skupna inflacija in glavne komponente | b) Inflacija v večjih gospodarstvih |

|---|---|

(medletne spremembe v odstotkih, mesečni podatki) | (medletne spremembe v odstotkih, mesečni podatki) |

|  |

Viri: nacionalni viri na podlagi Haver Analytics, OECD in izračuni strokovnjakov ECB.

Opombe: Inflacija v državah OECD ne vključuje Turčije ter je izračunana na podlagi nacionalnih indeksov cen življenjskih potrebščin in letnih uteži izdatkov za zasebno končno potrošnjo, izraženih v pariteti kupne moči. Osnovna inflacija ne vključuje energentov in hrane. Zadnji podatki se nanašajo na december 2023.

Cene energetskih surovin so se znižale, saj je majhno povpraševanje odtehtalo omejitve na strani ponudbe.

Cene energetskih surovin so se zaradi manjšega povpraševanja vse leto 2023 zniževale. Cene nafte so se znižale za 4%, saj se je s šibkim povpraševanjem visoko razvitih gospodarstev po nafti odtehtalo povečanje povpraševanja po sprostitvi ukrepov za zajezitev pandemije na Kitajskem. Majhno povpraševanje po nafti je več kot odtehtalo tudi posledice zmanjšanja ponudbe skupine OPEC+ in tveganja za ponudbo, ki izhajajo iz geopolitičnih dejavnikov, vključno s sankcijami proti Rusiji in konfliktom na Bližnjem vzhodu. Padec evropskih cen plina je bil precej večji, saj se je zniževanje cen plina, ki se je začelo proti koncu leta 2022, nadaljevalo, cene pa so se med letom 2023 znižale še za 58%. Poraba plina v Evropi je zaradi manjšega industrijskega povpraševanja, manjše porabe plina v gospodinjstvih in mile zime v zimskih mesecih ostala manjša, kot je bilo običajno v preteklosti. Stabilna oskrba z utekočinjenim zemeljskim plinom je evropskim državam omogočila tudi, da so v ogrevalno sezono vstopile s polnimi skladišči plina. Kljub večji stabilnosti na evropskem trgu plina v primerjavi s prejšnjim letom so se zaradi tveganj v zvezi z dobavo, kot so stavke na avstralskih terminalih utekočinjenega zemeljskega plina, še naprej pojavljala obdobja velike volatilnosti cen, kar ponazarja, kako občutljiv je evropski trg plina med prehodom z uvoza ruskega plina.

Euro se je nominalno efektivno in v razmerju do ameriškega dolarja okrepil.

Ob precejšnjih nihanjih med letom se je euro na podlagi podatkov ob koncu leta nominalno efektivno (za 3,9%) in v razmerju do ameriškega dolarja (za 3,4%) okrepil. Na dinamiko deviznih tečajev so vplivala predvsem spreminjajoča se tržna pričakovanja, ki so bila posledica sprememb v denarni politiki in volatilnih gospodarskih obetov. Euro, h krepitvi katerega so sprva v prvi polovici leta prispevale izboljšane makroekonomske razmere v euroobmočju in hitrejše zaostrovanje denarne politike, je sredi julija začel izgubljati vrednost v primerjavi z ameriškim dolarjem. Krepitev dolarja, ki je bila splošna, je bila posledica pozitivnih presenečenj v ekonomskih podatkih in tržnih pričakovanj, da bo denarna politika v ZDA zaostrena dlje časa. Zaradi ponovne ocene naravnanosti denarne politike proti koncu leta ob zniževanju stopnje inflacije se je euro ponovno okrepil. Kar zadeva valute najpomembnejših trgovinskih partneric, se je euro močno okrepil v razmerju do turške lire, ruskega rublja, japonskega jena in norveške krone, v razmerju do britanskega funta, švicarskega franka in poljskega zlota pa je oslabel.

Med glavnimi tveganji za obete glede svetovne gospodarske rasti ob koncu leta 2023 so bili nadaljnje stopnjevanje geopolitičnih napetosti, močnejša upočasnitev kitajskega gospodarstva in vztrajnejši inflacijski pritiski, zaradi katerih bi bila potrebna bolj zaostrena denarna politika od pričakovane. Z uresničitvijo takih tveganj bi se zmanjšala svetovna gospodarska aktivnost. Poleg tega so bili svetovni trgi primarnih surovin še vedno zelo občutljivi na tveganja pri ponudbi, kar bi po drugi strani lahko spodbudilo inflacijo in zaviralo svetovno rast v prihodnjem letu.

1.2 Gospodarska aktivnost v euroobmočju stagnira

Gospodarska rast v euroobmočju se je ob povečanju učinkov višjih obrestnih mer znižala.

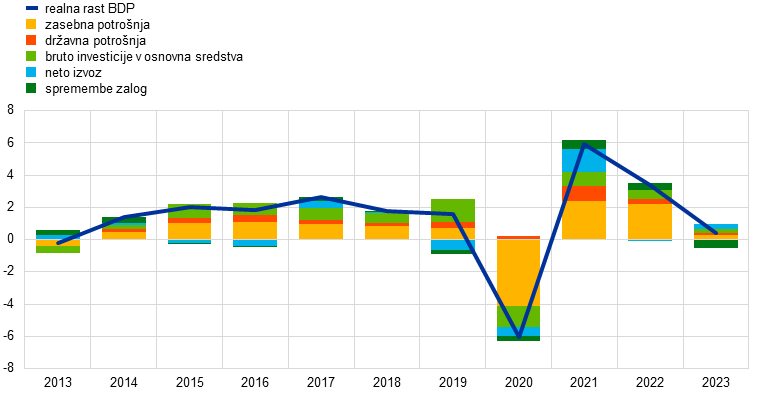

Realni BDP v euroobmočju se je v letu 2023 povečal za 0,4%, potem ko se je v letu 2022 povečal za 3,4% (graf 1.3). Rast je bila posledica pozitivnega prispevka domačega povpraševanja in neto trgovinske menjave. Spremembe zalog so imele zaviralni vpliv. Ob koncu leta je bila gospodarska aktivnost v euroobmočju za 3,0% večja kot pred pandemijo (v zadnjem četrtletju 2019) in za 1,4% večja kot v prvem četrtletju 2022, ko je Rusija napadla Ukrajino. Upočasnitev rasti v letu 2023 je bila večinoma posledica gospodarskih posledic vojne, ki so imele med državami različne učinke zaradi njihove različne gospodarske strukture. Medtem ko so na industrijo zlasti vplivali zaostrena denarna politika, visoke cene energentov in vse bolj šibko svetovno povpraševanje, so storitvene dejavnosti ostale razmeroma odporne, k čemur so še vedno prispevali učinki ponovnega odprtja gospodarstva po pandemiji. Vendar pa je proti koncu leta dinamika rasti postala še šibkejša, saj se je vpliv višjih obrestnih mer razširil po različnih sektorjih skupaj s prelitjem negativnih učinkov iz šibke industrije v storitvene dejavnosti.

Graf 1.3

Realni BDP v euroobmočju

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Vir: Eurostat.

Opomba: Zadnji podatki se nanašajo na leto 2023.

Zasebna potrošnja je bila bolj usmerjena na storitve kot na blago.

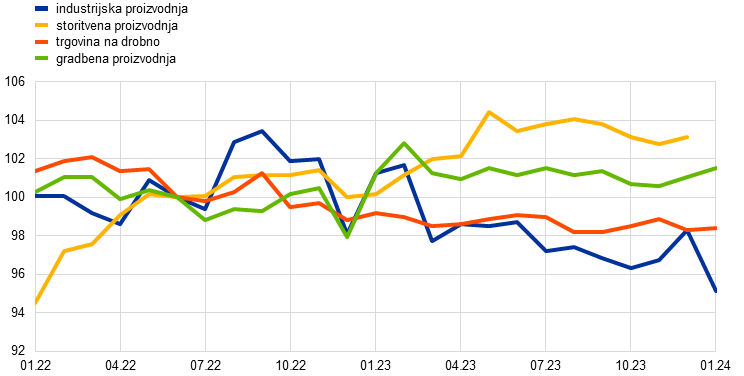

Rast zasebne potrošnje se je v letu 2023 precej upočasnila. V prvi polovici leta je stagnirala, saj je bilo z nadaljnjim upadanjem potrošnje blaga, kot se kaže v obsegu trgovine na drobno (graf 1.4), odtehtano še vedno pozitivno povpraševanje po storitvah. V tretjem četrtletju se je zasebna potrošnja povečala, k čemur sta prispevala potrošnja storitev v sektorju gospodinjstev, ki so jo spodbujali vztrajni učinki ponovnega odprtja gospodarstva, in odboj potrošnje trajnih proizvodov. Skupna potrošnja blaga (vključno s poltrajnim in netrajnim blagom) se je ob zaostrenih pogojih financiranja še naprej zmanjševala. Na splošno se je potrošnja gospodinjstev v letu 2023 povečala za 0,5%. Realni razpoložljivi dohodek je v letu 2023 do določene mere podpiral potrošnjo gospodinjstev, saj se je nominalna rast plač povišala, inflacija se je postopoma umirjala, rast zaposlenosti pa je bila še vedno vztrajna. Kljub temu se zdi, da je prenos strožjih pogojev financiranja v realno gospodarstvo zaviral potrošnjo gospodinjstev, saj so prihranki ostali veliki.

Graf 1.4

Proizvodnja in trgovina na drobno v euroobmočju

(indeks: junij 2022 = 100)

Viri: Eurostat in izračuni ECB.

Opombe: Trgovina na drobno je prikazana realno. Zadnji podatki se pri storitveni proizvodnji nanašajo na december 2023, sicer pa na januar 2024.

Naložbe so zavirali strožji pogoji financiranja.

Rast negradbenih naložb (približek za zasebne nestanovanjske naložbe) se je vse leto 2023 upočasnjevala.[4] Medtem ko je bila rast v prvem četrtletju leta zaradi popuščanja ozkih grl v dobavnih verigah močna, se je medčetrtletna stopnja rasti postopoma znižala, naložbe pa so se v četrtem četrtletju zmanjšale, saj sta se domače in tuje povpraševanje zmanjšali, zaostanki pri izpolnjevanju naročil so bili odpravljeni, dobički podjetij so upadli, pogoji financiranja pa so se zaostrili. K zmanjšanju naložbenih spodbud za podjetja je med drugim verjetno prispevala tudi negotovost zaradi ruske vojne proti Ukrajini in konflikta na Bližnjem vzhodu. Kljub temu so veliki dobički, obsežne gotovinske rezerve in zmanjšanje zadolženosti v zadnjih letih v povprečju okrepili bilance podjetij in skupaj s sredstvi iz programa „EU naslednje generacije“ v podporo digitalizaciji in podnebnim naložbam prispevali k določeni odpornosti naložb v primerjavi z drugimi izdatkovnimi komponentami. V celoti gledano so se negradbene naložbe v letu 2023 povečale za 2,9%.

Gradbene naložbe so se med letom 2023 na splošno še naprej zmanjševale. Glavni razlog za to je bilo zmanjševanje naložb v stanovanjsko gradnjo zaradi visokih gradbenih stroškov, nadaljnjega zviševanja hipotekarnih obrestnih mer in zaostritve bančnih posojilnih standardov, kar je gospodinjstvom oteževalo dostop do financiranja in zaviralo povpraševanje po stanovanjskih nepremičninah. Druga gradbena področja, kot so nizke gradnje, so ob podpori naložb v javno infrastrukturo ostala odpornejša. Ob koncu leta 2023 so bile gradbene naložbe za 2,1% večje kot pred pandemijo, skupno pa so se v letu 2023 zmanjšale za 0,6%.

Saldo blagovne menjave v euroobmočju se je leta 2023 ob nižjih cenah uvoženih energentov prevesil v presežek. Rast izvoza je ob šibkem tujem povpraševanju ostala umirjena. Na izvoz v predelovalnih dejavnostih je spodbudno vplivalo popuščanje ozkih grl v dobavnih verigah, medtem ko so vztrajni učinki šoka pri dobavi energentov in efektivne apreciacije eura prispevali k njegovi šibki rasti. Slabša izvozna uspešnost se je v drugi polovici leta razširila tudi za izvoz storitev, saj je bila podpora zavrtega povpraševanja po ponovnem odprtju svetovnega gospodarstva vse manjša. Ob ohlajanju domačega povpraševanja se je zmanjšal tudi uvoz euroobmočja, k čemur je prispeval manjši uvoz proizvodov za vmesno porabo, saj so podjetja zmanjšala zaloge, uvoz energentov pa se je zmanjšal. Na splošno je bil v letu 2023 prispevek trgovinske menjave k rasti BDP euroobmočja rahlo pozitiven.

Trg dela

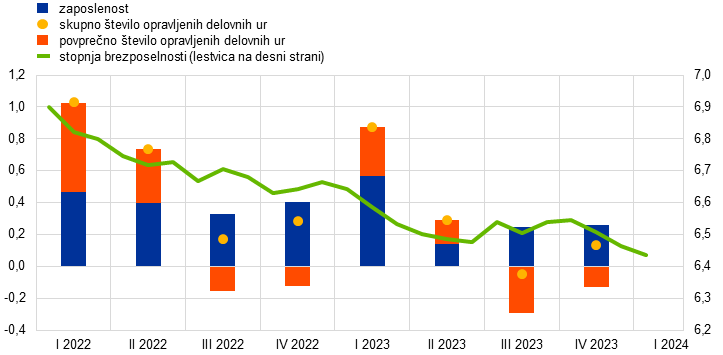

Trg dela v euroobmočju je v letu 2023 ostal na splošno odporen, čeprav so gibanja na trgu dela in anketni kazalniki ob koncu leta opozarjali na ohlajanje. Stopnja brezposelnosti je leta 2023 v povprečju znašala 6,5%, pri čemer se je s 6,6% v januarju znižala na 6,5% v marcu, v preostalem delu leta pa je ostala približno stabilna na tej ravni (graf 1.5). Skupna zaposlenost in skupno število opravljenih delovnih ur sta bila ob stagnaciji gospodarstva na ugodni ravni, saj sta se v letu 2023 povečala za 1,4% oziroma 1,6%. Povprečno število opravljenih delovnih ur se je v letu 2023 povečalo le za 0,2%, v zadnjem četrtletju 2023 pa je bilo za 1,3% manjše kot pred pandemijo, k čemur so verjetno prispevali dejavniki, kot sta kopičenje delovne sile (tj. podjetja imajo med gospodarskim upadom več delavcev, kot je potrebno) in povečanje števila bolniških dopustov. Stopnja aktivnosti prebivalstva v starostni skupini 15–74 let se je v zadnjem četrtletju 2023 zvišala na 65,7%, kar je 1,1 odstotne točke več kot pred pandemijo. V drugi polovici leta je povpraševanje po delavcih kazalo nekatere znake umirjanja, saj je bila stopnja prostih delovnih mest še vedno visoka, vendar se je postopno zniževala z najvišje vrednosti, dosežene v drugem četrtletju 2022. Čeprav se je zviševanje obrestnih mer ECB na splošno še naprej intenzivno prenašalo na gospodarstvo, sta skupna zaposlenost in trg dela v euroobmočju, ki je eden od ciljev Evropske unije, h kateremu lahko prispeva ECB, če to ne posega v ohranjanje cenovne stabilnosti, ostala razmeroma vztrajna.

Graf 1.5

Trg dela

(lestvica na levi strani: medčetrtletne spremembe v odstotkih; lestvica na desni strani: odstotki)

Viri: Eurostat in izračuni ECB.

Opomba: Zadnji podatki se nanašajo na januar 2024 pri stopnji brezposelnosti ter na zadnje četrtletje 2023 pri zaposlenosti in opravljenih delovnih urah.

1.3 Ukrepi javnofinančne politike v zahtevnem makroekonomskem okolju

Stopnja proračunskega primanjkljaja v euroobmočju se je znižala, ko so vlade začele odpravljati diskrecijske podporne ukrepe.

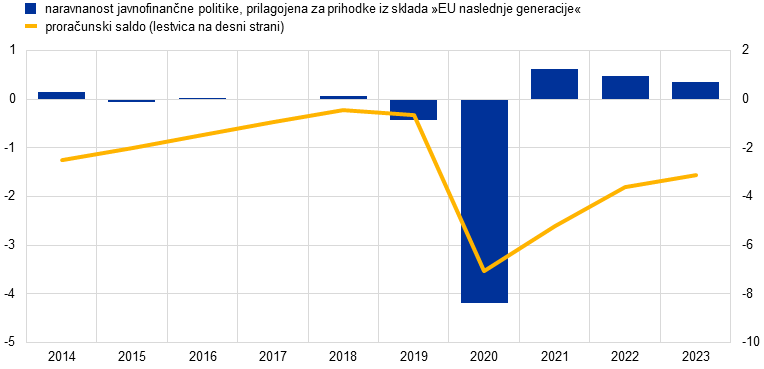

Stopnja javnofinančnega primanjkljaja v euroobmočju se je v letu 2023 še naprej zniževala, in sicer skladno z gibanjem, ki se je začelo na vrhuncu pandemije (graf 1.6).[5] Postopno zaostrovanje javnofinančne politike se kaže tudi v naravnanosti javnofinančne politike, ki se je v letu 2023 že tretje leto zapored zmerno zaostrila.[6] Vendar pa je zaostritev javnofinančne politike do zdaj odtehtala le dobro tretjino popuščanja v letu 2020 (graf 1.6). To pomeni, da ciklično prilagojeni proračunski saldo ostaja precej nižji kot pred pandemijo, in sicer zaradi trajnih ukrepov, sprejetih v povezavi s pandemijo leta 2020, in z energijo povezane podpore, ki se zagotavlja od leta 2022.

Graf 1.6

Javnofinančni saldo in naravnanost javnofinančne politike v euroobmočju

(v odstotkih BDP)

Viri: decembrske makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje in izračuni ECB.

Opomba: Merilo naravnanosti javnofinančne politike je na prihodkovni strani od leta 2021 prilagojeno s pobotom nepovratnih sredstev iz mehanizma za okrevanje in odpornost v okviru sklada »EU naslednje generacije«, saj ti prihodki ne povzročajo makroekonomskega zaostrovanja.

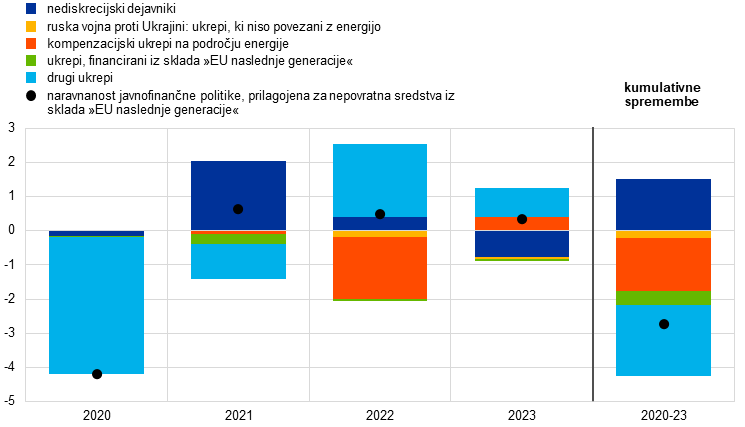

Primerna bi bila nadaljnja zaostritev javnofinančne politike.

Z vidika konca leta 2023 bo za fiskalne organe izziv, kako najbolje obrniti to kumulativno rast v zadnjih štirih letih (graf 1.7) in zmanjšati delež dolga, zlasti ker bo v prihodnosti zaradi demografskih gibanj, zelenega in digitalnega prehoda ter geopolitičnega okolja potreben fiskalni manevrski prostor. Na podlagi državnih proračunov za leto 2024 je mogoče sklepati, da se cikel zaostrovanja javnofinančne politike na ravni euroobmočja nadaljuje. To je predvsem posledica izteka diskrecijskih javnofinančnih ukrepov, ki so bili sprejeti kot odziv na energetske in inflacijske šoke. Taki ukrepi so po ocenah v letu 2023 znašali več kot 1% BDP, vendar naj bi le manjši del teh ukrepov veljal še naprej tudi v letu 2024. Zlasti pa se zdi, da so bili nekateri od ekspanzivnih ukrepov, ki so jih vlade sprejele med pandemijo, dolgotrajnejši in naj se, kot je razvidno iz proračunov za leto 2024, v kratkoročnem obdobju ne bi iztekli. To je veljalo za povečane transferje in subvencije, do neke mere pa tudi za znižanje davkov.

Graf 1.7

Razčlenitev naravnanosti fiskalne politike v euroobmočju in diskrecijskih ukrepov

(v odstotkih BDP)

Viri: decembrske makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje in izračuni ECB.

Opomba: Merilo naravnanosti javnofinančne politike je na prihodkovni strani od leta 2021 prilagojeno s pobotom nepovratnih sredstev iz mehanizma za okrevanje in odpornost v okviru sklada »EU naslednje generacije«, saj ti prihodki ne povzročajo makroekonomskega zaostrovanja. »Drugi ukrepi« se nanašajo predvsem na ukrepe, sprejete med pandemijo, in njihovo poznejšo odpravo.

Nadaljnja zaostritev naravnanosti javnofinančne politike se zdi primerna tudi z vidika denarne politike. Ker je energetska kriza zdaj večinoma popustila, bi morale vlade še naprej odpravljati s tem povezane podporne ukrepe, kar je bistveno za to, da se prepreči povečanje srednjeročnih inflacijskih pritiskov. Za to bi bila sicer potrebna bolj zaostrena denarna politika. Vlade bi morale poleg odpravljanja ukrepov, povezanih s pandemijo in energijo, splošneje doseči napredek v smeri trdnejšega javnofinančnega položaja, da bi zagotovile vzdržnost javnih financ.

EU potrebuje trden in verodostojen okvir za usklajevanje ekonomske in fiskalne politike.

Trden okvir EU za usklajevanje in nadzor ekonomske in fiskalne politike ostaja ključen. Po obsežnih razpravah se je Svet Evropske unije leta 2023 dogovoril o reformi okvira ekonomskega upravljanja EU, ki je odprla pot za trialog med Evropsko komisijo, Svetom EU in Evropskim parlamentom. Leto 2024 bo pomembno leto za prehod na njeno izvajanje.[7]

1.4 Skupna inflacija se je vse leto strmo zmanjševala.

Skupna inflacija v euroobmočju, merjena s harmoniziranim indeksom cen življenjskih potrebščin (HICP), je decembra 2023 znašala 2,9%, kar je 6,3 odstotne točke manj kot decembra 2022. Med letom je vztrajno padala, pri čemer se je proces dezinflacije v nadaljevanju leta odražal tudi v osnovni inflaciji. V novembru je skupna inflacija dosegla začasno najnižjo raven 2,4%, kar je najnižja raven v več kot dveh letih (krepko nižja od najvišje vrednosti 10,6%, dosežene v oktobru 2022) (graf 1.8). Vseeno se je inflacija zaradi zaviralnih učinkov energetskih javnofinančnih ukrepov na raven cen leto prej decembra znova rahlo zvišala. V drugi polovici leta 2023 se je medletna stopnja inflacije znižala pri vseh glavnih komponentah, kar je bilo posledica pojemajočega vpliva preteklih stroškovnih šokov in šibkejšega povpraševanja zaradi bolj zaostrene denarne politike. Vendar pa je bila medletna stopnja inflacije (razen pri cenah energentov) ob koncu leta še vedno precej višja od dolgoročnejšega povprečja, medtem ko se je medčetrtletna stopnja inflacija, preračunana na letno raven, že precej približala tej referenčni vrednosti. Dinamika cen blaga se je upočasnila hitreje kot dinamika cen storitev, saj se je zaradi popuščanja ozkih grl v dobavnih verigah in zmanjševanja vhodnih stroškov pritisk na cene blaga precej zmanjšal. Rast cen storitev se je zaradi še vedno močnega povpraševanja po pandemiji, naraščanja stroškov dela in začasnih dejavnikov, povezanih z javnofinančnimi ukrepi, do sredine leta povečevala. Z zmanjšanjem inflacije v skupinah energentov in hrane so se občutno zmanjšale tudi razlike v stopnji inflacije med državami euroobmočja.

Graf 1.8

Skupna inflacija in glavne komponente

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Viri: Eurostat in izračuni ECB.

Opomba: Zadnji podatki se nanašajo na december 2023.

Inflacija v skupini energentov se je močno znižala, inflacija v skupini hrane pa se je umirila.

Gibanja cen energentov so k upadu skupne inflacije med decembrom 2022 in decembrom 2023 prispevala več kot polovico. Inflacija v skupini energentov je bila januarja 2023 še vedno visoka, vendar se je do konca leta znižala za 25,6 odstotne točke in se spustila v negativno območje. To je bilo posledica izničenja učinkov močnega porasta veleprodajnih cen energentov, do katerega je prišlo v letu 2022. Vendar pa je bila inflacija v skupini energentov še vedno nekoliko volatilna, saj so bili veleprodajni energetski trgi občutljivi na dogodke, kot je konflikt na Bližnjem vzhodu. Inflacija v skupini hrane je najvišjo vrednost dosegla marca 2023, ko je znašala 15,5%. Nato se je v preostanku leta znatno znižala, čeprav je bila proti koncu leta še vedno višja od 6% zaradi vztrajnega vpliva prejšnjih stroškovnih šokov, ki so izhajali iz energentov in drugih proizvodnih dejavnikov, ter zaradi večjih pritiskov s strani dobička na enoto proizvoda in stroškov dela.

Osnovna inflacija se je začela umirjati, vendar je ob koncu leta ostala visoka.

Osnovna inflacija, merjena s HICP brez volatilnih komponent energentov in hrane, je v prvem četrtletju leta še naprej naraščala, nato pa se je z najvišje vrednosti 5,7% znižala in decembra znašala 3,4%. Zniževanje je na začetku spodbujala inflacija v skupini industrijskih proizvodov razen energentov, saj je povpraševanje po blagu ob zaostrenih pogojih financiranja oslabelo (glej razdelek 1.2), akumulirani pritiski zaradi preteklih ozkih grl v dobavnih verigah in visokih stroškov energije pa so začeli popuščati. Medtem se je inflacija v skupini storitev do avgusta gibala na visoki ravni, ker je bilo po ponovnem odprtju gospodarstva povpraševanje (v storitvenih dejavnostih z veliko medsebojnih fizičnih stikov, kot so rekreacija in počitnice) še vedno močno, stroški dela pa so naraščali, zlasti zaradi večjega deleža dela v stroškovni strukturi storitvenih dejavnosti v primerjavi s predelovalnimi dejavnostmi. Proti koncu leta pa je nekoliko upadla tudi inflacija v skupini storitev, s čimer se je potrdil splošni proces dezinflacije. Poleg tega je bilo zaostajanje dinamike inflacije v skupini storitev posledica dejstva, da številne komponente storitev navadno zaostajajo za skupno inflacijo (npr. stanovanjske, poštne in zdravstvene storitve). Med letom so se precej umirili tudi vsi drugi kazalniki osnovne inflacije, kar je bilo posledica pojemajočega vpliva preteklih šokov in vse večjega vpliva bolj zaostrene denarne politike, vendar so vseeno še naprej imeli širok razpon vrednosti, večina kazalnikov pa je bila še vedno nedvoumno višja kot pred pandemijo.[8]

V nadaljevanju leta so k domači inflaciji največ prispevali stroški dela.

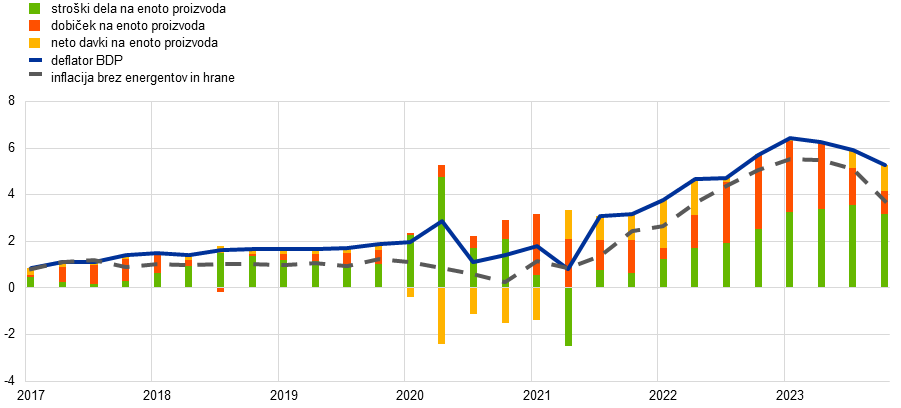

Rast deflatorja BDP (zanesljivega merila domačih cenovnih pritiskov) je leta 2023 v povprečju znašala 6,0%. V primerjavi s tem je zaradi premika od zunanjih k domačim dejavnikom inflacije povprečna rast uvoznih cen znašala –2,9%. Medtem ko je imel dobiček ob prehodu iz leta 2022 v leto 2023 še vedno pomembno vlogo pri domačih cenovnih pritiskih (glej okvir 2), so ob močnem gibanju plač in zmanjševanju produktivnosti dela glavni dejavnik postopoma postali stroški dela (graf 1.9). Medletna rast sredstev za zaposlene na zaposlenega se je s 4,5% leta 2022 v povprečju zvišala na 5,1% leta 2023, kar je precej nad 1,7-odstotnim povprečjem pred pandemijo (v obdobju 2015–2019), k čemur so prispevale še vedno zaostrene razmere na trgih dela (glej razdelek 1.2). Nadaljnja krepitev je bila deloma odraz tega, da so delavci zahtevali nadomestilo za preteklo izgubo kupne moči nominalnih plač zaradi inflacije. Rast dogovorjenih plač se je leta 2023 v povprečju povečala na 4,5%; razlika v primerjavi z rastjo dejanskih plač pomeni, da je komponenta dodatkov na osnovno plačo še vedno precejšnja, čeprav je manjša kot v obdobju 2021–2022.[9] Rast sredstev za zaposlene na zaposlenega in dogovorjenih plač se je proti koncu leta začela zniževati, vendar je njihova stopnja rasti ostala visoka in nakazuje, da bodo pritiski nominalnih plač veliki tudi v letu 2024. To je bilo bolj posledica okrevanja realnih plač kot dokazov o destabilizaciji plačno-cenovne dinamike.

Graf 1.9

Sredstva za zaposlene v euroobmočju

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Viri: Eurostat, ECB in izračuni ECB.

Dolgoročnejša inflacijska pričakovanja so se rahlo zmanjšala, pri čemer so ostala zasidrana na ravni okrog 2-odstotnega cilja ECB.

Povprečna dolgoročnejša inflacijska pričakovanja drugih napovedovalcev, ki so konec leta 2022 znašala 2,2%, so se v letu 2023 rahlo znižala, na 2,1%. Tudi na podlagi podatkov iz drugih anket, na primer iz ankete ECB o napovedih denarnih analitikov in ankete Consensus Economics, je mogoče sklepati, da so bila dolgoročnejša inflacijska pričakovanja trdno zasidrana na ravni okrog 2-odstotnega cilja ECB. Tržno merilo dolgoročnejšega nadomestila za inflacijo (obrestna mera v 5-letnih obrestnih zamenjavah na inflacijo čez pet let) se je avgusta zvišalo na najvišjo vrednost (2,7%), vendar se je konec decembra znižalo na 2,3% zaradi novic o nižji skupni inflaciji od pričakovane in umirjenih obetov za gospodarsko rast (glej razdelek 1.2). Vsekakor so tržna merila, popravljena glede na premije za tveganje, pomenila »resnična« pričakovanja na ravni zelo blizu 2%. Na strani potrošnikov je bila mediana inflacijskih pričakovanj čez tri leta decembra še vedno nekoliko višja, na ravni 2,5%, verjetno zaradi velike negotovosti, negativne gospodarske klime in še vedno visoke ravni cen glede na plače.[10]

1.5 Pogoji kreditiranja in financiranja so se z zvišanjem ključnih obrestnih mer močno zaostrili

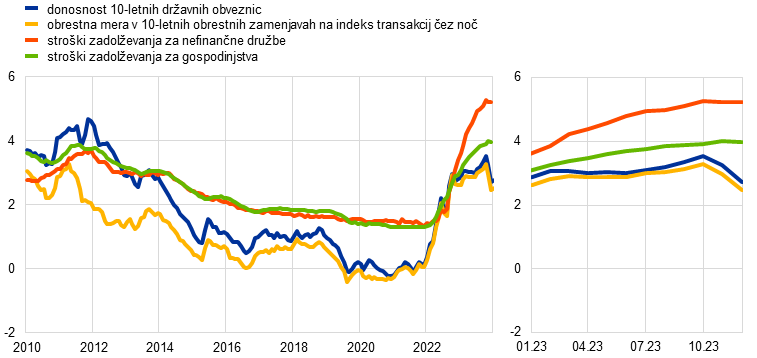

Zaradi sprememb pričakovanj proti koncu leta je bila donosnost obveznic kljub zaostrovanju denarne politike manjša.

Ker so inflacijski pritiski ostali veliki in vztrajni skozi vse leto 2023 (glej razdelek 1.4), je ECB do septembra še naprej odločno zaostrovala denarno politiko, nato pa svoje ključne obrestne mere ohranjala na restriktivni ravni, da bi se inflacija v srednjeročnem obdobju vrnila na ciljno 2-odstotno raven (glej razdelek 2.1). Netvegana obrestna mera v 10-letnih obrestnih zamenjavah na indeks transakcij čez noč se je večino leta gibala na ravni okrog 3% in oktobra dosegla najvišjo vrednost (3,3%), nato pa se je decembra znižala na povprečno raven 2,5% (graf 1.10). Znižanje obrestne mere v 10-letnih obrestnih zamenjavah na indeks transakcij čez noč proti koncu leta je bilo posledica izrazitega upada pričakovanj na finančnih trgih glede obrestnih mer, predvsem potem, ko se je inflacija znižala bolj, kot je bilo pričakovano. Zmanjšanje pričakovanj je bilo le delno odtehtano z zvišanjem časovne premije. Donosnost dolgoročnih državnih obveznic je zelo natančno sledila gibanju obrestne mere v obrestnih zamenjavah na indeks transakcij čez noč. Na razmike v donosnosti teh obveznic ni bistveno vplival proces normalizacije bilance stanja Eurosistema (glej razdelek 2.1), ob koncu leta pa so bili skoraj enaki kot decembra 2022. Povprečna nominalna donosnost 10-letnih državnih obveznic euroobmočja, tehtana z BDP, je decembra 2023 znašala 2,7%, kar je 10 bazičnih točk manj kot leto prej.

Graf 1.10

Dolgoročne obrestne mere ter stroški zadolževanja za podjetja in gospodinjstva za nakup stanovanja

(v odstotkih na leto)

Viri: Bloomberg, LSEG in izračuni ECB.

Opombe: Mesečni podatki. Donosnost 10-letnih državnih obveznic euroobmočja je povprečje, tehtano z BDP. Kazalniki stroškov zadolževanja so izračunani z agregiranjem kratkoročnih in dolgoročnih posojilnih obrestnih mer bank z uporabo 24-mesečne drseče sredine obsega novih poslov. Zadnji podatki se nanašajo na december 2023.

Na delniške trge so spodbudno vplivale nižje premije za tveganje.

Tečaji delnic nefinančnega sektorja in zlasti bančnega sektorja so se v letu 2023 zvišali. Na tečaje delnic je ob majhni in vse manjši volatilnosti kljub povečanim geopolitičnim napetostim spodbudno vplivalo znižanje premij za tveganje lastniškega kapitala. K zvišanju indeksa delnic bank v euroobmočju so dodatno prispevala pričakovanja, da se bo dobiček bank dolgoročno in kratkoročno povečal, saj so imeli pretresi na bančnih trgih v ZDA in Švici marca precejšen, a začasen negativen vpliv. Širša indeksa tečajev delnic nefinančnih družb in bank v euroobmočju sta bila ob koncu leta 2023 za okrog 12% oziroma 23% višja kot ob koncu leta 2022. Donosnost podjetniških obveznic se je v naložbenem razredu in v segmentu visoko donosnih obveznic zaradi nižjih netveganih obrestnih mer in zmanjšanja razmikov v donosnosti podjetniških obveznic zmanjšala in je bila decembra 2023 v povprečju manjša kot decembra 2022.

Široki denar in bančno posredništvo sta odražala zaostrovanje denarne politike.

Široki denar (M3) je predvsem zaradi zaostrovanja denarne politike stagniral. Njegova medletna stopnja rasti je decembra znašala le 0,1%, potem ko se je v letu 2023 precej znižala in prvič od vzpostavitve monetarne unije začasno dosegla celo negativno vrednost (graf 1.11). Znižanje je bilo posledica manjšega obsega ustvarjanja kreditov, visokih oportunitetnih stroškov imetja likvidnih sredstev in zmanjšanja bilance stanja Eurosistema. Medtem ko so bilance stanja bank na splošno ostale trdne, se je zaradi odplačil sredstev, izposojenih v okviru tretje serije ciljno usmerjenih operacij dolgoročnejšega refinanciranja, in zmanjšanja obsega Eurosistemovih portfeljev finančnega premoženja zmanjšala presežna likvidnost. Stroški financiranja za banke so se strmo povečali, čeprav manj kot ključne obrestne mere, saj so se banke preusmerile na dražje vire tržnega financiranja in aktivneje konkurirale za vloge strank s ponujanjem višjih obresti zanje.

Bančne obrestne mere za posojila podjetjem in gospodinjstvom so se ob zaostrovanju denarne politike strmo zvišale.

Transmisija zaostrovanja denarne politike v splošne pogoje financiranja je bila tudi v letu 2023 intenzivna. Kot je razvidno iz ankete o bančnih posojilih v euroobmočju (angleško), so banke nadalje precej zaostrile svoje kreditne standarde (tj. notranje smernice ali kriterije odobravanja posojil) za posojila gospodinjstvom in podjetjem. To sta potrdili tudi anketa o dostopu do financiranja (angleško) glede podjetij in anketa o pričakovanjih potrošnikov (angleško) glede gospodinjstev. Nominalne posojilne obrestne mere bank so se v letu 2023 ponovno strmo zvišale in dosegle najvišjo raven v skoraj 15 letih. Skupne obrestne mere bank za stanovanjska posojila gospodinjstvom so ob koncu leta znašale 4,0%, kar je približno 100 bazičnih točk več kot ob koncu leta 2022, skupne obrestne mere bank za posojila nefinančnim družbam pa so se zvišale za 180 bazičnih točk, na 5,2%, tj. za skoraj dvakrat toliko, za kolikor so se zvišale prve (graf 1.10). Obrestne mere za posojila so se zvišale hitreje in bolj kot v prejšnjih obdobjih zaostrovanja denarne politike, kar je bilo predvsem posledica hitrejšega in večjega zvišanja ključnih obrestnih mer od julija 2022. Razlike v posojilnih obrestnih merah med državami so bile še vedno majhne, kar pomeni, da so se v euroobmočju spremembe denarne politike ECB nemoteno prenašale v posojilne obrestne mere.

Obseg bančnih posojil gospodinjstvom in podjetjem se je močno zmanjšal.

Bančno kreditiranje gospodinjstev in podjetij je v letu 2023 zaradi strožjih pogojev kreditiranja izrazito oslabelo (graf 1.11). Neto mesečni tokovi posojil so bili v zadnjih treh četrtletjih skoraj na ničelni ravni. Medletna stopnja rasti bančnih posojil gospodinjstvom se je znižala in je decembra znašala 0,3%, kar je bilo predvsem posledica upočasnitve rasti hipotekarnih posojil ob zniževanju cen stanovanj prvo leto po letu 2014. Znižala se je tudi medletna stopnja rasti bančnih posojil podjetjem, ki je decembra znašala 0,4%, neto tokovi skupnega zunanjega financiranja v podjetja pa so bili na rekordno nizki ravni (graf 1.12).

Graf 1.11

Rast agregata M3 ter rast kreditov podjetjem in gospodinjstvom

(medletne spremembe v odstotkih)

Vir: ECB.

Opombe: Podjetja so nefinančne družbe. Zadnji podatki se nanašajo na december 2023.

Graf 1.12

Neto tokovi zunanjega financiranja v podjetja

(letni tokovi v milijardah EUR)

Vira: ECB in Eurostat.

Opombe: Podjetja so nefinančne družbe. DFI: denarne finančne institucije. Pri »posojilih nedenarnih sektorjev in iz tujine« nedenarne sektorje sestavljajo drugi finančni posredniki, pokojninski skladi in zavarovalnice. »Posojila DFI« ter »posojila nedenarnih sektorjev in iz tujine« so prilagojena za prodajo in listinjenje posojil. »Drugo« je razlika med »skupaj« in instrumenti, prikazanimi v grafu, ter je sestavljeno večinoma iz medpodjetniških posojil in komercialnih kreditov. Zadnji podatki se nanašajo na tretje četrtletje 2023. Letni tok za leto 2023 je izračunan kot vsota tokov v štirih četrtletjih od zadnjega četrtletja 2022 do tretjega četrtletja 2023.

Okvir 1

Makroekonomske posledice podnebnih sprememb

ECB si v skladu z zavezami, sprejetimi na podlagi pregleda strategije denarne politike v obdobju 2020–2021, prizadeva bolje razumeti makroekonomske posledice podnebnih sprememb in politik za ublažitev njihovega vpliva.[11] Ta prizadevanja so zelo pomembna za glavno nalogo ECB, tj. ohranjanje stabilnosti cen. Zaradi kompleksnosti podnebnih sprememb ter nelinearne in zelo negotove narave njihovih posledic je treba okrepiti makroekonomsko analizo, da bi omejili napake v napovedih in razumeli strukturne spremembe, ki jih podnebne spremembe povzročajo v gospodarstvu.

Podnebne spremembe že vplivajo na inflacijo v euroobmočju. ECB v raziskavah ocenjuje, da se je zaradi ekstremne poletne vročine leta 2022 inflacija v skupini hrane v Evropi po enem letu, tj. v letu 2023, povečala za okrog 0,7 odstotne točke (graf A).[12] Bolj vroča poletja lahko vplivajo tudi na inflacijo v skupini storitev, verjetno prek vpliva na cene hrane in občutljivosti s turizmom povezanih storitev na temperaturo.[13] Vpliv višjih poletnih temperatur na inflacijo bi bil lahko v bolj vročem poletju večji: zaradi vročinskega vala, podobnega tistemu iz leta 2022, ki bi se pojavil leta 2035, bi se lahko po pesimističnem scenariju povprečna rast cen hrane povečala za 1 odstotno točko. Po optimističnem scenariju bi bil učinek podobnega vročinskega vala le malenkostno manjši (0,8 odstotne točke). Naraščajoče temperature bodo imele večji vpliv na regije, ki so že zdaj bolj vroče. To pomeni, da bodo učinki na inflacijo v različnih državah euroobmočja različni, zaradi česar bi bila transmisija enotne denarne politike zahtevnejša.

Graf A

Vse večji vpliv vročinskih valov na rast cen hrane v Evropi

(leto vročinskega vala, odstotne točke)

Vir: Kotz et al. (glej opombo 12).

Opombe: Vpliv je ocenjen na podlagi globalnega pristopa panelne regresije, pri čemer so uporabljeni mesečne cene in podnebni podatki z visoko ločljivostjo. Stolpci prikazujejo kumulativno odstopanje inflacije v skupini hrane od osnovne projekcije po 12 mesecih zaradi ekstremnih junijskih, julijskih in avgustovskih temperatur. Graf temelji na kombinaciji elastičnosti zvišanja temperature za 1 °C z rezultati 21 svetovnih podnebnih modelov. Temperature temeljijo na poletju, enakovrednemu tistemu v letu 2022 (tj. na zgornjem koncu porazdelitve temperature na podlagi predvidenih prihodnjih podnebnih stanj), in so pridobljene iz rezultatov podnebnega modela po optimističnem scenariju emisij (po katerem bi se globalne temperature do leta 2100 zvišale za manj kot 2 °C) in pesimističnem scenariju (po katerem bi se emisije povečevale v celotnem naslednjem stoletju). Posledice bi bilo mogoče zmanjšati z ambicioznim prilagajanjem toplejšemu podnebju.

Ekstremni vremenski pojavi običajno povzročijo zmanjšanje proizvodnje v kratkoročnem obdobju, vendar skupni gospodarski vpliv presega neposredne in takojšnje učinke, ki bi se pojavili, na primer z uničenjem domov, tovarn in strojev. Primeri vključujejo motnje v drugih regijah ali sektorjih prek vezi v dobavnih verigah ali oslabljene infrastrukture. Zaradi izgube prihodkov v prizadetih sektorjih in manjše proizvodnje se navadno zmanjša povpraševanje po izdelkih in storitvah drugih sektorjev. Še en učinek je večja negotovost, zaradi katere bi lahko gospodinjstva in podjetja ponovno pretehtala svoja stališča glede tveganja nesreč in tako zmanjšala porabo.

Gledano dolgoročneje lahko podnebne spremembe tudi bolj vztrajno zmanjšujejo rast proizvodnje.[14] Manj snežnih padavin bo denimo ogrozilo sposobnost preživetja številnih smučišč v Evropi, nekatere sredozemske regije pa bi lahko postale prevroče za poletni turizem, čeprav bi lahko po drugi strani nekaterim severnim regijam prineslo koristi. Pridelek v kmetijstvu in gozdarstvu bo zaradi višjih povprečnih temperatur verjetno manjši. Čeprav je mogoče nekatere od teh posledic ublažiti s spremembo gojenih kultur, bodo verjetno na kmetijsko proizvodnjo negativno vplivali tudi manj predvidljivi temperaturni in padavinski vzorci. Višje temperature nad območjem udobja, tj. okoli 19–22 °C, ki se bodo verjetno pogosteje pojavljale v toplejšem podnebju, zmanjšujejo produktivnost delavcev.

K omejevanju makroekonomskih učinkov bi lahko prispevalo prilagajanje, tj. prilagajanje na toplejše podnebje. To na primer vključuje namestitev klimatskih naprav za zmanjšanje vpliva vročinskega stresa na produktivnost dela ali zamenjavo poljščin, da bi omejili izgubo kmetijske produktivnosti. Vendar pa bodo taki ukrepi verjetno vplivali na državni proračun in fiskalni manevrski prostor.[15] Dodatno orodje za prilagajanje je zavarovanje, vendar v Evropi že obstaja precejšen primanjkljaj na področju zaščite z zavarovanjem pred podnebnimi spremembami.[16]

Za zmanjšanje emisij, s katerim bi izpolnili cilje Pariškega sporazuma in preprečili bolj katastrofalno globalno segrevanje, je potrebna obsežna strukturna preobrazba gospodarstva. Kapital in delo je treba prerazporediti med sektorji in znotraj njih ter celo znotraj posameznih podjetij (npr. proizvajalci avtomobilov bodo morali tovarne s proizvajanja avtomobilov z motorji na notranje zgorevanje preusmeriti na proizvajanje električnih vozil na baterije). Uspeh te prerazporeditve bo odvisen od izvajanja učinkovitih politik prehoda, od prožnosti trgov ter zlasti sposobnosti gospodarstva za financiranje in absorpcijo za to potrebnih obsežnih kapitalskih naložb ter od razvoja razogljičenih tehnologij in razpoložljivosti usposobljenih delavcev za njihovo uporabo.

Analiza, po kateri naj bi do zdaj uvedeni ukrepi podnebne politike ugodno vplivali na gospodarstvo, verjetno ne kaže celotne slike.[17] Iz razpoložljivih modelskih ocen gibanja cen ogljika je razviden le omejen vpliv na gospodarsko aktivnost in inflacijo.[18] Vendar pa so vključeni ukrepi še vedno precej nezadostni za doseganje cilja EU glede zmanjšanja emisij, količinska opredelitev širšega vpliva prehoda, vključno z učinki okrepljene regulacije in ciljev, pa je lahko manj preprosta.

Hitrost prehoda odločilno vpliva na končni gospodarski vpliv: zaradi odlašanja s prehodom bodo pozneje potrebne hitrejše in korenitejše spremembe politike, s čimer se bo povečala verjetnost nasedlih naložb in večje strukturne brezposelnosti.[19] Poleg tega se različne politike prehoda razlikujejo glede njihovega vpliva na produktivnost.[20] Politike, ki temeljijo na trgu, kot so davki na ogljikov dioksid, manj vplivajo na produktivnost ogljično intenzivnih podjetij kot politike, ki ne temeljijo na trgu (kot je prepoved nekaterih izdelkov ali postopkov).

Na konkurenčnost gospodarstva euroobmočja vplivajo tudi odločitve na svetovni ravni glede politik prehoda. Te vključujejo višje cene ogljika in industrijske politike, kot je najnovejši zakon o zmanjšanju inflacije (Inflation Reduction Act) v ZDA. Sistem EU za trgovanje z emisijami (EU ETS) lahko sproži selitev virov CO2, tj. selitev gospodarske dejavnosti in emisij v regije z ohlapnejšimi zahtevami glede emisij. To je mogoče zmanjšati z natančno kalibracijo mehanizma za ogljično prilagoditev na mejah skupaj z obstoječimi mehanizmi za preprečevanje selitve virov CO2.[21]

Politike na področju podnebnih sprememb in blažitve podnebnih sprememb na splošno vplivajo na skoraj vse vidike makroekonomske analize, ki jo izvajajo centralne banke. Ključna odprta vprašanja ostajajo, na primer v zvezi z ustreznim načinom prehoda in posledičnimi strukturnimi spremembami gospodarstva, z makroekonomskimi posledicami ekstremnih vremenskih razmer in tveganj zaradi pospešenih podnebnih sprememb ter z vlogo naravnega kapitala in ekosistemskih storitev.

Okvir 2

Vloga dobička na enoto proizvoda v najnovejših domačih cenovnih pritiskih

V tem okvirju se z računovodskega vidika osredotočamo na to, kako je dobiček na enoto proizvoda prispeval k dinamiki domačih cenovnih pritiskov v letu 2023.

Domači cenovni pritiski so bili v letu 2023 zelo močni, vendar so med letom ob zmanjšanju dobička na enoto proizvoda rahlo popustili

Rast deflatorja BDP, ki kaže močno sogibanje z gibanjem inflacije brez energentov in hrane, je mogoče razčleniti na prispevke stroškov dela na enoto proizvoda, dobička na enoto proizvoda in davkov na enoto proizvoda (minus subvencije) (graf A).[22],,[23] Medletna rast deflatorja BDP se je v letu 2023 dodatno precej povečala na povprečno raven 6,0% s 4,7% v letu 2022, medtem ko je povprečna stopnja rasti v obdobju 1999–2021 znašala 1,6%. Z rekordno visoke ravni 6,4% v prvem četrtletju 2023 se je začela umirjati in v četrtem četrtletju dosegla 5,3%. Dobiček na enoto proizvoda je v letih 2022 in 2023 več četrtletij prispeval k močnemu zvišanju deflatorja BDP, in sicer k približno polovici ali več njegove visoke stopnje rasti. medtem ko je v obdobju 1999–2019 v povprečju prispeval dobro tretjino. Prispevek dobička na enoto proizvoda se je nato v letu 2023 močno zmanjšal, kar je prispevalo k izničenju povečanja prispevka stroškov dela na enoto proizvoda v tem obdobju.

Graf A

Deflator BDP in prispevki

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Viri: Eurostat in izračuni ECB.

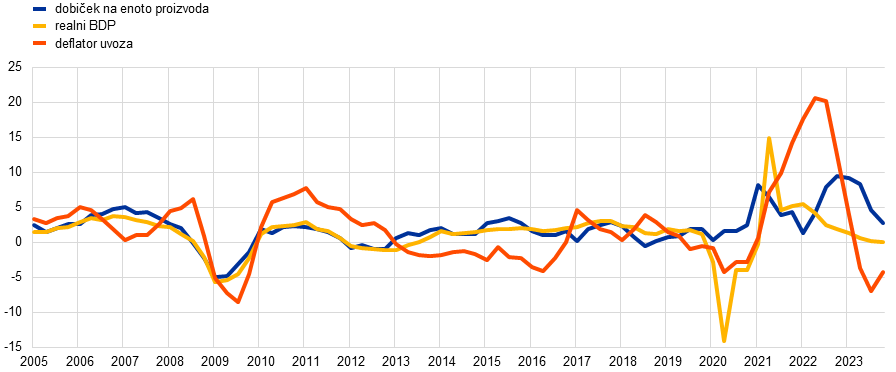

Močna rast dobička na enoto proizvoda v letu 2022 in na začetku leta 2023 je posledica izjemnih gospodarskih gibanj po pandemiji

Dobiček na enoto proizvoda se običajno giblje skladno z gibanjem cikličnih kazalnikov, kot je realni BDP. Poleg tega nanj navadno vplivajo občutne spremembe pogojev menjave, denimo velika nihanja uvoznih cen ali cen nafte. Te značilnosti so odraz dejstva, da oblikovalci cen, kadar je povpraševanje močnejše glede na potencialni proizvod, lažje zvišajo cene in dobiček na enoto proizvoda, ne da bi izgubili tržni delež, medtem ko se v obdobjih šokov na strani vhodnih stroškov, npr. zaradi cen energentov, dobiček navadno vsaj začasno uporablja za to, da se prepreči prenos celotnega zvišanja stroškov na prodajne cene. Oslabitev gospodarstva v letih 2022 in 2023, kolikor je nanjo vplivalo zmanjšanje povpraševanja v razmerju do ponudbe, ter izrazito poslabšanje pogojev menjave v letu 2022, ki je bilo povezano z močnim porastom uvoznih cen, bi tako nakazovala, da so bila gibanja dobička na enoto proizvoda šibkejša, kot je bilo dejansko ugotovljeno (graf B). Na podlagi tega je mogoče sklepati, da so bili v tistem obdobju morda na delu drugi mehanizmi in bolj izredni dejavniki. Eden od virov visoke rasti dobička na enoto proizvoda v tistih letih so bila neravnovesja med ponudbo in povpraševanjem v številnih gospodarskih sektorjih. Medtem ko so motnje v dobavnih verigah med pandemijo privedle do splošnih omejitev na strani ponudbe, se je z dolžniško financiranimi državnimi ukrepi omejil vpliv upočasnitve rasti na razpoložljivi dohodek in prispevalo k velikim prihrankom. Ti prihranki in s tem povezano zavrto povpraševanje so po ponovnem odprtju gospodarstva po odpravi ukrepov za zajezitev pandemije spodbudili povpraševanje v številnih sektorjih. V okolju močnega agregatnega povpraševanja glede na ponudbo lahko zaradi izrazitega zvišanja vhodnih stroškov oblikovalci cen zvišajo svoje cene, ne da bi pri tem nujno spremenili svojo strategijo oblikovanja marž. To pomeni prenos vhodnih stroškov in velik prispevek dobička na enoto proizvoda k domačim cenovnim pritiskom, kot je bilo ugotovljeno v zadnjem času.[24]

Graf B

Dobiček na enoto proizvoda, realni BDP in deflator uvoza

(medletne spremembe v odstotkih)

Viri: Eurostat in izračuni ECB.

Opomba: Zadnji podatki se nanašajo na zadnje četrtletje 2023.

Ob izteku izrednih dejavnikov se je dobiček na enoto proizvoda ponovno uskladil z gospodarskim ciklom in svojo običajno vlogo blažilnika

Ob zmanjševanju neravnovesij med ponudbo in povpraševanjem po pandemiji ter ob precejšnji umiritvi pritiskov s strani energetskih in drugih vhodnih stroškov med letom 2023 se je rast dobička na enoto proizvoda začela zmanjševati in se postopoma vračati na bolj običajne ravni. Zaradi odprave neravnovesij med ponudbo in povpraševanjem je bilo marže težje zvišati brez izgube tržnega deleža, odprava pa je prispevala tudi k bolj omejenemu povečanju dobička na enoto proizvoda. Obrat v okolju k zmernejšim pritiskom s strani vhodnih stroškov je omogočil bolj omejeno dinamiko prodajnih cen. To je pomenilo, da naj bi se rast dobička na enoto proizvoda zmanjševala, čeprav so podjetja ohranila svoj pristop k prenosu vhodnih stroškov in oblikovanju marž. Poleg tega so verjetno podjetja zaradi manjših pritiskov s strani vhodnih stroškov lažje blažila pritiske s strani stroškov dela. Šibkejša gibanja dobička na enoto proizvoda so skladna tudi z razmeroma šibkim cikličnim gospodarskim okoljem v letu 2023. Na splošno se zdi, da je dobiček na enoto proizvoda ponovno prevzel svojo običajno vlogo blažilnika, s čimer je nevtraliziral večji prenos visokih pritiskov s stroškov dela na enoto proizvoda na domače cene.

2 Denarna politika v restriktivnem območju

ECB je leta 2023 vztrajala na začrtani poti, saj je večkrat zvišala ključne obrestne mere in jih ohranjala na ravni, ki je dovolj restriktivna, da se bo inflacija čimprej vrnila na ciljno 2-odstotno raven v srednjeročnem obdobju. V prvih devetih mesecih leta je obrestne mere zvišala za 200 bazičnih točk, tako da je obrestna mera za odprto ponudbo mejnega depozita dosegla 4%, saj so se izjemno veliki inflacijski pritiski, ki so izhajali iz visokih energetskih stroškov, širili po gospodarstvu. K temu so pomembno prispevale tudi visoke cene hrane. Poleg tega so cene navzgor potiskala ozka grla v dobavnih verigah in med pandemijo zavrto povpraševanje, potem ko so bile pandemične omejitve odpravljene, čeprav so se ti pritiski umirjali, rast plač pa se je okrepila. Sklepi ECB so se sprejemali na podlagi podatkov ter so temeljili na oceni srednjeročnih inflacijskih obetov ob upoštevanju najnovejših ekonomskih in finančnih podatkov, dinamike osnovne inflacije in intenzivnosti transmisije denarne politike. Tekom leta so razpoložljive informacije vse bolj kazale, da se zaostrovanje denarne politike intenzivno prenaša v gospodarstvo. Poleg tega so najnovejši podatki o inflaciji nakazovali, da se je še naprej nadaljeval proces dezinflacije, ki ga je nakazovalo zlasti znižanje meril osnovne inflacije. Nazadnje je Svet ECB na oktobrski in decembrski seji sklenil, da pusti ključne obrestne mere ECB nespremenjene.

Eurosistemova bilanca se je še naprej zmanjševala v kontekstu normalizacije denarne politike, ki se je začela leta 2022, in to kljub dodatnemu prispevku Hrvatske narodne banke v višini 45 milijard EUR po uvedbi eura na Hrvaškem 1. januarja 2023. Eurosistemova bilanca je ob koncu leta dosegla 6,9 bilijona EUR, kar pomeni zmanjšanje za več kot 1 bilijon EUR v enem letu in za skoraj 2 bilijona EUR v primerjavi z rekordno vrednostjo sredi leta 2022. Zmanjšanje je bilo predvsem posledica zapadlih in predčasno odplačanih dolgoročnih sredstev, ki so si jih banke izposodile v okviru tretje serije ciljno usmerjenih operacij dolgoročnejšega refinanciranja (CUODR III), k zmanjšanju pa je prispeval tudi konec faze polnega oziroma delnega ponovnega investiranja v okviru programa nakupa vrednostnih papirjev od marca oziroma julija dalje. Svet ECB je decembra 2023 sklenil, da bo pospešil normalizacijo Eurosistemove bilance, in izrazil namero, da bo z julijem 2024 postopno prenehal s ponovnim investiranjem v okviru izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP). Potem ko je bil decembra 2022 napovedan, je Eurosistem v letu 2023 izvajal pregled operativnega okvira za usmerjanje kratkoročnih obrestnih mer, ki je bil dokončan marca 2024.

Poleg tega je ECB leta 2023 nadaljevala s postopnim odpravljanjem pandemičnih ukrepov, ki ga je začela leta 2022. Cilj ukrepov je bil znižati zahteve glede zavarovanja terjatev, medtem ko je bila bonitetna ocena Helenske republike povišana v naložbeni razred. Eurosistem je tekom leta 2023 izboljševal upravljanje tveganj, da bi zagotovil učinkovito izvajanje denarne politike, vključno z diverzifikacijo virov bonitetnih ocen, ki jih sprejema. Ker je ECB zvišala ključne obrestne mere, da bi znižala inflacijo, je utrpela izgube zaradi negativnih obrestnih prihodkov, ki so jih deloma izravnale prej vzpostavljene finančne rezerve. Denarni prihodki ECB se bodo v prihodnje predvidoma zopet povečali, kar bo prispevalo k njeni operativni učinkovitosti.

2.1 Z izvajanjem restriktivne denarne politike naj bi se inflacija vrnila na ciljno 2-odstotno raven

Inflacija je januarja še vedno znašala 8,6%, gospodarstvo pa je kljub vse večjim izzivom ostalo odporno.

Na začetku leta 2023 je gospodarska rast v euroobmočju stagnirala, potem ko se je od sredine leta 2022 izrazito upočasnila. Vseeno so se v gospodarstvu kazali znaki odpornosti pred velikimi izzivi, ki izhajajo iz upočasnjene svetovne gospodarske aktivnosti, geopolitičnih negotovosti zaradi ruske vojne proti Ukrajini, visoke inflacije in strožjih pogojev financiranja. Skupna inflacija se je januarja znižala zaradi nižjih cen energentov, vendar je ostala visoka (8,6%), med drugim zaradi visokih cen hrane. To je bilo deloma posledica vztrajnega vpliva visokih energetskih stroškov na celotno gospodarstvo, kar je vplivalo tudi na cene hrane, ter dejavnikov – ki so sicer popuščali – povezanih s pandemijo, kot so motnje v dobavnih verigah in zavrto povpraševanje. Okrepila se je tudi rast plač.

Svet ECB je februarja zvišal obrestne mere in izrazil namero, da jih bo še dodatno zvišal.

V luči srednjeročnih inflacijskih obetov je Svet ECB potrdil svojo namero, da bo vodil restriktivno denarno politiko, in na februarski seji je vse tri ključne obrestne mere ECB zvišal za 50 bazičnih točk. Izjavil je tudi, da namerava na marčni seji zvišati obrestne mere za dodatnih 50 bazičnih točk in da bo takrat ovrednotil nadaljnjo usmeritev denarne politike. Svet ECB je odločno vztrajal pri zviševanju obrestnih mer z enakomernim tempom na raven, ki je dovolj restriktivna, da se bo inflacija čimprej vrnila na ciljno 2-odstotno raven v srednjeročnem obdobju. Z ohranjanjem obrestnih mer na restriktivni ravni naj bi se inflacija postopno zniževala, in sicer z omejevanjem povpraševanja in preprečevanjem vztrajnega premika inflacijskih pričakovanj navzgor.

Svet ECB je na februarski seji določil tudi način zmanjševanja Eurosistemovih imetij vrednostnih papirjev v okviru programa nakupa vrednostnih papirjev. To je sledilo sklepu iz decembra 2022, da od marca dalje ne bo več v celoti ponovno investiral glavnice zapadlih vrednostnih papirjev, tako da se bo od marca do junija 2023 portfelj v okviru programa nakupa vrednostnih papirjev zmanjšal za povprečno 15 milijard EUR na mesec, nadaljnje zmanjševanje pa bo določeno kasneje. Ponovno investiranje pri podjetniških obveznicah bo nagnjeno bolj v prid izdajateljem, ki so podnebno uspešnejši. Namen strategije, ki je bila še vedno osredotočena na cilj ECB, da ohranja cenovno stabilnost, je bil bolje upoštevati podnebna finančna tveganja v Eurosistemovi bilanci in postopno razogljičiti imetja podjetniških obveznic v skladu s sekundarnim ciljem ECB, da podpira splošne ekonomske politike v EU, ki vključujejo tudi prizadevanja, da se ublažijo posledice podnebnih sprememb (glej okvir 8).

Ob nemirnih dogajanjih v ameriškem bančnem sektorju se je povečala negotovost v Evropi, tako da se je povečala nujnost odločanja o obrestnih merah na podlagi podatkov.

Marca so ob nemirnih dogajanjih v bančnem sektorju v ZDA in Švici napetosti na finančnih trgih poskočile in povečala se je negotovost glede gospodarskih in inflacijskih obetov v euroobmočju. Poleg tega so strokovnjaki ECB v marčnih makroekonomskih projekcijah napovedali vztrajno visoko inflacijo, zlasti inflacijo brez energentov in hrane, čeprav je bilo pričakovano, da se bo inflacija v prihodnjih letih znižala. Ker je bilo predvideno, da bo inflacija predolgo ostala previsoka, je Svet ECB sklenil, da vse tri ključne obrestne mere ECB zviša za 50 bazičnih točk. Poleg tega se je zaradi povečane negotovosti izkazalo, kako pomemben je pristop Sveta ECB na podlagi podatkov pri odločanju o ključnih obrestnih merah. Zato je Svet ECB pojasnil tudi svojo »reakcijsko funkcijo« in razložil, da bodo odločitve o obrestnih merah denarne politike temeljile na treh kriterijih: na inflacijskih obetih v luči novih ekonomskih in finančnih podatkov, dinamiki osnovne inflacije in intenzivnosti transmisije denarne politike. Svet ECB je obenem še naprej pozorno spremljal tržne napetosti in se je bil pripravljen odzvati, kot bi bilo potrebno, da ohrani cenovno stabilnost in prispeva k finančni stabilnosti v euroobmočju. V naslednjih mesecih se je bančni sektor v euroobmočju izkazal za odpornega proti napetostim, ki so prihajale iz okolja zunaj euroobmočja.

Vse jasneje je postajalo, da restriktivna denarna politika precej vpliva na pogoje financiranja v euroobmočju.

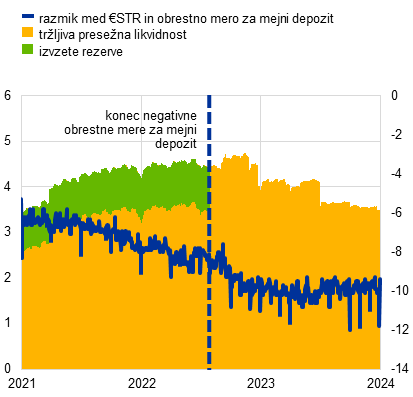

V nadaljevanju leta je bilo vse bolj očitno, da restriktivna obrestna politika Sveta ECB precej vpliva na gospodarstvo. Pretekli dvigi obrestnih mer so se intenzivno prenašali v denarne pogoje in pogoje financiranja v euroobmočju – tj. v začetno fazo transmisijskega mehanizma – in so postopoma vplivali na celotno gospodarstvo, čeprav sta zamik in intenzivnost transmisije v realno gospodarstvo ostala negotova. Obrestne mere za posojila podjetjem in hipotekarna posojila so aprila dosegle najvišje ravni v več kot desetletju. Posledično zmanjšanje povpraševanja po kreditih in strožji kreditni standardi so povzročili postopno upočasnitev rasti posojil. Banke so junija odplačale tudi največ sredstev, ki so si jih izposodile v okviru operacij CUODR III, zaradi česar se je presežna likvidnost precej zmanjšala. To zmanjšanje ni oviralo nemotene transmisije sprememb obrestnih mer denarne politike v netvegane obrestne mere na denarnih trgih, čeprav se je pojavila asimetrija v odzivu razmika med eursko kratkoročno obrestno mero (€STR) in obrestno mero ECB za odprto ponudbo mejnega depozita. Razmik se z zmanjšanjem likvidnosti ni zožil, medtem ko je pred tem ob povečanju obsega likvidnosti postal večji (glej okvir 3).

Svet ECB je še naprej zviševal obrestne mere denarne politike, saj so temeljni cenovni pritiski ostali močni ...

Skupna inflacija se je izrazito znižala. Maja je upadla na 6,1%, potem ko je februarja znašala 8,5%, marca 6,9% in aprila 7,0%. Pričakovalo se je, da se bo inflacija še naprej zniževala proti ciljni ravni, predvsem zaradi hkratnega zaostrovanja pogojev financiranja, ki je vse bolj zaviralo povpraševanje, vendar je bilo ocenjeno, da bodo cenovni pritiski predolgo ostali premočni. Svet ECB se je zato odločil za nadaljnja dva zaporedna dviga obrestnih mer za 25 bazičnih točk maja in junija.

... julija je končal ponovno investiranje v okviru programa nakupa vrednostnih papirjev ...

Potem ko je bila marca dinamika ponovnega investiranja zmanjšana, je bilo ponovno investiranje v okviru programa nakupa vrednostnih papirjev julija zaključeno. Ponovno investiranje v okviru izrednega programa ob pandemiji naj bi se nadaljevalo še vsaj do konca leta 2024. Obenem so gibanja od prejšnje seje Sveta ECB o denarni politiki potrdila pričakovanje, da se bo inflacija v preostanku leta še naprej zniževala, kljub temu pa bo dalj časa ostala nad ciljno ravnijo. Na podlagi tega je Svet ECB ostal na začrtani poti in je julija obrestne mere zvišal za dodatnih 25 bazičnih točk.

... in vrnil obrestovanje obveznih rezerv na 0%, da bi izboljšal učinkovitost denarne politike.

Svet ECB je julija tudi sklenil, da bo znižal obrestovanje obveznih rezerv z obrestne mere za odprto ponudbo mejnega depozita na 0%. Namen te odločitve je bil vzdrževati učinkovitost denarne politike z ohranjanjem kontrole nad naravnanostjo denarne politike in obenem z zagotavljanjem popolnega prenosa sklepov o obrestnih merah na denarne trge. Izboljšala se je tudi gospodarnost denarne politike z zmanjšanjem skupnih obrestnih odhodkov, ki izhajajo iz rezerv, hkrati pa je bila dosežena enaka stopnja denarne restriktivnosti.

Ker se inflacija avgusta v primerjavi z julijsko 5,3-odstotno ravnijo praktično ni spremenila in ker so bili inflacijski obeti v septembrskih projekcijah strokovnjakov ECB popravljeni navzgor za leti 2023 in 2024, predvsem zaradi višjih cen energentov, je Svet ECB ključne obrestne mere ECB na septembrski seji zvišal za dodatnih 25 bazičnih točk. Tako je skupno zvišanje v letu 2023 znašalo 200 bazičnih točk, obrestna mera za odprto ponudbo mejnega depozita pa je dosegla 4% (graf 2.1).

Graf 2.1

Spremembe ključnih obrestnih mer ECB

(v odstotnih točkah)

Vir: ECB.

... in dejal, da bo dovolj dolgo ohranjanje sedanje ravni ključnih obrestnih mer znatno prispevalo k čimprejšnji vrnitvi inflacije na ciljno raven.

Vseeno je bilo pričakovati, da bo gospodarstvo v naslednjih mesecih ostalo umirjeno, potem ko je v prvi polovici leta stagniralo. Zaradi vse večjega vpliva ukrepov zaostrovanja denarne politike na domače povpraševanje ter zahtevnih razmer v mednarodni trgovinski menjavi so strokovnjaki ECB septembra 2023 precej znižali projekcije gospodarske rasti. Poleg tega so temeljni cenovni pritiski sicer vztrajali na visoki ravni, vendar je večina kazalnikov začela popuščati, rahlo navzdol pa je bilo popravljeno tudi predvideno gibanje inflacije brez energentov in hrane. Na podlagi ažurirane ocene je Svet ECB tudi menil, da so ključne obrestne mere ECB dosegle raven, na kateri bodo – če jo ohrani dovolj dolgo – znatno prispevale k čimprejšnji vrnitvi inflacije na ciljno raven.

Oktobra se je končalo najdaljše obdobje zaporednih dvigov obrestnih mer v zgodovini eura.

Po desetih zaporednih dvigih obrestnih mer je Svet ECB na oktobrski seji sklenil, da pusti ključne obrestne mere ECB nespremenjene. ECB je od začetka zviševanja obrestnih mer v juliju 2022 do septembra 2023 obrestno mero za odprto ponudbo mejnega depozita zvišala z −0,50% na 4%. Medtem ko je bilo pričakovati, da bo inflacija zaradi močnih domačih cenovnih pritiskov ostala vztrajno visoka, se je septembra precej znižala in upadla na 4,3%. Znižanje je spremljalo umirjanje meril osnovne inflacije. Povečana geopolitična tveganja od oktobra dalje zaradi konflikta na Bližnjem vzhodu so še dodatno izpostavila, kako pomemben je pristop Sveta ECB na podlagi podatkov, ko ta določa ustrezno raven in trajanje restriktivnih ključnih obrestnih mer.

Inflacija je novembra upadla na 2,4%.

Proti koncu leta se je inflacija še naprej zniževala in je novembra dosegla 2,4%. Na decembrski seji je Svet ECB vseeno ocenil, da se bo zaradi baznih učinkov v bližnji prihodnosti verjetno zopet začasno zvišala. Osnovna inflacija se je nadalje znižala. Po makroekonomskih projekcijah strokovnjakov Eurosistema naj bi inflacija v letu 2024 zopet postopoma upadala. Obenem je bilo ocenjeno, da so domači cenovni pritiski še vedno povišani, predvsem zaradi visoke rasti stroškov dela na enoto proizvoda.

Svet ECB je pustil obrestne mere nespremenjene in sklenil, da bo pospešil normalizacijo Eurosistemove bilance.

V takšnih razmerah je Svet ECB na decembrski seji sklenil, da pusti ključne obrestne mere nespremenjene.

Svet ECB je decembra tudi sklenil, da bo pospešil normalizacijo Eurosistemove bilance. Izrazil je namero, da bo do sredine leta 2024 v celoti ponovno investiral glavnico zapadlih vrednostnih papirjev v okviru izrednega programa ob pandemiji, nato pa do konca leta zmanjševal portfelj za povprečno 7,5 milijarde EUR na mesec in zatem končal s ponovnim investiranjem.

2.2 Gibanja v bilanci Eurosistema ob nadaljnjem zaostrovanju denarne politike

Eurosistemova bilanca se je s koncem ponovnega investiranja v okviru programa APP in zapadlostjo operacij CUODR III postopoma zmanjševala.

Potem ko se je leta 2022 začela normalizacija denarne politike, se je Eurosistemova bilanca leta 2023 še naprej postopno zmanjševala. Velikost se je dodatno zmanjšala, saj se je faza polnega oziroma delnega ponovnega investiranja v okviru programa nakupa vrednostnih papirjev (APP) končala februarja oziroma junija. Eurosistem je v okviru izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP) vse leto še naprej v celoti ponovno investiral glavnico zapadlih instrumentov. Do konca leta 2023 se je bilanca stanja zmanjšala na 6,9 bilijona EUR predvsem zaradi zapadlih operacij in predčasnih odplačil v okviru ciljno usmerjenih operacij dolgoročnejšega refinanciranja (CUODR III) ter do določene mere tudi zaradi zmanjševanja portfelja v okviru programa nakupa vrednostnih papirjev.

Ob koncu leta 2023 so vrednostni papirji v Eurosistemovi bilanci stanja, povezani z denarno politiko, znašali 5,1 bilijona EUR, kar je za 1,2 bilijona EUR manj kot ob koncu leta 2022. Posojila kreditnim institucijam v euroobmočju so predstavljala 6% skupnih sredstev (17% ob koncu leta 2022), vrednostni papirji, kupljeni za namene denarne politike, pa so predstavljali 68% skupnih sredstev (62% ob koncu leta 2022). Druga finančna sredstva v bilanci stanja so obsegala predvsem sredstva v tuji valuti, zlato in eurske portfelje, ki niso povezani z denarno politiko.

Na strani obveznosti sta se skupni znesek rezervnih imetij kreditnih institucij in uporaba odprte ponudbe mejnega depozita ob koncu leta 2023 zmanjšala na 3,5 bilijona EUR (s 4,0 bilijona EUR ob koncu leta 2022) ter sta predstavljala 51% skupnih obveznosti (v primerjavi s 50% ob koncu leta 2022). Vrednost bankovcev v obtoku je ostala praktično nespremenjena ter je znašala 1,6 bilijona EUR in predstavljala 23% skupnih obveznosti (20% ob koncu leta 2022).

Potem ko je bil decembra 2022 napovedan, je Eurosistem v letu 2023 izvajal pregled operativnega okvira za usmerjanje kratkoročnih obrestnih mer, ki je bil dokončan marca 2024.

Graf 2.2

Gibanje Eurosistemove konsolidirane bilance stanja

(v milijardah EUR)

Vir: ECB.

Opombe: Pozitivne številke se nanašajo na sredstva, negativne številke pa na obveznosti. Črta, ki ponazarja presežno likvidnost, je prikazana na pozitivni strani, čeprav se nanaša na vsoto naslednjih postavk obveznosti: imetja na tekočih računih, ki presegajo obvezne rezerve, in mejni depozit.

Z uvedbo eura na Hrvaškem 1. januarja 2023 in vključitvijo bilance Hrvatske narodne banke v konsolidirano bilanco Eurosistema se je bilančna vsota povečala za 45 milijard EUR.

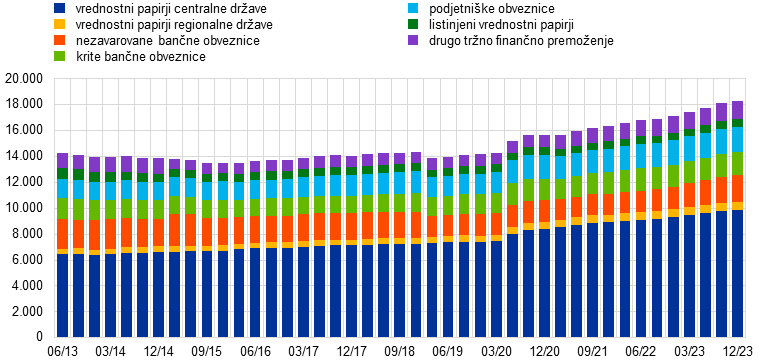

Porazdelitev portfelja v okviru programa nakupa vrednostnih papirjev in izrednega programa ob pandemiji po vrstah finančnega premoženja in po jurisdikcijah

Trg je uspešno absorbiral iztek programov nakupa vrednostnih papirjev.

Program nakupa vrednostnih papirjev sestavljajo štirje programi: tretji program nakupa kritih obveznic (CBPP3), program nakupa listinjenih vrednostnih papirjev (ABSPP), program nakupa vrednostnih papirjev javnega sektorja (PSPP) in program nakupa vrednostnih papirjev podjetniškega sektorja (CSPP). Izredni program ob pandemiji je bil uveden leta 2020 v odziv na pandemijo. Vse kategorije finančnega premoženja, ki so primerne v okviru programa nakupa vrednostnih papirjev, so primerne tudi v okviru izrednega programa ob pandemiji. V okviru slednjega je bila opustitev zahtev glede primernosti začasno odobrena za vrednostne papirje, ki jih je izdala Helenska republika.[25]

Svet ECB je decembra 2021 potrdil, da namerava postopno začeti z normalizacijo denarne politike, in sicer z zmanjšanjem tempa kupovanja vrednostnih papirjev v okviru izrednega programa ob pandemiji in nato v okviru programa nakupa vrednostnih papirjev. Napovedal je, da se bodo neto nakupi vrednostnih papirjev v okviru izrednega programa ob pandemiji končali, marca 2022 pa je navedel predviden končni datum neto nakupov v okviru programa nakupa vrednostnih papirjev. Eurosistem je 1. aprila 2022 končal neto nakupe v okviru izrednega programa ob pandemiji in še naprej (v celoti) ponovno investiral glavnico zapadlih vrednostnih papirjev, kupljenih v okviru programa. S 1. julijem 2022 so se neto nakupi v okviru programa nakupa vrednostnih papirjev končali in začelo se je ponovno investiranje (v celoti) le glavnice zapadlih vrednostnih papirjev. Nato je sklenil, da bo z delnim ponovnim investiranjem glavnice zapadlih vrednostnih papirjev med marcem in junijem 2023 postopno in predvidljivo zmanjševal Eurosistemova imetja v okviru programa nakupa vrednostnih papirjev, s čimer je zagotovil, da bo Eurosistem v tem obdobju ohranjal neprekinjeno prisotnost na trgu v okviru tega programa. Svet ECB je 15. junija 2023 potrdil, da bo z julijem 2023 prenehal ponovno investiranje v okviru programa nakupa vrednostnih papirjev. Kar zadeva izredni program ob pandemiji, se je polno ponovno investiranje nadaljevalo do konca leta 2022 in nato še celo leto 2023. Svet ECB je 14. decembra 2023 napovedal, da namerava v prvi polovici leta 2024 še naprej v celoti ponovno investirati glavnico zapadlih vrednostnih papirjev, kupljenih v okviru izrednega programa ob pandemiji, ter v drugi polovici leta 2024 zmanjšati portfelj v okviru tega programa za povprečno 7,5 milijarde EUR na mesec, preden se bo ponovno investiranje v okviru tega programa ob koncu leta končalo. Nakupi v okviru ponovnega investiranja so se še naprej izvajali nemoteno in v skladu z veljavnimi tržnimi pogoji.

Velikost portfelja v okviru programa nakupa vrednostnih papirjev je med fazo polnega ponovnega investiranja od julija 2022 do februarja 2023 ostala stabilna. Med fazo delnega ponovnega investiranja od marca do junija 2023 se je zmanjšala za 60 milijard EUR, kar je v povprečju za 15 milijard EUR na mesec, preden so se julija 2023 začeli odlivi. Gledano v celoti so se imetja v okviru programa nakupa vrednostnih papirjev zmanjšala s 3,254 bilijona EUR (merjeno po odplačni vrednosti) ob koncu leta 2022 na 3,026 bilijona EUR ob koncu leta 2023. Program nakupa vrednostnih papirjev javnega sektorja je predstavljal največji delež teh imetij in je ob koncu leta znašal 2,403 bilijona EUR oziroma 79% skupnih imetij v okviru programa. V okviru programa nakupa vrednostnih papirjev javnega sektorja so bila unovčenja na splošno reinvestirana v jurisdikciji, v kateri so zapadla plačila glavnice. Poleg tega so nekatere nacionalne centralne banke kupovale vrednostne papirje, ki so jih izdale nadnacionalne institucije EU. Tehtana povprečna zapadlost imetij v okviru programa nakupa vrednostnih papirjev javnega sektorja je konec leta 2023 znašala 7,0 leta z nekaj razlikami med jurisdikcijami. Program nakupa listinjenih vrednostnih papirjev je ob koncu leta predstavljal manj kot 1% (13 milijard EUR) skupnih imetij v okviru programa nakupa vrednostnih papirjev, tretji program nakupa kritih obveznic 9% (286 milijard EUR) in program nakupa vrednostnih papirjev podjetniškega sektorja 11% (324 milijard EUR). Nakupi vrednostnih papirjev podjetniškega sektorja in kritih obveznic so se izvajali v skladu z referenčno vrednostjo, ki je odražala tržno kapitalizacijo vseh primernih podjetniških oziroma kritih obveznic. Eurosistem je nakupe podjetniških vrednostnih papirjev še naprej nagibal v prid izdajateljem, ki so podnebno uspešnejši, ter objavil prva podnebna finančna razkritja v zvezi z imetji podjetniških vrednostnih papirjev v okviru programa nakupa vrednostnih papirjev podjetniškega sektorja in izrednega programa ob pandemiji ter v portfeljih, ki niso povezani z denarno politiko (glej razdelek 11.5). Nakupi v okviru programa nakupa vrednostnih papirjev so se v prvi polovici leta 2023 izvajali nemoteno. Fazo delnega ponovnega investiranja in konec izvajanja nakupov so finančni trgi dobro absorbirali in ni prišlo do večjih motenj.

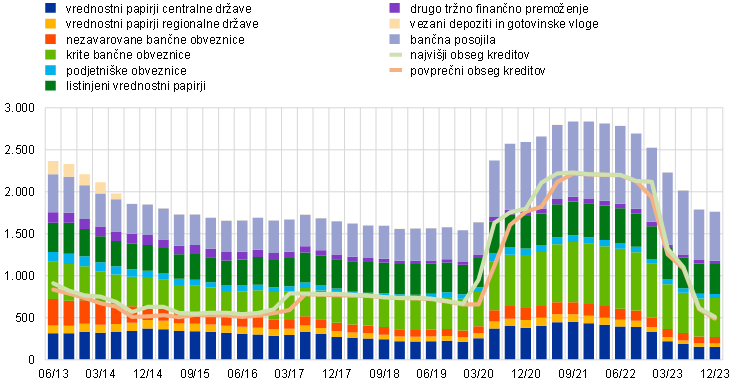

Imetja v okviru izrednega programa nakupa vrednostnih papirjev ob pandemiji so ob koncu leta 2023 znašala 1,7 bilijona EUR (merjeno po odplačni vrednosti). Imetja kritih obveznic so predstavljala manj kot 1% (6 milijard EUR), imetja podjetniških obveznic 3% (46 milijard EUR) in imetja državnih obveznic 97% (1.614 milijard EUR).[26] Tehtana povprečna zapadlost vrednostnih papirjev javnega sektorja v okviru izrednega programa ob pandemiji je konec leta 2023 znašala 7,3 leta z nekaj razlikami med jurisdikcijami.