Povzetek

Gospodarstvo euroobmočja hitro okreva kljub dolgotrajni negotovosti, povezani s pandemijo koronavirusa (COVID-19) in ozkimi grli na strani ponudbe.[1] V drugem četrtletju 2021 je zabeležilo močnejši odboj od pričakovanega, hitra gospodarska rast pa naj bi se v drugi polovici leta nadaljevala, pri čemer naj bi realni BDP predkrizno raven presegel do konca leta 2021. Zatem bo rast po pričakovanjih ostala močna, a se bo postopoma normalizirala. Ti obeti temeljijo na več predpostavkah, med katerimi so hitro sproščanje zajezitvenih ukrepov v drugi polovici leta 2021, zmanjšanje ozkih grl na strani ponudbe od začetka leta 2022, znatna nadaljnja podpora ekonomskih politik (vključno z ugodnimi pogoji financiranja) in nadaljevanje okrevanja svetovnega gospodarstva. Domače povpraševanje naj bi ostalo ključni dejavnik okrevanja, h kateremu prispevata tudi pričakovani odboj realnega razpoložljivega dohodka in zmanjšanje negotovosti. Obenem bo zasebno potrošnjo in stanovanjske naložbe najverjetneje podpiral velik obseg akumuliranih prihrankov. Realni BDP bo letos po pričakovanjih porasel za 5%, nato pa se bo rast v letu 2022 umirila na 4,6-odstotno raven in v letu 2023 na 2,1-odstotno raven. V primerjavi z letošnjimi junijskimi projekcijami strokovnjakov Eurosistema se je projekcija četrtletne rasti v drugi polovici leta 2021 rahlo znižala zaradi vztrajnejših ozkih grl na strani ponudbe od pričakovanih, bolj nalezljivega delta seva koronavirusa in boljših dejanskih podatkov za prvo polovico leta, s čimer so se zmanjšale možnosti za močnejšo rast v poznejšem obdobju. Ne glede na to je bila projekcija realne rasti BDP za leto 2021 kot celoto popravljena navzgor za 0,4 odstotne točke. Projekciji za leti 2022 in 2023 sta ostali večinoma nespremenjeni.

Inflacijske obete v letu 2021 še vedno zaznamuje grba, ki ji bodo v letih 2022 in 2023 sledile zmernejše stopnje inflacije. Inflacija bo v letu 2021 po pričakovanjih povprečno znašala 2,2%, k čemur bodo prispevali začasni dejavniki, ki potiskajo inflacijo navzgor. Med njimi so odboj stopnje inflacije v skupini energentov ob močnih baznih učinkih, močno zvišanje vhodnih stroškov zaradi motenj v dobavnih verigah, enkratno zvišanje cen storitev ob sprostitvi omejitev zaradi COVID-19 in odprava znižanja stopnje DDV v Nemčiji. Ker bodo ti dejavniki od začetka leta 2022 popustili in se bodo začasna neravnovesja med ponudbo in povpraševanjem zmanjšala, se bo inflacija, merjena z indeksom HICP, predvidoma znižala na 1,7% v letu 2022 in 1,5% v letu 2023. Če odmislimo te večinoma začasne dejavnike, se bo inflacija brez energentov in hrane predvidoma postopoma krepila, ker se bo okrevanje nadaljevalo, neizkoriščene gospodarske zmogljivosti se bodo zmanjšale in nedavno zvišanje cen primarnih surovin, vključno s cenami nafte, se bo postopno preneslo na cene življenjskih potrebščin. Po projekcijah se bo pospešila tudi rast cen hrane. Vpliv na zvišanje skupne inflacije bo v obdobju projekcij večinoma izravnalo počasnejše zviševanje cen energentov, na katero vplivajo tehnične predpostavke o cenah nafte. V primerjavi z junijskimi projekcijami sta bili tako skupna kot osnovna inflacija popravljeni navzgor za celotno obdobje projekcij. Razlogi za popravke so nedavni presenetljivo dobri podatki, določeni vztrajnejši pritiski na rast cen zaradi motenj v dobavnih verigah, izboljšani obeti glede povpraševanja, navzgor delujoči dejavniki, ki izhajajo iz višjih cen nafte in drugih primarnih surovin razen nafte, ter nedavna depreciacija tečaja eura.

Projekcije rasti in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Številke za realni BDP temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

1 Realno gospodarstvo

Realni BDP je v drugem četrtletju 2021 porasel za 2,2%[2], kar je 0,8 odstotne točke višje od stopnje, predvidene v junijskih projekcijah. Na odboj je vplivalo predvsem domače povpraševanje, zlasti zasebna potrošnja, in sicer zaradi zvišanja realnega razpoložljivega dohodka in znatnega znižanja stopnje varčevanja. Čeprav so bili zajezitveni ukrepi le malce manj strogi kot v prvem četrtletju in večinoma v skladu s predpostavkami iz junijskih projekcij, je presenetljivo povečanje aktivnosti najverjetneje odražalo manjšo občutljivost gospodarske aktivnosti na omejitve zaradi COVID-19. Raven realnega BDP je bila v drugem četrtletju še vedno 2½% nižja od ravni v zadnjem četrtletju 2019.

Graf 1

Realna rast BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek obdobja projekcij. V grafu niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) ne bi zajel povišane negotovosti, povezane s pandemijo COVID-19. Namesto tega sta v okvirju 4 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19, s tem povezanih zajezitvenih ukrepov in velikosti negativnih gospodarskih posledic.

Realna rast BDP se bo po pričakovanjih v tretjem četrtletju ponovno močno zvišala zaradi nadaljnjega sproščanja zajezitvenih ukrepov in močnih kazalnikov gospodarske klime (graf 1). Predpostavlja se, da se bodo zajezitveni ukrepi še dodatno sprostili v tretjem in zadnjem četrtletju letošnjega leta. Vseeno pa bodo ti ukrepi predvidoma nekoliko strožji, kot je bilo predvideno v junijskih projekcijah, in sicer zaradi pojava delta seva COVID-19 in ponovnega naraščanja števila novih okužb v juliju in avgustu. Kljub določenemu umirjanju ostajajo kazalniki gospodarske klime na visoki ravni, kar nakazuje, da zajezitveni ukrepi, ki še naprej veljajo, ne bodo povzročali večjih motenj v gospodarstvu. Zato bo realna rast BDP v drugi polovici leta 2021 po pričakovanjih ostala močna, čeprav je bila v primerjavi z junijskimi projekcijami popravljena rahlo navzdol. To je odraz strožjih zajezitvenih ukrepov in vztrajnejših ozkih grl na strani ponudbe, kot je bilo sprva predvideno, skupaj z oceno, da presenetljivo pozitivni podatki v prvi polovici leta zmanjšujejo možnosti za dodaten močan odboj v drugi polovici leta.

Realna rast BDP bo v letu 2022 po projekcijah ostala močna, nato pa se bo leta 2023 upočasnila na normalnejšo raven. Predvideno gibanje BDP temelji na več predpostavkah. Te vključujejo popolno sprostitev zajezitvenih ukrepov do začetka leta 2022, nadaljnje zmanjšanje negotovosti, močno zaupanje po postopni razrešitvi pandemije COVID-19 in sedanje svetovno okrevanje (okvir 2). Obenem se predpostavlja, da se bodo sedanje motnje v dobavnih verigah od začetka leta 2022 postopoma zmanjševale. Poleg tega bo sklad »EU naslednje generacije« (NGEU) v nekaterih državah predvidoma okrepil naložbe. Splošneje gledano bodo javnofinančne, nadzorne in denarne politike predvidoma ostale zelo spodbujevalne in tako preprečevale močne neugodne povratne zanke med realnim gospodarstvom in finančnim sektorjem. Gledano v celoti bo realni BDP po projekcijah predkrizno raven presegel v zadnjem četrtletju 2021 (graf 2), kar je eno četrtletje prej kot v junijskih projekcijah, nato pa bo do konca leta 2022 dosegel raven, ki bo le nekoliko nižja od ravni, predvidene pred pandemijo.

Graf 2

Realni BDP v euroobmočju

(verižni obseg, IV 2019 = 100)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek obdobja projekcij, pripravljenih septembra 2021.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. V tabeli niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) ne bi zajel povišane negotovosti, povezane s pandemijo COVID-19. Namesto tega sta v okvirju 4 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19, s tem povezanih zajezitvenih ukrepov in velikosti negativnih gospodarskih posledic.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

3) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank razvrščeni kot začasni.

4) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Prikazane številke so prilagojene tudi za pričakovana nepovratna sredstva iz sklada »EU naslednje generacije« na strani prihodkov.

Kot glavni dejavnik okrevanja bo zasebna potrošnja v obdobju projekcij po pričakovanjih močno porasla in do prvega četrtletja 2022 presegla predkrizno raven. Zasebna potrošnja je v drugem četrtletju 2021 okrevala veliko močneje, kot je bilo sprva pričakovano, vendar je bila vseeno okrog 6% nižja od ravni pred pandemijo. Presenetljivo visoke vrednosti najverjetneje odražajo močnejše znižanje stopnje varčevanja in močnejšo rast realnega dohodka. Na rast dohodka je še naprej vplival predvsem dohodek od dela, za katerega je običajno značilna razmeroma višja mejna nagnjenost k trošenju. Zasebna potrošnja bo v drugi polovici leta predvidoma še naprej močno naraščala. To je povezano s sproščanjem zajezitvenih ukrepov in hkrati z velikim obsegom akumuliranih prihrankov, ki omogoča iztek zavrtega povpraševanja. V srednjeročnem obdobju bo rast zasebne potrošnje po projekcijah še naprej presegala nižjo dinamiko rasti realnega dohodka, ker bo pričakovano zmanjšanje negotovosti omogočilo nadaljnje zmanjšanje presežnih prihrankov.

Višji dohodek od dela bo po pričakovanjih podpiral realni razpoložljivi dohodek v celotnem obdobju projekcij. Ker se nadaljuje ponovno odpiranje gospodarstva in se krepi rast zaposlenosti, bo dohodek od dela predvidoma močno prispeval k realnemu razpoložljivemu dohodku. Nasprotno pa bodo po močnem pozitivnem prispevku v letu 2020 javnofinančni transferji od leta 2021 rast dohodka zavirali. To je odraz pričakovanega izteka podpornih ukrepov zaradi COVID-19. Obenem bo realni razpoložljivi dohodek po projekcijah oslabilo predvideno zvišanje rasti cen življenjskih potrebščin.

Stopnja varčevanja gospodinjstev bo leta 2022 predvidoma upadla pod predkrizno raven, ker se storitvene dejavnosti ponovno odpirajo in razlogi za previdnostne prihranke izgubljajo pomen. Stopnja varčevanja bo v naslednjih parih četrtletjih po pričakovanjih znatno upadla, ker se delež prisilnega varčevanja postopno zmanjšuje zaradi predvidenega sproščanja zajezitvenih ukrepov. Obenem se bodo predvidoma zmanjšali tudi previdnostni prihranki, ker se negotovost zmanjšuje in se razmere na trgih dela izboljšujejo. Stopnja varčevanja naj bi leta 2022 upadla pod predkrizno raven, nato pa naj bi se še naprej rahlo zniževala. Predvideva se, da bo malo nižja od ravni, pričakovane v osnovnem scenariju pred pandemijo, kar bo privedlo do določenega zmanjšanja predhodno akumuliranih presežnih prihrankov gospodinjstev. To bi spodbudilo močan odboj potrošnje. Vloga, ki jo bodo predvidoma imeli akumulirani prihranki pri okrevanju potrošnje, pa je vseeno nekoliko manjša zaradi koncentracije prihrankov v premožnejših in starejših gospodinjstvih z nižjo nagnjenostjo k potrošnji.[3]

Okvir 1

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

Tehnične predpostavke glede na letošnje junijske projekcije zajemajo nižje obrestne mere, višje cene nafte in depreciacijo eura. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 16. avgusta 2021. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini –0,5% v vseh letih obdobja projekcij. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno medletno raven v višini 0,0% za leti 2021 in 2022 ter 0,1% za leto 2023.[4] V primerjavi z junijskimi projekcijami so se tržna pričakovanja o kratkoročnih obrestnih merah za leto 2023 zelo malo znižala, medtem ko so se tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju znižala za okrog 20 bazičnih točk za leto 2021 in za 50–60 bazičnih točk za obdobje 2022–2023.

Kar zadeva cene primarnih surovin, se v projekcijah upoštevajo povprečna gibanja na terminskih trgih v dvotedenskem obdobju do presečnega datuma (16. avgust 2021). Na podlagi tega se predpostavlja, da se bo cena surove nafte Brent, ki je leta 2020 znašala 42,3 USD za sod, v letu 2021 zvišala na 67,8 USD za sod, zatem pa naj bi se do leta 2023 znižala na 64,1 USD za sod. Ta dinamika kaže, da bodo dolarske cene nafte v primerjavi z junijskimi projekcijami višje za okrog 3% do 4% za obdobje 2021–2023. Za cene drugih primarnih surovin razen energentov, izražene v ameriških dolarjih, se predpostavlja, da se bodo v letu 2021 močno zvišale in v letu 2022 bolj zmerno, v letu 2023 pa se bodo rahlo znižale.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v dvotedenskem obdobju do presečnega datuma (16. avgust 2021). Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v obdobju 2022–2023 na ravni 1,18 USD za euro in bo torej okrog 3% nižji kot v junijskih projekcijah. Predpostavka o efektivnem tečaju eura kaže na depreciacijo v višini 1,5% od junijskih projekcij.

Tehnične predpostavke

Okrevanje stanovanjskih naložb bo v obdobju projekcij predvidoma izgubilo zagon. Stanovanjske naložbe so se v drugem četrtletju 2021 po ocenah zmerno povečale, ker so že v prvem četrtletju dosegle raven pred pandemijo. Kratkoročno naj bi učinki pozitivnega Tobinovega kvocienta q, okrevanje razpoložljivega dohodka, izboljšano zaupanje potrošnikov in visoka raven akumuliranih prihrankov podpirali stanovanjske naložbe v drugi polovici leta 2021 kljub nekaterim zaviralnim dejavnikom, ki izhajajo iz nadaljnjega zaostrovanja omejitev na strani ponudbe. Zagon rasti stanovanjskih naložb naj bi se v preostanku obdobja projekcij postopoma normaliziral.

Podjetniške naložbe bodo po pričakovanjih ostale vztrajne in bodo v obdobju projekcij znatno okrevale. Podjetniške naložbe so v prvi polovici leta 2021 še naprej naraščale nazaj proti predkrizni ravni, k čemur so prispevali okrevanje povpraševanja, ugodni pogoji financiranja in učinki pozitivnega Tobinovega kvocienta q. Odboj se bo predvidoma pospešil v drugi polovici leta 2021, ko bosta svetovno in domače povpraševanje okrevala in se bo rast dobička izboljšala, podpirali pa ga bodo tudi ugodni pogoji financiranja in pozitiven vpliv programa »EU naslednje generacije«. Podjetniške naložbe bodo po pričakovanjih v celotnem obdobju projekcij spodbujale tudi naložbe, povezane z digitalizacijo in prehodom v nizkoogljično gospodarstvo (tudi v avtomobilski industriji zaradi okoljskih predpisov in prehoda na proizvodnjo električnih vozil). Gledano v celoti se bodo podjetniške naložbe po projekcijah vrnile na raven pred pandemijo do konca leta 2021.

Okvir 2

Mednarodno okolje

Svetovna gospodarska rast bo v drugi polovici leta 2021 po pričakovanjih ponovno pridobila zagon. To sledi obdobju zmerne rasti v prvi polovici letošnjega leta, ko je bilo svetovno gospodarstvo šibkejše. Najprej so zaradi ponovnega naraščanja števila novih okužb v razvitih gospodarstvih te države na začetku leta 2021 zaostrile zajezitvene ukrepe. Nato so se pandemične razmere precej poslabšale v nekaterih ključnih nastajajočih tržnih gospodarstvih, kar je zaviralo svetovno gospodarsko aktivnost. Ker so se svetovne epidemiološke razmere od takrat izboljšale, so se sprostili zajezitveni ukrepi in se je povečala mobilnost. Zaradi tega se bo svetovna gospodarska rast predvidoma zvišala. To potrjujejo anketni podatki, ki kažejo na močan zagon, predvsem v razvitih gospodarstvih.

Predvideno zvišanje svetovne rasti ostaja šibko, ker poteka v okolju vztrajnih ozkih grl na strani ponudbe in širjenja bolj nalezljivega delta seva COVID-19. Ti dejavniki zavirajo rast in imajo negativen vpliv predvsem na nastajajoča tržna gospodarstva, kjer napredek pri cepljenju ostaja omejen. S tem ter z bolj omejenimi možnostmi ekonomskih politik in hujšimi negativnimi posledicami pandemije je mogoče pojasniti razlike v predvideni dinamiki njihovega okrevanja v primerjavi z okrevanjem v razvitih gospodarstvih.

Obeti za rast nekaterih ključnih razvitih gospodarstev so bili v primerjavi z junijskimi projekcijami popravljeni rahlo navzgor. Preoblikovanje javne porabe v ZDA in odloženo predvideno okrevanje na Japonskem sta privedla do nekaterih popravkov navzgor v letu 2022. Obeti za rast nastajajočih tržnih gospodarstev so se spremenili razmeroma malo. Gledano v celoti se bo svetovni realni BDP (brez euroobmočja) po projekcijah letos zvišal za 6,3%, nato pa se bo rast v letu 2022 upočasnila na 4,5% in v letu 2023 na 3,7%. Svetovna gospodarska aktivnost je konec leta 2020 že presegla raven pred pandemijo. Tako se bo vrzel glede na gibanje, predvideno v projekcijah strokovnjakov iz decembra 2019, do konca obdobja projekcij predvidoma zmanjšala, vendar se ne bo zaprla.

Zaradi izboljšanih obetov za ključne trgovinske partnerice je zunanje povpraševanje po izvozu euroobmočja močnejše. Po projekcijah se bo letos zvišalo za 9,2% in za 5,5% oziroma 3,7% v letih 2022 in 2023, kar je v primerjavi z junijskimi projekcijami izboljšanje za vsa tri leta. Popravki so odraz gibanj v razvitih gospodarstvih. Zunanje povpraševanje po izvozu euroobmočja, ki naj bi se po najnovejših podatkih vrnilo k predkrizni dinamiki tekom leta 2022, se je od projekcij iz junija 2020 sistematično popravljalo navzgor. Popravki so bili v veliki meri posledica večje intenzivnosti trgovinske menjave med okrevanjem, kot je bilo sprva predvideno, in precej izboljšanih obetov v ZDA.

Svetovno okrevanje po krizi zaradi pandemije po projekcijah ostaja neenakomerno. V razvitih gospodarstvih zunaj euroobmočja se bo okrevanje po pričakovanjih nadaljevalo nemoteno in doseglo dinamiko iz obdobja pred pandemijo na začetku leta 2022, in sicer predvsem zaradi ZDA. Na Kitajskem, ki jo je pandemija prizadela najprej, a je zaradi močne podpore ekonomskih politik okrevala najhitreje, je realna rast BDP že konec lanskega leta dosegla predkrizno dinamiko. Nasprotno pa bo okrevanje v drugih nastajajočih tržnih gospodarstvih po projekcijah šibko.

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Po zmanjšanju deleža na izvoznih trgih v letu 2021 zaradi začasnih ozkih grl na strani ponudbe se bo izvoz po pričakovanjih močno povečal, kar bosta podpirala močno zunanje povpraševanje in večja konkurenčnost. Hitro povečevanje povpraševanja od druge polovice leta 2020 bo v letu 2021 predvidoma še naprej povzročalo neskladje med svetovnimi ponudbenimi zmogljivostmi in povpraševanjem. Neskladje, omejitve gibanja zaradi COVID-19 in ekstremni pojavi so privedli do kombinacije logističnih težav na svetovni ravni in pomanjkanja nekaterih ključnih proizvodov za vmesno porabo, kar zavira blagovni izvoz euroobmočja. Zaradi nadaljnjega pomanjkanja nekaterih proizvodov za vmesno porabo, zelo visokih transportnih stroškov in dolgih dobavnih rokov bodo ozka grla predvidoma vztrajala v celotnem letu 2021 in se bodo postopoma zmanjševala od začetka leta 2022. Trgovina na področju storitvenih dejavnosti, predvsem turizma, je poleti močno okrevala zaradi uspešnega cepljenja, ki je omogočilo ponovno odprtje gospodarstev, čeprav je splošna aktivnost v tem sektorju še vedno precej pod predkrizno ravnijo. To bo skupaj z zmanjševanjem ozkih grl omogočilo, da bo izvoz euroobmočja srednjeročno pridobil zagon, in sicer zaradi močnega zunanjega povpraševanja in povečanja izvozne konkurenčnosti ob nedavni depreciaciji tečaja eura. Neto izvoz bo po pričakovanjih rahlo pozitivno prispeval k medletni realni rasti BDP v vseh treh letih obdobja projekcij.

Stopnja brezposelnosti se je v drugem četrtletju 2021 znižala in bo do konca leta predvidoma ostala približno nespremenjena, nato pa bo do začetka leta 2023 upadla na predkrizno raven. Močnejše zvišanje rasti zaposlenosti od pričakovanega v drugem četrtletju 2021, ki je bilo povezano z močnejšim okrevanjem aktivnosti, je privedlo do upada brezposelnosti. Začasno pomanjkanje delovne sile zaradi vse večjega prerazporejanja delovnih mest in nekaterih neskladij bo po pričakovanjih kratkoročno vplivalo na trg dela v posameznih državah in sektorjih. Predpostavlja se, da se bo ob spodbudi močnega okrevanja po pandemiji velik delež delavcev, vključenih v programe za ohranitev delovnih mest, vrnil k redni obliki zaposlitve. Skladno s tem se bo stopnja brezposelnosti od leta 2022 predvideno postopno zniževala, v začetku leta 2023 pa bo upadla pod predkrizno raven.

Rast produktivnosti dela na zaposlenega se bo v letu 2021 predvidoma strmo zvišala, nato pa se bo v obdobju projekcij postopoma normalizirala. Potem ko je leta 2020 strmo upadla, se je po ocenah v drugem četrtletju 2021 zvišala za 1,5% (v primerjavi s predhodnim četrtletjem), k čemur je prispevalo zmanjšanje števila oseb v programih za ohranitev delovnih mest. Potem ko bo v tretjem četrtletju 2021 dosegla najvišjo vrednost, se bo zatem po projekcijah postopoma umirila. Dinamika rasti produktivnosti na opravljeno delovno uro je med pandemijo veliko bolj vztrajna, saj skupno število opravljenih delovnih ur tesneje sledi gibanju BDP.

V primerjavi z junijskimi projekcijami je bila realna rast BDP v letu 2021 popravljena navzgor, za leti 2022 in 2023 pa je večinoma nespremenjena. Pozitiven statistični učinek prenosa, ki izhaja iz popravkov podatkov navzgor v letu 2020 in boljših dejanskih podatkov v prvi polovici leta 2021, več kot izravna rahlo šibkejši odboj v drugi polovici leta 2021 zaradi strožjih ukrepov za omejitev gibanja in vztrajnejših ozkih grl na strani ponudbe, kot je bilo sprva pričakovano. Zaradi tega je bila projekcija za letošnje leto kot celoto popravljena navzgor za 0,4 odstotne točke. V preostanku obdobja projekcij bodo navzdol delujoči učinki zgoraj omenjenih zaviralnih dejavnikov in višjih cen nafte izravnali zmerno pozitiven vpliv nižjih posojilnih obrestnih mer, šibkejšega efektivnega tečaja eura in močnejšega zunanjega povpraševanja.

2 Javnofinančni obeti

Od junijskih projekcij so bili v osnovni scenarij vključeni le omejeni dodatni spodbujevalni ukrepi. Ocena izrednih javnofinančnih spodbud v odziv na pandemijo v letu 2020 je bila popravljena rahlo navzgor, in sicer na 4,2% BDP euroobmočja. Ker se proračuni za leto 2022 še pripravljajo, je od junijskih projekcij na voljo malo novih javnofinančnih informacij, vendar te še naprej kažejo na dodatno spodbudo, povezano s krizo zaradi COVID-19 in z okrevanjem, v znesku 0,2% BDP v letu 2021. To je odraz posodobljene ocene o javnofinančnih stroških ukrepov, razširjenih programov in sprejetja novih ukrepov v številnih državah. Večina dodatnih ukrepov je začasnih in se bo iztekla leta 2022, pri čemer ukrepi obsegajo predvsem subvencije in transferje podjetjem.

Gledano v celoti diskrecijske spodbude, povezane s krizo in okrevanjem, po ocenah znašajo 4,6% BDP v letu 2021, 1,5% v letu 2022 in 1,2% v letu 2023. Kar zadeva sestavo skupnih spodbud, največji delež v letu 2021 še vedno predstavljajo subvencije in transferji, vključno s tistimi v okviru programov za ohranitev delovnih mest, pri čemer se bodo ti programi v letu 2022 skoraj v celoti iztekli. Ukrepi v kategoriji državna potrošnja večinoma vključujejo višje izdatke za zdravstvo, vključno s plačami, ki so povezani s cepljenjem. Na strani prihodkov so ukrepi povezani z znižanjem neposrednih in posrednih davkov. Dodatne javne naložbe so bile leta 2020 skromne, vendar imajo od leta 2021 večji delež v svežnjih spodbud, predvsem zaradi sedanjega financiranja iz sklada »EU naslednje generacije«. V nekaterih državah so vlade poleg ukrepov, povezanih s krizo zaradi COVID-19 in z okrevanjem, sprejele tudi dodatne spodbujevalne ukrepe.[5]

Naravnanost javnofinančne politike v euroobmočju, prilagojena za nepovratna sredstva iz sklada »EU naslednje generacije«, bo po projekcijah leta 2021 ekspanzivna, leta 2022 se bo opazno zaostrila, leta 2023 pa bo ostala približno nevtralna. Po močni ekspanziji leta 2020 javnofinančna naravnanost – prilagojena za nepovratna sredstva iz omenjenega sklada na strani prihodkov – v letu 2021 ostaja ekspanzivna. Javnofinančne spodbude v letu 2021, merjene z naravnanostjo javnofinančne politike, so večje, kot izhaja iz ukrepov, povezanih s krizo zaradi COVID-19 in z okrevanjem, in sicer predvsem zaradi ukrepov, ki niso neposredno povezani s krizo, vključno z močnejšo rastjo strukturnih odhodkov, in zaradi metodoloških razlik. Zaradi začasne narave interventnih ukrepov, sprejetih leta 2021, in pričakovanega popuščanja pandemije se bo naravnanost javnofinančne politike po projekcijah v letu 2022 opazno zaostrila, leta 2023 pa bo ostala približno nevtralna. V primerjavi z junijskimi projekcijami se je naravnanost javnofinančne politike v letu 2021 rahlo sprostila, v preostanku obdobja projekcij pa se je zaostrila, predvsem v letu 2022.

Proračunski primanjkljaj v euroobmočju naj bi se v letu 2021 rahlo zmanjšal, od leta 2022 dalje pa naj bi bilo zmanjševanje močnejše, ker so se javnofinančni obeti v primerjavi z junijskimi projekcijami izboljšali. Zmanjšanje proračunskega primanjkljaja v letu 2021 je odraz izboljšane ciklične komponente in nižjih plačil obresti. To več kot odtehta dodatne spodbujevalne ukrepe, ki jih ne krijejo nepovratna sredstva iz sklada »EU naslednje generacije«. Občutno izboljšanje proračunskega salda v letu 2022 je predvsem posledica odprave spodbujevalnih ukrepov, povezanih s krizo zaradi COVID-19, in veliko ugodnejše ciklične komponente. V letu 2023 pa se bo ob večinoma nevtralno naravnani javnofinančni politiki in boljših cikličnih razmerah skupni proračunski saldo predvidoma še dodatno zvišal na raven tik pod –2% BDP. Plačila obresti se bodo v obdobju projekcij predvidoma še naprej zniževala in bodo leta 2023 dosegla 1,0% BDP. Po strmem zvišanju v letu 2020 bo skupni javni dolg euroobmočja leta 2021 po pričakovanjih dosegel najvišjo vrednost (okrog 99% BDP). Znižanje zatem je predvsem odraz ugodnih razlik med obrestno mero in stopnjo rasti pa tudi prilagoditve med primanjkljajem in dolgom, ki več kot izravnajo nadaljnji, a vse nižji primarni primanjkljaj. Javnofinančni obeti so se v primerjavi z junijskimi projekcijami izboljšali. Proračunski primanjkljaj in gibanje dolga v euroobmočju sta bila popravljena navzdol v celotnem obdobju projekcij zaradi izboljšane ciklične komponente in nižjih plačil obresti. Proračunski primanjkljaj in dolg bosta v letu 2023 ostala precej nad predkrizno ravnijo iz leta 2019, in sicer predvsem zaradi višjega deleža odhodkov.

3 Cene in stroški

Po projekcijah se bo inflacija do konca letošnjega leta še naprej zviševala, nato bo v prvi polovici leta 2022 upadla, zatem pa naj bi se postopno krepila (graf 3). Skupna inflacija bo leta 2021 v povprečju znašala 2,2%, pri čemer bo v zadnjem četrtletju dosegla najvišjo vrednost (3,1%), zatem pa naj bi se v letu 2022 spustila na povprečno 1,7-odstotno raven in v letu 2023 še nadalje na 1,5-odstotno raven. Skok skupne inflacije v letu 2021 so povzročili navzgor delujoči dejavniki, ki so večinoma začasni, kot je odboj inflacije v skupini energentov ob velikih baznih učinkih in izteku nemškega znižanja DDV. K inflacijskim pritiskom sta prispevala tudi zviševanje vhodnih stroškov zaradi motenj v dobavi ter enkratni vpliv ponovnega odpiranja gospodarstva na cene storitev, ker so bile omejitve zaradi COVID-19 čez poletje manj stroge. Spremembe uteži v indeksu HICP so v letu 2021 povzročile določeno volatilnost inflacije, vendar bodo imele v povprečju leta samo majhen navzdol usmerjen vpliv na inflacijo. Začasni dejavniki bodo od začetka leta 2022 dalje predvidoma postopoma popuščali. Poleg tega bo dodaten navzdol delujoči bazni učinek zaradi skoka inflacije v juliju 2021 potiskal medletno inflacijo v tretjem četrtletju 2022 navzdol. V preostalem obdobju projekcij se bo inflacija po pričakovanjih postopoma zviševala, pri čemer jo bo spodbujalo predvideno gospodarsko okrevanje. To se kaže v krepitvi inflacije brez energentov in hrane v celotnem obdobju projekcij. Če odmislimo začasno zvišanje inflacije v letu 2021, bi morala kombinacija vse močnejših – čeprav še vedno nekoliko oslabljenih – pritiskov na rast cen zaradi okrevanja povpraševanja in posrednih učinkov pretekle rasti cen primarnih surovin, vključno z nafto, na srednji rok izravnati zmanjšanje inflacijskih pritiskov, do katerega prihaja zaradi vpliva pandemije na povpraševanje. Močnejšo temeljno dinamiko cen življenjskih potrebščin bodo poganjali predvsem domači cenovni pritiski, medtem ko bodo zunanji cenovni pritiski v drugi polovici obdobja projekcij predvidoma popuščali. Po pričakovanjih se bo postopno zviševala tudi inflacija v skupini hrane. Zmerno krepitev cenovnih pritiskov na rast skupne inflacije, ki izhajajo iz teh dveh skupin HICP, bo v letih 2022 in 2023 nekoliko zaviralo predvideno zniževanje inflacije v skupini energentov, ki je povezano z navzdol nagnjeno krivuljo terminskih cen nafte.

Stroški dela na enoto proizvoda so bodo zaradi nihanj, povezanih s programi za ohranitev delovnih mest, v letih 2021 in 2022 predvidoma zniževali, nato pa naj bi se leta 2023 povečali za 1,4%. Po velikem povečanju v letu 2020 zaradi strmega padca produktivnosti dela bo rast stroškov dela na enoto proizvoda v letih 2021 in 2022 zaviral odboj produktivnosti dela, nato pa se bodo v letu 2023 po pričakovanjih postopno zviševali. Tako produktivnost dela kot tudi rast sredstev za zaposlene na zaposlenega sta zaradi programov za ohranitev delovnih mest v zadnjem času močno nihala. Tako je medletna stopnja rasti sredstev za zaposlene v letu 2020 upadla in zatem v prvi polovici leta 2021 ponovno porasla. Ko bodo trgi dela v obdobju projekcij postopno okrevali in bo vpliv programov popuščal, se bodo gibanja sredstev za zaposlene predvidoma normalizirala – z 2,5-odstotno medletno stopnjo rasti v letu 2023 – kar je nekoliko nad stopnjami, ki so bile zabeležene pred pandemijo. To odraža predvsem izboljševanje trga dela v obdobju projekcij. Napovedana visoka rast skupne inflacije v euroobmočju v drugi polovici leta 2021 po pričakovanjih ne bo imela večjih sekundarnih učinkov na rast plač v srednjeročnem obdobju.

Graf 3

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek obdobja projekcij. V grafu niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) ne bi zajel povišane negotovosti, povezane s pandemijo COVID-19. Namesto tega sta v okvirju 4 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19, s tem povezanih zajezitvenih ukrepov in velikosti negativnih gospodarskih posledic.

Na dinamiko uvoznih cen bodo po pričakovanjih močno vplivala gibanja cen nafte in primarnih surovin razen energentov, v drugem delu obdobja projekcij pa tudi zmerni zunanji cenovni pritiski. Medletna stopnja rasti uvoznega deflatorja se bo predvidoma zvišala z −2,5% v letu 2020 na 5,4% v letu 2021, kar je predvsem posledica višjih cen nafte in drugih primarnih surovin ter zvišanja drugih vhodnih stroškov zaradi nezadostne ponudbe in depreciacije eura. Leta 2023 se bo rast uvoznega deflatorja predvidoma upočasnila na 0,8%. Poleg določenega predvidenega znižanja cen nafte bo na splošno ostala umirjena tudi svetovna dinamika cen in bo tako prispevala k zmernim obetom glede zunanjih cenovnih pritiskov.

V primerjavi z letošnjimi junijskimi projekcijami je bila napoved inflacije za leto 2021 popravljena navzgor za 0,3 odstotne točke, za leto 2022 za 0,2 odstotne točke in za leto 2023 za 0,1 odstotne točke. Popravki navzgor se nanašajo na HICP brez hrane in energentov v celotnem obdobju projekcij ter na skupino energentov, zlasti v letih 2021 in 2022, medtem ko je skupina hrane na splošno nespremenjena. Popravki so odraz številnih elementov, kot so nedavna pozitivna presenečenja v podatkih, določeni navzgor delujoči pritiski zaradi vztrajnejših motenj v ponudbi, boljši obeti glede povpraševanja, depreciacija eura in popravki navzgor v tehničnih predpostavkah o cenah nafte (okvir 1).

Okvir 3

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi pa niso povsem primerljive niti med seboj niti z makroekonomskimi projekcijami strokovnjakov ECB, saj so bile dokončane v različnih časovnih obdobjih. Verjetno temeljijo tudi na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metode prilagoditve za število delovnih dni (glej tabelo).

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: MJEconomics za Euro Zone Barometer, 19. avgust 2021, podatki za leto 2023 so iz letošnje julijske ankete; napovedi Consensus Economics, 12. avgust 2021, podatki za leto 2023 so iz letošnje julijske ankete; Mednarodni denarni sklad (MDS), World Economic Outlook, 27. julij 2021, podatki za leto 2023 so iz letošnje aprilske številke; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters) za tretje četrtletje 2021, izvedena med 30. junijem in 5. julijem; Evropska komisija, poletna (vmesna) gospodarska napoved 2021; OECD Economic Outlook 109, maj 2021.

Opombe: Makroekonomske projekcije strokovnjakov ECB navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. V tabeli niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) ne bi zajel povišane negotovosti, povezane s pandemijo COVID-19. Namesto tega sta v okvirju 4 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19, s tem povezanih zajezitvenih ukrepov in velikosti negativnih gospodarskih posledic.

Letošnje septembrske projekcije strokovnjakov ECB so za začetno obdobje projekcij višje od napovedi drugih napovedovalcev, in sicer kar zadeva gospodarsko rast kot tudi inflacijo. Za leto 2023 so večinoma skladne z njimi. Med drugimi institucijami in napovedovalci iz zasebnega sektorja se v (zdaj že nekoliko zastareli) napovedi OECD pričakuje, da bo realna rast BDP v letu 2021 znašala 4,3%, po napovedi Evropske komisije in Consensus Economics pa 4,8%, medtem ko so projekcije strokovnjakov ECB nekoliko nad tem razponom (5,0%). Deloma je to posledica poznejšega presečnega datuma, zaradi katerega je bilo mogoče upoštevati prvo oceno BDP za drugo četrtletje 2021. Za leti 2022 in 2023 je septembrska projekcija znotraj ožjega razpona napovedi. Kar zadeva inflacijo, je projekcija strokovnjakov ECB za leti 2021 in 2022 nekoliko višja, in sicer predvsem zaradi višje pričakovane inflacije v bolj volatilnih skupinah, medtem ko je za leto 2023 popolnoma skladna z večino drugih napovedi.

Okvir 4

Alternativna scenarija gospodarskih obetov v euroobmočju

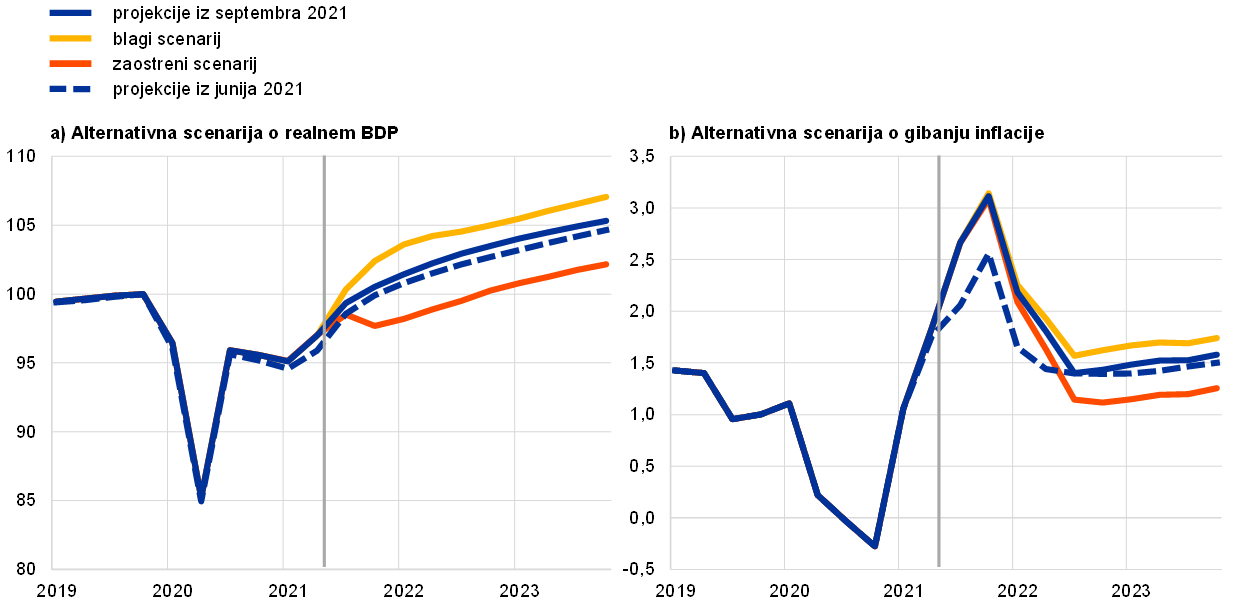

Ker je še vedno negotovo, kakšen bo potek pandemije COVID-19 in kakšne bodo njene gospodarske posledice, v tem okvirju predstavljamo dva alternativna scenarija septembrskim projekcijam. Scenarija prikazujeta razpon možnega vpliva pandemije COVID-19 na gospodarstvo v euroobmočju.

Blagi scenarij predvideva razrešitev zdravstvene krize do konca leta 2021 in močan odboj gospodarske aktivnosti, zaostreni scenarij pa predpostavlja dolgotrajnejšo zdravstveno krizo do sredine leta 2023 in trajne izgube gospodarskega potenciala. V primerjavi z osnovnim scenarijem predvideva blagi scenarij večjo učinkovitost cepiv, tudi proti novim sevom virusa, in večjo pripravljenost javnosti za cepljenje, zaradi česar se število okužb sčasoma zelo malo povečuje. To bi omogočilo hitrejše sproščanje zajezitvenih ukrepov in njihovo postopno odpravo do konca leta 2021, kar bi pomenilo tudi nižje gospodarske stroške in močan pozitiven vpliv na zaupanje.[6] Nasprotno pa zaostreni scenarij predvideva ponoven izbruh pandemije v prihodnjih mesecih s širjenjem bolj nalezljivih sevov virusa, s čimer bi se zmanjšala tudi učinkovitost cepiv, zato bi se zajezitveni ukrepi ponovno zaostrili in zavirali gospodarsko aktivnost.[7] Zaostreni scenarij v primerjavi z osnovnim scenarijem predvideva večje negativne gospodarske posledice, ki bi jih dodatno zaostrila povečana plačilna nesposobnost in poslabševanje kreditne sposobnosti posojilojemalcev, kar bi negativno vplivalo na pričakovane izgube in kapitalske zahteve v bankah ter posledično na ponudbo kreditov zasebnemu sektorju. Obenem se celo v zaostrenem scenariju predpostavlja, da denarna in javnofinančna politika ter politika skrbnega in varnega poslovanja uspešno zajezijo širjenje precejšnjih negativnih finančnih posledic. Za svetovno gospodarstvo oba scenarija dajeta dokaj podobno sliko, le da zaostreni scenarij predpostavlja večje poslabšanje razmer v nastajajočih tržnih gospodarstvih (deloma zaradi nižje stopnje cepljenja) kot v razvitih gospodarstvih. Po blagem scenariju bi bilo zunanje povpraševanje konec leta 2023 za približno 13% višje kot pred krizo, po zaostrenem scenariju pa približno 5% višje, medtem ko bi bilo po osnovnem scenariju višje za 10%.

Alternativna makroekonomska scenarija za euroobmočje

(medletne spremembe v odstotkih, odstotek delovne sile)

Opomba: Številke za realni BDP temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Blagi scenarij predvideva močan odboj realnega BDP v euroobmočju, ki bi se že v tretjem četrtletju 2021 vrnil na predkrizno raven, medtem ko bi se po zaostrenem scenariju to zgodilo šele proti koncu leta 2022 (graf A). Blagi scenarij napoveduje izrazit odboj v drugi polovici leta 2021, ki ga podpirajo močni pozitivni učinki na zaupanje. Ti učinki naj bi skupaj s hitrejšim naraščanjem aktivnosti v storitvenih dejavnostih, kjer so pogosti osebni kontakti, povzročili višjo rast potrošnje, večji upad stopnje varčevanja in večji upad brezposelnosti kot v osnovnem scenariju. Zaradi tega bi gospodarska aktivnost do začetka leta 2022 dosegla višjo raven, kot je predvidena v projekcijah iz decembra 2019, ki so bile pripravljene pred krizo. Nasprotno bi se po zaostrenem scenariju gospodarska aktivnost v tretjem četrtletju 2021 zmerno povečala, nato pa naj bi v zadnjem četrtletju ponovno upadla skladno s ponovnim zaostrovanjem zajezitvenih ukrepov. Po tem scenariju bi bila gospodarska rast vse do konca leta 2022 nižja kot po osnovnem scenariju. To je posledica bolj postopnega sproščanja zajezitvenih ukrepov, kar naj bi še dodatno zaostrila velika negotovost, ter mehanizmov širjenja negativnih finančnih posledic. Gospodinjstva ostajajo previdna in ohranjajo povišano stopnjo varčevanja, medtem ko vztrajno visoka brezposelnost izpostavlja tveganje na trgu dela, saj je zaradi ranljivosti podjetij in plačilne nesposobnosti potrebno vse večje prerazporejanje delovne sile. Nekoliko višja rast kot v osnovnem scenariju se v zaostrenem scenariju predvideva od konca leta 2022 dalje, saj naj bi bilo gospodarstvo v veliki meri sposobno nadoknaditi zamujeno in bi se do takrat uspešno prilagodilo novemu okolju.

Inflacija je v vseh treh scenarijih na kratki rok skoraj enaka, nato pa v blagem scenariju do leta 2023 upade na 1,7%, v zaostrenem scenariju pa na 1,2%. To kaže, da so na kratki rok glavna gonila zviševanja inflacije v obeh scenarijih enaka, na srednji rok pa so razlike v gibanju inflacije med scenarijema predvsem posledica realnih gospodarskih razmer in zlasti bistveno večjega obsega neizkoriščenih gospodarskih zmogljivosti, ki obstajajo v zaostrenem scenariju.

Graf A

Alternativna scenarija o gibanju realnega BDP in inflacije v euroobmočju

(verižni obseg, IV 2019 = 100 (graf na levi strani); medletne spremembe v odstotkih (graf na desni strani))

Opomba: Podatki o realnem BDP so desezonirani in prilagojeni za število delovnih dni. Navpična črta označuje začetek obdobja projekcij. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Scenarija na splošno temeljita na epidemioloških modelskih simulacijah, ki upoštevajo negotovost glede sevov virusa, učinkovitosti cepiv in tveganja ponovne okužbe. Model ECB-BASIR[8] je razširitev modela ECB-BASE.[9] Posebnosti krize zaradi COVID-19 se upoštevajo s kombiniranjem epidemiološkega modela, ki temelji na standardnem okviru dovzetni-okuženi-preboleli, in polstrukturnega obsežnega makroekonomskega modela. V naboru možnih razpletov pandemije, ki jih je ponudil model ECB-BASIR, s katerim sta bila alternativna scenarija navzkrižno preverjena, so za zaostreni scenarij značilne višje stopnje okužb, manjša učinkovitost cepiv in večje tveganje ponovne okužbe, za blagi scenarij pa nižje stopnje okužb, večja učinkovitost cepiv in manjša tveganja ponovne okužbe (graf B). Kot kažejo rezultati modela ECB-BASIR, bolj agresivna narava novega seva virusa, predpostavljena v zaostrenem scenariju, pomeni, da je dejansko zaščiten manjši delež prebivalstva. Zaradi tega pride do silovitega vzpona števila okužb in hospitalizacij, kar terja strožje zajezitvene ukrepe, ki imajo večji vpliv na mobilnost in s tem na gospodarsko aktivnost. Nasprotno pa – glede na rezultate modela – ugodnejši potek epidemije, ki je predpostavljen v blagem scenariju, omogoči hitro sproščanje zajezitvenih ukrepov, tako da ti proti koncu leta 2021 nimajo praktično nobenega vpliva več na mobilnost.

Graf B

Simulacije pandemije z modelom ECB-BASIR

(indeks, maksimum = 100 (graf zgoraj levo) in odstotni delež prebivalstva v vseh ostalih grafih)

Viri: Googlova poročila o mobilnosti, Evropski center za preprečevanje in obvladovanje bolezni ter izračuni ECB.

Opombe: Siva območja predstavljajo 90-odstotni interval zaupanja. Porazdelitev se dobi z naključnimi simulacijami, ki upoštevajo negotovost glede naslednjih dejavnikov: (i) stopnja cepljenja U~[0,3%–0,7%], za katero osnovni scenarij predpostavlja 50%; (ii) učinkovitost cepiv U~[40%–80%], za katero osnovni scenarij predpostavlja 60%, in negotovost glede ponovne okužbe U~[0%–4%], za katero osnovni scenarij predpostavlja stopnjo ponovne okužbe 2%; (iii) povečanje števila okužb zaradi novega seva virusa N~(60%, 16%); (iv) negotovost parametra dovzetni-okuženi-preboleli; (v) negotovost N~(52%, 10%) glede učenja iz dosedanjih izkušenj (zmanjševanje makroekonomskih posledic zaradi zajezitvenih ukrepov); (vi) zgodovinska negotovost, zajeta v ostankih. Intenzivnost zajezitvenih ukrepov skozi čas ocenijo strokovnjaki ECB na podlagi Googlovih podatkov o mobilnosti.

Okvir 5

Analiza občutljivosti

Projekcije v veliki meri temeljijo na tehničnih predpostavkah, ki se nanašajo na gibanje nekaterih ključnih spremenljivk. Nekatere od teh spremenljivk lahko močno vplivajo na projekcije za euroobmočje, zato nam analiza občutljivosti projekcij na alternativna gibanja temeljnih predpostavk lahko pomaga pri analizi tveganj, ki spremljajo projekcije.

Namen te analize občutljivosti je oceniti posledice alternativnih gibanj cen nafte. Tehnične predpostavke o gibanju cen nafte so izpeljane iz terminskih cen nafte, medtem ko se devizni tečaji čez celotno obdobje projekcij ohranjajo konstantni. Analizirani sta dve alternativni gibanji cen nafte. Prvo temelji na 25. centilu porazdelitve gostote verjetnosti cene nafte, kot izhaja iz opcij, na dan 16. avgusta 2021, ki je presečni datum za tehnične predpostavke. To gibanje nakazuje postopno zniževanje cene nafte na 47,9 USD za sod v letu 2023, kar je za okrog 25% nižje od predpostavke za to leto v osnovnem scenariju. Glede na povprečje rezultatov iz različnih makroekonomskih modelov strokovnjakov ECB bi to gibanje povzročilo majhno zvišanje realne rasti BDP (okrog 0,1 odstotne točke v letih 2022 in 2023), medtem ko bi bila inflacija v letu 2021 nižja za 0,1 odstotne točke, v letu 2022 za 0,5 odstotne točke in v letu 2023 za 0,4 odstotne točke. Drugo gibanje temelji na 75. centilu iste porazdelitve in nakazuje zvišanje cene nafte na 80,8 USD za sod v letu 2023, kar je malo več kot 25% višje od predpostavke za to leto v osnovnem scenariju. To gibanje bi imelo enak vpliv na inflacijo in rast kot gibanje na 25. centilu, vendar z nasprotnim predznakom.

© Evropska centralna banka, 2021

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4601, QB-CE-21-002-SL-Q

- Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 16. avgust 2021 (okvir 1). Makroekonomske projekcije za euroobmočje so bile dokončane 26. avgusta 2021. Tokratne projekcije zajemajo obdobje 2021–2023. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html. Celotna zbirka podatkov za pretekle makroekonomske projekcije strokovnjakov ECB in Eurosistema je na voljo na naslovu https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Ta številka je bila popravljena navzgor s prve ocene (2,0%), ki jo je prvotno objavil Eurostat in je bila vključena v projekcije strokovnjakov ECB, prikazane v grafih 1 in 2.

- Glej tudi okvir 2 z naslovom »Gibanje stopnje varčevanja gospodinjstev in posledice za gospodarske obete v euroobmočju«, Makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje, junij 2021.

- Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

- Vladne napovedi o proračunski podpori v zvezi z nedavnimi poplavami in drugimi ekstremnimi vremenskimi pojavi niso bile vključene v osnovno projekcijo, razen v nekaj omejenih primerih, ker ukrepi še niso dovolj natančno opredeljeni.

- V osnovnem scenariju je predvideno, da bodo zajezitveni ukrepi popolnoma odpravljeni na začetku leta 2022.

- Ker je težko predvideti, kdaj bi se pandemija dodatno zaostrila, se v scenariju upošteva možnost ponovnega izbruha virusa tudi po začetku leta 2022, zato je vpliv na gospodarstvo razporejen čez celotno obdobje do konca zdravstvene krize.

- Glej Angelini, E., Damjanović, M., Darracq Pariès, M. in Zimic, S., »ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic«, Working Paper Series, št. 2431, ECB, junij 2020.

- Glej Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. in Zimic, S., »Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area«, Working Paper Series, št. 2315, ECB, september 2019.

- 9 September 2021