Συνοπτική παρουσίαση

Η οικονομία της ζώνης του ευρώ ανακάμπτει ταχέως παρά τη συνεχιζόμενη αβεβαιότητα που συνδέεται με την πανδημία του κορωνοϊού (COVID-19) και τα φαινόμενα συμφόρησης από την πλευρά της προσφοράς.[1] Ανέκαμψε εντονότερα από ό,τι αναμενόταν κατά το β΄ τρίμηνο του 2021 και αναμένεται να συνεχίσει να αυξάνεται με ταχείς ρυθμούς κατά το β΄ εξάμηνο του έτους, καθώς το πραγματικό ΑΕΠ υπερβαίνει το προ της κρίσης επίπεδό του έως το τέλος του 2021. Στη συνέχεια, η ανάπτυξη αναμένεται να παραμείνει ισχυρή, αλλά να εξομαλυνθεί σταδιακά. Οι προοπτικές αυτές βασίζονται σε διάφορες υποθέσεις: ταχεία χαλάρωση των περιοριστικών μέτρων το β΄ εξάμηνο του 2021, σταδιακή εξάλειψη των φαινομένων συμφόρησης από την πλευρά της προσφοράς από τις αρχές του 2022, σημαντική συνεχιζόμενη στήριξη από την πολιτική (συμπεριλαμβανομένων των ευνοϊκών συνθηκών χρηματοδότησης) και συνεχή παγκόσμια ανάκαμψη. Η εγχώρια ζήτηση αναμένεται να παραμείνει η βασική κινητήρια δύναμη της ανάκαμψης, επωφελούμενη επίσης από την αναμενόμενη ανάκαμψη του πραγματικού διαθέσιμου εισοδήματος και τη μείωση της αβεβαιότητας. Επιπλέον, η ιδιωτική κατανάλωση και οι επενδύσεις σε κατοικίες είναι πιθανόν να στηριχθούν από το μεγάλο απόθεμα συσσωρευμένων αποταμιεύσεων. Το πραγματικό ΑΕΠ αναμένεται να αυξηθεί κατά 5% φέτος και να μετριαστεί σε 4,6% και 2,1% το 2022 και το 2023 αντιστοίχως. Σε σύγκριση με τις προβολές εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2021, η προβολή για τριμηνιαία αύξηση κατά το β΄ εξάμηνο του 2021 έχει αναθεωρηθεί ελαφρώς προς τα κάτω λόγω των πιο επίμονων από ό,τι αναμενόταν φαινομένων συμφόρησης από την πλευρά της προσφοράς, της πιο μεταδοτικής μετάλλαξης Δέλτα του κορωνοϊού και των υψηλότερων καταγραφόμενων στοιχείων για το α΄ εξάμηνο του έτους που μειώνουν το περιθώριο για ισχυρότερη ανάπτυξη στη συνέχεια. Παρά το γεγονός αυτό, για το 2021 συνολικά η προβολή για την αύξηση του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα πάνω κατά 0,4 της ποσοστιαίας μονάδας. Οι προβολές για το 2022 και το 2023 παραμένουν σε γενικές γραμμές αμετάβλητες.

Οι προοπτικές για τον πληθωρισμό εξακολουθούν να χαρακτηρίζονται από ανοδική πορεία το 2021, ακολουθούμενη από πιο συγκρατημένους ρυθμούς το 2022 και το 2023. Ο πληθωρισμός αναμένεται να διαμορφωθεί κατά μέσο όρο σε 2,2% το 2021, λόγω πρόσκαιρων ανοδικών παραγόντων. Σε αυτούς περιλαμβάνονται η ανάκαμψη του πληθωρισμού της ενέργειας στο πλαίσιο ισχυρών επιδράσεων της βάσης σύγκρισης, έντονες αυξήσεις του κόστους εισροών που συνδέονται με διαταράξεις από την πλευρά της προσφοράς, εφάπαξ αυξήσεις των τιμών των υπηρεσιών καθώς οι περιορισμοί που σχετίζονται με τον κορωνοϊό χαλαρώνουν και η αντιστροφή της μείωσης του συντελεστή ΦΠΑ στη Γερμανία. Καθώς οι παράγοντες αυτοί εξασθενούν από τις αρχές του 2022 και οι προσωρινές ανισορροπίες μεταξύ της προσφοράς και της ζήτησης αμβλύνονται, ο πληθωρισμός βάσει του ΕνΔΤΚ αναμένεται να υποχωρήσει σε ρυθμούς 1,7% και 1,5% το 2022 και το 2023 αντιστοίχως. Αν παραβλέψουμε αυτούς τους ως επί το πλείστον πρόσκαιρους παράγοντες, ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να ενισχυθεί σταδιακά καθώς η ανάκαμψη προχωρεί, το επίπεδο υποαπασχόλησης των πόρων στην οικονομία μειώνεται και οι πρόσφατες αυξήσεις των τιμών των βασικών εμπορευμάτων, συμπεριλαμβανομένου του πετρελαίου, μετακυλίονται σταδιακά στις τιμές καταναλωτή. Οι τιμές των ειδών διατροφής αναμένεται επίσης να επιταχυνθούν, βάσει των προβολών. Αυτές οι ανοδικές επιδράσεις στον μετρούμενο πληθωρισμό αντισταθμίζονται σε γενικές γραμμές στη διάρκεια του χρονικού ορίζοντα προβολής από τη βραδύτερη άνοδο των τιμών της ενέργειας, η οποία διαμορφώνεται από τις τεχνικές υποθέσεις για τις τιμές του πετρελαίου. Σε σύγκριση με τις προβολές του Ιουνίου 2021, τόσο ο μετρούμενος όσο και ο υποκείμενος πληθωρισμός έχουν αναθεωρηθεί προς τα πάνω καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Οι αναθεωρήσεις αυτές οφείλονται στους εξής παράγοντες: πρόσφατα απροσδόκητα στοιχεία, ορισμένες πιο επίμονες ανοδικές πιέσεις λόγω των διαταράξεων από την πλευρά της προσφοράς, βελτιωμένες προοπτικές για τη ζήτηση, ανοδικές επιδράσεις από τις υψηλότερες τιμές του πετρελαίου και των μη πετρελαϊκών βασικών εμπορευμάτων, καθώς και πρόσφατη υποτίμηση της συναλλαγματικής ισοτιμίας του ευρώ.

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Οι τιμές για το πραγματικό ΑΕΠ αναφέρονται σε εποχικά και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών στοιχεία. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

1 Πραγματική οικονομία

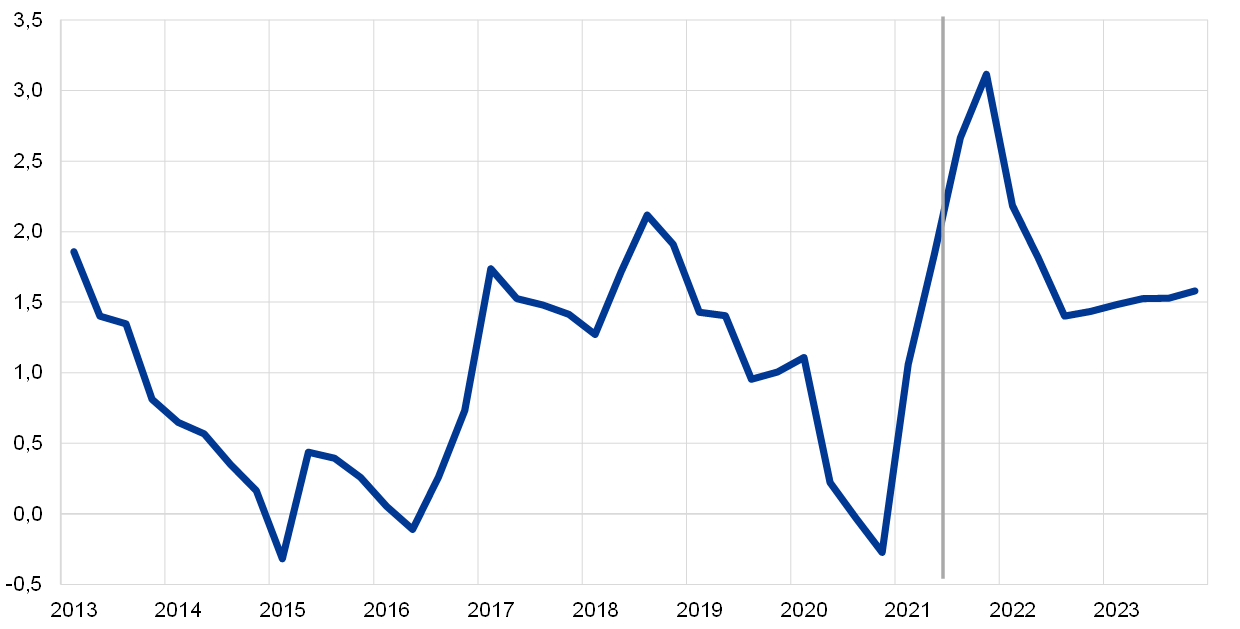

Το πραγματικό ΑΕΠ αυξήθηκε κατά 2,2% το β΄ τρίμηνο του 2021[2], δηλαδή ήταν υψηλότερο κατά 0,8 της ποσοστιαίας μονάδας σε σχέση με το επίπεδο που αναμενόταν στις προβολές του Ιουνίου 2021. Η ανάκαμψη οφείλεται κυρίως στην εγχώρια ζήτηση, και ιδίως στην ιδιωτική κατανάλωση, λόγω της επιτάχυνσης του πραγματικού διαθέσιμου εισοδήματος και της σημαντικής μείωσης του ποσοστού αποταμίευσης. Ενώ η αυστηρότητα των περιοριστικών μέτρων ήταν μόνο ελαφρώς χαμηλότερη από ό,τι το α΄ τρίμηνο και σε γενικές γραμμές σύμφωνη με τις υποθέσεις των προβολών του Ιουνίου, τα απροσδόκητα ανοδικά στοιχεία όσον αφορά τη δραστηριότητα φαίνεται να αντανακλούν τη χαμηλότερη ευαισθησία της οικονομικής δραστηριότητας στους περιορισμούς λόγω κορωνοϊού. Το επίπεδο του πραγματικού ΑΕΠ το β΄ τρίμηνο εξακολούθησε να είναι κατά 2½% χαμηλότερο από το επίπεδο του δ΄ τριμήνου του 2019.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα βάσει των εργάσιμων ημερών)

Σημειώσεις: Τα στοιχεία είναι εποχικώς διορθωμένα και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής. Σε αυτό το διάγραμμα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών) δεν θα αποτύπωνε την αυξημένη αβεβαιότητα που σχετίζεται με την πανδημία COVID-19. Αντιθέτως, στο Πλαίσιο 4 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19, τα συνακόλουθα περιοριστικά μέτρα και τον βαθμό των μονιμότερων οικονομικών επιδράσεων.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να επιταχυνθεί εκ νέου δυναμικά το γ΄ τρίμηνο, στο πλαίσιο περαιτέρω χαλάρωσης των περιοριστικών μέτρων και ισχυρών δεικτών οικονομικού κλίματος (Διάγραμμα 1). Τα περιοριστικά μέτρα θεωρείται ότι θα χαλαρώσουν περαιτέρω το γ΄ και το δ΄ τρίμηνο του έτους. Ωστόσο, τα μέτρα αυτά αναμένεται να είναι κάπως αυστηρότερα από ό,τι αναμενόταν στις προβολές του Ιουνίου 2021, δεδομένης της εμφάνισης της μετάλλαξης Δέλτα του κορωνοϊού και της νέας αύξησης των νέων κρουσμάτων τον Ιούλιο και τον Αύγουστο. Παρά την κάποια χαλάρωση, οι δείκτες οικονομικού κλίματος παραμένουν σε υψηλά επίπεδα, γεγονός που υποδηλώνει ότι τα εναπομείναντα περιοριστικά μέτρα δεν θα οδηγήσουν σε σημαντικές διαταραχές στην οικονομία. Ως εκ τούτου, ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να παραμείνει ισχυρός το β΄ εξάμηνο του 2021, παρά το γεγονός ότι έχει αναθεωρηθεί ελαφρώς προς τα κάτω σε σύγκριση με τις προβολές του Ιουνίου. Αυτό αντανακλά το γεγονός ότι τα περιοριστικά μέτρα είναι αυστηρότερα και τα φαινόμενα συμφόρησης από την πλευρά της προσφοράς πιο επίμονα από ό,τι είχε υποτεθεί προηγουμένως, σε συνδυασμό με την εκτίμηση ότι τα απροσδόκητα θετικά στοιχεία το α΄ εξάμηνο του έτους μειώνουν το περιθώριο για περαιτέρω ισχυρή ανάκαμψη κατά το β΄ εξάμηνο του έτους.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται, σύμφωνα με τις προβολές, να παραμείνει ισχυρός το 2022 και να επιβραδυνθεί το 2023 σε πιο κανονικό ρυθμό. Η προβλεπόμενη πορεία του ΑΕΠ βασίζεται σε διάφορες υποθέσεις. Σε αυτές περιλαμβάνονται η πλήρης χαλάρωση των περιοριστικών μέτρων έως τις αρχές του 2022, η περαιτέρω μείωση της αβεβαιότητας, η ισχυρή εμπιστοσύνη στον απόηχο της σταδιακής επίλυσης της πανδημίας COVID-19 και η συνεχιζόμενη παγκόσμια ανάκαμψη (Πλαίσιο 2). Επιπλέον, διατυπώνεται η υπόθεση ότι οι τρέχουσες διαταράξεις από την πλευρά της προσφοράς θα εξαλειφθούν σταδιακά από τις αρχές του 2022. Επιπλέον, το πρόγραμμα Next Generation EU (NGEU) αναμένεται να τονώσει τις επενδύσεις σε ορισμένες χώρες. Γενικότερα, εκφράζεται η υπόθεση ότι η δημοσιονομική, η εποπτική και η νομισματική πολιτική θα παραμείνουν πολύ υποστηρικτικές, αποτρέποντας έτσι ισχυρές δυσμενείς αρνητικές επιδράσεις ανατροφοδότησης μεταξύ πραγματικής οικονομίας και χρηματοπιστωτικού τομέα. Συνολικά, το πραγματικό ΑΕΠ αναμένεται, βάσει των προβολών, να υπερβεί το προ της κρίσης επίπεδό του το δ΄ τρίμηνο του 2021 (Διάγραμμα 2), ένα τρίμηνο νωρίτερα από ό,τι στις προβολές των εμπειρογνωμόνων του Ιουνίου 2021 και, έως το τέλος του 2022, να φθάσει σε επίπεδο ελαφρώς χαμηλότερο από αυτό που αναμενόταν πριν από την πανδημία.

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(αλυσιδωτοί δείκτες όγκου, δ΄ τρ. 2019 = 100)

Σημειώσεις: Τα στοιχεία είναι εποχικώς διορθωμένα και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα της προβολής του Σεπτεμβρίου 2021.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Σε αυτόν τον πίνακα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών) δεν θα αποτύπωνε την αυξημένη αβεβαιότητα που σχετίζεται με την πανδημία COVID-19. Αντιθέτως, στο Πλαίσιο 4 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19, τα συνακόλουθα περιοριστικά μέτρα και τον βαθμό των μονιμότερων οικονομικών επιδράσεων.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

2) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

3) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά στο πλαίσιο του ορισμού του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

4) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία προσαρμόζονται επίσης για τις αναμενόμενες επιχορηγήσεις του προγράμματος NGEU από την πλευρά των εσόδων.

Ως ο βασικός προωθητικός παράγοντας της ανάκαμψης, η ιδιωτική κατανάλωση αναμένεται να αυξηθεί σημαντικά κατά τη διάρκεια του χρονικού ορίζοντα προβολής, υπερβαίνοντας το προ της κρίσης επίπεδό της έως το α΄ τρίμηνο του 2022. Η ιδιωτική κατανάλωση ανέκαμψε, το β΄ τρίμηνο του 2021, πολύ πιο έντονα από ό,τι αναμενόταν προηγουμένως, παρέμεινε ωστόσο κατά περίπου 6% χαμηλότερα από το προ της πανδημίας επίπεδό της. Τα απροσδόκητα ανοδικά στοιχεία είναι πιθανόν να αντανακλούν τόσο την εντονότερη μείωση του ποσοστού αποταμίευσης όσο και την εντονότερη αύξηση του πραγματικού εισοδήματος. Το εισόδημα εξακολούθησε να επηρεάζεται κυρίως από το εισόδημα από την εργασία, το οποίο συνήθως συνεπάγεται σχετικά υψηλότερη οριακή ροπή προς κατανάλωση. Η ιδιωτική κατανάλωση αναμένεται να συνεχίσει να αυξάνεται έντονα το β΄ εξάμηνο του έτους. Αυτό συνδέεται με τη χαλάρωση των περιοριστικών μέτρων, καθώς και με το μεγάλο απόθεμα συσσωρευμένων αποταμιεύσεων που επιτρέπει την εκτόνωση ορισμένης συσσωρευμένης ζήτησης. Μεσοπρόθεσμα, η αύξηση της ιδιωτικής κατανάλωσης αναμένεται, βάσει των προβολών, να συνεχίσει να υπερβαίνει τη χαμηλότερη πορεία αύξησης του πραγματικού εισοδήματος, καθώς η αναμενόμενη εξάλειψη της αβεβαιότητας θα επιτρέψει την περαιτέρω μείωση της πλεονάζουσας αποταμίευσης.

Το υψηλότερο εισόδημα από εργασία αναμένεται να στηρίξει το πραγματικό διαθέσιμο εισόδημα καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Καθώς η οικονομία εξακολουθεί να ανοίγει εκ νέου και ο ρυθμός ανόδου της απασχόλησης ενισχύεται, το εισόδημα από εργασία αναμένεται να συμβάλει σημαντικά στο πραγματικό διαθέσιμο εισόδημα. Αντιθέτως, οι καθαρές δημοσιονομικές μεταβιβάσεις, μετά την ισχυρή θετική συμβολή τους το 2020, θα επηρεάσουν αρνητικά την αύξηση του εισοδήματος από το 2021. Αυτό αντικατοπτρίζει την αναμενόμενη λήξη των μέτρων στήριξης λόγω COVID-19. Επιπλέον, το πραγματικό διαθέσιμο εισόδημα αναμένεται, βάσει των προβολών, να περιοριστεί από την προβλεπόμενη αύξηση του πληθωρισμού των τιμών καταναλωτή.

Το ποσοστό αποταμίευσης των νοικοκυριών αναμένεται να διαμορφωθεί σε επίπεδο χαμηλότερο από το προ της κρίσης επίπεδό του το 2022, καθώς ο τομέας των υπηρεσιών ανοίγει εκ νέου και τα κίνητρα αποταμίευσης για λόγους πρόνοιας δεν έχουν πλέον τόση σημασία. Το ποσοστό αποταμίευσης αναμένεται να μειωθεί σημαντικά κατά τα επόμενα δύο τρίμηνα, καθώς το ποσοστό της αναγκαστικής αποταμίευσης υποχωρεί λόγω της υπόθεσης για χαλάρωση των περιοριστικών μέτρων. Επιπλέον, η αποταμίευση για λόγους πρόνοιας αναμένεται να εξαλειφθεί καθώς η αβεβαιότητα υποχωρεί και οι αγορές εργασίας βελτιώνονται. Το ποσοστό αποταμίευσης αναμένεται να διαμορφωθεί σε επίπεδο χαμηλότερο από το προ της κρίσης επίπεδό του το 2022 και στη συνέχεια να συνεχίσει να μειώνεται ελαφρώς. Προβλέπεται ότι θα είναι οριακά χαμηλότερο από το επίπεδο που αναμενόταν στο προ της πανδημίας βασικό σενάριο, με αποτέλεσμα ορισμένη εκτόνωση της προηγούμενης συσσωρευμένης πλεονάζουσας αποταμίευσης των νοικοκυριών. Αυτό θα στηρίξει μια έντονη ανάκαμψη της κατανάλωσης. Ωστόσο, ο ρόλος που αναμένεται να διαδραματίσει η συσσωρευμένη αποταμίευση στην ανάκαμψη της κατανάλωσης είναι κάπως μειωμένος λόγω της συγκέντρωσης της αποταμίευσης σε πλουσιότερα και μεγαλύτερης ηλικίας νοικοκυριά με χαμηλότερη ροπή προς την κατανάλωση.[3]

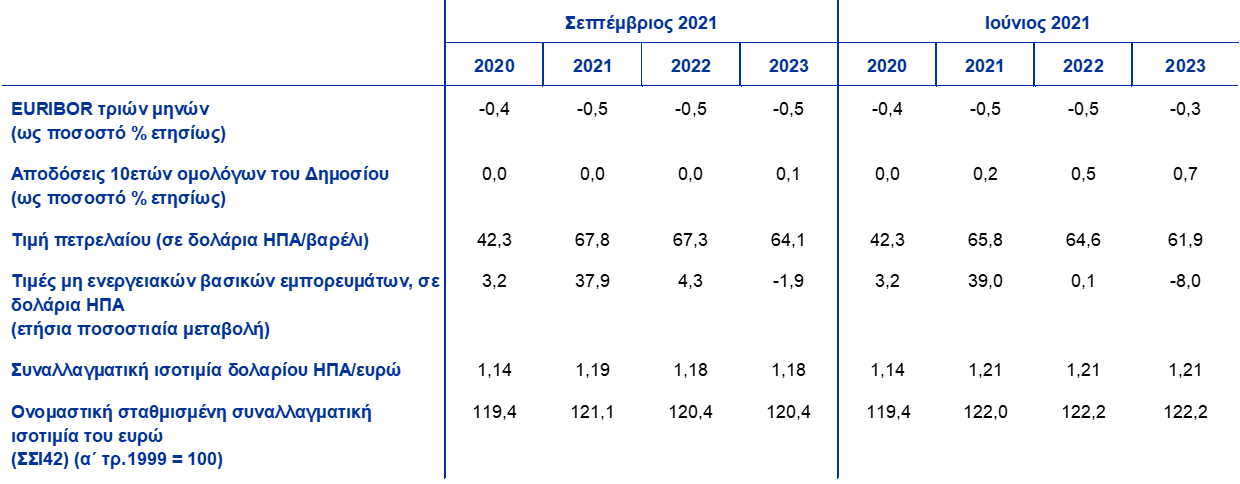

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

Σε σύγκριση με τις προβολές του Ιουνίου 2021, οι τεχνικές υποθέσεις περιλαμβάνουν χαμηλότερα επιτόκια, υψηλότερες τιμές πετρελαίου και υποτίμηση του ευρώ. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 16 Αυγούστου 2021. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε -0,5% για όλα τα έτη του χρονικού ορίζοντα προβολής. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο ετήσιο επίπεδο 0,0% για το 2021 και το 2022 και 0,1% για το 2023.[4] Σε σύγκριση με τις προβολές του Ιουνίου 2021, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια έχουν μειωθεί οριακά για το 2023, ενώ οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ έχουν μειωθεί κατά περίπου 20 μονάδες βάσης για το 2021 και κατά 50-60 μονάδες βάσης για την περίοδο 2022-23.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, οι προβολές εξετάζουν τις μελλοντικές εξελίξεις που προκύπτουν από τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης με βάση τον μέσο όρο του διαστήματος δύο εβδομάδων που έληξε στις 16 Αυγούστου 2021. Βάσει αυτών, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι εκτιμάται, βάσει των υποθέσεων, ότι θα αυξηθεί από 42,3 δολάρια ΗΠΑ το 2020 σε 67,8 δολάρια ΗΠΑ το 2021 και στη συνέχεια θα μειωθεί σε 64,1 δολάρια ΗΠΑ μέχρι το 2023. Αυτό συνεπάγεται ότι, σε σύγκριση με τις προβολές του Ιουνίου 2021, οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι υψηλότερες κατά περίπου 3% με 4% για την περίοδο 2021-23. Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ εκτιμάται, βάσει των υποθέσεων, ότι θα αυξηθούν έντονα το 2021 και πιο συγκρατημένα το 2022 και θα μειωθούν ελαφρώς το 2023.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δύο εβδομάδων που έληξε στις 16 Αυγούστου 2021. Αυτό συνεπάγεται μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,18 για την περίοδο 2022-23, η οποία είναι περίπου 3% χαμηλότερη σε σχέση με τις προβολές του Ιουνίου 2021. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ υποδηλώνει υποτίμηση κατά 1,5% μετά τις προβολέςτου Ιουνίου 2021.

Τεχνικές υποθέσεις

Η ανάκαμψη των επενδύσεων σε κατοικίες αναμένεται να χάσει τη δυναμική της στη διάρκεια του χρονικού ορίζοντα προβολής. Οι επενδύσεις σε κατοικίες εκτιμάται ότι αυξήθηκαν ελαφρώς το β΄ τρίμηνο του 2021, έχοντας ήδη φθάσει στο προ της πανδημίας επίπεδό τους το α΄ τρίμηνο. Βραχυπρόθεσμα, οι θετικές επιδράσεις του δείκτη Q του Tobin, η ανάκαμψη του διαθέσιμου εισοδήματος, η βελτίωση της εμπιστοσύνης των καταναλωτών και το υψηλό επίπεδο συσσωρευμένης αποταμίευσης αναμένεται να στηρίξουν τις επενδύσεις σε κατοικίες το β΄ εξάμηνο του 2021, παρά τις ορισμένες αντιξοότητες λόγω εντονότερων περιορισμών από την πλευρά της προσφοράς. Η δυναμική των επενδύσεων σε κατοικίες αναμένεται να εξομαλυνθεί σταδιακά κατά το υπόλοιπο του χρονικού ορίζοντα προβολής.

Οι επιχειρηματικές επενδύσεις αναμένεται να παραμείνουν ανθεκτικές και να ανακάμψουν σημαντικά στη διάρκεια του χρονικού ορίζοντα προβολής. Οι επιχειρηματικές επενδύσεις συνέχισαν να ανακάμπτουν προς το προ της κρίσης επίπεδό τους το α΄ εξάμηνο του 2021, ωφελούμενες από την ανάκαμψη της ζήτησης, τις ευνοϊκές συνθήκες χρηματοδότησης και τις θετικές επιδράσεις του δείκτη Q του Tobin. Η ανάκαμψη αναμένεται να επιταχυνθεί το β΄ εξάμηνο του 2021 καθώς η παγκόσμια και η εγχώρια ζήτηση ανακάμπτουν και βελτιώνεται ο ρυθμός αύξησης των κερδών, υποστηριζόμενη επίσης από ευνοϊκές συνθήκες χρηματοδότησης και τον θετικό αντίκτυπο του NGEU. Οι επιχειρηματικές επενδύσεις αναμένεται επίσης να ενισχυθούν καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής από τις επενδύσεις που σχετίζονται με τον ψηφιακό μετασχηματισμό, καθώς και από τη μετάβαση στην οικονομία χαμηλών εκπομπών άνθρακα (συμπεριλαμβανομένης της αυτοκινητοβιομηχανίας, λόγω των περιβαλλοντικών κανονισμών και της μετάβασης στην παραγωγή ηλεκτρικών οχημάτων). Συνολικά, οι επιχειρηματικές επενδύσεις αναμένεται, σύμφωνα με τις προβολές, να επανέλθουν στο προ της πανδημίας επίπεδό τους έως το τέλος του 2021.

Πλαίσιο 2

Το διεθνές περιβάλλον

Η παγκόσμια οικονομική δραστηριότητα αναμένεται, βάσει των προβολών, να επιταχυνθεί το β΄ εξάμηνο του 2021. Αυτό έπεται μιας περιόδου συγκρατημένης ανάπτυξης το α΄ εξάμηνο του τρέχοντος έτους, όταν η παγκόσμια οικονομία ήταν ασθενέστερη. Πρώτον, η επανεμφάνιση νέων κρουσμάτων στις προηγμένες οικονομίες οδήγησε τις κυβερνήσεις τους να υιοθετήσουν αυστηρότερα περιοριστικά μέτρα στις αρχές του 2021. Στη συνέχεια, η κατάσταση της πανδημίας επιδεινώθηκε σημαντικά σε ορισμένες βασικές αναδυόμενες οικονομίες, επηρεάζοντας αρνητικά την παγκόσμια οικονομική δραστηριότητα. Καθώς έκτοτε έχει βελτιωθεί η παγκόσμια επιδημιολογική κατάσταση, τα περιοριστικά μέτρα έχουν χαλαρώσει και η κινητικότητα έχει αυξηθεί. Ως εκ τούτου, ο παγκόσμιος ρυθμός ανάπτυξης αναμένεται να επιταχυνθεί. Αυτό επιβεβαιώνεται από τα στοιχεία ερευνών, τα οποία δείχνουν ισχυρή δυναμική καθοδηγούμενη από τις προηγμένες οικονομίες.

Η προβλεπόμενη αύξηση της παγκόσμιας ανάπτυξης παραμένει εύθραυστη, καθώς λαμβάνει χώρα στο πλαίσιο επίμονων φαινομένων συμφόρησης από την πλευρά της προσφοράς και της εξάπλωσης της πιο μεταδοτικής μετάλλαξης Δέλτα του κορωνοϊού. Οι παράγοντες αυτοί λειτουργούν ανασταλτικά στην ανάπτυξη και επηρεάζουν αρνητικά ιδίως τις αναδυόμενες οικονομίες, όπου η πρόοδος όσον αφορά τον εμβολιασμό παραμένει περιορισμένη. Αυτό, σε συνδυασμό με τον πιο περιορισμένο χώρο άσκησης πολιτικής και τις βαθύτερες μονιμότερες επιδράσεις της πανδημίας, εξηγεί την απόκλιση στην προβλεπόμενη πορεία ανάκαμψής τους σε σύγκριση με εκείνη των προηγμένων οικονομιών.

Οι προοπτικές για την ανάπτυξη σε ορισμένες βασικές προηγμένες οικονομίες έχουν αναθεωρηθεί ελαφρώς προς τα πάνω σε σύγκριση με τις προβολές του Ιουνίου 2021. Η αναταξινόμηση των κρατικών δαπανών στις Ηνωμένες Πολιτείες και η καθυστερημένη προβλεπόμενη ανάκαμψη στην Ιαπωνία οδήγησαν σε ορισμένες αναθεωρήσεις προς τα πάνω το 2022. Οι προοπτικές για την ανάπτυξη στις αναδυόμενες οικονομίες δεν παρουσιάζουν σημαντικές μεταβολές. Συνολικά, το παγκόσμιο ΑΕΠ (χωρίς τη ζώνη του ευρώ) αναμένεται, βάσει των προβολών, να αυξηθεί κατά 6,3% φέτος και στη συνέχεια να επιβραδυνθεί κατά 4,5% και 3,7% το 2022 και το 2023 αντιστοίχως. Η παγκόσμια οικονομική δραστηριότητα είχε ήδη υπερβεί το προ της πανδημίας επίπεδό της στα τέλη του 2020. Αναμένεται, σύμφωνα με τις προβολές, να μειώσει, χωρίς όμως να καλύψει πλήρως, την απόσταση σε σχέση με την πορεία που αναμενόταν στις προβολές των εμπειρογνωμόνων του Δεκεμβρίου 2019 έως το τέλος του χρονικού ορίζοντα προβολής.

Οι βελτιωμένες προοπτικές για τους βασικούς εμπορικούς εταίρους οδηγούν σε ισχυρότερη εξωτερική ζήτηση για προϊόντα και υπηρεσίες της ζώνης του ευρώ. Αυτή αναμένεται, βάσει των προβολών, να αυξηθεί κατά 9,2% φέτος και κατά 5,5% και 3,7% κατά την περίοδο 2022-23 – αναθεώρηση προς τα πάνω και για τα τρία έτη σε σύγκριση με τις προβολές του Ιουνίου 2021. Οι αναθεωρήσεις αυτές αντικατοπτρίζουν τις εξελίξεις στις προηγμένες οικονομίες. Η εξωτερική ζήτηση για προϊόντα και υπηρεσίες της ζώνης του ευρώ, η οποία αναμένεται πλέον να επανέλθει στην προ της κρίσης πορεία της εντός του 2022, αναθεωρείται συστηματικά προς τα πάνω από τις προβολές του Ιουνίου 2020 και μετά. Οι αναθεωρήσεις αυτές αντανακλούσαν σε μεγάλο βαθμό την εντονότερη από ό,τι προβλεπόταν συμβολή του εμπορίου στην ανάκαμψη, καθώς και τις σημαντικά βελτιωμένες προοπτικές στις Ηνωμένες Πολιτείες.

Η αναμενόμενη, βάσει των προβολών, παγκόσμια ανάκαμψη από την κρίση της πανδημίας παραμένει ανομοιόμορφη. Στις προηγμένες οικονομίες εκτός της ζώνης του ευρώ, η ανάκαμψη αναμένεται να προχωρήσει αμείωτα, φθάνοντας την προ της πανδημίας πορεία της στις αρχές του 2022, κυρίως λόγω των ΗΠΑ. Στην Κίνα, η οποία επλήγη πρώτη από την πανδημία, αλλά ανέκαμψε ταχύτερα λόγω της ισχυρής στήριξης από την πολιτική, το πραγματικό ΑΕΠ έφθασε στην προ της κρίσης πορεία του ήδη στα τέλη του περασμένου έτους. Αντιθέτως, η ανάκαμψη σε άλλες αναδυόμενες οικονομίες αναμένεται, σύμφωνα με τις προβολές, να είναι υποτονική.

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Μετά τη μείωση των εξαγωγικών μεριδίων το 2021 που σχετίζονται με πρόσκαιρα φαινόμενα συμφόρησης από την πλευρά της προσφοράς, οι εξαγωγές αναμένεται να αυξηθούν με ισχυρό ρυθμό, στηριζόμενες από την έντονη εξωτερική ζήτηση και την αύξηση της ανταγωνιστικότητας. Η ταχεία αύξηση της ζήτησης από το β΄ εξάμηνο του 2020 αναμένεται να συνεχίσει να προκαλεί αναντιστοιχία μεταξύ της παγκόσμιας παραγωγικής ικανότητας και των συνθηκών ζήτησης το 2021. Αυτή η αναντιστοιχία, τα περιοριστικά μέτρα που σχετίζονται με τον κορωνοϊό και ακραία γεγονότα οδήγησαν σε συνδυασμό παγκόσμιων προβλημάτων υλικοτεχνικής υποστήριξης και στενότητας όσον αφορά ορισμένους βασικούς ενδιάμεσους συντελεστές, γεγονός που έχει επηρεάσει αρνητικά τις εξαγωγές αγαθών της ζώνης του ευρώ. Δεδομένου ότι εξακολουθούν να υπάρχουν ελλείψεις ορισμένων ενδιάμεσων συντελεστών, πολύ αυξημένο κόστος μεταφοράς και μεγάλοι χρόνοι παράδοσης εκ μέρους των προμηθευτών, εκφράζεται η υπόθεση ότι τα φαινόμενα συμφόρησης θα επιμείνουν καθ’ όλη τη διάρκεια του 2021 και θα υποχωρήσουν σταδιακά από τις αρχές του 2022. Το εμπόριο υπηρεσιών, και ιδίως ο τουρισμός, έχει ανακάμψει σημαντικά στη διάρκεια του καλοκαιριού στο πλαίσιο των επιτυχημένων εκστρατειών εμβολιασμού που επέτρεψαν στις οικονομίες να ανοίξουν εκ νέου, αν και η συνολική οικονομική δραστηριότητα στον τομέα παραμένει αρκετά κάτω από τα προ της κρίσης επίπεδα. Σε συνδυασμό με την εξάλειψη των φαινομένων συμφόρησης, αυτό θα επιτρέψει στις εξαγωγές της ζώνης του ευρώ να επιταχυνθούν μεσοπρόθεσμα, δεδομένης της έντονης εξωτερικής ζήτησης και της αύξησης της ανταγωνιστικότητας των εξαγωγών μετά την πρόσφατη υποτίμηση της συναλλαγματικής ισοτιμίας του ευρώ. Οι καθαρές εξαγωγές αναμένεται να συμβάλουν ελαφρώς θετικά στον ετήσιο ρυθμό αύξησης του πραγματικού ΑΕΠ και στα τρία έτη του χρονικού ορίζοντα προβολής.

Το ποσοστό ανεργίας μειώθηκε το β΄ τρίμηνο του 2021 και αναμένεται να παραμείνει σε γενικές γραμμές σταθερό για το υπόλοιπο του έτους, ενώ στη συνέχεια θα μειωθεί στο προ της κρίσης επίπεδό του έως τις αρχές του 2023. Η εντονότερη από την αναμενόμενη αύξηση της απασχόλησης το β΄ τρίμηνο του 2021, που σχετίζεται με την εντονότερη ανάκαμψη της οικονομικής δραστηριότητας, οδήγησε σε μείωση της ανεργίας. Οι προσωρινές ελλείψεις εργατικού δυναμικού που αντανακλούν την αυξανόμενη ανακατανομή θέσεων εργασίας και ορισμένες αναντιστοιχίες αναμένεται να επηρεάσουν βραχυπρόθεσμα την αγορά εργασίας σε συγκεκριμένες χώρες και τομείς. Ένα υψηλό ποσοστό εργαζομένων σε προγράμματα διατήρησης της απασχόλησης θεωρείται ότι θα επανέλθουν σε τακτική απασχόληση, ωφελούμενοι από την ισχυρή ανάκαμψη μετά την πανδημία. Κατά συνέπεια, αρχής γενομένης από το 2022, το ποσοστό ανεργίας αναμένεται να μειωθεί σταδιακά και στις αρχές του 2023 αναμένεται να φθάσει σε επίπεδο χαμηλότερο από το προ της κρίσης επίπεδό του.

Η αύξηση της παραγωγικότητας της εργασίας ανά απασχολούμενο αναμένεται να ανακάμψει απότομα το 2021 και να εξομαλυνθεί σταδιακά κατά τη διάρκεια του χρονικού ορίζοντα προβολής. Έχοντας μειωθεί απότομα το 2020, εκτιμάται ότι αυξήθηκε κατά 1,5% το β΄ τρίμηνο του 2021 (σε σύγκριση με το προηγούμενο τρίμηνο), ωφελούμενη από τη μείωση του αριθμού των συμμετεχόντων σε προγράμματα διατήρησης της απασχόλησης. Αφού κορυφωθεί το γ΄ τρίμηνο του 2021, σύμφωνα με τις προβολές αναμένεται να μετριαστεί σταδιακά στη συνέχεια. Η ωριαία παραγωγικότητα της εργασίας υπήρξε πολύ πιο ανθεκτική στη διάρκεια της πανδημίας, καθώς οι συνολικές πραγματικές ώρες εργασίας συμβαδίζουν πολύ περισσότερο με τις εξελίξεις στο ΑΕΠ.

Σε σύγκριση με τις προβολές του Ιουνίου 2021, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα πάνω για το 2021 και έχει παραμείνει σε γενικές γραμμές αμετάβλητος για το 2022 και το 2023. Οι θετικές στατιστικές μεταφερόμενες επιδράσεις από τις προς τα πάνω αναθεωρήσεις των στοιχείων το 2020 και το ισχυρότερο αποτέλεσμα το α΄ εξάμηνο του 2021 υπεραντισταθμίζουν την ελαφρώς ασθενέστερη ανάκαμψη το β΄ εξάμηνο του 2021 μετά τα αυστηρότερα περιοριστικά μέτρα και τα επίμονα φαινόμενα συμφόρησης από την πλευρά της προσφοράς σε σχέση με τις προηγούμενες υποθέσεις. Αυτό οδήγησε σε αναθεώρηση προς τα πάνω της προβολής για το σύνολο του έτους κατά 0,4 της ποσοστιαίας μονάδας. Για το υπόλοιπο του χρονικού ορίζοντα προβολής, οι καθοδικές επιδράσεις από τους προαναφερόμενους αντίξοους παράγοντες και τις υψηλότερες τιμές του πετρελαίου αντισταθμίζουν τη μετρίως θετική επίδραση των χαμηλότερων επιτοκίων χορηγήσεων, την ασθενέστερη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ και την ισχυρότερη εξωτερική ζήτηση.

2 Δημοσιονομικές προοπτικές

Περιορισμένα περαιτέρω μέτρα τόνωσης της οικονομίας έχουν προστεθεί στο βασικό σενάριο μετά τις προβολές του Ιουνίου 2021. Η εκτίμηση για τα έκτακτα δημοσιονομικά μέτρα τόνωσης της οικονομίας που λήφθηκαν ως απάντηση στην πανδημία το 2020 αναθεωρήθηκε ελαφρώς προς τα πάνω σε 4,2 % του ΑΕΠ της ζώνης του ευρώ. Δεδομένου ότι οι προϋπολογισμοί του 2022 βρίσκονται ακόμη στο στάδιο της προετοιμασίας, τα νέα για τις δημοσιονομικές πολιτικές μετά τις προβολές του Ιουνίου 2021 ήταν περιορισμένα, αλλά εξακολουθούν να δείχνουν πρόσθετα μέτρα για την τόνωση της οικονομίας που συνδέονται με την κρίση COVID-19 και την ανάκαμψη, ύψους 0,2 % του ΑΕΠ το 2021. Αυτό αντικατοπτρίζει επικαιροποιημένες εκτιμήσεις του δημοσιονομικού κόστους των μέτρων, τη διεύρυνση των προγραμμάτων και τη θέσπιση νέων μέτρων σε πολλές χώρες. Τα περισσότερα από τα πρόσθετα μέτρα είναι προσωρινά, θα αντιστραφούν το 2022 και αφορούν κυρίως επιδοτήσεις και μεταβιβάσεις προς επιχειρήσεις.

Συνολικά, τα μέτρα τόνωσης της οικονομίας που λαμβάνονται κατά την κρίση των εθνικών αρχών και σχετίζονται με την κρίση και την ανάκαμψη εκτιμάται ότι ανέρχονται σε 4,6% του ΑΕΠ το 2021, 1,5% το 2022 και 1,2% το 2023. Όσον αφορά τη σύνθεση των συνολικών μέτρων τόνωσης της οικονομίας, το μεγαλύτερο μερίδιο το 2021 εξακολουθεί να αντιστοιχεί σε επιδοτήσεις και μεταβιβάσεις, μεταξύ άλλων στο πλαίσιο προγραμμάτων διατήρησης της απασχόλησης. Τα μέτρα στο πλαίσιο αυτών των προγραμμάτων αναμένεται, σύμφωνα με τις προβολές, ότι θα αντιστραφούν σχεδόν πλήρως το 2022. Τα μέτρα που ταξινομούνται στη «δημόσια καταναλωτική δαπάνη» αφορούν κυρίως υψηλότερες δαπάνες για την υγεία, συμπεριλαμβανομένων των μισθών, που σχετίζονται με τις εκστρατείες εμβολιασμών. Στην πλευρά των εσόδων, τα μέτρα αφορούν περικοπές των άμεσων και των έμμεσων φόρων. Οι πρόσθετες δημόσιες επενδύσεις ήταν περιορισμένες το 2020, αλλά έχουν υψηλότερο μερίδιο στις δέσμες μέτρων τόνωσης της οικονομίας το 2021, κυρίως λόγω της συνεχιζόμενης χρηματοδότησης μέσω του NGEU. Πέραν των μέτρων για την κρίση COVID-19 και την ανάκαμψη, σε ορισμένες χώρες, οι κυβερνήσεις ενέκριναν περαιτέρω μέτρα τόνωσης της οικονομίας.[5]

Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ προσαρμοσμένη για τις επιδοτήσεις μέσω του NGEU αναμένεται, σύμφωνα με τις προβολές, ότι θα είναι επεκτατική το 2021, θα περιοριστεί σημαντικά το 2022 και θα παραμείνει σε γενικές γραμμές ουδέτερη το 2023. Μετά την έντονη επέκταση το 2020, η κατεύθυνση της δημοσιονομικής πολιτικής – προσαρμοσμένη ως προς την επίδραση των επιχορηγήσεων μέσω του NGEU στην πλευρά των εσόδων – παραμένει επεκτατική το 2021. Τα δημοσιονομικά μέτρα τόνωσης της οικονομίας το 2021, όπως μετρούνται από την κατεύθυνση της δημοσιονομικής πολιτικής, είναι περισσότερα από ό,τι υποδηλώνουν τα μέτρα για την κρίση COVID-19 και την ανάκαμψη, κυρίως λόγω των μέτρων που δεν συνδέονται άμεσα με την κρίση, μεταξύ άλλων της εντονότερης αύξησης των διαρθρωτικών δαπανών, και λόγω μεθοδολογικών διαφορών. Δεδομένου του προσωρινού χαρακτήρα των μέτρων έκτακτης ανάγκης που λήφθηκαν το 2021 και της αναμενόμενης εξασθένισης της πανδημίας, η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται, σύμφωνα με τις προβολές, να περιοριστεί σημαντικά το 2022 και να παραμείνει σε γενικές γραμμές ουδέτερη το 2023. Σε σύγκριση με τις προβολές του Ιουνίου 2021, η κατεύθυνση της δημοσιονομικής πολιτικής έχει χαλαρώσει ελαφρώς το 2021 και έχει περιοριστεί στο υπόλοιπο του χρονικού ορίζοντα προβολής, ιδίως το 2022.

Το δημοσιονομικό έλλειμμα της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να μειωθεί ελαφρά το 2021 και εντονότερα από το 2022 και μετά, ενώ οι δημοσιονομικές προοπτικές θα βελτιωθούν σε σχέση με τις προβολές του Ιουνίου 2021. Η μείωση του δημοσιονομικού ελλείμματος το 2021 αντανακλά τη βελτιωμένη κυκλική συνιστώσα και τις χαμηλότερες πληρωμές τόκων, οι οποίες υπεραντισταθμίζουν τα πρόσθετα μέτρα τόνωσης της οικονομίας που δεν καλύπτονται από επιδοτήσεις μέσω του NGEU. Η σημαντική βελτίωση του δημοσιονομικού αποτελέσματος το 2022 οφείλεται κυρίως στην άρση των μέτρων τόνωσης της οικονομίας που σχετίζονται με την κρίση COVID-19 και σε μια πολύ ευνοϊκότερη κυκλική συνιστώσα. Το 2023, με μια γενικά ουδέτερη κατεύθυνση της δημοσιονομικής πολιτικής και ευνοϊκότερες κυκλικές συνθήκες, το συνολικό δημοσιονομικό αποτέλεσμα αναμένεται, σύμφωνα με τις προβολές, να αυξηθεί περαιτέρω σε επίπεδο ελάχιστα χαμηλότερο του -2% του ΑΕΠ. Οι πληρωμές τόκων αναµένεται, σύµφωνα µε τις προβολές, να συνεχίσουν να µειώνονται στη διάρκεια του χρονικού ορίζοντα προβολής και να φθάσουν στο 1,0% του ΑΕΠ το 2023. Μετά την απότομη αύξηση το 2020, το συνολικό δημόσιο χρέος της ζώνης του ευρώ αναμένεται να κορυφωθεί σε περίπου 99% του ΑΕΠ το 2021. Η μείωση στη συνέχεια οφείλεται κυρίως στις ευνοϊκές διαφορές επιτοκίων-ρυθμού ανάπτυξης, αλλά και στις προσαρμογές ελλείμματος-χρέους, οι οποίες υπεραντισταθμίζουν τα συνεχιζόμενα, αν και μειούμενα, πρωτογενή ελλείμματα. Οι δημοσιονομικές προοπτικές βελτιώθηκαν σε σύγκριση με τις προβολές του Ιουνίου 2021. Η πορεία του δημοσιονομικού ελλείμματος και του χρέους της ζώνης του ευρώ αναθεωρήθηκε προς τα κάτω σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής λόγω της βελτιωμένης κυκλικής συνιστώσας και των χαμηλότερων πληρωμών τόκων. Το δημοσιονομικό έλλειμμα και το χρέος το 2023 παραμένουν σημαντικά υψηλότερα από το προ κρίσης επίπεδο του 2019, κυρίως λόγω του υψηλότερου δείκτη δαπανών.

3 Τιμές και κόστος

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται, βάσει των προβολών, να εξακολουθήσει να αυξάνεται μέχρι το τέλος αυτού του έτους, να υποχωρήσει το α΄ εξάμηνο του 2022 και να ενισχυθεί σταδιακά στη συνέχεια (Διάγραμμα 3). Ο μετρούμενος πληθωρισμός θα διαμορφωθεί, βάσει των προβολών, κατά μέσο όρο σε 2,2% το 2021, φθάνοντας στο υψηλότερο επίπεδο (3,1%) το δ΄ τρίμηνο του 2021, προτού μειωθεί σε 1,7% κατά μέσο όρο το 2022 και 1,5% το 2023. Η δυναμική αύξηση του μετρούμενου πληθωρισμού το 2021 αντανακλά ανοδικές επιδράσεις από πρόσκαιρους κυρίως παράγοντες, όπως η ανάκαμψη του ρυθμού πληθωρισμού της ενέργειας εν μέσω ισχυρών επιδράσεων της βάσης σύγκρισης και η αντιστροφή της μείωσης του γερμανικού συντελεστή ΦΠΑ. Οι αυξήσεις του κόστους εισροών που σχετίζονται με διαταράξεις από την πλευρά της προσφοράς και τις εφάπαξ επιδράσεις της επανεκκίνησης της οικονομίας στις τιμές των υπηρεσιών, καθώς οι περιορισμοί που σχετίζονται με τον κορωνοϊό (COVID-19) χαλάρωσαν το καλοκαίρι, επέτειναν την ανοδική πίεση στον πληθωρισμό. Οι μεταβολές των σταθμίσεων του ΕνΔΤΚ συνεπάγονται κάποια μεταβλητότητα στην πορεία του πληθωρισμού το 2021, αλλά, κατά μέσο όρο στη διάρκεια του έτους, αναμένεται να έχουν μικρή μόνο καθοδική επίδραση στον πληθωρισμό (βάσει του ΕνΔΤΚ). Αυτοί οι προσωρινοί παράγοντες αναμένεται να εξαλειφθούν από τις αρχές του 2022. Επίσης, η περαιτέρω καθοδική επίδραση της βάσης σύγκρισης από τη δυναμική αύξηση του πληθωρισμού τον Ιούλιο του 2021 επιβραδύνει τον ετήσιο πληθωρισμό το γ’ τρίμηνο του 2022. Στη συνέχεια, ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να αυξηθεί σταδιακά κατά το υπόλοιπο του χρονικού ορίζοντα προβολής, υποστηριζόμενος από την προβλεπόμενη οικονομική ανάκαμψη. Αυτό αντανακλάται στην ενίσχυση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής στη διάρκεια του χρονικού ορίζοντα προβολής. Πέραν της πρόσκαιρης δυναμικής αύξησης του πληθωρισμού το 2021, μεσοπρόθεσμα,ο συνδυασμός των αυξανόμενων ανοδικών πιέσεων στις τιμές από την ανάκαμψη της ζήτησης, αν και παραμένουν κάπως συγκρατημένες, και οι έμμεσες επιδράσεις από τις προηγούμενες αυξήσεις των τιμών των βασικών εμπορευμάτων, συμπεριλαμβανομένου του πετρελαίου, εκτιμάται ότι θα αντισταθμίσουν την υποχώρηση των ανοδικών πιέσεων στις τιμές από τις επιδράσεις από την πλευρά της προσφοράς που συνδέονται με την πανδημία. Οι αυξανόμενες πιέσεις από πλευράς εγχώριου κόστους αναμένεται να είναι η βασική αιτία για τις εντονότερες υποκείμενες εξελίξεις των τιμών καταναλωτή, ενώ οι εξελίξεις στις εξωτερικές πιέσεις στις τιμές αναμένεται να γίνουν πιο συγκρατημένες κατά το δεύτερο μέρος του χρονικού ορίζοντα προβολής. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των ειδών διατροφής αναμένεται επίσης να αυξηθεί σταδιακά. Οι συγκρατημένα αυξανόμενες ανοδικές πιέσεις των τιμών που ασκούνται στον μετρούμενο πληθωρισμό από αυτές τις δύο συνιστώσες του ΕνΔΤΚ αντισταθμίζονται κάπως το 2022 και το 2023 από τις προβλεπόμενες μειώσεις του πληθωρισμού (βάσει του ΕνΔΤΚ) της ενέργειας σε συνάρτηση με την καθοδική κλίση της καμπύλης των συμβολαίων μελλοντικής εκπλήρωσης των τιμών του πετρελαίου.

Το κόστος εργασίας ανά μονάδα προϊόντος αναμένεται να μειωθεί τόσο το 2021 όσο και το 2022, λόγω των διακυμάνσεων που σχετίζονται με τα προγράμματα διατήρησης της απασχόλησης, και στην συνέχεια να αυξηθεί κατά 1,4% το 2023. Μετά τις έντονες αυξήσεις το 2020 λόγω της απότομης μείωσης της παραγωγικότητας της εργασίας, το κόστος εργασίας ανά μονάδα προϊόντος αναμένεται, βάσει των προβολών, να συμπιεστεί από την ανάκαμψη της παραγωγικότητας της εργασίας το 2021 και το 2022, αλλά σταδιακά να αυξηθεί μέχρι το 2023. Τόσο η παραγωγικότητα της εργασίας όσο και η αύξηση της μισθολογικής δαπάνης ανά μισθωτό έχουν υποστεί μεγάλες διακυμάνσεις λόγω των προγραμμάτων διατήρησης της απασχόλησης που διαφυλάσσουν την απασχόληση. Αυτό οδήγησε σε επιβράδυνση του ετήσιου ρυθμού αύξησης της μισθολογικής δαπάνης ανά μισθωτό το 2020 και προκάλεσε επακόλουθη ανάκαμψη το α΄ εξάμηνο του 2021. Καθώς οι αγορές εργασίας ανακάμπτουν σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής και η επίδραση αυτών των σχημάτων εξαλείφεται, η εξέλιξη της μισθολογικής δαπάνης ανά απασχολούμενο αναμένεται να εξομαλυνθεί, ενώ ο ετήσιος ρυθμός αύξησης θα διαμορφωθεί σε 2,5% το 2023, ελαφρώς υψηλότερος από τους ρυθμούς που είχαν παρατηρηθεί πριν από την πανδημία. Αυτό αντανακλά κυρίως τη βελτίωση στην αγορά εργασίας στη διάρκεια του χρονικού ορίζοντα προβολής. Η εκτιμώμενη βάσει των προβολών έντονη αύξηση του μετρούμενου πληθωρισμού στη ζώνη του ευρώ το β΄ εξάμηνο του 2021 δεν αναμένεται να οδηγήσει σε σημαντικές δευτερογενείς επιδράσεις στην άνοδο των μισθών μεσοπρόθεσμα.

Διάγραμμα 3

ΕνΔΤΚ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής. Σε αυτό το διάγραμμα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών) δεν θα αποτύπωνε την αυξημένη αβεβαιότητα που σχετίζεται με την πανδημία COVID-19. Αντιθέτως, στο Πλαίσιο 4 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19, τα συνακόλουθα περιοριστικά μέτρα και τον βαθμό των μονιμότερων οικονομικών επιδράσεων.

Η δυναμική των τιμών εισαγομένων αναμένεται να επηρεαστεί έντονα από τις διακυμάνσεις των τιμών του πετρελαίου και των μη πετρελαϊκών βασικών εμπορευμάτων και να αντικατοπτρίζει συγκρατημένες εξωτερικές πιέσεις στις τιμές κατά το τελευταίο μέρος του χρονικού ορίζοντα προβολής. Ο ετήσιος ρυθμός αύξησης του αποπληθωριστή εισαγωγών αναμένεται να μεταβληθεί από -2,5% το 2020 σε 5,4% το 2021, αντανακλώντας σε μεγάλο βαθμό τις αυξήσεις των τιμών του πετρελαίου και των μη πετρελαϊκών βασικών εμπορευμάτων, αλλά και τις αυξήσεις του κόστους άλλων εισροών που σχετίζονται με τις ελλείψεις από την πλευρά της προσφοράς και στη συνέχεια να καταγράψει συγκρατημένο ρυθμό σε 0,8% το 2023. Εκτός από κάποια υποχώρηση, βάσει των υποθέσεων, των τιμών του πετρελαίου, η παγκόσμια δυναμική των τιμών γενικότερα αναμένεται να παραμείνει συγκρατημένη στη διάρκεια του χρονικού ορίζοντα προβολής και να συμβάλει στις συγκρατημένες προοπτικές για τις εξωτερικές πιέσεις στις τιμές.

Σε σύγκριση με τις προβολές του Ιουνίου 2021, η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) αναθεωρήθηκε προς τα πάνω κατά 0,3 της ποσοστιαίας μονάδας για το 2021, κατά 0,2 της ποσοστιαίας μονάδες για το 2022 και κατά 0,1 της ποσοστιαίας μονάδας για το 2023. Οι αναθεωρήσεις προς τα πάνω αφορούν τον ΕνΔΤΚ χωρίς τα είδη διατροφής και την ενέργεια σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής και τη συνιστώσα της ενέργειας, ιδίως το 2021 και το 2022, ενώ η συνιστώσα των ειδών διατροφής παραμένει σε γενικές γραμμές αμετάβλητη. Αυτές οι αναθεωρήσεις αντανακλούν διάφορα στοιχεία: πρόσφατα απροσδόκητα θετικά στοιχεία, ορισμένες ανοδικές πιέσεις από πιο επίμονες διαταράξεις από την πλευρά της προσφοράς, τις βελτιωμένες προοπτικές για τη ζήτηση, την υποτίμηση της συναλλαγματικής ισοτιμίας του ευρώ και τις προς τα πάνω αναθεωρήσεις των τεχνικών υποθέσεων για τις τιμές του πετρελαίου (Πλαίσιο 1).

Πλαίσιο 3

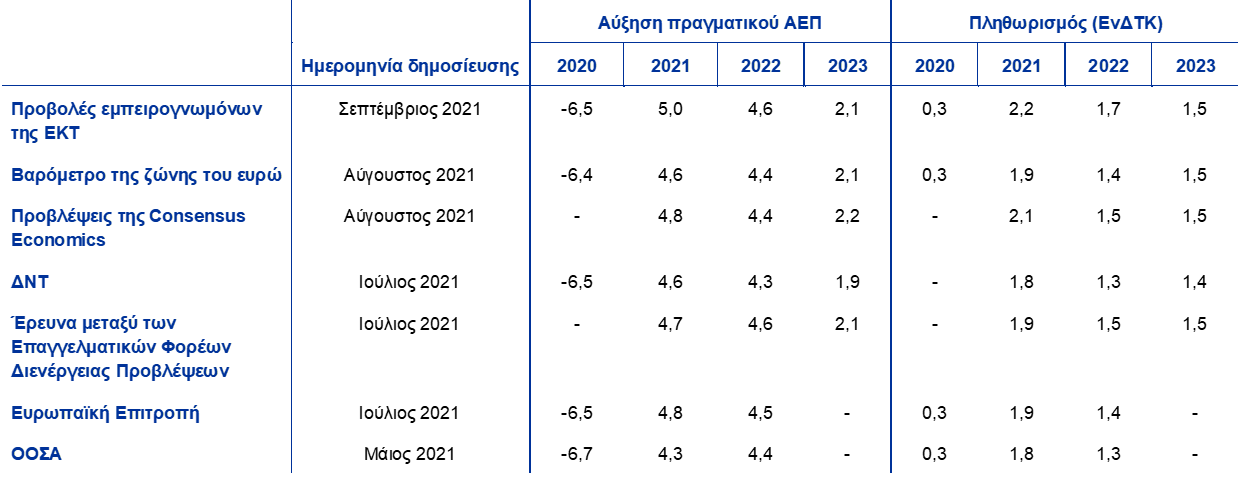

Προβλέψεις άλλων οργανισμών

Διάφορες προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι απόλυτα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Πιθανώς βασίζονταν επίσης σε διαφορετικές υποθέσεις όσον αφορά τη μελλοντική εξέλιξη της πανδημίας COVID-19. Επιπλέον, αυτές οι προβλέψεις χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων (βλ. τον πίνακα).

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: MJEconomics για το Βαρόμετρο της ζώνης του ευρώ, 19 Αυγούστου 2021, τα στοιχεία για το 2023 προέρχονται από την έρευνα του Ιουλίου 2021· Προβλέψεις της Consensus Economics, 12 Αυγούστου 2021, τα στοιχεία για το 2023 προέρχονται από την έρευνα του Ιουλίου 2021· ΔΝΤ, World Economic Outlook, 27 Ιουλίου 2021, τα στοιχεία για το 2023 προέρχονται από τον Απρίλιο του 2021, WEO· Έρευνα μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων της ΕΚΤ, για το γ΄ τρίμηνο του 2021, που διενεργήθηκε μεταξύ 30 Ιουνίου και 5 Ιουλίου· (Ενδιάμεσες) Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Καλοκαίρι 2021· ΟΟΣΑ, Μάιος 2021, Economic Outlook 109.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Σε αυτόν τον πίνακα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών) δεν θα αποτύπωνε την αυξημένη αβεβαιότητα που σχετίζεται με την πανδημία COVID-19. Αντιθέτως, στο Πλαίσιο 4 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19, τα συνακόλουθα περιοριστικά μέτρα και τον βαθμό των μονιμότερων οικονομικών επιδράσεων.

Οι προβολές των εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2021 είναι υψηλότερες από τις προβλέψεις άλλων φορέων διενέργειας προβλέψεων τόσο για την ανάπτυξη όσο και για τον πληθωρισμό κατά το αρχικό μέρος του χρονικού ορίζοντα, αλλά σε γενικές γραμμές συμβαδίζουν για το 2023. Μεταξύ άλλων ιδρυμάτων και φορέων διενέργειας προβλέψεων του ιδιωτικού τομέα, το πραγματικό ΑΕΠ το 2021 αναμένεται να διαμορφωθεί σε 4,3% στις (πλέον κάπως παρωχημένες) προβλέψεις του ΟΟΣΑ και σε 4,8% στις προβλέψεις της Ευρωπαϊκής Επιτροπής και της Consensus Economics, ενώ οι προβολές εμπειρογνωμόνων της ΕΚΤ διαμορφώνονται κάπως υψηλότερα από το εύρος του 5,0%. Αυτό μπορεί να σχετίζεται εν μέρει με μεταγενέστερη καταληκτική ημερομηνία που επιτρέπει να ληφθεί υπόψη η προκαταρκτική εκτίμηση του ΑΕΠ για το β΄ τρίμηνο του 2021. Για το 2022 και το 2023, η προβολή του Σεπτεμβρίου βρίσκεται εντός ενός στενότερου εύρους προβλέψεων. Όσον αφορά τον πληθωρισμό, η προβολή των εμπειρογνωμόνων της ΕΚΤ είναι ελαφρώς υψηλότερη τόσο για το 2021 όσο και για το 2022, κυρίως λόγω του υψηλότερου αναμενόμενου πληθωρισμού στις πιο ευμετάβλητες συνιστώσες, ενώ για το 2023 ευθυγραμμίζεται πλήρως με τους περισσότερους άλλους φορείς διενέργειας προβλέψεων.

Πλαίσιο 4

Εναλλακτικά σενάρια για τις οικονομικές προοπτικές στη ζώνη του ευρώ

Λόγω της επίμονης αβεβαιότητας σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19 και των οικονομικών επιπτώσεών της, το παρόν πλαίσιο παρουσιάζει δύο εναλλακτικά σενάρια έναντι των προβολών του Σεπτεμβρίου 2021. Τα σενάρια αυτά προβάλλουν μια σειρά ευλογοφανών επιπτώσεων της πανδημίας COVID-19 στην οικονομία της ζώνης του ευρώ.

Το ήπιο σενάριο προβλέπει την επίλυση της υγειονομικής κρίσης μέχρι τα τέλη του 2021 και μια έντονη ανάκαμψη της οικονομικής δραστηριότητας, ενώ το δυσμενές σενάριο υποθέτει μια πιο παρατεταμένη υγειονομική κρίση μέχρι τα μέσα του 2023 και μόνιμες απώλειες όσον αφορά το προϊόν. Σε σύγκριση με το βασικό σενάριο, το ήπιο σενάριο προβλέπει μεγαλύτερη αποτελεσματικότητα των εμβολίων, μεταξύ άλλων και έναντι νέων μεταλλάξεων του ιού, και μεγαλύτερη αποδοχή των εμβολίων από το κοινό που θα οδηγήσει σε ελαφρά μόνο αύξηση των κρουσμάτων με την πάροδο του χρόνου. Αυτό θα επιτρέψει την ταχύτερη χαλάρωση των περιοριστικών μέτρων και τη σταδιακή κατάργησή τους έως τα τέλη του 2021, που επίσης θα οδηγήσει σε πιο περιορισμένο οικονομικό κόστος και θα προκαλέσει ισχυρές θετικές επιδράσεις στην εμπιστοσύνη.[6] Αντίθετα, το δυσμενές σενάριο προβλέπει επανεμφάνιση της πανδημίας κατά τους προσεχείς μήνες, με διάδοση περισσότερων μεταδοτικών μεταλλάξεων του ιού, γεγονός που συνεπάγεται επίσης μείωση της αποτελεσματικότητας των εμβολίων και την εκ νέου εφαρμογή αυστηρότερων περιοριστικών μέτρων, επιδρώντας αρνητικά στη δραστηριότητα.[7] Σε σύγκριση με το βασικό σενάριο, το δυσμενές σενάριο παρουσιάζει μονιμότερες οικονομικές επιδράσεις, οι οποίες επιτείνονται από τις αυξημένες περιπτώσεις αφερεγγυότητας και την επιδείνωση της πιστοληπτικής ικανότητας των δανειοληπτών και επηρεάζουν δυσμενώς τις αναμενόμενες ζημίες και τις κεφαλαιακές επιβαρύνσεις των τραπεζών και, κατά συνέπεια, την παροχή πιστώσεων στον ιδιωτικό τομέα. Ταυτόχρονα, ακόμη και στο δυσμενές σενάριο, οι νομισματικές και δημοσιονομικές πολιτικές και οι πολιτικές προληπτικής εποπτείας θεωρούνται, βάσει των υποθέσεων, ότι περιέχουν μεγέθυνση σημαντικών επιδράσεων μέσω των χρηματοπιστωτικών διαύλων. Παρόμοιες σε γενικές γραμμές προδιαγραφόμενες εξελίξεις αποτελούν τη βάση των σεναρίων για την παγκόσμια οικονομία, ενώ διατυπώνεται η υπόθεση για εντονότερη επιδείνωση των αναδυόμενων οικονομιών της αγοράς (εν μέρει λόγω των χαμηλότερων ποσοστών εμβολιασμών) σε σύγκριση με τις προηγμένες οικονομίες σύμφωνα με το δυσμενές σενάριο. Η εξωτερική ζήτηση στη ζώνη του ευρώ στο τέλος του 2023 διαμορφώνεται σε επίπεδο κατά 13% περίπου υψηλότερα από το προ της κρίσης επίπεδο σύμφωνα με το ήπιο σενάριο και κατά 5% περίπου υψηλότερα από αυτό σύμφωνα με το δυσμενές σενάριο, σε σύγκριση με 10% σύμφωνα με το βασικό σενάριο.

Εναλλακτικά μακροοικονομικά σενάρια για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, ποσοστό του εργατικού δυναμικού)

Σημείωση: Οι τιμές για το πραγματικό ΑΕΠ αναφέρονται σε εποχικά και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών στοιχεία. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

Το πραγματικό ΑΕΠ της ζώνης του ευρώ θα ανακάμψει έντονα στο ήπιο σενάριο, επιστρέφοντας στο προ της κρίσης επίπεδό του ήδη από το γ΄ τρίμηνο του 2021, ενώ στο δυσμενές σενάριο θα φθάσει στο επίπεδο αυτό μόλις στα τέλη του 2022 (Διάγραμμα Α). Το ήπιο σενάριο δείχνει αξιοσημείωτη ανάκαμψη το β΄ εξάμηνο του 2021, που υποστηρίζεται από τις ισχυρές θετικές επιδράσεις της εμπιστοσύνης. Αυτές οι επιδράσεις, σε συνδυασμό με την εντονότερη από την αναμενόμενη επιτάχυνση της δραστηριότητας στις υπηρεσίες υψηλής επαφής, προκαλούν ισχυρότερη άνοδο της κατανάλωσης, εντονότερη μείωση του δείκτη αποταμίευσης και μια πιο απότομη υποχώρηση της ανεργίας σε σύγκριση με το βασικό σενάριο. Ως εκ τούτου, η οικονομική δραστηριότητα θα υπερβεί την πορεία που προβλεπόταν στις προ της κρίσης προβολές του Δεκεμβρίου 2019 μέχρι τις αρχές του 2022. Σύμφωνα με το δυσμενές σενάριο, η οικονομική δραστηριότητα θα επιταχυνθεί συγκρατημένα το γ΄ τρίμηνο του 2021 και θα υποχωρήσει το δ΄ τρίμηνο σύμφωνα με την εκ νέου εφαρμογή αυστηρότερων περιοριστικών μέτρων. Η οικονομική ανάπτυξη στο δυσμενές σενάριο θα είναι υποτονικότερη σε σύγκριση με το βασικό σενάριο μέχρι τα τέλη του 2022. Αυτό οφείλεται στην πιο σταδιακή χαλάρωση των περιοριστικών μέτρων, που ενισχύεται περαιτέρω από σημαντική αβεβαιότητα, και στους μηχανισμούς μεγέθυνσης των επιδράσεων μέσω των χρηματοπιστωτικών διαύλων. Ενώ τα νοικοκυριά παραμένουν επιφυλακτικά, διατηρώντας υψηλό ποσοστό αποταμίευσης, η επίμονα υψηλή ανεργία επισημαίνει τον κίνδυνο της αγοράς εργασίας, καθώς οι ευπάθειες και οι περιπτώσεις αφερεγγυότητας των επιχειρήσεων εντείνουν την ανάγκη για ανακατανομή της εργασίας. Εκτιμάται, σύμφωνα με τις προβολές, ότι η ανάπτυξη θα είναι ελαφρώς υψηλότερη στο δυσμενές σενάριο σε σύγκριση με το βασικό σενάριο από το τέλος του 2022, δεδομένων των σημαντικών περιθωρίων για ανάκτηση των απωλειών και της επιτυχούς προσαρμογής στο νέο περιβάλλον.

Παρά το γεγονός ότι σε όλα τα σενάρια ο πληθωρισμός (βάσει του ΕνΔΤΚ) είναι σχεδόν πανομοιότυπος βραχυπρόθεσμα, θα μειωθεί σε 1,7% και 1,2% το 2023 σύμφωνα με το ήπιο και το δυσμενές σενάριο αντίστοιχα. Αυτό αντανακλά το γεγονός ότι οι βασικοί παράγοντες που συμβάλλουν στην άνοδο του πληθωρισμού βραχυπρόθεσμα εφαρμόζονται εξίσου και στα δύο σενάρια, ενώ μεσοπρόθεσμα η διακύμανση του ΕνΔΤΚ μεταξύ των σεναρίων αντανακλά κυρίως τις διαφορετικές πραγματικές οικονομικές συνθήκες, και ιδίως το σημαντικά μεγαλύτερο επίπεδο υποαπασχόλησης των πόρων στην οικονομία στο δυσμενές σενάριο.

Διάγραμμα A

Εναλλακτικά σενάρια για το πραγματικό ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(αλυσιδωτοί δείκτες όγκου, δ΄ τρ. 2019 = 100 (αριστερό διάγραμμα), ετήσιες ποσοστιαίες μεταβολές (δεξιό διάγραμμα)

Σημείωση: Τα στοιχεία για το πραγματικό ΑΕΠ είναι διορθωμένα εποχικώς και ως προς τις εργάσιμες ημέρες. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

Τα σενάρια υποστηρίζονται ευρέως από προσομοιώσεις επιδημιολογικών υποδειγμάτων που εξετάζουν την αβεβαιότητα σε σχέση με τις μεταλλάξεις του ιού, την αποτελεσματικότητα των εμβολίων και τους κινδύνους αναμόλυνσης. Το υπόδειγμα ECB-BASIR[8] αποτελεί επέκταση του υποδείγματος ECB-BASE[9], το οποίο εξετάζει συγκεκριμένα χαρακτηριστικά της κρίσης COVID-19 συνδυάζοντας ένα επιδημιολογικό υπόδειγμα που βασίζεται σε ένα τυποποιημένο πλαίσιο SIR (susceptible-infected-recovered) (άτομα που μπορεί να μολυνθούν, που νοσούν, που έχουν νοσήσει) με ένα ημιδομημένο μακροοικονομικό υπόδειγμα μεγάλης κλίμακας. Στο εύρος των αποτελεσμάτων για την πανδημία σύμφωνα με το υπόδειγμα ECB-BASIR που χρησιμοποιήθηκε για τη διασταύρωση των σεναρίων, το δυσμενές σενάριο χαρακτηρίζεται από υψηλότερα ποσοστά κρουσμάτων, χαμηλότερη αποτελεσματικότητα των εμβολίων και υψηλότερο κίνδυνο αναμόλυνσης και το ήπιο σενάριο από το αντίθετο, δηλ. χαμηλότερα ποσοστά κρουσμάτων, υψηλότερη αποτελεσματικότητα των εμβολίων και χαμηλότερους κινδύνους αναμόλυνσης (Διάγραμμα Β). Σύμφωνα με το υπόδειγμα ECB-BASIR, τα πιο αρνητικά χαρακτηριστικά της νέας μετάλλαξης του ιού, βάσει των υποθέσεων του δυσμενούς σεναρίου, έχουν ως αποτέλεσμα το ότι ένα χαμηλότερο ποσοστό του πληθυσμού έχει αποτελεσματική προστασία. Αυτό οδηγεί σε ισχυρή αναζωπύρωση κρουσμάτων και νοσηλειών και απαιτεί τη λήψη αυστηρότερων περιοριστικών μέτρων. Τα αυστηρότερα περιοριστικά μέτρα έχουν εντονότερη επίδραση στην κινητικότητα και, ως εκ τούτου, στην οικονομική δραστηριότητα. Αντιθέτως, σύμφωνα με τα αποτελέσματα του υποδείγματος, οι πιο θετικές επιδημιολογικές εξελίξεις, βάσει των υποθέσεων του ήπιου σεναρίου, συνεπάγονται ταχεία χαλάρωση των περιοριστικών μέτρων και σχεδόν καμία εναπομένουσα επίδραση στην κινητικότητα έως τα τέλη του 2021.

Διάγραμμα B

Προσομοιώσεις της πανδημίας με το υπόδειγμα ECB-BASIR

(δείκτης, μέγιστος = 100 (πάνω αριστερή πλευρά) και ποσοστό του πληθυσμού σε όλες τις άλλες πλευρές)

Πηγές: Εκθέσεις της Google Mobility, Ευρωπαϊκό Κέντρο Πρόληψης και Ελέγχου Νόσων και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Οι γκρίζες περιοχές αντιπροσωπεύουν το διάστημα εμπιστοσύνης 90%. Η κατανομή εξασφαλίζεται από τυχαίες προσομοιώσεις που εξετάζουν την αβεβαιότητα σχετικά με: i) το ποσοστό εμβολιασμών U~[0,3% - 0,7%] με αβεβαιότητα 50% σύμφωνα με την υπόθεση του βασικού σεναρίου, ii) την αποτελεσματικότητα των εμβολιασμών U~[40%-80%], με αβεβαιότητα 60% σύμφωνα με την υπόθεση του βασικού σεναρίου, και την αβεβαιότητα αναμόλυνσης U ~[0%-4%] με ποσοστό αναμόλυνσης 2% σύμφωνα με την υπόθεση του βασικού σεναρίου, iii) την αύξηση του ποσοστού κρουσμάτων λόγω της νέας μετάλλαξης του ιού N~(60%, 16%), iv) την αβεβαιότητα της παραμέτρου SIR, v) την αβεβαιότητα N~(52%, 10%) σχετικά με τα διδάγματα της εμπειρίας (υποχώρηση των μακροοικονομικών επιπτώσεων λόγω των περιοριστικών μέτρων), και vi) ιστορική αβεβαιότητα που αποτυπώνεται από τα εναπομένοντα στοιχεία. Η ένταση των περιοριστικών μέτρων εκτιμάται, βάσει ιστορικών στοιχείων, από το προσωπικό της ΕΚΤ σύμφωνα με δεδομένα της Google Mobility.

Πλαίσιο 5

Ανάλυση ευαισθησίας

Οι προβολές βασίζονται σε μεγάλο βαθμό σε τεχνικές υποθέσεις που αφορούν την εξέλιξη ορισμένων κρίσιμων μεταβλητών. Δεδομένου ότι κάποιες από τις μεταβλητές αυτές μπορούν να επηρεάσουν σημαντικά τις προβολές για τη ζώνη του ευρώ, η εξέταση της ευαισθησίας των προβολών σε εναλλακτικές υποθέσεις αποτελεί χρήσιμο στοιχείο για την ανάλυση των κινδύνων που περιβάλλουν τις προβολές.

Σκοπός αυτής της ανάλυσης ευαισθησίας είναι η αξιολόγηση των επιδράσεων από εναλλακτικές πορείες των τιμών του πετρελαίου. Οι τεχνικές υποθέσεις για τις εξελίξεις στις τιμές του πετρελαίου βασίζονται στα συμβόλαια μελλοντικής εκπλήρωσης επί του πετρελαίου ενώ οι συναλλαγματικές ισοτιμίες παραμένουν σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής. Αναλύονται δύο εναλλακτικές πορείες των τιμών του πετρελαίου. Η πρώτη βασίζεται στο 25ο εκατοστημόριο της κατανομής που παρέχουν οι πυκνότητες πιθανοτήτων όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης επί των τιμών του πετρελαίου στις 16 Αυγούστου 2021, τελευταία ημερομηνία συμπερίληψης στοιχείων για τις τεχνικές υποθέσεις. Αυτή η εξέλιξη συνεπάγεται σταδιακή μείωση της τιμής του πετρελαίου σε 47,9 δολάρια ΗΠΑ ανά βαρέλι το 2023, δηλαδή 25% περίπου χαμηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Με βάση τον μέσο όρο των αποτελεσμάτων διαφόρων μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων, προκύπτει ότι η πορεία αυτή θα έχει μικρή ανοδική επίδραση στον ρυθμό αύξησης του πραγματικού ΑΕΠ (περίπου 0,1 της ποσοστιαίας μονάδας το 2022 και το 2023), ενώ ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα είναι χαμηλότερος κατά 0,1 της ποσοστιαίας μονάδας το 2021, κατά 0,5 της ποσοστιαίας μονάδας το 2022 και κατά 0,4 της ποσοστιαίας μονάδας το 2023. Η δεύτερη πορεία βασίζεται στο 75ο εκατοστημόριο της ίδιας κατανομής και συνεπάγεται αύξηση της τιμής του πετρελαίου σε 80,8 δολάρια ΗΠΑ ανά βαρέλι το 2023, δηλαδή ελαφρώς πάνω από 25% υψηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Αυτή η πορεία θα έχει τις ίδιες επιδράσεις στον πληθωρισμό και την ανάπτυξη όπως η πορεία που βασίζεται στο 25ο εκατοστημόριο, αλλά με αντίθετο πρόσημα.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2021

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4458, QB-CE-21-002-EL-Q

- Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 16η Αυγούστου 2021 (Πλαίσιο 1). Οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 26 Αυγούστου 2021. Οι παρούσες προβολές καλύπτουν την περίοδο 2021-23. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο «An assessment of Eurosystem staff macroeconomic projections» που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα. Πλήρης βάση δεδομένων με προηγούμενες μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος διατίθεται στη διεύθυνση https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Η τιμή αυτή αναθεωρήθηκε σε σχέση με την προκαταρκτική εκτίμηση του 2,0% που δημοσιεύθηκε αρχικά από την Eurostat και συμπεριλήφθηκε στις προβολές εμπειρογνωμόνων της ΕΚΤ που παρουσιάζονται στα Διαγράμματα 1 και 2.

- Βλ. επίσης το Πλαίσιο 2 με τίτλο «Δυναμική του ποσοστού αποταμίευσης των νοικοκυριών και συνέπειες για τις οικονομικές προοπτικές της ζώνης του ευρώ», Μακροοικονομικές προβολές εμπειρογνωμόνων του Ευρωσυστήματος για τη ζώνη του ευρώ, Ιούνιος 2021.

- Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

- Οι κυβερνητικές ανακοινώσεις για μέτρα δημοσιονομικής στήριξης που αφορούν τις πρόσφατες πλημμύρες και άλλα ακραία καιρικά φαινόμενα, εκτός από ορισμένες περιορισμένες περιπτώσεις, δεν έχουν συμπεριληφθεί στο βασικό σενάριο, δεδομένου ότι τα μέτρα δεν έχουν ακόμη προσδιοριστεί επαρκώς.

- Σύμφωνα με το βασικό σενάριο, θα υπάρξει, βάσει των υποθέσεων, πλήρης χαλάρωση των περιοριστικών μέτρων στις αρχές του 2022.

- Δεδομένων των δυσκολιών που συνεπάγεται η πρόβλεψη της χρονικής στιγμής περαιτέρω αναζωπύρωσης της πανδημίας, το σενάριο λαμβάνει υπόψη το ενδεχόμενο περαιτέρω επανεμφάνισης του ιού μετά τις αρχές του 2022 κατανέμοντας τις οικονομικές επιπτώσεις σε όλη τη διάρκεια της χρονικής περιόδου μέχρι την επίλυση της υγειονομικής κρίσης.

- Βλ. Angelini, E., Damjanović, M., Darracq Pariès, M. and Zimic, S., “ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic”, Working Paper Series, No 2431, ΕΚΤ, Ιούνιος 2020.

- Βλ. Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. and Zimic, S., "Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, No 2315, ΕΚΤ, Σεπτέμβριος 2019.

- 9 September 2021