Resumen

La economía de la zona del euro se recupera con celeridad pese a la persistencia de la incertidumbre relacionada con la pandemia de coronavirus (COVID-19) y los cuellos de botella en la oferta.[1] Su repunte ha sido más intenso de lo esperado en el segundo trimestre de 2021 y debería seguir creciendo a un ritmo rápido durante la segunda mitad del año, de forma que el PIB real se situaría por encima de su nivel precrisis antes del final de 2021. Se espera que el crecimiento continúe siendo fuerte posteriormente, aunque se irá normalizando de manera gradual. Estas perspectivas se basan en varios supuestos: una relajación rápida de las medidas de contención durante el segundo semestre de 2021, una desaparición paulatina de los cuellos de botella en la oferta a partir de principios de 2022, el mantenimiento de medidas de apoyo sustanciales (incluidas condiciones de financiación favorables) y una recuperación mundial sostenida. La demanda interna debería seguir siendo el motor principal de la recuperación, favorecida también por el repunte esperado de la renta real disponible y la reducción de la incertidumbre. Además, es probable que el consumo privado y la inversión en vivienda se vean apoyados por la gran bolsa de ahorro acumulado. Se estima que el PIB real crecerá un 5 % este año y a tasas más moderadas, del 4,6 % y del 2,1 %, en 2022 y 2023, respectivamente. En comparación con las proyecciones de los expertos del Eurosistema de junio de 2021, la previsión de crecimiento trimestral durante el segundo semestre de 2021 se ha rebajado ligeramente, debido a la duración mayor de lo esperado de los cuellos de botella en la oferta, la mayor contagiosidad de la variante delta del coronavirus y los datos mejores de lo previsto registrados en el primer semestre del año, que redujeron el margen para poder crecer con más intensidad posteriormente. Sin embargo, para el conjunto de 2021, la proyección de crecimiento del PIB real se ha revisado al alza en 0,4 puntos porcentuales. Las previsiones para 2022 y 2023 se han mantenido prácticamente sin variación.

Las perspectivas de inflación continúan mostrando una forma de U invertida en 2021, con tasas más moderadas en 2022 y 2023. Se espera que la inflación media se sitúe en el 2,2 % en 2021, impulsada por factores alcistas transitorios, entre los que se incluyen: un repunte del componente energético en un contexto de fuertes efectos de base; aumentos acusados de los costes de los insumos asociados a disrupciones de oferta; incrementos puntuales de los precios de los servicios al relajarse las restricciones relacionadas con el COVID-19, y la reversión de la rebaja del IVA en Alemania. Cuando estos factores desaparezcan a partir de principios de 2022 y los desequilibrios temporales entre la oferta y la demanda se reduzcan, se espera que la inflación medida por el IAPC descienda hasta situarse en tasas del 1,7 % en 2022 y del 1,5 % en 2023. Haciendo abstracción de estos factores en su mayoría transitorios, la inflación medida por el IAPC, excluidos la energía y los alimentos, cobrará fuerza gradualmente a medida que la recuperación avance, que la capacidad productiva sin utilizar disminuya, y que los recientes aumentos de los precios de las materias primas, incluido el petróleo, se vayan trasladando a los precios de consumo. También se prevé una aceleración de los precios de los alimentos. Estos efectos al alza en la inflación general se ven compensados en términos generales en el horizonte de proyección por un menor avance de los precios de la energía, según resulta de los supuestos técnicos acerca de los precios del petróleo. En comparación con las proyecciones de junio de 2021, la inflación general y la subyacente se han revisado al alza para todo el horizonte contemplado por los siguientes motivos: datos recientes mejores de lo previsto; presiones al alza algo más persistentes procedentes de las disrupciones de oferta; la mejora de las perspectivas de demanda; efectos al alza derivados de la subida de los precios del petróleo y de las materias primas no energéticas, así como la reciente depreciación del tipo de cambio del euro.

Proyecciones de crecimiento y de inflación para la zona del euro

(tasas de variación interanual)

Notas: Las cifras del PIB real se basan en datos ajustados por días laborables y desestacionalizados. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

1 Economía real

El PIB real aumentó un 2,2 % en el segundo trimestre de 2021[2], 0,8 puntos porcentuales por encima de la cifra esperada en las proyecciones de junio de 2021. El repunte estuvo impulsado principalmente por la demanda interna, y especialmente el consumo privado, como consecuencia del aumento de la renta real disponible y de la disminución sustancial de la tasa de ahorro. Aunque la severidad de las medidas de contención fue solo algo menor que en el primer trimestre y estuvo básicamente en consonancia con los supuestos de las proyecciones de junio, la mayor actividad con respecto a la esperada parece reflejar una menor sensibilidad de la actividad económica a las restricciones relacionadas con el COVID-19. No obstante, el nivel del PIB real en el segundo trimestre fue un 2,5 % inferior al registrado en el cuarto trimestre de 2019.

Gráfico 1

Crecimiento del PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el comienzo del horizonte de proyección. Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no capturaría la elevada incertidumbre relacionada con la pandemia de COVID-19. En su lugar, en el recuadro 4 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19, las medidas de contención asociadas y el alcance de las secuelas económicas.

Se espera que el PIB real vuelva a crecer con vigor en el tercer trimestre, en un contexto de relajación adicional de las medidas de contención y de elevados niveles de los indicadores de sentimiento económico (gráfico 1). Se prevé una relajación adicional de las medidas de contención en el tercer y el cuarto trimestre del año. Sin embargo, estas medidas serían algo más estrictas que las contempladas en las proyecciones de junio de 2021, dada la aparición de la variante delta del COVID-19 y el repunte de nuevos casos en julio y en agosto. Pese a que se han reducido levemente, los indicadores de sentimiento se mantienen en niveles elevados, lo que sugiere que las medidas de contención que siguen vigentes no generarán perturbaciones significativas en la economía. Por tanto, se espera que el crecimiento del PIB real continúe siendo vigoroso en el segundo semestre de 2021, pese a la ligera revisión a la baja con respecto a las proyecciones de junio. Estas previsiones reflejan unas medidas de contención más rigurosas y cuellos de botella en la oferta más persistentes de lo contemplado previamente, junto con la valoración de que los datos mejores de lo esperado en la primera mitad del año reducen el margen para que se registre otro fuerte rebote en la segunda mitad.

Se prevé que el crecimiento del PIB real se mantenga fuerte en 2022, antes de desacelerarse hasta una tasa más normal en 2023. La senda estimada del PIB se basa en una serie de supuestos, entre los que se incluyen una relajación total de las medidas de contención antes de principios de 2022, una disminución adicional de la incertidumbre, un elevado nivel de confianza debido a la resolución gradual de la pandemia de COVID-19 y la actual recuperación mundial (recuadro 2). Además, se prevé que las actuales disrupciones de oferta desaparezcan gradualmente a partir de principios de 2022. Asimismo, el programa Next Generation EU (NGEU) impulsará la inversión en algunos países. En un plano más general, se estima que las políticas monetaria, supervisora y fiscal seguirán siendo muy favorables, evitando así fuertes espirales adversas entre la economía real y el sector financiero. En conjunto, el PIB real se situaría por encima de su nivel precrisis en el cuarto trimestre de 2021 (gráfico 2), adelantándose un trimestre a las proyecciones de junio de 2021, y, antes del final de 2022, casi alcanzaría el nivel esperado con anterioridad a la pandemia.

Gráfico 2

PIB real de la zona del euro

(volúmenes encadenados, IV TR 2019=100)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el inicio del horizonte de proyección de septiembre de 2021.

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación interanual)

Notas: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no capturaría la elevada incertidumbre relacionada con la pandemia de COVID-19. En su lugar, en el recuadro 4 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19, las medidas de contención asociadas y el alcance de las secuelas económicas.

1) Incluido el comercio interno de la zona del euro.

2) El subíndice se basa en estimaciones del impacto efectivo de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

3) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales.

4) La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras mostradas también se han ajustado por las subvenciones previstas del NGEU por el lado de los ingresos.

Como motor principal de la recuperación, se espera que el consumo privado crezca con vigor durante el horizonte de proyección, superando su nivel precrisis antes del primer trimestre de 2022. En el segundo trimestre de 2021, el consumo privado se recuperó con mucha más fuerza de lo previsto anteriormente, aunque se situó alrededor de un 6 % por debajo de su nivel prepandemia. Es probable que estos datos mejores de lo esperado reflejen tanto una mayor disminución de la tasa de ahorro como un crecimiento más intenso de la renta real. La renta se vio impulsada sobre todo por las rentas del trabajo, que suelen conllevar una propensión marginal al consumo relativamente mayor. Se prevé que el consumo privado siga creciendo con vigor en el segundo semestre del año, como consecuencia de la relajación de las medidas de contención y también de la gran bolsa de ahorro acumulado que permite liberar parte de la demanda embalsada. A medio plazo, el crecimiento del consumo privado continuaría superando el avance más lento de la renta real, pues la esperada desaparición de la incertidumbre permitirá seguir revirtiendo el exceso de ahorro.

Se espera que el aumento de los ingresos salariales respalde la renta real disponible a lo largo de todo el horizonte de proyección. A medida que la economía continúa reabriéndose y el crecimiento del empleo cobra fuerza, los ingresos salariales contribuirán significativamente a la renta real disponible. En cambio, las transferencias fiscales netas, tras su considerable aportación positiva en 2020, lastrarán el crecimiento de los ingresos a partir de 2021. Esto refleja la esperada retirada de las medidas de apoyo relacionadas con el COVID-19. Además, se estima que la renta real disponible se verá frenada por el aumento previsto de la inflación de los precios de consumo.

Se prevé que la tasa de ahorro de los hogares descienda por debajo de su nivel precrisis en 2022, a medida que se reabra el sector servicios y el ahorro por motivos de precaución pierda importancia. Se espera que la tasa de ahorro caiga sustancialmente durante los dos próximos trimestres cuando la proporción de ahorro forzoso se reduzca a causa de la esperada relajación de las medidas de contención. Asimismo, el ahorro por motivos de precaución se disiparía con la disminución de la incertidumbre y la mejora de los mercados de trabajo. La tasa de ahorro caería por debajo del nivel previo a la crisis en 2022 y después seguiría descendiendo ligeramente. Se prevé que se sitúe algo por debajo del nivel esperado en el escenario de referencia anterior a la pandemia, lo que daría lugar a cierta reversión del exceso de ahorro previamente acumulado por los hogares. Esta evolución respaldaría un intenso rebote del consumo. No obstante, el papel que desempeñaría el ahorro acumulado en la recuperación del consumo se reduce bastante debido a la concentración del ahorro en los hogares más ricos y de más edad con menor propensión al consumo[3].

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

En comparación con las proyecciones de junio de 2021, los supuestos técnicos incluyen tipos de interés más bajos, precios del petróleo más altos y una depreciación del euro. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 16 de agosto de 2021, fecha límite de recepción de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros. Según esta metodología, el nivel medio de los tipos de interés a corto plazo será del -0,5 % durante todos los años del horizonte de proyección. Las expectativas de los mercados sobre el rendimiento nominal de la deuda pública a diez años de la zona del euro muestran un nivel medio interanual del 0,0 % en 2021 y 2022, y del 0,1 % en 2023[4]. En comparación con las proyecciones de junio de 2021, las expectativas de los mercados relativas a los tipos de interés a corto plazo han disminuido ligeramente para 2023, mientras que las relativas a los rendimientos nominales de la deuda pública a diez años de la zona del euro se han reducido alrededor de 20 puntos básicos para 2021 y entre 50 y 60 puntos básicos para el período 2022-2023.

En cuanto a los precios de las materias primas, las proyecciones consideran la trayectoria implícita en los mercados de futuros tomando la media de las dos semanas previas al 16 de agosto de 2021, fecha límite de recepción de los datos. Sobre esta base, se considera que el precio del barril de Brent aumentará de 42,3 dólares estadounidenses en 2020 a 67,8 dólares en 2021 y descenderá hasta 64,1 dólares antes de 2023. En comparación con las proyecciones de junio de 2021, esta trayectoria representa un incremento de los precios del petróleo en dólares de entre el 3 % y el 4 %, aproximadamente, en el período 2021-2023. Los supuestos contemplan que los precios de las materias primas no energéticas en dólares experimentarán un incremento fuerte en 2021, uno más moderado en 2022 y un ligero descenso en 2023.

Se considera que los tipos de cambio bilaterales se mantendrán estables en el período de proyección en los niveles medios registrados en las dos semanas previas al 16 de agosto de 2021, fecha límite de recepción de los datos. Esto implica un tipo de cambio medio de 1,18 dólares por euro en el período 2022-2023, lo que representa un descenso de alrededor del 3 % respecto a las proyecciones de junio de 2021. El supuesto sobre el tipo de cambio efectivo del euro implica una depreciación del 1,5 % en comparación con las proyecciones de junio de 2021.

Supuestos técnicos

Se espera que la inversión en vivienda pierda fuelle durante el horizonte de proyección. Se estima que la inversión en vivienda ha aumentado moderadamente en el segundo trimestre de 2021, tras haber alcanzado ya su nivel previo a la pandemia en el primero. A corto plazo, los efectos Q de Tobin positivos, la recuperación de la renta disponible, el aumento de la confianza de los consumidores y el elevado nivel de ahorro acumulado respaldarían la inversión en vivienda durante el segundo semestre de 2021, pese a algunos efectos adversos derivados de un endurecimiento adicional de las restricciones de oferta. El dinamismo de esta inversión se normalizaría gradualmente durante el resto del horizonte de proyección.

Se prevé que la inversión empresarial mantenga su capacidad de resistencia y se recupere sustancialmente a lo largo del horizonte de proyección. La inversión empresarial siguió creciendo hacia su nivel precrisis durante la primera mitad de 2021, gracias a la recuperación de la demanda, las condiciones de financiación favorables y los efectos Q de Tobin positivos. Se espera que el repunte se acelere en el segundo semestre de 2021, cuando la demanda mundial e interna se recuperen y el crecimiento de los beneficios mejore, con el respaldo también de las condiciones de financiación favorables y el impacto positivo del programa NGEU. Asimismo, se estima que la inversión empresarial se verá impulsada a lo largo de todo el horizonte de proyección por la inversión relacionada con la digitalización, así como por la transición a una economía baja en carbono (también en la industria del automóvil, debido a la regulación medioambiental y a la transición hacia la producción de vehículos eléctricos). En conjunto, se prevé que la inversión empresarial retorne a su nivel anterior a la pandemia antes del final de 2021.

Recuadro 2

Entorno internacional

Se espera que la actividad mundial recobre impulso en el segundo semestre de 2021. Esta evolución seguirá a un período de crecimiento moderado en el primer semestre del año, en el que la economía mundial mostró mayor debilidad. En un primer momento, el repunte de los nuevos contagios en las economías avanzadas llevó a sus Gobiernos a endurecer las medidas de contención a principios de 2021. Después, la pandemia empeoró significativamente en algunas de las principales economías emergentes, lo que afectó a la actividad mundial. Dado que la situación epidemiológica ha mejorado desde entonces, las medidas de contención se han relajado y la movilidad ha aumentado. En consecuencia, se espera un incremento del crecimiento global, como confirman los datos procedentes de las encuestas, que apuntan a un intenso dinamismo encabezado por las economías avanzadas.

El aumento previsto del crecimiento mundial continúa siendo frágil, ya que se produce en un entorno de persistencia de los cuellos de botella en la oferta y de propagación de la variante delta, más contagiosa, del COVID-19. Estos factores lastran el crecimiento y afectan especialmente a las economías emergentes, donde el avance de las vacunaciones sigue siendo limitado. Esto, unido a un margen más restringido para las políticas y a las secuelas económicas más profundas de la pandemia, explica la divergencia en la senda de recuperación prevista en comparación con las economías avanzadas.

Las perspectivas de crecimiento de algunas de las principales economías avanzadas se han revisado al alza ligeramente en comparación con las proyecciones de junio de 2021. El nuevo perfil del gasto público en Estados Unidos y el retraso previsto de la recuperación en Japón han dado lugar a ciertas revisiones al alza en 2022. Las perspectivas de crecimiento de las economías emergentes han cambiado relativamente poco. En conjunto, el PIB real mundial (excluida la zona del euro) crecería un 6,3 % este año, y después se desaceleraría hasta el 4,5 % en 2022 y el 3,7 % en 2023. La actividad global ya había superado su nivel prepandemia a finales de 2020, y se prevé que se aproxime, aunque sin alcanzarla, a la senda prevista en las proyecciones elaboradas por los expertos de diciembre de 2019 antes del final del horizonte de proyección.

La mejora de las perspectivas de los principales socios comerciales se traduce en un aumento de la demanda externa de la zona del euro. Se proyecta que esta variable se incremente un 9,2% este año y un 5,5 % y un 3,7 % en el período 2022-2023, lo que supone una mejora para los tres años con respecto a las proyecciones de junio de 2021. Estas revisiones reflejan la evolución en las economías avanzadas. La demanda externa de la zona del euro, que ahora se espera que recupere su trayectoria precrisis en el transcurso de 2022, se ha revisado sistemáticamente al alza desde las proyecciones de junio de 2020. Estas revisiones fueron consecuencia, en gran medida, de una intensidad del comercio durante la recuperación mayor de lo previsto anteriormente, así como de una mejora significativa de las perspectivas en Estados Unidos.

Se prevé que la recuperación mundial de la crisis provocada por la pandemia siga siendo desigual. En las economías avanzadas que no pertenecen a la zona del euro, se espera que la recuperación continúe de forma sostenida y retome la senda previa a la pandemia a principios de 2022, gracias principalmente a Estados Unidos. En China, que fue el primer país afectado por la pandemia, pero el más rápido en recuperarse en un contexto de firme apoyo público, el PIB real ya retornó a su senda anterior a la crisis a finales del año pasado. En cambio, la recuperación en otros mercados emergentes será lenta.

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

Tras las pérdidas de cuotas de exportación en 2021 como consecuencia de los cuellos de botella temporales en la oferta, se espera que las exportaciones crezcan a un ritmo robusto, sustentadas por la fuerte demanda externa y por las mejoras de competitividad. Se estima que el rápido aumento de la demanda a partir de la segunda mitad de 2020 continuará causando un desajuste entre la capacidad de oferta mundial y las condiciones de demanda en 2021. Este desajuste, los confinamientos relacionados con el COVID-19 y fenómenos extremos se tradujeron en una combinación de problemas logísticos globales y escasez de algunos insumos intermedios esenciales, lo que ha lastrado las exportaciones de bienes de la zona del euro. Dado que sigue habiendo escasez de algunos insumos intermedios, costes de transporte muy elevados y dilatados plazos de entrega de los proveedores, se considera que los cuellos de botella persistirán durante 2021 e irán desapareciendo gradualmente a partir de principios de 2022. El comercio de servicios, y en particular el turismo, se ha recuperado con intensidad durante el verano gracias al éxito de las campañas de vacunación que han permitido reabrir las economías, aunque la actividad general del sector continúa muy por debajo de los niveles precrisis. Junto con la desaparición de los cuellos de botella, esto permitirá que las exportaciones de la zona del euro repunten a medio plazo, dada la fuerte demanda externa y el aumento de la competitividad de las exportaciones tras la reciente depreciación del tipo de cambio del euro. Se espera que la contribución de la demanda exterior neta al crecimiento interanual del PIB real sea ligeramente positiva en los tres años del horizonte de proyección.

La tasa de desempleo disminuyó en el segundo trimestre de 2021 y se espera que se mantenga prácticamente estable durante el resto del año y que vuelva a caer a su nivel anterior a la crisis antes de principios de 2023. El ritmo de crecimiento del empleo mayor de lo previsto en el segundo trimestre de 2021, asociado a la recuperación más intensa de la actividad, se tradujo en un descenso del desempleo. Se espera que la escasez temporal de mano de obra, como consecuencia de la reasignación cada vez mayor del empleo y de algunos desajustes, afecte al mercado laboral a corto plazo en determinados países y sectores. Se asume que una elevada proporción de los trabajadores acogidos a programas de mantenimiento del empleo volverán a la situación normal de empleo, beneficiándose de la fuerte recuperación posterior a la pandemia. Por tanto, se estima que la tasa de paro disminuirá gradualmente a partir de 2022 y caerá por debajo del nivel precrisis a principios de 2023.

Se prevé que el crecimiento de la productividad del trabajo por persona ocupada repunte significativamente en 2021, antes de normalizarse progresivamente durante el horizonte de proyección. Tras la acusada caída registrada en 2020, se estima que esta variable haya aumentado un 1,5 % en el segundo trimestre de 2021 (en comparación con el trimestre anterior), ayudada por un descenso del número de personas acogidas a programas de mantenimiento del empleo y, después de marcar un máximo en el tercer trimestre de 2021, se moderará de forma gradual. El perfil de crecimiento de la productividad por hora trabajada ha sido mucho más resistente durante la pandemia, ya que el total de horas trabajadas ha seguido más de cerca la evolución del PIB.

En comparación con las proyecciones de junio de 2021, el crecimiento del PIB real se ha revisado al alza en 2021 y se mantiene prácticamente sin cambios en 2022 y 2023. El efecto de arrastre estadístico positivo resultante de las revisiones al alza de los datos en 2020 y unos resultados mejores de lo previsto en la primera mitad de 2021 compensan con creces el repunte ligeramente más débil de la segunda mitad de 2021, debido a las medidas de confinamiento más estrictas y a una duración de los cuellos de botella en la oferta mayor de lo esperado anteriormente. Por tanto, la proyección para el conjunto del año se ha revisado al alza en 0,4 puntos porcentuales. Durante el resto del horizonte de proyección, los efectos a la baja derivados de los citados factores adversos y la subida de los precios de petróleo contrarrestan el impacto moderadamente positivo de la reducción de los tipos de interés del crédito, de la depreciación del tipo de cambio efectivo del euro y del mayor vigor de la demanda externa.

2 Perspectivas de las finanzas públicas

Desde las proyecciones de junio de 2021 solo se han añadido al escenario de referencia medidas de estímulo adicionales limitadas. La estimación del estímulo presupuestario extraordinario en respuesta a la pandemia en 2020 se ha revisado ligeramente al alza, hasta el 4,2 % del PIB de la zona del euro. Con los presupuestos de 2022 todavía en preparación, las nuevas medidas fiscales introducidas desde las proyecciones de junio de 2021 han sido limitadas, pero los datos siguen apuntando a estímulos adicionales para hacer frente a la crisis del COVID-19 y respaldar la recuperación que ascienden al 0,2 % del PIB en 2021. Esto refleja estimaciones actualizadas del coste fiscal de las medidas, la ampliación de los programas y la adopción de nuevas medidas en muchos países. La mayoría de las medidas adicionales son temporales, se revertirán en 2022 y se refieren principalmente a subvenciones y transferencias a empresas.

En general, el estímulo discrecional relacionado con la crisis y la recuperación se estima en el 4,6 % del PIB en 2021, el 1,5 % en 2022 y el 1,2 % en 2023. En cuanto a la composición del estímulo global, en 2021 sigue correspondiendo en su mayor parte a subvenciones y transferencias, incluidas las relacionadas con programas de mantenimiento del empleo, si bien se prevé que estos programas se hayan revertido casi totalmente en 2022. Las medidas clasificadas como «consumo público» reflejan sobre todo un mayor gasto en sanidad, incluidos salarios, relacionado con las campañas de vacunación. Por el lado de los ingresos, las medidas se refieren a bajadas de los impuestos directos e indirectos. Las inversiones adicionales de las administraciones públicas fueron limitadas en 2020, pero representan una parte más elevada de los programas de estímulo a partir de 2021, principalmente debido a la financiación del NGEU. Además de las medidas para hacer frente a la crisis del COVID-19 y respaldar la recuperación, en algunos países los Gobiernos adoptaron otras medidas de estímulo[5].

Se prevé que la orientación de las políticas fiscales de la zona del euro ajustada por el impacto de las subvenciones del NGEU sea expansiva en 2021, se endurezca notablemente en 2022 y se mantenga prácticamente neutral en 2023. Tras la fuerte expansión de 2020, la orientación fiscal, ajustada por el impacto de las subvenciones del NGEU por el lado de los ingresos, sigue siendo expansiva en 2021. El estímulo fiscal en 2021, medido por la orientación de las políticas fiscales, es mayor de lo que implican las medidas para hacer frente a la crisis del COVID-19 y para respaldar la recuperación, debido principalmente a medidas no relacionadas directamente con la crisis —como un mayor crecimiento del gasto estructural— y a diferencias metodológicas. Teniendo en cuenta el carácter temporal de las medidas de emergencia adoptadas en 2021 y la atenuación esperada de la pandemia, se prevé que la orientación fiscal se endurezca notablemente en 2022 y se mantenga prácticamente neutral en 2023. En comparación con las proyecciones de junio de 2021, la orientación fiscal se ha relajado ligeramente en 2021 y se ha endurecido durante el resto del horizonte de proyección, especialmente en 2022.

Se prevé que el déficit presupuestario de la zona del euro se reduzca ligeramente en 2021 y de forma más significativa a partir de 2022, y que las perspectivas presupuestarias mejoren en relación con las proyecciones de junio de 2021. La disminución del déficit presupuestario en 2021 refleja la mejora del componente cíclico y el descenso de los pagos de intereses, que compensan con creces las medidas de estímulo adicionales no financiadas con las subvenciones del NGEU. La considerable mejora del saldo presupuestario en 2022 obedece principalmente a la retirada de las medidas de estímulo relacionadas con la crisis del COVID-19 y a un componente cíclico mucho más favorable. En 2023, con una orientación prácticamente neutral de las políticas fiscales y mejores condiciones cíclicas, se proyecta que el saldo presupuestario agregado siga aumentando hasta un nivel ligeramente inferior al -2 % del PIB. Los pagos de intereses continuarán disminuyendo en el horizonte de las proyecciones y ascenderán al 1,0 % del PIB en 2023. Tras el acusado incremento registrado en 2020, se espera que la deuda pública agregada de la zona del euro alcance un máximo de alrededor del 99 % del PIB en 2021. Posteriormente, el descenso se debe principalmente a diferenciales tipo de interés-crecimiento favorables, aunque también a ajustes entre déficit y deuda, que compensan con creces los déficits primarios, que son persistentes, si bien cada vez menores. Las perspectivas fiscales han mejorado en comparación con las proyecciones de junio de 2021. Las trayectorias del déficit presupuestario y de la deuda de la zona del euro se han revisado a la baja durante todo el horizonte temporal de las proyecciones, debido a la mejora del componente cíclico y a la disminución de los pagos de intereses. El déficit presupuestario y la deuda en 2023 se mantienen significativamente por encima del nivel anterior a la crisis de 2019, como consecuencia, sobre todo, del aumento de la ratio de gasto.

3 Precios y costes

Se prevé que la inflación medida por el IAPC siga aumentando hasta finales de este año, disminuya en el primer semestre de 2022 y se incremente gradualmente a partir de entonces (gráfico 3). La inflación general se situará, en promedio, en el 2,2 % en 2021, con un máximo del 3,1 % en el cuarto trimestre de 2021, y descenderá a una media del 1,7 % en 2022 y del 1,5 % en 2023. El aumento de la inflación general en 2021 refleja los efectos al alza de factores en gran medida temporales, como el repunte de la tasa de variación de los precios de la energía en un contexto de fuertes efectos de base y la finalización de la rebaja del IVA en Alemania. Los incrementos de los costes de los insumos asociados a disrupciones de oferta y los efectos puntuales de la reapertura sobre los precios de los servicios, al relajarse en el verano las restricciones relacionadas con el COVID-19, han reforzado las presiones al alza sobre la inflación. Los cambios en las ponderaciones del IAPC implican cierta volatilidad en el perfil de la inflación en 2021, pero, en el promedio del año, se espera que solo tengan un pequeño impacto a la baja en la inflación medida por el IAPC. Se espera que estos factores temporales vayan desapareciendo a partir de principios de 2022. Asimismo, un nuevo efecto de base a la baja derivado del acusado incremento de la inflación en julio de 2021 reduce la inflación interanual en el tercer trimestre de 2022. Posteriormente, se prevé que el IAPC aumente gradualmente durante el resto del horizonte de proyección, impulsado por la recuperación económica prevista. Esto se refleja en un incremento de la inflación medida por el IAPC, excluidos la energía y los alimentos, durante el horizonte de las proyecciones. Haciendo abstracción del aumento temporal de la inflación en 2021, a medio plazo, la acumulación de presiones al alza sobre los precios procedentes de la recuperación de la demanda —que, no obstante, se mantienen más o menos contenidas—, unida a los efectos indirectos de anteriores subidas de los precios de las materias primas, incluido el petróleo, debería compensar la disminución de las presiones inflacionistas derivadas de los efectos de oferta asociados a la pandemia. El incremento de las presiones de costes de origen interno será el principal determinante de una evolución subyacente de los precios de consumo más vigorosa, mientras que la evolución de las presiones inflacionistas de origen externo se moderará durante la segunda mitad del período considerado. Asimismo, se espera un repunte gradual de la inflación de los alimentos medida por el IAPC. El aumento moderado de las presiones al alza sobre la inflación general derivadas de estos dos componentes del IAPC se ve compensado en cierta medida en 2022 y 2023 por los descensos previstos de la tasa de variación del componente energético del IAPC relacionados con la pendiente descendente de la curva de futuros sobre el precio del petróleo.

Se espera que los costes laborales unitarios disminuyan tanto en 2021 como en 2022, debido a las fluctuaciones relacionadas con los programas de mantenimiento del empleo, y que aumenten posteriormente un 1,4 % en 2023. Se proyecta que los costes laborales unitarios, tras el fuerte incremento registrado en 2020 debido a la acusada caída de la productividad del trabajo, disminuirán a causa del repunte de esta variable en 2021 y 2022, pero aumentarán gradualmente en 2023. Tanto la productividad del trabajo como el crecimiento de la remuneración por asalariado han sufrido fuertes oscilaciones ante los programas de mantenimiento del empleo para proteger el empleo. Ello impulsó a la baja la tasa de crecimiento interanual de la remuneración por asalariado en 2020 y causó un repunte posterior en el primer semestre de 2021. A medida que los mercados de trabajo se recuperen gradualmente durante el horizonte de proyección y que el impacto de estos programas vaya desapareciendo, se espera que la evolución de la remuneración por asalariado se normalice, y que el crecimiento anual se sitúe en el 2,5 % en 2023, algo por encima de las tasas observadas antes de la pandemia, lo que refleja principalmente la mejora del mercado de trabajo a lo largo del horizonte de proyección. No se espera que el fuerte aumento previsto de la inflación general de la zona del euro en el segundo semestre de 2021 dé lugar a efectos significativos de segunda vuelta sobre el crecimiento de los salarios a medio plazo.

Gráfico 3

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Notas: La línea vertical indica el comienzo del horizonte de proyección. Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no capturaría la elevada incertidumbre relacionada con la pandemia de COVID-19. En su lugar, en el recuadro 4 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19, las medidas de contención asociadas y el alcance de las secuelas económicas.

Se espera que la dinámica de los precios de importación se vea fuertemente influida por las variaciones de los precios del petróleo y de las materias primas no energéticas y refleje presiones inflacionistas de origen externo moderadas hacia el final del horizonte de proyección. La tasa de crecimiento interanual del deflactor de las importaciones pasaría del -2,5 % en 2020 al 5,4 % en 2021 —debido sobre todo al aumento de los precios del petróleo y de las materias primas no energéticas, pero también al incremento de los costes de otros insumos asociado a la escasez de oferta y la depreciación del euro—, y dicha tasa se moderaría hasta el 0,8 % en 2023. Además de algunos descensos previstos en los precios del petróleo, se espera que la dinámica general de los precios a nivel global se mantenga contenida durante el horizonte de proyección y contribuya a las perspectivas moderadas de presiones inflacionistas de origen externo.

En comparación con las proyecciones de junio de 2021, la inflación medida por el IAPC se ha revisado al alza en 0,3 puntos porcentuales para 2021, en 0,2 puntos porcentuales para 2022, y en 0,1 puntos porcentuales para 2023. Las revisiones al alza se refieren al IAPC excluidos la energía y los alimentos a lo largo del horizonte de las proyecciones y al componente energético, especialmente en 2021 y 2022, mientras que el componente de alimentos se mantiene prácticamente sin variación. Estas revisiones reflejan varios elementos: datos recientes mejores de lo previsto; presiones al alza procedentes de disrupciones de oferta más persistentes; la mejora de las perspectivas de demanda; la depreciación del tipo de cambio del euro; y revisiones al alza de los supuestos técnicos acerca de los precios del petróleo (recuadro 3).

Recuadro 3

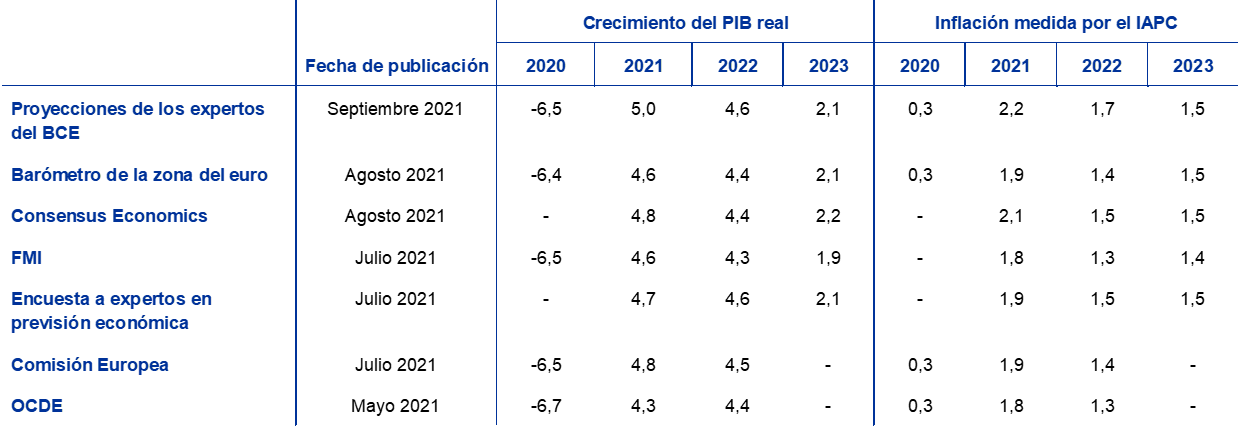

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son estrictamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del BCE, ya que las fechas de cierre de los últimos datos utilizados en cada una de ellas no coinciden. También se basan en diferentes supuestos sobre la evolución futura de la pandemia de COVID-19. Por otro lado, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo y de otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables en las distintas previsiones (véase el cuadro que figura a continuación).

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: Fuentes: Barómetro de la zona del euro de MJEconomics, 19 de agosto de 2021, los datos correspondientes a 2023 proceden de la encuesta de julio de 2021; Consensus Economic Forecasts, 12 de agosto de 2021, los datos correspondientes a 2023 proceden de la encuesta de julio de 2021; Perspectivas de la Economía Mundial del FMI, 27 de julio de 2021, los datos correspondientes a 2023 proceden del informe de abril de 2021; Encuesta del BCE a expertos en previsión económica, tercer trimestre de 2021, realizada entre el 30 de junio y el 5 de julio; Previsiones económicas europeas (intermedias) del verano de 2021 de la Comisión Europea; Economic Outlook de la OCDE n.º 109, mayo de 2021.

Notas: Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del BCE están ajustadas por días laborables, mientras que las tasas de crecimiento anuales que aparecen en las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no capturaría la elevada incertidumbre relacionada con la pandemia de COVID-19. En su lugar, en el recuadro 4 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19, las medidas de contención asociadas y el alcance de las secuelas económicas.

Las proyecciones de los expertos del BCE de septiembre de 2021 ofrecen datos de crecimiento y de inflación más elevados que las de otras instituciones en la primera parte del horizonte temporal, pero coinciden, en líneas generales, para 2023. Según las proyecciones de las otras instituciones y de los expertos en previsión económica del sector privado, se espera que el PIB real en 2021 se sitúe en el 4,3 % en las previsiones de la OCDE (actualmente algo obsoletas) y en el 4,8 % en el caso de la Comisión Europea y Consensus Economics, mientras que las proyecciones de los expertos del BCE la sitúan ligeramente por encima de ese intervalo, en el 5,0 %. Esto puede estar relacionado en parte con una fecha de cierre posterior que permite tener en cuenta la estimación de avance del PIB en el segundo trimestre de 2021. Para 2022 y 2023, las proyecciones de septiembre se sitúan dentro de un intervalo de previsiones más reducido. Por lo que se refiere a la inflación, las proyecciones de los expertos del BCE son ligeramente más elevadas tanto para 2021 como para 2022, debido principalmente a la mayor inflación esperada en los componentes más volátiles, mientras que para 2023 está plenamente en consonancia con la mayoría de las demás previsiones.

Recuadro 4

Escenarios alternativos de las perspectivas económicas de la zona del euro

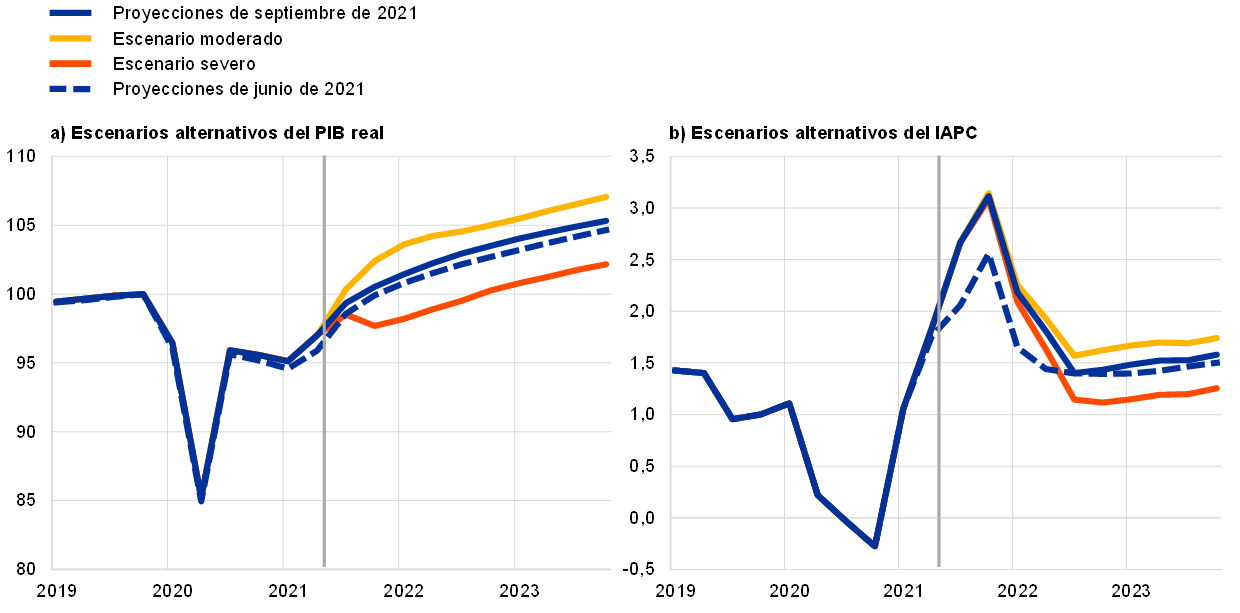

En vista de que sigue existiendo incertidumbre sobre la evolución futura de la pandemia de COVID-19 y sus efectos económicos, este recuadro presenta dos escenarios alternativos a las proyecciones de septiembre de 2021. Estos escenarios ilustran una serie de impactos plausibles de la pandemia de COVID-19 en la economía de la zona del euro.

El escenario moderado prevé una resolución de la crisis sanitaria antes del final de 2021 y un fuerte repunte de la actividad económica, mientras que el escenario severo asume una crisis sanitaria prolongada hasta mediados de 2023 y pérdidas permanentes de producto. En comparación con el escenario de referencia, el escenario moderado prevé una mayor eficacia de las vacunas, también frente a las nuevas variantes del virus, y una mayor aceptación pública de las vacunas, lo que llevaría a ligeros incrementos de los contagios a lo largo del tiempo. Esta evolución permitiría una relajación más rápida de las medidas de contención y su eliminación gradual antes de finales de 2021, lo que se traduciría también en costes económicos más limitados y generaría fuertes efectos de confianza positivos[6]. En cambio, el escenario severo prevé una reintensificación de la pandemia en los próximos meses con la propagación de variantes del virus más contagiosas, que también implicaría una reducción de la eficacia de las vacunas y un nuevo endurecimiento de las medidas de contención, lo que frenaría la actividad[7]. En comparación con el escenario de referencia, el escenario severo presenta más secuelas económicas, amplificadas por el aumento de las insolvencias y el deterioro de la solvencia de los prestatarios, que afectan negativamente a las pérdidas esperadas y a los requerimientos de capital de las entidades de crédito y, por consiguiente, a la oferta de crédito al sector privado. Al mismo tiempo, también en el escenario severo, se asume que las políticas monetaria, fiscal y prudencial contienen efectos de amplificación financiera significativos. En general, los escenarios sobre la economía mundial se basan en supuestos muy similares, asumiendo al mismo tiempo un deterioro mayor en las economías emergentes (en parte debido a tasas de vacunación más bajas) que en las economías avanzadas en el escenario severo. La demanda externa de la zona del euro a finales de 2023 se sitúa en torno a un 13 % por encima de su nivel anterior a la crisis en el escenario moderado, y en torno a un 5 % por encima de dicho nivel en el severo, en comparación con el 10 % previsto en el escenario de referencia.

Escenarios macroeconómicos alternativos de la zona del euro

(tasas de variación interanual, porcentaje de la población activa)

Nota: Las cifras del PIB real se basan en datos ajustados por días laborables y desestacionalizados. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

El PIB real de la zona del euro experimentaría un fuerte repunte en el escenario moderado, volviendo a su nivel anterior a la crisis ya en el tercer trimestre de 2021, mientras que en el escenario severo no alcanzaría este nivel hasta finales de 2022 (gráfico A). El escenario moderado apunta a un notable repunte en el segundo semestre de 2021, favorecido por fuertes efectos de confianza positivos, lo que, junto con la recuperación más fuerte de lo esperado de la actividad de servicios de alto contacto, induce a un aumento mayor del consumo, a una disminución más pronunciada de la tasa de ahorro y a un descenso más acusado del desempleo en comparación con el escenario de referencia. Como consecuencia, la actividad económica se situaría por encima de la trayectoria prevista en las proyecciones anteriores a la crisis de diciembre de 2019 antes de principios de 2022. En el escenario severo, la actividad económica se expandiría moderadamente en el tercer trimestre de 2021 y disminuiría en el cuarto trimestre, en consonancia con el nuevo endurecimiento de las medidas de contención. El crecimiento económico en el escenario severo será inferior al del escenario de referencia hasta finales de 2022, debido a la relajación más gradual de las medidas de contención, agravada aún más por una considerable incertidumbre, y a mecanismos adversos de amplificación financiera. Si bien los hogares siguen mostrando una actitud de cautela y mantienen una elevada tasa de ahorro, el desempleo persistentemente elevado pone de relieve el riesgo del mercado laboral, puesto que las vulnerabilidades e insolvencias de las empresas aumentan la necesidad de reasignación de la mano de obra. En el escenario severo, se prevé un crecimiento ligeramente mayor que en el escenario de referencia a partir de finales de 2022, dado el significativo potencial de recuperación y la buena adaptación al nuevo entorno.

A pesar de ser casi idéntica en los distintos escenarios a corto plazo, la inflación medida por el IAPC disminuiría hasta el 1,7 % y el 1,2 % en 2023 en los escenarios moderado y severo, respectivamente. Esto se debe a que los principales factores que impulsan el repunte de la inflación a corto plazo se aplican por igual a ambos escenarios, mientras que, a medio plazo, la variación del IAPC entre escenarios refleja principalmente las diferentes condiciones económicas reales y, en particular, el grado de holgura significativamente mayor de la economía en el escenario severo.

Gráfico A

Escenarios alternativos del PIB real y la inflación medida por el IAPC en la zona del euro

(volúmenes encadenados, IV TR 2019=100 (gráfico de la izquierda); tasas de variación interanual (gráfico de la derecha))

Nota: Los datos del PIB real se muestran desestacionalizados y ajustados por días laborables. La línea vertical indica el comienzo del horizonte de proyección. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

Los escenarios se basan en gran parte en simulaciones de modelos epidemiológicos que consideran la incertidumbre sobre las variantes del virus, la eficacia de las vacunas y los riesgos de reinfección. El modelo ECB-BASIR[8] es una extensión del modelo ECB-BASE[9] diseñada para analizar características específicas de la crisis del COVID-19, combinando un modelo epidemiológico basado en un marco estándar de población susceptible-infectada-recuperada (SIR) con un modelo macroeconómico semiestructural de gran escala. En la gama de resultados de la pandemia generados por el modelo BCE-BASIR utilizado para cotejar los escenarios, el escenario severo se caracteriza por tasas de contagio más altas, una menor eficacia de las vacunas y un mayor riesgo de reinfección, y el escenario moderado por lo contrario, es decir, tasas de contagio más bajas, mayor eficacia de las vacunas y menores riesgos de reinfección (gráfico B). Según el modelo BCE-BASIR, las características más adversas de la nueva variante del virus asumidas en el escenario severo dan lugar a una menor proporción de la población con protección efectiva, lo que provoca un fuerte resurgimiento de los contagios y hospitalizaciones y requiere medidas de contención más estrictas. Estas medidas tienen un mayor impacto en la movilidad y, por tanto, en la actividad económica. En cambio, según los resultados del modelo, la evolución epidemiológica más benigna asumida en el escenario moderado implica una rápida relajación de las medidas de contención, sin prácticamente efectos en la movilidad a finales de 2021.

Gráfico B

Simulaciones de la pandemia con el modelo ECB-BASIR

(índice, máximo = 100 (panel superior izquierdo) y porcentaje de población en todos los demás paneles)

Fuentes: Informes de Google Mobility, Centro Europeo para la Prevención y Control de las Enfermedades y cálculos del BCE.

Notas: Las zonas grises representan el intervalo de confianza del 90 %. La distribución se obtiene mediante simulaciones aleatorias que consideran la incertidumbre referida a: i) la tasa de vacunación U~[0,3 % - 0,7 %], con un supuesto del 50 % en el escenario de referencia; ii) la eficacia de la vacuna U~[40 %-80 %], con un supuesto del 60 % en el escenario de referencia, y la incertidumbre sobre el riesgo de reinfección U ~[0 %-4 %], considerando una tasa de reinfección del 2 % en el escenario de referencia; iii) el aumento de la tasa de contagio debido a la nueva variante del virus N~(60 %, 16 %); iv) incertidumbre sobre el parámetro SIR; v) incertidumbre N~(52 %, 10 %) sobre los efectos de aprendizaje (atenuación de los efectos macroeconómicos de las medidas de contención); y vi) incertidumbre histórica incorporada en los residuos. Los expertos del BCE estiman la intensidad de las medidas de contención de forma histórica sobre la base de los datos de Google Mobility.

Recuadro 5

Análisis de sensibilidad

Las proyecciones se basan en gran medida en supuestos técnicos relativos a la evolución de determinadas variables fundamentales. Dado que algunas de esas variables pueden tener un impacto considerable en las proyecciones para la zona del euro, un examen de sensibilidad a trayectorias alternativas de tales supuestos puede contribuir al análisis de los riesgos inherentes a las proyecciones.

Este análisis de sensibilidad trata de evaluar las implicaciones de las trayectorias alternativas de los precios del petróleo. Los supuestos técnicos relativos a la evolución de los precios del petróleo se basan en los futuros del petróleo, mientras que los tipos de cambio se mantienen constantes durante el horizonte temporal de las proyecciones. Se han analizado dos trayectorias alternativas de los precios del petróleo. La primera se basa en el percentil 25 de la distribución obtenida a partir de las densidades implícitas en las opciones sobre el precio del petróleo a 16 de agosto de 2021, que es la fecha límite de recepción de los datos para los supuestos técnicos. Esta trayectoria implica un descenso gradual del precio del petróleo hasta los 47,9 dólares por barril en 2023, que es alrededor de un 25 % inferior al considerado en el escenario de referencia para ese año. Utilizando la media de los resultados de varios modelos macroeconómicos elaborados por los expertos, esta trayectoria tendría un ligero impacto al alza sobre el crecimiento del PIB real (en torno a 0,1 puntos porcentuales en 2022 y 2023), mientras que la inflación medida por el IAPC sería 0,1, 0,5 y 0,4 puntos porcentuales más baja en 2021, 2022 y 2023, respectivamente. La segunda trayectoria se basa en el percentil 75 de la misma distribución e implica una subida del precio del petróleo hasta los 80,8 dólares por barril en 2023, que es algo más del 25 % superior a la considerada en el escenario de referencia para ese año. Esta trayectoria tendría los mismos impactos en la inflación y el crecimiento que la del percentil 25, pero con signos opuestos.

© Banco Central Europeo, 2021

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISSN 2529-4474, QB-CE-21-002-ES-Q

- La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 16 de agosto de 2021 (recuadro 1). Las proyecciones macroeconómicas para la zona del euro se finalizaron el 26 de agosto de 2021. El presente ejercicio de proyección abarca el período comprendido entre 2021 y 2023. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «Evaluación de las proyecciones macroeconómicas de los expertos del Eurosistema», publicado en el Boletín Mensual del BCE de mayo de 2013. En el enlace http://www.ecb.europa.eu/pub/projections/html/index.en.html pueden consultarse los datos utilizados para la elaboración de algunos cuadros y gráficos. Asimismo, se puede acceder a una base de datos completa de las proyecciones macroeconómicas de los expertos del BCE y del Eurosistema en https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Esta cifra se revisó al alza con respecto a la estimación de avance del 2,0 % publicada inicialmente por Eurostat y que se incluyó en las proyecciones de los expertos del BCE que se muestran en los gráficos 1 y 2.

- Véase también el recuadro 2 titulado «Evolución de la tasa de ahorro de los hogares e implicaciones para las perspectivas económicas de la zona del euro», Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, junio de 2021.

- El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

- Los anuncios de los gobiernos sobre el apoyo presupuestario relacionado con las recientes inundaciones y otros fenómenos meteorológicos extremos, no se han incluido, salvo limitadas excepciones, en el escenario de referencia, ya que las medidas aún no se han especificado suficientemente.

- En el escenario de referencia se prevé que a principios de 2022 se producirá una relajación total de las medidas de contención.

- Dadas las dificultades para prever cuándo se producirá una mayor intensificación de la pandemia, el escenario tiene en cuenta la posibilidad de un rebrote del virus después de principios de 2022 distribuyendo el impacto económico durante el período hasta que se resuelva la crisis sanitaria.

- Véase E. Angelini, M. Damjanović, M. Darracq Pariès y S. Zimic, «ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic», Working Paper Series, n.º 2431, BCE, junio de 2020.

- Véase E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli y S. Zimic, «Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area», Working Paper Series, n.º 2315, BCE, septiembre de 2019.

- 9 September 2021