Kopskats

Euro zonas tautsaimniecība strauji atveseļojas, neraugoties uz joprojām pastāvošo nenoteiktību saistībā ar koronavīrusa (Covid-19) pandēmiju un piegādes problēmām.[1] 2021. gada 2. ceturksnī tā atjaunojās straujāk, nekā gaidīts, un 2. pusgadā tai būtu jāturpina strauji pieaugt, reālajam IKP līdz 2021. gada beigām pārsniedzot līmeni, kāds bija pirms krīzes. Gaidāms, ka izaugsme pēc tam saglabāsies spēcīga, bet pakāpeniski normalizēsies. Šīs perspektīvas pamatā ir vairāki pieņēmumi – strauja ierobežojošo pasākumu atvieglošana 2021. gada 2. pusgadā, pakāpeniska piedāvājuma problēmu mazināšanās 2022. gada sākumā, būtisks īstenotās politikas atbalsts (t.sk. labvēlīgi finansēšanas nosacījumi) un turpmāka globālā atveseļošanās. Iekšzemes pieprasījumam arī turpmāk jābūt atveseļošanās noteicošajam faktoram. To veicinās arī gaidāmais reāli rīcībā esošo ienākumu pieaugums un nenoteiktības mazināšanās. Turklāt privāto patēriņu un ieguldījumus mājokļos, iespējams, veicinās būtiskie izveidotie uzkrājumi. Gaidāms, ka reālā IKP kāpums šajā gadā būs 5% un 2022. un 2023. gadā palēnināsies attiecīgi līdz 4.6% un 2.1%. Salīdzinājumā ar Eurosistēmas speciālistu 2021. gada jūnija iespēju aplēsēm 2021. gada 2. pusgada ceturkšņa izaugsmes iespēju aplēse nedaudz samazināta, ņemot vērā ilgākas, nekā gaidīts, piedāvājuma problēmas, infekciozāko koronavīrusa delta variantu un spēcīgākus 1. pusgada datus, kas samazina turpmākās izaugsmes iespējas. Neraugoties uz to, reālā IKP pieauguma iespēju aplēse 2021. gadam kopumā koriģēta un paaugstināta par 0.4 procentu punktiem. Aplēses 2022. un 2023. gadam pamatā nav mainītas.

Inflācijas perspektīvu joprojām raksturo straujš kāpums 2021. gadā, kam seko mērenāks inflācijas pieaugums 2022. un 2023. gadā. Gaidāms, ka inflācija 2021. gadā būs vidēji 2.2%, ko noteiks īslaicīgi augšupvērsti faktori. Tie ietver enerģijas cenu inflācijas kāpuma atjaunošanos spēcīgu bāzes efektu apstākļos, spēcīgu ražošanas izmaksu pieaugumu saistībā ar piegādes traucējumiem, vienreizējo pakalpojumu cenu kāpumu, samazinoties ar Covid-19 saistītajiem ierobežojumiem, kā arī PVN likmes samazinājuma atcelšanu Vācijā. Šiem faktoriem izzūdot 2022. gada sākumā un mazinoties pagaidu nelīdzsvarotībai starp piedāvājumu un pieprasījumu, gaidāms, ka SPCI inflācija 2022. un 2023. gadā samazināsies attiecīgi līdz 1.7% un 1.5%. Neņemot vērā šos lielākoties īslaicīgos faktorus, gaidāms, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) pakāpeniski nostiprināsies, turpinoties atlabšanai, samazinoties tautsaimniecībā neizmantoto resursu apjomam un nesenajam izejvielu, t.sk. naftas, cenu pieaugumam pakāpeniski atspoguļojoties patēriņa cenās. Paredzams, ka paaugstināsies arī pārtikas cenas. Šo augšupvērsto ietekmi uz kopējo inflāciju iespēju aplēšu periodā kopumā līdzsvaro prognozētais lēnākais enerģijas cenu pieaugums, ko nosaka tehniskie pieņēmumi par naftas cenām. Salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm gan kopējās inflācijas, gan pamatinflācijas prognoze koriģēta un paaugstināta visam iespēju aplēšu periodam. Šīs korekcijas noteica nesenie pārsteidzošie dati, nelielais augšupvērstais spiediens sakarā ar ilgstošākiem piegādes traucējumiem, pieprasījuma perspektīvas uzlabošanās, augstāku naftas cenu un nenaftas izejvielu cenu augšupvērstā ietekme, kā arī nesenais euro kursa kritums.

Izaugsmes un inflācijas prognozes euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Reālā IKP datu pamatā ir sezonāli un atbilstoši darbadienu skaitam koriģēti dati. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām sakarā ar datu publiskojumiem pēc iespēju aplēšu pēdējā datu aktualizēšanas datuma.

1. Reālā tautsaimniecība

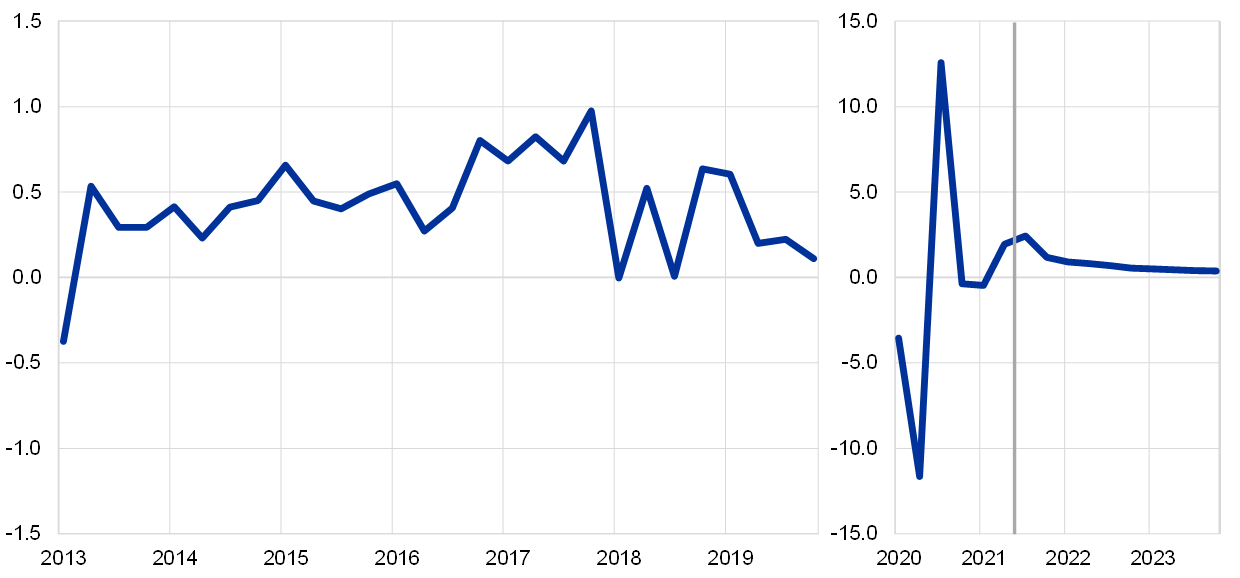

2021. gada 2. ceturksnī reālais IKP pieauga par 2.2%[2] (par 0.8% vairāk, nekā tika sagaidīts 2021. gada jūnija iespēju aplēsēs). Pieauguma atjaunošanos galvenokārt noteica iekšzemes pieprasījums un īpaši privātais patēriņš, palielinoties reāli rīcībā esošajiem ienākumiem un būtiski sarūkot uzkrājumu veidošanas tempam. Lai gan salīdzinājumā ar 1. ceturksni ierobežojošo pasākumu stingrība tikai nedaudz samazinājās un pamatā atbilda pieņēmumiem jūnija iespēju aplēsēs, pārsteidzošais aktivitātes pieaugums, šķiet, atspoguļojis ekonomiskās aktivitātes mazāku jutīgumu pret Covid-19 ierobežojumiem. Reālā IKP līmenis 2. ceturksnī joprojām bija par 2.5% zemāks nekā 2019. gada 4. ceturksnī.

1. attēls

Euro zonas reālā IKP pieaugums

(pārmaiņas salīdzinājumā ar iepriekšējo ceturksni; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

Piezīmes. Dati ir koriģēti sezonāli un atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām sakarā ar datu publiskojumiem pēc iespēju aplēšu pēdējā datu aktualizēšanas datuma. Vertikālā līnija norāda iespēju aplēšu perioda sākumu. Šajā attēlā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) neparādītu paaugstināto nenoteiktību sakarā ar Covid-19 pandēmiju. Tāpēc 4. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē, ar to saistītajiem ierobežojošajiem pasākumiem un tautsaimniecībai nodarīto kaitējumu.

Gaidāms, ka reālā IKP pieaugums 3. ceturksnī atkal strauji palielināsies turpmākas ierobežojošo pasākumu atcelšanas un spēcīga ekonomiskā noskaņojuma rādītāju vidē (1. att.). Tiek pieņemts, ka ierobežojošo pasākumu stingrība tiks turpmāk samazināta šā gada 3. un 4. ceturksnī. Tomēr gaidāms, ka šie pasākumi būs nedaudz stingrāki, nekā pieņemts 2021. gada jūnija iespēju aplēsēs, ņemot vērā Covid-19 delta varianta izplatīšanos un jaunu saslimšanas gadījumu skaita pieaugumu jūlijā un augustā. Neraugoties uz nelielu kritumu, noskaņojuma rādītāji saglabājas augstā līmenī, liecinot, ka atlikušie ierobežojošie pasākumi neradīs būtiskus tautsaimniecības traucējumus. Tāpēc gaidāms, ka reālā IKP izaugsme 2021. gada 2. pusgadā būs spēcīga, neraugoties uz to, ka tā koriģēta un nedaudz pazemināta salīdzinājumā ar jūnija iespēju aplēsēm. Tas atspoguļo stingrākus ierobežojošos pasākumus un ilgstošākas piegādes problēmas, nekā iepriekš pieņemts, kā arī novērtējumu, ka pārsteidzoši pozitīvie dati 1. pusgadā samazina turpmākas spēcīgas izaugsmes atjaunošanās iespējas 2. pusgadā.

Paredzams, ka reālā IKP pieauguma temps 2022. gadā joprojām būs spēcīgs, iekams 2023. gadā tas palēnināsies līdz nedaudz ierastākam tempam. Prognozētās IKP tendences balstītas uz virkni pieņēmumu. Tie ietver pilnīgu ierobežojošo pasākumu atcelšanu līdz 2022. gada sākumam, turpmāku nenoteiktības mazināšanos, spēcīgu konfidenci pēc Covid-19 pandēmijas pakāpeniskas novēršanas, kā arī turpmāku globālo atveseļošanos (2. ielikums). Turklāt tiek pieņemts, ka pašreizējie piegādes pārrāvumi pakāpeniski izzudīs ar 2022. gada sākumu. Gaidāms arī, ka "Nākamās paaudzes ES" (NPES) instruments veicinās ieguldījumus dažās valstīs. Vispārīgākā skatījumā tiek pieņemts, ka fiskālā, uzraudzības un monetārā politika joprojām būs ļoti labvēlīga, tādējādi novēršot spēcīgas reālās tautsaimniecības un finanšu sektora nelabvēlīgo atgriezenisko saikņu spirāles. Kopumā paredzams, ka 2021. gada 4. ceturksnī reālais IKP vienu ceturksni agrāk, nekā norādīts 2021. gada jūnija speciālistu iespēju aplēsēs, pārsniegs līmeni, kāds bija pirms krīzes (2. att.), un līdz 2022. gada beigām sasniegs līmeni, kas būs tikai nedaudz zemāks, nekā tika gaidīts pirms pandēmijas.

2. attēls

Euro zonas reālais IKP

(ķēdes indeksu veidā agregētie apjomi, 2019. gada 4. ceturksnis = 100)

Piezīmes. Dati ir koriģēti sezonāli un atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām sakarā ar datu publiskojumiem pēc iespēju aplēšu pēdējā datu aktualizēšanas datuma. Vertikālā līnija norāda 2021. gada septembra iespēju aplēšu perioda sākumu.

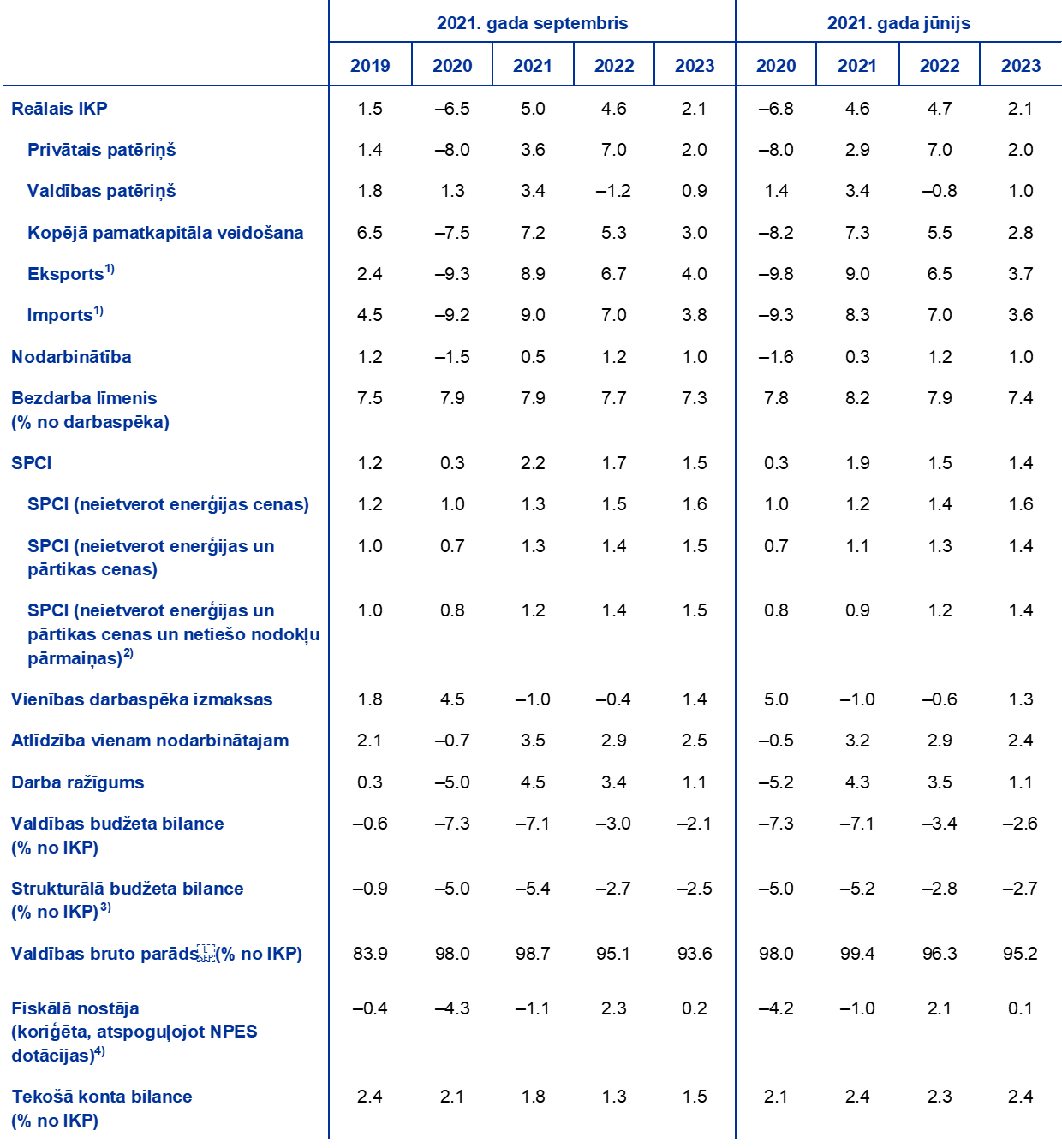

1. tabula.

Makroekonomiskās iespēju aplēses euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Reālais IKP un tā komponenti, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām sakarā ar datu publiskojumiem pēc iespēju aplēšu pēdējā datu aktualizēšanas datuma. Šajā tabulā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) neparādītu paaugstināto nenoteiktību sakarā ar Covid-19 pandēmiju. Tāpēc 4. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē, ar to saistītajiem ierobežojošajiem pasākumiem un tautsaimniecībai nodarīto kaitējumu.

1) Ietver euro zonas iekšējo tirdzniecību.

2) Apakšindekss balstīts uz netiešo nodokļu faktiskās ietekmes aplēsēm. Tas var atšķirties no Eurostat datiem, kuros netiešā nodokļu ietekme nekavējoties pilnībā tiek atspoguļota SPCI.

3) To aprēķina, no valdības bilances atņemot ekonomiskās attīstības ciklisko svārstību ietekmi un pasākumus, kas klasificēti kā pagaidu pasākumi saskaņā ar Eiropas Centrālo banku sistēmas definīciju.

4) Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas. Skaitļi koriģēti arī, atspoguļojot gaidāmās NPES dotācijas ieņēmumu pusē.

Gaidāms, ka privātais patēriņš kā noteicošais atveseļošanās faktors strauji palielināsies iespēju aplēšu periodā, 2022. gada 1. ceturksnī pārsniedzot līmeni, kāds bija pirms krīzes. Privātā patēriņa atveseļošanās 2021. gada 2. ceturksnī bija spēcīgāka nekā iepriekš tika gaidīts, taču joprojām bija par 6% zemāka nekā pirms krīzes. Pārsteidzošais pieaugums, iespējams, atspoguļo gan spēcīgāku uzkrājumu veidošanas tempa kritumu, gan spēcīgāku reālo ienākumu palielināšanos. Ienākumus joprojām galvenokārt noteica darba ienākumi, kas parasti ietver relatīvi lielākas marginālās patēriņa vajadzības. Gaidāms, ka 2. pusgadā turpināsies straujš privātā patēriņa pieaugums. Tas saistīts ar ierobežojošo pasākumu stingrības mazināšanu un arī būtiskajiem izveidotajiem uzkrājumiem, kuru dēļ iespējama zināma atliktā pieprasījuma apmierināšana. Paredzams, ka vidējā termiņā privātā patēriņa pieaugums turpinās apsteigt reālo ienākumu pieauguma zemāko dinamiku, jo gaidāmā nenoteiktības mazināšanās ļaus samazināt pārmērīgos uzkrājumus.

Gaidāms, ka lielāki darba ienākumi veicinās reāli rīcībā esošos ienākumus visā iespēju aplēšu periodā. Gaidāms, ka darba ienākumi būtiski veicinās reāli rīcībā esošos ienākumus, kamēr notiek tautsaimniecības atkalatvēršanās un palielinās nodarbinātības pieaugums. Savukārt neto fiskālie pārvedumi pēc būtiskā pozitīvā devuma 2020. gadā, sākot ar 2021. gadu, mazinās ienākumu kāpumu. Tas atspoguļo gaidāmo Covid-19 atbalsta pasākumus pārtraukšanu. Turklāt paredzams, ka reāli rīcībā esošos ienākumus mazinās paredzamais patēriņa cenu inflācijas kāpums.

Gaidāms, ka mājsaimniecību uzkrājumu rādītāja līmenis 2022. gadā noslīdēs zem līmeņa, kāds bija pirms krīzes, atkalatveroties pakalpojumu sektoram un sarūkot piesardzības uzkrājumu veidošanas motīvu nozīmīgumam. Gaidāms, ka uzkrājumu veidošanas temps dažos nākamajos ceturkšņos būtiski palēnināsies, samazinoties piespiedu uzkrājumu īpatsvaram, kas saistīts ar pieņēmumu par ierobežojošo pasākumu stingrības mazināšanu. Turklāt gaidāms, ka piesardzības uzkrājumi saruks, izzūdot nenoteiktībai un uzlabojoties situācijai darba tirgos. Uzkrājumu rādītājam 2022. gadā jāsamazinās zem līmeņa, kāds bija pirms krīzes un tad jāturpina nedaudz sarukt. Prognozēts, kas šis līmenis būs nedaudz zemāks nekā bāzes scenārijā pirms pandēmijas, kā rezultātā nedaudz samazināsies iepriekš izveidojušies papildu uzkrājumi. Tādējādi tiktu veicināta strauja patēriņa atjaunošanās. Izveidojušos uzkrājumu gaidāmo lomu patēriņa pieaugumā tomēr zināmā mērā mazina uzkrājumu koncentrācija turīgākās un vecākās mājsaimniecībās ar mazākām patēriņa vajadzībām.[3]

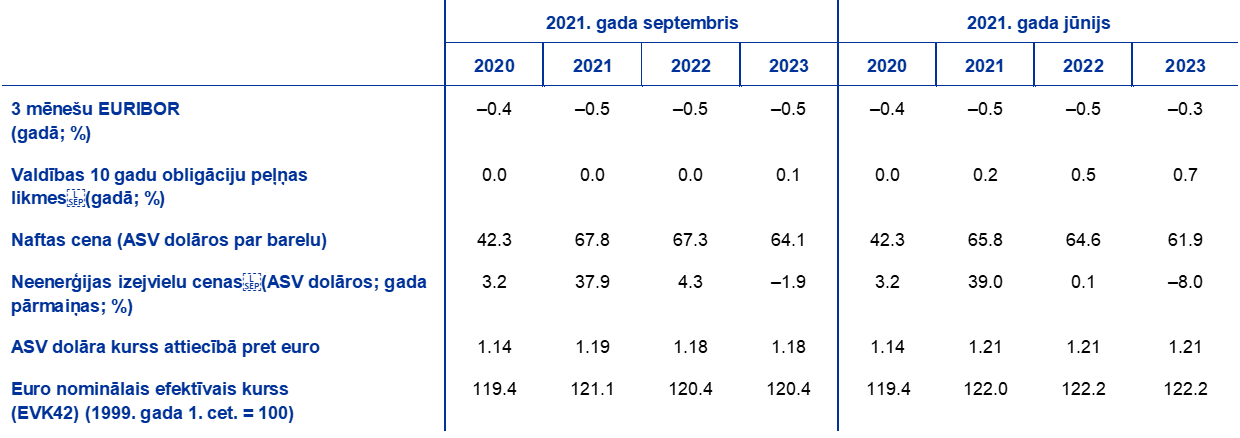

1. ielikums

Tehniskie pieņēmumi par procentu likmēm, izejvielu cenām un valūtu kursiem

Salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm tehniskie pieņēmumi ietver zemākas procentu likmes, augstākas naftas cenas un euro kursa kritumu. Tehniskie pieņēmumi par procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2021. gada 16. augustā. Īstermiņa procentu likmes attiecas uz 3 mēnešu EURIBOR, tirgus gaidas iegūstot, pamatojoties uz biržā tirgoto nākotnes līgumu procentu likmēm. Saskaņā ar attiecīgo metodiku šo īstermiņa procentu likmju vidējais rādītājs visos iespēju aplēšu perioda gados būs –0.5%. Tirgus gaidas attiecībā uz euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm rāda, ka 2021. un 2022. gadā vidējais gada līmenis būs 0.0% un 2023. gadā – 0.1%.[4] Salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm tirgus gaidas attiecībā uz īstermiņa procentu likmēm 2023. gadā nedaudz samazinājušās, savukārt tirgus gaidas attiecībā uz euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm 2021. gadā samazinājušās par aptuveni 20 bāzes punktiem, bet 2022. un 2023. gadā – par 50–60 bāzes punktiem.

Runājot par izejvielu cenām, iespēju aplēses pamatojas uz tendenci biržā tirgoto nākotnes līgumu tirgū, izmantojot vidējo rādītāju divu nedēļu periodā, kas beidzās 2021. gada 16. augustā. Pamatojoties uz to, pieņemts, ka Brent jēlnaftas cena pieaugs no 42.3 ASV dolāriem par barelu 2020. gadā līdz 67.8 ASV dolāriem par barelu 2021. gadā, bet pēc tam līdz 2023. gadam samazināsies līdz 64.1 ASV dolāriem par barelu. Šī tendence norāda, ka salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm naftas cenas ASV dolāros 2021.–2023. gadā būs aptuveni par 3%–4% augstākas. Tiek pieņemts, ka neenerģijas preču cenas ASV dolāros 2021. gadā strauji pieaugs, 2022. gadā nedaudz pieaugs, bet 2023. gadā mazliet samazināsies.

Pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies salīdzinājumā ar vidējiem rādītājiem, kuri dominēja divu nedēļu periodā, kas beidzās pēdējā datu aktualizēšanas dienā 2021. gada 16. augustā. Tas nozīmē, ka vidējais ASV dolāra kurss attiecībā pret euro 2022. un 2023. gadā būs 1.18 (par aptuveni 3% zemāks nekā 2021. gada jūnija iespēju aplēsēs). Pieņēmums par euro efektīvo kursu nozīmē, ka kopš 2021. gada jūnija iespēju aplēsēm euro kurss pazeminājies par 1.5%.

Tehniskie pieņēmumi

Gaidāms, ka mājokļos veikto ieguldījumu kāpuma temps iespēju aplēšu periodā samazināsies. Tiek lēsts, ka mājokļos veiktie ieguldījumi 2021. gada 2. ceturksnī nedaudz palielinājās pēc tam, kad 1. ceturksnī tie jau bija sasnieguši līmeni, kāds bija vērojams pirms krīzes. Īstermiņā pozitīvam Tobina Q efektam, rīcībā esošo ienākumu kāpumam, lielākai patērētāju konfidencei un augstam izveidoto uzkrājumu līmenim vajadzētu 2021. gada 2. pusgadā veicināt mājokļos veiktos ieguldījumus, neraugoties uz piedāvājuma ierobežojumu turpmākas saasināšanās nelabvēlīgo ietekmi. Mājokļos veikto ieguldījumu kāpuma tempam atlikušajā iespēju aplēšu periodā vajadzētu pakāpeniski normalizēties.

Gaidāms, ka uzņēmumu ieguldījumi joprojām būs noturīgi un būtiski pieaugs iespēju aplēšu periodā. Uzņēmumu ieguldījumi 2021. gada 1. pusgadā turpināja pieaugt, tuvojoties līmenim, kāds bija pirms krīzes. Tos veicināja pieprasījuma atjaunošanās, labvēlīgie finansēšanas nosacījumi un pozitīvs Tobina Q efekts. 2021. gada 2. pusgadā gaidāma spēcīgāka atveseļošanās, atjaunojoties pasaules un iekšzemes pieprasījumam un uzlabojoties peļņas pieaugumam, ko veicinās arī labvēlīgi finansēšanas nosacījumi un NPES programmas pozitīvā ietekme. Gaidāms, ka arī uzņēmumu ieguldījumus iespēju aplēšu periodā pozitīvi ietekmēs ar digitalizāciju saistītie ieguldījumi, kā arī pāreja uz tautsaimniecību ar zemu oglekļa dioksīda emisiju līmeni (t.sk. automobiļu rūpniecības nozarē saistībā ar vides aizsardzības noteikumiem un pāreju uz elektrisko automobiļu ražošanu). Kopumā gaidāms, ka uzņēmumu ieguldījumi līdz 2021. gada beigām atgriezīsies līmenī, kāds bija pirms pandēmijas.

2. ielikums

Starptautiskā vide

Paredzams, ka 2021. gada 2. pusgadā palielināsies pasaules ekonomiskās izaugsmes temps. Tas notiks pēc mērenās izaugsmes perioda šā gada 1. pusgadā, kad pasaules tautsaimniecība bija vājāka. Pirmkārt, jaunu inficēšanās gadījumu skaita palielināšanās dēļ attīstītajās valstīs to valdības 2021. gada sākumā noteica stingrākus ierobežojošos pasākumus. Pēc tam pandēmijas situācija būtiski pasliktinājās dažās svarīgākajās jaunajās tirgus ekonomikas valstīs (JTEV), mazinot globālo aktivitāti. Kopš tā laika, pasaules epidemioloģiskajai situācijai uzlabojoties, mazinājusies ierobežojošo pasākumu stingrība un augusi mobilitāte. Tā rezultātā gaidāms, ka pasaules tautsaimniecības izaugsme palielināsies. To apstiprina apsekojumu dati, kas liecina par spēcīgu izaugsmes tempu, īpaši attīstītajās valstīs.

Paredzamā pasaules tautsaimniecības izaugsme joprojām ir trausla, jo pastāv ilgstoši piedāvājuma traucējumi un izplatās infekciozākais Covid-19 delta variants. Šie faktori kavē izaugsmi un īpaši ietekmē JTEV, kurās vakcinācijas progress joprojām ir neliels. Tas kopā ar spēcīgāk ierobežotu politikas elastību un smagāku pandēmijas nelabvēlīgo ietekmi izskaidro šo valstu un attīstīto valstu prognozētās atveseļošanās tendenču atšķirības.

Dažu nozīmīgāko attīstīto valstu izaugsmes perspektīva salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm koriģēta un nedaudz paaugstināta. Valdības izdevumu pārprofilēšana Amerikas Savienotajās Valstīs un prognozētās atveseļošanās aizkavēšanās Japānā noteica dažas augšupvērstas korekcijas 2022. gadā. JTEV izaugsmes perspektīvas pārmaiņas bijušas relatīvi nelielas. Kopumā paredzams, ka pasaules reālais IKP (neietverot euro zonu) šogad palielināsies par 6.3%, bet 2022. un 2023. gadā attiecīgi samazināsies līdz 4.5% un 3.7%. Globālā aktivitāte līmeni, kāds bija pirms pandēmijas, sasniedza jau 2020. gada beigās. Paredzams, ka līdz iespēju aplēšu perioda beigām tā pietuvosies tendencei, kas tika paredzēta 2019. gada decembra speciālistu iespēju aplēsēs, tomēr nesasniedzot to.

Galveno tirdzniecības partnervalstu perspektīvas uzlabošanās izraisa spēcīgāku euro zonas ārējo pieprasījumu. Tiek prognozēts, ka šogad tas palielināsies par 9.2% un 2022. un 2023. gadā – par 5.5% un 3.7%, tādējādi šis rādītājs visos trijos gados ir uzlabojies salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm. Šīs korekcijas atspoguļo norises attīstīto valstu tautsaimniecībās. Gaidāms, ka euro zonas ārējā pieprasījuma pieaugums, kas kopš 2020. gada jūnija iespēju aplēsēm sistemātiski koriģēts un paaugstināts, 2022. gada laikā atgriezīsies trajektorijā, kāda bija pirms krīzes. Šīs korekcijas pamatā atspoguļo intensīvāku tirdzniecību, nekā paredzēts, atveseļošanās laikā, kā arī būtisku perspektīvas uzlabošanos Amerikas Savienotajās Valstīs.

Prognozētā pasaules tautsaimniecības atveseļošanās no pandēmijas krīzes joprojām ir nevienmērīga. Paredzams, ka attīstītajās valstīs ārpus euro zonas turpināsies strauja atveseļošanās, 2022. gada sākumā sasniedzot pirms pandēmijas prognozēto līmeni, galvenokārt Amerikas Savienoto Valstu dēļ. Ķīna, kas bija pirmā pandēmijas skartā valsts, politikas atbalsta apstākļos atguvās visstraujāk, un tās reālais IKP jau pagājušā gada beigās sasniedza trajektoriju, kāda bija pirms krīzes. Turpretī citās jaunajās tirgus ekonomikas valstīs tiek prognozēta lēna atveseļošanās.

Starptautiskā vide

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

1) Aprēķināts kā importa vidējais svērtais apjoms.

2) Aprēķināts kā euro zonas tirdzniecības partnervalstu importa vidējais svērtais apjoms.

Gaidāms, ka pēc eksporta tirgus daļas sarukuma 2021. gadā īslaicīgu piegādes traucējumu dēļ eksporta apjoms pieaugs stabilā tempā. To veicinās spēcīgs ārējais pieprasījums un konkurētspējas uzlabošanās. Gaidāms, ka kopš 2020. gada 2. pusgada vērojamais straujais pieprasījuma pieaugums arī 2021. gadā turpinās radīt nesakritību starp globālā piedāvājuma kapacitāti un pieprasījuma apstākļiem. Šī nesakritība, izolācijas pasākumi Covid-19 dēļ un ārkārtas notikumi izraisīja globālas loģistikas problēmas kombinācijā ar svarīgu starppatēriņa izejmateriālu trūkumu, kas negatīvi ietekmēja euro zonas preču eksportu. Ņemot vērā, ka saglabājas dažu starppatēriņa izejmateriālu trūkums, ļoti augstas transporta izmaksas un gari piegādātāju piegādes laiki, tiek pieņemts, ka traucējumi turpināsies visu 2021. gadu un pakāpeniski izzudīs ar 2022. gada sākumu. Pakalpojumu tirdzniecība, īpaši tūrisma jomā, vasarā būtiski atguvās sakarā ar sekmīgajām vakcinācijas kampaņām, kas ļāvušas tautsaimniecībām atkal atvērties, lai gan vispārējā aktivitāte šajā nozarē joprojām ir krietni zemāka par līmeni, kas bija vērojams pirms krīzes. Kopā ar izzūdošajiem piegādes traucējumiem tas vidējā termiņā ļaus euro zonas eksportam pieaugt straujāk, ņemot vērā spēcīgo ārējo pieprasījumu un eksporta konkurētspējas uzlabošanos pēc euro kursa krituma. Gaidāms, ka neto eksports visos trijos iespēju aplēšu perioda gados dos nedaudz pozitīvu ieguldījumu reālā IKP gada pieaugumā.

Bezdarba līmenis 2021. gada 2. ceturksnī samazinājās un gaidāms, ka atlikušajos gada mēnešos tas saglabāsies pamatā nemainīgs un pēc tam līdz 2023. gada sākumam atgriezīsies līmenī, kāds bija pirms krīzes. Spēcīgāks nodarbinātības kāpums 2021. gada 2. ceturksnī, nekā tika gaidīts, kas skaidrojams ar spēcīgāku aktivitātes atjaunošanos, izraisīja bezdarba samazināšanos. Gaidāms, ka īslaicīgais darbaspēka trūkums, kas atspoguļo pieaugošo darbvietu pārvietošanu un dažas neatbilstības, konkrētās valstīs un nozarēs īstermiņā ietekmēs darba tirgu. Tiek pieņemts, ka lielu daļu strādājošo, kuri iesaistīti darbvietu saglabāšanas programmās, labvēlīgi ietekmēs strauja atveseļošanās pēc pandēmijas, un viņi atsāks strādāt normālā darba režīmā. Attiecīgi gaidāms, ka ar 2022. gadu bezdarba līmenis pakāpeniski samazināsies un 2023. gada sākumā atgriezīsies līmenī, kāds bija pirms krīzes.

Gaidāms, ka darba ražīguma pieaugums uz vienu nodarbināto 2021. gadā krasi pieaugs un tad iespēju aplēšu periodā pakāpeniski normalizēsies. Tiek lēsts, ka pēc straujā krituma 2020. gadā tas 2021. gada 2. ceturksnī pieaudzis par 1.5% (salīdzinājumā ar iepriekšējo ceturksni) sakarā ar pozitīvo ietekmi, ko radījusi darbvietu saglabāšanas programmās iesaistīto personu skaita samazināšanās. Paredzams, ka pēc augstākā punkta sasniegšanas 2021. gada 3. ceturksnī turpmākajā periodā šis pieaugums pakāpeniski palēnināsies. Darba ražīguma uz vienu nostrādāto stundu pieauguma profils pandēmijas laikā bijis daudz noturīgāks, jo nostrādāto stundu kopskaits ciešāk sekojis IKP norisēm.

Salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm reālā IKP pieaugums 2021. gadā koriģēts un paaugstināts un 2022. un 2023. gadā kopumā nav mainījies. Pozitīvā statistiskā pārnestā ietekme sakarā ar datu augšupvērstu korekciju 2020. gadā un labāki rezultāti 2021. gada 1. pusgadā ar uzviju kompensē nedaudz vājāku kāpumu 2021. gada 2. pusgadā, sākoties stingrākiem izolācijas pasākumiem un piegādes puses traucējumiem saglabājoties ilgāk, nekā iepriekš tika pieņemts. Tāpēc iespēju aplēse visam gadam tika koriģēta un palielināta par 0.4 procentu punktiem. Atlikušajā iespēju aplēšu periodā minēto kavējošo faktoru lejupvērstā ietekme un augstākas naftas cenas kompensē zemāku aizdevumu procentu likmju, euro efektīvā kursa krituma un spēcīgāka ārējā pieprasījuma mēreni pozitīvo ietekmi.

2. Fiskālā perspektīva

Pamataplēsē kopš 2021. gada jūnija iespēju aplēsēm papildus ietverti tikai nedaudzi turpmāki stimulējoši pasākumi. Aplēse par ārkārtas fiskālajiem stimuliem, reaģējot uz pandēmiju, 2020. gadā koriģēta un nedaudz paaugstināta (līdz 4.2% no euro zonas IKP). Tā kā 2022. gada budžeti joprojām tiek gatavoti, jauna informācija par fiskālajām norisēm laikā kopš 2021. gada jūnija iespēju aplēsēm bijusi ierobežota, bet joprojām liecina par papildu uz Covid-19 krīzes pārvarēšanu un atveseļošanos vērstiem stimuliem 2021. gadā (0.2% no IKP). Tas atspoguļo aktualizētas aplēses par pasākumu fiskālajām izmaksām, programmu pagarināšanu un jaunu pasākumu apstiprināšanu daudzās valstīs. Vairums šo papildu pasākumu ir pagaidu pasākumi, kas tiks pārtraukti 2022. gadā un galvenokārt saistīti ar subsīdijām un pārvedumiem uzņēmumiem.

Tiek lēsts, ka kopumā ar krīzi un atveseļošanos saistīto izvēles stimulējošo pasākumu apmērs 2021. gadā sasniegs 4.6% no IKP, 2022. gadā – 1.5% un 2023. gadā – 1.2%. Runājot par kopējo stimulējošo pasākumu struktūru, lielāko daļu 2021. gadā joprojām veido subsīdijas un pārvedumi, t.sk. darbvietu saglabāšanas shēmu ietvaros. Paredzams, ka pārvedumi 2022. gadā tiks gandrīz pilnībā pārtraukti. Pasākumi, kas klasificēti kā valdības patēriņš, galvenokārt ietver lielākus veselības aprūpes izdevumus, t.sk. algas, saistībā ar vakcinācijas kampaņām. Runājot par ieņēmumiem, pasākumi ietver tiešo un netiešo nodokļu samazināšanu. Valdības papildu ieguldījumi 2020. gadā bija ierobežoti, bet, sākot ar 2021. gadu, to īpatsvars stimulu paketēs pieaudzis, galvenokārt sakarā ar pašreizējo NPES fonda finansējumu. Dažās valstīs līdztekus uz Covid-19 krīzes pārvarēšanu un atveseļošanos vērstajiem pasākumiem valdības apstiprinājušas turpmākus stimulējošus pasākumus.[5]

Paredzams, ka euro zonas fiskālā nostāja, kas koriģēta, atspoguļojot NPES dotācijas, 2021. gadā būs ekspansīva, 2022. gadā kļūs būtiski stingrāka un 2023. gadā būs kopumā neitrāla. Pēc spēcīgās ekspansijas 2020. gadā fiskālā nostāja – kas koriģēta, atspoguļojot NPES dotāciju ietekmi ieņēmumu pusē, – 2021. gadā saglabājas ekspansīva. 2021. gadā fiskālie stimuli, ko mēra ar fiskālo nostāju, pārsniedz uz Covid-19 krīzi un atveseļošanos vērsto pasākumu apjomu, galvenokārt sakarā ar pasākumiem, kas nav tieši saistīti ar krīzi, t.sk. spēcīgāku strukturālo izdevumu pieaugumu, un ar metodoloģiskajām atšķirībām. Ņemot vērā 2021. gadā apstiprināto ārkārtas pasākumu pagaidu raksturu un gaidāmo pandēmijas mazināšanos, paredzams, ka fiskālā nostāja 2022. gadā kļūs ievērojami stingrāka un 2023. gadā saglabāsies kopumā neitrāla. Salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm fiskālā nostāja 2021. gadā ir nedaudz mazāk stingra un atlikušajā iespēju aplēšu periodā, īpaši 2022. gadā, kļuvusi stingrāka.

Paredzams, ka euro zonas budžeta deficīta sarukums 2021. gadā būs neliels un ar 2022. gadu kļūs spēcīgāks, fiskālajai perspektīvai salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm uzlabojoties. Budžeta deficīta sarukums 2021. gadā atspoguļo cikliskā komponenta uzlabošanos un zemākus procentu maksājumus, kas ar uzviju kompensē papildu stimulējošos pasākumus, kuri nav ietverti NPES dotācijās. Būtiskā budžeta bilances uzlabošanās 2022. gadā galvenokārt saistīta ar Covid-19 krīzes dēļ īstenoto ārkārtas stimulējošo pasākumu pārtraukšanu un daudz labvēlīgāku ciklisko komponentu. Paredzams, ka 2023. gadā, pastāvot pamatā neitrālai fiskālajai nostājai un labākiem cikliskajiem nosacījumiem, kopējā budžeta bilance turpinās pieaugt, sasniedzot līmeni, kas nedaudz zemāks par –2% no IKP. Paredzams, ka procentu maksājumi iespēju aplēšu periodā turpinās samazināties un 2023. gadā sasniegs 1.0% no IKP. Gaidāms, ka pēc krasā kāpuma 2020. gadā euro zonas kopējais valdības parāds 2021. gadā sasniegs rekordaugstu līmeni – 99% no IKP. Pēc tam gaidāmo sarukumu galvenokārt noteiks labvēlīga procentu likmju un izaugsmes tempa starpība, bet arī deficīta-parāda korekcijas, kas ar uzviju kompensēs vērojamo sākotnējo deficītu, kurš gan samazinās. Fiskālā perspektīva salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm uzlabojusies. Euro zonas budžeta deficīta un parāda tendences visā iespēju aplēšu periodā koriģētas un samazinātas sakarā ar uzlabotu ciklisko komponentu un mazākiem procentu maksājumiem. 2023. gadā budžeta deficīta un parāda līmenis saglabājas ievērojami augstāks nekā pirms krīzes 2019. gadā, galvenokārt sakarā ar augstāku izdevumu rādītāju.

3. Cenas un izmaksas

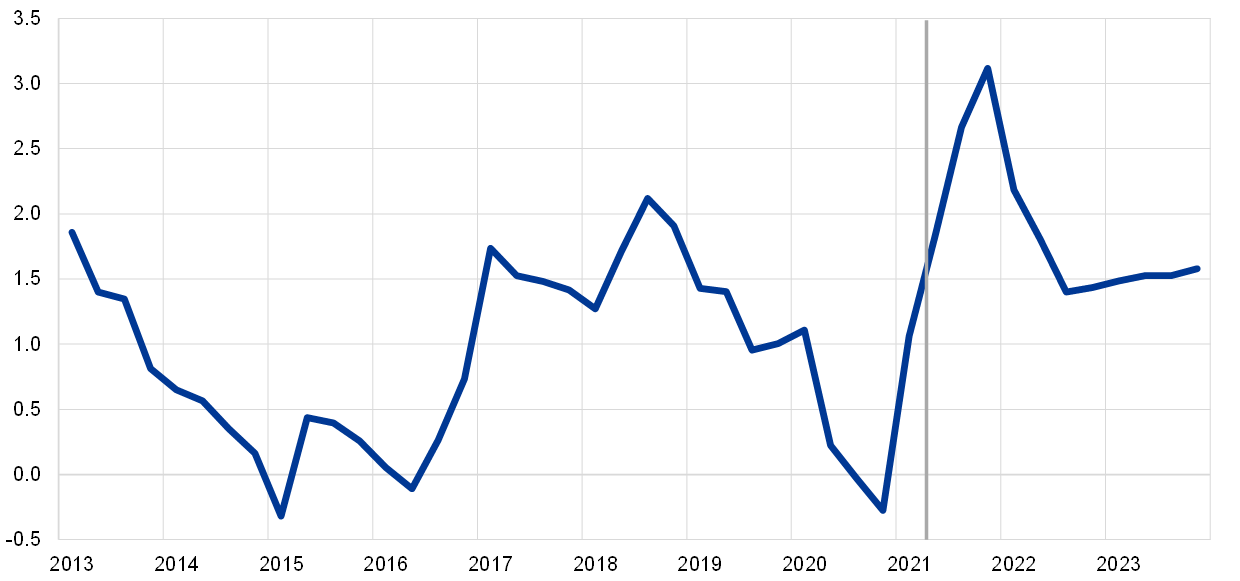

Paredzams, ka SPCI inflācija pieaugs līdz šā gada beigām, samazināsies 2022. gada 1. pusgadā un pēc tam pakāpeniski nostiprināsies (sk. 3. att.). Paredzams, ka kopējā inflācija 2021. gadā būs vidēji 2.2%, 4. ceturksnī sasniedzot augstāko līmeni (3.1%), un pēc tam samazināsies vidēji līdz 1.7% 2022. gadā un 1.5% 2023. gadā. Augstā kopējā inflācija 2021. gadā atspoguļo augšupvērsto ietekmi, ko rada lielā mērā īslaicīgi faktori, piemēram, enerģijas cenu inflācijas kāpuma atjaunošanās spēcīgu bāzes efektu apstākļos un PVN likmes samazinājuma atcelšana Vācijā. Ar piegādes traucējumiem saistītais resursu izmaksu kāpums un tautsaimniecības atkalatvēršanās vienreizējā ietekme uz pakalpojumu cenām, vasarā samazinoties ar Covid-19 saistītajiem ierobežojumiem, palielināja augšupvērsto spiedienu uz inflāciju. SPCI svērumu pārmaiņas liecina par zināmu inflācijas profila svārstīgumu 2021. gadā, bet paredzams, ka vidēji gada laikā tām būs tikai neliela lejupvērsta ietekme uz SPCI inflāciju. Gaidāms, ka šie pagaidu faktori ar 2022. gada sākumu samazināsies. Gada inflāciju 2022. gada 3. ceturksnī mazina arī 2021. gada jūlijā vērojamā krasā inflācijas kāpuma radīti turpmāki lejupvērsti bāzes efekti. Gaidāms, ka pēc tam atlikušajā iespēju aplēšu periodā SPCI pakāpeniski pieaugs. To veicinās paredzamā tautsaimniecības atveseļošanās. Tas atspoguļojas SPCI inflācijas (neietverot enerģijas un pārtikas cenas) spēcīgākā kāpumā iespēju aplēšu periodā. Neņemot vērā īslaicīgo inflācijas pieaugumu 2021. gadā, vidējā termiņā augošā pieprasījuma izraisītam būtiskākam augšupvērstam cenu spiedienam, kas gan joprojām būs neliels, kopā ar agrākā izejvielu, t.sk. naftas, cenu kāpuma netiešo ietekmi vajadzētu būt spēcīgākam par augšupvērstā cenu spiediena mazināšanos ar pandēmiju saistītās piedāvājuma puses ietekmes rezultātā. Paredzams, ka iekšzemes izmaksu spiediena pieaugums būs galvenais faktors, kas noteiks spēcīgāku pamatā esošo patēriņa cenu attīstību. Vienlaikus gaidāms, ka ārējā cenu spiediena dinamika iespēju aplēšu perioda otrajā pusē kļūs mērenāka. Gaidāms, ka pakāpeniski pieaugs arī SPCI pārtikas cenu inflācija. Šo divu SPCI komponentu radīto pakāpeniski pieaugošo augšupvērsto cenu spiedienu uz kopējo inflāciju 2022. un 2023. gadā nedaudz kompensēs paredzamais SPCI enerģijas cenu inflācijas kritums saistībā ar biržā tirgoto naftas nākotnes līgumu cenu līknes lejupvērsto profilu.

Gaidāms, ka vienības darbaspēka izmaksas 2021. un 2022. gadā samazināsies sakarā ar darbvietu saglabāšanas programmām, bet 2023. gadā pieaugs par 1.4%. Paredzams, ka darbaspēka vienības izmaksas pēc spēcīgā kāpuma 2020. gadā, ko noteica straujais darba ražīguma kritums, 2021. un 2022. gadā augstāka darba ražīguma iespaidā pazemināsies, bet 2023. gadā pakāpeniski palielināsies. Darba ražīgums un atlīdzība vienam nodarbinātajam būtiski svārstījās nodarbinātības nosargāšanai ieviesto darbvietu saglabāšanas programmu dēļ. To ietekmē atlīdzības vienam nodarbinātajam gada pieauguma temps 2020. gadā samazinājās un pēc tam 2021. gada 1. pusgadā pieauga. Gaidāms, ka iespēju aplēšu periodā, darba tirgiem pakāpeniski atveseļojoties un šo programmu ietekmei mazinoties, atlīdzības vienam nodarbinātajam attīstība normalizēsies, un tās gada pieaugums 2023. gadā būs 2.5%, nedaudz pārsniedzot tempu pirms pandēmijas. Tas galvenokārt atspoguļo darba tirgus situācijas uzlabošanos iespēju aplēšu periodā. Nav gaidāms, ka 2021. gada 2. pusgadā paredzamais straujais euro zonas kopējās inflācijas kāpums vidējā termiņā radīs būtisku netiešu ietekmi uz darba samaksu.

3. attēls

Euro zonas SPCI

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda aplēšu perioda sākumu. Šajā attēlā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) neparādītu paaugstināto nenoteiktību sakarā ar Covid-19 pandēmiju. Tāpēc 4. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē, ar to saistītajiem ierobežojošajiem pasākumiem un tautsaimniecībai nodarīto kaitējumu.

Gaidāms, ka importa cenu dinamiku spēcīgi ietekmēs naftas un nenaftas izejvielu cenu pārmaiņas un tā atspoguļos mērenu ārējo cenu spiedienu iespēju aplēšu perioda otrajā pusē. Gaidāms, ka importa deflatora gada pieauguma temps, kas 2020. gadā bija –2.5%, 2021. gadā sasniegs 5.4%, lielā mērā atspoguļojot naftas un nenaftas izejvielu cenu pieaugumu, bet arī citu ražošanas izmaksu kāpumu piegādes traucējumu dēļ un euro kursa kritumu, un pēc tam 2023. gadā palēnināsies līdz 0.8%. Gaidāms, ka papildus pieņēmumam par nelielu naftas cenu kritumu pasaules cenu dinamika iespēju aplēšu periodā kopumā saglabāsies neliela un noteiks mērenu ārējā cenu spiediena perspektīvu.

Salīdzinājumā ar 2021. gada jūnija iespēju aplēsēm SPCI inflācijas prognoze 2021. gadam koriģēta un palielināta par 0.3 procentu punktiem, 2022. gadam – par 0.2 procentu punktiem un 2023. gadam – par 0.1 procentu punktu. Augšupvērstās korekcijas attiecas uz SPCI inflāciju (neietverot pārtikas un enerģijas cenas) visā iespēju aplēšu periodā un uz enerģijas komponentu, īpaši 2021. un 2022. gadā, savukārt pārtikas komponents pamatā nav mainījies. Šīs korekcijas atspoguļo vairākus elementus – nesenos pārsteidzoši pozitīvos datus, nelielo augšupvērsto spiedienu sakarā ar ilgstošākiem piegādes traucējumiem, pieprasījuma perspektīvas uzlabošanos, euro kursa kritumu un augšupvērstās korekcijas tehniskajos pieņēmumos par naftas cenām (1. ielikums).

3. ielikums

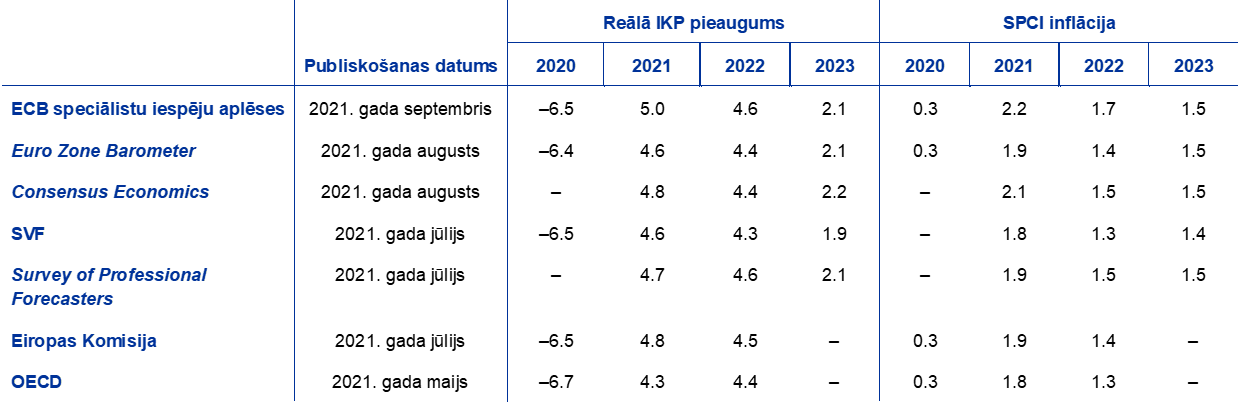

Citu institūciju prognozes

Pieejamas vairākas starptautisko organizāciju un privātā sektora institūciju sagatavotās prognozes euro zonai. Taču šīs prognozes nav precīzi salīdzināmas cita ar citu vai ar ECB speciālistu makroekonomiskajām iespēju aplēsēm, jo tās nav sagatavotas vienā laikā. Tās var balstīties arī uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē. Turklāt šo iespēju aplēšu pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t.sk. naftas un citu izejvielu cenām, iegūti, izmantojot atšķirīgas metodes. Visbeidzot, dažādās prognozēs izmantotas atšķirīgas metodes datu koriģēšanai atbilstoši darbadienu skaitam (sk. tabulu).

Euro zonas reālā IKP pieauguma un SPCI inflācijas jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: MJEconomics for the Euro Zone Barometer, 2021. gada 19. augusts, 2023. gada dati ņemti no 2021. gada jūlija apsekojuma; Consensus Economics prognozes, 2021. gada 12. augusts, 2023. gada dati ņemti no 2021. gada jūlija apsekojuma; SVF Pasaules tautsaimniecības perspektīva, 2021. gada 27. jūlijs, 2023. gada dati ņemti no 2021. gada aprīļa Pasaules tautsaimniecības perspektīvas; ECB aptauja Survey of Professional Forecasters (2021. gada 3. ceturksnis), veikta no 30. jūnija līdz 5. jūlijam; Eiropas Komisijas pagaidu tautsaimniecības prognozes, 2021. gada vasara; OECD Tautsaimniecības perspektīvas Nr. 109, 2021. gada maijs.

Piezīmes. ECB speciālistu makroekonomiskajās iespēju aplēsēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada pieauguma temps, bet Eiropas Komisija un SVF gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām sakarā ar datu publiskojumiem pēc iespēju aplēšu pēdējā datu aktualizēšanas datuma. Šajā tabulā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) neparādītu paaugstināto nenoteiktību sakarā ar Covid-19 pandēmiju. Tāpēc 4. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē, ar to saistītajiem ierobežojošajiem pasākumiem un tautsaimniecībai nodarīto kaitējumu.

ECB speciālistu 2021. gada septembra iespēju aplēses par izaugsmi un inflāciju iespēju aplēšu perioda sākuma daļā ir augstākas par citu iestāžu prognozēm, bet 2023. gadā pamatā atbilst tām. Runājot par citu iestāžu un privātā sektora prognozēm, gaidāmā reālā IKP izaugsme 2021. gadā saskaņā ar OECD prognozi (kas jau ir nedaudz novecojusi) ir 4.3% un saskaņā ar Eiropas Komisijas un Consensus Economics prognozi – 4.8%, savukārt saskaņā ar ECB speciālistu aplēsēm tā ir nedaudz virs šā diapazona (5.0%). Tas, iespējams, daļēji atspoguļo vēlāku pēdējo datu aktualizēšanas datumu, kas ļauj ietvert aplēsē 2021. gada 2. ceturkšņa IKP ātro aplēsi. 2022. un 2023. gadam septembra iespēju aplēses sniedz šaurāku prognožu diapazonu. Attiecībā uz inflāciju ECB speciālistu aplēses gan 2021., gan 2022. gadam ir nedaudz augstākas galvenokārt sakarā ar augstāku gaidāmo inflāciju svārstīgākajos komponentos, savukārt 2023. gadam tās pilnībā atbilst vairumam citu prognožu.

4. ielikums

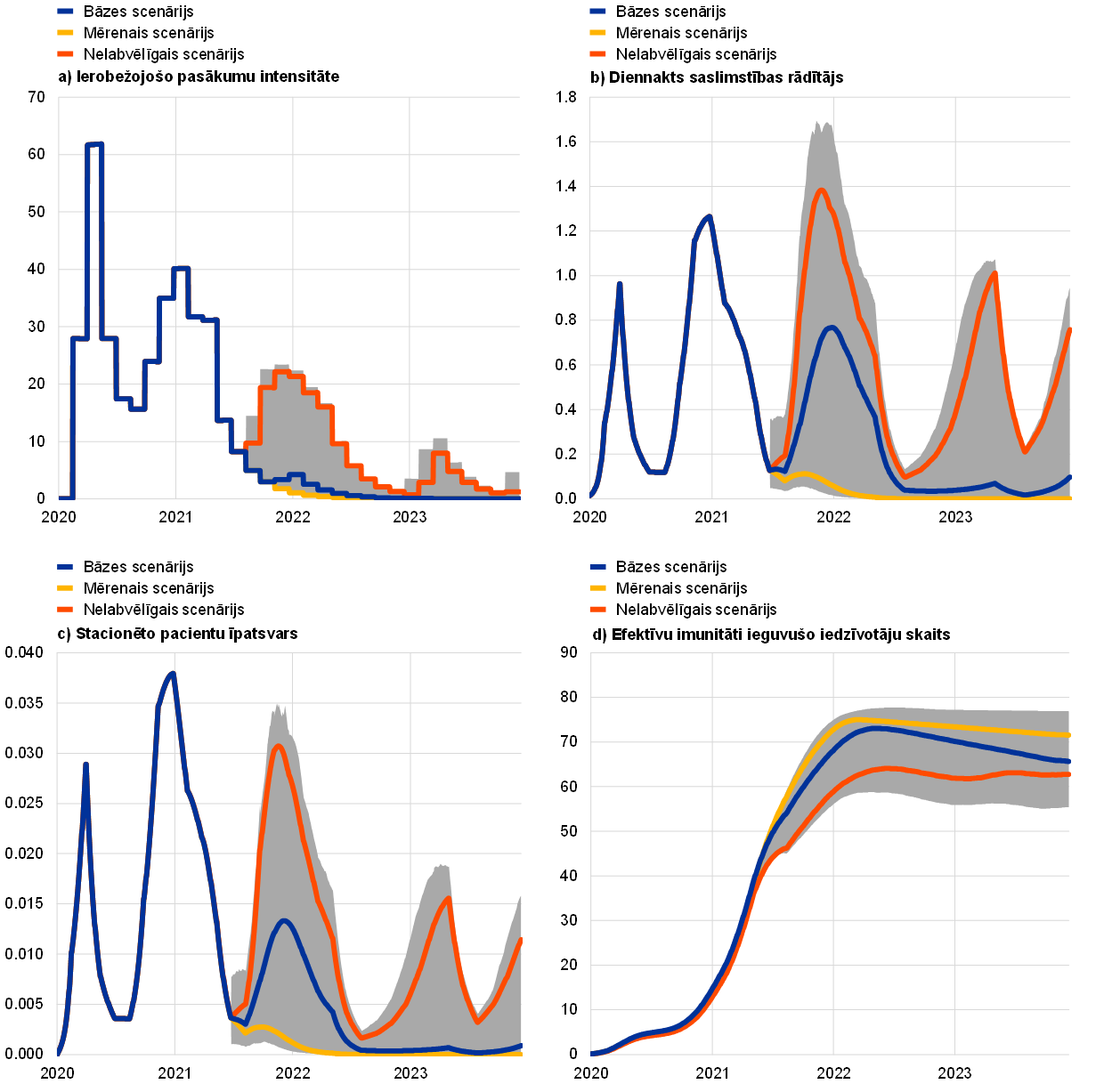

Alternatīvi euro zonas tautsaimniecības perspektīvas scenāriji

Ņemot vērā ilgstošo nenoteiktību saistībā ar Covid-19 pandēmijas attīstību un tās ietekmi uz tautsaimniecību, šajā ielikumā papildus 2021. gada septembra iespēju aplēsēm sniegti divi alternatīvi scenāriji. Tajos attēloti vairāki iespējamie Covid-19 pandēmijas ietekmes aspekti uz euro zonas tautsaimniecību.

Mērenais scenārijs paredz veselības krīzes atrisinājumu līdz 2021. gada beigām un spēcīgu ekonomiskās aktivitātes atjaunošanos, bet saskaņā ar nelabvēlīgo scenāriju tiek pieņemts, ka veselības krīze ieilgs līdz 2023. gada vidum un radīs paliekošus ražošanas apjoma zaudējumus. Salīdzinājumā ar bāzes scenāriju mērenais scenārijs paredz augstāku vakcīnu efektivitāti, t.sk pret jauniem vīrusa variantiem, un plašāku sabiedrības atbalstu vakcinācijai, kā rezultātā saslimstība laikā gaitā pieaugs tikai nedaudz. Tas ļautu ātrāk mazināt ierobežojošo pasākumu stingrību un pakāpeniski atcelt tos līdz 2021. gada beigām, dodot iespēju arī ierobežot ekonomiskās izmaksas un radot spēcīgus pozitīvus konfidences efektus.[6] Turpretī nelabvēlīgais scenārijs paredz jaunu pandēmijas saasināšanos nākamajos mēnešos un infekciozāku vīrusa variantu izplatīšanos, kas nozīmētu arī vakcīnu efektivitātes samazināšanos un ekonomisko aktivitāti mazinošo ierobežojošo pasākumu atsākšanos.[7] Salīdzinot ar bāzes scenāriju, nelabvēlīgais scenārijs paredz nopietnāku kaitējumu tautsaimniecībai, ko pastiprinātu maksātnespējas gadījumu skaita palielināšanās un aizņēmēju kredītspējas pasliktināšanās, kas negatīvi ietekmētu banku paredzamos zaudējumus un kapitāla prasības un tādējādi arī kredītu piedāvājumu privātajam sektoram. Vienlaikus pat nelabvēlīgajā scenārijā tiek pieņemts, ka ar monetārās, fiskālās un prudenciālās uzraudzības politikas palīdzību izdosies ierobežot būtisku nelabvēlīgās ietekmes izplatīšanos caur finanšu sistēmu. Attiecībā uz pasaules tautsaimniecības attīstību scenāriju pamatā ir kopumā līdzīgi pieņēmumi, lai gan nelabvēlīgajā scenārijā tiek pieņemts, ka jaunajās tirgus ekonomikas valstīs situācija pasliktināsies spēcīgāk nekā attīstītajās valstīs (daļēji sakarā ar lēnāku vakcinācijas tempu). Euro zonas ārējais pieprasījums 2023. gada beigās ir aptuveni par 13% augstāks nekā pirms krīzes saskaņā ar mēreno scenāriju un aptuveni par 5% augstāks saskaņā ar nelabvēlīgo scenāriju, salīdzinot ar bāzes scenārijā prognozēto 10% līmeni.

Alternatīvi makroekonomiskie scenāriji euro zonai

(gada pārmaiņas; %; % no darbaspēka)

Piezīmes. Reālā IKP datu pamatā ir sezonāli un atbilstoši darbadienu skaitam koriģēti dati. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām sakarā ar datu publiskojumiem pēc iespēju aplēšu pēdējā datu aktualizēšanas datuma.

Euro zonas reālā IKP kāpums mērenajā scenārijā strauji atjaunosies, jau 2021. gada 3. ceturksnī atgriežoties līmenī, kāds bija pirms krīzes, savukārt nelabvēlīgajā scenārijā tas šo līmeni sasniegs tikai 2022. gada beigās (sk. A att.). Mērenajā scenārijā ietverta būtiska izaugsmes atjaunošanās 2021. gada 2. pusgadā, ko veicina spēcīgi pozitīvi konfidences efekti. Tie kopā ar spēcīgāku, nekā gaidīts, aktivitātes pieaugumu tādu pakalpojumu jomā, kurus lielā mērā raksturo saskarsme klātienē, nosaka būtiskāku patēriņa pieaugumu, izteiktāku uzkrājumu rādītāja sarukumu un krasāku bezdarba samazināšanos nekā bāzes scenārijā. Tāpēc ekonomiskā aktivitāte līdz 2022. gada sākumam pārsniegtu tendenci, kāda tika paredzēta pirms krīzes 2019. gada decembra iespēju aplēsēs. Nelabvēlīgajā scenārijā ekonomiskā aktivitāte nedaudz palielinātos 2021. gada 3. ceturksnī un saruktu 4. ceturksnī atbilstoši stingrāku ierobežojošo pasākumu atkalieviešanai. Tautsaimniecības izaugsme nelabvēlīgajā scenārijā līdz 2022. gada beigām būs zemāka nekā bāzes scenārijā. Tas skaidrojams ar pakāpeniskāku ierobežojošo pasākumu stingrības mazināšanos, ko papildina būtiska nenoteiktība, un nelabvēlīgas ietekmes izplatīšanos pa finanšu kanāliem. Mājsaimniecībām joprojām saglabājot piesardzību un augstu uzkrājumu līmeni, ilgstoši augstais bezdarbs akcentē darba tirgus risku apstākļos, kad uzņēmumu ievainojamība un maksātnespējas gadījumi saasina nepieciešamību pēc darbaspēka pārdales. Paredzams, ka nedaudz spēcīgāka izaugsme salīdzinājumā ar pamataplēsi nelabvēlīgajā scenārijā sāksies 2022. gada beigās, ņemot vērā būtisko izlīdzināšanās potenciālu un veiksmīgu pielāgošanos jaunajiem apstākļiem.

Lai gan īstermiņā SPCI inflācija visos scenārijos ir gandrīz identiska, 2023. gadā tā saskaņā ar mēreno un smago scenāriju samazināsies attiecīgi līdz 1.7% un 1.2%. Tas atspoguļo faktu, ka galvenie inflācijas kāpumu noteicošie faktori īstermiņā vienlīdz attiecas uz abiem scenārijiem, savukārt vidējā termiņā SPCI atšķirības starp scenārijiem atklāj galvenokārt atšķirīgos reālās tautsaimniecības apstākļus un īpaši ievērojami lielāku tautsaimniecībā neizmantoto resursu apjomu nelabvēlīgajā scenārijā.

A attēls

Alternatīvie euro zonas reālā IKP un SPCI inflācijas scenāriji

(ķēdes indeksu veidā agregētie apjomi; 2019. g. 4. cet. = 100 (attēls kreisajā pusē)); gada pārmaiņas; % (attēls labajā pusē))

Piezīmes. Reālā IKP dati ir koriģēti sezonāli un atbilstoši darbadienu skaitam. Vertikālā līnija norāda aplēšu perioda sākumu. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām sakarā ar datu publiskojumiem pēc iespēju aplēšu pēdējā datu aktualizēšanas datuma.

Scenāriji pamatā atbilst epidemioloģisko modeļu simulācijām, kur ņemtas vērā neskaidrības par vīrusa variantiem, vakcīnu efektivitāti un atkārtotas inficēšanās risku. ECB BASIR[8] ir ECB-BASE modeļa paplašinājums[9], kas aptver specifiskas Covid-19 krīzes iezīmes, apvienojot epidemioloģisku modeli, kura pamatā ir standarta ietvars "uzņēmīgs, inficējies, izveseļojies" (susceptible-infected-recovered; SIR), ar semistrukturālu liela mēroga makroekonomisku modeli. Scenāriju pārbaudei izmantoto ECB-BASIR modeļa ģenerēto pandēmijas iznākumu diapazonā nelabvēlīgo scenāriju raksturo augstāki inficēšanās rādītāji, zemāka vakcīnu efektivitāte un lielāks atkārtotas inficēšanās risks, savukārt mēreno scenāriju – pretēji iznākumi, t.i., zemāki inficēšanās rādītāji, augstāka vakcīnu efektivitāte un mazāks atkārtotas inficēšanās risks (B att.). Kā rāda ECB-BASIR rezultāti, nelabvēlīgā scenārija pieņēmums par jaunā vīrusa varianta nelabvēlīgākām iezīmēm nosaka mazākas iedzīvotāju daļas efektīvu aizsardzību. Tas izraisīs spēcīgāku atkārtotu vīrusa uzliesmojumu un lielāku stacionēto pacientu skaitu, kā arī nepieciešamību pēc stingrākiem ierobežojošajiem pasākumiem. Stingrāki ierobežojošie pasākumi spēcīgāk ietekmē mobilitāti un attiecīgi ekonomisko aktivitāti. Turpretī mērenā scenārija pieņēmumi par labvēlīgākām epidemioloģiskajām norisēm saskaņā ar modeļa rezultātiem nozīmē ierobežojošo pasākumu ātrus atvieglojumus un ietekmes uz mobilitāti gandrīz pilnīgu izzušanu līdz 2021. gada nogalei.

B attēls

Pandēmijas simulācija ar ECB-BASIR modeli

(indekss, maksimālā vērtība = 100 (augšējais kreisais laukums) un iedzīvotāju īpatsvars (visos citos laukumos))

Avoti: Google Mobility ziņojumi, Eiropas Slimību profilakses un kontroles centrs un ECB aprēķini.

Piezīmes. Pelēkie lauki atspoguļo 90% ticamības intervālu. Sadalījumu iegūst, veicot izlases veida simulācijas, kurās ņemtas vērā šādas nenoteiktības: 1) vakcinācijas temps U~[0.3%–0.7%], pamataplēses pieņēmums – 50%; 2) vakcinācijas efektivitāte U~[40%–80%], pamataplēses pieņēmums – 60%, un atkārtotas inficēšanās nenoteiktība U~[0%–4%], pamataplēses pieņēmums par atkārtotas inficēšanās koeficientu – 2%; 3) saslimstības rādītāja pieaugums sakarā ar jauno vīrusa variantu N~(60%, 16%); 4) SIR parametra nenoteiktība; 5) nenoteiktība N~(52%, 10%) par apguves efektiem (ierobežojošo pasākumu makroekonomiskās ietekmes samazināšanās); un 6) vēsturiskā nenoteiktība, kas parādās starpībās. ECB speciālistu aplēses par ierobežojošo pasākumu vēsturisko intensitāti balstās uz Google Mobility datiem.

5. ielikums

Jutīguma analīze

Iespēju aplēses lielā mērā balstās uz tehniskiem pieņēmumiem par noteiktu svarīgu mainīgo lielumu attīstību. Tā kā daži no šiem mainīgajiem lielumiem var būtiski ietekmēt euro zonas iespēju aplēses, šo aplēšu pamatā esošo pieņēmumu alternatīvo attīstības tendenču jutīguma izpēte var palīdzēt analizēt ar iespēju aplēsēm saistītos riskus.

Šīs jutīguma analīzes mērķis ir novērtēt alternatīvu naftas cenu tendenču ietekmi. Tehniskie pieņēmumi par naftas cenu attīstību balstīti uz naftas nākotnes darījumiem, savukārt valūtas kursi visā iespēju aplēšu periodā saglabāti konstanti. Tiek analizētas divas alternatīvas naftas cenu tendences. Pirmā tendence balstīta uz sadalījuma rindas 25. procentili, ko veido no iespēju līgumiem iegūto naftas cenu blīvumi 2021. gada 16. augustā, kas ir pēdējais tehnisko pieņēmumu datu aktualizēšanas termiņš. Šī tendence ietver pakāpenisku naftas cenas samazināšanos līdz 47.9 ASV dolāriem par barelu 2023. gadā (par aptuveni 25% mazāk nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Ar vairākiem speciālistu makroekonomiskajiem modeļiem iegūto rezultātu vidējie rādītāji liecina, ka šādai tendencei būtu neliela augšupvērsta ietekme uz reālā IKP pieaugumu (aptuveni par 0.1 procentu punktu 2022. un 2023. gadā), bet SPCI inflācija 2021. gadā būtu par 0.1 procentu punktu zemāka, 2022. gadā – par 0.5 procentu punktiem zemāka un 2023. gadā – par 0.4 procentu punktiem zemāka. Otrā tendence balstīta uz tā paša sadalījuma rindas 75. procentili, un tā nozīmē naftas cenas kāpumu līdz 80.8 ASV dolāriem par barelu 2023. gadā (nedaudz virs 25% vairāk nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Šīs tendences ietekme uz inflāciju un izaugsmi būtu tāda pati kā 25. procentiles gadījumā, tikai ar pretēju zīmi.

© Eiropas Centrālā banka 2021

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB glossary (tikai angļu valodā).

PDF ISSN 2529-4512, QB-CE-21-002-LV-N

HTML ISSN 2529-4512, QB-CE-21-002-LV-Q

- Pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem (piemēram, naftas cenām un valūtas kursiem) bija 2021. gada 16. augusts (1. ielikums). Makroekonomiskās iespēju aplēses euro zonai tika pabeigtas 2021. gada 26. augustā. Šīs iespēju aplēses aptver periodu no 2021. gada līdz 2023. gadam. Iespēju aplēses šādam ilgam periodam pakļautas ļoti lielai nenoteiktībai, un tas jāņem vērā, tās interpretējot. Sk. ECB 2013. gada maija "Mēneša Biļetena" rakstu An assessment of Eurosystem staff macroeconomic projections ("Eurosistēmas speciālistu makroekonomisko iespēju aplēšu novērtējums"). Atsevišķās tabulās un attēlos izmantoto datu pieejamu versiju sk. http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visu līdzšinējo Eurosistēmas speciālistu makroekonomisko iespēju aplēšu datubāze pieejama šeit: https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Šis rādītājs tika koriģēts un paaugstināts salīdzinājumā ar Eurostat sākotnēji publicēto ātro aplēsi (2.0%), kas bija iekļauta ECB speciālistu iespēju aplēsēs (1. un 2. att.).

- Sk. arī Eurosistēmas speciālistu 2021. gada jūnija makroekonomisko iespēju aplēšu 2. ielikumu "Mājsaimniecību uzkrājumu rādītāja dinamika un ietekme uz euro zonas tautsaimniecības perspektīvu".

- Pieņēmums par euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm balstīts uz valstu 10 gadu etalonobligāciju vidējām svērtajām peļņas likmēm, kuras svērtas ar IKP gada rādītājiem un paplašinātas atbilstoši nākotnes tendencēm, kas iegūtas no ECB euro zonas visu 10 gadu obligāciju nominālās peļņas likmes, sākotnējo neatbilstību starp abām laikrindām konstanti piemērojot visā iespēju aplēšu periodā. Pieņemts, ka konkrētu valstu valdības obligāciju peļņas likmju un atbilstošo euro zonas vidējo rādītāju starpības visā iespēju aplēšu periodā saglabāsies konstantas.

- Valdību paziņojumi par budžeta atbalstu saistībā ar nesenajiem plūdiem un citiem ārkārtas laikapstākļiem pamatā (izņemot dažus atsevišķus gadījumus) nav ietverti pamataplēsē, jo šie pasākumi vēl nav pietiekami precīzi noteikti.

- Saskaņā ar bāzes scenārija pieņēmumu ierobežojošie pasākumi tiks pilnībā atcelti 2022. gada sākumā.

- Ņemot vērā, ka grūti paredzēt pandēmijas turpmākas saasināšanās laiku, scenārijā ņemta vērā vīrusa atkārtotas turpmākas pastiprināšanās iespēja laikā pēc 2022. gada sākuma, sadalot ekonomisko ietekmi visa perioda laikā līdz brīdim, kad veselības krīze būs atrisināta.

- Sk. Angelini, E., Damjanović, M., Darracq Pariès, M. and Zimic, S. ECB-BASIR: a primer on the macroeconomic impact of the COVID-19 pandemic ("ECB-BASIR. Ieskats par Covid-19 pandēmijas makroekonomisko ietekmi"). ECB Pētījumu sērija, Nr. 2431, ECB, 2020. gada jūnijs.

- Sk. Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. and Zimic, S. Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area ("ECB BASE ieviešana: jaunā ECB semistrukturālā euro zonas modeļa projekts"). ECB Pētījumu sērija, Nr. 2315, ECB, 2019. gada septembris.

- 9 September 2021