**NB: deze tekst heeft betrekking op de activiteiten van de ECB in 2021 en is opgesteld vóór de Russische inval in Oekraïne. De ECB staat klaar om alle maatregelen te nemen die nodig zijn om de financiële stabiliteit te waarborgen en haar mandaat, het handhaven van prijsstabiliteit, uit te voeren. **

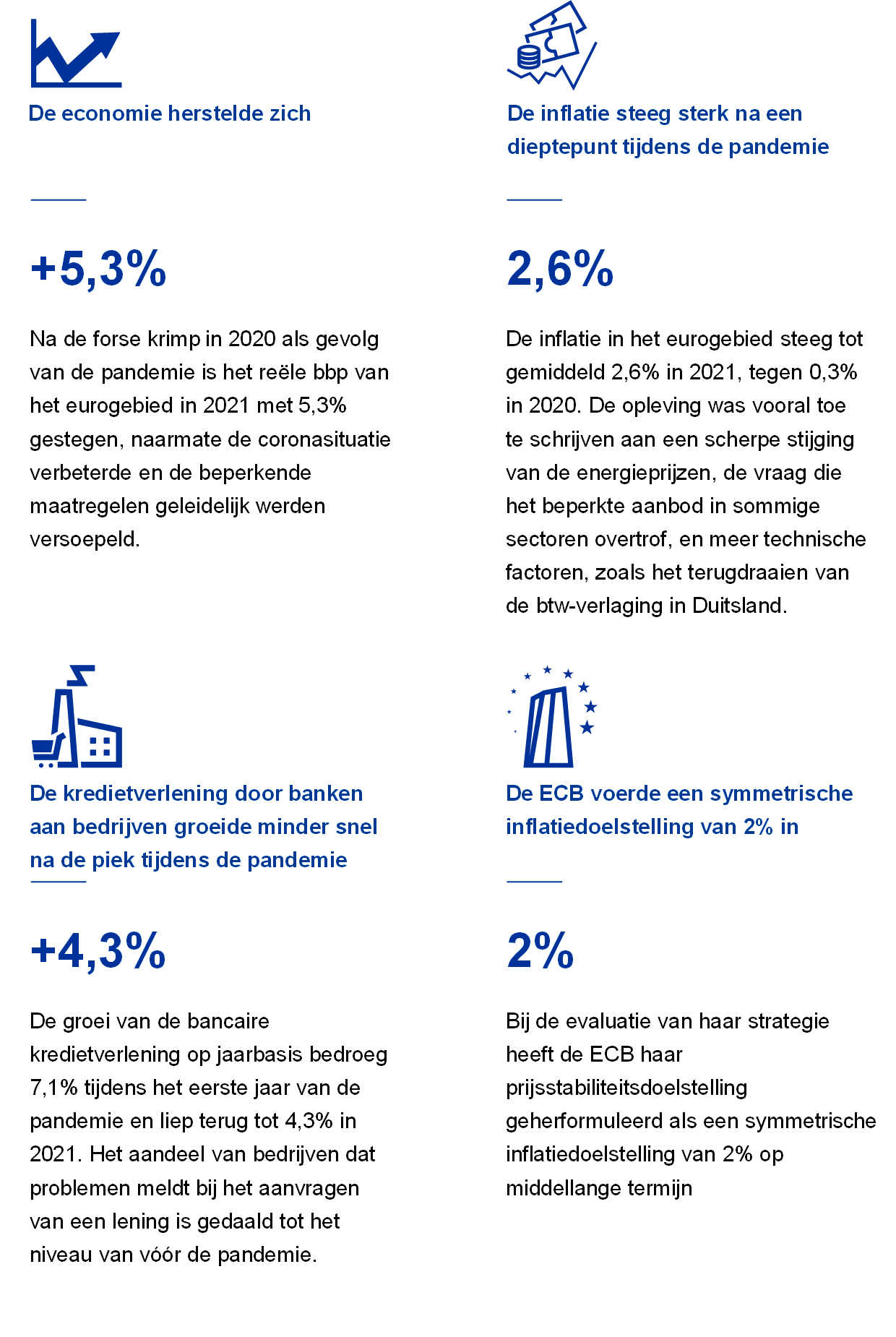

2021 was het jaar waarin het eurogebied de weg naar duidelijker herstel van de coronacrisis insloeg. De economie veerde sterk op: het reëel bbp steeg met 5,3%, al nam het groeitempo tegen het einde van het jaar af, toen de omikronvariant van het coronavirus tot nieuwe beperkende maatregelen leidde. Het herstel bleek ook gepaard te gaan met veel nieuwe banen, want de werkloosheidscijfers bereikten ultimo 2021 een laagterecord.

Het herstel werd echter gekenmerkt door wrijvingen toen de economie in hoog tempo weer open ging. De inflatie in het eurogebied was begin 2021 zeer laag, maar liep snel op door knelpunten in de aanvoer vanwege de pandemie, de aantrekkende mondiale vraag en snel stijgende energieprijzen. De totale inflatie op jaarbasis bedroeg in 2021 gemiddeld 2,6%, in 2020 was dat slechts 0,3%.

De ECB heeft in 2021 de evaluatie van haar monetairbeleidsstrategie afgerond. We hebben op basis daarvan onze strategie aangepast om nieuwe uitdagingen aan te kunnen en een draaiboek voor deze complexe situatie ontwikkeld. De Raad van Bestuur heeft een duidelijk en begrijpelijk inflatiedoel van 2% op middellange termijn vastgesteld. Het is ook een symmetrisch doel, wat inhoudt dat afwijkingen naar boven en naar beneden in gelijke mate onwenselijk worden geacht. Het is bovendien een solide doelstelling, die door de voltallige Raad van Bestuur is goedgekeurd.

De Raad van Bestuur heeft ook afgesproken hoe de ECB dit streven naar symmetrie gaat vormgeven. Vooral wanneer de economie zich dicht bij de effectieve ondergrens van de beleidsrente bevindt, zijn bijzonder krachtige of volgehouden monetairbeleidsmaatregelen nodig om te voorkomen dat negatieve afwijkingen van de inflatiedoelstelling blijvend worden. Deze nieuwe strategie kwam tot uitdrukking in de aanpassing van onze forward guidance over de rentetarieven en was het afgelopen halfjaar richtinggevend voor onze beleidsreacties op de economische ontwikkelingen.

Tegen de achtergrond van een broos herstel en een lage inflatie hebben we ruime monetaire steun verleend om de inflatie dichter bij ons doel te brengen. Toen de inflatie begon te stijgen, hebben we geduldig aan onze beleidskoers vastgehouden om te voorkomen dat we, in reactie op schokken aan de aanbodzijde, te snel met verkrappen zouden beginnen. We hebben het tempo van onze aankopen in het kader van het PEPP (pandemie-noodaankoopprogramma) aangepast aan de veranderende vooruitzichten en onze beoordeling van de financieringsvoorwaarden.

In december oordeelde de Raad van Bestuur dat wat betreft het economisch herstel en ons inflatiedoel op middellange termijn er voldoende vooruitgang was geboekt om het tempo van de activa-aankopen de komende kwartalen stapsgewijs terug te schroeven. De Raad maakte bekend dat de nettoaankopen van activa krachtens het PEPP in maart 2022 zouden worden beëindigd en dat de andere aankoopprogramma’s geleidelijk werden afgeschaald.

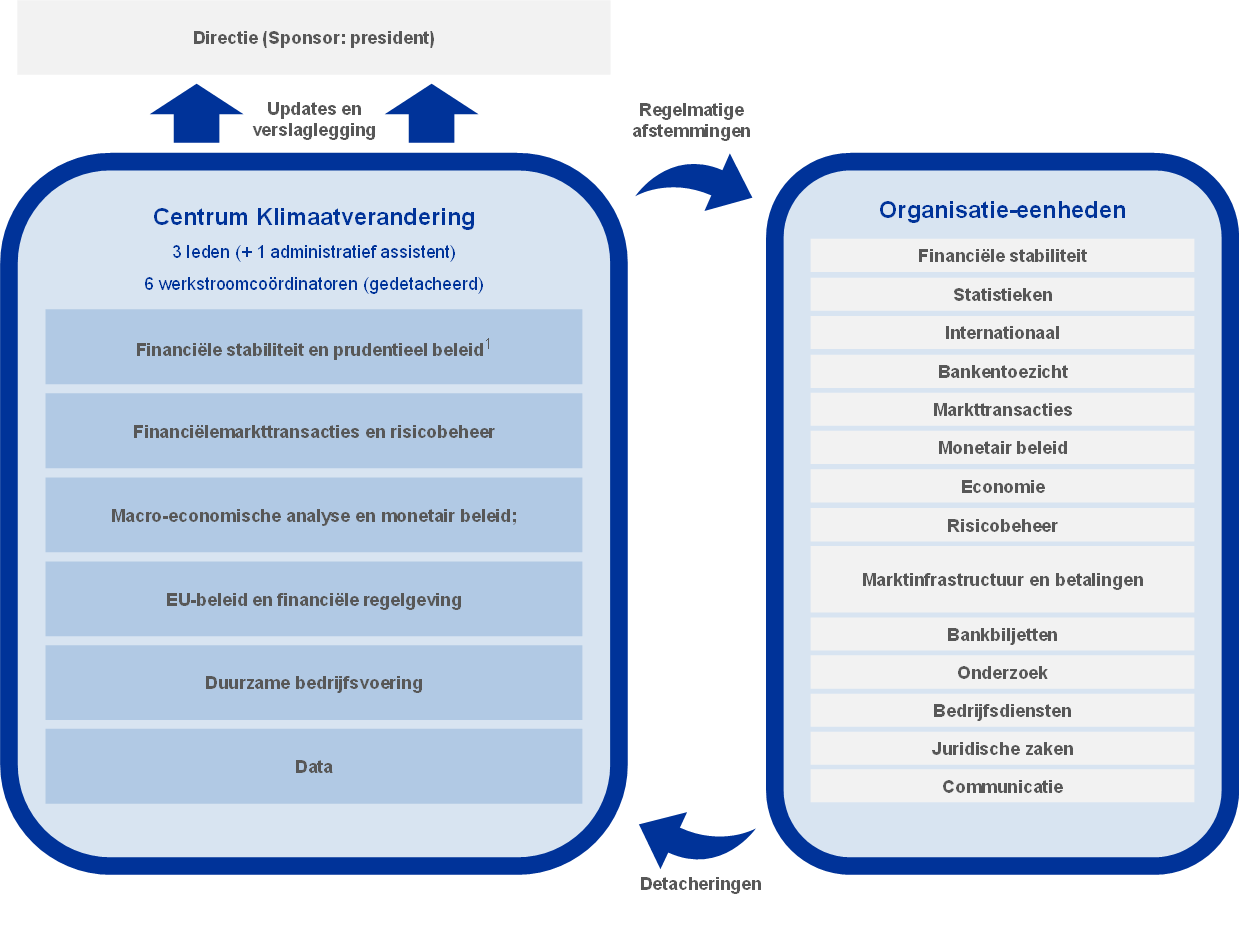

In het kader van de strategische evaluatie heeft de ECB verder een ambitieus plan van aanpak voor de klimaatverandering gepubliceerd, alsook een routekaart waarin gedetailleerd is uitgewerkt hoe we klimaatveranderingsvraagstukken in ons monetairbeleidskader gaan integreren. Denk daarbij onder andere aan het ontwikkelen van methoden waarmee we de effecten van het veranderende klimaat beter in onze macro-economische modellen kunnen vangen en van nieuwe indicatoren voor de analyse van klimaatrisico’s. Het in 2021 opgerichte Centrum Klimaatverandering van de ECB gaat een grote rol spelen bij de coördinatie van de klimaatactiviteiten binnen de bank. Het jaarverslag bevat nu ook een afzonderlijk hoofdstuk waarin u alles kunt lezen over de duurzame activiteiten en initiatieven van de ECB.

Ook op communicatiegebied heeft de ECB enkele grote veranderingen doorgevoerd. In juli introduceerde de Raad van Bestuur de monetairbeleidsverklaring nieuwe stijl, om de communicatie over de monetairbeleidsbeslissingen toegankelijker te maken. Naast de verklaring nieuwe stijl wordt bovendien een beeldversie gepubliceerd, “onze verklaring over het monetair beleid in een oogopslag”, bedoeld voor een groter publiek. Daarin worden de besluiten in eenvoudige taal en met aantrekkelijke visuals toegelicht, in alle officiële talen van de EU.

Er is veel steun voor de euro: 79% van de inwoners van het eurogebied die in juni-juli 2021 deelnamen aan de Eurobarometer-enquête was voorstander van de gemeenschappelijke munt. Maar de euro moet ook geschikt zijn voor het digitale tijdperk. Daarom is de Raad van Bestuur in 2021 begonnen met de twee jaar durende onderzoeksfase van een project rond een eventuele digitale euro. Tegelijkertijd blijft contant geld een belangrijke rol spelen. In december heeft de ECB bekendgemaakt dat ze voor de toekomstige eurobankbiljetten nieuwe ontwerpen laat maken, mede op grond van suggesties vanuit het publiek. De definitieve ontwerpen worden waarschijnlijk in 2024 gekozen.

Er staan de euro de komende jaren dus veranderingen te wachten. Maar één ding verandert niet: de ECB blijft zich inzetten voor de gemeenschappelijke munt en voor prijsstabiliteit.

Frankfurt am Main, april 2022

Christine Lagarde

President

Het jaar in cijfers

1 Gunstigere economische vooruitzichten nog steeds overschaduwd door ontwikkeling pandemie

In 2021 herstelde de wereldeconomie zich krachtig, voornamelijk dankzij de heropening van economieën tegen de achtergrond van stijgende vaccinatiegraden tegen het coronavirus (COVID-19) en sterke en tijdige beleidsondersteuning. Het herstel was echter in zekere zin ongelijkmatig tussen de ontwikkelde en de opkomende markteconomieën. De mondiale inflatie nam toe, vooral als gevolg van de sterke stijging van de energieprijzen en het feit dat in sommige sectoren de vraag sterker toenam dan het aanbod onder de negatieve invloed van pandemie-gerelateerde factoren en andere knelpunten aan de aanbodzijde en met betrekking tot transport. In het eurogebied is de reële bbp-groei in 2021 krachtig opgeveerd, na in het voorgaande jaar de grootste krimp ooit te hebben vertoond. Dit herstel, dat ook verbeteringen op de arbeidsmarkten met zich meebracht, werd ondersteund door tijdige en daadkrachtige monetaire en begrotingsbeleidsmaatregelen. De economische onzekerheid bleef gedurende het jaar niettemin groot, en het verschil tussen de twee grootste sectoren, de industrie en de dienstensector, was uitgesproken. In het begin van het jaar werd de groei beïnvloed door lockdownmaatregelen en reisbeperkingen, die een negatief effect hadden op het aanbod van en de vraag naar diensten. Na de uitzonderlijk sterke opleving van de mondiale vraag drukten later het ontstaan van knelpunten aan de aanbodzijde en hogere energiekosten de productie in de industriële sector. De inflatie in het eurogebied, zoals gemeten volgens de geharmoniseerde consumptieprijsindex (HICP), is sterk gestegen, van 0,3% in 2020 tot 2,6% in 2021. In de eerste maanden bleef het peil gematigd, maar in de loop van het jaar trok het aan en in december bereikte het 5,0%. De prijsstijging was grotendeels het gevolg van een sterke, breed waargenomen stijging van de energieprijzen, het verstoorde evenwicht tussen vraag en aanbod na de heropening van de economieën en technischere factoren zoals het terugdraaien van de tijdelijke btw-verlaging in Duitsland. Verwacht werd dat de inflatie na 2021 op korte termijn hoog zal blijven, maar in de loop van het jaar 2022 zal afnemen. De inval van Rusland in Oekraïne heeft de onzekerheid over de inflatievooruitzichten echter aanzienlijk vergroot.

1.1 Krachtig mondiaal herstel na de crisis met ongelijke vooruitgang

Dankzij stijgende vaccinatiegraden en tijdige beleidsondersteuning herstelde de wereldeconomie zich sterk, zij het niet overal in gelijke mate.

De wereldeconomie herstelde zich in 2021 sterk van de crisis, maar de vooruitgang was ongelijk (zie Grafiek 1.1). Na een krimp met 3,1% in 2020 op jaarbasis is het mondiale reële bbp in 2021 met 6,2% gestegen, ondanks nieuwe coronabesmettingsgolven. De voornaamste aanjagers van de opleving van de economische bedrijvigheid waren de heropening van de economieën, de stijgende vaccinatiegraden tegen COVID-19 en tijdige beleidsondersteuning, terwijl knelpunten aan de aanbodzijde over de hele wereld de groei juist tegenwerkten. Hoewel het herstel zich wereldwijd voordeed, verschilde het van land tot land. In de ontwikkelde economieën was het herstel meer uitgesproken, terwijl het gematigder was in de meeste opkomende markteconomieën, die over minder vaccins beschikten en minder ruimte hadden om ondersteunende beleidsmaatregelen te nemen. Daarnaast vertraagde de groeidynamiek van de wereldeconomie tegen het einde van het jaar, voornamelijk als gevolg van een nieuwe besmettingsgolf, nieuwe beperkende maatregelen en aanhoudende knelpunten in het aanbod.

Grafiek 1.1

Mondiale reële bbp-groei

(mutaties in procenten per jaar; kwartaalgegevens)

Bronnen: Haver Analytics, nationale gegevens en berekeningen van de ECB.

Toelichting: De aggregaten worden berekend op basis van het bbp, gewogen ten opzichte van de koopkrachtpariteiten. De doorgetrokken lijnen betreffen gegevens en lopen tot aan het vierde kwartaal van 2021. De onderbroken lijnen geven de langjarige gemiddelden aan tussen het eerste kwartaal van 1999 en het vierde kwartaal van 2021. De meest recente waarnemingen betreffen december 2021 zoals geactualiseerd op 28 februari 2022.

Ook de wereldhandel herstelde zich krachtig, vooral onder impuls van de goederenhandel

Ook de wereldhandel herstelde zich krachtig, zij het met een afnemende dynamiek in de tweede helft van 2021 (zie Grafiek 1.2). De sterke opleving van de mondiale vraag begon vooral bij de consumptie, met name van goederen en niet van diensten (zoals reizen en toerisme), waarvoor meer beperkingen golden. In de tweede helft van het jaar overtrof de handel in goederen het niveau van voor de crisis, maar de groei zwakte af als gevolg van aanhoudende knelpunten aan de aanbodzijde. De meer contactintensieve dienstenhandel herstelde zich langzamer, in lijn met het geleidelijke tempo van de versoepelingen, en bleef daardoor in 2021 onder het niveau van voor de pandemie.

Grafiek 1.2

Groei van de wereldhandel (invoervolume)

(mutaties in procenten per jaar; kwartaalgegevens)

Bronnen: Haver Analytics, nationale gegevens en berekeningen van de ECB.

Toelichting: De groei van de wereldhandel wordt gedefinieerd als de groei van de wereldwijde invoer, met inbegrip van het eurogebied. De doorgetrokken lijnen betreffen gegevens en lopen tot aan het vierde kwartaal van 2021. De onderbroken lijnen geven de langjarige gemiddelden aan tussen het vierde kwartaal van 1999 en het vierde kwartaal van 2021. De meest recente waarnemingen betreffen december 2021 zoals geactualiseerd op 28 februari 2022.

De mondiale inflatie nam aanzienlijk toe doordat de vraag zich herstelde bij knelpunten aan de aanbodzijde en hogere grondstoffenprijzen

De mondiale inflatie nam in 2021 aanzienlijk toe, wat betreft zowel de totale inflatie als inflatiemaatstaven zoals die met uitzondering van voedingsmiddelen en energie (zie Grafiek 1.3). In de landen die lid zijn van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) liep de totale inflatie op tot 6,6% en de inflatie met uitzondering van energie en voedingsmiddelen tot 4,6%. In de meeste landen was de stijging vooral toe te schrijven aan hogere prijzen van energie en andere grondstoffen door pandemiegerelateerde discrepanties tussen een beperkt aanbod en een zich sterk herstellende vraag. In de Verenigde Staten, waar het reële bbp in het tweede kwartaal van 2021 het niveau van voor de crisis bereikte, nam de inflatiedruk bijzonder sterk toe en verbreedde deze zich tegen het einde van het jaar. Ook in sommige opkomende markteconomieën werd de inflatiedruk steeds breder gevoeld.

Grafiek 1.3

CPI-inflatie in OESO-landen

(mutaties in procenten per jaar; maandgegevens)

Bron: OESO.

Toelichting: De meest recente waarnemingen betreffen december 2021 zoals geactualiseerd op 28 februari 2022.

Olieprijs opgedreven door oplevende vraag en beperkingen aan aanbodzijde

De olieprijs steeg in 2021, van het dieptepunt van ongeveer $ 10 per vat tijdens de pandemie tot het hoogste niveau van $ 86 per vat, waardoor de internationale referentieprijs van ruwe Brent-olie eind 2021 uitkwam op $ 79 per vat. Tegelijk met het economische herstel steeg de vraag naar olie tot het niveau van voor de pandemie. In de tweede helft van 2021 leidde de hoge gasprijs ook tot substitutie van aardgas door andere energiebronnen, waaronder olie. Tegelijkertijd bleef het olieaanbod achter bij de vraag, deels als gevolg van capaciteitsbeperkingen bij de winning van de Amerikaanse schalie-olie en de relatief gematigde productieverhogingen door het OPEC+-kartel.

De euro daalde in waarde ten opzichte van de Amerikaanse dollar doordat het monetaire beleid in het eurogebied en de Verenigde Staten uiteenliep

De nominaal-effectieve wisselkoers van de euro steeg met 3,6% in de loop van 2021. Bilateraal beschouwd was dit hoofdzakelijk het gevolg van een waardevermindering van de euro ten opzichte van de Amerikaanse dollar met 7,7%, voornamelijk als gevolg van de divergerende ontwikkelingen in de monetairbeleidskoers in de Verenigde Staten en in het eurogebied. De euro daalde ook ten opzichte van het Britse pond in waarde, maar steeg ten opzichte van de Japanse yen.

Risico’s voor de mondiale economische activiteit waren neerwaarts gericht

Eind 2021 werden de vooruitzichten voor de mondiale groei nog steeds overschaduwd door de onzekere ontwikkeling van de pandemie door de ongelijke wereldwijde voortgang van de vaccinaties. De risico's voor het tempo van het wereldwijde economische herstel waren gelegen in de opkomst van de omikronvariant van het coronavirus, de heropleving van de besmettingen en de hernieuwde aanscherping van de beperkende maatregelen, evenals de mogelijkheid van langer aanhoudende knelpunten in het aanbod.

1.2 Snelle opleving van de economie van het eurogebied[1]

Na een krimp met 6,4% in 2020, de grootste ooit, groeide het reële bbp van het eurogebied in 2021 met 5,3% (zie Grafiek 1.4). De groeidynamiek in de loop van het jaar werd nog steeds sterk beïnvloed door de zich ontwikkelende coronapandemie (COVID-19) in combinatie met verhoogde, maar afnemende, economische onzekerheid. In het eerste kwartaal had de groei nog steeds te lijden onder lockdownmaatregelen en reisbeperkingen, die met name een negatief effect hadden op de dienstenconsumptie. Het herstel begon in de industriële sector, die over het geheel genomen sterke groeicijfers liet zien. Toen de economieën weer opengingen en de beperkingen in het tweede en derde kwartaal werden versoepeld, begon de dienstensector aan een inhaalslag, wat de weg vrijmaakte voor een breder herstel. De buitengewoon sterke heropleving van de mondiale vraag in de tweede helft van het jaar heeft echter geleid tot discrepanties tussen vraag en aanbod op verschillende markten. Die leidden onder andere tot een scherpe stijging van de energiekosten, wat in combinatie met een enigszins oplevende pandemie de kracht van het herstel dempte en de inflatiedruk verhoogde.

Grafiek 1.4

Reëel bbp van het eurogebied en samenstelling van de vraag

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bron: Eurostat.

Toelichting: De meest recente waarnemingen betreffen 2021 (linkerpaneel) en het vierde kwartaal van 2021 (rechterpaneel).

Hoewel deze ontwikkelingen zich in alle landen van het eurogebied voordeden, was de mate waarin de landen zich van de pandemie hebben kunnen herstellen enigszins ongelijk. Dit is grotendeels te wijten aan het feit dat de ontwikkeling van de pandemie van land tot land verschilde, maar ook aan verschillen in economische structuur, zoals de blootstelling aan mondiale toeleveringsketens en het belang van contactintensieve sectoren zoals toerisme. Eind 2021 lag de productie in het eurogebied 0,2% boven het niveau van het laatste kwartaal van 2019 (zie Grafiek 1.5). De onderliggende ontwikkelingen in de landen waren het hele jaar door echter heterogeen: van de grootste economieën van het eurogebied overtrof aan het einde van het jaar alleen Frankrijk het productieniveau van voor de pandemie.

Grafiek 1.5

Reëel bbp van het eurogebied, particuliere consumptie en investeringen

(index: 2019-IV = 100)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen het vierde kwartaal van 2021. In het laatste kwartaal van 2021 lagen de totale investeringen en de investeringen met uitzondering van de bouwnijverheid respectievelijk 6,5% en 12,7% onder het niveau van voor de pandemie (vierde kwartaal van 2019). Maar ongerekend gegevens voor Ierland lagen deze cijfers eind 2021 1,1% respectievelijk 0,5% boven de niveaus van voor de pandemie. Deze substantiële verschillen kunnen worden toegeschreven aan grote multinationals die in Ierland gevestigd zijn, wat leidt tot significante schommelingen in de investeringen in intellectuele-eigendomsproducten.

Het herstel van de economische groei in het eurogebied in 2021 ondervond steun van een tijdig en vastberaden expansief monetair en begrotingsbeleid. Sommige maatregelen hebben de economie ook geholpen zich aan te passen aan door de pandemie veroorzaakte structurele veranderingen die zich nog steeds voordoen. De ECB bleef in 2021 aanzienlijke monetaire beleidsondersteuning bieden om de gevolgen van de pandemie te verzachten. Een accommoderend monetair beleid, met inbegrip van ruime liquiditeitsverhoudingen, waarborgde de kredietstroom naar de reële economie. Wat het begrotingsbeleid betreft, bleven de overheden in het eurogebied in 2021 aanzienlijke begrotingssteun verlenen om de gevolgen van de crisis te verzachten door middel van werktijdverkortingsregelingen, hogere zorguitgaven, andere vormen van steun aan bedrijven en huishoudens en omvangrijke kredietgaranties. Op EU-niveau werd begonnen met de tenuitvoerlegging van het zogeheten Next Generation EU-programma en werd het “Fit for 55”-pakket goedgekeurd, dat moet bijdragen aan een sterker, groener en evenwichtiger herstel in de diverse landen.

Het herstel in het eurogebied werd in 2021 vooral gedragen door de particuliere consumptie

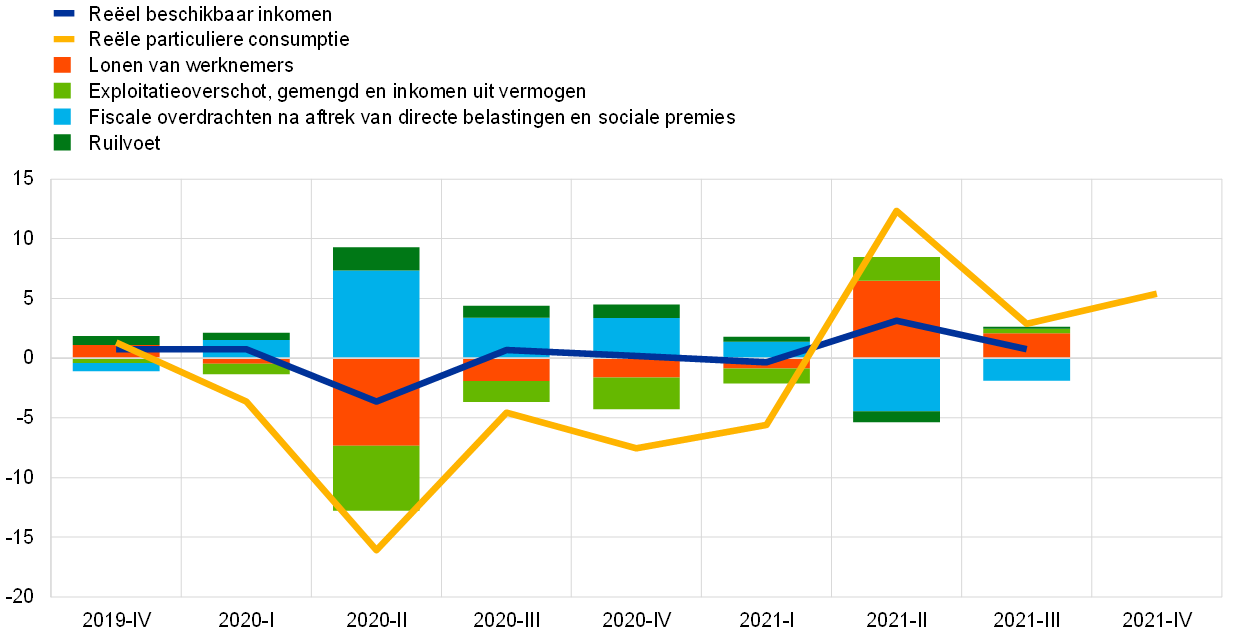

De particuliere consumptie is in 2021 met 3,5% gestegen, waarbij vooral in het tweede en derde kwartaal een sterke opleving viel waar te nemen, voornamelijk als gevolg van de versoepeling van de COVID-19-beperkingen. Het consumentenvertrouwen nam vanaf het voorjaar snel toe naarmate de vaccinatiegraden stegen en de angst voor besmetting afnam, terwijl de financiële situatie van de huishoudens verbeterde, vooral als gevolg van de positieve ontwikkeling van het arbeidsinkomen (zie Grafiek 1.6). De overheidssteun voor het besteedbaar inkomen van huishoudens werd geleidelijk afgebouwd. De bijdrage van de netto begrotingsoverdrachten aan de groei van het reëel besteedbaar inkomen werd in de loop van 2021 negatief, toen het aantal deelnemers aan regelingen voor baanbehoud en andere vormen van begrotingssteun afnam. Als gevolg van de sterke groei van de lonen en de werkgelegenheid was het arbeidsinkomen, dat doorgaans een hogere consumptiequote vertoont dan andere inkomstenbronnen, de belangrijkste bijdrage aan de groei van het reëel besteedbaar inkomen in 2021. De groei van het reëel besteedbaar inkomen werd ook ondersteund door het exploitatieoverschot, het gemengd inkomen en het inkomen uit vermogen, waarvan de bijdragen in de loop van het jaar positief werden, terwijl deze werd getemperd door de negatieve ontwikkelingen van de ruilvoet. Na de door de pandemie veroorzaakte sterke stijging in 2020 is de spaarquote van de huishoudens in 2021 gedaald, maar door de beperkende maatregelen die tijdens het jaar van kracht bleven en de aanhoudende onzekerheid bleef deze boven het niveau van voor de pandemie. De particuliere consumptie bleef daarmee eind 2021 ondanks het sterke herstel onder het niveau van voor de pandemie.

Grafiek 1.6

Particuliere consumptie in het eurogebied en samenstelling van het besteedbaar inkomen van huishoudens

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bron: Eurostat.

Toelichting: De meest recente waarnemingen betreffen het derde kwartaal van 2021 voor het besteedbaar inkomen en de bijdragen en het vierde kwartaal van 2021 voor de particuliere consumptie.

Het prille herstel van de bedrijfs- en woninginvesteringen werd afgeremd door knelpunten aan de aanbodzijde

De bedrijfsinvesteringen (die worden benaderd aan de hand van investeringen met uitzondering van de bouwnijverheid) zijn in de eerste helft van 2021 aangetrokken, toen de maatregelen om de pandemie te beperken werden versoepeld en de economie weer op gang kwam, bij aanhoudend gunstige financieringsvoorwaarden. Knelpunten aan de aanbodzijde – die tot uiting kwamen in langere levertermijnen en hogere inputprijzen – drukten het herstel vanaf het midden van het jaar echter en belemmerden daarmee de bedrijfsinvesteringen. Vervolgens remden de sterk stijgende energieprijzen en de heropleving van de pandemie tegen het einde van het jaar de bedrijfsinvesteringen verder af. Eind 2021 wonnen de bedrijfsinvesteringen opnieuw aan dynamiek, maar bleven ze aanzienlijk onder het niveau van het laatste kwartaal van 2019 (zie Grafiek 1.5). De woninginvesteringen waren daarentegen in het vierde kwartaal van 2020 alweer voorbij het niveau van voor de crisis. In de daaropvolgende kwartalen eisten materiaal- en personeelstekorten hun tol van de winstgevendheid van de bedrijvigheid in de bouw. Toch bleven de gunstige financieringsvoorwaarden en de maatregelen voor inkomensondersteuning, in combinatie met een grote voorraad opgebouwde spaartegoeden, de vraag naar woningen steunen. Eind 2021 lagen de woninginvesteringen ruim boven het niveau van voor de crisis.

De handel in het eurogebied bereikte eind 2021 het niveau van voor de pandemie, waarbij de netto handel positief bijdroeg aan de bbp-groei in het jaar. Aan de invoerzijde werd de krachtige groei die het gevolg was van de voorraadaanlegcyclus afgeremd door een sterke prijsdynamiek, vooral onder invloed van de sterke stijging van de invoerprijzen van energie. De uitvoer, die eind 2020 een sterke opleving had doorgemaakt die door de verwerkende industrie werd aangejaagd, werd gekenmerkt door een herstel met twee snelheden. Terwijl aan de goederenzijde de dynamiek vanaf het tweede kwartaal afzwakte doordat knelpunten in het aanbod en het vervoer cruciale exportsectoren trof, profiteerde de uitvoer van diensten van de heropening van contactintensieve activiteiten zoals toerisme. Tegen het einde van het vierde kwartaal van 2021 lagen zowel de invoer als de uitvoer boven het niveau van voor de crisis.

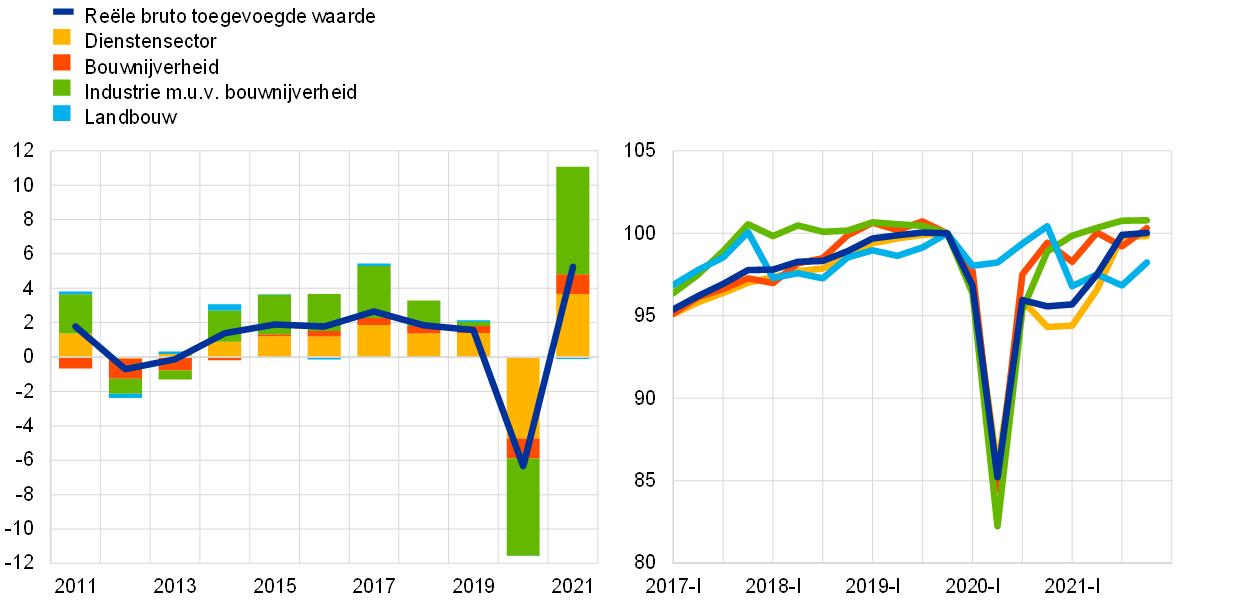

De productiegroei bleef in 2021 ongelijk verdeeld over de sectoren (zie Grafiek 1.7). Zowel de industrie als de dienstensector hebben positief bijgedragen aan de groei; de industrie heeft echter het meest bijgedragen aan de stijging van de reële bruto toegevoegde waarde.

Grafiek 1.7

Reële bruto toegevoegde waarde naar bedrijfstak in het eurogebied

(linkerpaneel: mutaties in procenten per jaar, bijdragen in procentpunten; rechterpaneel: index: 2019-IV = 100)

Bron: Eurostat.

Toelichting: De meest recente waarnemingen betreffen 2021 (linkerpaneel) en het vierde kwartaal van 2021 (rechterpaneel).

Het herstel op de arbeidsmarkt zetten door, zonder echter het niveau van voor de pandemie te bereiken.

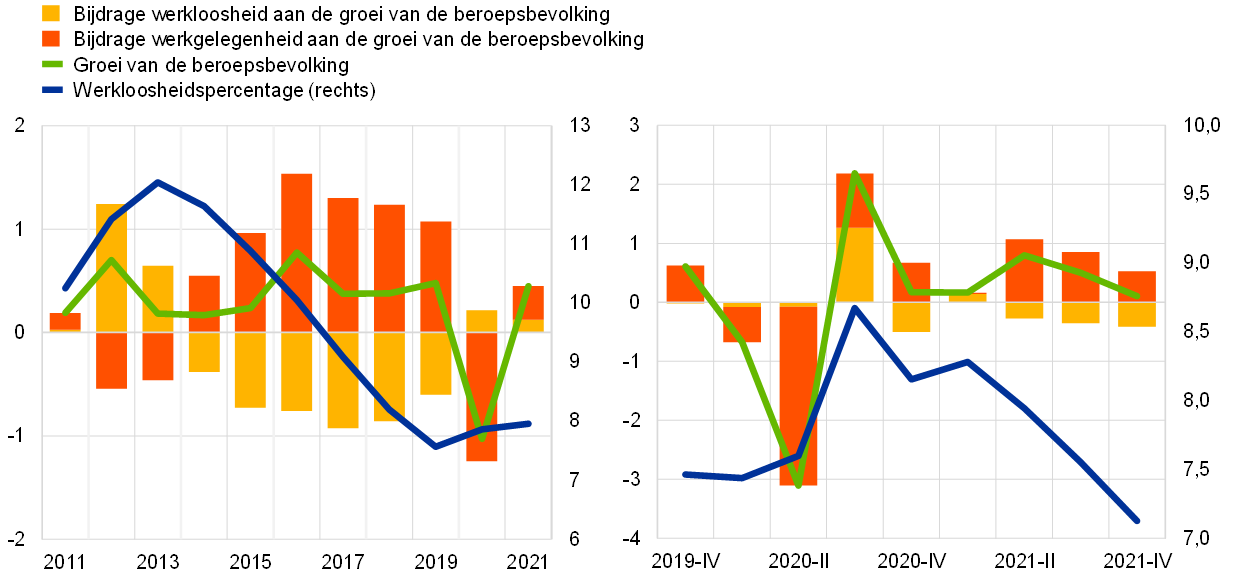

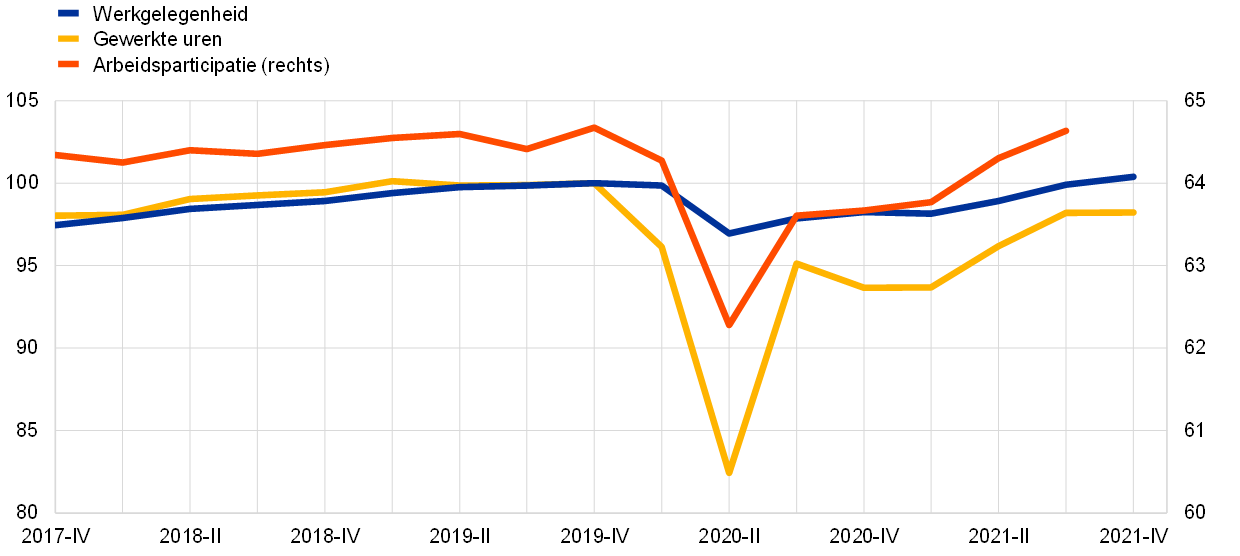

De arbeidsmarkt vertoonde een aanzienlijk herstel parallel aan de opleving van de bedrijvigheid in het eurogebied, hoewel het over het geheel genomen zwakker bleef dan voor de pandemie. De werkloosheid daalde geleidelijk, van 8,2% in januari 2021 tot 7,0% in december, beneden het niveau van voor de crisis (zie Grafiek 1.8).[2] Hoewel regelingen voor baanbehoud een belangrijke rol bleven spelen bij het beperken van ontslagen, mede waardoor menselijk kapitaal werd behouden, nam het beroep op dergelijke regelingen af.[3] Andere arbeidsmarktindicatoren bleven echter onder het niveau van voor de pandemie. Het aantal gewerkte uren lag in het vierde kwartaal van 2021 1,8% onder het niveau van het laatste kwartaal van 2019, terwijl de arbeidsparticipatie in het derde kwartaal van 2021 ongeveer 0,2 procentpunt lager lag (wat neerkomt op een afname met ongeveer 0,4 miljoen werknemers) (zie Grafiek 1.9). De geringere groei van de beroepsbevolking was ten dele te verklaren door de geringe netto-immigratie in het eurogebied. De huidige aanpassing van de arbeidsmarkt verschilde tussen de diverse groepen werknemers, deels als gevolg van het feit dat sommige sectoren zwaarder werden getroffen door pandemiemaatregelen en vrijwillige contactbeperkende maatregelen. In het derde kwartaal van 2021 was de lager opgeleide beroepsbevolking ongeveer 4,2% kleiner dan voor de pandemie en de middelbaar opgeleide beroepsbevolking 1,7% kleiner, maar nam de hoger opgeleide beroepsbevolking met ongeveer 6,8% toe.[4]

Grafiek 1.8

Werkloosheid en beroepsbevolking

(links: mutaties in procenten op kwartaalbasis, bijdragen in procentpunten; rechts: in procenten van de beroepsbevolking)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen 2021 (linkerpaneel) en het vierde kwartaal van 2021 (rechterpaneel), dat gebaseerd is op impliciete maandelijkse gegevens.

Grafiek 1.9

Werkgelegenheid, aantal gewerkte uren en arbeidsparticipatie

(links: index: 2019-IV = 100; rechts: percentages van de beroepsbevolking)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen het vierde kwartaal van 2021 voor de werkgelegenheid en het aantal gewerkte uren en het derde kwartaal van 2021 voor de arbeidsparticipatie.

Terwijl het aantal vacatures toenam, was er ook sprake van een robuuste groei van de werkgelegenheid

De hoge aantallen vacatures, die aanvankelijk voornamelijk beperkt waren tot die sectoren die na de intrekking van de lockdownmaatregelen opnieuw werden opengesteld, breidden zich uit naar andere sectoren naarmate het herstel van de bedrijvigheid doorzette. De werkgelegenheidsgroei trok in het tweede en derde kwartaal van 2021 aan en bleef, ondanks enige tegenwind als gevolg van knelpunten aan de aanbodzijde in de verwerkende industrie, in het vierde kwartaal krachtig en breed gedragen. Hierdoor kwam de werkgelegenheid in de industrie, de bouwnijverheid en de minder contactintensieve dienstensectoren in de buurt van het niveau van voor de pandemie. De werkgelegenheid in de contactintensieve sectoren bleef relatief laag in vergelijking met de niveaus van voor de pandemie.

1.3 Budgettaire beleidsmaatregelen in moeilijke tijden

De overheidsfinanciën stonden opnieuw grotendeels in het teken van de effecten van de pandemie

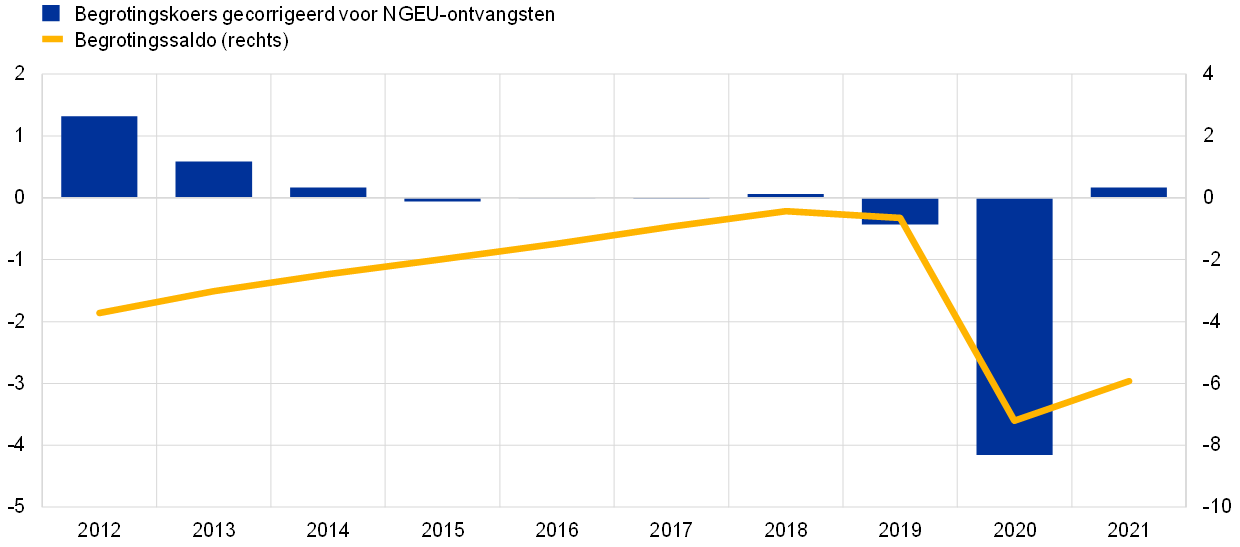

In 2021 stonden de overheidsfinanciën in het eurogebied voor het tweede achtereenvolgende jaar in het teken van de coronapandemie (COVID-19). Vooral in de eerste helft van het jaar werd door overheden op grote schaal extra steun verleend in reactie op nieuwe besmettingsgolven en vanwege de noodzaak het economisch herstel te ondersteunen. Niettemin is het tekort van de totale overheid in het eurogebied volgens de door medewerkers van het Eurosysteem samengestelde macro-economische projecties van december 2021 gedaald (zie Grafiek 1.10) tot 5,9% bbp in 2021 tegenover 7,2% bbp in 2020 dankzij een sterke verbetering van de economische bedrijvigheid. De voortzetting van de hoge niveaus aan begrotingsondersteuning in 2021 kwam tot uiting in de voor subsidies vanuit Next Generation EU (NGEU)[5] gecorrigeerde begrotingskoers, die na een zeer expansief beleid in 2020 grotendeels neutraal was in 2021.

Grafiek 1.10

Begrotingssaldo en begrotingskoers eurogebied

(in procenten bbp)

Bron:Door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied van december 2021 en berekeningen van de ECB.

Toelichting: De begrotingskoersmaatstaf houdt rekening met uitgaven gefinancierd met subsidies uit de faciliteit voor herstel en veerkracht van NGEU en andere structurele EU-middelen (zie voetnoot).

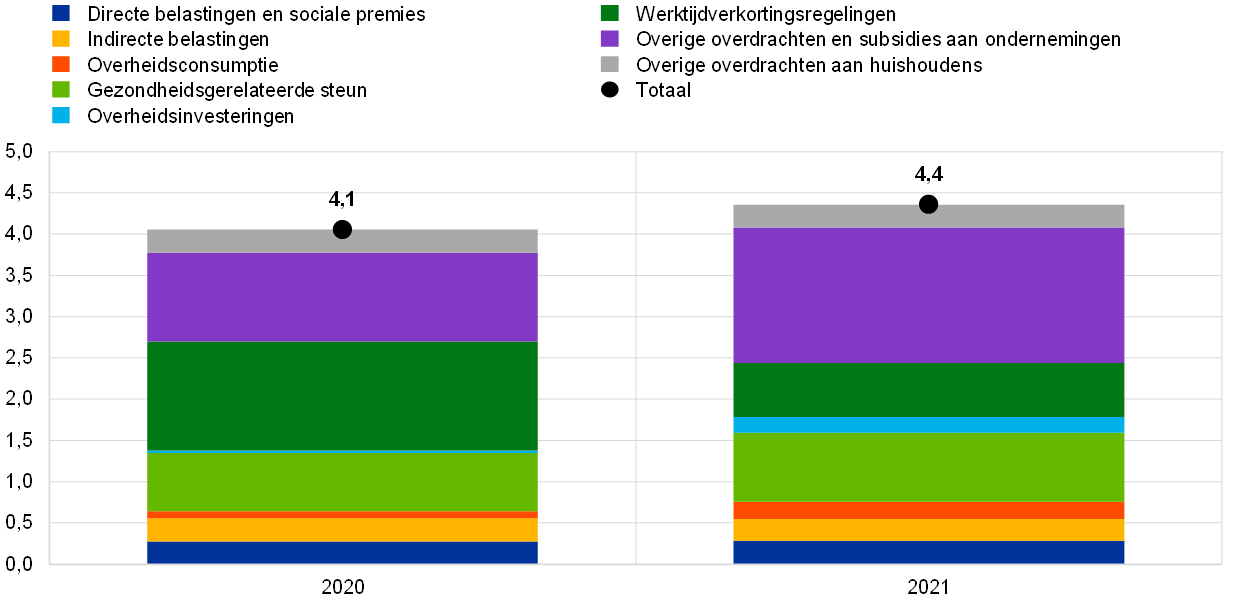

De crisis- en stimuleringsmaatregelen namen enigszins toe doordat de overdrachten aan bedrijven stegen, maar de werktijdverkortingsregelingen werden afgebouwd.

Als percentage van het bbp namen de crisis- en herstelstimuleringsmaatregelen in het eurogebied toe tot 4,4% in 2021, tegenover 4,1% in het voorgaande jaar (zie Grafiek 1.11). Deze stijging was het gevolg van een significant groter bedrag aan overheidsoverdrachten aan bedrijven, maar ook van de opgevoerde steun aan de gezondheidszorg en overheidsinvesteringen. Deze stijgingen werden echter grotendeels gecompenseerd door het afnemende beroep op werktijdverkortingsregelingen. Waar dergelijke regelingen in 2020 het belangrijkste instrument voor overheidssteun waren, zijn ze in 2021 geleidelijk teruggeschroefd, omdat de beperkende maatregelen werden versoepeld en de arbeidsmarkten zich begonnen te herstellen in lijn met een algehele opleving van de economische bedrijvigheid. De verbetering van de productie verklaart ook waarom de schuldquote van het eurogebied in 2021 marginaal is gedaald tot 97%, na een forse stijging in het voorgaande jaar.

Grafiek 1.11

Crisis- en herstelstimuleringsmaatregelen in het eurogebied

(in procenten bbp)

Bronnen: Door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied van december 2021 en berekeningen van de ECB.

Toelichting: De steun voor de gezondheidszorg is gesaldeerd uit de andere weergegeven componenten, wat het grootste effect heeft op de overheidsconsumptie.

Next Generation EU vormt een hoeksteen van de reactie van Europa op de economische uitdagingen van de pandemie

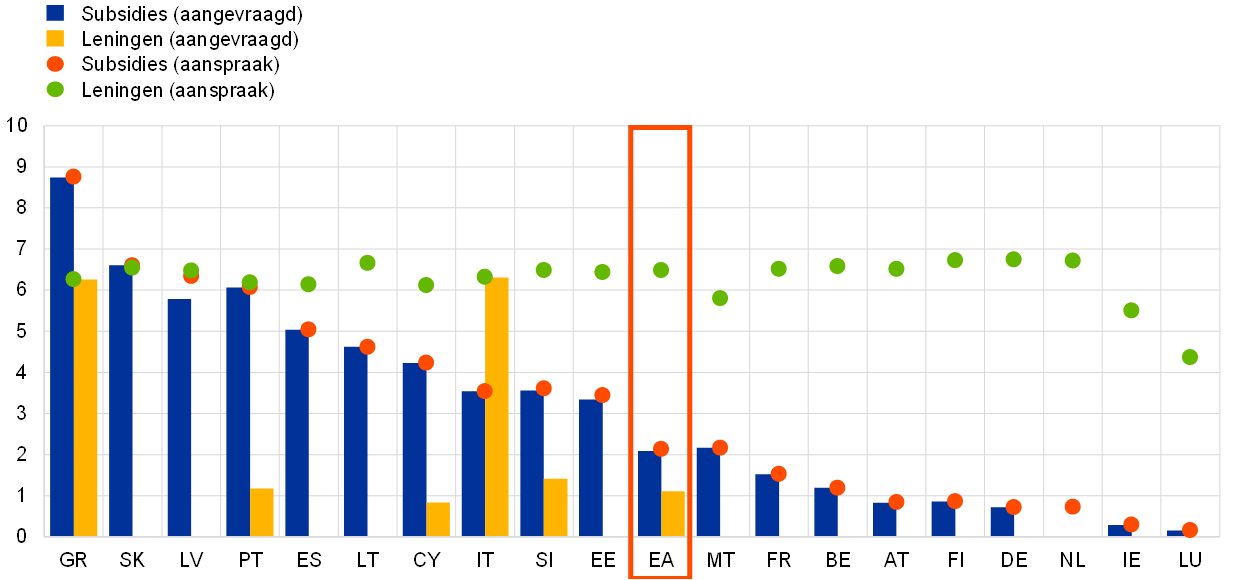

De reacties van de overheden op de begrotingsbehoeften gedurende de afgelopen twee jaar kwamen in de eerste plaats tot uiting in nationaal beleid, maar in toenemende mate ook door middel van initiatieven van de EU als geheel. Een hoeksteen van de gemeenschappelijke beleidsreactie van Europa werd in juli 2020 geïntroduceerd, toen de EU het EU-brede programma voor investeringen en hervormingen Next Generation EU (NGEU) aankondigde. NGEU biedt EU-lidstaten financiële steun, op voorwaarde dat in de periode 2021-2026 concrete investerings- en hervormingsprojecten worden uitgevoerd. Daarvoor wordt een financieringsvolume vrijgemaakt van maximaal € 807 miljard naar het huidige prijsniveau, waarvan € 401 miljard (3,5% van het bbp van het eurogebied) is gericht op landen van het eurogebied, en het resterende deel op andere EU-lidstaten. Ongeveer de helft van de middelen uit de faciliteit voor herstel en veerkracht, veruit het grootste NGEU-programma, wordt ter beschikking gesteld in de vorm van leningen, en de helft in de vorm van subsidies die niet hoeven te worden terugbetaald. In de praktijk zal de subsidiecomponent naar verwachting echter het meest prominent zijn, aangezien alle landen van het eurogebied voornemens zijn ten volle gebruik te maken van hun subsidies, terwijl tot dusverre slechts enkele landen leningen hebben aangevraagd. Een opvallend kenmerk van overdrachten uit de faciliteit voor herstel en veerkracht is dat landen die het hardst door de pandemie zijn getroffen of die een relatief laag bbp per hoofd van de bevolking hebben in aanmerking komen voor een groter aandeel (zie Grafiek 1.12 voor de aanspraken per land). Met name wanneer de herstel- en veerkrachtplannen goed ten uitvoer worden gelegd zou dit moeten bijdragen tot het verkleinen van de verschillen in economische groei tussen landen die de pandemie in het eurogebied verder heeft versterkt.

Grafiek 1.12

Aanspraken op de faciliteit voor herstel en veerkracht en financiering aangevraagd voor eurolanden

(in procenten bbp in 2020)

Bronnen: Europese Commissie en berekeningen van de ECB.

Toelichting: EA: eurogebied De aanspraken die landen hebben op subsidies zijn weergegeven op basis van gegevens van de Europese Commissie. De aanspraken die landen hebben op leningen zijn berekend als 6,8% van hun bbp in 2019. Voor Nederland is geen informatie beschikbaar over subsidie- en leningaanvragen met betrekking tot de faciliteit voor herstel en veerkracht, aangezien dit land nog geen herstel- en veerkrachtplan heeft ingediend.

1.4 Stijging inflatie gedreven door heterogene effecten

De totale HICP-inflatie in het eurogebied bedroeg in 2021 gemiddeld 2,6%, een forse stijging ten opzichte van gemiddeld 0,3% in 2020 (zie Grafiek 1.13). Deze toename is in hoge mate toe te schrijven aan de sterke stijging van de energieprijzen. Daarnaast was in verschillende sectoren de vraag groter dan het beperkte aanbod, wat de inflatiedruk verhoogde na de versoepeling van de pandemiegerelateerde beperkingen en de sterke heropleving van zowel de wereldeconomie als binnenlandse economieën. De stijging van de inflatie op jaarbasis van -0,3% in december 2020 naar 5,0% in december 2021 was ongekend, zowel wat steilheid betreft als qua omvang van de jaarlijkse groei van eind 2021. (Kader 1 gaat dieper in op de factoren die aan deze stijging ten grondslag liggen.) Daarnaast waren er meerdere opwaartse verrassingen in de daadwerkelijke inflatiecijfers. Verwacht werd dat de factoren achter de inflatiestijging in 2021 grotendeels zouden wegebben en dat de inflatie, na op korte termijn hoog te zijn gebleven, in de loop van 2022 zou afnemen. Na de inval van Rusland in Oekraïne in februari 2022 nam de onzekerheid over de inflatievooruitzichten echter aanzienlijk toe.

De sterke stijging van de inflatie werd veroorzaakt door de energie-inflatie, de hervatting van diensten en knelpunten in de toeleveringsketen

De voornaamste bijdrage aan de opleving van de totale inflatie in 2021 was afkomstig van de energiecomponent. Maar vanaf de zomer werden ook de bijdragen van de andere componenten meer uitgesproken. De versoepeling van de lockdown en andere pandemiegerelateerde beperkingen leidden, in combinatie met een expansief begrotings- en monetair beleid, tot vraagherstel, wat met name een impuls gaf aan de dienstverlening aan consumenten. Tegelijkertijd stegen de kosten van ingevoerde en binnenlands geproduceerde goederen als gevolg van de sterke mondiale vraag, knelpunten in de toelevering en de energieprijzen. Dit kwam later in het jaar ook tot uiting in een grotere bijdrage aan de inflatie van de componenten industriële goederen met uitzondering van energie (non-energy industrial goods - NEIG) en dienstenprijzen (zie Grafiek 1.13). De inflatie werd in de tweede helft van het jaar ook in zekere mate in stand gehouden door het effect van de tijdelijke btw-verlaging in Duitsland van het jaar daarvoor.

Grafiek 1.13

Totale inflatie en de componenten ervan

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De bijdragen van HICP-componenten voor 2021 zijn berekend op basis van de HICP-gewichten voor 2020. De invloed van de veranderde gewichten is door de ECB ingeschat. De meest recente waarnemingen betreffen december 2021.

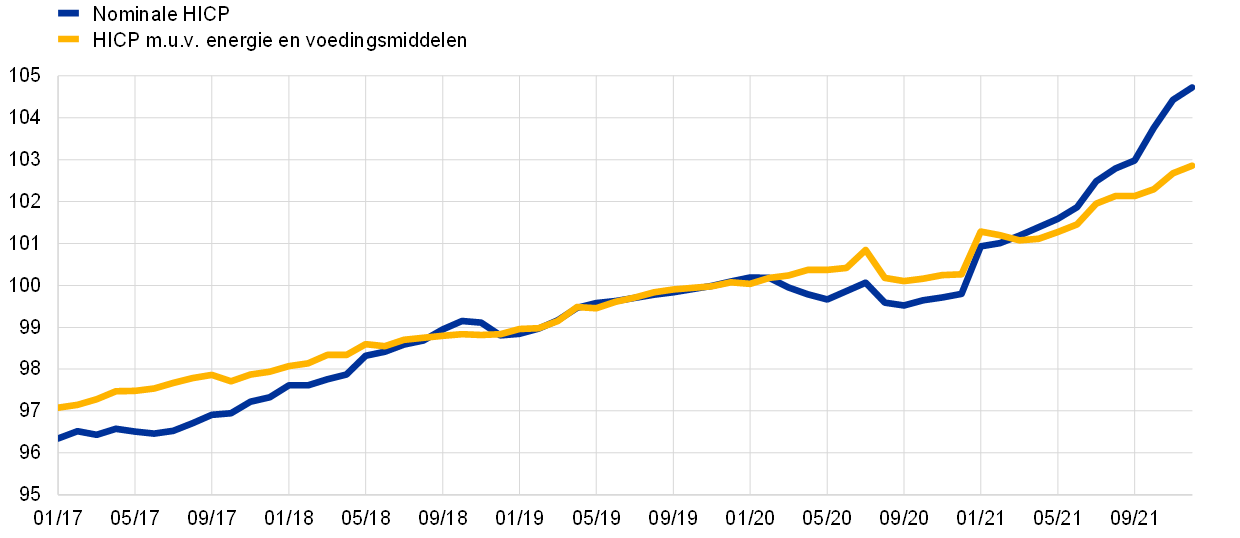

Ook het prijsniveau steeg in de loop van 2021 dynamisch

Aangezien in het twaalfmaands mutatietempo ook het lage beginpunt van het voorgaande jaar tot uiting komt, kan de prijsdynamiek in 2021 ook worden bezien als de ontwikkeling van de indexcijfers voor de totale HICP en de HICP met uitzondering van energie en voedingsmiddelen. De stijging van het prijsniveau in de loop van 2021 verliep steiler dan in de jaren voor de pandemie, toen de inflatiecijfers onder de inflatiedoelstelling van de ECB lagen (zie Grafiek 1.14).

Grafiek 1.14

Totale HICP en HICP m.u.v. energie en voedingsmiddelen

(voor seizoen en aantal werkdagen gecorrigeerde indices; 2019-IV = 100)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen december 2021.

Inflatiecijfers 2021 vertekend door met meting verband houdende factoren

Het vaststellen van de prijsdynamiek en de daaraan ten grondslag liggende factoren vormde in 2021 een bijzondere uitdaging, niet alleen vanwege de economische impact van de pandemie, maar ook vanwege bepaalde met de pandemie samenhangende technische factoren die invloed hadden op de inflatiemeting. De eerste daarvan was de reguliere jaarlijkse aanpassing van de consumptiegewichten voor de samenstelling van de HICP.[6] Doorgaans zijn deze aanpassingen beperkt, maar in 2020 is het consumptiepatroon als gevolg van de pandemie en de diverse beperkende maatregelen sterk veranderd. Zo kregen de aan reizen gerelateerde HICP-componenten in het HICP-mandje voor 2021 minder gewicht als gevolg van het beperkte toerisme in 2020. Al met al hadden veranderingen in de gewichten een aanzienlijke, veelal opwaartse in plaats van neerwaartse invloed op de inflatie op jaarbasis in de afzonderlijke maanden van 2021. Voor het jaar 2021 als geheel was de totale geschatte impact negatief en bedroeg deze 0,2 procentpunten (zie Grafiek 1.13). Een tweede technische factor was dat in een aantal maanden van 2020 en 2021 de prijzen voor verschillende HICP-componenten (bijvoorbeeld horeca en reizen) als gevolg van de COVID-19-beperkingen niet langs de gebruikelijke wegen konden worden verzameld en werden vervangen door prijzen die werden geïmputeerd, d.w.z. met andere methoden zijn verkregen.[7] Een derde technische factor was het feit dat de seizoensgebonden uitverkoopperiodes in 2020 en 2021 naar andere maanden dan gebruikelijk verschoven, wat leidde tot een aanzienlijke volatiliteit van het twaalfmaands mutatietempo van de prijzen voor industriële goederen met uitzondering van energie, onder invloed van de componenten kleding en schoeisel.

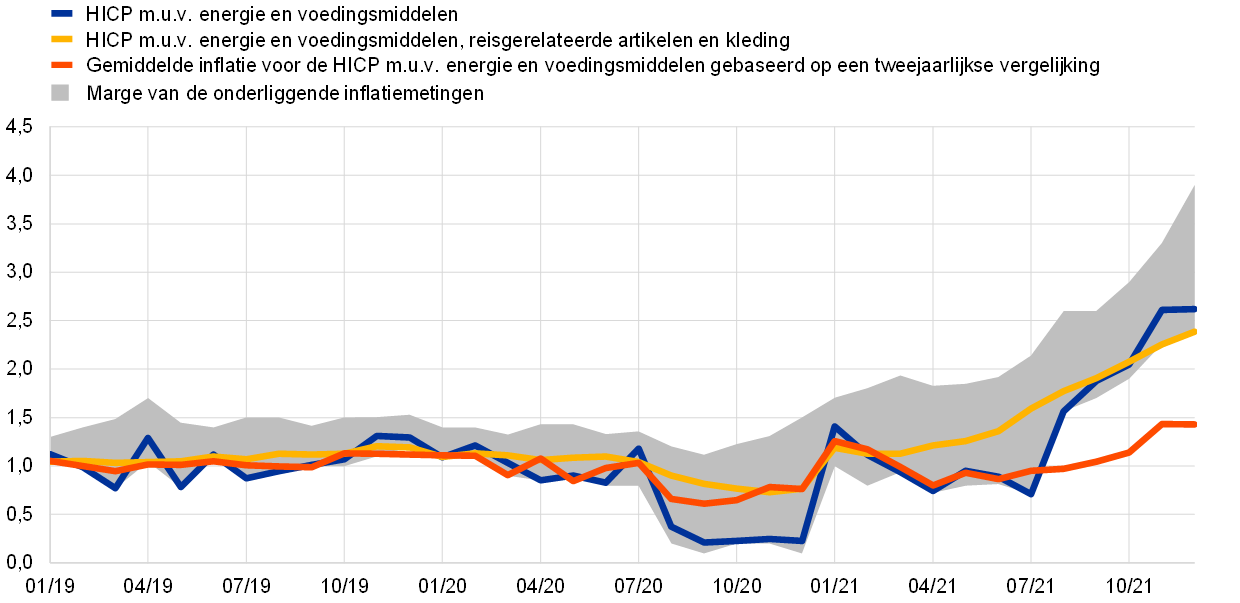

De onderliggende inflatie steeg, maar als de met de pandemie verband houdende volatiliteit wordt uitgefilterd wel gematigder

Gelet op deze technische factoren is ook enige voorzichtigheid geboden bij het interpreteren van de ontwikkelingen van de HICP-inflatie met uitzondering van energie en voedingsmiddelen. Diverse indicatoren van de onderliggende inflatie, zoals maatstaven op basis van eliminatie, statistische maatstaven en econometrisch geraamde maatstaven, trokken in de loop van het jaar eveneens aan (zie Grafiek 1.15).[8] De inflatiepercentages gebaseerd op deze maatstaven lagen eind 2021 tussen de 2,4% en 3,9%. Daarnaast was de prijsdynamiek in 2020 in het algemeen gematigd, wat opwaartse basiseffecten voor de mutatietempo’s in 2021 met zich meebracht. Daardoor kan het inflatieverloop in 2021 op een alternatieve wijze worden beschouwd door te kijken naar de prijsveranderingen in dezelfde maand twee jaar eerder, gedeeld door twee om zo op de gemiddelde verandering per jaar te komen. Op die manier worden vertekeningen als gevolg van de zeer lage inflatie aan het begin van de pandemieperiode effectief geminimaliseerd. Aldus berekend steeg de HICP-inflatie met uitzondering van energie en voedingsmiddelen in december 2021 met ongeveer 1,4%, dus ruwweg de helft van het gepubliceerde twaalfmaands groeitempo van 2,6% (zie Grafiek 1.15). Deze reeks is in de laatste maanden van 2021 echter ook gestegen, naar een niveau dat voor het laatst in 2013 werd waargenomen, in de eerste jaren van het door lage inflatie gekenmerkte decennium vóór de pandemie.

Grafiek 1.15

Indicatoren van de onderliggende inflatie

(mutaties in procenten per jaar)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: Deze bandbreedte omvat permanente en tijdelijke maatstaven op basis van eliminatie, statistische maatstaven en econometrische maatstaven (Supercore en de Persistente en Gemeenschappelijke Inflatiecomponent (PCCI)); zie voetnoot 8 voor een beschrijving van de onderliggende inflatiemaatstaven. De meest recente waarnemingen betreffen december 2021.

Producentenprijzen voor goederen sterk gestegen en arbeidskosten aanhoudend gematigd

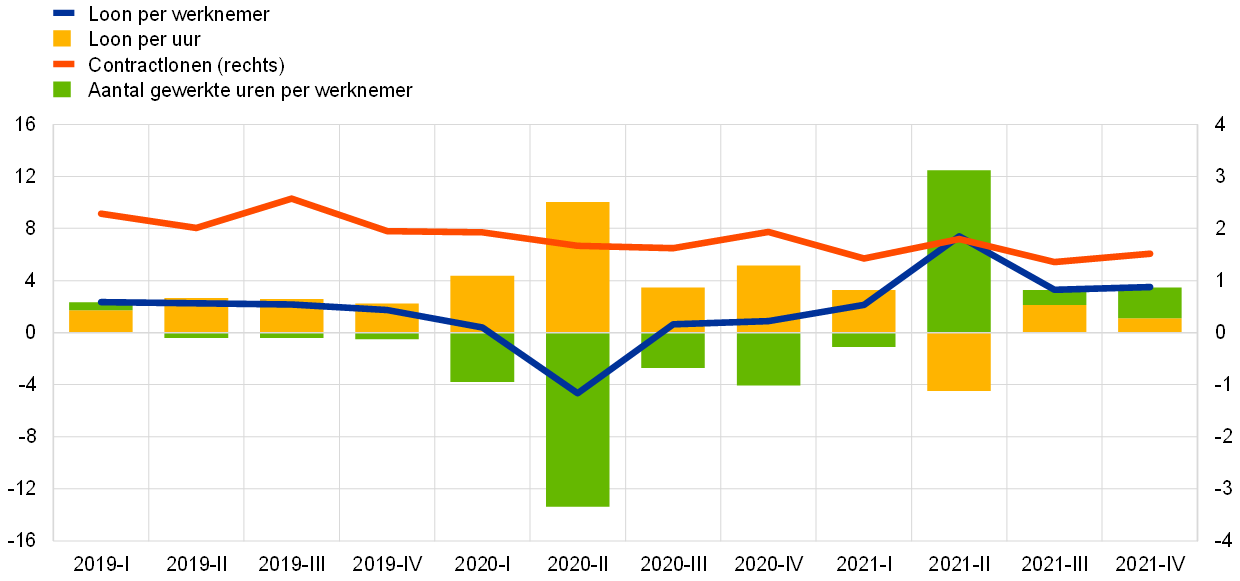

Kostendruk speelde een belangrijke rol in het verloop van de consumptieprijsinflatie in 2021. De druk op het productieproces nam in alle stadia van de prijsketen aanzienlijk toe, vooral in de beginstadia en in de prijzen van halffabricaten, door knelpunten in het aanbod en, met name in de tweede helft van 2021, tot op zekere hoogte ook door de stijging van de energieprijzen. De stijging van de prijzen van ingevoerde producten was iets hoger dan in 2020, deels als gevolg van een depreciatie van de euro. De impact van de kostendruk op de producentenprijzen voor consumptiegoederen met uitzondering van voedingsmiddelen - een belangrijke indicator voor de prijsdynamiek van industriële goederen met uitzondering van energie - was gematigder dan in de eerdere stadia van de prijsketen, maar nog steeds op een historisch hoog niveau. Een brede maatstaf voor de binnenlandse kostendruk is de groei van de bbp-deflator, die in 2021 gemiddeld 2,0% bedroeg, en dus boven het gemiddelde over het voorgaande jaar lag. De sterke basiseffecten en de impact van de steunmaatregelen van overheden leidden tot enige volatiliteit in de kostencomponenten gerelateerd aan de arbeidskosten per eenheid product en de winst per eenheid product. Doordat het beroep op de regelingen voor het baanbehoud afnam en de meeste werknemers weer hun volledige salaris ontvingen, steeg de groei van de loonsom per werknemer van -0,6% in 2020 naar gemiddeld 4,0% in 2021. Doordat de productiviteit per persoon tegelijkertijd steeg door het extra aantal gewerkte uren, kwam deze scherpe stijging niet tot uiting in de arbeidskosten per eenheid product. Het effect van de overheidssteunregelingen bleef daarmee de interpretatie van loonindicatoren zoals de loonsom per werknemer en de loonsom per gewerkt uur bemoeilijken (zie Grafiek 1.16) De groei van de contractlonen wordt minder sterk beïnvloed door dergelijke maatregelen en bleef gematigd, met een afname naar gemiddeld 1,5% in 2021 ten opzichte van 1,8% in 2020.[9] Mogelijk was dit echter ook het gevolg van vertragingen in de loononderhandelingen die het gevolg waren van de pandemie.

Grafiek 1.16

Indicatoren van arbeidskosten

(mutaties in procenten per jaar)

Bronnen: Eurostat, ECB en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen het vierde kwartaal van 2021 voor de contractlonen en het derde kwartaal van 2021 voor de overige componenten.

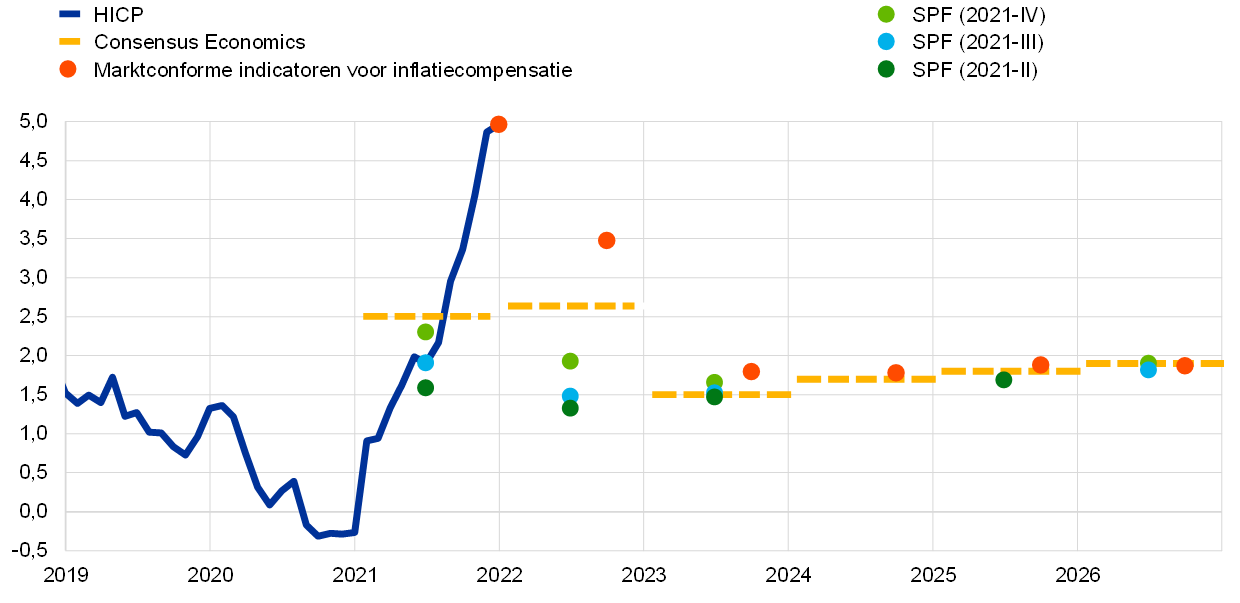

De indicatoren van de inflatieverwachtingen op langere termijn stegen in de richting van de inflatiedoelstelling van de ECB

De inflatieverwachtingen voor de langere termijn van professionele voorspellers, die eind 2020 nog 1,7% bedroegen, stegen in de loop van 2021 naar 1,9% (zie Grafiek 1.17). Volgens de uitkomsten van een speciale vragenlijst die werd verstuurd aan de respondenten van de Survey of Professional Forecasters (SPF) van de ECB heeft de communicatie van de nieuwe monetairbeleidsstrategie deze bijstelling van de verwachtingen mede ondersteund.[10] De marktgebaseerde indicatoren van inflatiecompensatie voor de langere termijn, met name de vijfjaars geïndexeerde swaprente vijf jaar vooruit, volgden een vergelijkbaar traject en stegen in de loop van 2021 geleidelijk. Tegen het einde van het jaar bewoog deze indicator zich net onder het 2%-niveau, na daar in oktober kort boven te hebben gelegen. Schattingen van inflatierisicopremies die onderdeel zijn van de inflatiecompensatie die beleggers verlangen, wijzen erop dat inflatierisicopremies voor de verschillende looptijden in 2021 voor de eerste keer in enkele jaren positief werden. Als de inflatiecompensatie hiervoor wordt gecorrigeerd, blijkt dat de stijging van de daadwerkelijke inflatieverwachtingen voor de langere termijn, zoals die besloten liggen in marktgebaseerde maatstaven voor de inflatiecompensatie, gematigder was.[11]

Grafiek 1.17

Enquêtegebaseerde indicatoren van de inflatieverwachtingen en marktgebaseerde indicatoren van inflatiecompensatie

(mutaties in procenten per jaar)

Bronnen: Eurostat, Refinitiv, Consensus Economics, ECB (SPF) en berekeningen van de ECB.

Toelichting: Het verloop van de marktgebaseerde indicatoren van de inflatiecompensatie is gebaseerd op de eenjaars contante inflatieswaprente (ILS) en de eenjaars ILS-termijnrentes een, twee, drie en vier jaar vooruit. De meest recente waarnemingen voor ILS-cijfers betreffen 30 december 2021. De SPF voor het vierde kwartaal van 2021 is uitgevoerd tussen 1 en 11 oktober 2021. De afsluitingsdata van Consensus Economics zijn 8 december 2021 voor de prognoses voor 2021 en 2022 en 14 oktober 2021 voor de prognoses voor de langere termijn.

Prijzen voor huiseigenaren stegen terwijl huurdynamiek gematigd bleef

De herziening van de monetairbeleidsstrategie maakte de noodzaak zichtbaar om de kosten van het eigenwoningbezit in de HICP op te nemen. In 2021 is aanzienlijke vooruitgang geboekt het ontwikkelen van hiermee verband houdende indicatoren. Er moet echter nog meer gebeuren, bijvoorbeeld door de consumptiecomponent beter te scheiden van de investeringscomponent van de in de ramingen opgenomen woningaankopen.[12] Een experimentele index, die het HICP-mandje combineert met de uitgaven aan het eigenwoningbezit zou door het Europese Statistische Systeem al in 2023 beschikbaar kunnen worden gemaakt, om rond 2026 te worden gevolgd door een officiële index. Tot nu toe zijn voor deze kosten slechts experimentele ramingen beschikbaar geweest, die in de eerste drie kwartalen van 2021 waarschijnlijk met gemiddeld 4,8% op jaarbasis zijn gestegen, tegenover 2,6% in 2020, en dus veel dynamischer waren dan de huurprijzen, die wel in de HICP zijn opgenomen. De HICP-huren van huurders stegen in 2021 met 1,2%, tegenover 1,3% in 2020. De sterkere stijging van de woonkosten van woningeigenaren is deels toe te schrijven aan de aard van de raming: de index omvat een component die verband houdt met de aankoop van nieuwe woningen, die nauw aansluit bij de huizenprijzen. Wat de huizenprijzen betreft, steeg de groei van de huizenprijsindicator van de ECB in de eerste drie kwartalen van 2021 van 5,4% in 2020 tot gemiddeld 7,5% op jaarbasis in 2021. De uitbundige huizenmarkt werd weerspiegeld in de HICP-dynamiek van enkele kleinere posten. Zo waren mensen bijvoorbeeld vaker thuis totdat de pandemiemaatregelen tegen het einde van het voorjaar van 2021 werden versoepeld. Deze verandering leidde tot een stijging van de vraag naar woningrenovatie, waardoor de prijzen van woninggerelateerde goederen en diensten, zoals onderhoud en reparaties en het leggen van tapijten en vloeren, stegen.

Kader 1

Factoren die ten grondslag liggen aan de sterke stijging van de HICP-inflatie

De totale HICP-inflatie in het eurogebied op jaarbasis kwam in december 2021 uit op 5,0%, tegenover -0,3% in december 2020, 0,3% over heel 2020 en gemiddeld 0,9% over de vijf jaar voor de pandemie. Deze stijging was voornamelijk toe te schrijven aan een sterke stijging van de energie-inflatie, maar ook aan een toename van de HICP-inflatie met uitzondering van energie en voedingsmiddelen, doordat de vraag in sommige sectoren het aanbod overtrof tegen de achtergrond van het herstel uit de COVID-19-pandemie, zowel wereldwijd als in het eurogebied. Mogelijk hebben bedrijven prijzen ook verhoogd om de inkomstenderving tijdens de periodes van strengere COVID-19-beperkingen te compenseren.

De lage prijsniveaus in 2020 zijn een belangrijke factor bij het beoordelen van de sterke inflatiestijging in de loop van 2021, aangezien deze de basis vormen voor de berekening van de groeicijfers op jaarbasis voor 2021. Zo kelderde de olieprijs, en vervolgens ook de consumptieprijzen voor energie, zodra de pandemie uitbrak. Ongeveer de helft van de energie-inflatie in het laatste kwartaal van 2021 kan worden toegeschreven aan het lage prijsniveau van 2020.[13] Voor de prijzen van voedingsmiddelen werkte dit effect in tegengestelde richting: na de door de pandemie veroorzaakte piek in het voorjaar van 2020 was het verloop van de voedselprijzen in de eerste helft van 2021 relatief gematigd. Ook vloeiden er basiseffecten voort uit wijzigingen in de indirecte belastingen, in het bijzonder de tijdelijke verlaging van het btw-tarief in Duitsland van juli tot december 2020 in reactie op de crisis. Het terugdraaien van die verlaging dreef de inflatie in het eurogebied in januari 2021 op, maar had ook in de tweede helft van 2021 een opwaarts effect, omdat de vergelijking met het niveau van een jaar daarvoor werd gemaakt op basis van prijzen met het verlaagde belastingtarief.[14] Hoewel de prijsdynamiek binnen het jaar een grotere rol speelde, verklaren de effecten op de inflatie op jaarbasis die verband houden met de lage basis in 2020 samen bijna 2 procentpunten van de gehele stijging van de totale HICP-inflatie met 5,3 procentpunten in december 2021 ten opzichte van december 2020 (zie Grafiek A).

Grafiek A

Cumulatieve verandering in the totale HICP-inflatie gedurende 2021 in vergelijking met december 2020

(procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De grafiek toont voor elke maand van 2021 het verschil tussen de inflatie in die maand en de inflatie in december 2020. Zo lag de inflatie in augustus 2021 ongeveer 3 procentpunten hoger dan in december 2020. Voor circa de helft kan dit verschil worden verklaard door een basiseffect, namelijk het lage niveau van de vergelijkingsbasis in 2020.

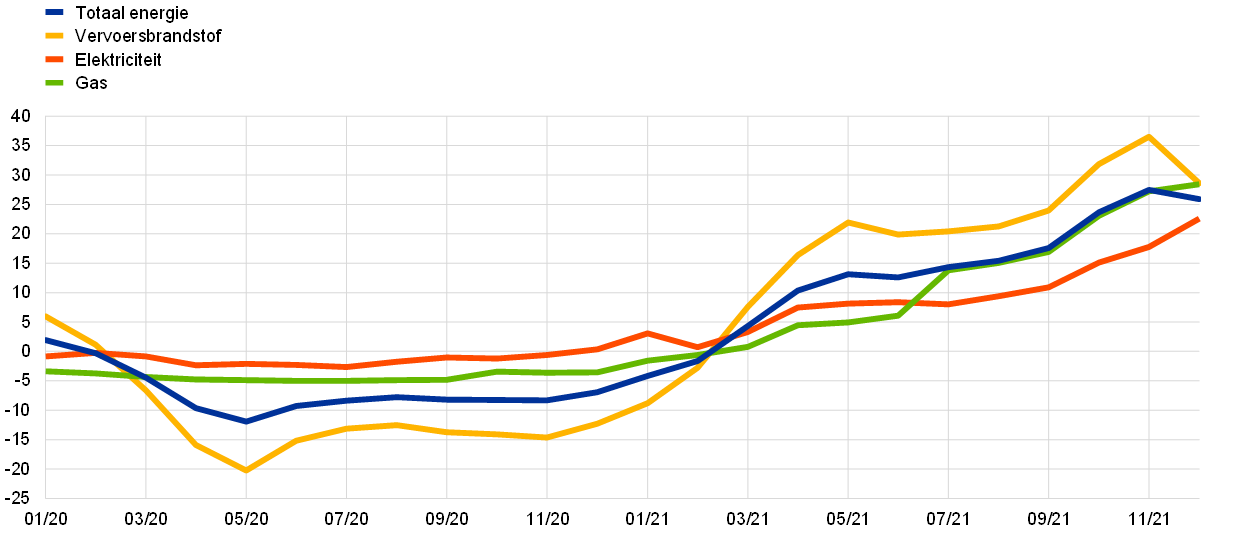

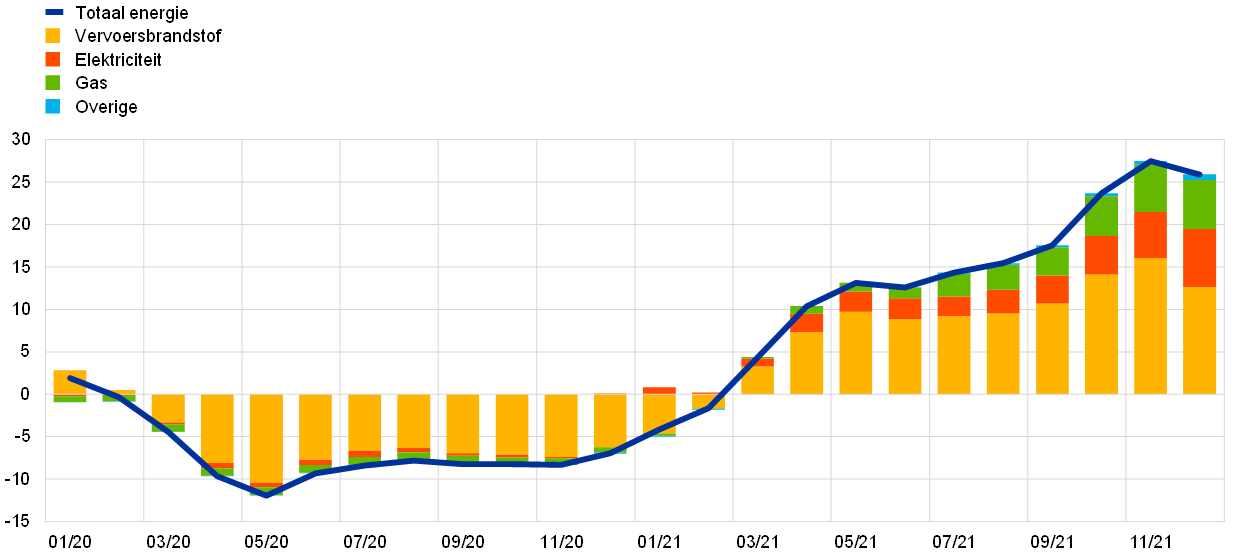

Een tweede factor achter de sterke stijging van de inflatie was het feit dat de consumptieprijzen voor energie in 2021 niet alleen normaliseerden, maar sterk bleven stijgen. De extra stijging deed zich aanvankelijk vooral voor in de prijzen voor brandstoffen voor vervoer, toen de mondiale vraag naar olie aantrok in lijn met het aanhoudende herstel, terwijl het aanbod enigszins beperkt bleef. Later in de zomer stegen ook de gas- en elektriciteitsprijzen sterk (zie Grafiek B, paneel a). Dit was het gevolg van een hogere vraag, maar ook van enige aanbodbeperkingen met betrekking tot aardgas. De vraag naar gas in Europa was buitengewoon hoog door de koude winter van 2020-2021 en de kalme wind in de zomer van 2021, waardoor windenergie werd vervangen door met gas opgewekte energie.[15] Bovendien was de gasvoorziening vanuit Noorwegen in de eerste helft van het jaar minder als gevolg van onderhoudswerkzaamheden aan pijpleidingen en was in de zomer de invoer van gas uit Rusland door de EU relatief laag. Door het wereldwijde herstel nam ook de vraag naar gas toe, vooral in China. Consumenten besteden een groter deel van hun energie-uitgaven uit aan brandstoffen voor vervoer (circa 40%) dan aan gas (circa 30%) en elektriciteit (circa 20%), en het verloop van de brandstofprijzen is gewoonlijk de belangrijkste determinant van de energie-inflatie. De stijging van de gas- en elektriciteitsprijzen in het najaar van 2021 resulteerde echter in een historisch hoge bijdrage van deze componenten aan de energie-inflatie in het eurogebied (zie Grafiek B, paneel b).

Grafiek B

Verloop van de energie-inflatie

(mutaties in procenten per jaar; bijdragen in procentpunten)

a) HICP-inflatie op jaarbasis voor energie en de belangrijkste componenten ervan

b) Bijdrage van de belangrijkste componenten aan het jaarlijkse inflatiecijfer voor energie

Bronnen: Eurostat en berekeningen van de ECB.

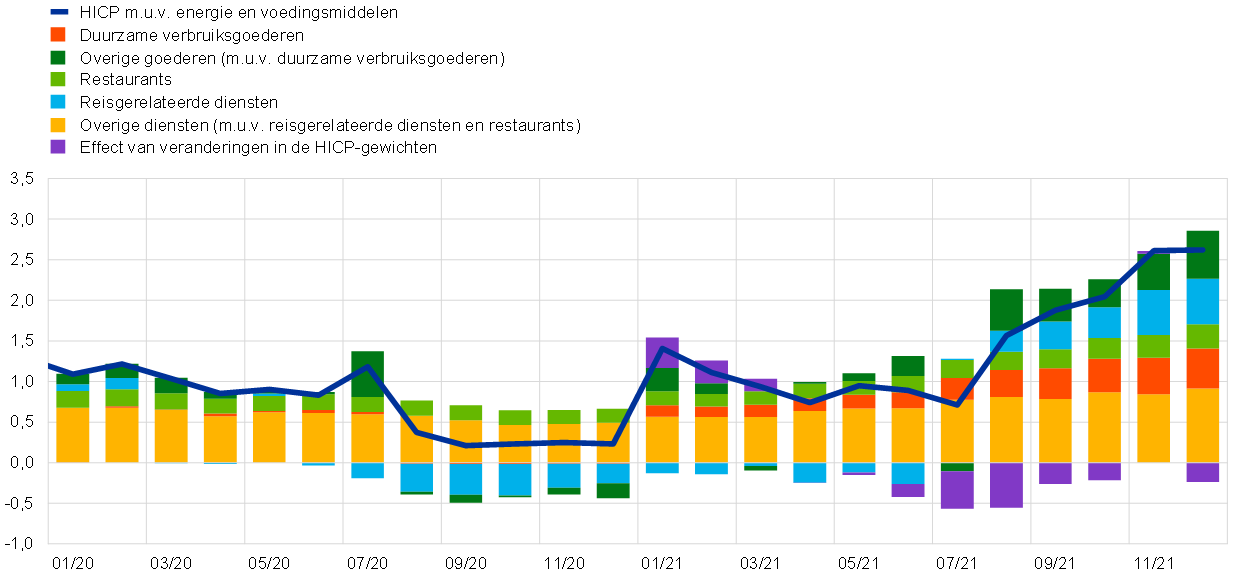

De derde belangrijke factor achter de snelle stijging van de inflatie was de prijsdruk die ontstond tegen de achtergrond van de heropening van de economie na een periode van pandemiemaatregelen. Zowel de wereldwijde als de binnenlandse vraag trok sterk aan en overtrof het beperkte aanbod in sommige sectoren. Daardoor ontstonden wereldwijd aanbodtekorten en stegen de transportkosten rond de jaarwisseling 2020-2021 sterk.[16] De producentenprijzen in het eurogebied zijn gedurende heel 2021 gestaag gestegen, niet alleen voor halffabricaten, maar ook voor consumptiegoederen. Er is geen direct en stabiel verband tussen producenten- en consumptieprijzen, maar met name in de tweede helft van 2021 was er een geleidelijke stijging van de consumptieprijzen van duurzame goederen merkbaar (zie Grafiek C).[17] De prijsdynamiek werd meer geprononceerd voor nieuwe en tweedehands auto’s, fietsen en motoren, evenals voor diverse elektronische artikelen zoals IT-producten en televisies - allemaal artikelen die waarschijnlijk zijn getroffen door productietekorten, bijvoorbeeld voor halfgeleiders, of knelpunten in de wereldwijde transport- en leveringsketens.

Grafiek C

Uitsplitsing van de HICP-inflatie met uitzondering van energie en voedingsmiddelen

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De bijdragen van de componenten voor 2021 zijn berekend op basis van HICP-gewichten voor 2020. De invloed van de verandering in HICP-gewichten is door de ECB ingeschat.

Een van de sectoren die het hardst door de pandemiebeperkingen werden getroffen was die van contactintensieve diensten. Toen de beperkingen eenmaal geleidelijk werden versoepeld, nam de prijsdynamiek daarvan toe. Zo was bijvoorbeeld de versnelling van het twaalfmaands mutatietempo voor reisgerelateerde diensten (zoals accommodatie, luchtvervoer en pakketreizen) met name zichtbaar aan het begin van het vakantieseizoen in de zomer van 2021 (zie Grafiek C).[18] Net als bij de energieprijzen kwam in deze stijging ook deels de vergelijking met de lage prijzen in het voorgaande jaar tot uiting. Daarnaast trok de prijsdynamiek voor restaurantprijzen eveneens geleidelijk aan na de heropening in het najaar van 2021. De hogere inflatiecijfers voor contactintensieve diensten weerspiegelde niet alleen de plotselinge opleving van de vraag, maar ook de hogere kosten en de verminderde capaciteit die het gevolg waren van de pandemiemaatregelen en de tekorten aan arbeidskrachten. Sommige bedrijven vonden het namelijk lastig om tijdens de sluitingen ontslagen personeel weer in dienst te nemen.

Tot slot werd de volatiliteit van de inflatie in 2021 beïnvloed door een aantal andere specifieke factoren, zoals beschreven in de hoofdtekst van Paragraaf 1.4. Zo werd bijvoorbeeld de prijsdynamiek voor kleding en schoeisel beïnvloed door veranderingen in het tijdstip van de seizoensuitverkopen, en was de verandering in de gewichten voor HICP-componenten in 2021 ongewoon groot, met een bijzonder aanzienlijk effect op de HICP-inflatie met uitzondering van energie en voedingsmiddelen (zie Grafiek C).

Al met al hield de stijging van de HICP-inflatie in 2021 voornamelijk verband met bijzondere factoren die zich manifesteerden tegen de achtergrond van de COVID-19-pandemie en het economisch herstel. De ongekende aard van de crisis en de specificiteit van de factoren achter de sterke inflatiestijging tijdens het herstel duiden op een bijzonder grote onzekerheid en op uitdagingen bij het beoordelen van het verloop van de inflatie in de komende periode.

1.5 Krediet- en financieringsvoorwaarden bleven gunstig dankzij aanhoudende daadkrachtige beleidsmaatregelen

Aanhoudende activa-aankopen en communicatie door de ECB temperden de opwaartse druk op langetermijnrendementen

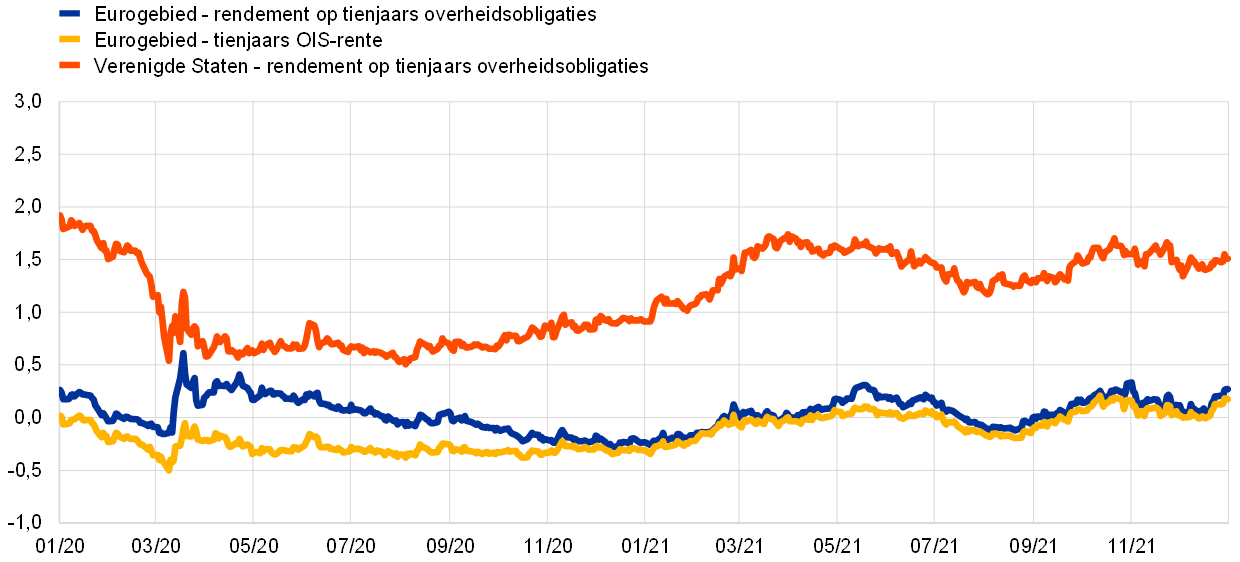

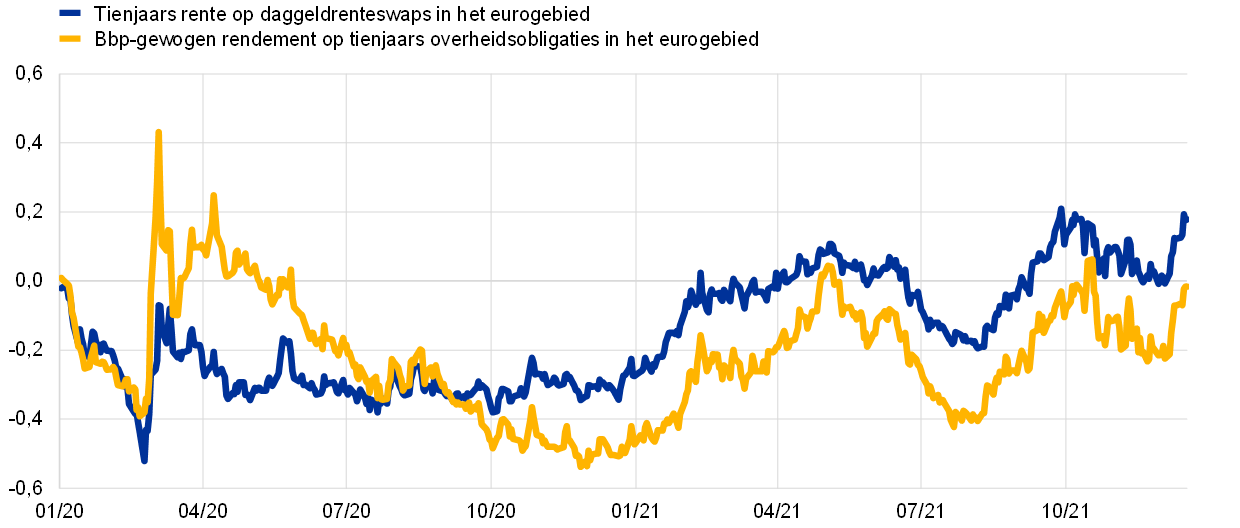

In combinatie met verbeteringen in de strijd tegen de pandemie verleende de stimulans vanuit het budgettaire, monetaire en prudentiële beleid steun aan de krachtige heropleving van de economische bedrijvigheid in 2021 (zie Paragraaf 1.2). In de tweede helft van het jaar begonnen beleggers tevens een hogere vergoeding voor blootstelling aan de inflatiedynamiek te verlangen en hun inflatieverwachtingen voor de lange termijn en risicopremies opwaarts bij te stellen, wat leidde tot een stijging van de langetermijnrente (zie Grafiek 1.18). Tegen deze achtergrond bevestigde de ECB opnieuw haar accommoderende beleidskoers en haar streven om gunstige financieringsvoorwaarden in het eurogebied in stand te houden. Dit hielp de rendementen in het eurogebied althans gedeeltelijk af te schermen tegen ontwikkelingen op de mondiale markten, waar een hoger dan verwachte inflatie marktdeelnemers ertoe aanzette om een eerder dan aanvankelijk verwachte monetairbeleidsverkrapping in een aantal ontwikkelde economieën in te prijzen. Daarnaast hielp de communicatie van de ECB over haar ondersteunende monetairbeleidskoers en aanhoudende grootschalige activa-aankopen te voorkomen dat de rendementsecarts tussen overheidsobligaties toenamen, wat wil zeggen dat het verloop van de rendementen op overheidsobligaties in de buurt bleef van dat van de overeenkomstige risicovrije rente. Als gevolg daarvan nam het bbp-gewogen gemiddelde van de rendementen op tienjaars overheidsobligaties in het eurogebied in 2021 gestaag toe tot 0,27% op 31 december, 51 basispunten hoger dan eind 2020 (zie Grafiek 1.18). Meer in het algemeen bleven de financieringsvoorwaarden in het eurogebied gunstig.

Grafiek 1.18

Langetermijnrendementen in het eurogebied en de Verenigde Staten

(procenten per jaar; daggegevens)

Bronnen: Bloomberg, Refinitiv en berekeningen van de ECB.

Toelichting: De gegevens over het eurogebied hebben betrekking op het bbp-gewogen gemiddelde rendement op tienjaars overheidsobligaties en op de tienjaars overnight index-swaprente (OIS-rente). De meest recente waarnemingen betreffen 31 december 2021.

Aandelenmarkten gesteund door winstverwachtingen voor de lange termijn

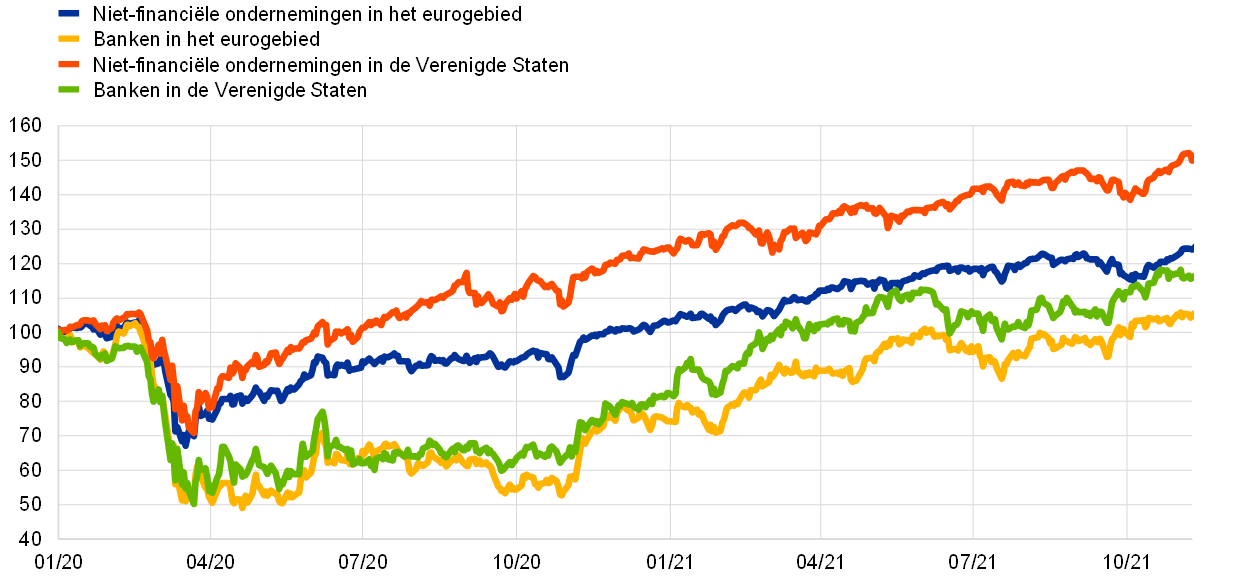

Door de aanhoudende inzet voor monetaire en budgettaire ondersteuning droeg de heropleving van de economische bedrijvigheid in 2021 bij aan een gestage stijging van de aandelenkoersen in het eurogebied, die werd gedreven door zeer robuuste en veerkrachtige winstverwachtingen voor de lange termijn. Van medio september tot medio oktober werd deze tendens tijdelijk onderbroken doordat de marktverwachting van een mogelijke afbouw van de activa-aankopen door het Federal Reserve System de dynamiek van de aandelenmarkten wereldwijd drukte. Op sectorniveau stegen de koersen van de bankaandelen in het eurogebied, die in 2020 waren gedaald, significant sneller dan die van niet-financiële waarden. Zo lag de veelomvattende index voor aandelenkoersen van niet-financiële ondernemingen in het eurogebied op 31 december 2021 circa 19% boven het niveau van eind 2020, terwijl de stijging van de aandelenkoersen van banken in het eurogebied significant hoger was en ruim 30% bedroeg (zie Grafiek 1.19).

Grafiek 1.19

Aandelenindices in het eurogebied en de Verenigde Staten

(index: 1 januari 2020 = 100)

Bronnen: Bloomberg, Refinitiv en berekeningen van de ECB.

Toelichting: Voor het eurogebied worden de EURO STOXX-bankenindex en de Refinitiv-beursindex voor niet-financiële ondernemingen getoond en voor de Verenigde Staten de S&P-bankenindex en de Refinitiv-beursindex voor niet-financiële ondernemingen. De meest recente waarnemingen betreffen 31 december 2021.

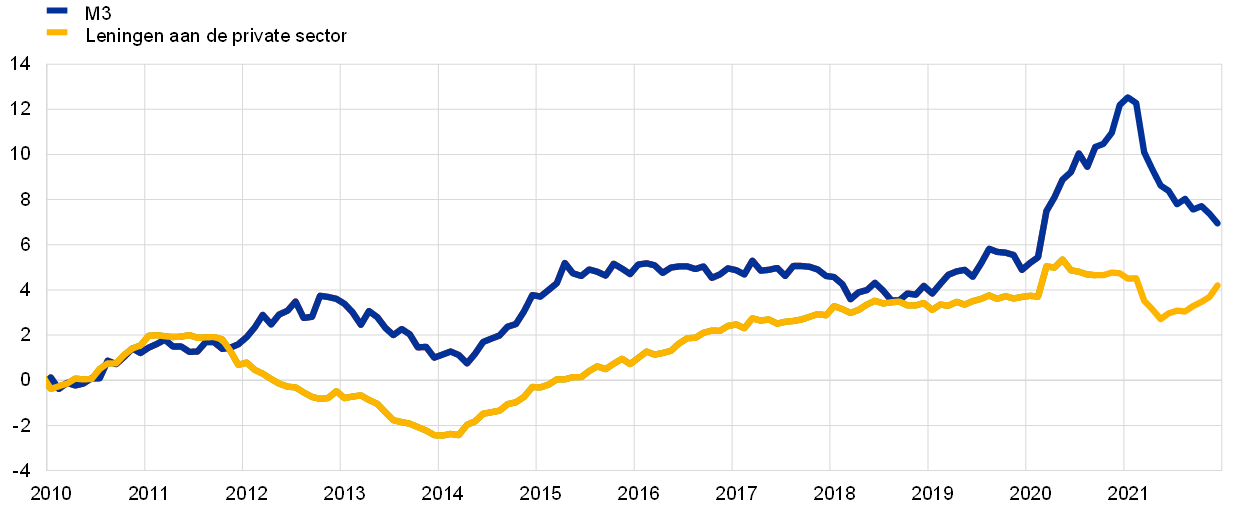

De geld- en kredietgroei duidden op een aanhoudende, zij het meer gematigde, monetaire expansie

De groei van het ruime monetaire aggregaat wees in 2021 op een aanhoudend robuuste monetaire expansie. Het tempo lag dichter bij het langetermijngemiddelde dan in 2020, het eerste jaar van de pandemie, toen het sterk steeg (zie Grafiek 1.20). De geldschepping werd gedragen door het enge aggregaat M1, als gevolg van de aanhoudende accumulatie van kortlopende bankdeposito’s door bedrijven en huishoudens, die niettemin gematigder was dan in 2020. In lijn met het herstel van het consumentenvertrouwen en de bestedingen kwamen de depositostromen van huishoudens weer op het gemiddelde van voor de pandemie. Het feit dat de sterke depositogroei in 2020 niet werd gecompenseerd door een periode van benedengemiddelde groei duidt op een voorkeur om hogere spaartegoeden aan te houden, zoals die tevens naar voren kwam uit de antwoorden op de Consumer Expectations Survey van de ECB. Ook de depositostromen van bedrijven bleven krachtig, wat wijst op een verdere versterking door bedrijven van hun liquiditeitsbuffers. De activa-aankopen door het Eurosysteem waren de voornaamste bron van de geldgroei, gevolgd door de kredietverlening aan de private sector. Dankzij de tijdige en omvangrijke maatregelen die tijdens de COVID-19-crisis door monetaire, budgettaire en toezichthoudende autoriteiten zijn genomen, bleef de kredietstroom naar de economie van het eurogebied tegen gunstige voorwaarden intact.

Grafiek 1.20

M3 en leningen aan de private sector

(mutaties in procenten per jaar; gecorrigeerd voor seizoens- en kalendereffecten)

Bron: ECB.

Toelichting: De meest recente waarnemingen betreffen december 2021.

De monetairbeleidsmaatregelen droegen bij tot het waarborgen van gunstige bancaire kredietvoorwaarden

De bancaire kredietvoorwaarden waren in het gehele jaar over het algemeen gunstig. Uit de enquête naar de bancaire kredietverlening in het eurogebied bleek dat de goedkeuringscriteria van banken (d.w.z. interne richtlijnen of criteria voor de goedkeuring van kredietverlening) met betrekking tot leningen aan bedrijven en huishoudens, die in het eurogebied in het voorgaande jaar nog waren aangescherpt, vanaf het tweede kwartaal van 2021 globaal ongewijzigd zijn gebleven. Dit was toe te schrijven aan een verminderde risicoperceptie door banken als gevolg van het economische herstel en de aanhoudende monetaire en budgettaire beleidssteun, onder andere in de vorm van kredietgaranties. Daarnaast rapporteerden de banken dat de programma’s van de ECB voor de aankoop van activa, de derde reeks gerichte langerlopende herfinancieringstransacties en de negatieve rente op de depositofaciliteit, steun hadden verleend aan de kredietverlening. Tegelijkertijd meldden ze dat de programma’s voor de aankoop van activa en de negatieve rente op de depositofaciliteit hun winstgevendheid hadden gedrukt.

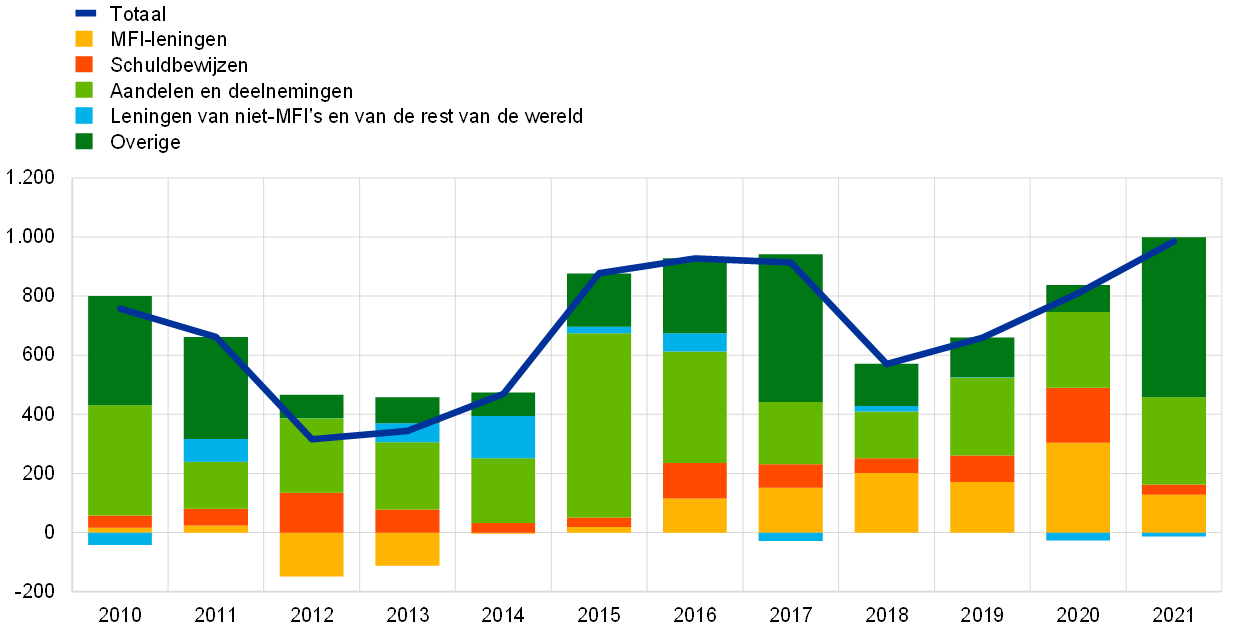

Doordat de financieringskosten voor de banken in het eurogebied laag bleven, hielpen de beleidssteunmaatregelen om neerwaartse druk uit te oefenen op de krediettarieven, waarmee een algehele verkrapping van de financieringsvoorwaarden werd voorkomen. Gedurende 2021 bleven de rentetarieven voor bancaire kredietverlening overwegend stabiel rond hun historisch dieptepunt. Terwijl de hypothecaire leningen sterk toenamen, bleven de consumptieve kredieten zwak doordat de tijdens de pandemie opgebouwde spaartegoeden beschikbaar waren voor consumptieve bestedingen. Bedrijven hadden een lagere financieringsbehoefte vanwege de overvloedige kasreserves, de stijging van de ingehouden winsten die werd ondersteund door het recente herstel, en de beschikbaarheid van andere financieringsbronnen - met name intragroepsleningen en handelskredieten. Zo liepen de kredietopnames van niet-financiële ondernemingen bij banken en hun netto-uitgifte van schuldpapier na een forse groei in 2020 terug, ondanks het feit dat de reële kosten van schuldfinanciering in het vierde kwartaal van 2021 een nieuw historisch dieptepunt bereikten. Na in het eerste jaar van de pandemie 7,1% te hebben bedragen, daalde het groeitempo op jaarbasis van bancaire leningen aan bedrijven in 2021 naar 4,3%, terwijl volgens de enquête betreffende de toegang van ondernemingen tot financiering (SAFE) het percentage bedrijven dat melding maakte van belemmeringen bij het verkrijgen van leningen daalde naar het niveau van voor de pandemie. Niet-financiële ondernemingen konden tevens een beroep doen op aandelenuitgiften en andere vormen van eigen vermogen als financieringsinstrument. In totaal namen de externe financieringsstromen naar niet-financiële ondernemingen in 2021 verder toe (zie Grafiek 1.21).

Grafiek 1.21

Netto externe financieringsstromen naar niet-financiële ondernemingen in het eurogebied

(stromen op jaarbasis; EUR miljard)

Bronnen: Eurostat en de ECB.

Toelichting: MFI: monetaire financiële instellingen. Bij “leningen van niet-MFI’s en de rest van de wereld” bestaan niet-monetaire financiële instellingen uit overige financiële intermediairs, pensioenfondsen en verzekeringsinstellingen. “MFI-leningen” en “leningen van niet-MFI’s en de rest van de wereld” zijn gecorrigeerd voor verkopen van leningen en securitisaties. “Overige” verwijst naar het verschil tussen het totaal en de in de grafiek opgenomen instrumenten en bestaat hoofdzakelijk uit intragroepsleningen en handelskredieten De meest recente waarnemingen betreffen het derde kwartaal van 2021. De jaarlijkse stroom voor 2021 is berekend als een vierkwartaalssom van de stromen van het vierde kwartaal van 2020 tot en met het derde kwartaal van 2021.

2 Monetair beleid: verdere ondersteuning en een nieuwe strategie

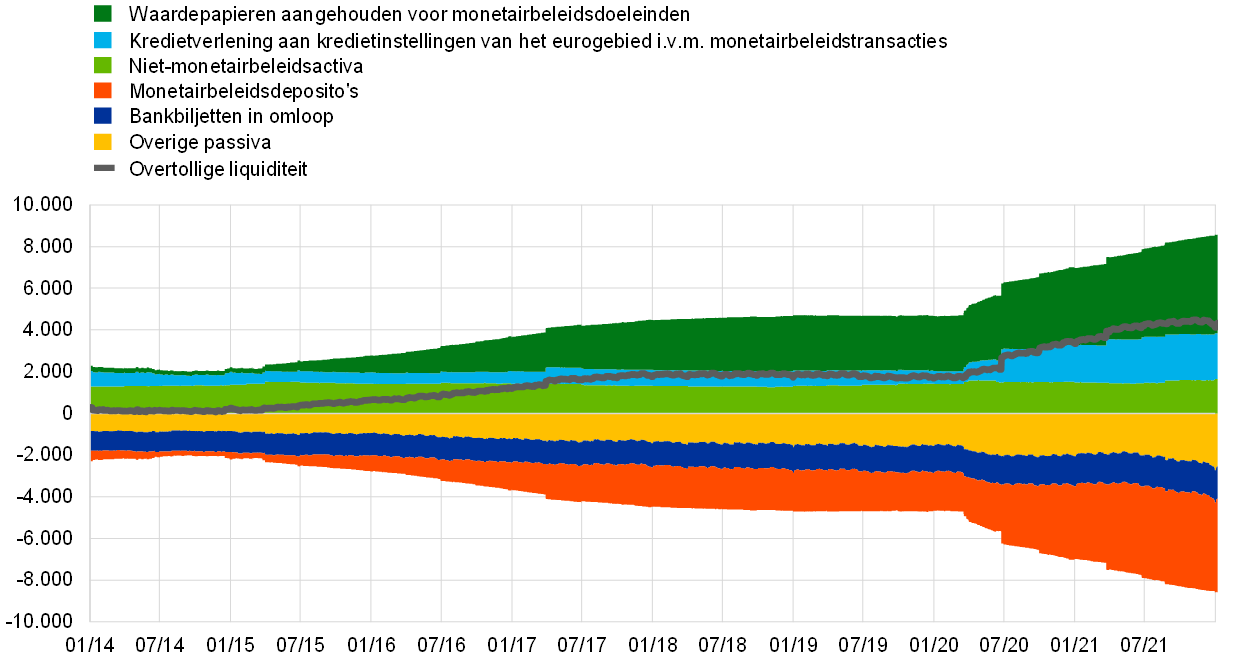

De uitgebreide reeks monetairbeleidsmaatregelen die de ECB in 2021 heeft genomen en de daaropvolgende aanpassingen van die maatregelen verhinderden een procyclische verkrapping van de financieringsvoorwaarden. Bovendien verminderden ze de dreiging van een liquiditeits- en kredietschaarste, door een aanzienlijke liquiditeit in het bankwezen te houden en de kredietstroom naar de economie te beschermen. De monetairbeleidsreactie was een cruciale stabiliserende factor voor de markten en bood steun aan de economie en de inflatievooruitzichten. De omvang van de balans van het Eurosysteem bereikte eind 2021 een historisch hoogtepunt van € 8,6 biljoen, een stijging met € 1,6 biljoen ten opzichte van een jaar eerder. Eind 2021 vertegenwoordigden de met het monetair beleid verband houdende activa 80% van de totale activa op de balans van het Eurosysteem. De aan de omvangrijke balans verbonden risico’s werden nog steeds getemperd door het risicobeheersingskader van de ECB.

2.1 De monetairbeleidsreactie van de ECB bleef cruciale steun bieden aan de economie en de inflatievooruitzichten

De financieringsvoorwaarden ondersteunend houden

De pandemie verstoorde aan het begin van het jaar nog steeds de economische bedrijvigheid en de inflatie bleef zeer laag

Begin 2021 werden de economische ontwikkelingen in het eurogebied nog altijd ingrijpend beïnvloed door de aanhoudende COVID-19-pandemie. Hoewel de start van de vaccinatiecampagnes een mijlpaal was in de strijd tegen het coronavirus, betekenden de hernieuwde stijging van het aantal besmettingen en de opkomst van nieuwe virusvarianten dat de maatregelen om de verspreiding van het virus te verminderen in vele landen van het eurogebied moesten worden voortgezet of aangescherpt. Dit verstoorde de economische bedrijvigheid en overschaduwde de vooruitzichten op korte termijn. De inflatie bleef zeer laag, tegen de achtergrond van een zwakke vraag en een aanzienlijke onderbenutting op de arbeids- en productenmarkten. Al met al bevestigden de nieuwe gegevens aan het begin van het jaar het vorige basisscenario van de Raad van Bestuur dat de pandemie op korte termijn een uitgesproken invloed op de economie zou hebben en dat de lage inflatie nog een tijdje zou aanhouden. Algemeen beschouwd waren de financieringsvoorwaarden in het eurogebied doorgaans ondersteunend. Hoewel de risicovrije rente sinds de vergadering van de Raad van Bestuur in december 2020 licht was gestegen, bleken de rendementsecarts op overheids- en bedrijfsobligaties veerkrachtig. Daarnaast bleven de omstandigheden op de obligatiemarkt gunstig, ook voor bedrijfsobligaties, en lagen de rentetarieven voor bankkredieten dicht bij hun historische laagtepunt, zowel voor huishoudens als voor bedrijven.

In januari bevestigde de Raad van Bestuur de accommoderende monetairbeleidskoers van december 2020

Tegen die achtergrond bleef een ruime ondersteuning door het monetair beleid van essentieel belang, en in januari 2021 besloot de Raad van Bestuur de accommoderende monetairbeleidskoers van december 2020 te bevestigen, om tijdens de pandemie gunstige financieringsvoorwaarden in stand te houden.[19] Met dat besluit wilde de Raad de onzekerheid verminderen en het vertrouwen versterken, de consumptieve bestedingen en de bedrijfsinvesteringen stimuleren, de economische bedrijvigheid schragen en daardoor de prijsstabiliteit op middellange termijn waarborgen. Met name de nettoaankopen voor € 1.850 miljard in het kader van het pandemie-noodaankoopprogramma (PEPP), dat tot minstens eind maart 2022 was verlengd, droegen bij aan het behoud van gunstige financieringsvoorwaarden voor alle sectoren van de economie, terwijl de derde reeks van gerichte langerlopende herfinancieringstransacties (targeted longer-term refinancing operations — TLTRO III) een aantrekkelijke financieringsbron bleef voor banken, die de bancaire kredietverlening aan bedrijven en huishoudens ondersteunde. De aanhoudende herinvestering van de hoofdsommen van de op vervaldag gekomen effecten die in het kader van het PEPP waren aangekocht, en de verdere maandelijkse nettoaankopen van activa krachtens het programma voor de aankoop van activa (asset purchase programme — APP) voor een bedrag van € 20 miljard ondersteunden eveneens de financieringsvoorwaarden, door duidelijk te wijzen op de aanwezigheid van het Eurosysteem op de markten tijdens de pandemie en daarna.

De uitbreiding en aanscherping van de beheersingsmaatregelen drukte de economische bedrijvigheid in het eerste kwartaal, maar de totale inflatie nam sterk toe

Terwijl de verspreiding van virusvarianten en de daarmee gepaard gaande uitbreiding en aanscherping van de beheersingsmaatregelen tijdens de eerste maanden van het jaar de economische bedrijvigheid steeds meer drukte, begon de totale inflatie sterk toe te nemen vanaf een negatief niveau door landenspecifieke en technische factoren (met inbegrip van basiseffecten), alsook door een forse stijging van de energieprijzen. De onderliggende prijsdruk bleef echter gematigd, tegen de achtergrond van de nog altijd zwakke vraag en de aanzienlijke onderbenutting op de arbeids- en productenmarkten. De risicovrije langere rente en de rendementen op overheidsobligaties zetten hun sinds de vergadering van de Raad van Bestuur van december merkbare stijging voort. Aangezien deze marktrentes de belangrijkste referentierentes zijn die worden gebruikt voor de prijsbepaling van andere kapitaalmarktinstrumenten — zoals bedrijfsobligaties en bankobligaties — alsook om de prijs van bankleningen aan huishoudens en bedrijven te bepalen, zullen de uit deze rentetarieven voortvloeiende schokken in een later stadium doorgaans de ruimere financieringsvoorwaarden beïnvloeden. Een forse en aanhoudende stijging van de marktrentes zou daarom kunnen leiden tot een voortijdige verkrapping van de financieringsvoorwaarden voor alle sectoren van de economie. Hierdoor zouden er twijfels rijzen over de toezegging van de Raad van Bestuur in december 2020 en januari 2021 om tijdens de pandemie gunstige financieringsvoorwaarden in stand te houden en elke aanscherping ervan te voorkomen die onverenigbaar zou zijn met het tegengaan van de neerwaartse invloed van de pandemie op het verwachte inflatieverloop. Een aanscherping van de financieringsvoorwaarden zou de onzekerheid hebben vergroot en het vertrouwen hebben aangetast, wat de economische bedrijvigheid verder zou beknotten en de prijsstabiliteit op middellange termijn in het gedrang zou brengen.

De Raad van Bestuur verhoogde in maart het tempo van de nettoaankopen van activa krachtens het PEPP nadat de marktrente was gestegen

Aangezien de financieringsvoorwaarden waren aangescherpt terwijl de inflatievooruitzichten niet waren verbeterd, besloot de Raad van Bestuur in maart om de nettoaankopen krachtens het PEPP tijdens het volgende kwartaal aanzienlijk sneller uit te voeren dan tijdens de eerste maanden van het jaar. De andere beleidsmaatregelen van december werden herbevestigd.[20] In april werden het tempo van de nettoaankopen en de overige maatregelen niet gewijzigd, aangezien de beschikbaar gekomen informatie de tijdens de vergadering van maart uitgevoerde gezamenlijke beoordeling van de financieringsvoorwaarden en de inflatievooruitzichten bevestigde.

Heropening van de economie en een nieuwe strategie

Volgens de projecties van medewerkers van het Eurosysteem in juni zou de inflatie in 2021 toenemen en in 2022 weer teruglopen

Tegen het midden van het jaar maakten de ontwikkeling van de COVID-19-besmettingen en de voortgang bij de vaccinatiecampagnes een heropening van de economie van het eurogebied mogelijk. Ondanks de opkomst van nieuwe virusvarianten nam de druk op de gezondheidszorg af. Volgens de door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied van juni zou de inflatie in de tweede helft van 2021 verder stijgen, alvorens in 2022 opnieuw te dalen omdat het effect van de tijdelijke factoren zou wegebben. De onderliggende inflatiedruk zou gedurende de projectieperiode geleidelijk toenemen, en de projecties voor de geharmoniseerde consumptieprijsindex (HICP) ongerekend energie en voedingsmiddelen werden opwaarts herzien. De totale inflatie zou echter gedurende de hele projectieperiode nog onder de doelstelling van de Raad van Bestuur blijven, en de onderliggende inflatie zou ook onder 2% liggen. Terwijl de financieringsvoorwaarden voor bedrijven en huishoudens stabiel bleven, nam de marktrente verder toe tijdens de periode vóór de vergadering van de Raad van Bestuur op 10 juni. Dit was deels toe te schrijven aan de verbeterde economische vooruitzichten, maar de Raad van Bestuur beschouwde elke aanscherping van de ruimere financieringsvoorwaarden als voortijdig en als een risico voor het lopende herstel en de inflatievooruitzichten.

Aangezien de inflatievooruitzichten op langere termijn nog steeds achterbleven bij het vóór de pandemie verwachte verloop op middellange termijn, en wegens het risico op krappere financieringsvoorwaarden, besloot de Raad van Bestuur in juni de nettoaankopen van activa krachtens het PEPP voort te zetten in een aanzienlijk sneller tempo dan tijdens de eerste maanden van het jaar. Voorts bevestigde de Raad ook al zijn overige beleidsmaatregelen.

De ECB voltooide in juli 2021 haar evaluatie van de monetairbeleidsstrategie en voerde een symmetrische inflatiedoelstelling van 2% in

Op 8 juli voltooide de Raad van Bestuur zijn evaluatie van de monetairbeleidsstrategie (zie Paragraaf 2.4). De nieuwe strategie omvatte twee sleutelfactoren die tot uiting moeten komen in de door de Raad van Bestuur uitgestippelde monetairbeleidskoers: ten eerste de invoering van een nieuwe symmetrische inflatiedoelstelling van 2% op middellange termijn; en, ten tweede, een voorwaardelijke verbintenis om rekening te houden met de gevolgen van de effectieve ondergrens bij het voeren van het monetair beleid in een omgeving met structureel lage nominale rentetarieven. Dit zou bijzonder krachtige of volgehouden monetairbeleidsmaatregelen vergen wanneer de economie zich dicht bij de ondergrens bevindt. Om die nieuwe doelstelling te bereiken en in overeenstemming met de monetairbeleidsstrategie, heeft de Raad van Bestuur daarom tijdens de monetairbeleidsvergadering van juli zijn forward guidance over de basisrentetarieven van de ECB herzien. De Raad koppelde zijn beleidskoers daarbij aan drie specifieke voorwaarden die samenhangen met de inflatievooruitzichten. De Raad van Bestuur verwachtte dat de basisrentetarieven van de ECB op het huidige niveau of lager zouden blijven tot de inflatie ruim vóór het einde van de projectieperiode en duurzaam voor de rest van die periode 2% bereikt, en tot de Raad van oordeel zou zijn dat de onderliggende inflatie voldoende was toegenomen om te stroken met een inflatie die zich stabiliseert op 2% op middellange termijn. Volgens de Raad kan dit ook betekenen dat de inflatie gedurende een overgangsperiode gematigd boven de doelstelling uitkomt.

In juli bevestigde de Raad van Bestuur zijn beoordeling van maart, die strookte met het handhaven van gunstige financieringsvoorwaarden

In de aanloop naar de vergadering in juli liep de marktrente terug en bleven de financieringsvoorwaarden voor de meeste bedrijven en huishoudens gunstig. Hoewel de inflatie verder was gestegen, werd die stijging grotendeels tijdelijk geacht, en bleven de vooruitzichten op middellange termijn gematigd. Het economisch herstel in het eurogebied lag op koers, hoewel de verspreiding van de deltavariant van het coronavirus een toenemende bron van onzekerheid vormde. Gunstige financieringsvoorwaarden handhaven werd van essentieel belang geacht om de economische opleving te kunnen omzetten in een blijvende groei en om de negatieve invloed van de pandemie op de inflatie te compenseren. De Raad van Bestuur verwachtte dan ook nog steeds dat de nettoaankopen krachtens het PEPP in een aanzienlijk hoger tempo zouden worden uitgevoerd dan tijdens de eerste maanden van het jaar. De Raad bevestigde tevens de overige beleidsmaatregelen.

De ontwikkeling in de richting van een stevig economisch herstel en uiteindelijk de terugkeer van de inflatie naar de doelstelling van 2% ondersteunen

De projecties in september van medewerkers van de ECB omvatten verdere opwaartse bijstellingen van de inflatie gedurende de projectieperiode

Tegen september was de opleving van de economie van het eurogebied reeds verder gevorderd; de productie zou tegen het einde van het jaar het niveau van vóór de pandemie overstijgen. In hun nieuwe macro-economische projecties voor het eurogebied stelden de medewerkers van de ECB de inflatieprognoses voor 2021 opwaarts bij, wegens de hoge kostendruk als gevolg van tijdelijke tekorten aan materiaal en apparatuur, de nog steeds groter dan verwachte bijdrage van de energieprijzen en de effecten van de tijdelijke btw-verlaging in Duitsland tussen juli en december 2020. In 2023 zou de inflatie echter nog steeds ruim onder de 2% liggen, hoewel de inflatieverwachtingen licht opwaarts werden herzien in het licht van de betere groeivooruitzichten en een snellere vermindering van de onbenutte capaciteit in de economie. De marktgebaseerde indicatoren van inflatieverwachtingen liepen verder op en waren aanzienlijk hoger dan het laagtepunt tijdens de pandemie, hoewel ze onder de door de ECB gehanteerde doelstelling voor de HICP-inflatie van 2% op middellange termijn bleven. De financieringsvoorwaarden voor bedrijven, huishoudens en de overheid bleven gunstig, met historisch lage rentetarieven voor bankkredieten.

De Raad van Bestuur besloot om vanaf september de nettoaankopen van activa krachtens het PEPP in een iets lager tempo uit te voeren, gelet op de gunstige financieringsvoorwaarden en betere inflatievooruitzichten op middellange termijn

Op basis van de lichte verbetering van de inflatievooruitzichten op middellange termijn en de toen geldende financieringsvoorwaarden oordeelde de Raad van Bestuur in september dat de gunstige financieringsvoorwaarden konden worden gehandhaafd met een iets lager tempo voor de nettoaankopen van activa in het kader van het PEPP dan in de twee voorgaande kwartalen. De Raad van Bestuur bevestigde zijn overige maatregelen.