** Tieto poznámky sa vzťahujú na činnosť ECB v roku 2021 a boli uzavreté pred ruskou inváziou na Ukrajinu. ECB je pripravená prijať všetky opatrenia potrebné na ochranu finančnej stability a plnenie jej mandátu, ktorým je udržiavanie cenovej stability. **

V roku 2021 eurozóna nastúpila na cestu stabilnejšieho zotavovania z pandemickej krízy. Hospodárstvo zaznamenalo výrazné oživenie a reálny HDP sa zvýšil o 5,3 %, hoci na konci roka sa hospodársky rast spomalil, keďže v dôsledku vlny koronavírusu (COVID-19) spôsobenej variantom omikron boli zavedené nové obmedzenia. Oživenie bolo okrem toho sprevádzané tvorbou pracovných miest, pričom miera nezamestnanosti do konca roka klesla na rekordne nízku úroveň.

V dôsledku rýchleho znovuotvárania ekonomiky však bolo oživenie poznačené napätím. Hoci na začiatku roka 2021 bola úroveň inflácie v eurozóne veľmi nízka, ponukové obmedzenia spôsobené pandémiou, oživenie svetového dopytu a rýchly rast cien energií viedli k jej prudkému nárastu. Ročná celková inflácia dosiahla v roku 2021 v priemere 2,6 %, v porovnaní s 0,3 % v roku 2020.

ECB v roku 2021 uskutočnila revíziu svojej stratégie menovej politiky. Výsledkom je aktualizovaná stratégia, ktorá nám umožňuje reagovať na nové výzvy a usmerňuje nás pri prekonávaní zložitých situácií. Rada guvernérov prijala inflačný cieľ na úrovni 2 % v strednodobom horizonte, ktorý je jednoduchý a zrozumiteľný. Nový cieľ je symetrický, čo znamená, že záporné i kladné odchýlky od cieľa sa považujú za rovnako nežiaduce. Zároveň má pevný základ, keďže ho odsúhlasila celá Rada guvernérov.

Rada guvernérov sa tiež dohodla na spôsobe plnenia svojho záväzku, pokiaľ ide o symetriu inflačného cieľa. Predovšetkým v situácii, keď je ekonomika v blízkosti efektívnej spodnej hranice menovopolitických sadzieb, sú nevyhnutné mimoriadne dôrazné alebo dlhodobé opatrenia menovej politiky, aby záporné odchýlky od inflačného cieľa nenadobudli trvalý ráz. Nová stratégia sa odrazila v našej rekalibrovanej signalizácii budúceho vývoja úrokových sadzieb a usmerňovala reakciu našej menovej politiky na hospodársky vývoj v druhej polovici roka.

V čase krehkého oživenia a tlmenej inflácie ECB poskytovala výraznú menovú podporu s cieľom priblížiť infláciu k jej cieľu. Napriek rastu inflácie ECB naďalej trpezlivo a vytrvalo udržiavala svoj kurz menovej politiky, aby v reakcii na šoky na strane ponuky predišla predčasnému sprísneniu menových podmienok. Na základe výhľadu ďalšieho vývoja a našej analýzy podmienok financovania sme upravili tempo čistého nákupu aktív v rámci núdzového pandemického programu nákupu aktív (pandemic emergency purchase programme – PEPP).

V decembri Rada guvernérov dospela k záveru, že stav hospodárskeho oživenia a vývoja inflácie smerom k nášmu strednodobému inflačnému cieľu umožňuje postupnú redukciu tempa nákupu aktív v nadchádzajúcich štvrťrokoch. Oznámila ukončenie čistého nákupu aktív v rámci programu PEPP v marci 2022 a postupnú redukciu nákupu v rámci jej ostatných programov nákupu aktív.

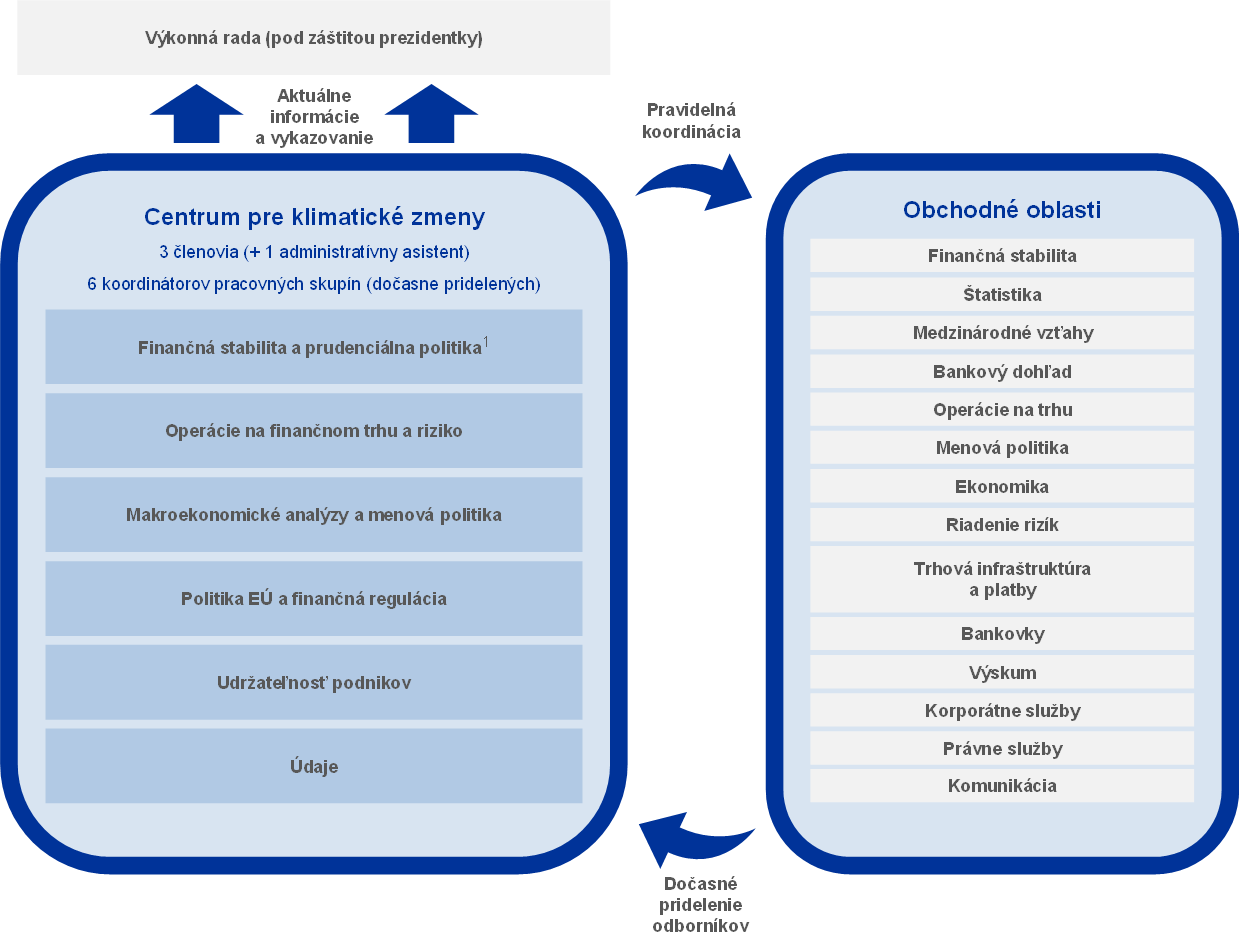

V rámci revízie stratégie menovej politiky ECB zároveň zverejnila ambiciózny klimatický akčný plán spolu s podrobnou stratégiou začlenenia aspektov klimatických zmien do jej rámca menovej politiky. Naša činnosť v tejto oblasti sa bude okrem iného zameriavať na to, ako lepšie zohľadňovať dosahy klimatických zmien v našich makroekonomických modeloch, ako aj na vývoj nových ukazovateľov používaných v analýzach klimatických rizík. Významnú úlohu v koordinácii súvisiacich činností v rámci banky bude zohrávať centrum ECB pre klimatické zmeny, ktoré bolo zriadené v roku 2021. Táto výročná správa navyše obsahuje osobitnú kapitolu, v ktorej nájdete všetky informácie o činnostiach a iniciatívach ECB súvisiacich s udržateľnosťou.

ECB zaviedla dôležité zmeny aj vo svojej komunikácii. V júli Rada guvernérov predstavila nový formát svojho vyhlásenia o menovej politike, v ktorom informuje o rozhodnutiach menovej politiky zrozumiteľnejším spôsobom. Nové vyhlásenie bolo navyše doplnené vizuálnou verziou nazvanou „vyhlásenie o menovej politike v skratke“, ktorá je určená širšej verejnosti. Vizuálna verzia, ktorá rozhodnutia ECB vysvetľuje pomocou jednoduchého jazyka a zrozumiteľných vizuálnych prvkov, je k dispozícii vo všetkých úradných jazykoch EÚ.

Podpora eura je vysoká – v prieskume Eurobarometra z júna a júla 2021 sa v prospech jednotnej meny vyslovilo 79 % respondentov z eurozóny. Euro však musí byť pripravené na digitálny vek. Rada guvernérov preto v roku 2021 spustila 24‑mesačnú výskumnú fázu projektu možného zavedenia digitálneho eura. Hotovosť pritom bude v našom každodennom živote zohrávať naďalej dôležitú úlohu. V decembri ECB oznámila, že v budúcnosti plánuje zmeniť podobu eurových bankoviek, pričom pri výbere ich nového dizajnu sa bude opierať o názor verejnosti. Očakáva sa, že o konečnej podobe bankoviek sa rozhodne v roku 2024.

Euro teda v nadchádzajúcich rokoch čakajú zmeny. Naďalej pevný však zostáva záväzok ECB voči jednotnej mene a cenovej stabilite.

Frankfurt nad Mohanom apríl 2022

Christine Lagardová

prezidentka

Rok v číslach

1 Zlepšenie hospodárskeho výhľadu stále zatieňuje vývoj pandémie

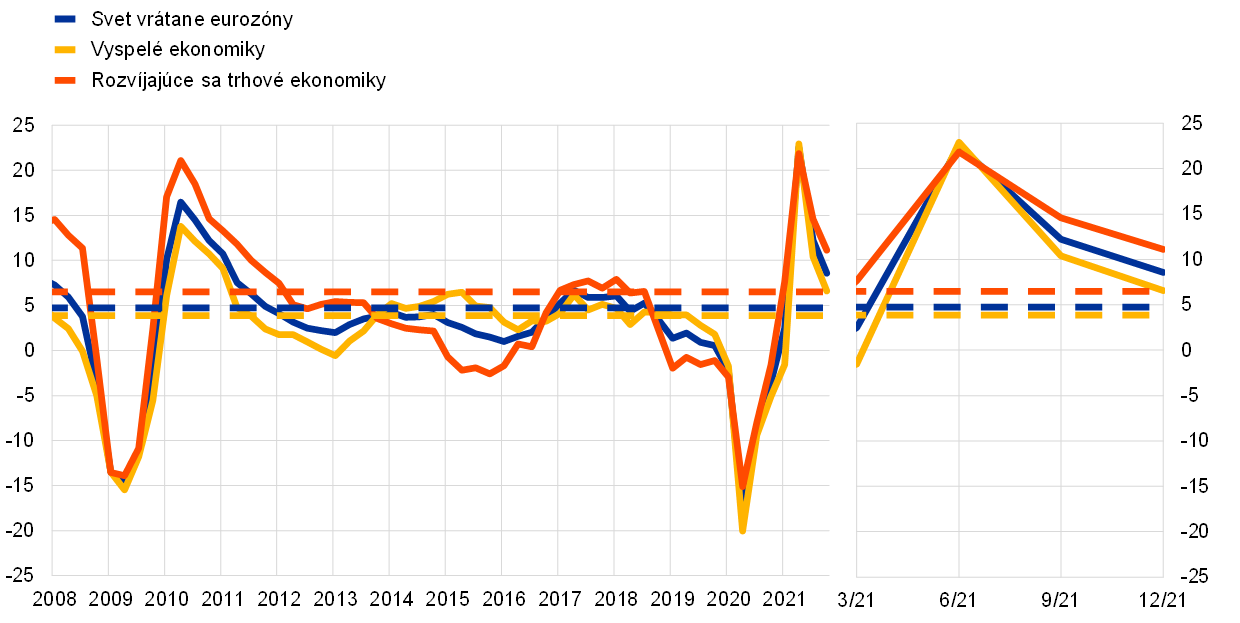

V roku 2021 zaznamenalo svetové hospodárstvo výrazné oživenie, a to najmä vďaka opätovnému otvoreniu ekonomík v prostredí rastúcej miery očkovania proti COVID‑19 a rozsiahlej a včasnej podpore zo strany politík. Oživenie však bolo vo vyspelých a rozvíjajúcich sa trhových ekonomikách do určitej miery nerovnomerné. Globálna inflácia sa zvýšila, pričom odrážala najmä prudký rast cien energií a dopytu, ktorý v niektorých sektoroch predstihol ponuku, v dôsledku nepriaznivých vplyvov súvisiacich s pandémiou a ďalších obmedzení na strane ponuky a v doprave. Po najvýraznejšom zaznamenanom oslabení v roku 2020 došlo v roku 2021 v eurozóne k výraznému oživeniu rastu reálneho HDP. Toto oživenie, ktoré prinieslo zlepšenie na trhu práce, bolo podporené včasnými a rozhodnými opatreniami menovej a fiškálnej politiky. Hospodárska neistota však zostala počas roka na zvýšenej úrovni, pričom rozdiel medzi dvoma najväčšími sektormi, priemyslom a službami, bol výrazný. Začiatkom roka bol hospodársky rast ovplyvnený opatreniami na obmedzenie pohybu a obmedzeniami v cestovnom ruchu, čo malo negatívny vplyv na ponuku a dopyt v sektore služieb. Neskôr, po mimoriadne výraznom oživení globálneho dopytu, viedol vznik prekážok na strane ponuky a vyššie náklady na energie k obmedzeniu produkcie v priemyselnom sektore. Inflácia v eurozóne meraná harmonizovaným indexom spotrebiteľských cien (HICP) v roku 2021 prudko vzrástla na 2,6 % v porovnaní s 0,3 % v roku 2020. V prvých mesiacoch zostala na nízkej úrovni, potom v priebehu roka stúpala a v decembri dosiahla 5,0 %. Rast cien bol do značnej miery odrazom prudkého a celoplošného zvýšenia cien energií, nerovnováhy medzi dopytom a ponukou po otvorení ekonomík a viacerých technických faktorov, ako bolo napríklad ukončenie dočasného zníženia DPH v Nemecku. Predpokladalo sa, že po roku 2021 zostane inflácia krátkodobo na zvýšenej úrovni a v priebehu roka 2022 sa zmierni. Ruská invázia na Ukrajinu však výrazne zvýšila neistotu súvisiacu s inflačným výhľadom.

1.1 Výrazné globálne oživenie z krízy s nerovnomerným vývojom

S rastúcou mierou zaočkovania a včasnou podporou zo strany politík zaznamenalo svetové hospodárstvo výrazné, aj keď nerovnomerné oživenie.

V roku 2021 zaznamenalo svetové hospodárstvo výrazné zotavenie z krízy, jeho napredovanie však bolo nerovnomerné (graf 1.1). Svetový reálny HDP sa po medziročnom poklese o 3,1 % v roku 2020 napriek novým vlnám pandémie v roku 2021 zvýšil o 6,2 %. Hlavnou hybnou silou oživenia hospodárskej aktivity bolo opätovné otváranie ekonomík, zvyšujúce sa miery zaočkovania proti COVID‑19, a včasná podpora zo strany politík, zatiaľ čo prekážky na strane globálnej ponuky rast brzdili. Oživenie bolo globálne, v jednotlivých krajinách sa však líšilo. Výraznejšie sa prejavilo vo vyspelých ekonomikách a miernejšie vo väčšine rozvíjajúcich sa trhových ekonomík, kde boli obmedzenejšie zásoby očkovacích látok a nižšia kapacita prijímať podporné politické opatrenia. Okrem toho sa ku koncu roka spomalila dynamika globálneho hospodárskeho rastu, najmä v dôsledku novej vlny pandémie a obnovených obmedzení, ako aj pretrvávajúcich prekážok na strane ponuky.

Graf 1.1

Rast globálneho reálneho HDP

(ročná percentuálna zmena, štvrťročné údaje)

Zdroj: Haver Analytics, národné údaje a výpočty ECB.

Poznámka: Agregované hodnoty sa počítajú pomocou HDP upraveného na základe váh parity kúpnej sily (PPP). Plné čiary zobrazujú údaje a pokračujú do posledného štvrťroka 2021. Prerušované čiary označujú dlhodobé priemery (medzi prvým štvrťrokom 1999 a štvrtým štvrťrokom 2021). Posledné údaje sú za december 2021, aktualizované k 28. februáru 2022.

Výrazne sa oživil aj svetový obchod, k čomu prispel najmä obchod s tovarom.

Svetový obchod sa značne zotavil, no jeho tempo sa v druhej polovici roka 2021 spomaľovalo (graf 1.2). Výrazné oživenie globálneho dopytu sa začalo najmä v spotrebe, a to viac tovarov ako služieb (napr. služieb v cestovnom ruchu a turizme), ktoré čelili väčším obmedzeniam. V druhej polovici roka obchod s tovarom prekročil svoju predkrízovú úroveň, aj keď jeho expanzia sa spomalila v dôsledku pretrvávajúcich výpadkov na strane ponuky. Obchod so službami s väčšou mierou osobných kontaktov sa oživoval pomalšie, v súlade s postupným tempom uvoľňovania obmedzení, a v roku 2021 zostal pod úrovňou spred začiatku pandémie.

Graf 1.2

Rast globálneho obchodu (objem dovozu)

(ročná percentuálna zmena, štvrťročné údaje)

Zdroj: Haver Analytics, národné údaje a výpočty ECB.

Poznámka: Rast svetového obchodu sa definuje ako rast svetového dovozu vrátane eurozóny. Plné čiary zobrazujú údaje a pokračujú do posledného štvrťroka 2021. Prerušované čiary označujú dlhodobé priemery (medzi posledným štvrťrokom 1999 a posledným štvrťrokom 2021). Posledné údaje sú za december 2021, aktualizované k 28. februáru 2022.

Po oživení dopytu došlo k značnému zvýšeniu globálnej inflácie v dôsledku výpadkov na strane ponuky a vyšších cien komodít.

Globálna inflácia sa v roku 2021 výrazne zvýšila, a to tak celková inflácia, ako aj položky inflácie ako napríklad inflácia bez potravín a energií (graf 1.3). V krajinách patriacich do Organizácie pre hospodársku spoluprácu a rozvoj (OECD) sa celková inflácia zvýšila na 6,6 % a inflácia bez energií a potravín sa zvýšila na 4,6 %. Vo väčšine krajín tento nárast odrážal najmä vyššie ceny energií a iných komodít v dôsledku pandémiou spôsobeného nesúladu medzi obmedzenou ponukou a výrazným oživením dopytu. V Spojených štátoch, kde reálny HDP dosiahol predkrízovú úroveň v druhom štvrťroku 2021, sa inflačné tlaky do konca roka výrazne zintenzívnili a rozšírili. Inflačné tlaky sa začali prejavovať vo väčšej miere aj v niektorých rozvíjajúcich sa trhových ekonomikách.

Graf 1.3

Inflácia spotrebiteľských cien v OECD

(ročná percentuálna zmena, mesačné údaje)

Zdroj: OECD.

Poznámka: Posledné údaje sú za december 2021, aktualizované k 28. februáru 2022.

Na rast cien ropy vplýval oživujúci sa dopyt a obmedzenia na strane ponuky.

Ceny ropy sa v roku 2021 zvýšili, z historického minima približne 10 USD na 86 USD za barel. Cena medzinárodnej referenčnej ropy Brent tak ku koncu roka bola na úrovni 79 USD za barel. S hospodárskym oživením sa dopyt po rope zvýšil na predpandemické úrovne. V druhom polroku 2021 viedli vysoké ceny plynu aj k jeho nahrádzaniu inými zdrojmi energie vrátane ropy. Ponuka ropy zároveň zaostávala za dopytom, čiastočne z dôvodu kapacitných obmedzení v americkom odvetví produkcie bridlicovej ropy a relatívne mierneho zvýšenia produkcie zo strany kartelu OPEC+.

Euro sa voči americkému doláru oslabilo pre rozdiely v menovej politike medzi eurozónou a Spojenými štátmi.

V priebehu roka 2021 sa euro v nominálnom efektívnom vyjadrení znehodnotilo takmer o 3,6 %. Z bilaterálneho hľadiska to bolo spôsobené najmä oslabením eura voči americkému doláru o 7,7 %, najmä v dôsledku rozdielneho vývoja nastavenia menovej politiky v Spojených štátoch a v eurozóne. Euro sa oslabilo tiež voči britskej libre, ale voči japonskému jenu zaznamenalo posilnenie.

Riziká poklesu globálnej ekonomickej aktivity sa zvýšili.

Na konci roka 2021 bol výhľad rastu svetového hospodárstva naďalej zatienený neistým vývojom pandémie vzhľadom na nerovnomerný pokrok očkovania vo svete. Objavenie sa variantu omikron, opätovný nárast počtu infikovaných a ďalšie sprísňovanie opatrení proti šíreniu nákazy, ako aj možnosť trvalejších výpadkov na strane ponuky, spoločne predstavovali riziko ohrozujúce tempo globálneho hospodárskeho oživenia.

1.2 Rýchle oživenie hospodárstva eurozóny[1]

Reálny HDP eurozóny sa po najväčšej zaznamenanej kontrakcii o 6,4 % v roku 2020 následne v roku 2021 zvýšil o 5,3 % (graf 1.4). Na dynamiku rastu počas roka stále do značnej miery vplývala vyvíjajúca sa pandémia COVID‑19 spolu so zvýšenou, ale klesajúcou ekonomickou neistotou. V prvom štvrťroku bol rast naďalej ovplyvňovaný opatreniami na obmedzenie pohybu a obmedzeniami v cestovnom ruchu, ktoré mali negatívny vplyv najmä na spotrebu služieb. Oživenie sa začalo v priemyselnom sektore, ktorý zaznamenal celkovo výrazné tempo rastu. S postupným otváraním ekonomík a uvoľňovaním obmedzení v druhom a treťom štvrťroku ho začal dobiehať aj sektor služieb, čím sa podporilo rozsiahlejšie oživenie. Mimoriadne výrazné oživenie svetového dopytu počas druhého polroka však viedlo k nesúladu medzi ponukou a dopytom na rôznych trhoch. To okrem iného spôsobilo prudký nárast nákladov na energie, čo spolu s určitým novým zintenzívnením pandémie spomalilo mieru oživenia a zosilnilo inflačné tlaky.

Graf 1.4

Reálny HDP eurozóny a príspevky ponuky

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat.

Poznámka: Posledné údaje sú za rok 2021 (ľavá časť) a posledný štvrťrok 2021 (pravá časť).

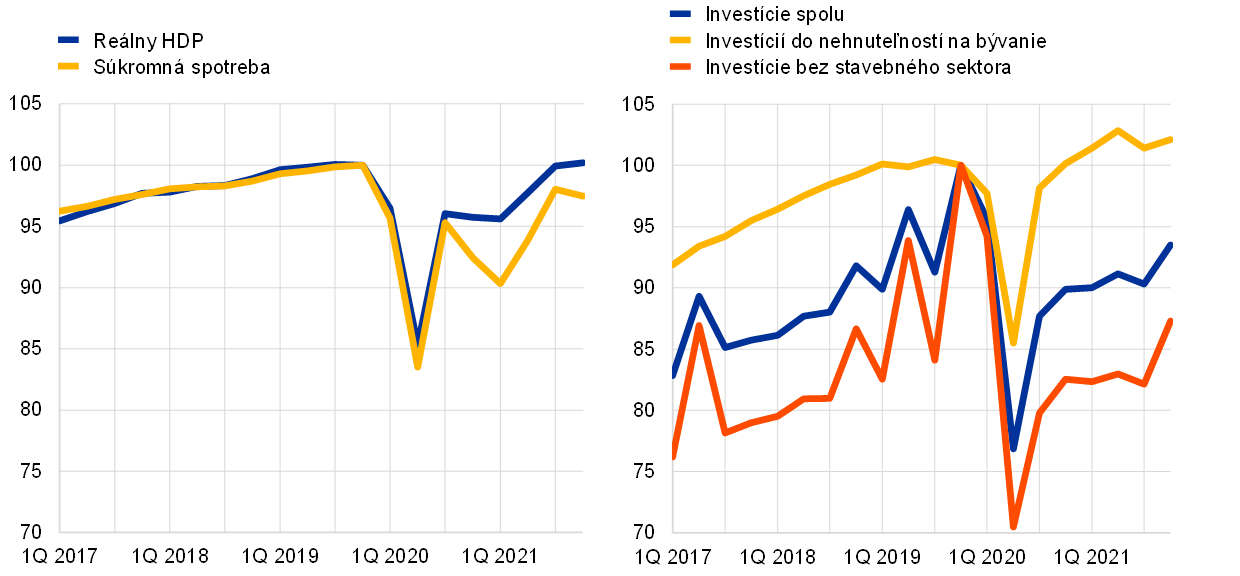

Hoci bol tento vývoj spoločný pre všetky krajiny eurozóny, rozsah, v akom sa krajiny dokázali dostať z pandémie, bol do určitej miery nerovnomerný. Je to spôsobené najmä skutočnosťou, že vývoj pandémie bol v jednotlivých krajinách odlišný, odráža to však aj rozdielnu ekonomickú štruktúru, teda napríklad expozíciu voči globálnym ponukovým reťazcom a význam odvetví s väčšou mierou osobných kontaktov ako napríklad cestovný ruch. Ku koncu roka 2021 bola produkcia v eurozóne 0,2 % nad úrovňou z posledného štvrťroka 2019 (graf 1.5). Vývoj v jednotlivých krajinách bol však v priebehu roka rôzny, pričom spomedzi najväčších ekonomík eurozóny iba Francúzsko prekročilo do konca roka úroveň produkcie spred pandémie.

Graf 1.5

Reálny HDP eurozóny, súkromná spotreba a investície

(index: 4Q 2019 = 100)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Posledné údaje sú zo štvrtého štvrťroka 2021. V poslednom štvrťroku 2021 boli celkové investície a investície bez stavebného sektora o 6,5 % a 12,7 % nižšie ako pred pandémiou (v poslednom štvrťroku 2019). Bez údajov za Írsko boli na konci roka 2021 tieto úrovne 1,1 % a 0,5 % nad predpandemickými hodnotami. Tieto značné rozdiely možno pripísať veľkým nadnárodným spoločnostiam, ktoré využívajú Írsko ako miesto svojho pôsobenia, čo vedie k veľkým výkyvom v investíciách do produktov duševného vlastníctva.

K oživeniu hospodárskeho rastu eurozóny v roku 2021 prispeli včasné a rozhodné opatrenia menovej a fiškálnej politiky. Niektoré opatrenia tiež pomohli ekonomike prispôsobiť sa štrukturálnym zmenám vyvolaným pandémiou, ktoré v súčasnosti stále prebiehajú. V roku 2021 ECB naďalej poskytovala výraznú menovopolitickú podporu s cieľom zmierniť dosah pandémie. Akomodačná menová politika vrátane vysokého objemu likvidity ochránila tok úverov do reálnej ekonomiky. Pokiaľ ide o fiškálnu politiku, vlády krajín eurozóny pokračovali v roku 2021 v poskytovaní výraznej rozpočtovej podpory na zmiernenie účinkov krízy prostredníctvom režimov skráteného pracovného času, vyšších výdavkov na zdravotnú starostlivosť, iných foriem podpory pre podniky a domácnosti a rozsiahlych úverových záruk. Na úrovni EÚ sa začala realizácia programu Next Generation EU a prijal sa balík opatrení „Fit for 55“, ktorý má prispieť k výraznejšiemu, ekologickejšiemu a rovnomernejšiemu oživeniu v krajinách.

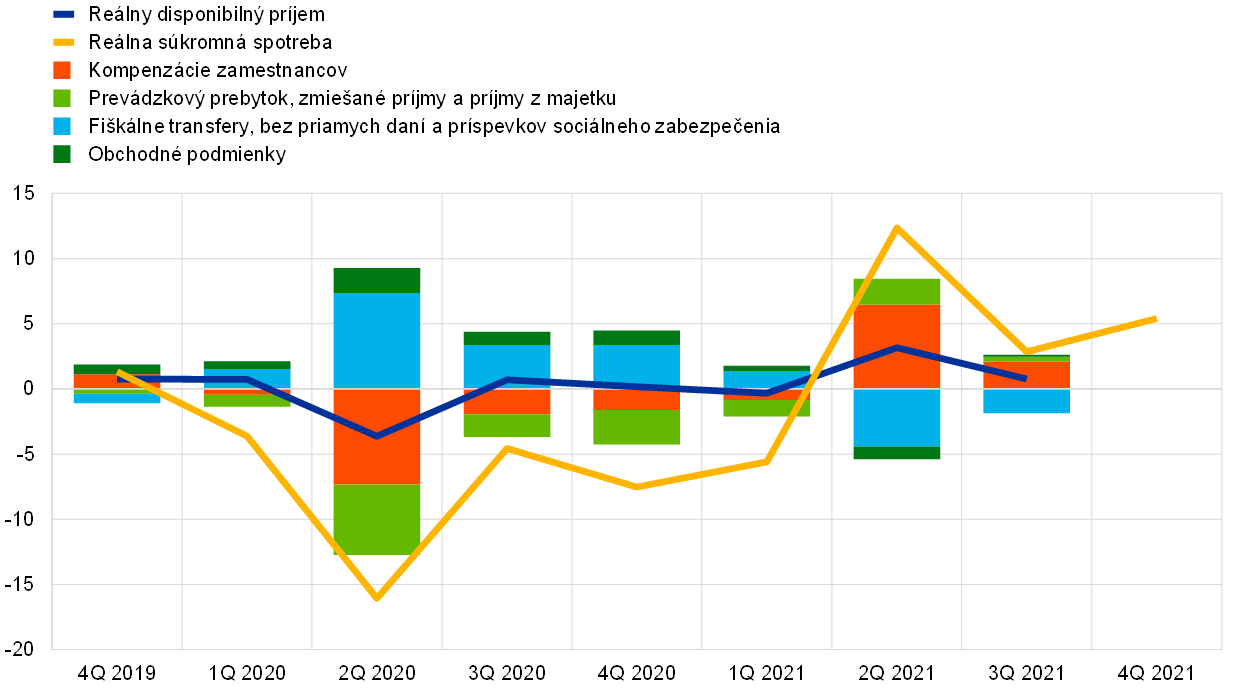

Hlavným zdrojom oživenia v eurozóne v roku 2021 zostala súkromná spotreba.

Súkromná spotreba sa v roku 2021 zvýšila o 3,5 %, pričom jej oživenie bolo obzvlášť výrazné v druhom a treťom štvrťroku, najmä v dôsledku uvoľnenia obmedzení súvisiacich s epidémiou COVID‑19. Spotrebiteľská dôvera sa od jari rýchlo zvyšovala, keďže rástla miera zaočkovania a klesali obavy z nákazy, zatiaľ čo finančná situácia domácností sa zlepšila najmä vďaka pozitívnemu vývoju príjmov z pracovnej činnosti (graf 1.6). Postupne sa zrušila štátna podpora zameraná na disponibilný príjem domácností. Príspevok čistých rozpočtových transferov k reálnemu rastu reálneho disponibilného príjmu sa v priebehu roka 2021 dostal do záporného pásma, keď sa zmenšil počet ľudí v programoch na záchranu pracovných miest a klesala aj iná fiškálna podpora. K rastu reálneho disponibilného príjmu v roku 2021 prispeli hlavne príjmy z pracovnej činnosti (typicky sa spájajúce s vyšším sklonom k spotrebe ako iné zdroje príjmov), ktoré podporil výrazný rast miezd a zamestnanosti. Rast reálneho disponibilného príjmu bol podporovaný aj prevádzkovým prebytkom, zmiešanými príjmami a príjmami z majetku, ktorých príspevok sa v priebehu roka zmenil na kladný. Naopak, negatívne naň vplýval nepriaznivý vývoj obchodných podmienok. Miera úspor domácností po prudkom zvýšení v roku 2020 vyvolanom pandémiou následne v roku 2021 klesla, no vzhľadom na stále uplatňované opatrenia proti šíreniu nákazy a pretrvávajúcu neistotu zostala nad úrovňou spred pandémie. To znamená, že napriek výraznému oživeniu zotrvala súkromná spotreba na konci roka 2021 pod svojou predpandemickou úrovňou.

Graf 1.6

Súkromná spotreba eurozóny a členenie disponibilného príjmu domácností

(medziročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat.

Poznámka: Posledné údaje o disponibilnom príjme a príspevkoch sú z tretieho štvrťroka 2021 a o súkromnej spotrebe zo štvrtého štvrťroka 2021.

Začínajúce oživovanie podnikových a rezidenčných investícií sa spomalilo v dôsledku prekážok na strane ponuky.

Vďaka uvoľneniu protipandemických opatrení a opätovnému otvoreniu ekonomík, v prostredí stále priaznivých podmienok financovania, došlo v prvom polroku 2021 k rozmachu podnikových investícií (aproximovaných investíciami bez stavebného sektora). Na oživenie od polovice roka však nepriaznivo vplývali prekážky na strane ponuky – viditeľné v predlžujúcich sa dodacích lehotách a rastúcich vstupných cenách – čo brzdilo podnikové investície. Ďalšou prekážkou bol následne prudký nárast cien energií a opätovný výskyt pandémie ku koncu roka. Na konci roka 2021 začali podnikové investície znova rásť, zostali však výrazne pod úrovňou zaznamenanou v poslednom štvrťroku 2019 (graf 1.5). Naopak investície do bývania (alebo do nehnuteľností na bývanie) do posledného štvrťroka 2020 prekročili svoju úroveň spred krízy. V nasledujúcich štvrťrokoch sa na ziskovosti v sektore stavebníctva podpísal nedostatok materiálov a pracovníkov. Napriek tomu priaznivé podmienky financovania a opatrenia na podporu príjmov, ako aj veľká zásoba nahromadených úspor udržali dopyt po bývaní. Na konci roka 2021 boli investície do bývania výrazne nad úrovňou spred krízy.

Obchod eurozóny dosiahol svoju predpandemickú úroveň na konci roka 2021, s kladným príspevkom čistého obchodu k rastu HDP za rok. Na strane dovozu silný rast spôsobený cyklom obnovy zásob tlmila značná dynamika cien, najmä v dôsledku nárastu dovozných cien energií. Vývoz, ktorý na konci roka 2020 zaznamenal výrazný rast vďaka výrobe, sa vyznačoval dvojrýchlostným oživením. Zatiaľ čo v prípade tovarov sa tempo od druhého štvrťroka spomaľovalo v dôsledku výpadkov na strane ponuky a dopravy, ktoré zasiahli dôležité vývozné sektory, vývoz služieb naopak profitoval z opätovného obnovenia činností spojených s intenzívnymi osobnými kontaktmi, ako je cestovný ruch. Dovoz aj vývoz sa do konca posledného štvrťroka 2021 dostali nad predkrízovú úroveň.

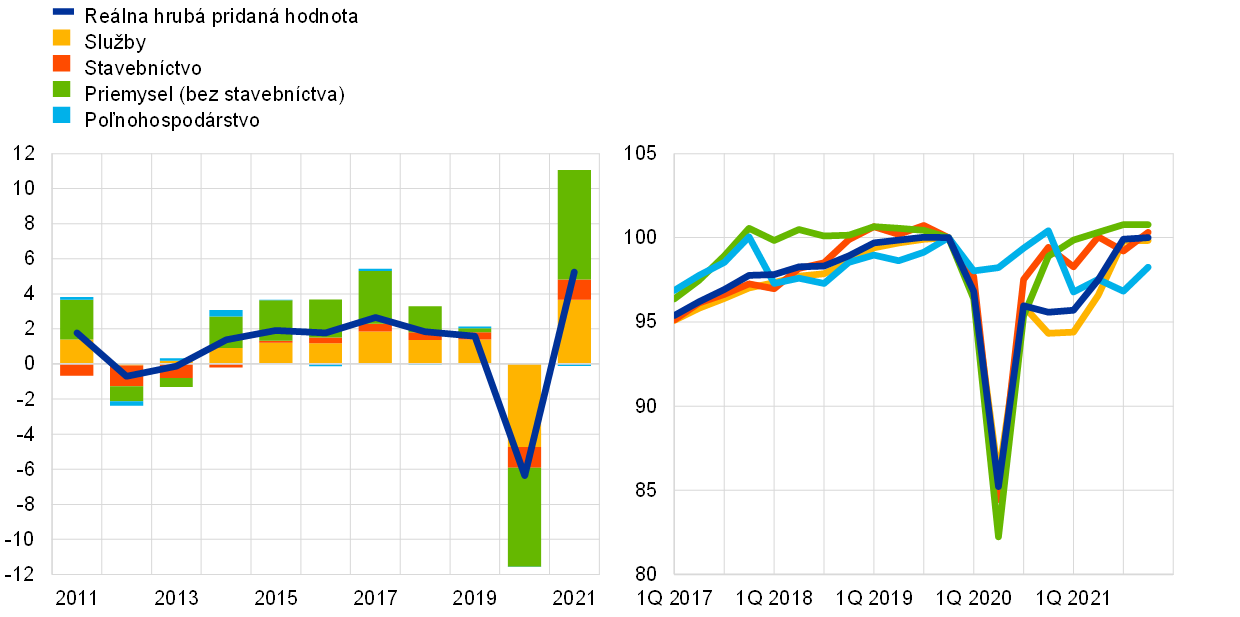

Rast produkcie bol v roku 2021 v jednotlivých sektoroch naďalej nerovnomerný (graf 1.7). Príspevok priemyslu aj služieb k rastu bol pozitívny, pričom priemysel prispel k zvýšeniu reálnej hrubej pridanej hodnoty najviac.

Graf 1.7

Reálna hrubá pridaná hodnota v eurozóne v členení podľa ekonomickej činnosti

(ľavá časť: ročná percentuálna zmena, príspevky v percentuálnych bodoch; pravá časť graf: index: 4Q 2019 = 100)

Zdroj: Eurostat.

Poznámka: Posledné údaje sú za rok 2021 (ľavá časť) a posledný štvrťrok 2021 (pravá časť).

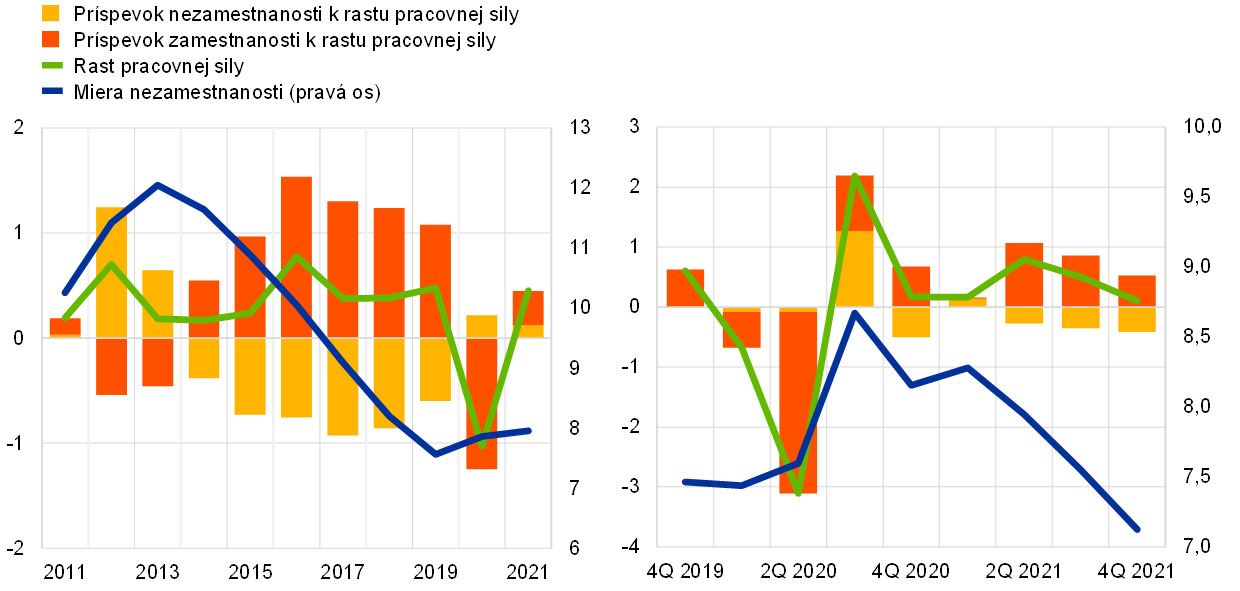

Trh práce sa naďalej zotavoval, zostal však slabší ako pred pandémiou.

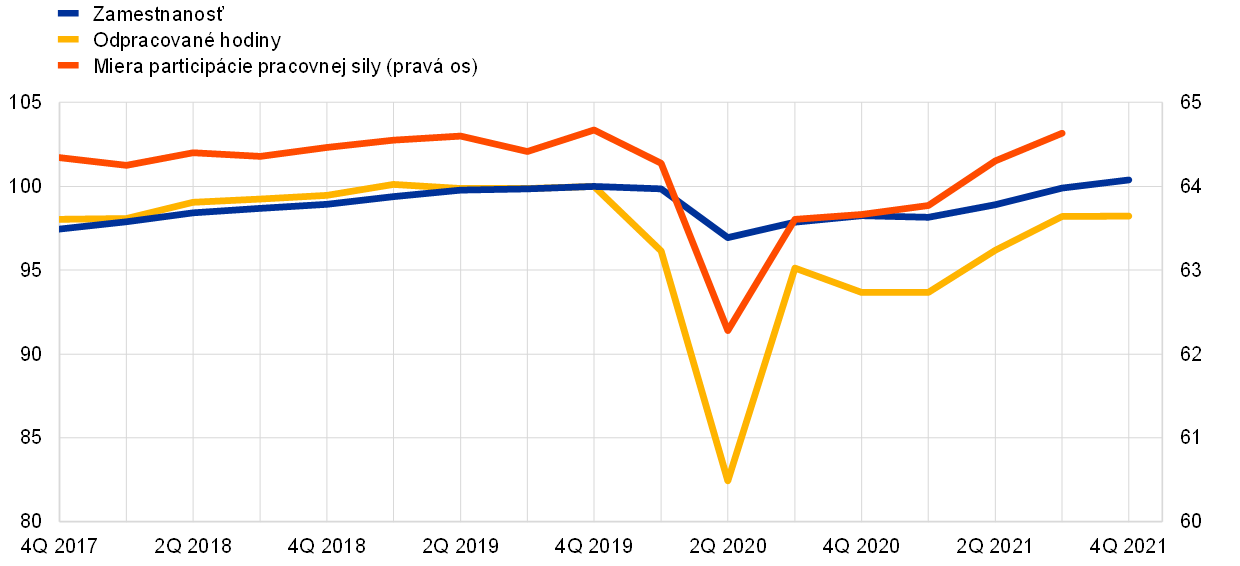

Trh práce vykazoval výrazné oživenie spolu s opätovným oživením aktivity v eurozóne, celkovo však zostal slabší ako pred pandémiou. Miera nezamestnanosti postupne klesala z 8,2 % v januári 2021 na 7,0 % v decembri, čo bolo pod úrovňou spred krízy (graf 1.8).[2] Hoci systémy na záchranu pracovných miest naďalej zohrávali dôležitú úlohu pri obmedzení prepúšťania zamestnancov, čo pomohlo zachovať ľudský kapitál, miera využívania týchto programov sa znížila.[3] Ostatné ukazovatele trhu práce však zostali horšie ako pred pandémiou. Počet odpracovaných hodín za posledný štvrťrok 2021 bol 1,8 % pod úrovňou z posledného štvrťroka 2019, zatiaľ čo miera participácie pracovnej sily bola v treťom štvrťroku 2021 približne o 0,2 percentuálneho bodu nižšia (čo predstavuje pokles zhruba o 0,4 milióna pracovníkov) (graf 1.9). Slabší rast pracovnej sily sa čiastočne vysvetľuje tlmenou čistou imigráciou v eurozóne. Pokračujúce zmeny na trhu práce sa v jednotlivých skupinách zamestnancov líšili, čo čiastočne odzrkadľovalo skutočnosť, že niektoré sektory boli výraznejšie ovplyvnené opatreniami proti šíreniu nákazy a dobrovoľným dodržiavaním sociálneho odstupu. V treťom štvrťroku 2021 sa pracovná sila v prípade pracovníkov s nízkou kvalifikáciou znížila približne o 4,2 % a v prípade pracovníkov so strednou kvalifikáciou o 1,7 %, zatiaľ čo v prípade osôb s vysokou kvalifikáciou naopak vzrástla približne o 6,8 %.[4]

Graf 1.8

Nezamestnanosť a pracovná sila

(ľavá os: štvrťročná percentuálna zmena, príspevky v percentuálnych bodoch; pravá os: percentuálny podiel pracovnej sily)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Posledné údaje sú za rok 2021 (ľavý graf) a posledný štvrťrok 2021 (pravý graf), ktorý vychádza z implikovaných mesačných údajov.

Graf 1.9

Zamestnanosť, počet odpracovaných hodín a miera participácie pracovnej sily

(ľavá os: index: 4Q 2019 = 100; pravá os: percentuálny podiel obyvateľov v produktívnom veku)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Posledné údaje o zamestnanosti a počte odpracovaných hodín sú z posledného štvrťroka 2021 a o miere participácie pracovnej sily z tretieho štvrťroka 2021.

Hoci sa miera voľných pracovných miest zvýšila, rast zamestnanosti bol tiež výrazný.

Vyššia miera voľných pracovných miest, ktorá sa spočiatku obmedzovala najmä na sektory, ktoré sa začali otvárať po zrušení lockdownu, sa vzhľadom na pokračujúce oživenie aktivity rozšírila aj do ďalších sektorov. Rast zamestnanosti sa v druhom a treťom štvrťroku 2021 zrýchlil a napriek určitým obmedzeniam dodávok vo výrobnom sektore zostal aj v poslednom štvrťroku výrazný a rovnomerne rozložený. Zamestnanosť sa tak priblížila k úrovniam spred pandémie v priemysle, stavebníctve a v sektore služieb s menšou mierou osobných kontaktov. Zamestnanosť v sektoroch s väčšou mierou osobných kontaktov zostala v porovnaní s obdobím pred pandémiou relatívne nízka.

1.3 Fiškálne opatrenia v ťažkých časoch

Verejné financie opäť ovplyvňovala hlavne pandémia.

V roku 2021 verejné financie eurozóny už druhý rok po sebe ovplyvňovali najmä účinky pandémie COVID‑19. Najmä v prvom polroku vlády zaviedli dodatočnú rozsiahlu pomoc v reakcii na nové vlny pandémie a nutnosť podporiť hospodárske oživenie. Podľa makroekonomických projekcií odborníkov Eurosystému z decembra 2021 sa predpokladá, že sa pomer deficitu verejnej správy eurozóny v roku 2021 napriek tomu znížil (graf 1.10) na 5,9 % HDP zo 7,2 % v roku 2020 vďaka výraznému zlepšeniu hospodárskej aktivity. Pokračovanie vysokej miery fiškálnej podpory v roku 2021 sa odrazilo v rozpočtovej pozícii upravenej o granty z programu Next Generation EU (NGEU)[5], ktorá bola v roku 2021 v podstate neutrálna po veľmi expanzívnej politike v roku 2020.

Graf 1.10

Saldo a fiškálna pozícia verejnej správy eurozóny

(v % HDP)

Zdroj: Makroekonomické projekcie odborníkov Eurosystému pre eurozónu, december 2021 a výpočty ECB.

Poznámka: Ukazovateľ fiškálnej pozície zohľadňuje výdavky financované z mechanizmu na podporu obnovy a odolnosti v rámci NGEU a iných štrukturálnych fondov EÚ (viac v poznámke pod čiarou).

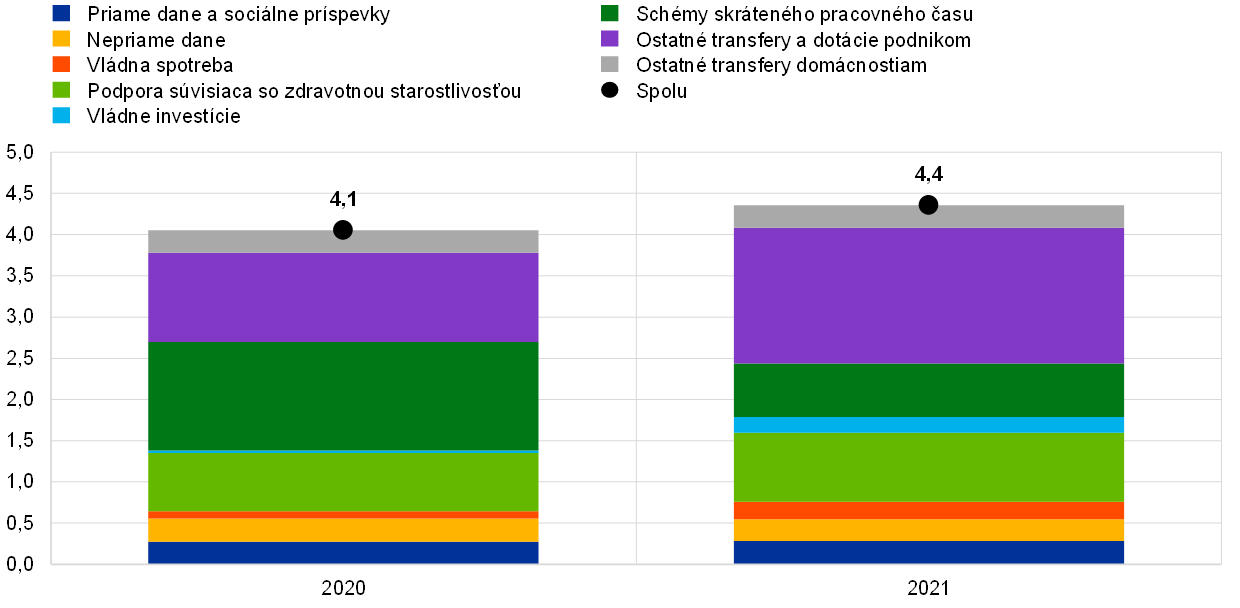

Krízové a stimulačné opatrenia sa mierne rozšírili, keď sa zvýšili transfery podnikom, ale obmedzili sa programy skrátených pracovných úväzkov.

Z hľadiska podielu na HDP sa v eurozóne v roku 2021 zvýšili podporné opatrenia súvisiace s krízou a oživením na 4,4 %, zo 4,1 % v predchádzajúcom roku (graf 1.11). Tento nárast bol spôsobený podstatne vyšším objemom vládnych transferov podnikom, ale aj zvýšenou podporou týkajúcou sa zdravotnej starostlivosti a vládnymi investíciami. Bol však do značnej miery kompenzovaný klesajúcim využívaním režimov skráteného pracovného času. Kým v roku 2020 boli tieto programy najdôležitejším nástrojom štátnej podpory, v roku 2021 sa postupne redukovali v dôsledku uvoľnenia reštriktívnych opatrení a začínajúceho oživovania trhu práce, ktoré súviselo so všeobecným rastom hospodárskej aktivity. Zlepšenie produkcie tiež vysvetľuje, prečo pomer dlhu k HDP v eurozóne v roku 2021 mierne klesol na 97 % po výraznom zvýšení v predchádzajúcom roku.

Graf 1.11

Krízové a ozdravné stimulačné opatrenia v eurozóne

(v % HDP)

Zdroj: Makroekonomické projekcie odborníkov Eurosystému pre eurozónu, december 2021 a výpočty ECB.

Poznámka: Podpora súvisiaca so zdravotnou starostlivosťou je očistená od ostatných zložiek a má najväčší vplyv na spotrebu verejnej správy.

Program Next Generation EU predstavuje základ reakcie Európy na hospodárske výzvy spojené s pandémiou.

Vlády reagovali na rozpočtové potreby v posledných dvoch rokoch predovšetkým prostredníctvom národných politík, ale v čoraz väčšej miere aj prostredníctvom iniciatív na úrovni EÚ. Základný kameň spoločnej politickej reakcie Európy bol položený v júli 2020, keď EÚ oznámila program Next Generation EU (NGEU) ako investičný a reformný program na úrovni EÚ. NGEU ponúka členským štátom EÚ finančnú pomoc, ktorá je podmienená realizáciou konkrétnych investičných a reformných projektov v období rokov 2021 až 2026. Na tento účel mobilizuje finančné prostriedky do výšky 807 mld. € v bežných cenách, z čoho 401 mld. € (3,5 % HDP eurozóny) je určených pre krajiny eurozóny a zvyšná časť pre ostatné členské štáty EÚ. Približne polovica finančných prostriedkov z mechanizmu na podporu obnovy a odolnosti, zďaleka najväčšieho programu NGEU, je uvoľnená vo forme úverov a polovica vo forme nenávratných príspevkov. V praxi sa však očakáva, že grantová zložka bude prevládať, keďže všetky krajiny eurozóny majú v úmysle v plnej miere využiť pridelenú časť, kým o úver zatiaľ požiadalo len niekoľko z nich. Za zmienku stojí, že väčší podiel transferov z mechanizmu na podporu obnovy a odolnosti môžu získať krajiny, ktoré boli pandémiou postihnuté najviac alebo ktoré majú relatívne nízky HDP na obyvateľa (nároky v členení podľa krajín sú v grafe 1.12). Najmä v prípade riadnej implementácie plánov obnovy a odolnosti by to malo prispieť k zmierneniu rozdielov v hospodárskom raste medzi jednotlivými krajinami, ktoré pandémia v eurozóne ešte prehĺbila.

Graf 1.12

Nároky a financovanie požadované krajinami eurozóny z mechanizmu na podporu obnovy a odolnosti ku koncu roka 2021

(v % HDP za rok 2020)

Zdroj: Európska komisia a výpočty ECB.

Poznámka: EA – eurozóna. Nároky krajín na granty sú uvedené podľa údajov Európskej komisie. Nároky krajín na úvery sa počítajú ako 6,8 % ich hrubého národného dôchodku v roku 2019. Informácie o žiadostiach o granty a úvery z mechanizmu na podporu obnovy a odolnosti pre Holandsko nie sú dostupné, pretože táto krajina ešte nepredložila svoj plán obnovy a odolnosti.

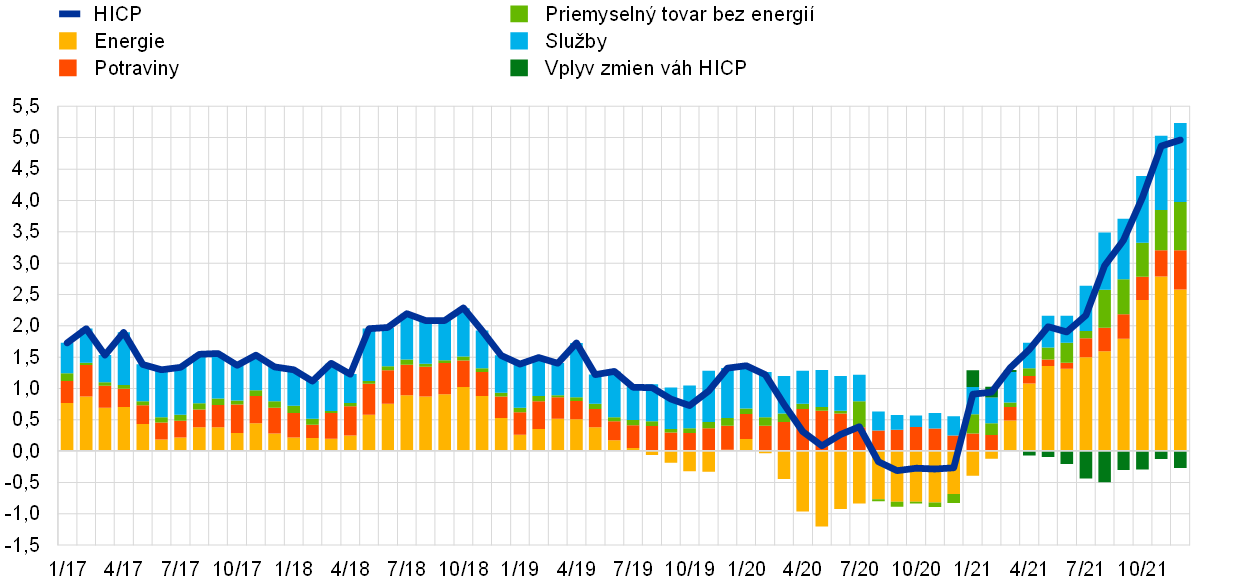

1.4 Nárast inflácie ovplyvnený heterogénnymi faktormi

Celková inflácia HICP v eurozóne dosiahla v roku 2021 v priemere 2,6 %, čo predstavuje prudký nárast oproti priemeru 0,3 % v roku 2020 (graf 1.13). Tento nárast bol do značnej miery odrazom výrazného zvýšenia cien energií. Okrem toho k inflačným tlakom po uvoľnení pandemických obmedzení a výraznom oživení globálnej aj domácej ekonomiky prispel dopyt, ktorý v niektorých sektoroch prevyšoval obmedzenú ponuku. Nárast ročnej inflácie z -0,3 % v decembri 2020 na 5,0 % v decembri 2021 bol bezprecedentný tak z hľadiska strmosti, ako aj rozsahu ročnej miery rastu na konci roka 2021 (podrobnejšie informácie o faktoroch, ktoré stoja za týmto rastom, sú v boxe 1). Okrem toho sa opakovane objavoval prekvapivý nárast skutočných hodnôt inflácie. Čo sa týka ďalšieho vývoja, faktory spôsobujúce rast inflácie v roku 2021 mali podľa očakávaní zväčša slabnúť a inflácia sa mala v priebehu roka 2022 zmierniť. Po ruskej invázii na Ukrajinu vo februári 2022 však neistota spojená s výhľadom inflácie výrazne narástla.

Za prudkým zvýšením inflácie stála inflácia cien energií, opätovné otvorenie služieb a prekážky na strane ponuky.

Na raste celkovej inflácie sa v roku 2021 najväčšou mierou podieľala energetická zložka. Od leta sa však výraznejšie prejavil aj príspevok ostatných komponentov. Uvoľňovanie protipandemických opatrení a iných obmedzení a expanzívna fiškálna a menová politika umožnili oživiť dopyt, keď podporili najmä spotrebiteľské služby. Výrazný globálny dopytu a výpadky na strane ponuky, ako aj ceny energií zároveň spôsobili zvýšenie nákladov na dovoz a domácu výrobu tovarov. Prejavilo sa to aj vo vyššom príspevku priemyselných tovarov bez energií (NEIG) a cien služieb k inflácii ku koncu roka (graf 1.13). Infláciu v druhej polovici roka do určitej miery udržiaval aj vplyv dočasného zníženia DPH v Nemecku v predchádzajúcom roku.

Graf 1.13

Celková inflácia a jej zložky

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Príspevky jednotlivých zložiek HICP na rok 2021 sú vypočítané na základe váh HICP za rok 2020. Vplyv zmien váh odhaduje ECB. Posledné údaje sú z decembra 2021.

Cenová hladina sa dynamicky zvyšovala aj v priebehu roka 2021.

Keďže medziročné miery zmeny odrážajú aj nízky východiskový bod predchádzajúceho roka, dynamiku cien v roku 2021 možno posudzovať aj z hľadiska vývoja indexov celkovej inflácie HICP a HICP bez energií a potravín. Rast cien bol v priebehu roka 2021 strmší ako v rokoch pred pandémiou, keď sa inflácia pohybovala pod úrovňou inflačného cieľa ECB (graf 1.14).

Graf 1.14

Celková inflácia HICP a inflácia HICP bez energií a potravín

(indexy očistené od sezónnych vplyvov a rozdielneho počtu pracovných dní: 4Q 2019 = 100)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Posledné údaje sú z decembra 2021.

Údaje o inflácii v roku 2021 skreslili faktory súvisiace s meraním.

Meranie dynamiky cien a faktorov, ktoré ju ovplyvňujú, bolo v roku 2021 mimoriadne náročné, nielen z dôvodu hospodárskeho dosahu pandémie, ale aj pre určité technické faktory, ktoré súviseli s pandémiou a mali vplyv na meranie inflácie. Prvým z týchto faktorov bola pravidelná ročná úprava spotrebných váh na zostavenie HICP.[6] Tieto úpravy sú zvyčajne malé, ale v roku 2020 sa spotrebné návyky v reakcii na pandémiu a rôzne zavedené obmedzenia výrazne zmenili. Napríklad položky indexu HICP súvisiace s cestovným ruchom mali v koši HICP na rok 2021 menšiu váhu, a to z dôvodu nevýrazných turistických sezón v roku 2020. Zmeny váh mali celkovo značný vplyv na ročnú mieru inflácie v jednotlivých mesiacoch roka 2021, častejšie smerom nadol ako nahor. Za celý rok 2021 bol celkový odhadovaný vplyv záporný, vo výške 0,2 percentuálneho bodu (graf 1.13). Druhým technickým faktorom bolo, že v niekoľkých mesiacoch rokov 2020 a 2021 sa ceny viacerých položiek HICP (napr. reštaurácie a cestovný ruch) nedali vzhľadom na pandemické obmedzenia zozbierať z bežných zdrojov a nahradili sa cenami, ktoré boli imputované, t. j. získané iným spôsobom.[7] Tretím technickým faktorom bola skutočnosť, že v rokoch 2020 a 2021 sa obdobia sezónnych výpredajov posunuli na iné mesiace než zvyčajne, čo znamenalo značnú volatilitu ročnej miery zmeny cien priemyselných tovarov bez energií v dôsledku komponentov odevy a obuv.

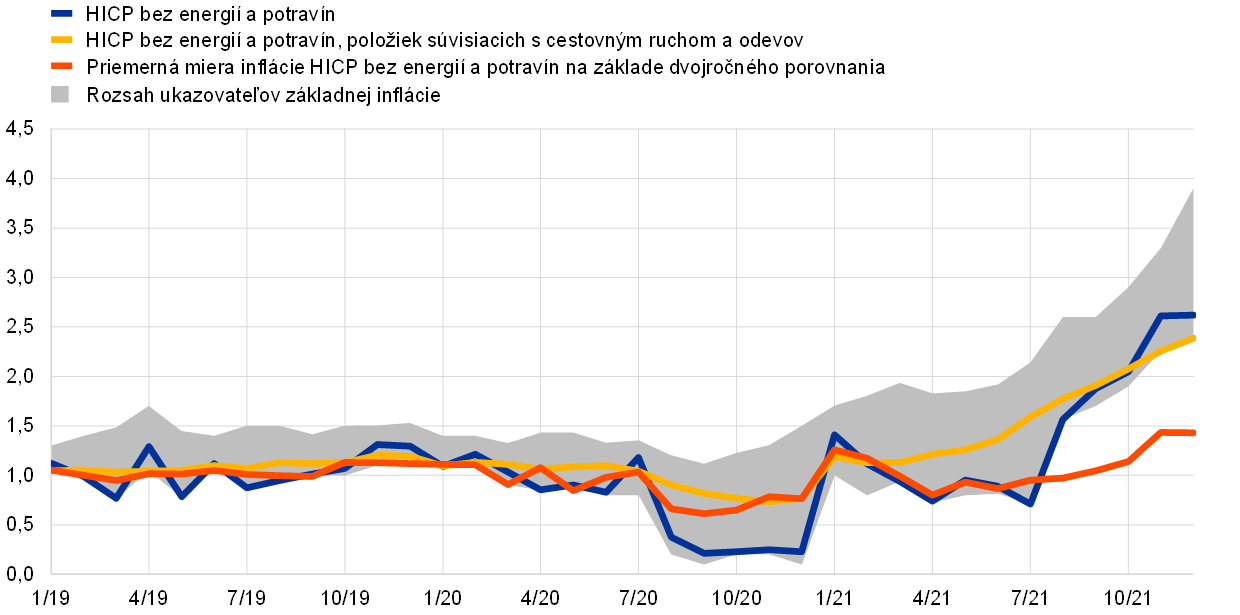

Základná inflácia vzrástla, no po odfiltrovaní volatility súvisiacej s pandémiou je jej rast miernejší.

Vzhľadom na tieto technické faktory je na mieste istá opatrnosť aj pri interpretovaní vývoja inflácie HICP bez energií a potravín. V priebehu roka sa zvýšili tiež rôzne ukazovatele základnej inflácie, vrátane ukazovateľov založených na vylúčení, štatistických ukazovateľov a ekonometricky odhadovaných ukazovateľov (graf 1.15).[8] Miera inflácie sa na základe týchto ukazovateľov na konci roka pohybovala medzi 2,4 % a 3,9 %. Okrem toho bola dynamika cien v roku 2020 vo všeobecnosti tlmená, čo implikuje prorastové bázické efekty na miery zmeny v roku 2021. Ak vezmeme do úvahy tento aspekt, alternatívnym spôsobom hodnotenia vývoja inflácie v roku 2021 je použitie mier zmeny cien za rovnaký mesiac pred dvoma rokmi delené dvoma, aby odrážala priemernú zmenu za rok. Takáto miera efektívne minimalizuje deformácie vyplývajúce z veľmi nízkej inflácie na začiatku obdobia pandémie. Inflácia HICP bez energií a potravín vypočítaná na základe týchto údajov bola v decembri 2021 na úrovni 1,4 %, teda zhruba polovica zverejnenej miery rastu 2,6 % (graf 1.15). Tieto hodnoty sa však zvyšovali aj počas posledných dvanástich mesiacov roka 2021 až na úroveň naposledy zaznamenanú v roku 2013, teda na začiatku dekády s nízkou infláciou pred vypuknutím pandémie.

Graf 1.15

Ukazovatele základnej inflácie

(ročná percentuálna zmena)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Interval zahŕňa stále a dočasné ukazovatele založené na vylúčení, štatistické ukazovatele a ekonometrické ukazovatele (Supercore a Persistent and Common Component of Inflation – PCCI); opis ukazovateľov základnej inflácie je v poznámke pod čiarou 8. Posledné údaje sú z decembra 2021.

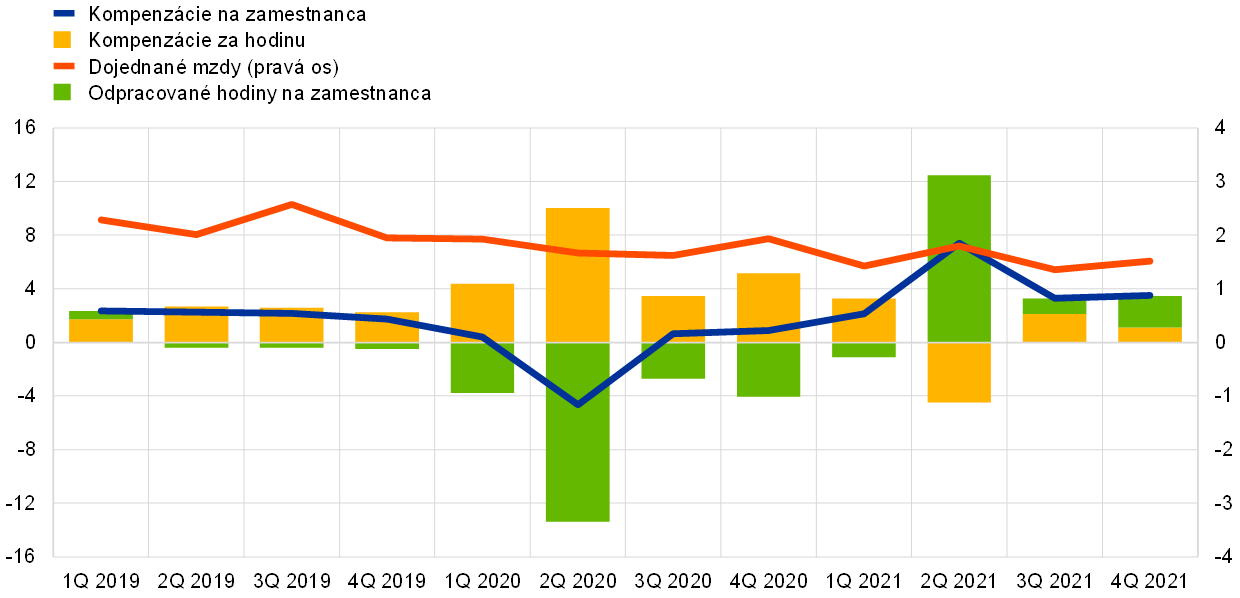

Ceny výrobcov tovarov prudko vzrástli, zatiaľ čo náklady práce zostali malé.

Dôležitú úlohu pri formovaní vývoja inflácie spotrebiteľských cien v roku 2021 zohrali nákladové tlaky. Tlaky vo všetkých fázach cenového reťazca sa výrazne zvýšili, predovšetkým v počiatočných fázach a v prípade cien polotovarov, čo bolo odrazom vplyvu výpadkov na strane ponuky, a najmä v druhej polovici roka 2021 do určitej miery aj rastu cien energií. Rast cien dovážaných produktov bol o niečo vyšší ako v roku 2020, čiastočne v dôsledku oslabenia eura. Vplyv nákladových tlakov na ceny výrobcov nepotravinových spotrebiteľských tovarov, ktoré sú dôležitým ukazovateľom dynamiky cien priemyselných tovarov bez energií, bol miernejší ako v počiatočných fázach cenového reťazca, aj keď je stále na historicky vysokej úrovni. Širším ukazovateľom domácich nákladových tlakov je rast deflátora HDP, ktorý v roku 2021 dosahoval v priemere 2,0 %, čo je viac ako priemer roka 2020. Silné bázické efekty a vplyv podporných štátnych opatrení viedli k určitej volatilite nákladových položiek spojených s jednotkovými nákladmi práce a jednotkovými ziskami. Keďže sa obmedzilo využívanie programov na záchranu pracovných miest a väčšina zamestnancov sa vrátila späť do práce za plnú mzdu, priemerný rast kompenzácií na zamestnanca sa zvýšil z –0,6 % v roku 2020 na 4,0 % v roku 2021. Pretože sa zároveň zvýšila produktivita na osobu vzhľadom na dodatočné odpracované hodiny, tento výrazný nárast kompenzácií sa neodrazil v jednotkových nákladoch práce. Vplyv schém štátnej pomoci tak naďalej sťažoval interpretáciu mzdových ukazovateľov, ako sú kompenzácie na zamestnanca a kompenzácie na odpracovanú hodinu (graf 1.16). Rast dojednaných miezd je takýmito opatreniami ovplyvnený v menšej miere a zostal nevýrazný. V roku 2021 sa znížil v priemere na 1,5 % oproti 1,8 % v roku 2020.[9] Mohlo to však odrážať aj pre pandémiu oneskorené vyjednávania o mzdách.

Graf 1.16

Ukazovatele nákladov práce

(ročná percentuálna zmena)

Zdroj: Eurostat, ECB a výpočty ECB.

Poznámka: Posledné údaje o dojednaných mzdách sú zo štvrtého štvrťroka 2021 a o ostatných položkách z tretieho štvrťroka 2021.

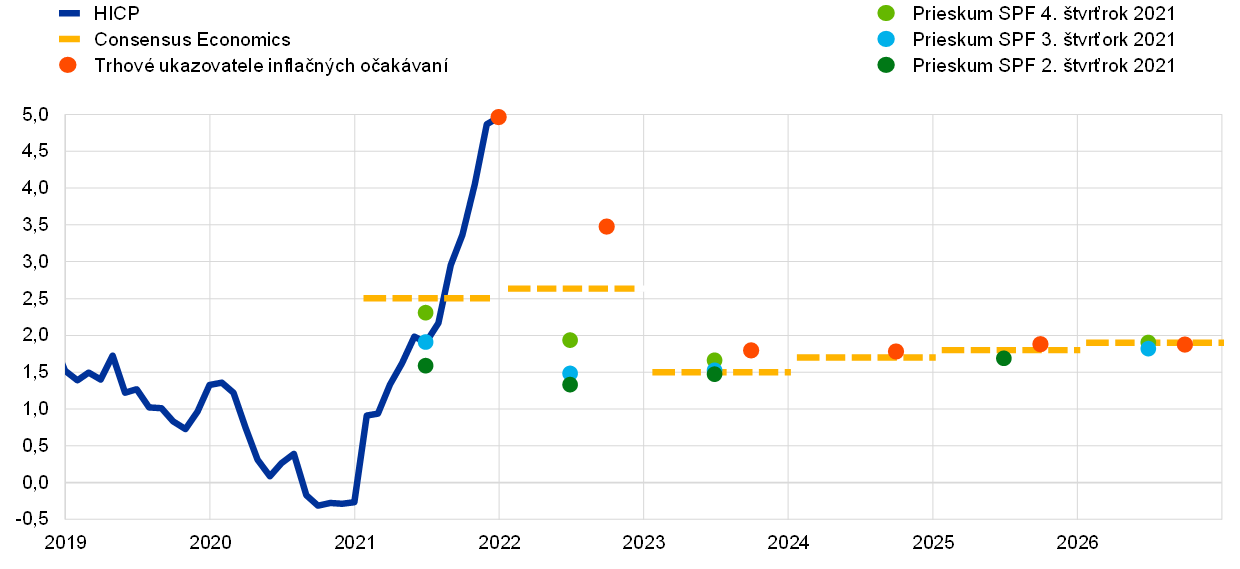

Ukazovatele dlhodobejších inflačných očakávaní rástli smerom k inflačnému cieľu ECB.

Dlhodobejšie inflačné očakávania profesionálnych prognostikov, ktoré ku koncu roka 2020 dosahovali 1,7 %, sa v priebehu roka 2021 zvýšili na 1,9 % (graf 1.17). Podľa výsledkov špeciálneho dotazníka zaslaného respondentom prieskumu ECB Survey of Professional Forecasters (SPF) k tejto úprave očakávaní prispelo oznámenie novej stratégie menovej politiky.[10] Trhové ukazovatele dlhodobejších inflačných kompenzácií, najmä päťročná sadzba inflačných swapov o päť rokov, sa vyvíjali podobne a v priebehu roka 2021 sa postupne zvyšovali. Ku koncu roka sa tento ukazovateľ pohyboval tesne pod úrovňou 2 % a v októbri ju nakrátko prekročil. Odhady prémií za inflačné riziko zahrnuté do inflačných kompenzácií požadovaných investormi naznačujú, že prémia za inflačné riziko sa po prvý raz za niekoľko rokov zmenila na kladnú v celom spektre splatností roka 2021. Úprava inflačných kompenzácií naznačuje, že nárast skutočných dlhodobejších inflačných očakávaní zahrnutých do trhových ukazovateľov kompenzácií inflácie bol tlmenejší.[11]

Graf 1.17

Ukazovatele z prieskumov inflačných očakávaní a trhové ukazovatele inflačných kompenzácií

(ročná percentuálna zmena)

Zdroj: Eurostat, Refinitiv, Consensus Economics, ECB (SPF) a výpočty ECB.

Poznámka: Vývoj trhových ukazovateľov inflačných kompenzácií vychádza z jednoročnej spotovej sadzby inflačných swapov (ILS) a jednoročnej forwardovej sadzby inflačných swapov o jeden, dva, tri a štyri roky. Posledné údaje o sadzbách ILS sú k 30. decembru 2021. Prieskum SPF za posledný štvrťrok 2021 prebiehal od 1. do 11. októbra 2021. Dňom uzávierky údajov Consensus Economics k prognózam na roky 2021 a 2022 je 8. december 2021 a k dlhodobejším prognózam 14. október 2021.

Ceny vlastníkov nehnuteľností na bývanie sa zvýšili, zatiaľ čo rast cien nájomného zostal mierny.

Pri revízii stratégie menovej politiky sa zistila potreba zahrnúť do indexu HICP aj náklady na bývanie vo vlastnej nehnuteľnostiach. V roku 2021 sa dosiahol významný pokrok vo vývoji súvisiacich ukazovateľov. Je však potrebné vynaložiť väčšie úsilie, napríklad lepšie oddeliť spotrebnú zložku od investičnej v rámci nákupov nehnuteľností zahrnutých v odhadoch.[12] Európsky štatistický systém by už v roku 2023 mohol sprístupniť experimentálny index, ktorý kombinuje kôš HICP s výdavkami na bývanie vo vlastnej nehnuteľnosti, po ktorom bude približne v roku 2026 nasledovať oficiálny index. Zatiaľ sú k dispozícii len experimentálne odhady týchto nákladov, ktoré v prvých troch štvrťrokoch 2021 pravdepodobne dosiahli priemernú ročnú mieru rastu 4,8 % oproti 2,6 % v roku 2020. Boli teda podstatne dynamickejšie než nájomné, ktoré je zahrnuté do HICP. Nájomné nájomcov zahrnuté v HICP sa v roku 2021 zvýšilo o 1,2 %, v porovnaní s 1,3 % v roku 2020. Vyšší nárast nákladov na bývanie vo vlastnej nehnuteľností čiastočne odráža povahu odhadu: tento index zahŕňa zložku súvisiacu s nákupmi nových bytov, ktorá je úzko prepojená s cenami nehnuteľností. Pokiaľ ide o ceny nehnuteľností na bývanie, priemerný rast ukazovateľa ECB cien nehnuteľností na bývanie sa počas prvých troch štvrťrokov 2021 medziročne zvýšil na 7,5 % z 5,4 % v roku 2020. Vzostupný vývoj na trhu s nehnuteľnosťami na bývanie sa prejavil v dynamike HICP v niektorých menších položkách. Napríklad kým koncom jari 2021 nedošlo k výraznejšiemu zmierneniu pandemických obmedzení, ľudia trávili viac času doma. Táto zmena viedla k zvýšeniu dopytu po rekonštrukciách nehnuteľností na bývanie a k súvisiacemu nárastu cien tovarov a služieb spojených s bývaním, ako je údržba a opravy, či pokládka kobercov a podlahových krytín.

Box 1

Faktory, ktoré stoja za prudkým nárastom inflácie HICP

Ročná miera celkovej inflácie HICP v eurozóne dosiahla v decembri 2021 úroveň 5,0 %, v porovnaní s úrovňami –0,3 % v decembri 2020 a 0,3 % za rok 2020 a s päťročným priemerom 0,9 % spred pandémie. Tento nárast bol predovšetkým odrazom výrazného zvýšenia inflácie cien energií, ale aj rastu inflácie HICP bez energií a potravín, keďže po oživení z pandémie zaznamenanom na celom svete aj v eurozóne dopyt v niektorých sektoroch predstihol obmedzenú ponuku. Podniky možno zvýšili ceny aj preto, aby kompenzovali straty príjmov, ktoré im vznikli počas prísnejších pandemických obmedzení.

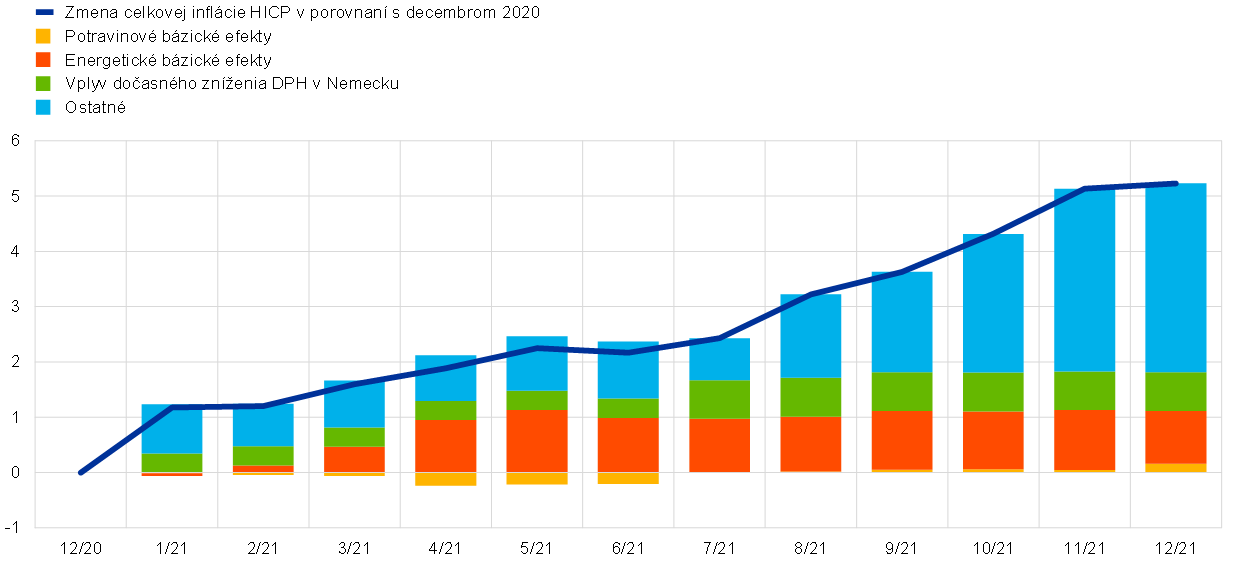

Nízke cenové úrovne v roku 2020 sú dôležitým faktorom pri hodnotení prudkého nárastu inflácie v priebehu roka 2021, keďže sú základom výpočtu ročných mier rastu za rok 2021. Napríklad ceny ropy a následne aj spotrebiteľské ceny energií sa s nástupom pandémie prepadli. Približne polovicu inflácie cien energií v poslednom štvrťroku 2021 možno pripísať nízkej úrovni z roku 2020.[13] V prípade cien potravín pôsobil tento efekt opačným smerom, keď po prudkom zvýšení na jar 2020 vyvolanom pandémiou bol vývoj cien potravín v prvom polroku 2021 pomerne nevýrazný. Bázické efekty pramenili aj zo zmien nepriamych daní, predovšetkým z dočasného zníženia sadzby DPH v Nemecku v období od júla do decembra 2020 v reakcii na krízu. Po zrušení zníženia DPH došlo v januári 2021 k zvýšeniu miery inflácie v eurozóne. Jeho prorastový vplyv sa však prejavil aj v druhom polroku 2021, pretože porovnanie s úrovňami z predchádzajúceho roka vychádzalo z cien, ktoré odrážali túto zníženú sadzbu dane.[14] Zatiaľ čo väčšiu úlohu zohrala dynamika cien v rámci roka, kombinované účinky na ročné miery inflácie súvisiace s nízkym základom v roku 2020 stoja takmer za 2 percentuálnymi bodmi celkového zvýšenia miery celkovej inflácie HICP o 5,3 percentuálneho bodu v decembri 2021 v porovnaní s decembrom 2020 (graf A).

Graf A

Kumulatívna zmena celkovej miery inflácie HICP v roku 2021 v porovnaní s decembrom 2020

(v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Graf za každý mesiac roka 2021 zobrazuje rozdiel medzi mierou inflácie v danom mesiaci a mierou inflácie v decembri 2020. V auguste 2021 bola napríklad miera inflácie približne o 3 percentuálne body vyššia ako v decembri 2020 a približne polovica tohto rozdielu sa dá vysvetliť bázickým efektom, t. j. nízkou úrovňou porovnávacieho základu v roku 2020.

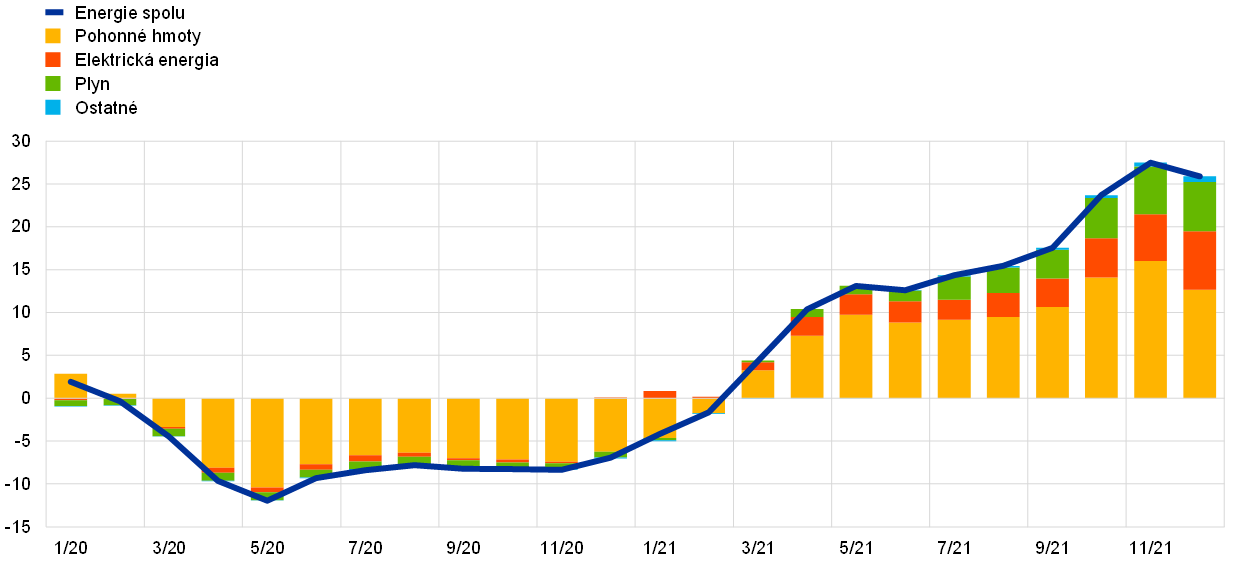

Ďalším faktorom prudkého rastu inflácie bola skutočnosť, že spotrebiteľské ceny energií sa v roku 2021 nielen znormalizovali, ale naďalej výrazne rástli. Tento dodatočný rast sa spočiatku prejavil najmä v cenách pohonných hmôt, keď sa globálny dopyt po rope zvyšoval súčasne s pokračujúcim oživením, zatiaľ čo ponuka zostala do istej miery obmedzená. Neskôr v lete prudko vzrástli aj ceny plynu a elektriny (graf B, časť a). Bolo to odrazom vyššieho dopytu, ale aj určitých obmedzení v dodávkach plynu. Dopyt po plyne v Európe bol v dôsledku chladnej zimy 2020/2021 a bezvetria v lete 2021 mimoriadne vysoký, keďže došlo k nahrádzaniu veternej energie plynom.[15] Navyše, dodávky plynu z Nórska sa v prvej polovici roka znížili z dôvodu údržby plynovodu a dovoz plynu z Ruska do EÚ bol v lete pomerne nízky. Dopyt po plyne, najmä v Číne, rástol tiež pre globálne oživenie. Spotrebitelia vynakladajú väčšiu časť svojich energetických výdavkov na pohonné hmoty (približne 40 %) ako na plyn (približne 30 %) a elektrickú energiu (približne 20 %), pričom vývoj cien palív je zvyčajne hlavným determinantom inflácie cien energií. Nárast cien plynu a elektriny na jeseň 2021 však viedol k historicky vysokému príspevku týchto položiek k inflácii cien energií v eurozóne (graf B, časť b).

Graf B

Vývoj inflácie cien energií

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

a) Ročná miera inflácie HICP energií a jej hlavné zložky

b) Príspevky hlavných zložiek k ročnej miere inflácie cien energií

Zdroj: Eurostat a výpočty ECB.

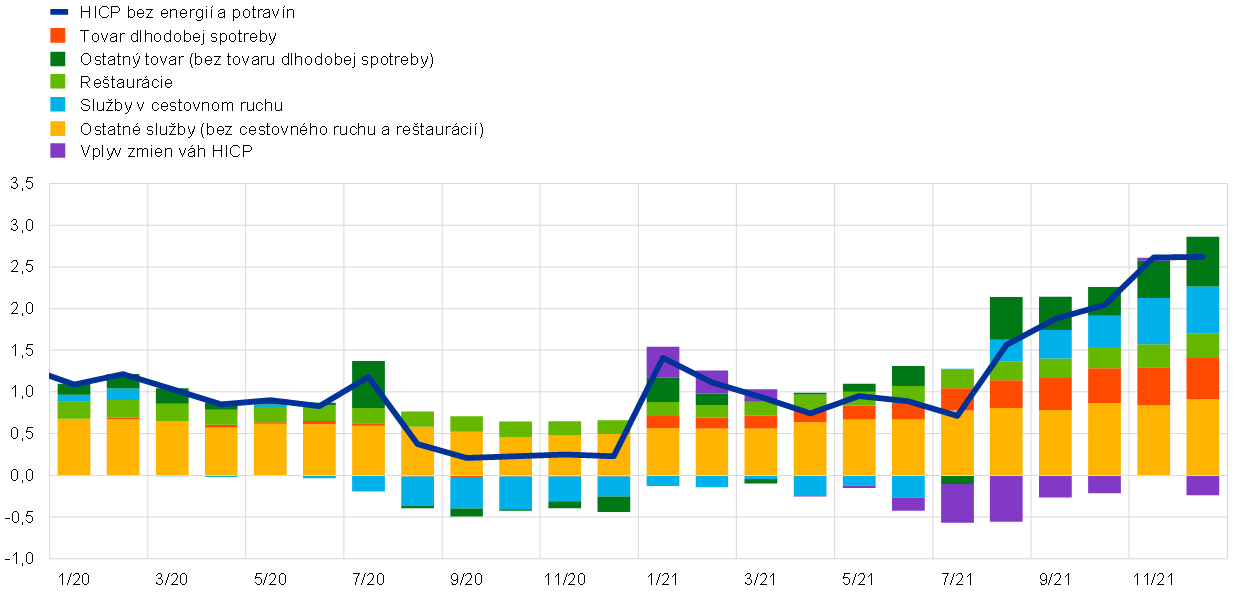

Tretím hlavným faktorom prudkého rastu inflácie boli cenové tlaky v súvislosti s opätovným otvorením ekonomiky po období obmedzení súvisiacich s pandémiou. Výrazne sa zvýšil globálny aj domáci dopyt, ktorý v niektorých sektoroch predstihol ponuku. V tejto súvislosti sa na prelome rokov 2020 a 2021 na globálnej úrovni objavili výpadky na strane ponuky a prudko sa zvýšili náklady na dopravu.[16] Ceny výrobcov v eurozóne sa počas roka 2021 neustále zvyšovali, nielen v prípade polotovarov, ale aj v prípade spotrebného tovaru. Medzi cenami výrobcov a spotrebiteľskými cenami nie je žiadne okamžité a pevné prepojenie, no postupné zvyšovanie spotrebiteľských cien tovarov dlhodobej spotreby bolo zreteľné najmä v druhom polroku 2021 (graf C).[17] Dynamika cien sa ešte zvýraznila v prípade nových a jazdených automobilov, bicyklov a motocyklov, ako aj rôznych elektronických položiek, napríklad IT produktov a televízorov, teda všetkých položiek, ktoré boli pravdepodobne ovplyvnené výpadkami vo výrobe (napríklad polovodičov) alebo výpadkami v globálnych prepravných a dodávateľských reťazcoch.

Graf C

Dekompozícia inflácie HICP bez energií a potravín

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Príspevky jednotlivých zložiek za rok 2021 sú vypočítané na základe váh HICP za rok 2020. Vplyv zmien váh HICP odhaduje ECB.

Jedným zo sektorov, ktoré pandemické obmedzenia zasiahli najviac, boli služby s intenzívnymi osobnými kontaktmi. Po postupnom uvoľňovaní obmedzení sa rast cien týchto položiek začal zrýchľovať. Napríklad zvýšenie ročnej miery zmeny v službách v cestovnom ruchu (ako je ubytovanie, letecká doprava a dovolenkové balíky) bolo obzvlášť zreteľné na začiatku letnej dovolenkovej sezóny 2021 (graf C).[18] Podobne ako v prípade cien energií, tento nárast čiastočne odzrkadľoval aj porovnanie s nízkymi cenami v predchádzajúcom roku. Okrem toho sa po opätovnom otvorení na jar 2021 postupne zvýšila aj dynamika cien v reštauráciách. Vyššie miery inflácie vo vysokokontaktných službách boli odrazom nielen náhleho obnovenia dopytu, ale aj vyšších nákladov a menších kapacít v dôsledku pandemických požiadaviek, ako aj nedostatku pracovnej sily, keďže niektoré podniky mali problémy s opätovným prijímaním zamestnancov, ktorých prepustili v čase, keď boli podniky zatvorené.

Volatilitu inflácie v roku 2021 ovplyvnilo aj niekoľko ďalších špecifických faktorov, ktoré sú opísané v časti 1.4. Napríklad dynamika cien odevov a obuvi bola ovplyvnená zmenami v načasovaní sezónnych výpredajov, pričom zmena váh položiek HICP na rok 2021 bola nezvyčajne veľká, čo malo obzvlášť výrazný vplyv na infláciu HICP bez energií a potravín (graf C).

Rast inflácie HICP v roku 2021 celkovo súvisel najmä so špecifickými faktormi vznikajúcimi v dôsledku pandémie COVID‑19 a hospodárskeho oživenia. Bezprecedentná povaha krízy a špecifickosť faktorov, ktoré stoja za prudkým nárastom inflácie počas oživenia, znamenajú mimoriadne vysokú neistotu a problémy pri hodnotení vývoja inflácie v nasledujúcom období.

1.5 Rozhodné politické kroky pokračovali a naďalej podporovali zachovanie priaznivých podmienok úverov a financovania

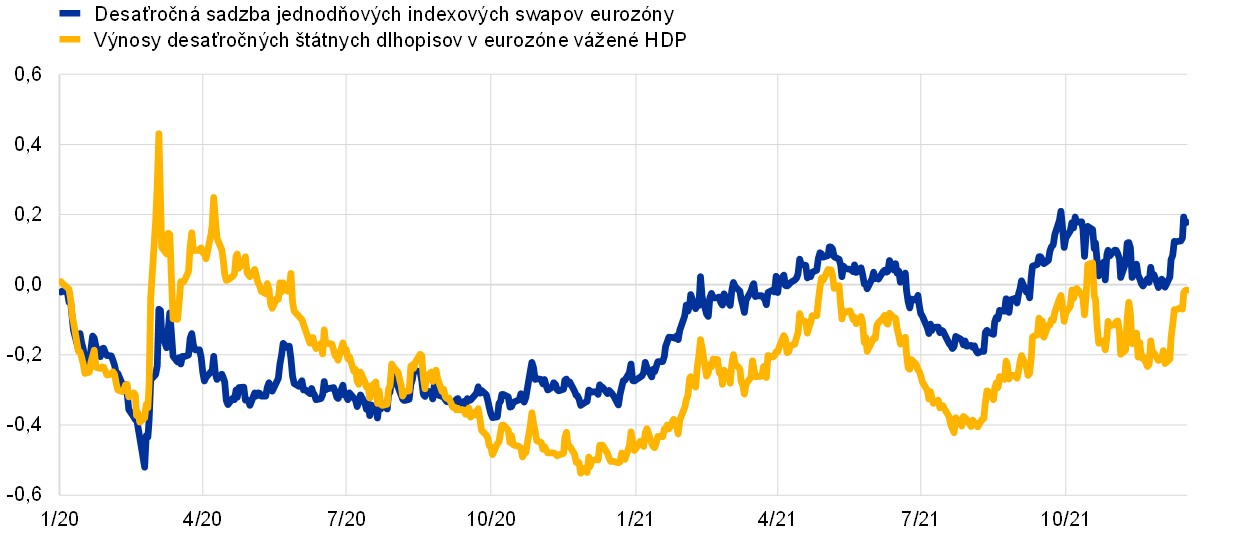

Pokračujúci nákup aktív a komunikácia ECB tlmili tlak na zvyšovanie dlhodobých výnosov.

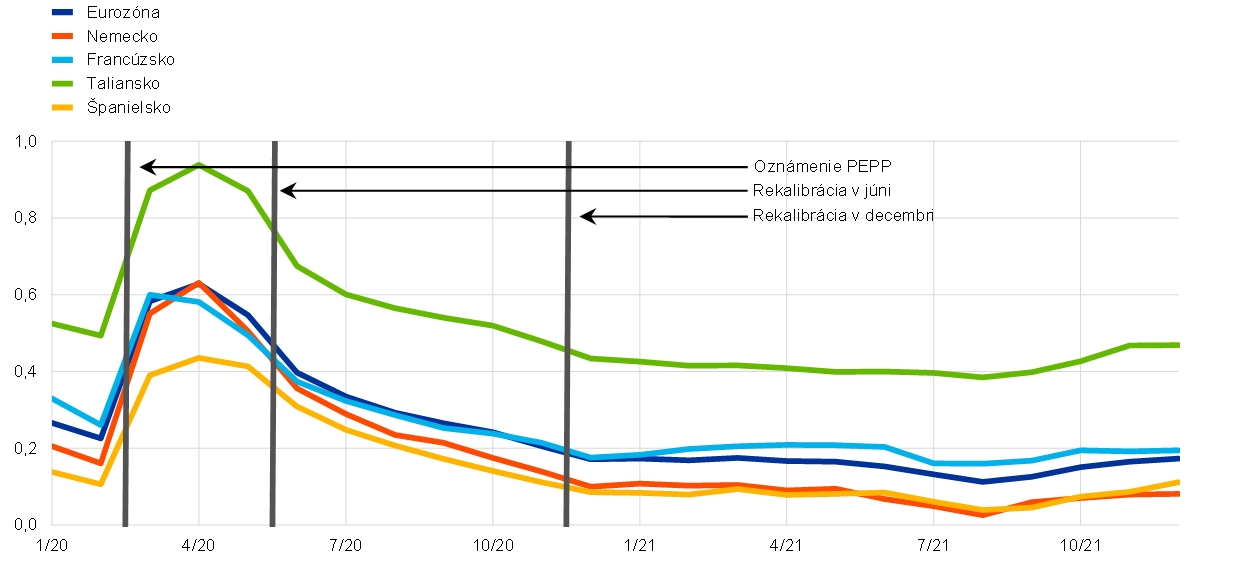

Spolu s lepšími výsledkami boja proti pandémii prispeli k výraznému oživeniu hospodárskej aktivity v roku 2021 aj stimuly fiškálnej, menovej a prudenciálnej politiky (časť 1.2). V druhom polroku investori začali požadovať aj vyššiu kompenzáciu za riziká spojené s infláciou, keď revidovali svoje inflačné očakávania a rizikové prémie nahor, čo viedlo k zvýšeniu dlhodobých úrokových mier (graf 1.18). Za týchto okolností ECB opätovne potvrdila akomodačné nastavenie svojej politiky a záväzok zachovať priaznivé podmienky financovania v eurozóne. Táto skutočnosť aspoň čiastočne pomohla ochrániť výnosy v eurozóne pred vývojom na svetových trhoch, kde bola inflácia vyššia, ako sa očakávalo, čo viedlo účastníkov trhu k tomu, že vo svojich cenách zohľadnili oproti očakávaniam skoršie sprísňovanie menovej politiky vo viacerých vyspelých ekonomikách. Okrem toho oznámenie ECB o podpornom nastavení menovej politiky a pokračujúce rozsiahle nákupy aktív pomohli zabrániť zväčšovaniu spreadov výnosov štátnych dlhopisov. Vývoj výnosov štátnych dlhopisov teda zostal podobný vývoju zodpovedajúcich bezrizikových sadzieb. V dôsledku toho sa priemerné výnosy desaťročných štátnych dlhopisov vážené HDP v eurozóne v roku 2021 postupne zvyšovali a 31. decembra dosiahli úroveň 0,27 %, čo je o 51 bázických bodov viac ako na konci roka 2020 (graf 1.18). Podmienky financovania v eurozóne zostali vo všeobecnosti naďalej priaznivé.

Graf 1.18

Dlhodobé výnosy v eurozóne a Spojených štátoch

(v % p. a., denné údaje)

Zdroj: Bloomberg, Refinitiv a výpočty ECB.

Poznámka: Údaje za eurozónu sa týkajú priemerných výnosov desaťročných štátnych dlhopisov vážených HDP a desaťročnej sadzby jednodňových indexových swapov (OIS). Posledné údaje sú z 31. decembra 2021.

Akciové trhy sú podporované dlhodobými očakávaniami výnosov.

Oživenie hospodárskej aktivity v roku 2021 spolu s pretrvávajúcim záväzkom poskytovať menovú a rozpočtovú podporu prispelo k stabilnému rastu cien akcií v eurozóne, ktorý bol spôsobený veľmi robustnými a odolnými dlhodobými očakávaniami výnosov. Tento trend sa od polovice septembra do polovice októbra dočasne prerušil, pretože trhové očakávania možného obmedzenia nákupu aktív Federálnym rezervným systémom vplývali na dynamiku akciových trhov na celom svete. Na úrovni sektorov ceny akcií bánk v eurozóne, po poklese v roku 2020, rástli výrazne rýchlejšie ako ceny akcií nefinančných spoločností. Široký index cien akcií nefinančných spoločností v eurozóne bol k 31. decembru 2021 približne 19 % nad úrovňou z konca roka 2020, zatiaľ čo nárast cien akcií bánk v eurozóne bol výrazne vyšší, a to o viac ako 30 % (graf 1.19).

Graf 1.19

Indexy akciových trhov v eurozóne a Spojených štátoch

(index: 1. január 2020 = 100)

Zdroj: Bloomberg, Refinitiv a výpočty ECB.

Poznámka: Za eurozónu je zobrazený bankový index EURO STOXX a trhový index nefinančných spoločností Refinitiv; v prípade Spojených štátov je to bankový index S&P a trhový index nefinančných spoločností Refinitiv. Posledné údaje sú z 31. decembra 2021.

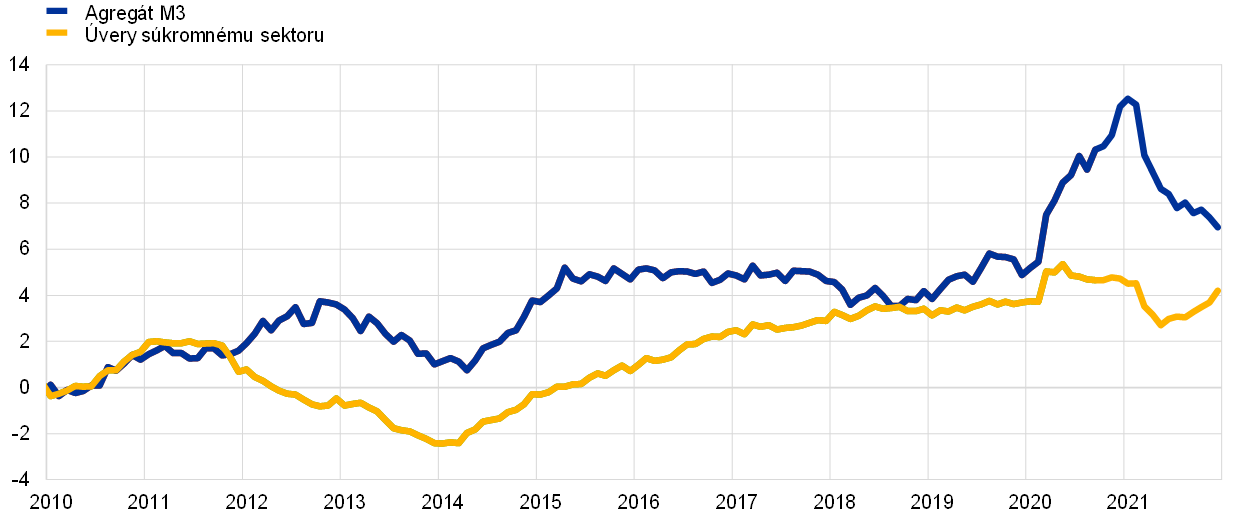

Rast peňažnej zásoby a úverov signalizoval pretrvávajúcu, aj keď miernejšiu menovú expanziu.

Rast peňažnej zásoby v roku 2021 poukazoval na pokračujúcu výraznú menovú expanziu. Jej tempo sa k dlhodobejšiemu priemeru približovalo viac ako v roku 2020, teda v prvom roku pandémie, keď prudko vzrástla (graf 1.20). K tvorbe peňazí prispel úzky menový agregát M1 ako výsledok stabilnej akumulácie jednodňových bankových vkladov podnikov a domácností, ktorá však bola tlmenejšia ako v roku 2020. Toky vkladov domácností sa v súlade s oživením spotrebiteľskej dôvery a spotreby vrátili na svoju priemernú predpandemickú úroveň. Skutočnosť, že silný rast vkladov v roku 2020 nebol kompenzovaný obdobím podpriemerného rastu naznačuje snahu udržať si vyššie úspory, čo sa odrazilo aj v odpovediach na prieskum spotrebiteľských očakávaní ECB. Vysoké zostali aj toky vkladov podnikov, čo poukazuje na ďalšie vytváranie zásob likvidity spoločnosťami. Najväčším zdrojom rastu peňažnej zásoby boli nákupy aktív uskutočňované Eurosystémom, po ktorých nasledovali úvery súkromnému sektoru. Včasné a rozsiahle opatrenia prijaté menovými a rozpočtovými orgánmi, ako aj orgánmi dohľadu počas pandemickej krízy zabezpečili, že sa zachovali priaznivé podmienky pre tok úverov do hospodárstva eurozóny.

Graf 1.20

Agregát M3 a úvery súkromnému sektoru

(ročná percentuálna zmena, očistené od sezónnych a kalendárnych vplyvov)

Zdroj: ECB.

Poznámka: Posledné údaje sú z decembra 2021.

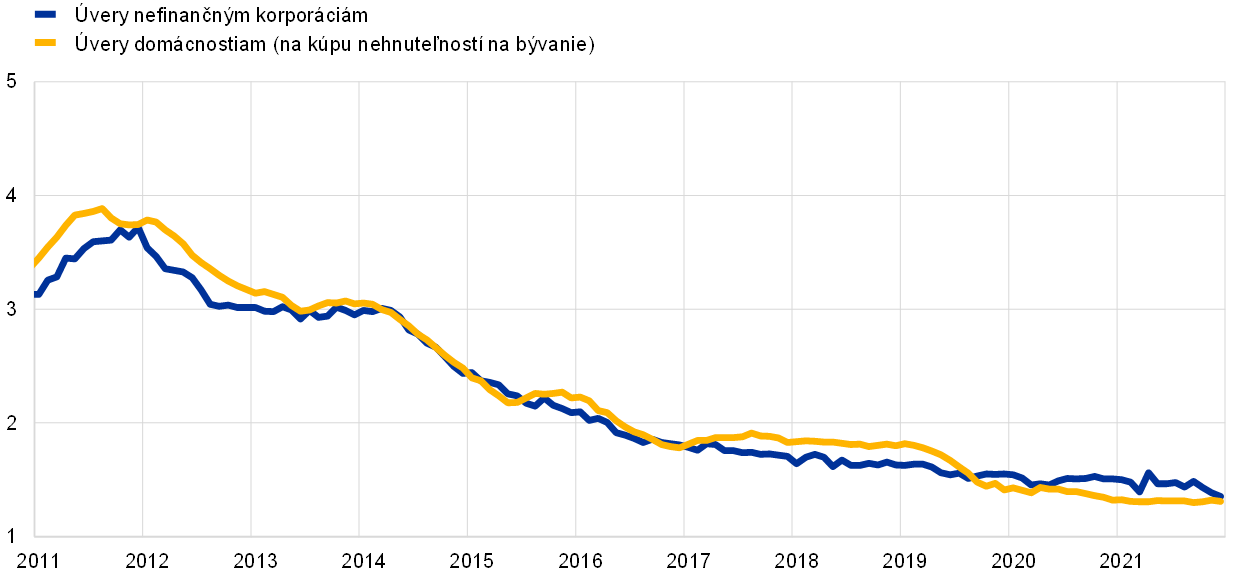

Opatrenia menovej politiky pomohli zabezpečiť priaznivé podmienky poskytovania bankových úverov.

Podmienky poskytovania bankových úverov boli počas roka celkovo priaznivé. Prieskum úverovej aktivity bánk v eurozóne poukázal na to, že úverové podmienky bánk (t. j. interné usmernenia alebo kritériá schvaľovania úverov) pre úvery podnikom a domácnostiam, ktoré sa v eurozóne v predchádzajúcom roku sprísnili, zostali od druhého štvrťroka 2021 v podstate nezmenené. Odrážalo to zníženie rizík vnímaných bankami v dôsledku hospodárskeho oživenia a pokračujúcej podpory menovej a fiškálnej politiky vrátane úverových záruk. Banky tiež uvádzali, že opatrenia ECB ako programy nákupu aktív, tretia séria cielených dlhodobejších refinančných operácií a záporná sadzba jednodňových sterilizačných operácií prispeli k ľahšiemu poskytovaniu úverov. Programy nákupu aktív a záporná sadzba jednodňových sterilizačných operácií však zároveň podľa názoru bánk mali negatívny vplyv na ich ziskovosť.

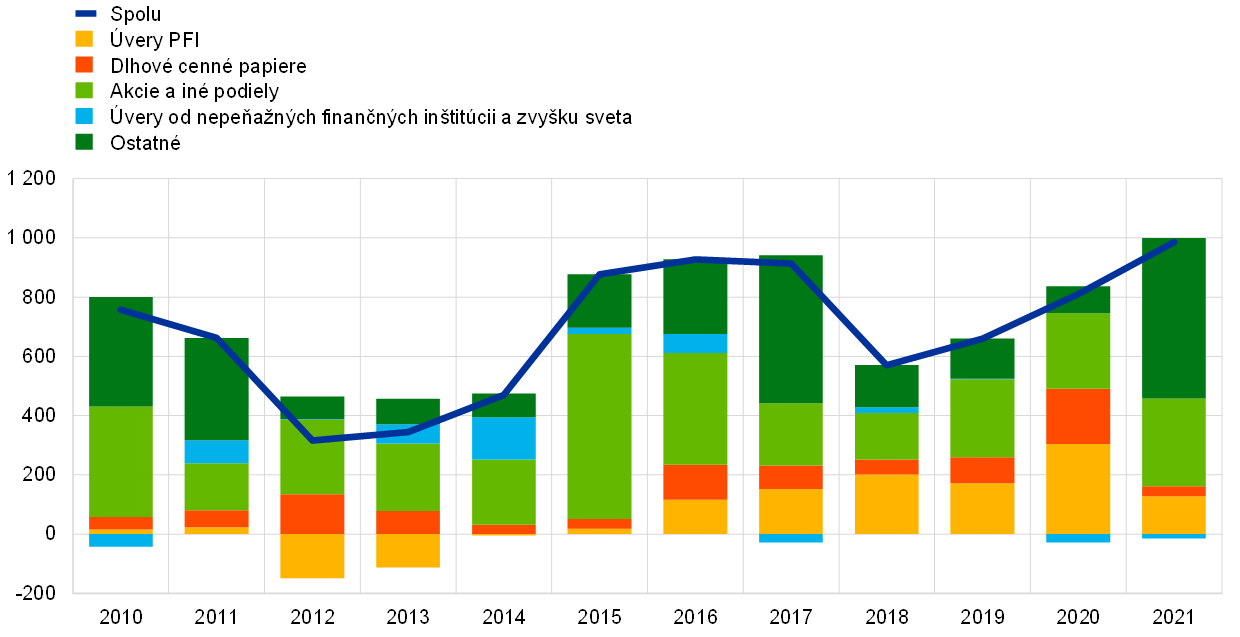

Podporné opatrenia udržiavali náklady na financovanie bánk v eurozóne na nízkej úrovni, čím pomáhali vyvíjať tlak na znižovanie úrokových sadzieb a bránili rozsiahlemu sprísňovaniu podmienok financovania. Úrokové sadzby bankových úverov zostali počas roka 2021 v podstate stabilné, v blízkosti historických miním. Zatiaľ čo úvery na kúpu nehnuteľností na bývanie rástli výrazne, rast spotrebiteľských úverov zostal nízky, keďže na spotrebné výdavky boli k dispozícii úspory naakumulované počas pandémie. Potreba podnikov čerpať úvery sa znížila vďaka ich rozsiahlym hotovostným rezervám, nárastu nerozdeleného zisku podporeného nedávnym oživením, ako aj dostupnosti iných zdrojov financovania – najmä medzipodnikových a obchodných úverov. Objem bankových úverov nefinančným spoločnostiam a ich čistá emisia dlhových cenných papierov sa po výraznom raste v roku 2020 znížili napriek tomu, že reálne náklady na financovanie dlhu dosiahli v poslednom štvrťroku 2021 nové historické minimum. Ročná miera rastu bankových úverov podnikom po úrovni 7,1 % zaznamenanej v prvom roku pandémie klesla v roku 2021 späť na 4,3 %, zatiaľ čo podiel podnikov, ktoré uvádzali problémy pri snahe o získanie úveru, sa podľa prieskumu o prístupe podnikov k financovaniu, znížil na úroveň spred pandémie. Nefinančné spoločnosti mohli ako prostriedok financovania využiť aj akcie a iné majetkové účasti. Toky financovania nefinančných spoločností z vonkajších zdrojov sa v roku 2021 celkovo ďalej zvyšovali (graf 1.21).

Graf 1.21

Čisté toky externého financovania nefinančných spoločností v eurozóne

(ročné toky, v mld. EUR)

Zdroj: Eurostat a ECB.

Poznámka: PFI – peňažné finančné inštitúcie. V položke „úvery od nepeňažných finančných inštitúcií a zvyšku sveta“ nepeňažné finančné inštitúcie zahŕňajú ostatných finančných sprostredkovateľov, penzijné fondy a poisťovne. „Úvery PFI“ a „úvery od nepeňažných finančných inštitúcií a zvyšku sveta“ sú upravené o predaj úverov a sekuritizáciu. Položka „ostatné“ predstavuje rozdiel medzi celkovou hodnotou a nástrojmi uvedenými v grafe a zahŕňa najmä medzipodnikové a obchodné úvery. Posledné údaje sú z tretieho štvrťroka 2021. Ročný tok za rok 2021 je vypočítaný ako súčet tokov za štyri štvrťroky od posledného štvrťroka 2020 do tretieho štvrťroka 2021.

2 Menová politika: pokračujúca podpora a nová stratégia

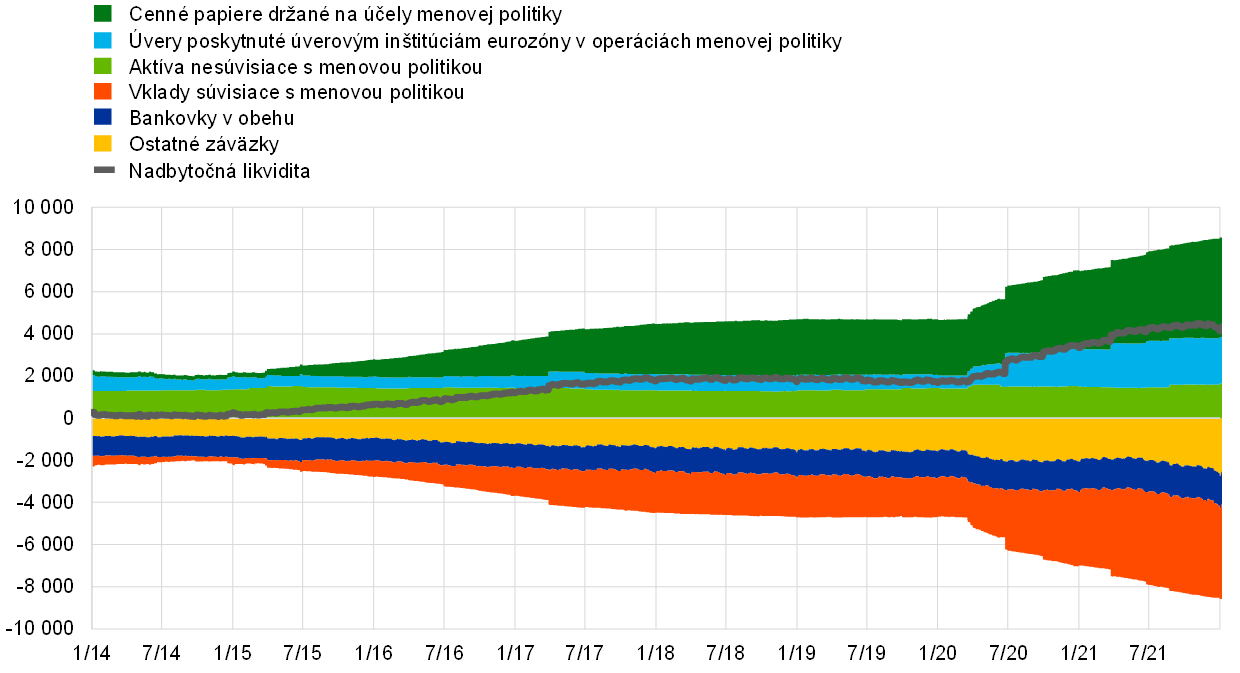

Komplexný súbor opatrení menovej politiky, ktoré ECB zaviedla v roku 2021, a ich rekalibrácia zabránili procyklickému sprísňovaniu podmienok financovania a znížili riziko nedostatku likvidity a úverov zabezpečením dostatočnej likvidity v bankovom systéme a ochranou toku úverov do ekonomiky. Reakcia menovej politiky zásadným spôsobom prispela k stabilizácii situácie na trhu a zároveň podporovala hospodársku aktivitu a výhľad vývoja inflácie. Objem súvahy Eurosystému na konci roka 2021 dosiahol svoje historické maximum vo výške 8,6 bil. €, čo v porovnaní s predchádzajúcim rokom predstavuje nárast o 1,6 bil. €. Menovopolitické aktíva ku koncu roka 2021 predstavovali 80 % celkových aktív v súvahe Eurosystému. Zmierňovanie rizík spojených s veľkosťou súvahy naďalej zabezpečoval rámec ECB pre riadenie rizík.

2.1 Reakcia menovej politiky ECB naďalej zásadným spôsobom podporovala ekonomiku a výhľad vývoja inflácie.

Zachovanie priaznivých podmienok financovania

Pandémia začiatkom roka naďalej brzdila hospodársku aktivitu a inflácia zostávala veľmi nízka.

Na začiatku roka 2021 bol hospodársky vývoj v eurozóne stále pod výrazne negatívnym vplyvom prebiehajúcej pandémie COVID‑19. Hoci začiatok očkovacej kampane bol dôležitým medzníkom v boji proti koronavírusu, opätovný nárast počtu infikovaných a vznik nových variantov vírusu znamenali, že v mnohých krajinách eurozóny bolo potrebné predĺžiť alebo sprísniť opatrenia na obmedzenie šírenia vírusu. To narušilo hospodársku aktivitu a zhoršilo krátkodobý výhľad. V prostredí nízkeho dopytu a výraznej miery nevyužitých kapacít na trhu práce a trhu tovarov a služieb inflácia naďalej zostávala veľmi nízka. Aktuálne údaje na začiatku roka celkovo potvrdili predchádzajúce hodnotenie Rady guvernérov, podľa ktorého mala pandémia v najbližšom období výrazne ovplyvniť ekonomiku a nízka inflácia mala trvať dlhšie. Podmienky financovania v eurozóne boli vo všeobecnosti priaznivé. Hoci sa od zasadania Rady guvernérov v decembri 2020 mierne zvýšili bezrizikové sadzby, spready štátnych a podnikových úverov boli stabilné, podmienky na dlhopisových trhoch – i v prípade podnikových dlhopisov – zostávali priaznivé a sadzby bankových úverov pre domácnosti i podniky sa pohybovali v blízkosti svojich historických miním.

V januári Rada guvernérov potvrdila akomodačné nastavenie menovej politiky z decembra 2020.

Za týchto okolností mala aj naďalej zásadný význam výrazná menová podpora a Rada guvernérov sa v januári 2021 v záujme zachovania priaznivých podmienok financovania počas trvania pandémie rozhodla potvrdiť akomodačné nastavenie menovej politiky z decembra 2020.[19] Cieľom bolo zmierniť neistotu a zvýšiť dôveru na stimuláciu spotrebných výdavkov a podnikových investícií, a tým podporovať hospodársku aktivitu a chrániť strednodobú cenovú stabilitu. K zachovaniu priaznivých podmienok financovania pre všetky sektory hospodárstva prispel najmä čistý nákup aktív v rámci núdzového pandemického programu nákupu aktív (pandemic emergency purchase programme – PEPP) v objeme 1 850 mld. €, ktorý bol predĺžený minimálne do konca marca 2022, zatiaľ čo tretia séria cielených dlhodobejších refinančných operácií (targeted longer‑term refinancing operations – TLTRO III) zostala pre banky atraktívnym zdrojom financovania a prispievala tak k poskytovaniu bankových úverov podnikom a domácnostiam. Ďalšie reinvestovanie istiny zo splatených cenných papierov nakúpených v rámci programu PEPP a pokračovanie čistého mesačného nákupu aktív v objeme 20 mld. € v rámci programu nákupu aktív (asset purchase programme – APP) tiež podporili podmienky financovania tým, že signalizovali prítomnosť Eurosystému na trhoch počas trvania pandémie i neskôr.

Predĺženie platnosti a sprísnenie opatrení proti šíreniu nákazy nepriaznivo ovplyvnilo hospodársku aktivitu v prvom štvrťroku, celková inflácia však prudko vzrástla.

Zatiaľ čo v prvých mesiacoch roka na hospodársku aktivitu čoraz viac nepriaznivo vplývalo šírenie nových variantov vírusu a s tým súvisiace predĺženie a sprísnenie opatrení proti šíreniu nákazy, celková inflácia začala prudko stúpať zo záporných hodnôt z dôvodu faktorov špecifických pre jednotlivé krajiny a technických faktorov (vrátane bázických efektov), ako aj výrazného rastu cien energií. Základné cenové tlaky však zostali tlmené v prostredí stále nízkeho dopytu a výraznej miery nevyužitých kapacít na trhu práce a trhu tovarov a služieb. Dlhodobejšie bezrizikové úrokové miery a výnosy štátnych dlhopisov sa od decembrového zasadania Rady guvernérov naďalej zvyšovali. Keďže tieto trhové úrokové sadzby predstavujú kľúčové referenčné sadzby používané pri oceňovaní iných nástrojov kapitálového trhu, napríklad podnikových a bankových dlhopisov, ako aj pri oceňovaní bankových úverov domácnostiam a podnikom, šoky vyplývajúce z týchto sadzieb majú tendenciu neskôr ovplyvniť širšie podmienky financovania. Výrazné a trvalé zvýšenie týchto trhových úrokových sadzieb by preto mohlo vyvolať predčasné sprísnenie podmienok financovania pre všetky hospodárske odvetvia. To by bolo v rozpore so záväzkom Rady guvernérov z decembra 2020 a januára 2021 zachovať počas trvania pandémie priaznivé podmienky financovania a zabrániť akémukoľvek sprísneniu, ktoré by bolo v rozpore s neutralizovaním tlmiaceho účinku pandémie na projektovaný vývoj inflácie. Sprísnenie podmienok financovania by zvýšilo neistotu a narušilo dôveru, a tým ďalej tlmilo hospodársku aktivitu a ohrozilo cenovú stabilitu v strednodobom horizonte.

Rada guvernérov v marci po náraste trhových úrokových sadzieb zvýšila tempo čistého nákupu aktív v rámci programu PEPP.

V marci, po sprísnení podmienok financovania a pri nezlepšenom výhľade vývoja inflácie, Rada guvernérov rozhodla, že čistý nákup aktív v rámci programu PEPP v nasledujúcom štvrťroku bude výrazne rýchlejší ako v prvých mesiacoch roka. Zároveň opäť potvrdila ostatné decembrové opatrenia.[20] V apríli zostalo tempo čistého nákupu aktív i ostatné opatrenia nezmenené, keďže nové informácie potvrdzovali spoločné hodnotenie podmienok financovania a výhľadu inflácie z marcového zasadania.

Znovuotváranie ekonomiky a nová stratégia

Podľa júnových projekcií odborníkov Eurosystému mala inflácia v roku 2021 rásť a v roku 2022 znova klesať.

Vývoj počtu infekcií COVID‑19 a priebeh očkovacej kampane v polovici roka umožnili znovuotvorenie hospodárstva eurozóny. Tlak na systémy zdravotnej starostlivosti napriek vzniku nových variantov vírusu poľavoval. Podľa júnových makroekonomických projekcií odborníkov Eurosystému pre eurozónu sa inflácia v druhej polovici roka 2021 mala zvyšovať, než v roku 2022 vzhľadom na očakávaný ústup dočasných faktorov opäť klesne. Základné inflačné tlaky mali počas celého sledovaného obdobia postupne rásť, pričom projekcie harmonizovaného indexu spotrebiteľských cien (HICP) bez energií a potravín boli upravené smerom nahor. Podľa projekcií však mala celková inflácia počas celého sledovaného obdobia zostať pod úrovňou cieľa Rady guvernérov a základná inflácia mala tiež zostať nižšia ako 2 %. Zatiaľ čo podmienky financovania podnikov a domácností zostali stabilné, trhové úrokové miery sa v období pred zasadaním Rady guvernérov 10. júna ďalej zvyšovali. Bolo to čiastočne spôsobené priaznivejším hospodárskym výhľadom. Rada guvernérov však považovala prípadné sprísnenie širších podmienok financovania za predčasné a za riziko ohrozujúce prebiehajúce hospodárske oživenie a výhľad vývoja inflácie.

Keďže výhľad vývoja inflácie v krátkodobom horizonte stále zaostával za strednodobým výhľadom projektovaným pred pandémiou, ako aj vzhľadom na riziko prísnejších podmienok financovania Rada guvernérov v júni rozhodla, že čistý nákup aktív v rámci programu PEPP bude pokračovať výrazne rýchlejším tempom než počas prvých mesiacov roka, pričom zároveň potvrdila všetky ostatné menovopolitické opatrenia.

V júli 2021 ECB ukončila revíziu svojej stratégie menovej politiky a zaviedla symetrický inflačný cieľ vo výške 2 %.

Dňa 8. júla Rada guvernérov ukončila revíziu svojej stratégie menovej politiky (časť 2.4). Nová stratégia do procesu tvorby menovej politiky Rady guvernérov zakomponovala dva kľúčové faktory: nový, symetrický inflačný cieľ na úrovni 2 % v strednodobom horizonte a podmienený záväzok zohľadniť dôsledky efektívnej spodnej hranice pri výkone menovej politiky v prostredí štrukturálne nízkych nominálnych úrokových sadzieb, čo by si v prípade polohy hospodárstva v blízkosti spodnej hranice vyžadovalo mimoriadne rázne alebo trvalé opatrenia menovej politiky. V rámci plnenia svojho nového cieľa a v súlade so svojou stratégiou menovej politiky preto Rada guvernérov na svojom júlovom menovopolitickom zasadaní prehodnotila signalizáciu budúceho nastavenia kľúčových úrokových sadzieb ECB, pričom svoju menovú politiku naviazala na tri špecifické podmienky súvisiace s výhľadom vývoja inflácie. Rada guvernérov vyhlásila, že očakáva, že kľúčové úrokové sadzby ECB zostanú na súčasnej alebo nižšej úrovni, až kým nezaznamená, že inflácia dosahuje 2 % s dostatočným predstihom pred koncom časového horizontu projekcií a trvalo počas zvyšku horizontu projekcií, a neusúdi, že zaznamenaný posun základnej inflácie je dostatočne pokročilý na ustálenie inflácie na úrovni 2 % v strednodobom horizonte. Zároveň uviedla, že to môže znamenať aj prechodné obdobie, počas ktorého bude inflácia stanovený cieľ mierne prekračovať.

V júli Rada guvernérov potvrdila svoje marcové hodnotenie, ktoré zodpovedalo zachovaniu priaznivých podmienok financovania.

Pred júlovým stretnutím sa znížili trhové úrokové miery a podmienky financovania väčšiny podnikov a domácností zostali na priaznivej úrovni. Zatiaľ čo zvyšovanie inflácie pokračovalo, očakávalo sa, že bude len dočasné a strednodobý výhľad zostal tlmený. Hospodárske oživenie v eurozóne prebiehalo rovnomerne, aj keď šírenie delta variantu koronavírusu predstavovalo čoraz väčší zdroj neistoty. Zachovanie priaznivých podmienok financovania sa považovalo za nevyhnutný predpoklad premeny hospodárskeho oživenia na trvalú expanziu a kompenzácie negatívneho vplyvu pandémie na infláciu. Rada guvernérov preto naďalej očakávala, že čistý nákup aktív v rámci programu PEPP bude prebiehať podstatne rýchlejším tempom ako počas prvých mesiacov roka. Zároveň potvrdila ostatné menovopolitické opatrenia.

Podpora prechodu na stabilné hospodárske oživenie a v konečnom dôsledku návratu inflácie na cieľovú úroveň 2 %

Septembrové projekcie odborníkov ECB obsahovali ďalšie úpravy inflácie počas sledovaného obdobia smerom nahor.

Do septembra bola obnova oživenia hospodárstva eurozóny v čoraz pokročilejšej fáze, pričom sa očakávalo, že hospodárska produkcia do konca roka presiahne úroveň spred pandémie. V nových makroekonomických projekciách odborníkov ECB pre eurozónu boli projekcie inflácie na rok 2021 upravené nahor v dôsledku vysokých nákladových tlakov vyplývajúcich z dočasného nedostatku materiálov a zariadení, naďalej vyššieho než očakávaného príspevku cien energií a účinkov dočasného zníženia DPH v Nemecku od júla do decembra 2020. Na rok 2023 sa inflácia stále prognózovala výrazne pod úrovňou 2 %, hoci bola upravená mierne nahor, aby odrážala priaznivejší výhľad hospodárskeho rastu a rýchlejšie znižovanie miery nevyužitých kapacít v hospodárstve. Trhové ukazovatele inflačných očakávaní naďalej rástli a výrazne prekročili svoje pandemické minimá, avšak stále zostávali pod strednodobým cieľom ECB pre infláciu HICP na úrovni 2 %. Podmienky financovania podnikov, domácností a verejného sektora zostali priaznivé, pričom úrokové sadzby bankových úverov dosahovali historické minimá.

Rada guvernérov sa vzhľadom na priaznivé podmienky financovania a lepší strednodobý výhľad inflácie rozhodla od septembra mierne spomaliť tempo čistého nákupu aktív v rámci programu PEPP.

Vzhľadom na mierne zlepšenie strednodobého výhľadu inflácie a aktuálny stav podmienok financovania Rada guvernérov v septembri usúdila, že priaznivé podmienky financovania možno zachovať i pri mierne pomalšom tempe čistého nákupu aktív v rámci programu PEPP než v predchádzajúcich dvoch štvrťrokoch. Svoje ďalšie opatrenia Rada guvernérov potvrdila.

V októbri Rada guvernérov opätovne potvrdila svoje septembrové stanovisko.

V čase októbrového zasadania Rady guvernérov pokračovalo výrazné oživenie hospodárstva eurozóny. Dynamika rastu sa však do určitej miery spomalila, najmä pre nedostatok materiálov, zariadení a pracovnej sily, ktorý brzdil produkciu v niektorých sektoroch. Inflácia ďalej rástla, predovšetkým v dôsledku prudkého rastu cien energií, ale aj vzhľadom na oživenie dopytu, ktoré predstihovalo obmedzenú ponuku. Očakávalo sa, že v najbližšom období bude inflácia ďalej stúpať, no v priebehu nasledujúceho roka mala klesať. Trhové úrokové miery sa od septembra zvýšili. Podmienky financovania v ekonomike však zostávali priaznivé, najmä vďaka naďalej historicky nízkej úrovni sadzieb bankových úverov pre podniky a domácnosti. Rada guvernérov preto opätovne potvrdila svoje septembrové stanovisko, pričom tempo čistého nákupu aktív v rámci programu PEPP a všetky ostatné opatrenia ponechala nezmenené.

V decembrových projekciách odborníkov Eurosystému bola inflácia na najbližšie obdobie upravená nahor a hospodársky rast nadol, zatiaľ čo v roku 2022 sa podľa nich rast mal zrýchliť a inflácia klesnúť.

Do konca roka hospodársku aktivitu brzdili nové obmedzenia a neistota súvisiace s pandémiou, predovšetkým v dôsledku výskytu variantu omikron, pretrvávajúceho nedostatku materiálov, zariadení a pracovnej sily, ako aj výrazne vyšších cien energií. Spomalenie rastu v poslednom štvrťroku a očakávanie, že táto dynamika bude pokračovať aj v prvej časti roka 2022, viedli v decembrových projekciách odborníkov Eurosystému k zníženiu projektovaných hodnôt rastu na rok 2022. Napriek tomu sa v priebehu roka 2022 očakávalo ďalšie výrazné zvýšenie rastu. Inflácia v novembri naďalej rástla vyšším tempom, ako sa predpokladalo, ale v priebehu roka 2022 mala klesnúť. Trhové ukazovatele dlhodobejších inflačných očakávaní a ich ukazovatele vychádzajúce z prieskumov sa mierne priblížili k 2 %. To spolu s postupným návratom ekonomiky k plnej kapacite a ďalším zlepšovaním podmienok na trhu práce, ktoré prispieva k rýchlejšiemu rastu miezd, malo pomôcť zvýšiť základnú infláciu a v strednodobom horizonte posunúť celkovú infláciu na cieľovú úroveň Rady guvernérov. Decembrové projekcie celkovej i základnej inflácie boli preto v porovnaní so septembrom upravené nahor, hoci na úrovni 1,8 % v roku 2024 zostávali pod cieľovou úrovňou inflácie HICP. Podmienky financovania hospodárstva v decembri zostali priaznivé, pričom trhové úrokové sadzby zostali od októbrového zasadania Rady guvernérov celkovo stabilné a úrokové sadzby bankových úverov podnikom a domácnostiam zostali na historicky nízkej úrovni.

V decembri Rada guvernérov oznámila postupné znižovanie tempa nákupu aktív od prvého štvrťroka 2022, ukončenie čistých nákupov v rámci programu PEPP na konci marca a flexibilné reinvestovanie splácaných aktív v rámci programu PEPP minimálne do konca roka 2024.

Na svojom decembrovom zasadaní Rada guvernérov dospela k záveru, že stav hospodárskeho oživenia a vývoja inflácie smerom k jej strednodobému inflačnému cieľu umožňuje postupnú redukciu tempa nákupu aktív v nadchádzajúcich štvrťrokoch. Zároveň konštatovala, že ustálenie inflácie na úrovni 2 % v strednodobom horizonte si naďalej vyžaduje menovú akomodáciu, pričom prostredie neistoty zdôraznilo potrebu zachovania pružnosti a manévrovacieho priestoru vo výkone menovej politiky. Na základe uvedených skutočností Rada guvernérov prijala nasledujúce rozhodnutia.

Po prvé, očakávala, že v prvom štvrťroku 2022 zníži tempo čistého nákupu aktív v rámci programu PEPP a že na konci marca 2022 čistý nákup aktív ukončí.

Po druhé, predĺžila horizont reinvestovania v rámci programu PEPP. Rada guvernérov vyjadrila svoj zámer reinvestovať istinu zo splatených cenných papierov nakúpených v rámci programu PEPP minimálne do konca roka 2024. Redukcia portfólia PEPP v budúcnosti mala v každom prípade prebiehať riadeným spôsobom, aby nenarušovala primerané nastavenie menovej politiky.

Po tretie, Rada guvernérov zdôraznila, že ako sa ukazuje počas pandémie, za sťažených podmienok pomáha pružnosť v koncepcii a realizácii nákupu aktív neutralizovať pokles účinnosti transmisie menovej politiky a zvyšuje úspešnosť snáh Rady guvernérov o dosiahnutie jej cieľa. V rámci mandátu Rady guvernérov má preto pružnosť za sťažených podmienok zostať jedným z prvkov menovej politiky vždy, keď bude ohrozená transmisia menovej politiky a tým aj dosiahnutie cenovej stability. Najmä v prípade obnovenej trhovej fragmentácie v dôsledku pandémie je možné reinvestície v rámci programu PEPP kedykoľvek pružne upraviť z hľadiska času, jednotlivých tried aktív a jurisdikcií. Jednou z možností je i nákup dlhopisov vydaných Helénskou republikou nad rámec revolvingu splatených dlhopisov s cieľom predísť prerušeniu nákupov v tejto jurisdikcii, ktoré by mohlo narušiť transmisiu menovej politiky v gréckej ekonomike v čase, keď sa stále spamätáva z následkov pandémie. V prípade potreby je možné čistý nákup aktív v rámci programu PEPP obnoviť na neutralizovanie negatívnych následkov pandémie.

Po štvrté, v súlade s postupnou redukciou nákupu aktív a v záujme zabezpečenia nastavenia menovej politiky, ktoré naďalej zodpovedá stabilizácii inflácie na cieľovej úrovni v strednodobom horizonte, sa Rada guvernérov rozhodla stanoviť mesačný objem čistého nákupu aktív v rámci programu APP na úrovni 40 mld. € v druhom štvrťroku a 30 mld. € v treťom štvrťroku. Od októbra 2022 sa má čistý nákup aktív v rámci programu APP udržiavať na úrovni 20 mld. € mesačne až dovtedy, kým to bude potrebné na posilnenie akomodačného vplyvu menovopolitických sadzieb. Rada guvernérov očakávala, že čisté nákupy ukončí krátko predtým, než začne zvyšovať kľúčové úrokové sadzby ECB.

Rada guvernérov tiež vyjadrila svoj úmysel pokračovať v reinvestovaní plnej výšky istiny zo splatených cenných papierov nakúpených v rámci programu APP ešte po dlhšiu dobu od chvíle, keď začne zvyšovať kľúčové úrokové sadzby ECB, v každom prípade však dovtedy, kým to bude potrebné na zachovanie priaznivého stavu likvidity a výraznej miery menovej akomodácie.

Potvrdila tiež úroveň kľúčových úrokových sadzieb ECB a signalizáciu budúceho nastavenia menovopolitických úrokových sadzieb.

Rada guvernérov zároveň uviedla, že bude aj naďalej monitorovať podmienky financovania bánk a zabezpečí, aby splácanie operácií TLTRO III nebránilo plynulej transmisii menovej politiky. Zamýšľala tiež pravidelne posudzovať úlohu cielených úverových operácií v nastavení menovej politiky. Rada guvernérov uviedla, že v súlade so svojím predchádzajúcim oznámením očakáva, že osobitné podmienky TLTRO III prestanú platiť v júni 2022. Uviedla tiež, že zváži primeranú kalibráciu dvojstupňového systému úročenia rezerv, aby politika zápornej úrokovej sadzby neobmedzila sprostredkovateľskú kapacitu bánk v prostredí značného prebytku likvidity. Rada guvernérov napokon znova potvrdila, že je pripravená všetky svoje nástroje podľa potreby upraviť, aby zabezpečila stabilizáciu inflácie na jej cieľovej úrovni 2 % v strednodobom horizonte.

Akomodačné nastavenie menovej politiky a rekalibrované opatrenia zabezpečili priaznivé podmienky financovania a kompenzovali negatívne účinky pandémie na infláciu.

Celkovo teda možno konštatovať, že počas roka 2021 bola zachovaná výrazná menovopolitická akomodácia s cieľom potláčať negatívne vplyvy pandémie na výhľad vývoja inflácie. Rekalibrácia komplexného súboru opatrení pomohla udržať priaznivé podmienky financovania. Prijaté opatrenia účinne obmedzili rast výnosov štátnych dlhopisov (graf 2.1), ktoré sú základom nákladov financovania domácností, podnikov a bánk. Zároveň zachovali veľmi priaznivé náklady financovania bánk (graf 2.2). Okrem toho zabezpečili, aby z týchto priaznivých podmienok financovania profitovali i domácnosti a podniky, pričom príslušné úrokové sadzby úverov v tomto roku dosiahli nové historické minimá 1,31 %, resp. 1,36 % (graf 2.3). V druhej polovici roka sa inflácia výrazne zvýšila, zatiaľ čo ekonomika sa vo všeobecnosti naďalej zotavovala. Vzhľadom na napredovanie hospodárskeho oživenia a vývoja inflácie smerom k strednodobému inflačnému cieľu sa Rada guvernérov rozhodla od začiatku roka 2022 začať s postupným znižovaním nákupu aktív. Reakcia menovej politiky v roku 2021 celkovo zabezpečila priaznivé podmienky financovania a podporila pokračujúce hospodárske oživenie a konvergenciu vývoja inflácie k cieľu Rady guvernérov.

Graf 2.1

Výnosy desaťročných štátnych dlhopisov v eurozóne vážené HDP a desaťročná sadzba jednodňových indexových swapov

(v % p. a.)

Zdroj: Výpočty ECB.

Poznámky: Posledné údaje sú z 31. decembra 2021.

Graf 2.2

Kompozitné náklady bánk na dlhové financovanie

(kompozitné náklady na vkladové a nezabezpečené trhové dlhové financovanie, v % p. a.)

Zdroj: ECB, Markit iBoxx a výpočty ECB.

Poznámky: Kompozitné náklady na vkladové financovanie sa počítajú ako priemer sadzieb nových obchodov v prípade jednodňových vkladov, vkladov s dohodnutou splatnosťou a vkladov s výpovednou lehotou, vážených príslušnými zostatkami. Posledné údaje sú za december 2021.

Graf 2.3

Kompozitné sadzby bankových úverov nefinančným spoločnostiam a domácnostiam

(v % p. a.)

Zdroj: ECB.

Poznámky: Kompozitné sadzby bankových úverov sa počítajú agregovaním krátkodobých a dlhodobých sadzieb vyjadrených 24‑mesačným kĺzavým priemerom objemu nových obchodov. Posledné údaje sú za december 2021.

2.2 Pokračujúci rast súvahy Eurosystému za naďalej náročných podmienok

Objem súvahy Eurosystému sa v roku 2021 zvýšil o 23 %.

V roku 2021 Eurosystém pokračoval v realizácii opatrení zavedených v reakcii na pandémiu COVID‑19, konkrétne programu PEPP, operácií PELTRO a rekalibrovaných operácií TLTRO III, ako aj nákupu aktív v rámci programu APP. V dôsledku týchto opatrení sa súvaha Eurosystému v roku 2021 zvýšila o 23 % (o 1,6 bil. EUR) a jej objem dosiahol do konca roka nové historické maximum 8,6 bil. €.

Na konci roka 2021 predstavovali aktíva súvisiace s menovou politikou v súvahe Eurosystému 6,9 bil. €. Tieto aktíva zahŕňali úvery úverovým inštitúciám v eurozóne, ktoré predstavovali 26 % celkových aktív (rovnako ako ich percentuálny podiel na konci roka 2020), a aktíva nadobudnuté na účely menovej politiky, ktoré predstavovali 55 % celkových aktív (nárast z 53 % na konci roka 2020) (graf 2.4). Ostatné finančné aktíva v súvahe pozostávali najmä z devíz a zlata v držbe Eurosystému a nemenovopolitických eurových portfólií.