Jahresrückblick

Das Jahr 2022 stellte einen Wendepunkt für die Geldpolitik der EZB dar. Die Wirtschaft wurde gleichzeitig von zwei Arten von Schocks getroffen, wodurch sich die Inflationsaussichten schlagartig änderten. Zum einen kam es im Euroraum zu einer beispiellosen Reihe negativer Angebotsschocks. Diese waren auf pandemiebedingte Lieferkettenstörungen, die nicht zu rechtfertigende Invasion Russlands in der Ukraine sowie die daraus resultierende Energiekrise zurückzuführen. Dies trieb die Vorleistungskosten in sämtlichen Wirtschaftssektoren stark in die Höhe. Zum anderen kam es durch das Wiederhochfahren der Wirtschaft nach der Pandemie zu einem positiven Nachfrageschock. Dadurch konnten Unternehmen ihre steigenden Kosten viel schneller und in größerem Maße als zuvor über die Preise weiterreichen.

Bereits Ende 2021 hatten wir angekündigt, dass wir die Nettoankäufe von Vermögenswerten im Rahmen unseres Programms zum Ankauf von Vermögenswerten (APP) schrittweise reduzieren und die Nettoankäufe im Rahmen des Pandemie-Notfallankaufprogramms (PEPP) Ende März 2022 beenden würden. Unser allgemeiner geldpolitischer Kurs war jedoch nach wie vor äußerst akkommodierend, da er auf das Umfeld der sehr niedrigen Inflationsraten der letzten zehn Jahre und die Deflationsrisiken zu Beginn der Pandemie ausgerichtet war. Wir ergriffen daher eine Reihe von Maßnahmen, die darauf ausgerichtet waren, den geldpolitischen Kurs zu normalisieren und rasch auf die zunehmend herausfordernde Inflationsentwicklung zu reagieren.

Im März erhöhten wir das Tempo, mit dem wir die Nettoankäufe im Rahmen des APP reduzieren. Im April gaben wir bekannt, dass wir von einer Beendigung der Nettoankäufe im dritten Quartal ausgehen. Im Juli hoben wir dann erstmals seit elf Jahren die EZB-Leitzinsen an. Bei den darauffolgenden geldpolitischen Sitzungen wurden weitere große Zinsschritte beschlossen. Das Tempo dieser Anpassung war ein wichtiges Signal an die Öffentlichkeit, dass wir entschlossen sind, die Inflation zu senken. Dies trug zu einer Verankerung der Inflationserwartungen bei, selbst als sich die Inflation beschleunigte.

Parallel dazu stellten wir sicher, dass die Transmission unseres geldpolitischen Kurses über die Finanzmärkte – auch im Zuge der Normalisierung der Geldpolitik – im gesamten Euroraum weiterhin reibungslos erfolgt. Dies erreichten wir durch zwei zentrale Maßnahmen: Zum einen beschlossen wir, bei der Wiederanlage der Tilgungsbeträge fällig werdender Wertpapiere aus dem PEPP-Portfolio flexibel zu agieren, um pandemiebedingten Risiken für den geldpolitischen Transmissionsmechanismus entgegenzuwirken. Zum anderen schufen wir ein neues Instrument zur Absicherung der Transmission.

Die Entwicklung der Inflationsaussichten zeigte dann jedoch, dass es mit der Realisierung eines weitgehend neutralen geldpolitischen Kurses allein nicht getan sein würde. Aus den Projektionen war ersichtlich, dass die Inflation zu lange zu weit über unserem mittelfristigen Zielwert von 2 % liegen würde. Angesichts des sich ausweitenden Preisdrucks und des Anstiegs der zugrunde liegenden Inflation gab es zudem Anzeichen für eine Verfestigung der Inflation. In dieser Situation mussten wir die Zinsen auf ein restriktives Niveau anheben und die Nachfrage dämpfen.

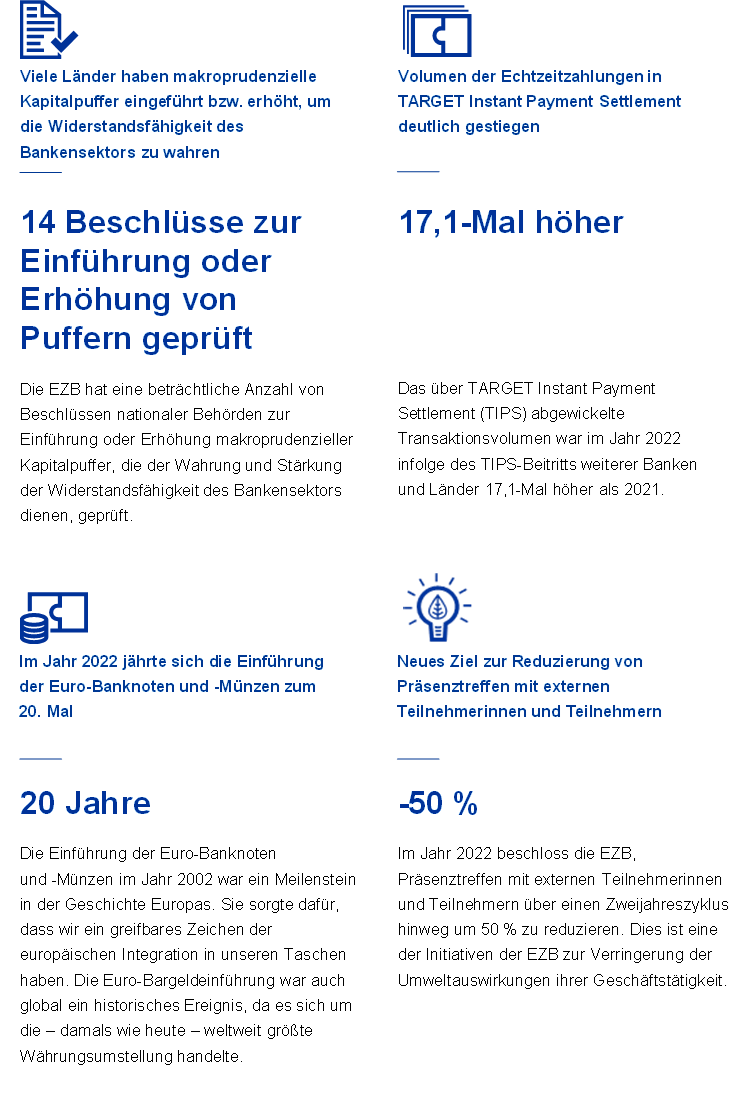

Daher kündigten wir nach unserer letzten geldpolitischen Sitzung des Jahres im Dezember an, dass die Zinsen noch deutlich und in gleichmäßigem Tempo steigen müssen, damit sie ein ausreichend restriktives Niveau erreichen, das eine zeitnahe Rückkehr der Inflation zu unserem Zielwert gewährleistet. Gleichzeitig wiesen wir darauf hin, dass die EZB-Leitzinsen zwar unser wichtigstes Instrument bei der Festlegung des geldpolitischen Kurses sind, dass wir aber die APP-Wertpapierbestände ab März 2023 in einem maßvollen und vorhersehbaren Tempo reduzieren werden. Dem war ein Beschluss im Oktober vorausgegangen, die Bedingungen der dritten Reihe unserer gezielten längerfristigen Refinanzierungsgeschäfte (GLRG III) zu rekalibrieren. Durch die Rekalibrierung wurden Hinderungsgründe für eine freiwillige vorzeitige Rückzahlung ausstehender GLRG-III-Mittel beseitigt. Zwischen Ende Juni (als der Nettoerwerb von Vermögenswerten auslief) und Ende Dezember reduzierten sich die zu geldpolitischen Zwecken gehaltenen Wertpapiere in unserer Bilanz um rund 830 Mrd. €, was zur Normalisierung unserer Bilanz beitrug.

Zusätzlich zur Bekämpfung der hohen Inflation setzen wir uns im Berichtsjahr weiterhin aktiv mit der umfassenderen Bedrohung auseinander, die sich aus dem Klimawandel für unser Mandat ergibt. Wir ergriffen weitere Schritte, um Klimaschutzaspekten in unseren geldpolitischen Geschäften Rechnung zu tragen. So führten wir einen ersten Klimastresstest für verschiedene Finanzrisikopositionen in unserer Bilanz durch und machten Fortschritte bei der besseren Erfassung der Auswirkungen des Klimawandels in unseren makroökonomischen Modellen. Im Oktober begannen wir mit der Dekarbonisierung der Unternehmensanleihen in unseren zu geldpolitischen Zwecken gehaltenen Portfolios, indem wir diese stärker auf Emittenten mit einer besseren Klimaleistung ausrichteten. Darüber hinaus beschlossen wir, den Anteil der Vermögenswerte zu begrenzen, die von nichtfinanziellen Unternehmen mit großem CO2-Fußabdruck begeben werden und die Geschäftspartner für beim Eurosystem aufgenommene Kredite als Sicherheiten hinterlegen können.

Im Bereich der Zahlungssysteme und Marktinfrastrukturen setzten wir 2022 unsere Anstrengungen fort, um bei der technologischen Entwicklung weiterhin an der Spitze zu bleiben. Unter anderem bereiteten wir den Übergang von TARGET2 zu einem neuen, modernisierten Echtzeit-Bruttoabwicklungssystem vor und ergriffen mehrere Maßnahmen zur Gewährleistung der europaweiten Erreichbarkeit von Zahlungsdienstleistern im Rahmen von TARGET Instant Payment Settlement (TIPS). Echtzeitzahlungen über TIPS legten 2022 gegenüber dem Vorjahr um das 17-Fache zu.

Darüber hinaus jährte sich 2022 die Einführung der Euro-Banknoten und -Münzen zum zwanzigsten Mal, ein Meilenstein in der europäischen Geschichte und ein greifbares Symbol der europäischen Integration. Bargeld ist und bleibt für die Menschen in Europa das am häufigsten verwendete Zahlungsmittel: Fast 60 % aller Zahlungen werden in bar abgewickelt, und es besteht kein Zweifel, dass Bargeld auch weiterhin eine wichtige Rolle im Leben der Menschen spielen wird. Angesichts der zunehmenden Digitalisierung der Wirtschaft müssen wir jedoch dafür sorgen, dass die Menschen in Europa auch Zugang zu sicheren, effizienten und bequemen digitalen Zahlungsmethoden haben. Aus diesem Grund prüft das Eurosystem die mögliche Einführung eines digitalen Euro. Im Rahmen der laufenden Untersuchungsphase verständigte man sich im Eurosystem im Jahr 2022 auf die wichtigsten Anwendungsfälle für einen digitalen Euro und traf mehrere grundlegende Entscheidungen über seine Ausgestaltung.

Zum Jahreswechsel ist das Euro-Währungsgebiet noch einmal größer geworden: Seit dem 1. Januar 2023 ist Kroatien das jüngste Mitglied. Dies zeigt, dass der Euro nach wie vor eine attraktive Währung ist, die den Mitgliedstaaten Stabilität bringt.

Ohne den engagierten Einsatz der Beschäftigten der EZB und ihre Entschlossenheit, den Menschen in Europa zu dienen, wäre all dies nicht möglich gewesen.

Frankfurt am Main im Mai 2023

Christine Lagarde

Präsidentin

Das Jahr in Zahlen

1 Hohe Inflation bei zunehmender Unsicherheit und schwächerem Wachstum

Im Jahr 2022 kam es zu einer Verlangsamung des Weltwirtschaftswachstums. Der Überfall Russlands auf die Ukraine, die hohe Inflation und die restriktiveren Finanzierungsbedingungen belasteten die Wirtschaft sowohl in den Industrie- als auch den Schwellenländern. Der Inflationsdruck stieg weltweit deutlich an. Dafür verantwortlich waren hohe und volatile Rohstoffpreise, globale Lieferengpässe und eine angespannte Lage an den Arbeitsmärkten. Der Euro schwächte sich gegenüber dem US-Dollar ab, wertete aber gegenüber vielen anderen Währungen auf. In nominaler effektiver Rechnung entwickelte er sich daher stabiler.

Die Teuerungsrate im Eurogebiet erhöhte sich von 2,6 % im Jahr 2021 auf 8,4 % im Berichtsjahr. Darin spiegelte sich im Wesentlichen die Erhöhung der Energie- und Nahrungsmittelpreise aufgrund des Krieges in der Ukraine wider. Der Preisdruck nahm in vielen Wirtschaftssektoren zu, wofür zuvor entstandene Lieferengpässe, ein gewisser Nachfragestau infolge der Corona-Pandemie sowie hohe energiepreisbedingte Vorleistungskosten in der Produktion verantwortlich waren. Nach einer guten Entwicklung in der ersten Jahreshälfte, in der insbesondere der Dienstleistungssektor von der Aufhebung der pandemiebedingten Beschränkungen profitierte, verlangsamte sich das Wachstum im Eurogebiet, was vor allem auf die Folgen des Krieges in der Ukraine zurückzuführen war.

1.1 Konjunkturelle Abkühlung in den Industrie- und Schwellenländern

Krieg in der Ukraine belastete globales Wirtschaftswachstum durch höhere Unsicherheit und Inflation

Die durch den Krieg in der Ukraine und andere geopolitische Faktoren ausgelöste Unsicherheit sowie die steigende Inflation und die restriktiveren Finanzierungsbedingungen führten dazu, dass sich das Weltwirtschaftswachstum von 6,4 % im Jahr 2021 auf 3,4 % im Berichtsjahr verringerte. Die konjunkturelle Abkühlung war breit angelegt und betraf sowohl Industrie- als auch Schwellenländer (siehe Abbildung 1.1, Grafik a), nachdem sich die Wirtschaft 2021 vor allem wegen der Lockerung pandemiebedingter Einschränkungen und der anschließenden Zunahme der globalen Nachfrage noch kräftig erholt hatte. Der Kriegsausbruch in der Ukraine Anfang 2022 brachte einen weiteren großen Schock für die Weltwirtschaft mit sich. Infolgedessen stiegen die Rohstoffpreise unter hoher Volatilität sprunghaft an, und die Versorgungssicherheit mit Nahrungsmitteln geriet insbesondere in den Schwellenländern in Gefahr. Die steigenden Energie- und Nahrungsmittelpreise verstärkten den Inflationsdruck weltweit, wodurch das real verfügbare Einkommen der privaten Haushalte schrumpfte. Daher sahen sich die Zentralbanken veranlasst, die geldpolitischen Zügel rasch anzuziehen. In einem Umfeld steigender Zinsen, fallender Aktienkurse und erhöhter Risikoaversion kam es zu einer deutlichen Verschärfung der globalen Finanzierungsbedingungen.

Abbildung 1.1

Entwicklung des globalen BIP und des Welthandels

(Veränderung gegen Vorjahr in %)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Abbildung a: Die Aggregate sind anhand des BIP zu Kaufkraftparitäten berechnet. Die Balken veranschaulichen die entsprechenden Daten. Die gestrichelten Linien stellen den langfristigen Durchschnitt von 1999 bis 2022 dar. Die jüngsten Angaben beziehen sich auf das Jahr 2022 und wurden am 18. April 2023 aktualisiert. Abbildung b: Das Wachstum des Welthandels wird als Anstieg der weltweiten Einfuhren (einschließlich Euroraum) gemessen. Die Balken veranschaulichen die entsprechenden Daten. Die gestrichelten Linien stellen den langfristigen Durchschnitt von 1999 bis 2022 dar. Die jüngsten Angaben beziehen sich auf das Jahr 2022 und wurden am 18. April 2023 aktualisiert.

Wachstum des Welthandels verlangsamte sich 2022

Das Wachstum des Welthandels verlangsamte sich 2022, wenngleich es weiterhin rascher zunahm als im historischen Durchschnitt (siehe Abbildung 1.1, Grafik b). Maßgeblich für diese Verlangsamung war die schwache Aktivität im verarbeitenden Gewerbe. Im ersten Halbjahr konnte sich der internationale Handel noch recht gut behaupten: Durch die Erholung der Reise- und Verkehrsdienstleistungen nach der Aufhebung der Corona-Maßnahmen wurden die Folgen des Krieges in der Ukraine und die anhaltenden globalen Lieferengpässe zum Teil abgefedert. Im zweiten Halbjahr schwächte sich der Handel jedoch deutlich ab, wofür insbesondere geringere Einfuhren aus den Schwellenländern verantwortlich waren. Der Ausbau globaler Wertschöpfungsketten stagniert seit der Weltfinanzkrise. Zudem haben die Pandemie und geopolitische Entwicklungen Unternehmen vermehrt dazu veranlasst, wieder im Inland zu produzieren und ihre Bezugsquellen zu diversifizieren. Dies könnte in der Folge zu einer Fragmentierung der globalen Wertschöpfungsketten führen.

Gesamtinflation und Inflationsrate ohne Energie und Nahrungsmittel weltweit deutlich gestiegen

Der globale Inflationsdruck, der sowohl in der Gesamtinflation als auch in der Teuerungsrate ohne Energie und Nahrungsmittel zum Ausdruck kommt, erhöhte sich 2022 beträchtlich (siehe Abbildung 1.2). Verstärkt wurde der Preisauftrieb durch hohe und volatile Rohstoffpreise, weltweite Lieferengpässe, länger anhaltende Effekte infolge des Wiederhochfahrens der Wirtschaft nach der Pandemie und eine angespannte Lage an den Arbeitsmärkten. In den Mitgliedstaaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erreichte die Gesamtinflation im Oktober mit 10,7 % einen Höchststand, bevor ein Rückgang einsetzte. Auch die ohne Energie und Nahrungsmittel gerechnete Teuerungsrate verzeichnete im selben Monat einen Höchstwert und lag bei 7,8 %. Der im ersten Halbjahr beobachtete Inflationsschub war in den meisten Ländern hauptsächlich der Rohstoffverteuerung geschuldet. Dass die Inflationsrate ohne Energie und Nahrungsmittel im späteren Jahresverlauf zulegte, ließ auf einen zunehmend breit angelegten Preisdruck schließen. Dies galt sowohl für die Industrie- als auch die Schwellenländer. Der zugrunde liegende Inflationsdruck wurde überdies durch den steigenden Lohndruck verstärkt, da die Arbeitsmarktlage in wichtigen Industrieländern trotz der weltweiten Abkühlung der Konjunktur angespannt blieb.

Abbildung 1.2

Inflationsraten im OECD-Raum

(Veränderung gegen Vorjahr in %; Monatswerte)

Quelle: OECD.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2022 und wurden am 18. April 2023 aktualisiert.

Energiepreise erhöhten sich nach Invasion Russlands in der Ukraine und gingen dann angesichts einer schwächeren Energienachfrage und steigender Flüssiggasimporte in gewissem Umfang zurück

Die Energiepreise zogen 2022 kräftig an, gaben aber zum Jahresende hin wieder etwas nach. Rohöl verteuerte sich um 6 %. Grund hierfür waren Lieferengpässe, die im Wesentlichen durch die russische Invasion in der Ukraine bedingt waren und im Frühjahr zu einem sprunghaften Anstieg der Ölpreise führten. Aufgrund der weltweiten Konjunkturabkühlung und der Lockdowns in China bildete sich die Nachfrage zurück. Diese Faktoren wirkten den Lieferengpässen zum Teil entgegen. Der Angriff auf die Ukraine und die verminderten Gaslieferungen nach Europa führten auch zu einem beispiellosen Anstieg der europäischen Gaspreise. Diese notierten unmittelbar nach der russischen Invasion mehr als 240 % höher als zu Jahresbeginn. Die massive Verteuerung von Gas wirkte sich erheblich auf die europäischen Energiepreise im Allgemeinen aus, da sie auch zu einer Erhöhung der Großhandelspreise für Strom führte. Im Schlussquartal 2022 schwächten sich die Gaspreise wieder ab, da durch die zunehmende Einfuhr von Flüssiggas und Maßnahmen zur Verringerung des Gasverbrauchs die Gasspeicher in der EU zu Beginn der Heizperiode gut gefüllt waren. Zum Jahresende lagen die Gasnotierungen damit auf einem ähnlichen Niveau wie vor der russischen Invasion, aber immer noch 14 % über dem Stand am Jahresanfang.

Euro wertete gegenüber dem US-Dollar ab, zeigte sich aber in nominaler effektiver Rechnung stabiler

Der Euro büßte im Berichtsjahr 6 % an Wert gegenüber dem US-Dollar ein. In nominaler effektiver Rechnung zeigte er sich stabiler (+0,8 %), wenngleich er über das Jahr hinweg erheblichen Schwankungen unterlag. Der Wechselkurs des US-Dollar erhöhte sich gegenüber den meisten anderen Währungen, da die US-Notenbank die Geldpolitik straffte und die Risikostimmung weltweit gedämpft war. Zudem setzten die hohen Energiepreise und die sich eintrübenden Konjunkturaussichten für den Euroraum den Euro unter Druck. Im Verhältnis zu anderen wichtigen Währungen wie dem Pfund Sterling, dem japanischen Yen und dem chinesischen Renminbi wertete der Euro indes auf.

In einem Umfeld hoher Unsicherheit prägten Ende 2022 vor allem folgende Risiken den globalen Wirtschaftsausblick: stärkere Auswirkungen des Krieges in der Ukraine, Ansteckungseffekte einer deutlicheren Konjunkturabkühlung in China und restriktivere Finanzierungsbedingungen aufgrund einer rascheren Rücknahme geldpolitischer Impulse in wichtigen Industrienationen. Letzteres könnte möglicherweise zu größeren Kapitalabflüssen aus Schwellenländern und zu Störungen an den Finanzmärkten führen. Zudem blieben die internationalen Rohstoffmärkte anfällig für angebotsseitige Risiken. Höhere Rohstoffpreise und ein stärkeres Durchwirken auf die Verbraucherpreise würden die Kaufkraft noch deutlich mehr schwächen und könnten die globale Nachfrage belasten. Auch erneuter Druck auf die internationalen Lieferketten und eine zunehmende Fragmentierung des globalen Handelssystems könnten das Wachstum beeinträchtigen und die Inflation anheizen.

1.2 Wachstum im Euroraum schwächte sich im Jahresverlauf 2022 deutlich ab

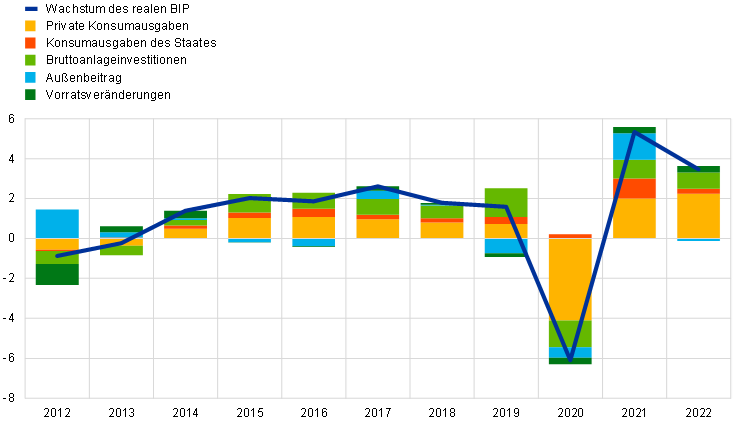

Die Wirtschaft erholte sich 2022 weiter von der pandemiebedingten Rezession. Nach einem Zuwachs von 5,3 % im Jahr 2021 erhöhte sich das reale BIP des Euroraums im Berichtsjahr um 3,5 % (siehe Abbildung 1.3), wofür hauptsächlich ein robuster Beitrag der Binnennachfrage verantwortlich war. Am Jahresende lag die Wirtschaftsleistung im Euroraum 2,4 % über dem vor der Pandemie im Schlussquartal 2019 verzeichneten Niveau. Die Wachstumsdynamik variierte jedoch von Land zu Land erheblich. Dies ist darauf zurückzuführen, dass die Länder unterschiedliche Wirtschaftsstrukturen aufweisen und unterschiedlich stark von der Wiedereröffnung des Dienstleistungssektors profitierten bzw. von der Invasion Russlands in der Ukraine betroffen waren. Als die kräftige Erholung der Nachfrage nach kontaktintensiven Dienstleistungen im ersten Halbjahr an Schwung verlor, wirkten sich die sprunghaft steigenden Energiepreise allmählich dämpfend auf die Ausgaben und die Produktion in der gesamten Volkswirtschaft aus. Vor dem Hintergrund hoher wirtschaftlicher Unsicherheit und sinkenden Vertrauens der Unternehmen und der privaten Haushalte wurde die Wirtschaft des Euroraums zusätzlich durch die rückläufige weltweite Nachfrage und die in vielen großen Volkswirtschaften restriktivere Geldpolitik gebremst.

Abbildung 1.3

Reales BIP im Euroraum

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf 2022.

Unterstützung durch Geldpolitik wurde zurückgenommen, während Finanzpolitik Maßnahmen zum Schutz vor steigenden Energiepreisen ergriff

Während 2022 die geldpolitische Unterstützung zurückgefahren wurde, ergriffen die Regierungen verstärkt finanzpolitische Maßnahmen zum Schutz vor steigenden Energiepreisen. Auch wenn die Normalisierung des geldpolitischen Kurses bereits im Dezember 2021 eingeläutet worden war, blieb die Geldpolitik insgesamt – insbesondere im ersten Halbjahr 2022 – noch akkommodierend. Im zweiten Halbjahr wurde die geldpolitische Unterstützung dann allerdings rasch und mittels historisch großer Zinsschritte zurückgenommen (siehe Kapitel 2 Abschnitt 1). Derweil ergriffen die Regierungen im Euroraum finanzpolitische Maßnahmen, um die Folgen der hohen Energiepreise abzumildern. Diese Maßnahmen waren jedoch zumeist nicht zielgenau genug auf den Schutz der vulnerabelsten privaten Haushalte und Unternehmen ausgerichtet. Rund die Hälfte der Maßnahmen wirkte sich auf die Grenzkosten des Energieverbrauchs aus und war nicht darauf zugeschnitten, dass Anreize zur Verringerung des Energieverbrauchs bestehen bleiben. Zugleich wurden weiterhin strukturpolitische Maßnahmen verfolgt, um das Wachstumspotenzial des Euroraums zu erhöhen. Einen wichtigen Beitrag hierzu leistete die fortlaufende Umsetzung der Investitions- und Strukturreformpläne der Mitgliedstaaten im Rahmen des Programms „Next Generation EU“ (NGEU).

Privater Konsum durch mehrere Schocks belastet, aber insgesamt robust

Das Wachstum der privaten Konsumausgaben erwies sich 2022 als robust, da das Arbeitseinkommen stabil blieb und die aufgestaute Nachfrage durch Ersparnisse gestützt wurde (siehe Abbildung 1.4). Zur positiven Dynamik trug hauptsächlich der Konsum von Dienstleistungen bei, der nach dem Fallen der pandemiebedingten Einschränkungen kräftig zulegte. Im Jahresverlauf verlangsamte sich jedoch das Wachstum der privaten Konsumausgaben. Grund hierfür waren geringe Ausgaben für Verbrauchsgüter vor dem Hintergrund des nachlassenden Wachstums der real verfügbaren Einkommen und der anhaltenden Unsicherheit. Insgesamt erhöhten sich die Ausgaben der privaten Haushalte im Berichtsjahr um 4,3 %. Infolge des kräftigen Beschäftigungswachstums und der allmählichen Beschleunigung des Lohnwachstums hatte das Arbeitseinkommen, das in der Regel eher für Konsumausgaben verwendet wird als andere Einkommensarten, im Berichtsjahr den größten Anteil am Anstieg des verfügbaren Einkommens. Die steigende Inflation wirkte sich jedoch zum Jahresende hin zunehmend dämpfend auf das real verfügbare Einkommen aus und hob somit auch die günstigen Effekte des robusten Arbeitsmarkts und der finanzpolitischen Unterstützung auf.

Abbildung 1.4

Reale private Konsumausgaben im Euroraum

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2022.

Vor dem Hintergrund hoher Unsicherheit hemmten steigende Energie- und Finanzierungskosten die Investitionen

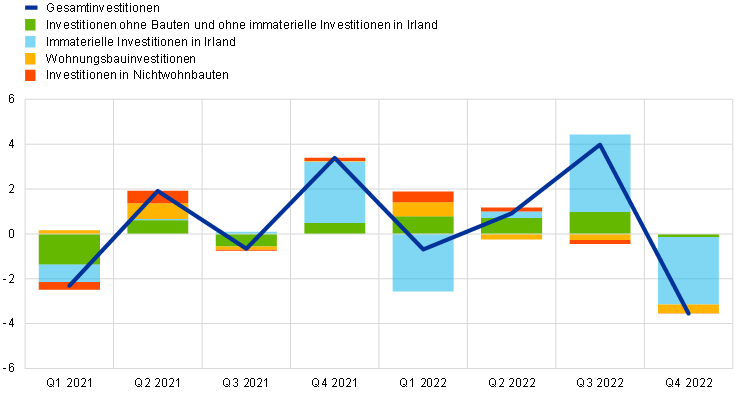

Das Wachstum der Investitionen außerhalb des Baugewerbes, das einen Näherungswert für die privaten Investitionen (ohne Wohnungsbau) darstellt, schwankte 2022 erheblich (siehe Abbildung 1.5).[1] Lässt man die besonders volatile Komponente der irischen immateriellen Investitionen[2] außer Acht, so verlangsamte sich das Wachstum der Investitionen außerhalb des Baugewerbes im gesamten Berichtsjahr. Der Jahresauftakt war vielversprechend: Durch die Aufhebung pandemiebedingter Einschränkungen war die Nachfrage hoch, die Unternehmensgewinne waren robust und die Finanzierungsbedingungen günstig. Der Krieg Russlands gegen die Ukraine und die daraus resultierende Energiekrise sowie die Rücknahme geldpolitischer Impulse führten allerdings zu steigenden Energie- und Finanzierungskosten der Unternehmen. Dadurch und weil sich die inländische und weltweite Nachfrage in einem Umfeld hoher Unsicherheit abschwächte, verringerten sich auch die Investitionsanreize für die Unternehmen. Die Investitionen ohne Bauten lagen somit Ende 2022 deutlich unter dem Niveau des vierten Quartals 2019, das allerdings durch einen deutlichen Anstieg der immateriellen Investitionen begünstigt worden war. Ohne Berücksichtigung der immateriellen Investitionen in Irland hatten die Investitionen außerhalb des Baugewerbes bereits Ende 2020 wieder aufgeholt. Insgesamt nahmen sie 2022 um 5,2 % zu.

Abbildung 1.5

Sachinvestitionen im Euroraum

(Veränderung gegen Vorquartal in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2022.

Die Wohnungsbauinvestitionen nahmen im ersten Quartal 2022 kräftig zu, da die günstigen Finanzierungsbedingungen, die umfangreichen angesammelten Ersparnisse und Maßnahmen zur Einkommensstützung die Nachfrage nach Wohnimmobilien begünstigten. In den folgenden Quartalen gingen die Wohnungsbauinvestitionen jedoch zurück, denn die Nachfrage schwächte sich aufgrund steigender Hypothekenzinsen und der Unsicherheit im Zusammenhang mit dem Krieg in der Ukraine ab. Zugleich wurde das Angebot durch rapide zunehmende Kosten infolge von Material- und Arbeitskräftemangel beeinträchtigt. Ende 2022 lagen die Wohnungsbauinvestitionen rund 3 % über ihrem Vorpandemieniveau, die Zunahme im Verlauf des Berichtsjahrs betrug insgesamt 1,1 %.

Handel durch höhere Energiekosten, Lieferengpässe und nachlassende weltweite Nachfrage beeinträchtigt

Die Warenhandelsbilanz des Euroraums kehrte sich 2022 ins Negative, was im Wesentlichen den höheren Kosten für Energieimporte und der verhaltenen Exportleistung geschuldet war. Das kräftige Wachstum der Einfuhren, das durch die Bevorratung mit Energie und den zunehmenden Import von Vorleistungsgütern angekurbelt wurde, ging mit stark steigenden Preisen insbesondere für Energieimporte einher. Die Warenausfuhren wurden durch eine erneute Verschärfung der Lieferkettenengpässe im ersten Halbjahr 2022 beeinträchtigt. Da die weltweite Nachfrage rückläufig war und sich die Lieferkettenstörungen nur allmählich verringerten, entwickelte sich die Ausfuhr von Waren auch in der Folge verhalten. Der Export von Dienstleistungen, insbesondere im Tourismus, profitierte hingegen von der Lockerung und allmählichen Aufhebung der pandemiebedingten Einschränkungen. Insgesamt leistete der Handel im Berichtsjahr einen weitgehend neutralen Beitrag zum BIP-Wachstum im Euroraum.

Arbeitsmärkte

Arbeitsmarkt 2022 insgesamt weiterhin robust

Im Zuge der wirtschaftlichen Belebung im Euroraum erholte sich der Arbeitsmarkt weiter spürbar von der Pandemie. Im vierten Quartal 2022 übertrafen die Gesamtbeschäftigung und die Zahl der insgesamt geleisteten Arbeitsstunden die entsprechenden Werte vom vierten Quartal 2019 um 2,3 % bzw. 0,6 % (siehe Abbildung 1.6). Die Erwerbsbeteiligung in der Altersgruppe der 15- bis 74-Jährigen erhöhte sich im vierten Quartal auf 65,2 %. Sie lag damit 0,5 Prozentpunkte über ihrem Stand vom Schlussquartal 2019. Im Einklang mit dem Beschäftigungswachstum sank die Arbeitslosenquote weiter von einem bereits historisch niedrigen Niveau von 6,9 % im Januar 2022 auf 6,7 % Ende 2022 (siehe Abbildung 1.7). Programme zur Arbeitsplatzsicherung, durch die sich Entlassungen während der Krise in Grenzen gehalten hatten, wurden weniger stark in Anspruch genommen. Die an den Programmen teilnehmenden Arbeitskräfte kehrten weitgehend wieder zu ihren normalen Arbeitszeiten zurück.

Abbildung 1.6

Beschäftigung, Zahl der geleisteten Arbeitsstunden und Erwerbsbeteiligung

(linke Skala: Index, Q4 2019 = 100; rechte Skala: in % der Bevölkerung im erwerbsfähigen Alter)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2022.

Abbildung 1.7

Arbeitslosenquote und Erwerbspersonenzahl

(linke Skala: Veränderung gegen Vorquartal in %, Beiträge in Prozentpunkten; rechte Skala: in % der Erwerbspersonen)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2022.

Im Berichtsjahr blieb der Arbeitsmarkt im Eurogebiet trotz des russischen Krieges in der Ukraine insgesamt robust, worauf auch die anhaltend hohe Zahl an offenen Stellen zum Jahresende hindeutete. Im zweiten Halbjahr schwächten sich die Dynamik am Arbeitsmarkt und die Umfrageindikatoren der Arbeitsnachfrage allerdings ab. In Kasten 1 wird die Arbeitsmarktentwicklung in den Vereinigten Staaten und im Euroraum verglichen. Ziel ist ein besseres Verständnis davon, welche Unterschiede und Gemeinsamkeiten bei den Determinanten der Erholung von der Pandemie und bei den Aussichten für die Beschäftigungs- und Lohnentwicklung bestehen.

1.3 Finanzpolitische Maßnahmen zur Bewältigung der durch die Lebenshaltungskosten verursachten Krise

Gesamtstaatliche Defizitquote im Euroraum sank 2022 aufgrund des Auslaufens pandemiebedingter Maßnahmen; neue Unterstützungsmaßnahmen hatten geringeren Umfang

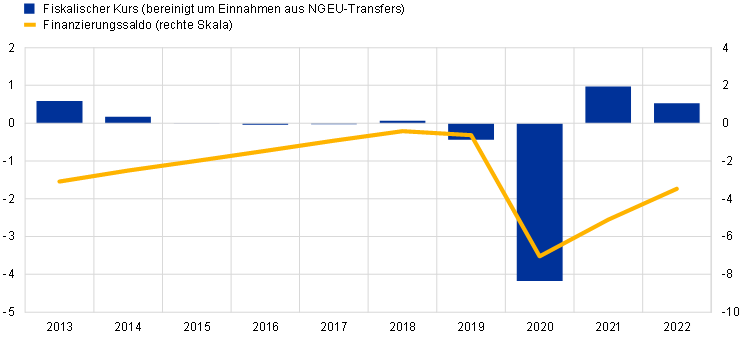

Im Jahr 2022 mussten die Regierungen der Euro-Länder das dritte Jahr in Folge mit finanzpolitischen Maßnahmen auf neue Herausforderungen reagieren. Im Berichtsjahr sank die Defizitquote im Eurogebiet auf 3,5 % (nach 5,1 % im Jahr 2021), da die pandemiebedingten Unterstützungsmaßnahmen ausliefen und nur zum Teil durch neue Maßnahmen ersetzt wurden (siehe Abbildung 1.8). Letztere sollten der Verteuerung von Energie und deren Folgen, d. h. den höheren Lebenshaltungskosten der privaten Haushalte sowie den gestiegenen Kosten für Unternehmen, entgegenwirken. Zu einem geringeren Teil wurden damit auch Ausgaben im Zusammenhang mit Russlands Krieg in der Ukraine finanziert. Die genannten Entwicklungen kommen auch im fiskalischen Kurs zum Ausdruck, der 2022 wie auch bereits im Jahr zuvor moderat gestrafft wurde.[3] Die Lockerung im Jahr 2020 wurde damit aber bislang nur zu einem guten Drittel zurückgenommen (siehe Abbildung 1.8).

Abbildung 1.8

Öffentlicher Finanzierungssaldo und fiskalischer Kurs im Euroraum

(in % des BIP)

Quellen: Euroraum-Projektionen von Fachleuten des Eurosystems vom Dezember 2022 und EZB-Berechnungen.

Anmerkung: Die Messgröße für den fiskalischen Kurs berücksichtigt Ausgaben, die über die Aufbau- und Resilienzfazilität von NGEU und andere EU-Strukturfonds finanziert werden.

Inflations- und kriegsbedingte Maßnahmen waren jedoch umfangreich und breit angelegt

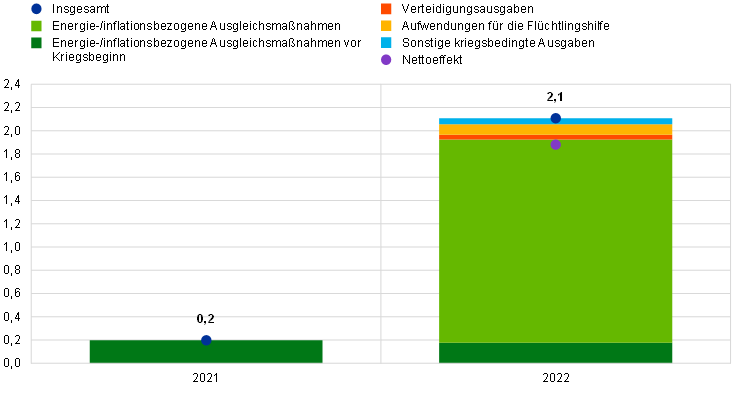

Als die Energiepreise Ende 2021 stärker zu steigen begannen, ergriffen die Euro-Länder Unterstützungsmaßnahmen im Umfang von rund 0,2 % des BIP. Dazu zählten Subventionen, die Senkung indirekter Steuern und Transferzahlungen an private Haushalte und Unternehmen. Im Berichtsjahr weiteten die Regierungen diese Maßnahmen aufgrund der russischen Invasion in der Ukraine rasch auf rund 1,9 % des BIP aus (siehe Abbildung 1.9); darunter fielen auch Vermögenstransfers an energieproduzierende Unternehmen. Zudem ließen unter anderem die Aufwendungen für Flüchtlinge sowie Militärausgaben die staatlichen Unterstützungen um 0,2 % des BIP steigen. Gegenfinanziert wurde die energie- und inflationsbedingte Unterstützung nur in geringem Umfang, beispielsweise durch die Anhebung der direkten Steuern für Energieerzeuger, die unerwartet hohe Gewinne erwirtschafteten. Der Nettoeffekt auf die öffentlichen Haushalte war daher beträchtlich und belief sich auf rund 1,7 % des BIP. In der Bruttobetrachtung betrug die gesamte diskretionäre Unterstützung (energie- und inflationsbedingte Maßnahmen, Aufwendungen für Flüchtlinge sowie Militärausgaben) 2,1 % bzw. abzüglich Neufinanzierung 1,9 % des euroraumweiten BIP (siehe Abbildung 1.10).

Abbildung 1.9

Haushaltspolitische Maßnahmen im Euroraum im Zusammenhang mit hohen Energiepreisen und Inflationsraten

(in % des BIP; Höhe pro Jahr)

Quellen: Euroraum-Projektionen von Fachleuten des Eurosystems vom Dezember 2022 und EZB-Berechnungen.

Anmerkung: Positive Werte kennzeichnen finanzpolitische Unterstützungsmaßnahmen. Die Balken und der Gesamtumfang weisen Bruttowerte aus. Der Nettoeffekt zeigt die kategorienbezogene Bruttounterstützung abzüglich der diskretionären Finanzierungsmaßnahmen (ermittelt von Fachleuten des Eurosystems).

Abbildung 1.10

Haushaltspolitische Maßnahmen im Euroraum im Zusammenhang mit hohen Energiepreisen und Inflationsraten sowie mit dem Krieg Russlands in der Ukraine

(in % des BIP 2022; Höhe pro Jahr)

Quellen: Euroraum-Projektionen von Fachleuten des Eurosystems vom Dezember 2022 und EZB-Berechnungen.

Anmerkung: Positive Werte kennzeichnen finanzpolitische Unterstützungsmaßnahmen. Die Balken und der Gesamtumfang weisen Bruttowerte aus. Der Nettoeffekt zeigt die kategorienbezogene Bruttounterstützung abzüglich der diskretionären Finanzierungsmaßnahmen (ermittelt von Fachleuten des Eurosystems).

Staatliche Unterstützungsmaßnahmen nur begrenzt zielgerichtet

Unterstützungsmaßnahmen sollten zeitlich befristet und zielgenau auf die vulnerabelsten privaten Haushalte und Unternehmen ausgerichtet sein. Zudem sollten sie so zugeschnitten sein, dass die Anreize zur Verringerung des Energieverbrauchs gewahrt bleiben. Werden die Maßnahmen den genannten Grundsätzen nicht gerecht, dürften sie den mittelfristigen Inflationsdruck verschärfen und somit eine stärkere geldpolitische Reaktion erforderlich machen. Des Weiteren würden die öffentlichen Finanzen belastet. Da nur ein kleiner Teil der Maßnahmen zielgerichtet war (12 % gemäß den gesamtwirtschaftlichen Projektionen des Eurosystems vom Dezember 2022[4]), ist es wichtig, dass die Regierungen diese Maßnahmen entsprechend anpassen.

Reihe von Schocks für öffentliche Finanzen erfordert mittelfristig umsichtige Finanzpolitik

Die Pandemie, der russische Krieg in der Ukraine und die öffentlichen Ausgaben zum Ausgleich der hohen Inflationsraten stellen eine Reihe schwerer Schocks für die öffentlichen Finanzen dar, die in einem Umfeld ohnehin erhöhter Schuldenquoten aufgetreten sind. Die Pandemie verursachte hohe Haushaltsbelastungen, und der Krieg in der Ukraine erhöht die Risiken für die Wachstumsaussichten. Wie sich der Inflationsschock insgesamt auf den öffentlichen Schuldenstand auswirken wird, ist hingegen weniger klar. Zwar werden die gestiegenen Steuereinnahmen die Schuldenquote etwas sinken lassen, doch hat die hohe Inflation zu einer geldpolitischen Normalisierung und damit zu steigenden Finanzierungskosten geführt. Darüber hinaus haben die Staatsausgaben die Tendenz, die Einnahmen schließlich einzuholen. Zugleich wirkt sich die Inflation negativ auf das BIP-Wachstum aus.

Druck auf öffentliche Finanzen dürfte zunehmen

Der Druck auf die öffentlichen Finanzen dürfte zunehmen. So ergeben sich etwa aus der Bevölkerungsalterung steigende Haushaltsbelastungen. Ferner ist es erforderlich, die Energiewende voranzutreiben und die Investitionen in eine umweltfreundlichere und stärker digitalisierte Wirtschaft zu erhöhen. Daher ist es wichtig, der gestiegenen Anfälligkeit der öffentlichen Finanzen im Euroraum sowohl durch wachstumsfreundliche Reformen als auch durch die schrittweise Senkung hoher Schuldenquoten zu begegnen. Hierzu bedarf es einer zügigen Umsetzung der Investitions- und Strukturreformpläne im Rahmen des Programms „Next Generation EU“ sowie einer auf Jahre hinaus umsichtigen Finanzpolitik.

1.4 Sprunghafter Anstieg der Inflation im Euroraum

Die am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Gesamtinflation im Euroraum betrug 2022 durchschnittlich 8,4 % und hatte sich damit gegenüber dem Vorjahr (2,6 %) stark erhöht. Die Teuerung nahm im gesamten Jahresverlauf beträchtlich zu und wies in den letzten Monaten des Jahres hohe jährliche Änderungsraten von rund 10 % auf. Die Energiepreise waren der wichtigste Bestimmungsfaktor des Inflationsanstiegs. Aber auch die Nahrungsmittelpreise erhöhten sich immer stärker; dies war insbesondere nach dem russischen Überfall auf die Ukraine im Februar der Fall. Verstärkt wurde der Inflationsdruck durch die anhaltenden Lieferengpässe bei Industrieerzeugnissen, die Nachfrageerholung nach der Lockerung pandemiebedingter Einschränkungen insbesondere im Dienstleistungssektor und die Abwertung des Euro (siehe Abbildung 1.11). Insgesamt weitete sich der Preisdruck auf immer mehr Sektoren aus. Dies lag unter anderem daran, dass die hohen Energiekosten indirekt die gesamte Wirtschaft beeinflussten. Die Inflationsunterschiede zwischen den einzelnen Euro-Ländern nahmen ebenfalls erheblich zu. Ursächlich hierfür war, dass die Länder den Rohstoff- und Energiepreisschocks unterschiedlich stark ausgesetzt waren. Auch die meisten Messgrößen der zugrunde liegenden Inflation stiegen im Jahresverlauf deutlich an. Ende 2022 ging man allerdings davon aus, dass sich die Faktoren, die den Inflationsschub ausgelöst hatten, abschwächen würden und die Inflation im Jahresverlauf 2023 nachlassen werde.

Abbildung 1.11

Gesamtinflation und Beiträge der Hauptkomponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2022.

Energie- und Nahrungsmittelpreise ausschlaggebend für Inflationsschub

Der Anstieg der durchschnittlichen Gesamtinflation im Jahresverlauf 2022 war fast zur Hälfte auf den direkten Effekt der Energiepreisentwicklung zurückzuführen. Der Preisauftrieb bei Energie war bereits zu Jahresbeginn hoch. Nach der russischen Invasion in die Ukraine verstärkte er sich wegen der Besorgnis über mögliche Störungen der Energieversorgung nochmals kräftig. Im Oktober belief sich die Teuerungsrate für Energie auf 41,5 %. Einen großen Beitrag dazu leisteten die Gas- und Strompreise, deren entsprechende Großhandelspreise sich von den Ölpreisen abgekoppelt hatten. Umfassende finanzpolitische Pakete der Euro-Länder trugen dazu bei, die kurzfristigen Auswirkungen der steigenden Energiepreise etwas zu dämpfen (siehe Kapitel 1 Abschnitt 3). Aufgrund des unterschiedlichen Umfangs dieser Maßnahmen verlief jedoch auch der Energiepreisanstieg in den einzelnen Euro-Ländern uneinheitlich. Die baltischen Staaten verzeichneten hier die höchsten Teuerungsraten. Die sprunghaft gestiegenen Energiekosten übten auch einen deutlichen, mit unterschiedlicher Verzögerung auftretenden Aufwärtsdruck auf die Nahrungsmittelpreise aus. Russlands Krieg in der Ukraine hatte überdies einen direkten Effekt auf die Nahrungsmittelpreise, denn beide Länder sind wichtige Exporteure von Weizen und von Mineralstoffen für die Düngemittelherstellung.[5] Der Beitrag der gesamten Nahrungsmittelkomponente zur HVPI-Gesamtinflation belief sich im Dezember 2022 auf 2,9 Prozentpunkte und lag damit deutlich über dem Niveau des Vorjahres. Grund hierfür waren gestiegene Preise bei den unverarbeiteten wie auch bei den verarbeiteten Nahrungsmitteln.

Erheblicher Anstieg der zugrunde liegenden Inflation mit Anzeichen einer Abflachung zum Jahresende

Sämtliche Indikatoren der zugrunde liegenden Inflation erhöhten sich im Jahresverlauf 2022 deutlich. Zum Jahresende hin zeichnete sich allerdings eine gewisse Abflachung ab. Die am HVPI gemessene Inflation ohne Energie und Nahrungsmittel lag zu Jahresbeginn bei 2,3 % und damit bereits über dem Inflationsziel der EZB. Bis Dezember stieg sie auf 5,2 %. Im Durchschnitt erhöhte sich die Teuerung bei den Industrieerzeugnissen ohne Energie und bei den Dienstleistungen im Berichtsjahr auf 4,6 % bzw. 3,5 %. Der Preisauftrieb war dabei zum Großteil auf dieselben Faktoren zurückzuführen, nämlich eine sehr kräftige Erhöhung der Vorleistungskosten, die zum Teil mit den gestiegenen Preisen für Energierohstoffe zusammenhing, sowie pandemiebedingte Faktoren wie globale Lieferengpässe und die Effekte des Wiederhochfahrens der Wirtschaft. Zum Inflationsdruck trug auch die nahezu im gesamten Jahresverlauf verzeichnete Abwertung des Euro bei. Da die Lieferkettenstörungen in der zweiten Jahreshälfte 2022 allmählich nachließen und die Rohstoffpreise sanken, schwächte sich der Druck auf die vorgelagerten Stufen der Wertschöpfungskette nach den Sommermonaten ab. Aufgrund verzögerter Weitergabeeffekte blieb die Inflation jedoch hoch. Der Nachfragestau nach der Aufhebung pandemiebedingter Einschränkungen trug zu einem günstigen Preissetzungsumfeld für Unternehmen bei. Dies betraf insbesondere die kontaktintensiven Dienstleistungen. Insgesamt wurde der Preisdruck immer hartnäckiger und war zunehmend breit angelegt. Dies führte dazu, dass alle Indikatoren der zugrunde liegenden Inflation anstiegen.

Zunehmender Lohndruck zum Jahresende angesichts guter Arbeitsmarktlage und eines gewissen Inflationsausgleichs

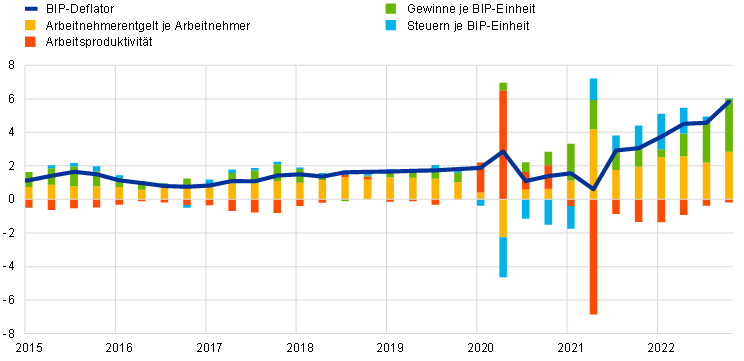

Der anhand des BIP-Deflators gemessene Kostendruck im Euroraum nahm 2022 im Schnitt um 4,7 % zu; damit setzte sich die 2021 begonnene Entwicklung fort (siehe Abbildung 1.12). Der Lohndruck blieb im ersten Halbjahr moderat, erhöhte sich dann jedoch zum Jahresende hin. Die Jahreswachstumsrate des Arbeitnehmerentgelts je Arbeitnehmer stieg 2022 auf durchschnittlich 4,5 % an, nachdem sie im Jahr davor noch bei 3,9 % und in der Zeit vor der Pandemie (2015-2019) bei durchschnittlich 1,7 % gelegen hatte. Der Anstieg gegenüber dem Vorjahr war teilweise auf eine Zunahme der durchschnittlich geleisteten Arbeitsstunden zurückzuführen, da der Effekt der Arbeitsplatzsicherungsprogramme nachließ. Die Tariflöhne, die weniger stark von den staatlichen Maßnahmen beeinflusst wurden, erhöhten sich 2022 im Schnitt um 2,8 % gegenüber dem Vorjahr. Dieser Zuwachs war etwas geringer als das tatsächliche Lohnwachstum, worin sich der gegen Jahresende zunehmende Lohndruck widerspiegelte. Im Berichtsjahr wurde dem Inflationsausgleich eine zunehmende Bedeutung bei den Lohnverhandlungen beigemessen, zumal die Arbeitsmärkte nach wie vor robust waren. Die höheren Arbeitskosten wurden zum Teil durch eine gesteigerte Arbeitsproduktivität ausgeglichen. Im Jahresverlauf leisteten die Gewinne je BIP-Einheit in den einzelnen Wirtschaftssektoren einen positiven Beitrag zum BIP-Deflator. Dies lässt darauf schließen, dass die Unternehmen die gestiegenen Vorleistungskosten auf die Verkaufspreise überwälzen konnten.

Abbildung 1.12

Aufschlüsselung des BIP-Deflators

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2022.

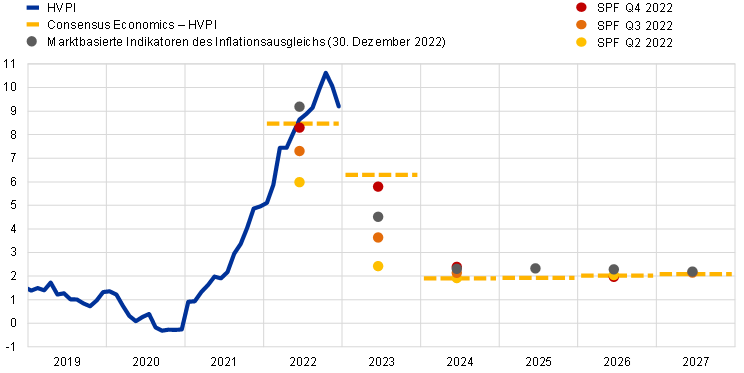

Längerfristige Inflationserwartungen abermals gestiegen, aber nach wie vor weitgehend beim Zielwert der EZB verankert

Die längerfristigen Inflationserwartungen professioneller Prognostikerinnen und Prognostiker, die Ende 2021 bei 1,9 % gelegen hatten, stiegen im Jahresverlauf leicht an und lagen im Schlussquartal 2022 bei 2,2 % (siehe Abbildung 1.13). Auch andere Umfragedaten, etwa aus der Umfrage unter geldpolitischen Analysten der EZB (Survey of Monetary Analysts) und jener von Consensus Economics, deuteten darauf hin, dass die Inflationserwartungen trotz der auf kurze Sicht höheren Erwartungen längerfristig bei 2 % oder knapp darüber verankert blieben. Angesichts der erwarteten Straffung der geldpolitischen Zügel waren die marktbasierten Messgrößen des längerfristigen Inflationsausgleichs, insbesondere der fünfjährige inflationsindexierte Termin-Swapsatz in fünf Jahren, zu Jahresbeginn gesunken. Nach Kriegsbeginn in der Ukraine nahmen sie dann aber allmählich wieder zu und lagen Ende Dezember bei 2,38 %. Hierbei gilt es jedoch zu beachten, dass die marktbasierten Messgrößen des Inflationsausgleichs keinen direkten Indikator der tatsächlichen Inflationserwartungen der Marktteilnehmer darstellen, da sie Risikoprämien als Ausgleich für die Unsicherheit in Bezug auf die Preisdynamik enthalten.

Abbildung 1.13

Umfrage- und marktbasierte Indikatoren der Inflationserwartungen

(Veränderung gegen Vorjahr in %)

Quellen: Eurostat, Refinitiv, Consensus Economics, Survey of Professional Forecasters (SPF) der EZB und EZB-Berechnungen.

Anmerkung: Die Zeitreihe der marktbasierten Indikatoren des Inflationsausgleichs basiert auf dem einjährigen Kassasatz inflationsindexierter Swaps und den einjährigen Terminsätzen in einem, zwei, drei und vier Jahren. Die jüngsten Angaben für die marktbasierten Indikatoren des Inflationsausgleichs beziehen sich auf den 30. Dezember 2022. Die SPF-Umfrage der EZB für das vierte Quartal 2022 wurde vom 30. September bis zum 6. Oktober 2022 durchgeführt. Die langfristigen Prognosen von Consensus Economics wurden per Oktober 2022 abgeschlossen, die SPF-Prognosen für 2022 und 2023 per Dezember 2022. Die jüngsten Angaben zur HVPI-Inflationsrate beziehen sich auf Dezember 2022.

1.5 Kredit- und Finanzierungsbedingungen wurden im Zuge der geldpolitischen Normalisierung verschärft

Geldpolitische Normalisierung führte zu höheren Anleiherenditen bei erheblicher Volatilität

Da der Inflationsdruck in der gesamten Wirtschaft zunahm (siehe Kapitel 1 Abschnitt 4), ergriff die EZB 2022 entschlossene Maßnahmen, um die Geldpolitik zu normalisieren und um zu verhindern, dass sich die längerfristigen Inflationserwartungen vom Zielwert von 2 % entankern (siehe Kapitel 2 Abschnitt 1). Die risikofreien Langfristzinsen waren volatiler als im Jahr 2021. Grund dafür war unter anderem die sehr hohe Unsicherheit in Bezug auf die Teuerung und die Reaktion der Währungsbehörden weltweit, einschließlich des Euroraums. Die langfristigen Renditen stiegen insgesamt an. Der BIP-gewichtete Durchschnitt der Renditen zehnjähriger Staatsanleihen aus dem Euroraum entwickelte sich dabei weitgehend im Gleichklang mit dem risikofreien Zinssatz (siehe Abbildung 1.14). Trotz einiger Unterschiede zwischen den einzelnen Ländern hielten sich die Renditeabstände bei den Staatsanleihen insgesamt in Grenzen. Unter anderem war dies auf die Ankündigung des EZB-Rats im Juni zurückzuführen, die fälligen Tilgungsbeträge von Wertpapieren aus dem Pandemie-Notfallankaufprogramm flexibel wieder anzulegen. Eine Rolle spielte auch die Verabschiedung des Instruments zur Absicherung der Transmission im Juli (siehe Kapitel 2 Abschnitt 1). Die BIP-gewichtete durchschnittliche Nominalrendite zehnjähriger Staatsanleihen im Euroraum lag am 31. Dezember 2022 bei 3,26 % und damit fast 300 Basispunkte über ihrem Stand von Ende 2021.

Abbildung 1.14

Langfristige Zinssätze, Kosten der Kreditaufnahme von Unternehmen und Kosten von Wohnungsbaukrediten an private Haushalte

(in % p. a.)

Quellen: Bloomberg, Refinitiv und EZB-Berechnungen.

Anmerkung: Bei den Angaben handelt es sich um die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatsanleihen (Tageswerte), den zehnjährigen Zinssatz für Tagesgeld-Swaps (Tageswerte), die Kosten der Kreditaufnahme nichtfinanzieller Unternehmen (Monatswerte) und die Kosten von Wohnungsbaukrediten an private Haushalte (Monatswerte). Die Indikatoren der Kreditkosten errechnen sich durch Aggregation der kurz- und langfristigen Kreditzinsen auf Basis des gleitenden 24-Monatsdurchschnitts des Neugeschäftsvolumens. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2022 (Tageswerte) bzw. Dezember 2022 (Monatswerte).

Restriktivere Finanzierungsbedingungen an den Anleihe- und Aktienmärkten

Die Aktienkurse gerieten durch die Erwartung steigender Zinsen und eines geringeren langfristigen Gewinnwachstums unter Abwärtsdruck. Sie waren im Berichtsjahr sehr volatil und gaben insgesamt nach. Die Gesamtindizes für Aktien nichtfinanzieller Unternehmen und der Banken im Euroraum waren am 31. Dezember 2022 rund 16 % bzw. 4,4 % niedriger als Ende 2021 (siehe Abbildung 1.15). Da auch die Renditen von Unternehmensanleihen sowohl im Investment-Grade- als auch im Hochzinssegment kräftig zulegten, verschärften sich die Finanzierungsbedingungen im Euroraum erheblich.

Abbildung 1.15

Aktienmarktindizes im Euroraum und in den Vereinigten Staaten

(Index: 1. Januar 2021 = 100)

Quellen: Bloomberg, Refinitiv und EZB-Berechnungen.

Anmerkung: Für den Euroraum sind der Refinitiv-Marktindex für nichtfinanzielle Unternehmen und der EURO STOXX Banks dargestellt, für die Vereinigten Staaten der Refinitiv-Marktindex für nichtfinanzielle Unternehmen und der S&P-Index für Banken. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2022.

Vor dem Hintergrund der geldpolitischen Normalisierung und der allgemeinen Marktentwicklung erhöhten sich die Refinanzierungskosten und die Kreditzinsen der Banken 2022 erheblich. Der allgemeine Aufwärtstrend der Bankanleiherenditen, die allmählich steigende Verzinsung von Kundeneinlagen sowie eine Änderung der Bedingungen der dritten Serie gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) gegen Jahresende trugen zu den höheren Refinanzierungskosten der Banken bei. Dementsprechend stiegen auch die nominalen Kreditzinsen der Banken im Berichtsjahr auf ein Niveau, wie es zuletzt 2014 verzeichnet worden war. Aus der Umfrage zum Kreditgeschäft im Euroraum ging ferner hervor, dass die Banken ihre Kreditrichtlinien (d. h. die internen Richtlinien oder Kriterien für die Kreditgewährung) für Ausleihungen an private Haushalte und Unternehmen deutlich verschärften. Die gewichteten Bankzinsen für Wohnungsbaukredite an private Haushalte lagen Ende 2022 bei 2,94 % und waren damit insgesamt 163 Basispunkte höher als Ende 2021. Der gewichtete Zinssatz für Kredite an nichtfinanzielle Unternehmen betrug indes 3,41 %, also 205 Basispunkte mehr als im Jahr zuvor (siehe Abbildung 1.14). Betrachtet man diese Entwicklungen in Relation zu den Änderungen der Leitzinsen der EZB, so entsprechen sie weitgehend der Entwicklung in früheren geldpolitischen Straffungsphasen. Die Unterschiede zwischen den Kreditzinsen der einzelnen Länder hielten sich dabei in Grenzen, was darauf schließen lässt, dass die Transmission der geldpolitischen Schritte der EZB im gesamten Euroraum reibungslos vonstattenging.

Nach Beschleunigung im ersten Halbjahr 2022 nachlassendes Wachstum sowohl bei Krediten an Privathaushalte als auch bei Unternehmenskrediten

Das Kreditwachstum nahm im ersten Halbjahr 2022 zu, nach den Sommermonaten schwächte sich das Neugeschäft aufgrund der restriktiveren Kreditbedingungen jedoch ab (siehe Abbildung 1.16). Die Jahreswachstumsrate der Bankkredite an private Haushalte ging im Berichtsjahr auf 3,8 % zurück; Gründe hierfür waren die steigenden Zinsen, restriktivere Kreditrichtlinien und gesunkenes Verbrauchervertrauen. Das Jahreswachstum der Bankkredite an Unternehmen beschleunigte sich 2022 auf 6,3 %, allerdings verbargen sich dahinter im Jahresverlauf unterschiedliche Entwicklungen. Das nominale Wachstum war fast im gesamten Jahresverlauf robust, wofür der anhaltende Finanzierungsbedarf für Betriebsmittel und die Lagerhaltung angesichts fortbestehender Lieferengpässe und erhöhter Kosten verantwortlich zeichneten. In den letzten Monaten des Jahres nahm die Kreditvergabe an Unternehmen allerdings aufgrund der Auswirkungen der verschärften Finanzierungsbedingungen auf Angebots- und Nachfragefaktoren markant ab. Auch die Nettoemission von Schuldverschreibungen, die sich für Unternehmen verteuert hatte, ging im Jahresverlauf zurück. Insgesamt war die Außenfinanzierung der nichtfinanziellen Unternehmen 2022 rückläufig, was vor allem auf den Rückgang bei den konzerninternen Krediten zurückzuführen war (siehe Abbildung 1.17). Darüber hinaus schätzten die Firmen die künftige Verfügbarkeit der meisten externen Finanzierungsquellen zunehmend pessimistisch ein (siehe Umfrage über den Zugang von Unternehmen zu Finanzmitteln).

Abbildung 1.16

M3-Wachstum und Wachstum der Kredite an nichtfinanzielle Unternehmen und private Haushalte

(Veränderung gegen Vorjahr in %)

Quelle: EZB.

Anmerkung: Die zweite Linie zeigt das Wachstum der Kredite an den privaten Sektor. Definiert ist der private Sektor als nichtmonetäre Finanzinstitute ohne öffentliche Haushalte; er enthält im Wesentlichen nichtfinanzielle Unternehmen und private Haushalte. Die jüngsten Angaben beziehen sich auf Dezember 2022.

Abbildung 1.17

Außenfinanzierung der nichtfinanziellen Unternehmen im Euroraum (netto)

(jährlicher Mittelzufluss in Mrd. €)

Quellen: EZB und Eurostat.

Anmerkung: MFI: monetäres Finanzinstitut. Nicht-MFIs in der Komponente „Kredite von Nicht-MFIs und der übrigen Welt“ umfassen sonstige Finanzintermediäre, Versicherungsgesellschaften und Pensionseinrichtungen. „MFI-Kredite“ und „Kredite von Nicht-MFIs und der übrigen Welt“ sind um Kreditverkäufe und -verbriefungen bereinigt. Bei „Sonstige“ handelt es sich um die Differenz zwischen dem Posten „Insgesamt“ und den in der Abbildung dargestellten Instrumenten. Darin enthalten sind v. a. konzerninterne Kredite und Handelskredite. Der jährliche Mittelzufluss wird als Vierquartalssumme der Stromgrößen berechnet. Die jüngsten Angaben beziehen sich auf das vierte Quartal 2022.

M3-Wachstum verlangsamte sich, als die Nettoankäufe von Vermögenswerten durch das Eurosystem ausliefen und sich die Kreditschöpfung abschwächte

Der Aufbau von Einlagen verlangsamte sich gegenüber dem hohen Niveau in der Pandemie. Ursächlich hierfür waren vor allem die zunehmenden Kosten aufgrund der steigenden Preise sowie die Tatsache, dass alternative Sparformen im Zuge der Normalisierung der Geldpolitik höhere Renditen abwarfen. Das jährliche Wachstum der weit gefassten Geldmenge M3 verringerte sich im Berichtsjahr weiter auf 4,1 % (siehe Abbildung 1.16). Dies hatte mehrere Ursachen: die Beendigung der Nettoankäufe von Vermögenswerten durch das Eurosystem im Juli, eine geringere Kreditschöpfung im letzten Quartal 2022 und die monetären Nettoabflüsse in die übrige Welt, die mit den höheren Energiekosten im Euroraum zusammenhingen.

Kasten 1

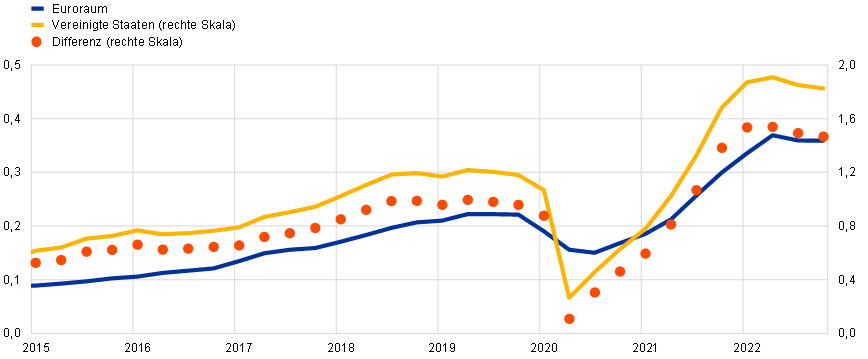

Arbeitsmarktentwicklung im Euroraum und in den Vereinigten Staaten im Jahr 2022

Angesichts der im Berichtsjahr vorherrschenden hohen Unsicherheit spielten Arbeitsmarktanalysen bei der Beurteilung der Konjunkturlage und des Ausmaßes der wirtschaftlichen Unterauslastung eine wichtige Rolle. Im Folgenden werden die Gemeinsamkeiten und Unterschiede zwischen den Arbeitsmärkten im Euroraum und in den Vereinigten Staaten in Bezug auf die Erholung von der Pandemie beleuchtet.

Entwicklung der geleisteten Gesamtarbeitsstunden

Im Berichtsjahr stieg die Zahl der geleisteten Gesamtarbeitsstunden sowohl im Euroraum als auch in den Vereinigten Staaten an und erreichte wieder ihr vor der Pandemie verzeichnetes Niveau. Allerdings verlief die hinter dieser Erholung stehende Entwicklung bei den Komponenten des Arbeitsangebots und der Arbeitsnachfrage nicht gleichförmig. Während die Arbeitslosenquote in den Vereinigten Staaten wieder das Vorkrisenniveau erreichte und im Euroraum sogar niedriger war als vor der Krise, schien die Anspannung am Arbeitsmarkt (gemessen am Verhältnis der offenen Stellen zur Arbeitslosenzahl) trotzdem in den USA höher zu sein.[6] Zurückzuführen ist dies sowohl auf die verschiedenen wirtschaftspolitischen Reaktionen auf die Pandemie als auch auf strukturelle Unterschiede beim Angebot an und bei der Nachfrage nach Arbeitskräften in den beiden Volkswirtschaften.

Entwicklung der Arbeitsnachfrage

Im Jahr 2022 befanden sich die beiden Volkswirtschaften in unterschiedlichen Phasen des Konjunkturzyklus. Die konjunkturbedingte Nachfrage nach Arbeitskräften war in den Vereinigten Staaten größer und somit auch zum Teil für die angespanntere Lage am Arbeitsmarkt verantwortlich. Die Wirtschaft im Eurogebiet erholte sich indessen später von ihrem pandemiebedingten Tiefstand als die US-amerikanische Wirtschaft. So erreichte das reale BIP im Euroraum erst im letzten Quartal 2021 wieder seinen Vorkrisenstand, in den Vereinigten Staaten hingegen bereits im ersten Quartal 2021. Bis zu einem gewissen Grad rührt dies von den im Vergleich zu den USA restriktiveren und großflächigeren Lockdown-Maßnahmen in vielen Euro-Ländern in der zweiten Pandemiewelle her. Auch war das Impftempo unterschiedlich. Noch wichtiger waren allerdings die Unterschiede im Ausmaß und in der Ausrichtung der finanzpolitischen Maßnahmen. Im Euroraum konzentrierte sich die Finanzpolitik darauf, durch die Unterstützung von Unternehmen Beschäftigungsverluste abzufedern. Darüber hinaus ließ man die automatischen Stabilisatoren wirken. In den Vereinigten Staaten fiel die finanzpolitische Unterstützung höher aus. Zudem lag der Fokus auf einer direkteren Förderung des Einkommens der privaten Haushalte (über Bürgerschecks und ein höheres Arbeitslosengeld) und somit des Konsums. Dementsprechend hinkten die privaten Konsumausgaben im Euroraum der gesamtwirtschaftlichen Aktivität sogar noch hinterher und erreichten erst im zweiten Quartal 2022 ihr Vorkrisenniveau.

Aus einer eher strukturellen Perspektive ist überdies zu beobachten, dass der US-amerikanische Arbeitsmarkt tendenziell stärker auf den Konjunkturzyklus reagiert als der Arbeitsmarkt im Euroraum. Messgrößen des „Churning“ (d. h. des Ausgleichs zwischen Personalzu‑ und ‑abgängen) zeigen, dass der Arbeitsmarkt in den Vereinigten Staaten strukturell dynamischer ist. Die „Churningrate“ oder „Personalaustauschrate“ gibt den Anteil der Arbeitskräfte eines Unternehmens oder einer Organisation an, die in einem bestimmten Zeitraum ausscheiden und ersetzt werden. Eine grobe Messgröße der Churningrate deutet darauf hin, dass seit Beginn der 2000er-Jahre pro Monat durchschnittlich rund 4 % aller US-Arbeitskräfte ihren Arbeitsplatz wechselten. Für den Euroraum liegen keine Churningraten vor. Als Vergleichsgrundlage können am ehesten Statistiken über die zuletzt erfolgten Kündigungen und Neueinstellungen herangezogen werden. Darin sind jedoch auch Personen erfasst, die aus der Nichterwerbstätigkeit/Arbeitslosigkeit in die Beschäftigung wechseln und umgekehrt. Aus diesen Statistiken geht hervor, dass die Zahl der Berufseinsteiger insbesondere im Jahr 2022 gestiegen ist, allerdings nicht so stark wie in den Vereinigten Staaten. Diese Entwicklung spiegelt sich in den beiden Wirtschaftsregionen auch in der Zahl der offenen Stellen wider: In den Vereinigten Staaten war sie im Berichtsjahr höher als im Eurogebiet (wobei es erhebliche Unterschiede zwischen den einzelnen Euro-Ländern gab[7]), denn im Euroraum lag der Fokus vor allem darauf, dass die vorhandenen Arbeitskräfte wieder zu ihren normalen Arbeitszeiten zurückkehrten (siehe Abbildung A).

Insgesamt erhöhte die stärkere strukturelle Dynamik des US-amerikanischen Arbeitsmarkts den Druck seitens der ohnehin schon robusteren Arbeitsnachfrage.

Abbildung A

Anspannung am Arbeitsmarkt im Euroraum und in den Vereinigten Staaten

(Verhältnis der offenen Stellen zur Arbeitslosenzahl)

Quellen: Eurostat, Haver Analytics, US Bureau of Labor Statistics und EZB-Berechnungen.

Anmerkung: Die Differenz bezieht sich auf den Wert für die Vereinigten Staaten abzüglich des Werts für den Euroraum. In Frankreich werden offene Stellen nur für Unternehmen mit mindestens zehn Beschäftigten gemeldet. Im Euroraum wurden die Beschäftigungsverluste während der Pandemie durch die umfassende Nutzung von Programmen zur Arbeitsplatzsicherung abgefedert. Mitte 2022 wurden diese Programme allerdings nur noch in sehr geringem Umfang in Anspruch genommen. Die jüngsten Angaben beziehen sich auf das vierte Quartal 2022.

Entwicklung des Arbeitsangebots

Während der Pandemie ging das Arbeitsangebot in den Vereinigten Staaten stärker zurück und erholte sich auch langsamer von seinem Tiefstand im zweiten Quartal 2020 als im Euroraum. Hierfür waren teilweise die voneinander abweichenden politischen Maßnahmen zur Pandemiebekämpfung verantwortlich. Erstens verlief die Erholung der Erwerbsbeteiligung in den Vereinigten Staaten schleppender. Dies ist teilweise darauf zurückzuführen, dass die höhere Zahl an Entlassungen in den Vereinigten Staaten manche Arbeitskräfte dazu veranlasste, aus dem Kreis der Erwerbstätigen auszuscheiden. Zugleich ermöglichten es die recht großzügigen Einkommenshilfen, länger dem Erwerbsleben fernzubleiben oder die Wiederaufnahme einer Beschäftigung erst ab einem höheren Gehalt in Betracht zu ziehen. Im gesamten Jahresverlauf 2022 verharrte die Erwerbsbeteiligung in den Vereinigten Staaten unter ihrem Vorpandemieniveau. Im Euroraum hingegen überschritt die Erwerbsquote den vor der Pandemie erreichten Stand sogar. Zweitens wird die jüngste Entwicklung der Erwerbsbeteiligung auch zum Teil durch langfristige Trends bestimmt. Im Lauf der Zeit hat sich der an der Erwerbspersonenzahl gemessene Anteil älterer Arbeitskräfte, die in der Regel weniger am Arbeitsmarkt präsent sind als jüngere, in beiden Wirtschaftsräumen erhöht. In Europa ging diese Veränderung mit einer positiven Entwicklung der Erwerbsbeteiligung aufgrund der steigenden Beschäftigtenzahlen von Frauen einher und wurde zudem durch Rentenreformen gefördert. Der Trend setzte sich in der Pandemie fort, sodass ältere Arbeitnehmerinnen und Arbeitnehmer auch im Berichtsjahr zum Anstieg der Erwerbsbeteiligung beitrugen. In den Vereinigten Staaten hingegen wirkte sich die demografische Entwicklung 2022 negativ auf die Erwerbsbeteiligung aus. Abschließend ist anzumerken, dass die Nettozuwanderung von Arbeitskräften in beiden Regionen durch die Pandemie gebremst wurde. Infolge der Verschärfung der US-Einwanderungspolitik zwischen 2017 und 2020 hatte sie sich in den Vereinigten Staaten allerdings bereits vor der Pandemie abgeschwächt. Zuletzt hat die Nettozuwanderung diesseits und jenseits des Atlantik jedoch wieder deutlich zugenommen.

Lohnentwicklung

Die Differenz zwischen dem Lohnwachstum in den USA und im Euroraum hat in den letzten Jahren zugenommen. Im Berichtsjahr war dies besonders augenfällig. Erklären lässt sich dies zum Großteil durch die oben erläuterte unterschiedliche Entwicklung von Arbeitsangebot und Arbeitsnachfrage. Ab dem zweiten Quartal 2020 stieg das nominale Lohnwachstum in den Vereinigten Staaten kräftig an; im zweiten Quartal 2022 betrug es – gemessen am Arbeitskostenindex (in der Privatwirtschaft) – 5,5 %. Seither hat es sich zwar abgeschwächt, blieb aber hoch. Im Euroraum hingegen verlief der Anstieg des Lohnwachstums in diesem Zeitraum langsamer und war stärker begrenzt. Hier belief sich der Zuwachs der Tarifverdienste, die deutlich weniger durch Programme zur Arbeitsplatzsicherung beeinflusst werden als das Arbeitnehmerentgelt je Arbeitnehmer oder je Stunde, im vierten Quartal 2022 auf 2,9 % (siehe Abbildung B). Der strukturell dynamischere Arbeitsmarkt in den Vereinigten Staaten könnte überdies zu einer stärkeren Reaktion der Löhne auf den angespannten Arbeitsmarkt führen. Ausdruck dessen ist das höhere Lohnwachstum bei Personen, die ihren Arbeitsplatz wechseln.

Abbildung B

Messgrößen des Lohnwachstums im Euroraum und in den Vereinigten Staaten

(Veränderung gegen Vorjahr in %)

Quellen: Eurostat, Haver Analytics und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich sowohl für die Tarifverdienste im Euroraum als auch für den US-Arbeitskostenindex (in der Privatwirtschaft) auf das vierte Quartal 2022.

2 Geldpolitik auf Normalisierungskurs

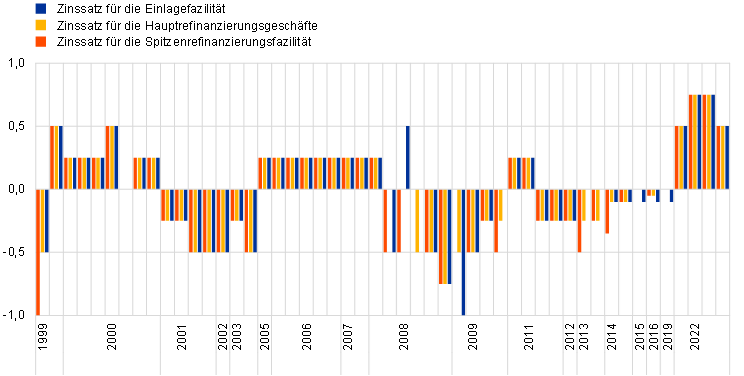

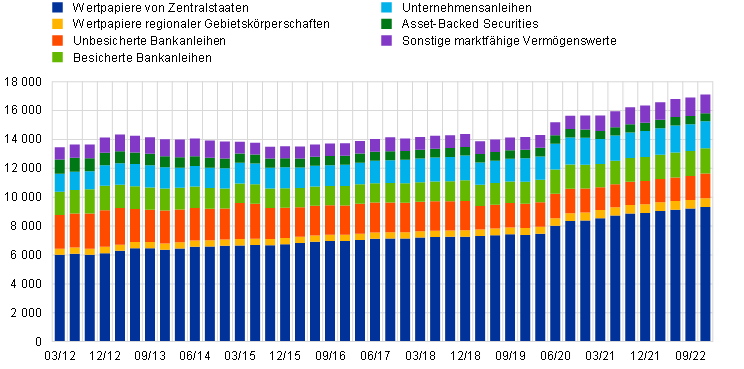

Vor dem Hintergrund der russischen Invasion der Ukraine und der anhaltenden Auswirkungen der Pandemie setzte die EZB die geldpolitische Normalisierung zur Bekämpfung der außergewöhnlich hohen Inflation 2022 fort. In der ersten Phase der Normalisierung beendete der EZB-Rat Ende März bzw. Anfang Juli die Nettoankäufe im Rahmen des Pandemie-Notfallankaufprogramms (PEPP) und des Programms zum Ankauf von Vermögenswerten (APP). In der zweiten Phase wurden die Leitzinsen der EZB erstmals seit mehr als einem Jahrzehnt angehoben, und der Zinssatz für die Einlagefazilität verließ zum ersten Mal seit 2014 den negativen Bereich. In den letzten vier EZB-Ratssitzungen des Berichtsjahrs wurden die Leitzinsen in vier Zinsschritten von zum Teil historischem Ausmaß um insgesamt 250 Basispunkte erhöht (siehe Abbildung 2.1). Darüber hinaus genehmigte der EZB-Rat das Instrument zur Absicherung der Transmission (Transmission Protection Instrument – TPI), das im gesamten Euro-Währungsgebiet eine geordnete Übertragung geldpolitischer Impulse gewährleisten soll. Zusätzlich diente die für Wiederanlagen im Rahmen des PEPP bestehende Flexibilität als erste Verteidigungslinie, um pandemiebedingten Risiken für die geldpolitische Transmission entgegenzuwirken. Im Dezember beschloss der EZB-Rat, die vom Eurosystem im Rahmen des APP für geldpolitische Zwecke erworbenen Wertpapierbestände ab März 2023 in einem maßvollen und vorhersehbaren Tempo zu reduzieren. Die Bilanzsumme des Eurosystems erreichte im Juni 2022 mit 8,8 Billionen € einen historischen Höchststand, bevor sie bis zum Jahresende auf 8,0 Billionen € zurückging. Der Rückgang war in erster Linie auf fällig werdende Geschäfte und vorzeitige Rückzahlungen im Rahmen der dritten Serie gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) zurückzuführen. Die geänderten Bedingungen für die GLRG-III-Geschäfte, die der EZB-Rat im Oktober beschloss, unterstützten diese vorzeitigen Rückzahlungen. Im Zuge der Normalisierung der Geldpolitik begann die EZB zudem, die pandemiebedingten Maßnahmen zur Lockerung der Sicherheitenkriterien zurückzunehmen, sodass die Risikotoleranz bei den Kreditgeschäften des Eurosystems schrittweise wieder auf das vor der Pandemie geltende Niveau herabgesetzt wird.

2.1 Rücknahme der geldpolitischen Akkommodierung

Erste Phase der geldpolitischen Normalisierung: gedrosselte Wertpapierankäufe und Voraussetzungen für Zinsanhebungen

Anfang 2022 bremste die Pandemie weiterhin das Wirtschaftswachstum, und die Inflation war höher als prognostiziert

Zu Beginn des Berichtsjahrs setzte sich im Euroraum die wirtschaftliche Erholung von der Pandemie fort, und die Lage am Arbeitsmarkt verbesserte sich zusehends, was nicht zuletzt staatlichen Unterstützungsmaßnahmen geschuldet war. Die kurzfristigen Aussichten für das Wirtschaftswachstum blieben jedoch angesichts des sprunghaften Anstiegs der Corona-Neuinfektionen infolge der Ausbreitung der Omikron-Variante gedämpft. In einigen Branchen wurde die Produktion nach wie vor durch Material-, Ausrüstungs- und Arbeitskräftemangel gebremst, und die hohen Energiekosten stellten eine Belastung für die Realeinkommen dar. Die Inflationsrate nach dem Harmonisierten Verbraucherpreisindex (HVPI) hatte in den Vormonaten kräftig angezogen und fiel im Januar erneut höher aus als prognostiziert. Zurückzuführen war dies in erster Linie auf gestiegene Energiekosten, die in vielen Sektoren die Preise in die Höhe trieben, sowie auf höhere Nahrungsmittelpreise. Angesichts der Datenlage zu Jahresbeginn 2022 kam der EZB-Rat im Februar zu dem Schluss, dass die Inflation länger als zuvor erwartet auf erhöhtem Niveau bleiben, jedoch im Verlauf des Jahres zurückgehen dürfte.

EZB-Rat setzte im Februar die im Dezember 2021 begonnene Normalisierung der Geldpolitik fort

Der EZB-Rat bestätigte daher den im Zuge der geldpolitischen Sitzung vom Dezember 2021 gefassten Beschluss, die Wertpapierankäufe in den folgenden Quartalen weiterhin schrittweise zu drosseln und die Nettoankäufe im Rahmen des PEPP Ende März 2022 einzustellen sowie die Tilgungsbeträge der im Rahmen des PEPP erworbenen Wertpapiere bei Fälligkeit mindestens bis Ende 2024 wieder anzulegen. Der EZB-Rat betonte, dass im Fall einer neuerlichen pandemiebedingten Marktfragmentierung die Wiederanlagen im Rahmen des PEPP über den Zeitverlauf, die Anlageklassen und Länder hinweg flexibel angepasst werden können, sollte das Erreichen des Preisstabilitätsziels durch Gefahren für die geldpolitische Transmission bedroht sein. Dies könnte den Ankauf von durch die Hellenische Republik begebenen Anleihen umfassen, der über die Wiederanlage von Tilgungsbeträgen hinausgeht, um eine Unterbrechung von Ankäufen in Griechenland zu vermeiden. Eine solche Unterbrechung könnte nämlich die Transmission der Geldpolitik auf die griechische Wirtschaft beeinträchtigen, während sich diese noch von den Folgen der Pandemie erholt.

Invasion in der Ukraine hat die wirtschaftliche Unsicherheit und den Preisdruck drastisch erhöht

Die russische Invasion in der Ukraine im Februar 2022 markierte einen Wendepunkt für Europa. Der ungerechtfertigte Krieg wirkte sich im Berichtsjahr über Anstiege der Energie- und Rohstoffpreise, Störungen des internationalen Handels und Vertrauensverluste auch im Euroraum erheblich auf die Konjunktur und die Inflation aus. Im März kam der EZB-Rat zu dem Schluss, dass das Ausmaß dieser Auswirkungen vom weiteren Verlauf des Krieges, der Wirkung der Sanktionen und möglichen weiteren Maßnahmen abhängen werde. Angesichts des äußerst unsicheren Umfelds zog der EZB-Rat neben den üblichen gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten der EZB eine Reihe weiterer Szenarien in Betracht. So wurden die Auswirkungen des Krieges vor dem Hintergrund neu verfügbarer Daten beurteilt, die auf nach wie vor solide Rahmenbedingungen für die Wirtschaft des Euroraums hindeuteten, zu denen auch beträchtliche politische Stützungsmaßnahmen beitrugen. Das Nachlassen der Beeinträchtigungen durch die Omikron-Variante des Coronavirus gab der wirtschaftlichen Erholung starken Auftrieb. Bei den Angebotsengpässen waren gewisse Anzeichen einer Entspannung zu erkennen, und die Lage am Arbeitsmarkt verbesserte sich zunehmend. Das Basisszenario der Euroraum-Projektionen vom März enthielt eine erste Einschätzung der Auswirkungen des Krieges in der Ukraine, auf deren Grundlage das auf kurze Sicht erwartete BIP-Wachstum nach unten korrigiert wurde. Vor der geldpolitischen Sitzung des EZB-Rats im März war die Inflation vor allem aufgrund unerwartet hoher Energiekosten weiterhin höher als projiziert ausgefallen. Zudem waren die Preissteigerungen sektorübergreifend auf breiterer Basis spürbar. Gegenüber den im Dezember 2021 veröffentlichten gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten des Eurosystems wurde das Basisszenario für die HVPI-Inflation in den Projektionen vom März deutlich nach oben korrigiert, während sich die längerfristigen Inflationserwartungen über eine Reihe von Messgrößen hinweg wieder im Einklang mit dem mittelfristigen Inflationsziel der EZB von 2 % befanden.

EZB-Rat überarbeitete im März den Zeitplan für APP-Ankäufe

Auf Grundlage dieser aktualisierten Beurteilung und unter Berücksichtigung des unsicheren Umfelds beschloss der EZB-Rat in seiner geldpolitischen Sitzung vom März, dass die monatlichen Nettoankäufe im Rahmen des APP im April, Mai und Juni 40 Mrd. €, 30 Mrd. € bzw. 20 Mrd. € betragen werden. Die Kalibrierung des Nettoerwerbs für das dritte Quartal sollte auf Basis neuerer Daten stattfinden. Darüber hinaus bekräftigte der EZB-Rat seinen früheren Beschluss, etwaige Änderungen der EZB-Leitzinsen einige Zeit nach dem Ende der Nettoankäufe im Rahmen des APP vorzunehmen. Die Entwicklung der EZB-Leitzinsen richte sich weiterhin nach der Forward Guidance des EZB-Rats und beruhe auf seiner strategischen Verpflichtung, die Inflation auf mittlere Sicht bei 2 % zu stabilisieren.

Projektionen vom Juni brachten erneute Aufwärtskorrektur der erwarteten Inflationsentwicklung

Die Inflation zog im Mai erneut kräftig an, was vor allem auf die Auswirkungen des Krieges und den anhaltend starken Anstieg der Energie- und Nahrungsmittelpreise zurückzuführen war. Gleichzeitig gewann der Inflationsdruck an Breite und Intensität, was sich in einer erheblichen Verteuerung zahlreicher Waren und Dienstleistungen zeigte. Vor diesem Hintergrund und angesichts der im Juni veröffentlichten gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten des Eurosystems, die im Basisszenario für das Ende des Projektionszeitraums eine Inflation über dem Zielwert von 2 % erwarten ließen, beschloss der EZB-Rat am 9. Juni weitere Schritte zur Normalisierung der Geldpolitik. Dabei orientierte er sich an den Grundsätzen der Optionalität, der Datenabhängigkeit, des Gradualismus und der Flexibilität.

EZB-Rat erklärte, dass er die Nettoankäufe im Rahmen des APP beenden und mit Zinserhöhungen beginnen werde

In einem ersten Schritt beschloss der EZB-Rat, den Nettoerwerb von Vermögenswerten im Rahmen des APP zum 1. Juli 2022 einzustellen. Gleichzeitig kommunizierte er seine Absicht, die Tilgungsbeträge der im Rahmen des APP erworbenen Wertpapiere weiterhin bei Fälligkeit für längere Zeit über den Zeitpunkt hinaus, zu dem er mit der Erhöhung der Leitzinsen beginnt, vollumfänglich wieder anzulegen und in jedem Fall so lange wie erforderlich, um reichliche Liquidität zu gewährleisten und einen angemessenen geldpolitischen Kurs aufrechtzuerhalten.

Zweitens gelangte der EZB-Rat im Juni zu dem Schluss, dass die in seiner Forward Guidance definierten Bedingungen für eine Erhöhung der Leitzinsen der EZB erfüllt seien. Dementsprechend, und im Einklang mit der zuvor signalisierten Abfolge der geldpolitischen Maßnahmen, kündigte der EZB-Rat an, dass er die Leitzinsen der EZB in seiner geldpolitischen Sitzung im Juli um 25 Basispunkte anheben werde, wobei für September mit einer weiteren Erhöhung zu rechnen sei.

Drittens ging der EZB-Rat auf Grundlage seiner Beurteilung vom Juni davon aus, dass es nach September angemessen sein würde, die Leitzinsen in Abhängigkeit von den neu verfügbaren Daten und seiner Beurteilung der mittelfristigen Inflationsentwicklung schrittweise, aber nachhaltig weiter anzuheben.

EZB-Rat ging auf Bedenken hinsichtlich der geldpolitischen Transmission ein

Die Beschlüsse vom 9. Juni waren deutliche Schritte hin zu einer Normalisierung des geldpolitischen Kurses. Im Zuge einer Ad-hoc-Sitzung am 15. Juni beurteilte der EZB-Rat die Lage an den Finanzmärkten sowie potenzielle Fragmentierungsrisiken und betonte seine Entschlossenheit, eine geordnete Transmission des geldpolitischen Kurses im gesamten Euroraum aufrechtzuerhalten. Der EZB-Rat kam insbesondere zu dem Schluss, dass die Pandemie zu anhaltenden Verwundbarkeiten in der Wirtschaft des Euroraums geführt habe und dass dies in den einzelnen Ländern zu einer uneinheitlichen Transmission der Normalisierung der Geldpolitik der EZB beitrage.

Auf Grundlage dieser Einschätzung beschloss der EZB-Rat, dass er bei Wiederanlage der Tilgungsbeträge fällig werdender Wertpapiere im PEPP-Portfolio flexibel agieren werde, um die Funktionsfähigkeit des geldpolitischen Transmissionsmechanismus aufrechtzuerhalten. Darüber hinaus beschloss der EZB-Rat, die zuständigen Ausschüsse des Eurosystems zusammen mit den innerhalb der EZB verantwortlichen Stellen damit zu beauftragen, die Gestaltung eines neuen Instruments zur Bekämpfung der Fragmentierung zügiger abzuschließen.

Zweite Phase der geldpolitischen Normalisierung: Instrument zur Absicherung der Transmission und Leitzinserhöhungen

EZB-Rat genehmigte im Juli das Instrument zur Absicherung der Transmission

Das neue Instrument zur Absicherung der Transmission (Transmission Protection Instrument – TPI) wurde bei der EZB-Ratssitzung vom 21. Juli genehmigt. Nach Einschätzung des EZB-Rats war die Einrichtung des TPI erforderlich, um die effektive Transmission der Geldpolitik insbesondere im Zuge der geldpolitischen Normalisierung zu unterstützen. Das TPI soll sicherstellen, dass die Transmission des geldpolitischen Kurses in allen Ländern des Euroraums reibungslos erfolgt. Es ergänzt das Instrumentarium der EZB und kann aktiviert werden, um ungerechtfertigten, ungeordneten Marktdynamiken entgegenzuwirken, die eine ernsthafte Bedrohung für die Transmission der Geldpolitik im Euroraum darstellen. Um Risiken für den Transmissionsmechanismus im erforderlichen Umfang entgegenzuwirken und vorbehaltlich der Erfüllung festgelegter Kriterien, ist das Eurosystem nun in der Lage, Wertpapiere am Sekundärmarkt zu kaufen, die in Ländern begeben wurden, in denen eine Verschlechterung der Finanzierungsbedingungen nicht durch länderspezifische Fundamentalfaktoren begründet ist. Bei Aktivierung des TPI hängt der Umfang von Ankäufen im Rahmen dieses Instruments von der Schwere der Risiken für die geldpolitische Transmission ab. Die Ankäufe sind nicht von vornherein beschränkt. Im Juli betonte der EZB-Rat des Weiteren, dass die Flexibilität bei der Wiederanlage der Tilgungsbeträge fällig werdender Wertpapiere im PEPP-Portfolio in jedem Fall die erste Verteidigungslinie bliebe, um pandemiebedingten Risiken für den geldpolitischen Transmissionsmechanismus entgegenzuwirken. Zudem hob der EZB-Rat im Juli hervor, dass er sich das Recht vorbehalte, geldpolitische Outright-Geschäfte (OMTs) für Länder durchzuführen, welche die dafür erforderlichen Kriterien erfüllen. Während das Ziel des TPI darin besteht, die reibungslose Transmission der Geldpolitik in allen Euro-Ländern zu gewährleisten, können geldpolitische OMTs aktiviert werden, wenn schwerwiegende Verzerrungen an den Staatsanleihemärkten auftreten, die insbesondere auf unbegründete Zweifel der Anlegerinnen und Anleger am Fortbestand des Euro zurückzuführen sind.

Im Juli 2022 beschloss der EZB-Rat ferner die erste Leitzinserhöhung seit 2011 und hob die drei EZB-Leitzinssätze um jeweils 50 Basispunkte an. Er war zu der Einschätzung gelangt, dass im Zuge der Leitzinsnormalisierung ein größerer erster Schritt angemessen sei als bei der vorangegangenen Sitzung signalisiert. Der Beschluss basierte auf der aktualisierten Beurteilung der Inflationsrisiken durch den EZB-Rat sowie auf der verstärkten Unterstützung einer effektiven Transmission der Geldpolitik durch das TPI. Der EZB-Rat signalisierte zudem, dass in den Folgemonaten eine weitere Normalisierung der Zinssätze angemessen sei.

Ende der Forward Guidance zu den Leitzinsen

Durch den vorgezogenen Ausstieg aus den Negativzinsen im Juli konnte der EZB-Rat die Forward Guidance zu den Leitzinsen durch einen Ansatz, bei dem Zinsbeschlüsse von Sitzung zu Sitzung gefasst werden, ersetzen. Diese Anpassung erschien angesichts der außergewöhnlich unsicheren Inflations- und Konjunkturaussichten geboten.

Angesichts einer Teuerung von über 9 % im August und einer voraussichtlich auch auf mittlere Sicht über dem Zielwert liegenden Inflation erhöhte der EZB-Rat die Leitzinsen im September um weitere 75 Basispunkte

Im September beschloss der EZB-Rat, die Leitzinsen um weitere 75 Basispunkte anzuheben; dies war der größte Zinsschritt, der bislang vorgenommen wurde. Dieser Beschluss wurde gefasst, weil die Inflation nach wie vor deutlich zu hoch war und aktuelle Daten darauf hindeuteten, dass sie für längere Zeit über dem Zielwert bleiben würde. Getrieben wurde die Teuerung, die im August 9,1 % erreicht hatte, weiterhin von stark steigenden Energie- und Nahrungsmittelpreisen, dem in einigen Sektoren herrschenden Nachfragedruck infolge des Wiederhochfahrens der Wirtschaft sowie von Lieferengpässen. Wie bereits in den Vormonaten hatte sich der Preisdruck in der Gesamtwirtschaft weiter intensiviert und ausgeweitet. Die Fachleute der EZB hatten ihre Inflationsprojektionen im September gegenüber den Juni-Projektionen deutlich nach oben korrigiert, wobei sie über den Projektionszeitraum zwar mit einem Rückgang rechneten, die HVPI-Inflation im letzten Jahr des Projektionszeitraums allerdings nach wie vor über dem Zielwert von 2 % sahen. Darüber hinaus deuteten die jüngsten Daten auf eine erhebliche Verlangsamung des Wirtschaftswachstums im Euroraum hin, sodass für den weiteren Jahresverlauf und das erste Quartal 2023 eine wirtschaftliche Stagnation erwartet wurde. Die sehr hohen Energiepreise schmälerten die Kaufkraft der Menschen. Zudem wurde die Wirtschaftstätigkeit nach wie vor durch Lieferengpässe gebremst. Ferner belastete die geopolitische Situation, vor allem der Krieg Russlands in der Ukraine, das Unternehmer- und Verbrauchervertrauen. Vor diesem Hintergrund wurden die September-Projektionen für das Wirtschaftswachstum für den restlichen Jahresverlauf 2022 und das ganze Jahr 2023 deutlich nach unten korrigiert.

Zweistufiges System für die Verzinsung der Überschussreserven ist angesichts positiver Leitzinsen obsolet