Regard sur 2022

L’année 2022 a marqué un tournant pour la politique monétaire de la BCE. Les perspectives d’inflation ont été brusquement altérées par l’émergence de chocs simultanés, de nature diverse. La zone euro a ainsi, en premier lieu, subi une série sans précédent de chocs négatifs au niveau de l’offre, engendrés par des perturbations de la chaîne d’approvisionnement dues à la pandémie de COVID-19, par l’invasion injustifiable de l’Ukraine par la Russie et par la crise énergétique qui en a résulté. Les coûts des consommations intermédiaires ont alors considérablement augmenté dans tous les secteurs de l’économie. Un choc positif au niveau de la demande s’est produit ensuite, sous l’effet de la réouverture de l’économie après la pandémie. Cet environnement a permis aux entreprises de répercuter la hausse de leurs coûts sur les prix demandés bien plus rapidement et fortement que par le passé.

Nous avions déjà annoncé, fin 2021, que nous réduirions progressivement les achats nets au titre de notre programme d’achats d’actifs (asset purchase programme, APP) et que nous y mettrions un terme fin mars 2022 en ce qui concerne le programme d’achats d’urgence face à la pandémie (pandemic emergency purchase programme, PEPP). Cependant, l’orientation globale de notre politique monétaire restait fortement accommodante. Elle avait en effet été définie par rapport à l’environnement de très faible inflation qui avait prévalu au cours de la décennie écoulée et aux risques déflationnistes apparus au début de la pandémie. Pour répondre rapidement au défi naissant de l’inflation, nous avons pris une série de mesures pour normaliser notre orientation monétaire.

Ainsi, en mars, nous avons accéléré la réduction de nos achats nets d’actifs dans le cadre de l’APP. En avril, nous avons annoncé notre intention de mettre fin à ces opérations au troisième trimestre. Nous avons ensuite relevé les taux d’intérêt directeurs de la BCE pour la première fois en onze ans au mois de juillet, avant de poursuivre ce resserrement lors des réunions de politique monétaire suivantes en procédant à une série de fortes hausses. Le rythme de cet ajustement a constitué un signal fort de notre détermination à ralentir l’inflation, et a contribué à ancrer les anticipations d’inflation alors même que la hausse des prix à la consommation s’accélérait.

En parallèle, dans un contexte de normalisation de la politique monétaire, nous avons pris des mesures visant à préserver une bonne transmission de notre orientation, dans toute la zone euro, à travers les marchés financiers. Nous y sommes parvenus grâce à deux mesures essentielles. Premièrement, nous avons décidé de faire preuve de souplesse dans le réinvestissement des titres du portefeuille PEPP arrivant à échéance afin de contrer les risques liés à la pandémie pesant sur le mécanisme de transmission de la politique monétaire. Deuxièmement, nous avons lancé un nouvel instrument de protection de la transmission.

Devant l’évolution des perspectives d’inflation, il est néanmoins devenu manifeste que le retour à une orientation monétaire globalement neutre ne suffirait pas. Selon nos projections, l’inflation devait atteindre des niveaux trop largement supérieurs à notre objectif à moyen terme de 2 %, pendant une trop longue période, et certains signes indiquaient qu’elle devenait plus persistante, les tensions sur les prix se généralisant et l’inflation sous-jacente se renforçant. Un tel environnement exigeait que nous portions les taux d’intérêt à des niveaux restrictifs en vue de freiner la demande.

En décembre, à l’issue de notre dernière réunion de politique monétaire de l’année, nous avons par conséquent annoncé que les taux d’intérêt devraient encore être augmentés sensiblement à un rythme régulier, afin d’atteindre des niveaux suffisamment restrictifs pour assurer un retour au plus tôt de l’inflation au niveau de notre objectif. Nous avons de plus indiqué que, même si les taux d’intérêt directeurs de la BCE étaient notre principal instrument pour définir l’orientation de la politique monétaire, nous allions amorcer une réduction du portefeuille de titres détenus en vertu de l’APP à partir de mars 2023, à un rythme mesuré et prévisible. Ces annonces ont fait suite à la décision, en octobre, de recalibrer les conditions applicables à la troisième série d’opérations ciblées de refinancement à plus long terme, levant un frein aux remboursements anticipés volontaires des emprunts. Les actifs détenus à des fins de politique monétaire ont diminué d’environ 830 milliards d’euros environ entre fin juin (interruption des achats nets d’actifs) et fin décembre, contribuant ainsi à la normalisation de notre bilan.

Outre les mesures que nous avons adoptées pour lutter contre une inflation élevée, nous avons continué d’étudier et de traiter les menaces plus larges que le changement climatique fait peser sur notre mandat. En 2022, nous avons en effet davantage intégré les considérations liées au changement climatique dans nos opérations de politique monétaire. Nous avons, notamment, effectué un premier test de résistance climatique de plusieurs expositions financières inscrites à notre bilan, et amélioré la prise en compte des effets du changement climatique dans notre modélisation macroéconomique. Depuis octobre, nous avons entamé la décarbonation des avoirs en obligations d’entreprise détenus dans nos portefeuilles de politique monétaire en les réorientant vers des émetteurs qui présentent de meilleures performances climatiques. Nous avons également décidé de limiter la part des actifs émis par des sociétés non financières à forte empreinte carbone pouvant être apportés en garantie dans le cadre d’emprunts contractés auprès de l’Eurosystème.

Toujours en 2022, nous avons poursuivi nos efforts pour rester à la pointe de l’évolution technologique dans les systèmes de paiement et les infrastructures de marché. Nous nous sommes ainsi préparés en vue de la transition de TARGET2 vers un nouveau système plus sophistiqué de règlement brut en temps réel, et avons pris plusieurs mesures visant à garantir, au niveau européen, l’accessibilité des prestataires au système de règlement des paiements instantanés TARGET (TARGET Instant Payment Settlement, TIPS). Les opérations de paiement instantané effectuées par l’intermédiaire de TIPS ont été multipliées par 17 en 2022 par rapport à 2021.

L’année sous revue a également été marquée par le vingtième anniversaire de l’introduction des billets et des pièces en euros, une étape importante de l’histoire européenne et un symbole tangible de l’intégration européenne. À ce jour, les espèces restent le mode de règlement le plus fréquemment utilisé par les Européens, représentant près de 60 % des paiements, et la monnaie fiduciaire continuera, à n’en pas douter, à jouer un rôle majeur dans la vie de chacun. Pour autant, au vu de la numérisation croissante de l’économie, nous devons veiller à ce que les Européens aient également accès à des moyens de paiement numériques sûrs, efficaces et pratiques. C’est pourquoi l’Eurosystème étudie la possibilité d’émettre un euro numérique. Dans le cadre de la phase d’étude en cours, l’Eurosystème a approuvé en 2022 les principaux cas d’utilisation et adopté plusieurs décisions essentielles relatives à sa conception.

La Croatie a par ailleurs rejoint la zone euro le 1er janvier 2023. Ce nouvel élargissement est la preuve de l’attractivité sans cesse renouvelée de la monnaie unique, qui représente un gage de stabilité pour les pays qui l’adoptent.

Pour conclure, je tiens à dire que rien de ce qui précède n’aurait été possible sans le dévouement des personnels de la BCE et leur détermination collective à servir les Européens.

Francfort-sur-le Main, mai 2023

Christine Lagarde

Présidente

L’année en chiffres

1 Inflation élevée dans un contexte d’incertitude croissante et de ralentissement de la croissance économique

La croissance mondiale a décéléré en 2022. L’invasion de l’Ukraine par la Russie, l’inflation élevée et le durcissement des conditions financières ont pesé sur les économies de marché avancées et émergentes. Les tensions inflationnistes mondiales ont significativement augmenté, alimentées par le niveau élevé et la volatilité des prix des matières premières, les goulets d’étranglement au niveau de l’offre et les tensions sur les marchés du travail. L’euro s’est affaibli vis-à-vis du dollar, mais s’est apprécié vis-à-vis de nombreuses autres devises, et a ainsi été plus stable en termes effectifs nominaux.

L’inflation dans la zone euro a augmenté pour s’établir à 8,4 % en 2022, après 2,6 % en 2021, reflétant principalement une forte hausse des prix de l’énergie et des produits alimentaires provoquée par la guerre en Ukraine. Les goulets d’étranglement antérieurs au niveau de l’offre et la demande latente résultant de la pandémie de coronavirus (COVID-19), associés aux coûts élevés des consommations intermédiaires dans la production dus à la hausse des prix de l’énergie, ont accru les tensions sur les prix dans de nombreux secteurs de l’économie. Après un premier semestre 2022 soutenu, quand le secteur des services en particulier bénéficiait de la levée des restrictions liées à la pandémie, la croissance s’est ralentie dans la zone euro, en raison principalement des effets liés à la guerre en Ukraine.

1.1 Ralentissement de l’activité économique dans l’ensemble des économies de marché avancées et émergentes

La guerre menée par la Russie en Ukraine a pesé sur la croissance économique mondiale, en accentuant l’incertitude et l’inflation

La croissance économique mondiale est tombée à 3,4 % en 2022, après 6,4 % en 2021, la guerre menée par la Russie en Ukraine et d’autres facteurs géopolitiques ayant créé de l’incertitude, l’inflation a augmenté et les conditions financières se sont durcies. Le ralentissement a été généralisé dans l’ensemble des économies de marché avancées et émergentes (graphique 1.1, partie a). Il a fait suite à une forte reprise en 2021, principalement due à l’assouplissement des restrictions liées à la pandémie et à la hausse de la demande mondiale qui a suivi. Début 2022, la guerre en Ukraine a provoqué un autre choc majeur sur l’économie mondiale, entraînant une forte hausse et une volatilité très élevée des prix des matières premières, et compromettant la sécurité alimentaire, en particulier pour les économies de marché émergentes. La hausse des prix de l’énergie et des produits alimentaires a amplifié les tensions inflationnistes au niveau mondial, réduisant les revenus disponibles réels des ménages et amenant les banques centrales à resserrer rapidement leur politique monétaire. Dans un environnement de hausse des taux d’intérêt, de baisse des valorisations boursières et d’aversion au risque accrue, les conditions financières mondiales se sont significativement durcies.

Graphique 1.1

Évolutions du PIB et des échanges commerciaux au niveau mondial

(variations annuelles en pourcentage)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : Partie a) : les agrégats sont calculés à partir du PIB corrigé à l’aide des pondérations des parités de pouvoir d’achat. Les barres indiquent les données. Les lignes en pointillés indiquent les moyennes de long terme (entre 1999 et 2022). Les dernières observations se rapportent à 2022 et ont été actualisées le 18 avril 2023. Partie b) : la croissance du commerce mondial est définie comme la croissance des importations mondiales (zone euro comprise). Les barres indiquent les données. Les lignes en pointillés indiquent les moyennes de long terme (entre 1999 et 2022). Les dernières observations se rapportent à 2022 et ont été actualisées le 18 avril 2023.

La croissance du commerce mondial a décéléré en 2022

La croissance du commerce mondial a diminué en 2022, même si elle est restée supérieure à sa moyenne historique (graphique 1.1, partie b). La baisse résulte essentiellement de la faiblesse de l’activité manufacturière. Au premier semestre de l’année, le commerce mondial résistait encore relativement bien étant donné que les effets de la guerre menée par la Russie en Ukraine et la persistance des goulets d’étranglement au niveau de l’offre ont été en partie compensés par la reprise des services de voyage et de transport à mesure de l’assouplissement des restrictions liées à la pandémie. Au second semestre de l’année, en revanche, le commerce s’est significativement ralenti, reflétant en particulier la baisse des importations des économies de marché émergentes. Si l’intégration des chaînes de valeur mondiales stagne depuis la crise financière mondiale, la pandémie et les évolutions géopolitiques ont accru les incitations pour les entreprises à revenir à une production domestique et à diversifier leurs fournisseurs, ce qui pourrait à l’avenir entraîner une fragmentation des chaînes de valeur mondiales.

Au niveau mondial, l’inflation totale et l’inflation hors énergie et produits alimentaires ont significativement augmenté

Les tensions inflationnistes mondiales, qui se reflètent dans les mesures de l’inflation totale ainsi que dans les mesures de l’inflation hors énergie et produits alimentaires, ont significativement augmenté en 2022 (graphique 1.2). Les tensions inflationnistes ont été alimentées par le niveau élevé et la volatilité des prix des matières premières, les goulets d’étranglement au niveau de l’offre au niveau mondial, les effets prolongés de la réouverture de l’économie après la pandémie et les tensions sur les marchés du travail. Dans les pays appartenant à l’Organisation de coopération et de développement économiques (OCDE), l’inflation totale a atteint un pic à 10,7 % en octobre en données agrégées, puis a commencé à diminuer. L’inflation hors énergie et produits alimentaires a atteint un point haut le même mois, à 7,8 %. Dans la plupart des pays, la forte hausse de l’inflation au premier semestre de l’année reflète principalement le renchérissement des matières premières. La hausse de l’inflation hors énergie et produits alimentaires observée plus tard dans l’année a été le signe que les tensions inflationnistes se sont de plus en plus généralisées, à la fois dans les économies de marché avancées et émergentes. Les tensions inflationnistes sous-jacentes ont également été alimentées par des tensions croissantes sur les salaires, les marchés du travail dans les principales économies avancées demeurant tendus malgré le ralentissement de l’activité économique mondiale.

Graphique 1.2

Taux d’inflation dans l’OCDE

(variations annuelles en pourcentage, données mensuelles)

Source : OCDE.

Note : Les dernières observations se rapportent à décembre 2022 et ont été actualisées le 18 avril 2023.

Les prix de l’énergie ont augmenté après l’invasion de l’Ukraine par la Russie, mais se sont modérés dans une certaine mesure du fait de la baisse de la demande d’énergie et de la hausse des importations de GNL

Les prix de l’énergie ont fortement augmenté en 2022, mais se sont modérés dans une certaine mesure vers la fin de l’année. Les prix du pétrole ont augmenté de 6 %, sous l’effet des perturbations de l’approvisionnement, principalement en raison de l’invasion de l’Ukraine par la Russie, qui a provoqué une envolée des prix du pétrole au printemps. Les perturbations de l’approvisionnement ont été en partie contrebalancées par la baisse de la demande dans un contexte de ralentissement économique mondial et de confinements en Chine. L’invasion de l’Ukraine et la réduction des approvisionnements en gaz en Europe ont également entraîné des flambées sans précédent des prix européens du gaz, qui ont augmenté de plus de 240 % immédiatement après l’invasion menée par la Russie par rapport au début de l’année. La forte hausse des prix du gaz a significativement marqué les prix européens de l’énergie en général, car elle a également entraîné une augmentation des prix de gros de l’électricité. Les prix du gaz se sont modérés au quatrième trimestre, l’augmentation des importations de gaz naturel liquéfié (GNL) et les mesures d’économie de gaz signifiant que l’UE disposait de niveaux élevés de stockage du gaz en début de saison de chauffage, ce qui a donné lieu, fin 2022, à des prix du gaz largement comparables aux niveaux d’avant l’invasion, mais toutefois supérieurs de 14 % à ceux enregistrés en début d’année.

L’euro s’est déprécié vis-à-vis du dollar, mais a été plus stable en termes effectifs nominaux

En 2022, l’euro s’est déprécié de 6 % par rapport au dollar, mais a été plus stable en termes effectifs nominaux (+ 0,8 %), tout en affichant une forte variation au cours de l’année. Le dollar s’est renforcé vis-à-vis de la plupart des autres devises, le Système fédéral de réserve américain ayant resserré sa politique monétaire et le sentiment mondial à l’égard du risque étant modéré. L’euro a également été soumis à des pressions provenant des prix élevés de l’énergie et de la détérioration des perspectives économiques pour la zone euro. Toutefois, il s’est apprécié par rapport aux autres principales devises, telles que la livre sterling, le yen japonais et le renminbi chinois.

Parmi les principaux risques pesant sur les perspectives de croissance économique mondiale fin 2022, dans un contexte de forte incertitude, on comptait les répercussions plus importantes de la guerre en Ukraine, les effets de contagion d’un ralentissement plus significatif de l’économie chinoise et le durcissement des conditions financières dû à un retrait plus rapide des mesures de relance monétaire dans les principales économies avancées. Ce dernier risque a été vu comme un facteur pouvant potentiellement entraîner des sorties de capitaux plus significatives hors des économies de marché émergentes ainsi que des perturbations sur les marchés financiers. De plus, les marchés mondiaux des matières premières sont demeurés sensibles aux risques en matière d’approvisionnement. Une augmentation des prix des matières premières et une plus forte transmission à la hausse des prix à la consommation éroderaient plus significativement le pouvoir d’achat et pourraient peser sur la demande mondiale. Un regain de tensions dans les chaînes d’approvisionnement mondiales et une fragmentation croissante du système des échanges mondiaux pourraient aussi freiner la croissance et alimenter l’inflation.

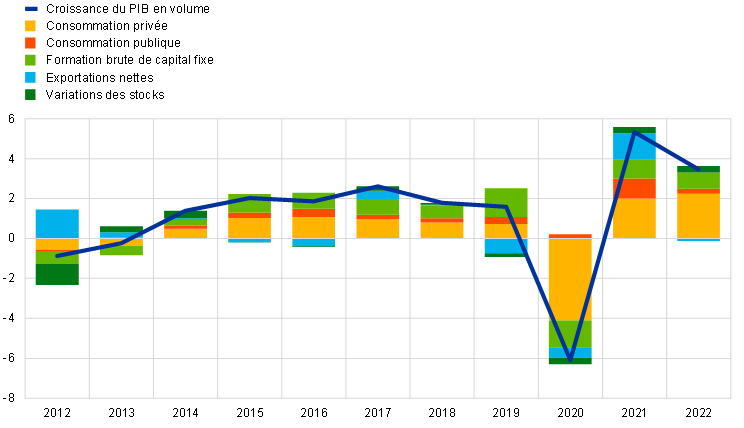

1.2 La croissance s’est sensiblement ralentie dans la zone euro au cours de l’année 2022

Le PIB en volume de la zone euro a augmenté de 3,5 % en 2022, après une hausse de 5,3 % en 2021, l’économie se redressant après la récession liée à la pandémie (graphique 1.3). En 2022, la croissance a principalement reflété une contribution solide de la demande intérieure. À la fin de l’année, la production dans la zone euro était supérieure de 2,4 % à son niveau d’avant la pandémie, c’est-à-dire par rapport au dernier trimestre 2019. Toutefois, les performances en matière de croissance ont sensiblement varié d’un pays à l’autre, reflétant les structures économiques différentes et la mesure dans laquelle chaque pays a bénéficié de la réouverture du secteur des services et a été affecté par l’invasion de l’Ukraine par la Russie. Avec l’essoufflement du fort rebond de la demande de services nécessitant de nombreux contacts observé au premier semestre 2022, la flambée des prix de l’énergie a commencé à freiner les dépenses et la production dans l’ensemble de l’économie. La zone euro a également ressenti l’impact du fléchissement de la demande mondiale et du resserrement de la politique monétaire dans de nombreuses grandes économies dans un contexte d’incertitude économique élevée et de recul de la confiance des entreprises et des ménages.

Graphique 1.3

PIB en volume de la zone euro

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Source : Eurostat.

Note : Les dernières observations se rapportent à 2022.

Le soutien de la politique monétaire a été supprimé, tandis que la politique budgétaire a offert une protection contre les hausses des prix de l’énergie

En 2022, le soutien de la politique monétaire a été supprimé, tandis que les politiques budgétaires se sont concentrées sur la protection contre les hausses des prix de l’énergie. Même si la normalisation de l’orientation de la politique monétaire a débuté en décembre 2021, la politique monétaire est demeurée globalement accommodante, en particulier au premier semestre de l’année. Au second semestre de l’année, toutefois, le soutien monétaire a été rapidement retiré, par étapes d’une ampleur sans précédent (cf. section 2.1). Les gouvernements de la zone euro ont introduit des mesures de politique budgétaire afin d’atténuer l’impact des prix élevés de l’énergie. Les mesures étaient en grande partie non ciblées, au lieu de viser principalement à protéger les ménages et les entreprises les plus vulnérables. Environ la moitié des mesures ont eu un impact sur le coût marginal de la consommation d’énergie au lieu d’être conçues de manière à ne pas aller à l’encontre des incitations à réduire la consommation d’énergie. Dans le même temps, des politiques structurelles ont continué d’être menées afin d’accroître le potentiel de croissance de la zone euro. La mise en œuvre en cours des plans d’investissement et de réformes structurelles prévus par les pays dans le cadre du programme Next Generation EU (NGEU) a apporté une contribution importante à la réalisation de ces objectifs.

La consommation privée a été affectée par plusieurs chocs, mais elle a bien résisté dans l’ensemble

La consommation privée a bien résisté en 2022, le revenu du travail étant resté solide et l’épargne ayant soutenu la demande latente (graphique 1.4). La dynamique positive a été principalement favorisée par la consommation de services, qui a fortement augmenté grâce à la levée des restrictions liées à la pandémie. Néanmoins, la croissance de la consommation privée s’est ralentie au cours de l’année, en raison de la faiblesse des dépenses consacrées aux biens non durables, dans un contexte de fléchissement de la croissance du revenu disponible réel et d’incertitude durable. Globalement, les dépenses des ménages ont augmenté de 4,3 % en 2022. Sous l’effet de la forte croissance de l’emploi et de l’accélération progressive des salaires, le revenu du travail, qui est généralement davantage utilisé pour consommer que les autres sources de revenus, a été le principal contributeur à la croissance du revenu disponible en 2022. Toutefois, la hausse de l’inflation a de plus en plus pesé sur le revenu disponible réel vers la fin de l’année, contrebalançant les effets favorables de la résilience du marché du travail et du soutien budgétaire.

Graphique 1.4

Consommation privée réelle dans la zone euro

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent au quatrième trimestre 2022.

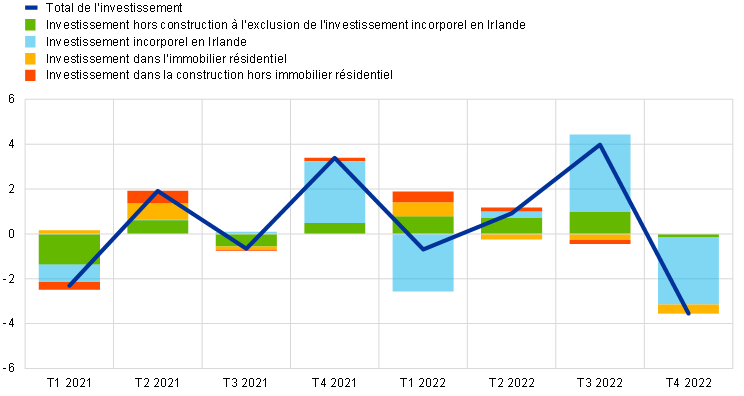

L’investissement a été confronté à la hausse des coûts de l’énergie et des coûts de financement dans un contexte d’incertitude élevée

La croissance de l’investissement hors construction – qui constitue une approximation de l’investissement privé hors immobilier résidentiel – a fluctué fortement en 2022 (graphique 1.5) [1]. En excluant la composante particulièrement volatile relative à l’investissement incorporel en Irlande [2], la croissance de l’investissement hors construction s’est ralentie tout au long de l’année. Elle a entamé l’année sur un rythme solide, dopée par la demande élevée, la robustesse des bénéfices des entreprises et des conditions de financement favorables, dans le sillage de la levée des restrictions liées à la pandémie. Toutefois, la guerre menée par la Russie en Ukraine et la crise énergétique qui en résulte, ainsi que la réduction des mesures de relance monétaire ont impliqué une hausse des coûts de l’énergie et des coûts de financement pour les entreprises. Conjuguées au ralentissement de la demande intérieure et de la demande mondiale dans un environnement d’incertitude élevée, ces évolutions ont réduit leurs incitations à investir. Fin 2022, l’investissement hors construction était nettement inférieur à son niveau du quatrième trimestre 2019, qui avait été dopé par une augmentation considérable de l’investissement incorporel. En excluant les actifs incorporels irlandais, il s’était déjà redressé fin 2020. Globalement, l’investissement hors construction a augmenté de 5,2 % en 2022.

Graphique 1.5

Investissement réel dans la zone euro

(variations trimestrielles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent au quatrième trimestre 2022.

L’investissement dans l’immobilier résidentiel a augmenté à un rythme soutenu au premier trimestre 2022, la demande de logements bénéficiant de conditions de financement favorables, de l’accumulation d’un stock d’épargne important et des mesures de soutien du revenu. Toutefois, il a enregistré un recul au cours des trimestres suivants, en raison d’un affaiblissement de la demande sous l’effet de la hausse des taux hypothécaires et de l’incertitude liée à la guerre en Ukraine, tandis que l’offre a pâti de l’envolée des coûts résultant des pénuries de matériaux et de main-d’œuvre. Fin 2022, l’investissement dans l’immobilier résidentiel était supérieur de 3 % environ à son niveau d’avant la pandémie, affichant une croissance de 1,1 % pour l’ensemble de l’année.

Les échanges commerciaux ont été affectés par la hausse des coûts de l’énergie, les goulets d’étranglement au niveau des chaînes d’approvisionnement et le fléchissement de la demande mondiale

Le solde des échanges de biens de la zone euro a enregistré un déficit en 2022, principalement en raison du coût plus élevé des importations d’énergie et de la faible performance des exportations. Du côté des importations, la croissance robuste alimentée par la constitution de stocks d’énergie et l’augmentation des importations de biens intermédiaires s’est accompagnée d’une forte hausse des prix, en particulier en ce qui concerne les importations d’énergie. Les exportations de biens ont été freinées par une nouvelle intensification des goulets d’étranglement au niveau des chaînes d’approvisionnement au premier semestre 2022. Elles sont par conséquent restées modérées, la demande mondiale ayant fléchi, tandis que les problèmes sur les chaînes d’approvisionnement ne se sont atténués que progressivement. En revanche, les exportations de services, en particulier de services liés au tourisme, ont bénéficié de l’assouplissement et de la suppression progressive des restrictions liées à la pandémie. Dans l’ensemble, la contribution des échanges à la croissance du PIB de la zone euro a été globalement neutre en 2022.

Marchés du travail

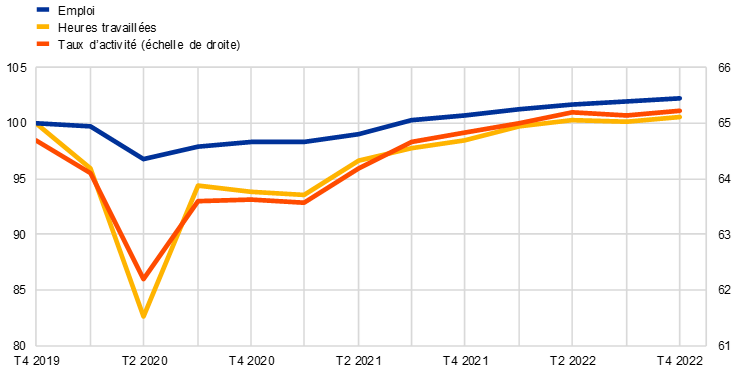

Le marché du travail a continué de bien résister dans l’ensemble en 2022

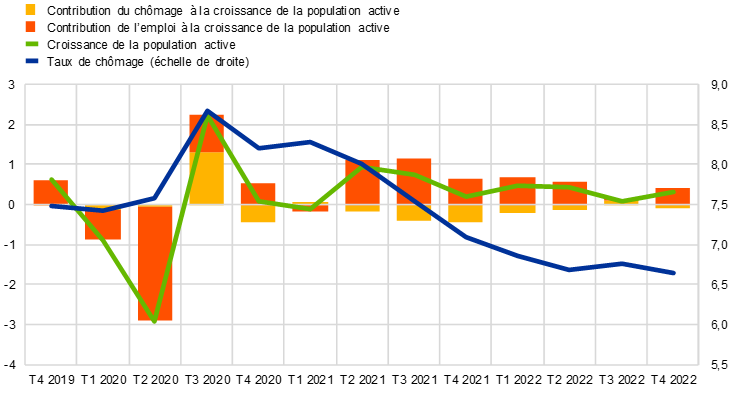

Parallèlement au rebond de l’activité économique dans la zone euro, le marché du travail a continué de se redresser fortement après la pandémie. Au quatrième trimestre 2022, l’emploi total et le total des heures travaillées avaient dépassé leurs niveaux du quatrième trimestre 2019 de 2,3 % et 0,6 %, respectivement (graphique 1.6). Le taux d’activité de la tranche d’âge des 15-74 ans a augmenté pour atteindre 65,2 % au quatrième trimestre 2022, 0,5 point de pourcentage au-dessus de son niveau du quatrième trimestre 2019. En ligne avec la croissance de l’emploi, le taux de chômage a continué de diminuer, revenant d’un niveau déjà historiquement bas de 6,9 % en janvier 2022 à 6,7 % fin 2022 (graphique 1.7). Le recours aux dispositifs de maintien de l’emploi, qui avaient permis de limiter les licenciements durant la crise, a diminué et les travailleurs bénéficiant de ces dispositifs ont en grande partie retrouvé leur temps de travail normal.

Graphique 1.6

Emploi, nombres d’heures travaillées et taux d’activité

(échelle de gauche : indice, T4 2019 = 100 ; échelle de droite : en pourcentage de la population en âge de travailler)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent au quatrième trimestre 2022.

Graphique 1.7

Chômage et population active

(échelle de gauche : variations trimestrielles en pourcentage, contributions en points de pourcentage ; échelle de droite : en pourcentage de la population active)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent au quatrième trimestre 2022.

En 2022, le marché du travail de la zone euro a continué de bien résister dans l’ensemble malgré la guerre menée par la Russie en Ukraine, comme l’indiquent également les niveaux toujours élevés de postes vacants constatés vers la fin de l’année. Cependant, les évolutions du marché du travail et les indicateurs tirés d’enquêtes relatifs à la demande de main-d’œuvre se sont modérés au second semestre de l’année. L’encadré 1 compare les évolutions des marchés du travail aux États-Unis et dans la zone euro afin de mieux comprendre les différences et les similitudes s’agissant des moteurs de la reprise après à la pandémie et des perspectives d’évolution de l’emploi et des salaires.

1.3 Les mesures de politique budgétaire pour répondre à la crise du coût de la vie

Le ratio de déficit des administrations publiques de la zone euro a diminué en 2022, l’expiration des mesures liées à la pandémie n’étant que partiellement compensée par de nouvelles mesures de soutien

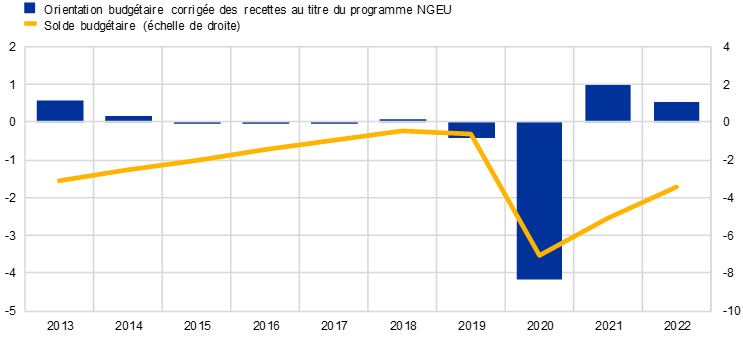

En 2022, les gouvernements de la zone euro ont été confrontés, pour la troisième année consécutive, à de nouveaux défis nécessitant des politiques budgétaires réactives. Le ratio de déficit des administrations publiques de la zone euro est revenu à 3,5 % du PIB en 2022, après 5,1 % en 2021 (graphique 1.8), l’expiration des mesures de soutien liées à la pandémie n’étant que partiellement compensée par de nouvelles mesures de soutien. Ces dernières visaient à contrer l’augmentation des prix de l’énergie et leurs conséquences, à savoir la hausse du coût de la vie pour les ménages et l’accroissement des coûts pour les entreprises. Dans une moindre mesure, elles ont également financé les dépenses liées à la guerre menée par la Russie en Ukraine. Les mêmes évolutions se reflètent dans l’orientation budgétaire, qui s’est légèrement durcie en 2022 pour la deuxième année consécutive [3]. Toutefois, comme le montre le graphique ci-après, à peine un peu plus du tiers de l’assouplissement observé en 2020 s’est inversé jusqu’à présent.

Graphique 1.8

Solde des administrations publiques et orientation budgétaire de la zone euro

(en pourcentage du PIB)

Sources : Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2022 et calculs de la BCE.

Note : La mesure de l’orientation budgétaire tient compte des dépenses financées par la facilité pour la reprise et la résilience du programme NGEU et par d’autres fonds structurels de l’UE.

Mais les mesures liées à l’inflation et à la guerre menée par la Russie en Ukraine ont été vastes et d’une grande portée

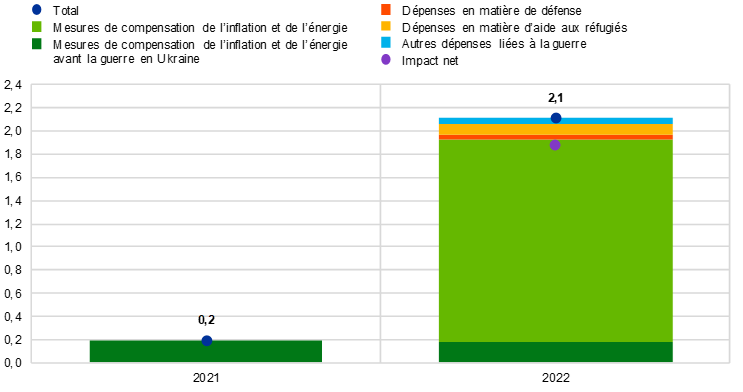

Lorsque les prix de l’énergie ont commencé à augmenter plus fortement fin 2021, les gouvernements de la zone euro ont mis en place des mesures de soutien s’élevant à environ 0,2 % du PIB. Ces mesures comprenaient des subventions, des réductions de la fiscalité indirecte et des transferts aux ménages et aux entreprises. En 2022, avec l’invasion de l’Ukraine par la Russie, les gouvernements ont rapidement augmenté ces mesures pour les porter à environ 1,9 % du PIB (graphique 1.9), incluant également des transferts en capital aux entreprises productrices d’énergie. En outre, les gouvernements ont augmenté le soutien public de 0,2 % du PIB en raison, entre autres, des dépenses liées aux réfugiés et des dépenses militaires. Les mesures de soutien en matière d’énergie et d’inflation n’ont été compensées que de façon limitée par de nouvelles mesures de financement, telles qu’une fiscalité directe plus élevée pour les producteurs d’énergie réalisant d’importants bénéfices exceptionnels. Cela signifie que leur effet budgétaire net est resté significatif, à environ 1,7 % du PIB. Au total, le soutien discrétionnaire brut (le soutien en matière d’énergie et d’inflation ainsi que les dépenses liées aux réfugiés et les dépenses militaires) s’est donc établi à 2,1 % du PIB de la zone euro et, net des nouveaux financements, à 1,9 % du PIB (graphique 1.10).

Graphique 1.9

Soutien budgétaire de la zone euro lié aux prix de l’énergie et à l’inflation élevés

(en pourcentage du PIB, niveaux annuels)

Sources : Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2022 et calculs de la BCE.

Notes : Les chiffres positifs indiquent un soutien budgétaire. Les barres et les totaux représentent le soutien budgétaire brut. L’impact net montre le soutien brut moins les mesures de financement discrétionnaires pour le besoin indiqué, telles qu’identifiées par les services de l’Eurosystème.

Graphique 1.10

Soutien budgétaire de la zone euro lié aux prix élevés de l’énergie, à l’inflation et à la guerre menée par la Russie en Ukraine

(en pourcentage du PIB de 2022, niveaux annuels)

Sources : Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2022 et calculs de la BCE.

Notes : Les chiffres positifs indiquent un soutien budgétaire. Les barres et les totaux représentent le soutien budgétaire brut. L’impact net montre le soutien brut moins les mesures de financement discrétionnaires pour le besoin indiqué, telles qu’identifiées par les services de l’Eurosystème.

Le ciblage des mesures de soutien public a été limité

Les mesures de soutien devraient être temporaires, cibler les ménages et les entreprises les plus vulnérables, et être conçues de manière à ne pas aller à l’encontre des incitations à réduire la consommation d’énergie. Les mesures budgétaires qui ne respectent pas ces principes sont susceptibles d’exacerber les tensions inflationnistes, ce qui exigerait une réponse de politique monétaire plus forte, et de peser sur les finances publiques. Étant donné qu’une faible part de ces mesures était ciblée (12 % selon les projections de décembre 2022 établies par les services de l’Eurosystème [4]), il est essentiel que les gouvernements adaptent ces mesures en conséquence.

Des chocs successifs sur les finances publiques accentuent la nécessité de politiques budgétaires prudentes à moyen terme

La pandémie, la guerre menée par la Russie en Ukraine et les dépenses budgétaires destinées à compenser les taux d’inflation élevés représentent des chocs successifs majeurs sur les finances publiques. Ces chocs sont intervenus dans un contexte de ratios dette publique/PIB déjà élevés. Si la pandémie a entraîné des coûts élevés pour les finances publiques et si la guerre en Ukraine a accentué les risques pesant sur les perspectives de croissance économique, l’impact net du choc inflationniste sur les niveaux de la dette est moins clair. Même si l’augmentation des recettes fiscales exercera un certain effet baissier sur le ratio de la dette, l’inflation élevée a entraîné une normalisation de la politique monétaire et donc une augmentation des coûts de financement. En outre, les dépenses publiques ont tendance à finir par rattraper les recettes, tandis que l’inflation affecte négativement la croissance de la production.

Les pressions sur les finances publiques devraient s’accentuer

Les pressions sur les finances publiques devraient s’accentuer. Elles résulteront, entre autres facteurs, de la nécessité d’accélérer la transition énergétique et d’accroître les investissements dans une économie plus verte et plus numérique, en plus de l’augmentation des coûts budgétaires due au vieillissement de la population. Il est donc important de remédier à la vulnérabilité accrue des finances publiques de la zone euro grâce à des réformes propices à la croissance ainsi qu’à une réduction progressive des ratios de dette élevés. Cela nécessitera une mise en œuvre rapide des plans d’investissement et de réformes structurelles prévus dans le cadre du programme Next Generation EU ainsi que des politiques budgétaires prudentes pour les années à venir.

1.4 Une forte hausse de l’inflation dans la zone euro

L’inflation totale dans la zone euro, mesurée par l’indice des prix à la consommation harmonisé (IPCH), s’est établie à 8,4 % en moyenne en 2022, en forte hausse par rapport à la moyenne de 2,6 % enregistrée en 2021. L’inflation a fortement augmenté tout au long de l’année, pour s’inscrire à des niveaux élevés proches de 10 % en glissement annuel sur les derniers mois de 2022. Les prix de l’énergie ont été la composante la plus importante à l’origine de la hausse de l’inflation totale, et les prix des produits alimentaires ont également vu leur hausse s’accélérer, en particulier après l’invasion de l’Ukraine par la Russie en février. En outre, la persistance des goulets d’étranglement au niveau de l’offre pour les biens industriels, la reprise de la demande qui a suivi l’assouplissement des restrictions liées à la pandémie, en particulier dans le secteur des services, et la dépréciation de l’euro ont alimenté les tensions inflationnistes (graphique 1.11). Globalement, les tensions sur les prix se sont propagées à un nombre croissant de secteurs, en partie du fait des effets indirects des coûts élevés de l’énergie dans l’ensemble de l’économie. La divergence des taux d’inflation d’un pays de la zone euro à l’autre s’est également significativement accentuée, reflétant principalement des degrés différents d’exposition aux chocs sur les prix des matières premières et de l’énergie. La plupart des mesures de l’inflation sous-jacente ont enregistré une augmentation importante au cours de l’année. Fin 2022, on prévoyait que les facteurs à l’origine de la hausse de l’inflation se dissiperaient et que l’inflation se ralentirait au cours de l’année 2023.

Graphique 1.11

Inflation totale et ses composantes principales

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent à décembre 2022.

Les prix de l’énergie et des produits alimentaires ont alimenté l’inflation

Les évolutions de la composante énergie ont représenté directement près de la moitié de la hausse de l’inflation totale en 2022. La hausse des prix de l’énergie, déjà élevée au début de l’année, a ensuite fortement augmenté après l’invasion de l’Ukraine par la Russie en raison des inquiétudes liées aux perturbations potentielles de l’offre d’énergie. En octobre, la hausse des prix de l’énergie a atteint 41,5 %, avec d’importantes contributions des prix du gaz et de l’électricité, dont les prix de gros sous-jacents ont été découplés des prix du pétrole. Les gouvernements ont adopté d’importantes mesures budgétaires qui ont permis d’atténuer légèrement les effets à court terme de la hausse des prix de l’énergie (cf. section 1.3). L’intensité variable de ces mesures a contribué aux différences entre les pays de la zone euro en ce qui concerne le renchérissement de l’énergie, les États baltes enregistrant les valeurs les plus élevées. L’envolée des coûts de l’énergie a également exercé des tensions à la hausse significatives sur les prix des produits alimentaires, en les affectant avec différents retards. La guerre en Ukraine a également exercé un impact plus direct sur les prix des produits alimentaires, la Russie et l’Ukraine étant d’importants exportateurs de céréales et de minéraux utilisés dans la production d’engrais [5]. La contribution de la hausse des prix de l’ensemble des produits alimentaires à l’inflation totale mesurée par l’IPCH a atteint 2,9 points de pourcentage en décembre 2022, soit un niveau bien supérieur à celui observé en 2021, reflétant une hausse des composantes produits alimentaires non transformés comme des produits alimentaires transformés.

L’inflation sous-jacente a fortement augmenté, avec des signes de stabilisation à la fin de l’année

Les indicateurs de l’inflation sous-jacente ont fortement augmenté en 2022, avec toutefois des signes de stabilisation vers la fin de l’année. L’inflation mesurée par l’IPCH hors énergie et produits alimentaires était, à 2,3 %, déjà supérieure à la cible d’inflation de la BCE au début de l’année et a atteint 5,2 % en décembre. En moyenne, la hausse des prix des biens industriels non énergétiques est ressortie à 4,6 % en 2022, tandis que celle des services a atteint 3,5 %. Les tensions sur les prix ont largement résulté des mêmes facteurs : des augmentations très fortes des coûts des consommations intermédiaires, liées en partie à la hausse des prix des matières premières énergétiques, et des facteurs liés à la pandémie tels que les goulets d’étranglement mondiaux au niveau de l’offre et les effets de réouverture. La dépréciation de l’euro au cours de la majeure partie de l’année a également contribué aux tensions inflationnistes. À mesure que les perturbations des chaînes d’approvisionnement se sont progressivement atténuées au cours du second semestre 2022 et que les prix des matières premières ont diminué, les tensions en amont de la chaîne des prix se sont modérées après l’été. Pourtant, les effets de transmission différés ont maintenu l’inflation à des niveaux élevés. La demande latente qui s’est exprimée après la levée des restrictions liées à la pandémie a contribué à un environnement favorable en matière de fixation des prix pour les entreprises, en particulier pour les services nécessitant de nombreux contacts. Dans l’ensemble, les tensions sur les prix sont devenues de plus en plus persistantes et généralisées, entraînant l’augmentation de tous les indicateurs de l’inflation sous-jacente.

Les tensions sur les salaires ont augmenté vers la fin de l’année, dans un contexte de robustesse des marchés du travail et de compensation de l’inflation élevée

En moyenne, les tensions d’origine interne sur les coûts dans la zone euro, mesurées par la croissance du déflateur du PIB, ont augmenté de 4,7 % en 2022, poursuivant la trajectoire amorcée en 2021 (graphique 1.12). Les tensions liées aux évolutions des salaires sont restées modérées au premier semestre 2022, mais se sont accentuées vers la fin de l’année. La croissance annuelle de la rémunération par tête a augmenté en 2022, atteignant 4,5 % en moyenne, après 3,9 % en 2021, et 1,7 % en moyenne pendant la période pré-pandémie (entre 2015 et 2019). Par rapport à l’année précédente, cette hausse a en partie résulté d’une augmentation du nombre moyen d’heures travaillées à mesure que les dispositifs de maintien de l’emploi ont pris fin. Le taux de croissance annuel moyen des salaires négociés, qui ont été affectés dans une moindre mesure par l’impact des mesures prises par les gouvernements, s’est établi à 2,8 % en 2022, soit légèrement au-dessous de la croissance effective des salaires, reflétant l’intensification des tensions sur les salaires vers la fin de l’année. La compensation de l’inflation est devenue un aspect de plus en plus important dans les négociations salariales en 2022, en particulier parce que les marchés du travail sont restés robustes. L’augmentation des coûts de main-d’œuvre a été compensée dans une certaine mesure par une augmentation de la productivité du travail. Les bénéfices unitaires ont contribué positivement au déflateur du PIB au cours de l’année dans l’ensemble des secteurs, indiquant que les entreprises ont été en mesure de répercuter les hausses des coûts des consommations intermédiaires sur les prix de vente.

Graphique 1.12

Décomposition du déflateur du PIB

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent à décembre 2022.

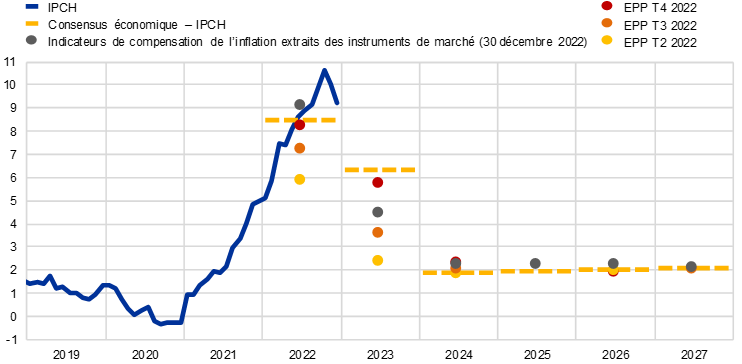

Les anticipations d’inflation à long terme ont continué d’augmenter, mais sont restées globalement ancrées au niveau de la cible de la BCE

Les anticipations d’inflation à long terme des prévisionnistes professionnels, qui se situaient à 1,9 % fin 2021, ont légèrement augmenté pendant l’année, atteignant 2,2 % au quatrième trimestre 2022 (graphique 1.13). D’autres données d’enquêtes, telles que celles tirées de l’enquête de la BCE auprès des analystes monétaires et celles du Consensus économique, ont également suggéré que les anticipations d’inflation à long terme étaient ancrées à 2 % ou juste au-dessus, malgré des anticipations plus élevées à court terme. Les mesures de la compensation de l’inflation à long terme extraites des instruments de marché, notamment le taux des swaps indexés sur l’inflation à cinq ans dans cinq ans, ont diminué au début de l’année en anticipation d’un resserrement de la politique monétaire, mais, après le déclenchement de la guerre menée par la Russie en Ukraine, elles ont progressivement augmenté pour s’établir à 2,38 % fin décembre. Point important, toutefois, les mesures de la compensation de l’inflation extraites des instruments de marché ne sont pas une mesure directe des anticipations d’inflation effectives des intervenants de marché, car elles intègrent les primes de risque visant à compenser l’incertitude entourant l’inflation.

Graphique 1.13

Indicateurs des anticipations d’inflation extraits des instruments de marché et tirés d’enquêtes

(variations annuelles en pourcentage)

Sources : Eurostat, Refinitiv, Consensus économique, enquête de la BCE auprès des prévisionnistes professionnels (EPP) et calculs de la BCE.

Notes : La série relative aux indicateurs de compensation de l’inflation extraits des instruments de marché se fonde sur le taux des swaps au comptant indexés sur l’inflation à un an et sur les taux anticipés à un an dans un an, dans deux ans, dans trois ans et dans quatre ans. Pour les indicateurs de compensation de l’inflation extraits des instruments de marché, la dernière observation se rapporte au 30 décembre 2022. L’EPP pour le quatrième trimestre 2022 a été réalisée entre le 30 septembre et le 6 octobre 2022. La date d’arrêté pour les prévisions à long terme du Consensus économique est octobre 2022, tandis que la date d’arrêté de l’EPP pour 2022 et 2023 est décembre 2022. La dernière observation relative à l’IPCH se rapporte à décembre 2022.

1.5 Resserrement des conditions de crédit et de financement à mesure que la politique monétaire se normalise

La normalisation de la politique monétaire a entraîné une hausse des rendements obligataires, dans un contexte de forte volatilité

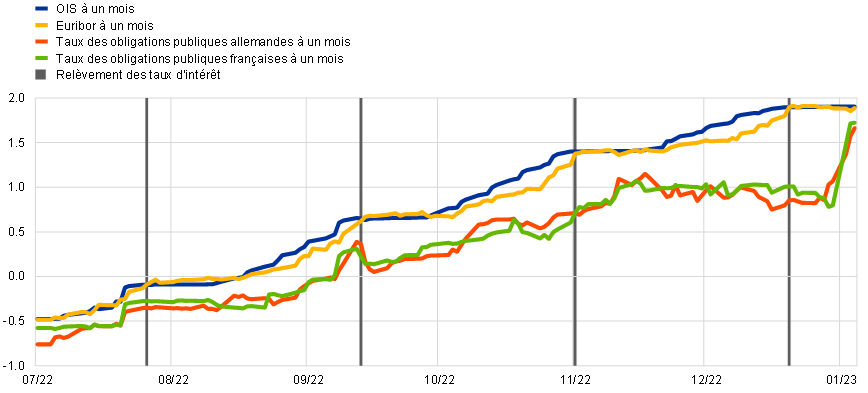

Face à l’augmentation des tensions inflationnistes dans l’ensemble de l’économie (cf. section 1.4), la BCE a pris des mesures décisives en 2022 pour normaliser la politique monétaire et éviter une perte d’ancrage des anticipations d’inflation à plus long terme au-dessus de sa cible de 2 % (cf. section 2.1). Les taux d’intérêt sans risque à long terme ont été plus volatils qu’en 2021, en partie en raison de la très grande incertitude entourant l’inflation et de la réaction des autorités monétaires du monde entier, y compris de la zone euro. Les rendements à long terme ont globalement augmenté. La moyenne pondérée par le PIB des rendements des emprunts publics à dix ans dans la zone euro a suivi étroitement les évolutions du taux sans risque (graphique 1.14). Au niveau des pays, malgré certaines différences, l’évolution des spreads sur les obligations souveraines a été contenue dans l’ensemble, en partie du fait de l’annonce par le Conseil des gouverneurs, en juin, qu’il ferait preuve de flexibilité dans le réinvestissement des remboursements arrivant à échéance au sein du portefeuille du programme d’achats d’urgence face à la pandémie et de l’approbation, en juillet, de l’instrument de protection de la transmission (cf. section 2.1). La moyenne pondérée par le PIB des rendements nominaux des emprunts publics à dix ans pour la zone euro s’est établie à 3,26 % le 31 décembre 2022, presque 300 points de base au-dessus de son niveau de fin 2021.

Graphique 1.14

Taux d’intérêt à long terme et coût d’emprunt pour les entreprises et les prêts au logement consentis aux ménages

(en pourcentage annuel)

Sources : Bloomberg, Refinitiv et calculs de la BCE.

Notes : Les données se rapportent à la moyenne pondérée par le PIB des rendements des emprunts publics à dix ans (données quotidiennes), au taux des swaps au jour le jour (OIS) à dix ans (données quotidiennes), au coût d’emprunt pour les sociétés non financières (données mensuelles) et au coût d’emprunt pour les prêts au logement consentis aux ménages (données mensuelles). Les indicateurs relatifs au coût d’emprunt sont calculés en agrégeant les taux à court et à long terme du crédit bancaire à l’aide de la moyenne mobile sur 24 mois des volumes de contrats nouveaux. Les dernières observations se rapportent au 31 décembre 2022 pour les données quotidiennes et à décembre 2022 pour les données mensuelles.

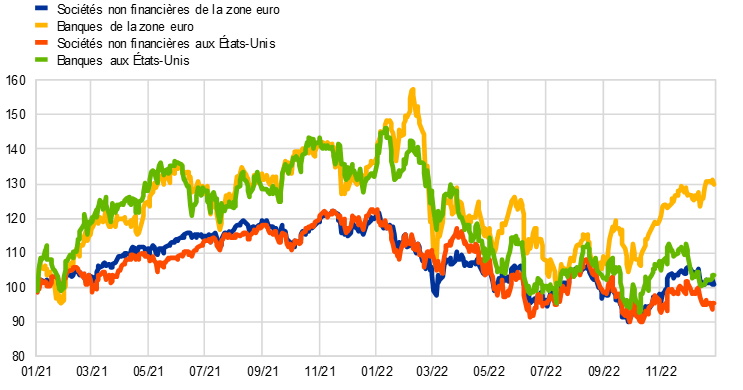

Durcissement des conditions de financement sur les marchés obligataires et boursiers

Les anticipations de taux d’intérêt plus élevés et de plus faible croissance des bénéfices à long terme ont exercé des pressions à la baisse sur les prix des actions Dans l’ensemble, les cours des actions de la zone euro ont été très volatils et ont diminué en 2022. Les indices boursiers larges relatifs aux sociétés non financières et aux banques de la zone euro (graphique 1.15) se sont établis, au 31 décembre 2022, environ 16 % et 4,4 % au-dessous de leurs niveaux respectifs de fin 2021. Les rendements des obligations d’entreprise ayant également fortement augmenté, à la fois dans les catégories des obligations bien notées (investment grade) et des obligations à haut rendement (high-yield), les conditions de financement de la zone euro se sont considérablement durcies.

Graphique 1.15

Indices boursiers pour la zone euro et les États-Unis

(indice : 1er janvier 2021 = 100)

Sources : Bloomberg, Refinitiv et calculs de la BCE.

Notes : L’indice de marché Refinitiv pour les sociétés non financières et l’indice EURO STOXX banks sont présentés pour la zone euro ; l’indice de marché Refinitiv pour les sociétés non financières et l’indice S&P banks sont présentés pour les États-Unis. Les dernières observations se rapportent au 31 décembre 2022.

Dans le contexte de la normalisation de la politique monétaire et des évolutions générales du marché, les coûts de financement des banques et les taux débiteurs bancaires ont fortement augmenté en 2022. La tendance globalement haussière des rendements des obligations bancaires, l’augmentation progressive de la rémunération des dépôts de la clientèle et une modification apportée aux modalités et conditions de la troisième série d’opérations ciblées de refinancement à plus long terme (TLTRO III) vers la fin de l’année ont contribué à une augmentation des coûts de financement des banques. Par conséquent, les taux débiteurs bancaires nominaux ont augmenté au cours de l’année 2022 pour atteindre des niveaux observés pour la dernière fois en 2014. L’enquête sur la distribution du crédit bancaire dans la zone euro indique également que les critères d’octroi (c’est-à-dire les directives internes ou les critères d’approbation des prêts) des banques pour les prêts consentis aux ménages et aux entreprises se sont nettement durcis. Le taux débiteur bancaire composite appliqué aux prêts au logement consentis aux ménages s’est établi à 2,94 % fin 2022, soit une augmentation cumulée de 163 points de base depuis fin 2021, et le taux équivalent pour les prêts consentis aux sociétés non financières s’est établi à 3,41 %, soit une hausse de 205 points de base (graphique 1.14). Au regard des modifications des taux d’intérêt directeurs de la BCE, ces évolutions sont globalement en ligne avec les périodes précédentes de resserrement de la politique monétaire, et les différences de taux débiteurs entre pays sont restées contenues. Cela suggère que les modifications de la politique monétaire de la BCE se sont transmises sans heurt dans la zone euro.

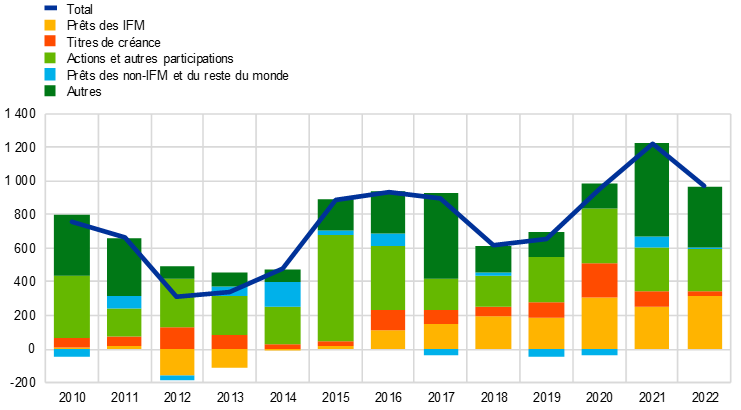

La croissance du crédit a augmenté au premier semestre 2022, mais s’est ralentie ensuite pour les ménages comme pour les entreprises

La croissance du crédit a augmenté au premier semestre 2022, mais les nouveaux prêts se sont modérés après l’été en raison du resserrement des conditions de crédit (graphique 1.16). Le taux de croissance annuel des prêts bancaires consentis aux ménages s’est ralenti, à 3,8 % sur l’année, reflétant la hausse des taux d’intérêt, le durcissement des critères d’octroi de crédit et le recul de la confiance des consommateurs. Le taux de croissance annuel des prêts bancaires aux entreprises a continué d’augmenter en 2022, atteignant 6,3 %, même si cette évolution a masqué des évolutions divergentes au cours de l’année. La croissance nominale a été robuste pendant la majeure partie de l’année, reflétant la nécessité pour les entreprises de financer leur fonds de roulement et leurs stocks, compte tenu de la persistance des goulets d’étranglement au niveau de l’offre et des coûts élevés. Au cours des derniers mois de l’année, toutefois, les prêts bancaires aux entreprises ont fortement diminué, reflétant l’impact du durcissement des conditions de financement sur les facteurs d’offre et de demande. Les émissions nettes de titres de créance, devenues plus onéreuses pour les entreprises, ont également diminué au cours de l’année. Au total, les flux nets de financement externe vers les sociétés non financières ont diminué en 2022, principalement en raison d’un recul des prêts interentreprises comme forme de financement (graphique 1.17). L’enquête sur l’accès au financement des entreprises a indiqué, en outre, que les entreprises étaient de plus en plus pessimistes quant à la disponibilité future de la plupart des sources de financement externe.

Graphique 1.16

Croissance de M3 et croissance des crédits consentis aux sociétés non financières et aux ménages

(variations annuelles en pourcentage)

Source : BCE.

Notes : La seconde ligne représente la croissance des concours au secteur privé. Défini comme les institutions financières non monétaires hors secteur des administrations publiques, le secteur privé comprend essentiellement les sociétés non financières et les ménages. Les dernières observations se rapportent à décembre 2022.

Graphique 1.17

Flux nets de financement externe vers les sociétés non financières

(flux annuels en milliards d’euros)

Sources : BCE et Eurostat.

Notes : IFM : Institution financière monétaire. Dans la rubrique « prêts des non-IFM et du reste du monde », les institutions financières non monétaires comprennent les autres intermédiaires financiers, les fonds de pension et les sociétés d’assurance. Les « prêts des IFM » et les « prêts des non-IFM et du reste du monde » sont corrigés des cessions de prêts et de la titrisation. La rubrique « Autres » correspond à la différence entre le total et les instruments considérés dans le graphique et comprend essentiellement les prêts interentreprises et les crédits commerciaux. Le flux annuel pour un an est calculé comme la somme sur quatre trimestres des flux. Les dernières observations se rapportent au quatrième trimestre 2022.

La croissance de la monnaie au sens large s’est modérée avec l’arrêt des achats nets d’actifs de l’Eurosystème et la diminution de la création de crédits

Le rythme d’accumulation de dépôts s’est ralenti par rapport aux niveaux élevés enregistrés pendant la pandémie, principalement en raison de l’augmentation des dépenses due à la hausse des prix et aux rendements plus élevés des formes alternatives d’épargne, en ligne avec la normalisation de la politique monétaire. La croissance annuelle de l’agrégat monétaire large (M3) s’est encore ralentie, à 4,1 % en 2022 (graphique 1.16), reflétant l’arrêt des achats nets d’actifs par l’Eurosystème en juillet, une baisse de la création de crédit au dernier trimestre 2022 et des sorties nettes au titre des flux monétaires à destination du reste du monde liées à la facture énergétique plus élevée de la zone euro.

Encadré 1

Les évolutions du marché du travail dans la zone euro et aux États-Unis en 2022

Dans le contexte de forte incertitude en 2022, les analyses du marché du travail ont constitué un élément essentiel de l’évaluation de l’état de l’économie et de ses capacités inutilisées. Cet encadré examine les similarités et les différences entre la zone euro et les États-Unis en matière de redressement du marché du travail après la pandémie.

Évolution du nombre total d’heures travaillées

En 2022, le nombre total d’heures travaillées a renoué avec les niveaux d’avant la pandémie tant dans la zone euro qu’aux États-Unis, mais ce redressement reflète des trajectoires différentes des composantes offre et demande de main-d’œuvre. Si les taux de chômage ont retrouvé en 2022 leurs niveaux d’avant la crise aux États-Unis et des niveaux encore plus bas dans la zone euro, le degré de tensions sur le marché du travail, mesuré par le ratio emplois vacants/chômage, a été plus élevé aux États-Unis [6]. Ces évolutions sont attribuables à une divergence des réponses de politique économique à la pandémie ainsi qu’à des différences structurelles de l’offre et de la demande de main-d’œuvre entre les deux économies.

Évolutions de la demande de main-d’œuvre

En 2022, les deux économies se situaient à des stades différents du cycle conjoncturel. La demande conjoncturelle de main-d’œuvre était plus forte aux États-Unis et par conséquent partiellement responsable des tensions plus fortes sur le marché du travail. Dans la zone euro, l’activité économique s’est redressée plus tardivement qu’aux États-Unis depuis le point bas observé pendant la pandémie. Ainsi, le PIB en volume a retrouvé son niveau d’avant la crise au quatrième trimestre 2021 dans la zone euro alors que les États-Unis l’avaient atteint au premier trimestre 2021. Cela reflète en partie le fait que les mesures de confinement adoptées lors de la deuxième vague de pandémie ont été plus restrictives et plus généralisées dans de nombreux pays de la zone euro qu’aux États-Unis ainsi que des différences en matière de vitesse de vaccination. Les différences en matière d’ampleur et de ciblage des mesures budgétaires constituent toutefois un facteur plus important. Dans la zone euro, le soutien budgétaire s’est concentré sur l’amortissement des pertes d’emplois via un soutien aux entreprises et en laissant libre jeu aux stabilisateurs automatiques. Aux États-Unis, le soutien budgétaire a été plus important et s’est concentré plus directement sur le soutien aux revenus des ménages et donc à la consommation, via les chèques de paie et le renforcement des indemnités de chômage. Par conséquent, dans la zone euro, la consommation privée a renoué avec son niveau d’avant la crise encore plus tardivement que l’activité économique globale, c’est-à-dire seulement au deuxième trimestre 2022.

De plus, d’un point de vue plus structurel, la réaction du marché du travail au cycle conjoncturel tend à être plus prononcée aux États-Unis que dans la zone euro. Les mesures de la rotation des salariés (« churning ») montrent que le marché du travail est structurellement plus dynamique aux États-Unis. Le terme de « labour churn » désigne le rythme auquel les salariés quittent un emploi et sont remplacés au sein d’une entreprise ou d’une organisation dans un laps de temps donné. Une mesure rudimentaire de cette mobilité indique qu’en moyenne depuis le début des années 2000, environ 4 % de l’ensemble des travailleurs américains changent d’emploi chaque mois. Aucun indicateur n’est disponible pour la zone euro et les statistiques qui s’en rapprochent le plus sont celles relatives aux personnes ayant récemment quitté leur emploi ou en ayant récemment débuté un (bien que ces données recouvrent également les personnes passant de l’inactivité/du chômage à l’emploi et inversement). Ces statistiques font en particulier état d’une hausse du nombre de personnes ayant débuté un emploi en 2022, mais moins prononcée qu’aux États-Unis. Cette dynamique est également visible dans le niveau de postes vacants dans les deux régions économiques : en 2022, il était plus élevé aux États-Unis que dans la zone euro (avec des variations considérables entre les pays de la zone [7]), où l’accent était principalement mis sur le retour à un temps de travail normal du personnel qui avait été conservé (graphique A).

En résumé, une plus forte dynamique structurelle du marché du travail aux États-Unis a accentué les pressions sur une demande de main-d’œuvre déjà plus robuste.

Graphique A

Tensions sur le marché du travail dans la zone euro et aux États-Unis

(ratio emplois vacants/chômage)

Sources : Eurostat, Haver Analytics, Bureau of Labor Statistics des États-Unis et calculs de la BCE.

Notes : L’écart correspond au chiffre pour les États-Unis moins le chiffre pour la zone euro. En France, les emplois vacants sont déclarés uniquement pour les entreprises d’au moins 10 salariés. Les pertes d’emplois pendant la crise liée à la pandémie ont été amorties dans la zone euro par un recours important aux dispositifs de maintien de l’emploi, revenu à des niveaux très faibles mi-2022. Les dernières observations se rapportent au quatrième trimestre 2022.

Évolutions de l’offre de main-d’œuvre

Pendant la crise pandémique, l’offre de main-d’œuvre a davantage baissé et s’est redressée plus lentement aux États-Unis que dans la zone euro par rapport à son point bas du deuxième trimestre 2020. La différence dans le rythme de redressement de l’offre de main-d’œuvre est en partie liée aux différences entre les politiques mises en œuvre. Premièrement, le redressement du taux d’activité s’est révélé plus lent aux États-Unis. Cela reflète en partie le fait qu’aux États-Unis, le nombre plus élevé de licenciements a conduit certains travailleurs à quitter la population active, tandis que le soutien relativement généreux apporté au revenu a permis aux gens de rester plus longtemps en dehors de la population active, voire d’accroître le salaire auquel ils seraient prêts à réintégrer le marché du travail. Tout au long de 2022, le taux d’activité est demeuré inférieur à son niveau d’avant la pandémie aux États-Unis, contrastant fortement avec la zone euro, où il a dépassé son niveau d’avant la pandémie. Deuxièmement, les évolutions récentes du taux d’activité sont également partiellement déterminées par des tendances à long terme. Au fil du temps, la part dans la population active des travailleurs plus âgés dont la participation au marché du travail est généralement moins élevée que celle des travailleurs jeunes, a augmenté dans les deux zones. En Europe, cette évolution a coïncidé avec une tendance positive des taux d’activité liée à la hausse de la participation des femmes et a été dopée par les réformes des retraites. Cette tendance s’est poursuivie durant la pandémie et les travailleurs plus âgés ont favorisé la hausse du taux d’activité en 2022. Aux États-Unis, toutefois, les évolutions démographiques ont pesé sur le taux d’activité en 2022. Enfin, tandis que le flux entrant net de travailleurs migrants a été négativement affecté par la pandémie dans les deux régions, aux États-Unis, il a commencé à se modérer plus tôt, à la suite du durcissement des politiques d’immigration entre 2017 et 2020. Récemment toutefois, le flux entrant net de travailleurs migrants a fortement rebondi dans les deux régions.

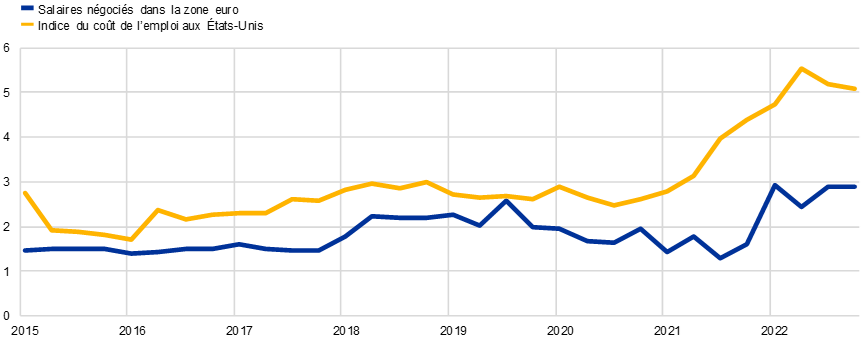

Évolutions des salaires

L’écart de croissance des salaires entre les États-Unis et la zone euro s’est creusé ces dernières années et ce, de façon particulièrement visible en 2022. Dans une large mesure, ce creusement peut s’expliquer par les évolutions différentes de l’offre et de la demande de main-d’œuvre comme expliqué précédemment. À partir du deuxième trimestre 2020, la croissance des salaires nominaux, mesurée par l’indice du coût de l’emploi (secteur privé), s’est fortement accentuée aux États-Unis pour atteindre 5,5 % au deuxième trimestre 2022. Elle s’est modérée depuis lors, tout en restant élevée. L’accentuation de la croissance des salaires dans la zone euro sur cette période a été plus progressive et plus limitée, la hausse des salaires négociés (qui est beaucoup moins affectée par les dispositifs de maintien de l’emploi que la rémunération par tête ou horaire) ressortant à 2,9 % au quatrième trimestre 2022 (graphique B). Il se peut aussi que le marché du travail structurellement plus dynamique aux États-Unis renforce la réaction des salaires aux tensions sur le marché du travail, comme le reflète la croissance des salaires plus forte de ceux qui changent d’emploi.

Graphique B

Mesures de la croissance des salaires dans la zone euro et aux États-Unis

(variations annuelles en pourcentage)

Sources : Eurostat, Haver Analytics et calculs des services de la BCE.

Note : Les dernières observations se rapportent au quatrième trimestre 2022 pour les salaires négociés de la zone euro et l’indice du coût de l’emploi des États-Unis (secteur privé).

2 Une politique monétaire sur la voie de la normalisation

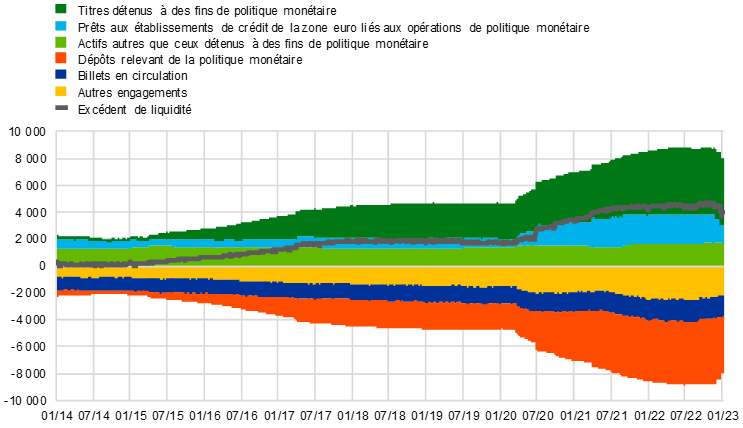

La BCE a poursuivi la normalisation de sa politique monétaire en 2022 afin de lutter contre une inflation exceptionnellement élevée, dans un contexte d’invasion de l’Ukraine par la Russie et d’effets durables de la pandémie. Au cours de la première phase de normalisation, le Conseil des gouverneurs a mis un terme, fin mars, aux achats nets d’actifs dans le cadre du programme d’achats d’urgence face à la pandémie (pandemic emergency purchase programme, PEPP) et début juillet, à ceux du programme d’achats d’actifs (asset purchase programme, APP). Au cours de la deuxième phase, les taux directeurs de la BCE ont été relevés pour la première fois depuis plus de dix ans, le taux de la facilité de dépôt quittant le territoire négatif pour la première fois depuis 2014. Les taux directeurs ont enregistré une augmentation cumulée de 250 points de base au cours des quatre dernières réunions de l’année, qui ont inclus les relèvements individuels de taux les plus importants jamais observés (graphique 2.1). Le Conseil des gouverneurs a également approuvé l’instrument de protection de la transmission afin d’assurer une transmission ordonnée de la politique monétaire dans l’ensemble de la zone euro. En outre, la flexibilité utilisable pour les réinvestissements dans le cadre du PEPP a servi de première ligne de défense pour contrer les risques liés à la pandémie pesant sur la transmission. En décembre, le Conseil des gouverneurs a décidé de réduire le portefeuille de titres détenus à des fins de politique monétaire acquis par l’Eurosystème dans le cadre de l’APP, à un rythme mesuré et prévisible, à partir de mars 2023. Le bilan de l’Eurosystème a atteint un point haut historique en juin 2022, à 8 800 milliards d’euros, avant de revenir à 8 000 milliards d’euros à la fin de l’année. Cette réduction est due principalement aux opérations arrivant à échéance et aux remboursements anticipés de la troisième série d’opérations de refinancement à plus long terme ciblées (TLTRO III). Les remboursements anticipés ont été soutenus par la décision prise par le Conseil des gouverneurs en octobre de modifier les modalités et conditions des opérations TLTRO III. En ligne avec la normalisation de la politique monétaire, la BCE a également commencé à lever progressivement les mesures d’assouplissement des garanties introduites en réponse à la pandémie, rétablissant ainsi progressivement les niveaux de tolérance au risque observés avant la pandémie dans le cadre des opérations de crédit de l’Eurosystème.

2.1 Retrait du caractère accommodant de la politique monétaire

Une première phase de normalisation de la politique monétaire : ralentissement du rythme des achats d’actifs et conditions préalables à des relèvements de taux

Début 2022, la pandémie continuait de freiner la croissance économique, et l’inflation était plus élevée que prévu

Début 2022, l’économie de la zone euro a continué de se redresser après la pandémie et la situation sur le marché du travail s’est encore améliorée, notamment en raison du soutien apporté par les politiques publiques. Toutefois, les perspectives de croissance économique à court terme demeuraient moroses du fait de l’augmentation des nouveaux cas de coronavirus due à la propagation du variant Omicron. Des pénuries de matériaux, d’équipements et de main-d’œuvre freinaient encore la production dans certains secteurs, et le niveau élevé des coûts de l’énergie entamait déjà les revenus réels. L’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) avait fortement augmenté au cours des mois précédents et était de nouveau supérieure aux projections en janvier. Cette évolution s’expliquait essentiellement par les coûts plus élevés de l’énergie, qui poussaient les prix dans de nombreux secteurs à la hausse, et par le renchérissement des produits alimentaires. Sur la base des données du début de l’année, le Conseil des gouverneurs a estimé en février que l’inflation devrait rester élevée plus longtemps qu’anticipé précédemment, mais qu’elle devrait diminuer dans le courant de l’année.

En février, le Conseil des gouverneurs a poursuivi la normalisation de la politique monétaire amorcée en décembre 2021

Le Conseil des gouverneurs a donc confirmé la décision prise lors de sa réunion de politique monétaire de décembre 2021 de continuer à réduire graduellement le rythme des achats d’actifs au cours des trimestres suivants. Il a décidé d’interrompre les achats nets d’actifs dans le cadre du PEPP fin mars 2022, et de réinvestir les remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre du PEPP au moins jusqu’à la fin de 2024. Le Conseil des gouverneurs a souligné qu’en cas de nouvelle fragmentation des marchés due à la pandémie, les réinvestissements au titre du PEPP pourraient à tout moment être ajustés de façon souple dans le temps, entre catégories d’actifs et entre juridictions chaque fois que des menaces sur la transmission de la politique monétaire compromettraient la réalisation de la stabilité des prix. Cela pourrait comprendre l’achat d’obligations émises par la République hellénique au-delà des montants provenant du renouvellement des remboursements afin d’éviter toute interruption des achats dans cette juridiction, qui pourrait nuire à la transmission de la politique monétaire à l’économie grecque alors que celle-ci se remettait encore des retombées de la pandémie.

L’invasion de l’Ukraine a considérablement accru l’incertitude économique et les tensions sur les prix

L’invasion de l’Ukraine par la Russie en février a marqué un tournant pour l’Europe. Cette guerre injustifiée a eu un impact significatif sur l’activité économique et l’inflation en 2022, y compris dans la zone euro, en raison du renchérissement de l’énergie et des matières premières, des perturbations du commerce international et de la détérioration de la confiance. En mars, le Conseil des gouverneurs a estimé que l’ampleur de ces effets dépendrait de la suite du conflit, des retombées des sanctions et d’éventuelles mesures supplémentaires. Face à un environnement hautement incertain, le Conseil des gouverneurs a envisagé plusieurs scénarios, outre les habituelles projections macroéconomiques établies par les services de la BCE pour la zone euro. L’impact de la guerre a été évalué dans le cadre des données disponibles indiquant que l’économie de la zone euro reposait sur des fondamentaux toujours solides, notamment grâce à l’important soutien apporté par les politiques publiques. L’atténuation de l’impact du variant Omicron du coronavirus favorisait la reprise en cours de l’économie. Les goulets d’étranglement au niveau de l’offre montraient des signes d’atténuation et la situation continuait de s’améliorer sur le marché du travail. Pourtant, dans le scénario de référence des projections de mars, qui contenaient une première évaluation des implications de la guerre, la croissance du PIB a été révisée à la baisse à court terme. Avant la réunion de politique monétaire de mars du Conseil des gouverneurs, l’inflation demeurait plus élevée que prévu, principalement en raison du niveau exceptionnellement élevé des coûts de l’énergie. Les hausses des prix s’étaient également généralisées dans l’ensemble des secteurs. Par rapport aux projections de décembre 2021 établies par les services de l’Eurosystème, le scénario de référence pour la hausse de l’IPCH dans les projections de mars a été nettement révisé à la hausse, tandis que selon plusieurs mesures, les anticipations d’inflation à plus long terme étaient en ligne avec la cible de la BCE de 2 % à moyen terme.

Le Conseil des gouverneurs a révisé le rythme des achats dans le cadre de l’APP en mars

Sur la base de cette évaluation actualisée et en tenant compte de l’environnement incertain, le Conseil des gouverneurs a révisé le rythme des achats au titre de l’APP lors de sa réunion de politique monétaire de mars, les achats nets mensuels étant fixés à 40 milliards d’euros en avril, 30 milliards en mai et 20 milliards en juin. Le calibrage des achats nets pour le troisième trimestre devait dépendre des données à venir. Le Conseil des gouverneurs a également confirmé sa précédente décision selon laquelle toute modification des taux d’intérêt directeurs de la BCE interviendrait quelque temps après la fin des achats nets au titre de l’APP. La trajectoire des taux d’intérêt directeurs de la BCE restait déterminée par la forward guidance (indications sur la trajectoire future des taux d’intérêt directeurs) du Conseil des gouverneurs, reflétant son engagement stratégique à stabiliser l’inflation à 2 % à moyen terme.

Dans les projections de juin, la trajectoire d’inflation a fait l’objet d’une nouvelle révision à la hausse

L’inflation s’est de nouveau nettement accélérée en mai, essentiellement en raison de l’impact de la guerre et de la poursuite de la flambée des prix de l’énergie et des produits alimentaires. Dans le même temps, les tensions inflationnistes se sont généralisées et intensifiées, et les prix de nombreux biens et services ont fortement augmenté. Dans ce contexte et celui des projections de référence de juin établies par les services de l’Eurosystème, qui tablaient sur une hausse de l’inflation supérieure à la cible de 2 % à la fin de l’horizon de projection, le Conseil des gouverneurs a décidé le 9 juin d’adopter de nouvelles mesures de normalisation de la politique monétaire, guidées par les principes d’optionalité, de dépendance aux données, de gradualisme et de flexibilité.

Le Conseil des gouverneurs a déclaré qu’il allait mettre un terme aux achats nets d’actifs dans le cadre de l’APP et commencer à relever les taux d’intérêt...

Premièrement, le Conseil des gouverneurs a décidé de mettre un terme aux achats nets d’actifs dans le cadre de l’APP à compter du 1er juillet 2022. Le Conseil des gouverneurs a déclaré qu’il entendait poursuivre les réinvestissements, en totalité, des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre de l’APP pendant une période prolongée après la date à laquelle il aura commencé à relever les taux d’intérêt directeurs de la BCE et, en tout cas, aussi longtemps que nécessaire pour maintenir les conditions d’une liquidité abondante et une orientation appropriée de la politique monétaire.

Deuxièmement, le Conseil des gouverneurs a conclu en juin que les conditions définies dans le cadre de sa forward guidance pour commencer à relever les taux d’intérêt directeurs de la BCE étaient réunies. Par conséquent, et conformément au séquencement de sa politique signalé précédemment, il a déclaré qu’il entendait relever les taux d’intérêt directeurs de la BCE de 25 points de base lors de la réunion de politique monétaire de juillet, avec un nouveau relèvement prévu en septembre.

Troisièmement, sur la base de l’évaluation de juin, le Conseil des gouverneurs a anticipé que, au-delà de septembre, une séquence progressive mais durable de hausses supplémentaires des taux d’intérêt serait appropriée, en fonction des données à venir et de l’évaluation de la trajectoire d’inflation à moyen terme.

… et a répondu aux préoccupations relatives à la transmission de la politique monétaire

Les décisions prises le 9 juin ont reflété des avancées significatives vers une normalisation de l’orientation de la politique monétaire. Lors d’une réunion ad hoc qui s’est tenue le 15 juin, le Conseil des gouverneurs a évalué la situation sur les marchés financiers et les risques potentiels de fragmentation et a souligné sa détermination à préserver une transmission ordonnée de l’orientation de politique monétaire dans l’ensemble de la zone euro. En particulier, le Conseil des gouverneurs a estimé que l’économie de la zone euro avait gardé des vulnérabilités durables de la pandémie, qui contribuaient à la transmission inégale de la normalisation de la politique monétaire de la BCE dans les différentes juridictions.

Sur la base de cette évaluation, le Conseil des gouverneurs a décidé de faire preuve de flexibilité dans le réinvestissement des remboursements des titres arrivant à échéance du portefeuille PEPP, afin de préserver le bon fonctionnement du mécanisme de transmission de la politique monétaire. En outre, il a chargé les comités compétents de l’Eurosystème, avec les services de la BCE, d’accélérer la finalisation d’un nouvel instrument anti-fragmentation.

Une deuxième phase de normalisation de la politique monétaire : instrument de protection de la transmission et relèvements des taux directeurs

En juillet, le Conseil des gouverneurs a approuvé l’instrument de protection de la transmission…