Sintesi

La pandemia di coronavirus (COVID-19) in corso ha continuato a incidere sull’attività economica nel primo trimestre del 2021 con la proroga delle rigide misure di contenimento e l’emergere di strozzature dal lato dell’offerta. Nondimeno, la flessione del prodotto è stata arginata da effetti di apprendimento – in un contesto in cui gli operatori economici hanno evidenziato una maggiore capacità di adattarsi alla pandemia – e dal sostegno offerto dalle politiche, oltre che dalla ripresa in atto della domanda esterna e dalla tenuta del settore manifatturiero[1].

I progressi recenti nell’affrontare la pandemia dovrebbero determinare un recupero significativo a partire dal secondo trimestre di quest’anno. In particolare, una più veloce distribuzione dei vaccini e il conseguente calo dei contagi dovrebbero consentire nella seconda metà del 2021 il rapido ritiro delle misure di contenimento, che sono state più stringenti del previsto nei primi sei mesi dell’anno. Si ipotizza tuttavia che tali provvedimenti siano interamente allentati solo agli inizi del 2022, in linea con le proiezioni precedenti. Sulla base di queste ipotesi si prevede che l’attività nell’area dell’euro torni a crescere nel secondo trimestre del 2021 e registri un forte aumento nella seconda metà dell’anno grazie al netto recupero dei consumi privati e all’allentamento delle strozzature dal lato dell’offerta. Questo dovrebbe permettere al PIL in termini reali di salire al di sopra del livello antecedente la crisi a partire dal primo trimestre del 2022, un trimestre prima di quanto anticipato in precedenza.

Rispetto alle proiezioni di marzo 2021, le prospettive per la crescita sono più favorevoli nel 2021 e nel 2022. Ciò riflette l’ipotesi di un impatto economico inferiore derivante dalla pandemia dati i progressi della campagna di vaccinazione, le considerevoli misure ulteriori di politica di bilancio – in parte finanziate dal programma Next Generation EU – e il miglioramento delle prospettive per la domanda esterna sostenuto dai recenti pacchetti fiscali negli Stati Uniti. Ci si attende che i provvedimenti di politica monetaria, di bilancio e macroprudenziale riescano a evitare forti effetti di amplificazione attraverso il settore finanziario e a limitare le cicatrici lasciate dalla crisi nel tessuto economico. Di conseguenza, alla fine del 2022 il PIL in termini reali sarebbe inferiore di appena l’1,3% al livello atteso nelle proiezioni pubblicate prima dell’inizio della pandemia[2].

L’inflazione raggiungerebbe un picco dell’1,9% nel 2021, sospinta al rialzo da fattori temporanei, per poi tornare all’1,5% e all’1,4% nel 2022 e nel 2023 in un contesto in cui le pressioni dal lato della domanda rimangono modeste e si ipotizza un calo delle quotazioni petrolifere. La “gobba” dell’inflazione complessiva nel 2021 riflette l’inversione dell’abbassamento delle aliquote IVA in Germania, il recupero del tasso di variazione dei prezzi dei beni energetici in presenza di forti effetti base e un aumento dei costi degli input connesso alle turbative dal lato dell’offerta. Poiché questi fattori temporanei dovrebbero venir meno agli inizi del 2022, l’inflazione misurata sull’indice armonizzato dei prezzi al consumo (IAPC) evidenzierebbe un profilo sostanzialmente piatto nel 2022 e nel 2023. Il tasso calcolato al netto dei beni energetici e alimentari dovrebbe aumentare, salendo più di quanto previsto nelle proiezioni di marzo, con il procedere della ripresa economica e il restringimento del margine di capacità inutilizzata. La componente alimentare dello IAPC registrerebbe altresì un incremento. Questi effetti al rialzo sull’inflazione complessiva sono sostanzialmente controbilanciati nell’orizzonte temporale della proiezione dal previsto calo della componente energetica, come determinato dall’inclinazione discendente della curva dei future sulle quotazioni del petrolio. Rispetto all’esercizio condotto dagli esperti della BCE nel marzo scorso, l’inflazione complessiva è stata rivista al rialzo per il 2021 e il 2022 a causa degli andamenti più positivi del margine di capacità inutilizzata e degli effetti al rialzo esercitati dai prezzi delle materie prime.

Proiezioni per la crescita e per l’inflazione nell’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

Considerato il persistere dell’incertezza circa l’evoluzione della pandemia e l’entità delle cicatrici lasciate nel tessuto economico, sono stati ancora una volta elaborati due scenari alternativi: lo scenario moderato prevede una risoluzione più rapida della crisi sanitaria e quello grave ipotizza una pandemia protratta. Questi scenari alternativi sono presentati nella sezione 5.

1 Ipotesi fondamentali alla base delle proiezioni

Lo scenario di base delle proiezioni di giugno 2021 poggia sull’ipotesi di un rapido allentamento delle misure di contenimento e di una risoluzione della crisi sanitaria entro gli inizi del 2022. Si assume che le campagne di vaccinazione procedano in linea con la strategia dell’UE per l’offerta di vaccini[3]. Tuttavia, alcune misure di contenimento sarebbero necessarie fino agli inizi del 2022 per diversi motivi: i vincoli dal lato della domanda (ad esempio in termini di disponibilità della popolazione a essere vaccinata), l’emergere di nuove varianti di COVID-19 al di fuori dell’area dell’euro e le restanti incertezze in merito all’efficacia dei vaccini nei loro confronti. Le restrizioni nella prima metà del 2021 sono state notevolmente più rigide rispetto a quanto indicato nelle proiezioni dello scorso marzo, ma si avvicinerebbero ai livelli inferiori previsti da queste ultime entro la fine dell’anno. Ciò implica un allentamento più rapido dei provvedimenti nella seconda metà del 2021. Ipotesi analoghe circa l’evoluzione della pandemia sottendono, in media, alle proiezioni internazionali (seppur con chiare differenze tra paesi). Nella sezione 5 sono presentati scenari che utilizzano ipotesi alternative riguardo alla progressione della pandemia e all’entità delle cicatrici lasciate nel tessuto economico.

Provvedimenti significativi di politica monetaria e di bilancio, compreso il Next Generation EU (NGEU), contribuiranno a sostenere i redditi e la domanda aggregata, eviteranno perdite di posti di lavoro e fallimenti su larga scala e conterranno gli effetti di retroazione negativi per l’economia reale e il settore finanziario. Oltre alle misure di politica monetaria adottate dalla BCE fino alla data di chiusura di queste proiezioni, lo scenario di base include interventi discrezionali di politica di bilancio connessi alla crisi del COVID-19 e alla ripresa, compresi i provvedimenti finanziati dal Next Generation EU. Queste misure discrezionali di stimolo corrispondono a circa il 4½%, l’1½% e l’1¼% del PIL, rispettivamente, nel 2021, nel 2022 e nel 2023 (sezione 3). Garanzie sui prestiti e iniezioni di capitale fornite dai governi dovrebbero continuare ad allentare i vincoli di liquidità. Inoltre, le politiche di vigilanza e macroprudenziali hanno reso disponibile più capitale bancario per assorbire le perdite e sostenere il flusso di credito all’economia reale. Sono state liberate riserve patrimoniali, definite linee guida per la riduzione degli accantonamenti prociclici e introdotte misure volte a preservare la capacità di assorbimento delle perdite da parte delle banche. Si ipotizza che i provvedimenti di politica monetaria, di bilancio e prudenziale riescano sostanzialmente a evitare gravi effetti di retroazione per l’economia reale e il settore finanziario nel periodo di riferimento.

Riquadro 1

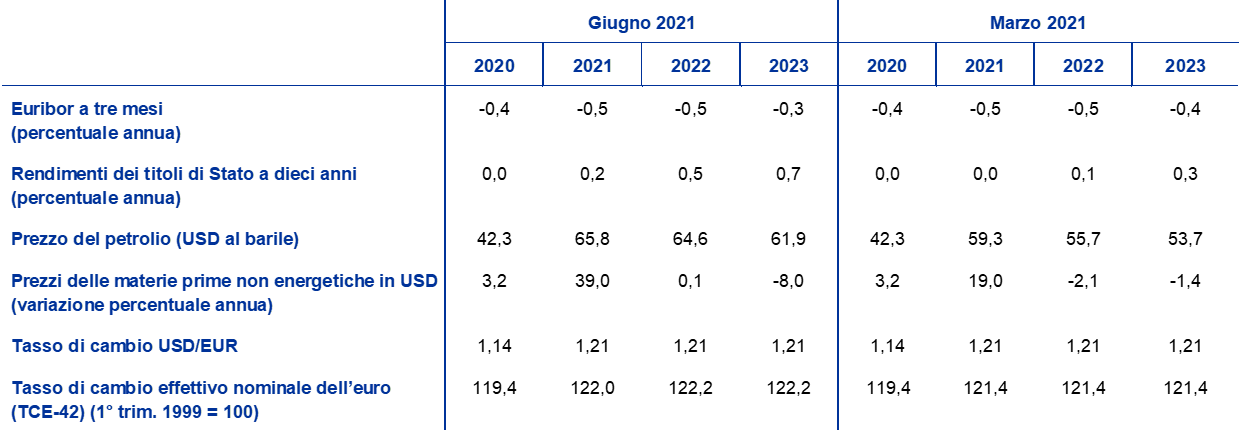

Ipotesi tecniche riguardanti i tassi di interesse, i prezzi delle materie prime e i tassi di cambio

Rispetto alle proiezioni dello scorso marzo, le ipotesi tecniche attuali includono un aumento dei tassi di interesse a lungo termine, un incremento considerevole dei corsi petroliferi e un lieve rafforzamento del tasso di cambio effettivo dell’euro. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 18 maggio 2021. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future. Da questa metodologia deriva un livello medio dei tassi a breve del -0,5% nel 2021 e nel 2022 e del -0,3% nel 2023. Le aspettative di mercato sui rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro implicano una media annua dello 0,2% per il 2021, dello 0,5% per il 2022 e dello 0,7% per il 2023[4]. Da un confronto con l’esercizio previsivo di marzo emerge che le aspettative di mercato per i tassi di interesse a breve termine sono aumentate lievemente per il 2023, mentre quelle per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro sono state oggetto di una correzione al rialzo compresa fra circa 20 e 40 punti base per il periodo 2021-2023.

Per quanto concerne le materie prime, sulla base dell’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 18 maggio, si assume che le quotazioni del greggio di qualità Brent salgano da 42,3 dollari al barile nel 2020 a 65,8 nel 2021 e poi scendano a 61,9 nel 2023. Tale profilo comporta che, rispetto alle proiezioni dello scorso marzo, i prezzi in dollari del petrolio sono superiori di circa l’11% nel 2021 e del 15% nel 2023. I corsi delle materie prime non energetiche, espressi in dollari, dovrebbero segnare un forte recupero nel 2021 (20 punti percentuali in più di quanto ipotizzato nelle proiezioni precedenti), per poi stabilizzarsi nel 2022 e diminuire nel 2023.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’arco di tempo considerato sui livelli medi osservati nelle due settimane fino al 18 maggio. Ciò implica che il cambio dollaro/euro si collochi in media a 1,21 nel periodo 2021-2023, un livello invariato rispetto a quello indicato nell’esercizio previsivo di marzo. L’ipotesi per il tasso di cambio effettivo dell’euro comporta un apprezzamento dello 0,7% nel confronto con le proiezioni di marzo.

Ipotesi tecniche

2 Economia reale

Il PIL in termini reali ha subito un nuovo calo nel primo trimestre del 2021. Secondo l’Eurostat è diminuito dello 0,3% nel primo trimestre[5], registrando una flessione sostanzialmente analoga a quella attesa nello scenario di base dello scorso marzo. Anche se sono emerse alcune strozzature dal lato dell’offerta e le misure di contenimento sono state più rigorose di quanto ipotizzato, l’impatto di queste ultime sull’attività economica è stato compensato da effetti di apprendimento in un contesto in cui gli operatori continuano ad adattarsi ai provvedimenti. Nell’insieme, il PIL in termini reali nel primo trimestre del 2021 era inferiore del 5,1% al livello del quarto trimestre del 2019.

Grafico 1

Crescita del PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. Vista la variabilità senza precedenti del PIL in termini reali nel corso del 2020, il grafico mostra una scala diversa a partire dai primi del 2020. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Il grafico non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che, nelle circostanze attuali, il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza elevata che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nella sezione 5 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19, alle relative misure di contenimento e all’entità delle cicatrici lasciate nel tessuto economico.

Il PIL in termini reali segnerebbe un recupero nel secondo trimestre del 2021, in linea con il miglioramento considerevole degli indicatori del clima di fiducia (grafico 1). Molti paesi dell’area dell’euro hanno esteso e inasprito ulteriormente i provvedimenti restrittivi in aprile, ma vi è già stato un lieve allentamento in maggio ed è probabile che tale andamento prosegua in giugno. Analogamente a quanto è avvenuto nei trimestri precedenti, le misure di contenimento sembrano provocare minori turbative per l’attività manifatturiera – a titolo di esempio, l’indice dei responsabili degli acquisti (Purchasing Managers’ Index, PMI) relativo al settore manifatturiero dell’area dell’euro è salito a 63,1 a maggio – e pesare di più sul settore dei servizi. Quest’ultimo ha nondimeno evidenziato segnali di ripresa (il PMI relativo al settore dei servizi dell’area dell’euro è stato pari a 55,2 in maggio). Le misure di bilancio mirate sosterranno altresì il recupero dell’attività. Complessivamente, il PIL in termini reali dovrebbe aumentare dell’1,4% nel secondo trimestre (contro l’1,3% indicato nell’esercizio previsivo dello scorso marzo).

L’attività segnerebbe un forte recupero durante la seconda metà del 2021 poiché ci si aspetta che le misure di contenimento siano allentate. L’atteso recupero è fondato su diverse ipotesi: un rapido allentamento delle restrizioni, un calo ulteriore dell’incertezza, un miglioramento del clima di fiducia sulla scia dell’ulteriore aumento dei tassi di vaccinazione, un orientamento favorevole delle politiche monetaria e di bilancio e una diminuzione della domanda latente. Benché sorretto da una protratta ripresa vigorosa della domanda esterna, il recupero sarà trainato principalmente dal robusto aumento della domanda interna, in particolare nel terzo trimestre, poiché si prevede una riapertura progressiva e diffusa dei settori economici. Inoltre dovrebbero moderarsi altri fattori che hanno frenato l’attività nella prima metà dell’anno, come ad esempio la carenza di microchip, che si ritiene abbia inciso negativamente sul settore automobilistico e su quello tecnologico. In aggiunta, ci si attende che il Next Generation EU favorisca gli investimenti in alcuni paesi. Il PIL in termini reali supererebbe il livello pre-crisi nel primo trimestre del 2022 (un trimestre prima di quanto anticipato nell’esercizio dello scorso marzo) e nell’ultimo trimestre dello stesso anno dovrebbe essere inferiore dell’1,3% al livello atteso nelle proiezioni pubblicate prima dell’inizio della pandemia (grafico 2)[6].

Grafico 2

PIL in termini reali dell’area dell’euro

(volumi concatenati, 4° trim 2019 = 100)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale delle proiezioni di giugno 2021.

Tavola 1

Proiezioni macroeconomiche per l’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La tavola non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che, nelle circostanze attuali, il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza elevata che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nella sezione 5 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19, alle relative misure di contenimento e all’entità delle cicatrici lasciate nel tessuto economico.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizza la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

3) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali (SEBC).

4) Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario. I dati riportati sono altresì corretti per gli attesi sussidi a titolo del Next Generation EU dal lato delle entrate.

I consumi privati dovrebbero costituire la determinante principale della ripresa. Dopo l’inasprimento e la proroga delle misure di contenimento dall’autunno del 2020, i consumi privati hanno registrato un nuovo calo considerevole nel primo trimestre del 2021 contribuendo notevolmente alla flessione dell’attività. La più debole dinamica a breve termine della spesa delle famiglie, specialmente per servizi ad alta intensità di contatti, determina un livello di consumi inferiore a quello previsto nelle proiezioni dello scorso marzo per la prima metà del 2021. I consumi rimangono più variabili degli andamenti del reddito disponibile reale, che sono stabilizzati dal sostegno pubblico, provocando ulteriori variazioni brusche del tasso di risparmio. Ci si attende che i consumi privati riprendano a recuperare nel secondo trimestre e che registrino una forte accelerazione nella seconda metà del 2021 con l’allentamento progressivo delle restrizioni, per poi raggiungere il livello antecedente la crisi nel secondo trimestre del 2022. Il recupero è altresì favorito dal calo graduale dell’incertezza e dalla ripresa del reddito disponibile, nonostante il venir meno dei trasferimenti di bilancio netti, in particolare nel 2022. Anche se i consumi privati dovrebbero costituire la determinante fondamentale della ripresa, lo scenario di base non prevede un forte contributo della domanda latente liberata poiché l’ampio eccesso di risparmio accumulato rimarrà in larga parte inutilizzato (riquadro 2).

Riquadro 2

Dinamica del tasso di risparmio delle famiglie e implicazioni per le prospettive economiche dell’area dell’euro

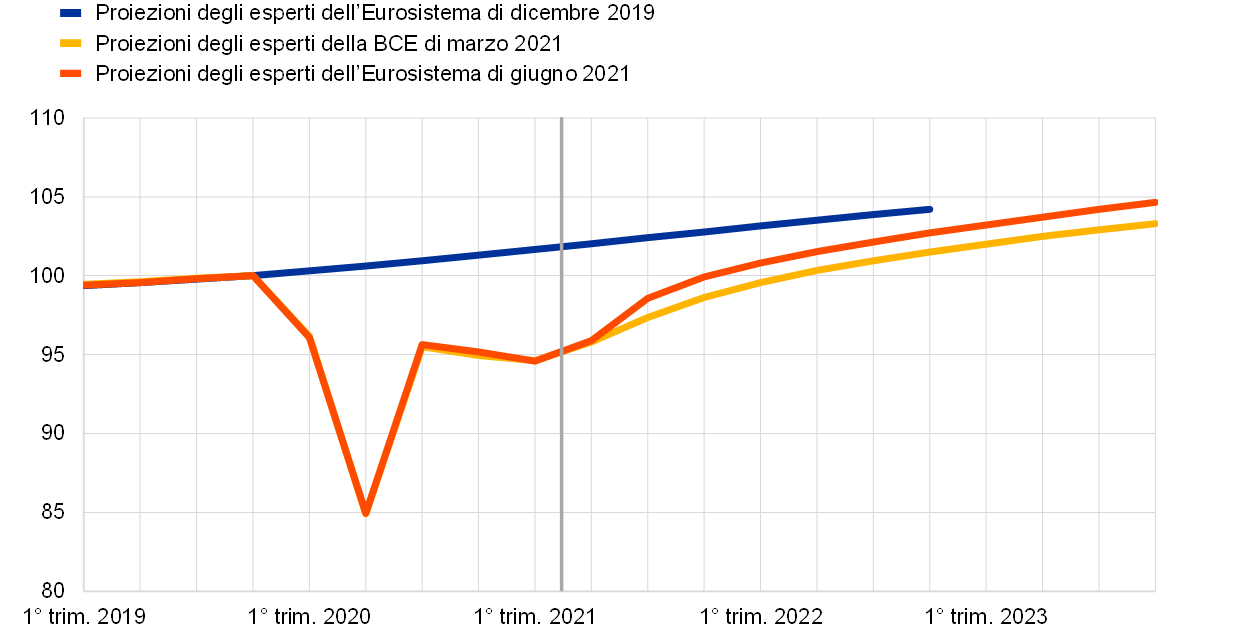

Il tasso di risparmio delle famiglie ha registrato variazioni di rilievo dall’inizio della pandemia e rimane su un livello elevato, determinando l’accumulo di un eccesso di risparmio. Con la pandemia di COVID-19 il saggio di risparmio delle famiglie dell’area dell’euro è aumentato nettamente, portandosi al di sopra del livello antecedente la pandemia. L’aumento ha riflesso in larga parte il risparmio forzato in quanto le restrizioni hanno limitato i consumi, in particolare nei servizi ad alta intensità di contatti. Per contro il reddito disponibile ha mostrato una maggiore tenuta, essendo stato stabilizzato dal sostegno pubblico. Questa dinamica è stata ulteriormente amplificata da motivazioni precauzionali per risparmiare più che in situazioni normali, connesse ai livelli di incertezza estremamente elevati specie riguardo all’occupazione e al reddito futuro delle famiglie. Poiché il tasso di risparmio è un concetto di flusso, finché il flusso di risparmio rimane maggiore rispetto al suo profilo antecedente la crisi – per il quale sono state scelte come riferimento le proiezioni degli esperti dell’Eurosistema di dicembre 2019 – continua ad accumularsi uno stock di risparmio superiore alle regolarità pre-crisi[7].

Le proiezioni di giugno 2021 ipotizzano che il tasso di risparmio si riporti attorno al livello antecedente la pandemia entro la metà del 2022, in un contesto in cui le determinanti del risparmio sia forzato sia precauzionale perdono importanza, e che scenda lievemente al di sotto di tale livello nel periodo successivo. Questo profilo riflette una normalizzazione dei flussi di risparmio a seguito della conclusione positiva della crisi sanitaria e dell’allentamento delle misure restrittive, completato secondo le ipotesi entro gli inizi del 2022, uno sviluppo che dovrebbe altresì infondere fiducia. Rispetto alle regolarità storiche che implicherebbero un calo piuttosto protratto del tasso di risparmio fino a livelli normali, la natura molto particolare della pandemia – compresa l’adozione delle misure di contenimento – dovrebbe favorire una normalizzazione relativamente rapida come previsto nelle proiezioni di giugno 2021. Queste ultime ipotizzano inoltre un assorbimento solo modesto attraverso i consumi dell’eccesso di risparmio accumulato in precedenza, come indicato dal profilo del tasso di risparmio lievemente inferiore a quello antecedente la pandemia (cfr. il grafico).

Tasso di risparmio delle famiglie: scostamento dal profilo atteso prima della pandemia di COVID-19

(scostamenti in punti percentuali dal profilo previsto nelle proiezioni degli esperti dell’Eurosistema di dicembre 2019)

Fonti: simulazioni ECB-BASIR, proiezioni degli esperti dell’Eurosistema ed elaborazioni della BCE.

Nota: entrambe le curve mostrano lo scostamento del tasso di risparmio previsto rispetto alle proiezioni degli esperti dell’Eurosistema di dicembre 2019, che sono state scelte come profilo di riferimento pre-pandemico. Le proiezioni di dicembre 2019 sono estese al 2023 utilizzando i tassi di crescita medi del reddito disponibile nominale e dei consumi privati a partire dal 2022. Per il modello ECB-BASIR le proiezioni di giugno 2021 sono applicate fino al primo trimestre del 2021.

La correzione dell’eccesso di risparmio accumulato sarà un esercizio di equilibrio tra diverse forze contrastanti. Da un lato la crescita del tasso di risparmio nei periodi di confinamento ha riflesso principalmente il risparmio involontario, che dovrebbe diminuire ed essere in parte utilizzato per consumi una volta che le misure di contenimento saranno state allentate[8]. Ciò potrebbe essere favorito dal fatto che gran parte del risparmio aggiuntivo sembra essere stata mantenuta soprattutto sotto forma di depositi bancari, i quali sono estremamente liquidi e a cui è di conseguenza facile attingere a fini di consumo. Con il calare dell’incertezza, potrebbe essere altresì spesa una parte del risparmio precauzionale. Dall’altro lato una diminuzione più significativa dell’eccesso di risparmio a fini di consumo sembra improbabile data la concentrazione del risparmio presso le famiglie con redditi elevati, che rispetto a quelle a basso reddito hanno una minore propensione marginale a spendere il proprio reddito o la propria ricchezza[9],[10]. Inoltre, parte dell’aumento connesso a motivazioni precauzionali può essere difficile da riassorbire poiché le famiglie potrebbero prevedere un aumento futuro delle imposte per affrontare la notevole espansione dell’onere del debito pubblico conseguente alla pandemia. Tali effetti possono essere maggiormente diffusi nei paesi con margini di bilancio più esigui, livelli di indebitamento pubblico più elevati e vulnerabilità del settore societario, che sono associati a prospettive di reddito e occupazione meno favorevoli. Invece di spendere l’eccesso di risparmio, le famiglie potrebbero altresì continuare a mantenerlo sotto forma di depositi o in alternativa investirlo in altre attività, sia finanziarie sia non finanziarie (ad esempio, immobiliari), oppure rimborsare i debiti. Infine, poiché la crisi attuale è stata principalmente trainata dal calo dei consumi di servizi, il potenziale di domanda latente potrebbe essere meno pronunciato; tuttavia, questo potrebbe essere controbilanciato in qualche misura da effetti di sostituzione a favore dei consumi di beni durevoli.

Nell’insieme, il quadro dei fattori suggerisce una possibilità limitata di riduzione a fini di consumo dell’eccesso di risparmio accumulato una volta che saranno state allentate le misure di distanziamento sociale. Nondimeno, la velocità e la portata dell’ipotizzata normalizzazione del tasso di risparmio sono soggette a un considerevole grado di incertezza derivante dall’assenza di precedenti storici della massiccia quantità di risparmio accumulato e della potenziale modifica delle abitudini di spesa dei consumatori che questa crisi potrebbe generare. Una verifica incrociata con il modello ECB-BASIR[11], che è in grado di riflettere le condizioni attuali poiché rileva esplicitamente i meccanismi di feedback tra l’evoluzione della pandemia e gli andamenti macroeconomici, suggerisce una diminuzione più rapida del saggio di risparmio nel breve periodo. Tuttavia, il modello non segnala una forte riduzione dell’eccesso di risparmio; piuttosto, indica che il livello del tasso di risparmio rimane superiore al profilo antecedente la crisi nel 2022 e nel 2023 e converge verso lo scenario di base della proiezione solo alla fine del 2023.

Gli investimenti nell’edilizia residenziale tornerebbero sul livello antecedente la pandemia già nel secondo trimestre del 2021. Nel primo trimestre del 2021 hanno registrato un aumento moderato e si sono collocati appena al di sotto del livello osservato prima della pandemia. In prospettiva, dovrebbero essere sostenuti da un recupero del reddito disponibile e della fiducia dei consumatori in un contesto in cui l’inflazione attesa dei prezzi degli alloggi è superiore alla dinamica dei costi e induce pertanto effetti positivi della Q di Tobin. Ci si attende inoltre che parte dell’eccesso di risparmio accumulato sia utilizzata per l’acquisto di abitazioni. Dopo un inizio robusto, gli investimenti nell’edilizia residenziale continuerebbero a recuperare a ritmi vigorosi per tutto il resto del 2021 e tornerebbero poi gradualmente su tassi di crescita più moderati nel resto del periodo considerato.

Gli investimenti delle imprese dovrebbero mostrare una buona tenuta e registrare un recupero consistente nel 2021, portandosi sul livello pre-crisi entro la fine dell’anno. Nella seconda metà del 2020 hanno conseguito un recupero considerevole, che ha parzialmente compensato la debolezza nella prima metà dell’anno. La dinamica è stata verosimilmente piuttosto modesta nella prima metà del 2021, nel contesto della debole attività complessiva e del margine di capacità inutilizzata, e diventerebbe più solida nella seconda con la ripresa della domanda sia mondiale sia interna e il miglioramento della crescita degli utili, grazie anche a condizioni di finanziamento favorevoli e all’impatto positivo del Next Generation EU. Tuttavia, l’aumento dell’indebitamento lordo delle società non finanziarie durante la pandemia limiterebbe nel periodo in esame l’espansione degli investimenti delle imprese che, nonostante le consistenti disponibilità liquide, devono risanare i propri bilanci.

Riquadro 3

Contesto internazionale

L’attività economica mondiale ha continuato a recuperare dopo il volgere dell’anno nonostante l’intensificazione della pandemia. Se nel quarto trimestre del 2020 la crescita del PIL mondiale in termini reali (esclusa l’area dell’euro) si è rivelata lievemente superiore a quanto atteso nelle proiezioni del marzo scorso, agli inizi di quest’anno l’economia mondiale ha evidenziato andamenti più deboli poiché la recrudescenza dei contagi ha indotto i governi delle economie avanzate a inasprire le misure di contenimento ai primi del 2021. La pandemia si è intensificata in misura molto superiore nei paesi emergenti. Per contro, il rapido ritmo delle vaccinazioni nel Regno Unito e negli Stati Uniti ha contribuito a far diminuire i decessi legati al COVID-19 in tali paesi, ponendo le basi per un maggiore allentamento delle restrizioni. I dati delle indagini congiunturali relativi ad aprile hanno segnalato un considerevole rafforzamento della ripresa nelle economie avanzate, in un contesto in cui la crescita del prodotto nel settore dei servizi è stata superiore alla solida espansione nel settore manifatturiero. Ciò è indicativo di una ripresa che diviene più generalizzata e pertanto più robusta.

L’ampio stimolo fiscale approvato dall’amministrazione Biden, non incluso nelle proiezioni dello scorso marzo, favorirà la ripresa già in corso negli Stati Uniti, con ricadute positive per l’economia mondiale. L’American Rescue Plan (ARP), contenente misure per 1.900 miliardi di dollari (8,9% del PIL), include il rinnovo dei sussidi di disoccupazione, ulteriori erogazioni una tantum alle famiglie e un aumento della spesa delle amministrazioni sia locali sia statali per finanziare gli sforzi della sanità pubblica e l’istruzione. Le misure a sostegno del reddito dovrebbero stimolare i consumi privati nei prossimi trimestri. Nel frattempo l’amministrazione Biden ha annunciato due ulteriori piani, che sono altresì inclusi nelle proiezioni, anche se rispetto all’ARP il loro impatto sull’attività economica è più limitato.

Nonostante la revisione al rialzo negli Stati Uniti, le prospettive per la crescita dell’economia mondiale non presentano variazioni di rilievo nel confronto con l’esercizio dello scorso marzo, mentre le proiezioni per il commercio internazionale hanno registrato un lieve miglioramento. La crescita del PIL mondiale (esclusa l’area dell’euro) sarebbe pari al 6,2% quest’anno, per poi scendere al 4,2% e al 3,7%, rispettivamente, nel 2022 e nel 2023. Ciò riflette l’interazione tra diversi fattori, compreso il peggioramento della pandemia nelle economie avanzate agli inizi di quest’anno e in quelle emergenti nel periodo più recente[12], oltre che l’impatto macroeconomico dell’ampio stimolo fiscale negli Stati Uniti e il miglioramento delle prospettive nelle altre economie avanzate grazie alla rapida distribuzione dei vaccini. L’attività mondiale, che alla fine del 2020 è salita al di sopra del livello antecedente la pandemia, nell’orizzonte temporale di riferimento rimarrebbe inferiore al profilo atteso nelle proiezioni degli esperti dell’Eurosistema di dicembre 2019.

Le migliori prospettive per i principali partner commerciali hanno determinato un rafforzamento della domanda esterna dell’area dell’euro. Quest’ultima aumenterebbe dell’8,6% nel 2021 e del 5,2% e del 3,4% nel periodo 2022-2023, un miglioramento per tutti e tre gli anni rispetto alle proiezioni dello scorso marzo. Tali correzioni riflettono soprattutto la domanda più vigorosa del previsto proveniente dagli Stati Uniti e dal Regno Unito.

La prevista ripresa mondiale dalla crisi pandemica rimane disomogenea. Nelle economie avanzate al di fuori dell’area dell’euro la ripresa dovrebbe procedere senza interruzioni e l’attività dovrebbe raggiungere il livello previsto prima della pandemia nel corso dell’anno prossimo, grazie in larga misura agli Stati Uniti. In Cina, che è stata colpita per prima dalla pandemia ma ha recuperato più rapidamente di tutti in presenza di un forte sostegno offerto dalle politiche, il PIL in termini reali è tornato sulla sua traiettoria pre-crisi già alla fine dello scorso anno. Per contro, negli altri paesi emergenti la ripresa sarebbe stagnante. Il recente aumento dei contagi ed eventuali ritardi nella distribuzione dei vaccini potrebbero accrescere ulteriormente il divario tra questi andamenti.

Contesto internazionale

(variazioni percentuali annue)

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

L’interscambio netto fornirebbe un contributo positivo consistente nel 2021, grazie alla robusta crescita delle esportazioni, e sostanzialmente neutro nel periodo successivo come conseguenza dell’accelerazione delle importazioni. Finora nel 2021 la dinamica della pandemia ha pesato sulle condizioni della domanda interna frenando le importazioni, che quest’anno dovrebbero crescere meno delle esportazioni. Il commercio dell’area dell’euro ha risentito nel primo trimestre dell’incertezza legata al persistere di battute di arresto temporanee connesse alle nuove condizioni applicate agli scambi commerciali con il Regno Unito, alle strozzature nel settore della logistica a livello mondiale e ai vincoli dal lato dell’offerta, specialmente nell’industria dei semiconduttori. Il differenziale positivo tra gli andamenti del commercio nel settore manifatturiero e in quello dei servizi dovrebbe ridursi quest’anno e gli indicatori anticipatori segnalano una graduale ripresa dei servizi di viaggio nel secondo trimestre. Le quote di mercato delle esportazioni dovrebbero completare la loro ripresa alla fine del 2022 e stabilizzarsi attorno ai valori antecedenti la pandemia nel medio periodo, mantenendosi al tempo stesso piuttosto modesti nei paesi che dipendono maggiormente dalle esportazioni nel settore dei viaggi. Infine, si prevede che la crescita delle importazioni sia superiore a quella ipotizzabile sulla base degli andamenti della domanda interna. Ciò è dovuto all’elevato contenuto di importazioni delle esportazioni e alla dinamica solida delle importazioni di servizi connessi al turismo in alcuni paesi settentrionali dell’area dell’euro.

Il tasso di disoccupazione rimarrebbe sostanzialmente invariato nel 2021, per poi tornare sul livello antecedente la crisi entro la fine del 2023. Una contrazione della crescita dell’occupazione nel primo trimestre del 2021, connessa all’estensione delle misure di confinamento e all’associato calo dell’attività, ha fatto aumentare la disoccupazione. Si ipotizza che una quota elevata di beneficiari di programmi di sostegno al mantenimento del posto di lavoro torni a una situazione di lavoro regolare grazie alla forte ripresa successiva alla pandemia. Pertanto, il tasso di disoccupazione sarebbe piuttosto stabile nel resto del 2021 e diminuirebbe gradualmente nel corso dei due anni successivi raggiungendo il 7,3% entro la fine del 2023.

La crescita della produttività del lavoro per addetto dovrebbe recuperare a partire dal secondo trimestre del 2021. La produttività del lavoro per addetto ha registrato una nuova flessione nel primo trimestre del 2021 per l’inasprirsi delle misure di contenimento e il connesso ricorso ai regimi di sostegno al mantenimento del posto di lavoro. Se ne prevede un recupero nella seconda metà del 2021, fino a un massimo nel terzo trimestre dell’anno, e una graduale moderazione nel periodo successivo.

Rispetto all’esercizio dello scorso marzo, la crescita del PIL in termini reali è stata rivista verso l’alto per il 2021 e il 2022. La correzione al rialzo della crescita per la seconda metà del 2021, e in particolare per il terzo trimestre, riflette la previsione di un più rapido allentamento delle misure di contenimento connesso all’accelerazione del ritmo delle vaccinazioni, provvedimenti aggiuntivi di sostegno di bilancio e una rivalutazione dell’impatto della domanda interna latente liberata con la riapertura dei settori economici. Ciò spiega gran parte delle revisioni della crescita annua per il 2021 e in particolare per il 2022, queste ultime dovute interamente a effetti di trascinamento. L’impatto delle ipotesi è sostanzialmente neutro poiché gli effetti positivi sulla crescita, grazie all’ipotizzato rafforzamento della domanda esterna, sono in larga parte compensati da quelli negativi esercitati sia dall’aumento dei corsi petroliferi sia dal venir meno delle misure aggiuntive ma temporanee di sostegno di bilancio dopo la fine dell’anno in corso.

3 Prospettive per i conti pubblici

Le politiche di bilancio continuano ad attenuare l’impatto macroeconomico della pandemia di COVID-19 nel 2021 e a sorreggere la ripresa. Nel 2020 le misure straordinarie di stimolo fiscale adottate come risposta alla pandemia sono valutate pari a poco più del 4% del PIL. Con la prosecuzione delle restrizioni legate al confinamento nel 2021 i governi hanno prolungato le misure di emergenza, ne hanno gradualmente accresciuto l’entità e/o hanno adottato nuovi provvedimenti di sostegno. Gli interventi discrezionali di stimolo connessi alla crisi sono stimati prossimi al 4½% del PIL per il 2021 (superiori di circa 1¼ punti percentuali rispetto alle proiezioni dello scorso marzo). Gran parte dei provvedimenti aggiuntivi è di natura temporanea e dovrebbe essere ritirata nel 2022. Alcuni sono stati prorogati ulteriormente e – assieme alle altre misure a favore della ripresa, tra cui la spesa finanziata a titolo del Next Generation EU[13] – dovrebbero comportare uno stimolo annuo corrispondente a circa l’1½% e l’1¼% del PIL, rispettivamente, nel 2022 e nel 2023. Il sostegno di emergenza nel 2021 è costituito per lo più da spesa addizionale sotto forma di sovvenzioni e trasferimenti alle imprese, anche nell’ambito dei regimi volti a sostenere il mantenimento del posto di lavoro. Le misure classificate come “consumi collettivi” riflettono in larga parte l’aumento della spesa sanitaria, anche nella componente relativa alle retribuzioni, connesso alla campagna di vaccinazione. Dal lato delle entrate, le misure riguardano riduzioni delle imposte dirette e indirette[14]. Gli investimenti addizionali delle amministrazioni pubbliche, limitati nel 2020, rappresentano una quota maggiore dei pacchetti di stimolo a partire dal 2021, principalmente a causa delle attese misure finanziate con i sussidi del Next Generation EU. Corretto per l’impatto di questi ultimi sulle entrate, pari a circa lo 0,6% del PIL per anno, l’orientamento delle politiche di bilancio[15] sarebbe espansivo nel 2021, si inasprirebbe nel 2022 e rimarrebbe sostanzialmente neutro nel 2023.

Il disavanzo di bilancio dell’area dell’euro diminuirebbe lievemente nel 2021 e in misura più significativa a partire dal 2022, mentre il debito dell’area dell’euro raggiungerebbe un massimo nel 2021[16]. Il leggero calo del disavanzo nel 2021 riflette il lieve miglioramento della componente ciclica e i minori esborsi per interessi, che hanno più che compensato le misure di stimolo aggiuntive non finanziate a titolo dei sussidi del Next Generation EU dal lato delle entrate. Il consistente miglioramento del saldo di bilancio nel 2022 è ascrivibile soprattutto al venir meno di gran parte delle misure di stimolo di emergenza connesse alla crisi e all’andamento molto più favorevole della componente ciclica. Nel 2023, in presenza di un’intonazione sostanzialmente neutra delle politiche di bilancio e di migliori condizioni cicliche, il saldo aggregato migliorerebbe ulteriormente portandosi al -2,6% del PIL. Gli esborsi per interessi dovrebbero diminuire ancora nell’orizzonte temporale della proiezione raggiungendo l’1,1% del PIL nel 2023. Il debito dell’area dell’euro toccherebbe un massimo nel 2021 al 99% del PIL, per poi registrare un lieve calo. La flessione nel periodo 2022-2023 è dovuta principalmente al differenziale favorevole tra tasso di interesse e tasso di crescita, il quale più che compensa i persistenti, ancorché calanti, disavanzi primari. Rispetto all’esercizio dello scorso marzo, il disavanzo di bilancio e il debito dell’area dell’euro sono stati rivisti verso l’alto, specialmente per il 2021, a causa delle ulteriori misure di stimolo. La maggiore correzione del debito pubblico nel 2021 è dovuta a effetti base relativi al 2020, connessi a un raccordo disavanzo-debito superiore al previsto. Ciò riflette fra l’altro la riclassificazione di talune misure di sostegno al settore privato nei conti pubblici in alcuni paesi.

4 Prezzi e costi

L’inflazione misurata sullo IAPC dovrebbe aumentare considerevolmente nel corso del 2021, per poi tornare a scendere agli inizi del 2022 e rimanere sostanzialmente invariata nel resto del periodo considerato (grafico 3). L’inflazione complessiva sarebbe mediamente pari all’1,9% nel 2021, raggiungendo un massimo del 2,6% nel quarto trimestre, per poi scendere all’1,5% nel 2022 e all’1,4% nel 2023. La “gobba” nel 2021 rispecchia gli effetti al rialzo esercitati da fattori temporanei quali il venir meno dell’abbassamento delle aliquote IVA in Germania, il recupero del tasso di variazione dei prezzi dei beni energetici in presenza di forti effetti base e un aumento dei costi degli input connesso alle turbative dal lato dell’offerta. Le modifiche dei pesi comportano una lieve variabilità del profilo dell’inflazione nel 2021, ma in media nel corso dell’anno dovrebbero esercitare un impatto al ribasso solo ridotto sullo IAPC. Anche se questi fattori di carattere temporaneo vengono meno agli inizi del 2022, gli andamenti contrastanti delle principali componenti dell’indice nell’orizzonte temporale della proiezione implicano un profilo sostanzialmente piatto dell’inflazione misurata sullo IAPC, con una lieve crescita nel corso del 2023. Date le previsioni di ripresa economica e di riduzione della capacità inutilizzata, ci si attende che il tasso calcolato al netto dei beni energetici e alimentari salga gradualmente passando dall’1,1% nel 2021 all’1,4% nel 2023. Le pressioni al rialzo sui prezzi esercitate dall’aumento della domanda, pur mantenendosi complessivamente modeste, dovrebbero compensare le minori spinte derivanti dagli effetti negativi dal lato dell’offerta legati alla pandemia e alle misure di contenimento nel periodo considerato. Le maggiori pressioni dal lato dei costi interni costituirebbero la determinante principale della più vivace dinamica di fondo dei prezzi al consumo, mentre le spinte esterne sui prezzi dovrebbero moderarsi nell’orizzonte temporale di riferimento. Anche per la componente alimentare si prevede una lieve crescita nel periodo in esame. L’aumento moderato delle pressioni al rialzo sull’inflazione complessiva esercitate da queste due componenti dello IAPC è sostanzialmente compensato nel 2022 e nel 2023 dal previsto calo del tasso di variazione dei prezzi dei beni energetici connesso all’inclinazione discendente della curva dei future sui prezzi del petrolio.

Il costo del lavoro per unità di prodotto dovrebbe contribuire all’aumento delle pressioni dal lato dei costi interni nell’arco di tempo considerato. Dopo avere registrato un forte aumento nel 2020 come conseguenza del netto calo della produttività del lavoro, il costo unitario del lavoro sarebbe depresso dal recupero di quest’ultima nel 2021 ma dovrebbe riprendersi gradualmente ed evidenziare una crescita entro il 2023. Se i bruschi movimenti della produttività del lavoro dominano gli andamenti del costo del lavoro per unità di prodotto nel periodo di crisi, anche l’incremento del reddito per occupato ha subito forti oscillazioni determinate dall’impatto dei regimi di sostegno al mantenimento del posto di lavoro. Tali regimi hanno salvaguardato l’occupazione, ma comportano riduzioni salariali per i lavoratori che vi aderiscono. Ciò ha fatto scendere il tasso di variazione annuo del reddito per occupato nel 2020 e dovrebbe provocare un successivo recupero nel 2021. Con la ripresa graduale dei mercati del lavoro nell’orizzonte temporale della proiezione e il venir meno dell’impatto di questi regimi ci si attende una normalizzazione degli andamenti del reddito per occupato, che dovrebbe aumentare del 2,4% nel 2023.

I margini di profitto compenserebbero in larga misura le oscillazioni del costo unitario del lavoro. Indebolitisi nel 2020 in linea con la loro natura prociclica, hanno tuttavia mostrato una tenuta molto superiore a quella che il calo dell’attività avrebbe normalmente comportato in quanto sono stati stabilizzati dai regimi di sostegno al mantenimento del posto di lavoro. Le imprese nell’area dell’euro cercano generalmente di non licenziare i lavoratori nelle fasi iniziali di un periodo di rallentamento economico, anche a costo di erodere i propri margini di profitto. Tale pressione al ribasso su questi ultimi è stata attenuata dalle misure di sostegno pubblico alle retribuzioni. Nell’insieme ci si attende che i margini di profitto attutiscano le dinamiche del costo del lavoro per unità di prodotto ed esercitino un impatto lievemente positivo sulle spinte inflazionistiche nel 2023.

Grafico 3

IAPC dell’area dell’euro

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Il grafico non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che, nelle circostanze attuali, il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza elevata che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nella sezione 5 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19, alle relative misure di contenimento e all’entità delle cicatrici lasciate nel tessuto economico.

La dinamica dei prezzi all’importazione dovrebbe risentire in misura notevole degli andamenti delle quotazioni del petrolio e delle materie prime non energetiche e riflettere pressioni esterne moderate sui prezzi verso la fine del periodo considerato. Il tasso di variazione dei prezzi all’importazione, fortemente negativo nel 2020, dovrebbe diventare notevolmente positivo nel 2021 – soprattutto di riflesso all’aumento delle quotazioni del petrolio e delle materie prime non energetiche, oltre che alla crescita dei costi degli input connessa alle carenze dal lato dell’offerta – ed evidenziare poi una marcata moderazione fino al 2023. In aggiunta al calo dei corsi del petrolio e delle materie prime non energetiche, la dinamica dei prezzi a livello internazionale in generale rimarrebbe modesta nel periodo considerato e contribuirebbe alle prospettive moderate per le pressioni esterne sui prezzi.

Da un confronto con l’esercizio previsivo di marzo emerge che le proiezioni per l’inflazione misurata sullo IAPC sono state riviste verso l’alto di 0,4 e 0,3 punti percentuali, rispettivamente, per il 2021 e il 2022 e restano invariate per il 2023. Tutte e tre le componenti principali dello IAPC contribuiscono alle revisioni al rialzo dell’inflazione complessiva nei primi due anni dell’orizzonte temporale della proiezione. Il tasso calcolato al netto dei beni energetici e alimentari è stato corretto verso l’alto per l’intero periodo considerato a causa di andamenti delle misure della capacità inutilizzata più positivi di quanto previsto nell’esercizio dello scorso marzo, oltre che di alcuni effetti al rialzo esercitati dalle crescenti spinte inflazionistiche a livello mondiale e ipotesi formulate riguardanti in particolare i corsi petroliferi. Queste ipotesi sull’andamento dei prezzi del petrolio sono altresì alla base dei recenti aumenti inattesi della componente energetica dello IAPC e della visibile revisione al rialzo della stessa, specialmente nei primi due anni del periodo in esame. Nel contempo la pubblicazione di dati lievemente superiori al previsto, connessa con una certa probabilità a effetti meteorologici temporanei, e una dinamica dei prezzi delle materie prime alimentari più vivace di quanto ipotizzato in precedenza spiegano le prospettive di tassi di crescita dei prezzi dei beni alimentari leggermente più alti di quelli indicati nelle proiezioni dello scorso marzo.

Riquadro 4

Previsioni formulate da altre organizzazioni

Varie organizzazioni, sia internazionali sia del settore privato, hanno pubblicato previsioni relative all’area dell’euro. Tuttavia tali previsioni non sono perfettamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti dell’Eurosistema, poiché sono state ultimate in momenti differenti e sono altresì verosimilmente fondate su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19. Inoltre si basano su metodi diversi per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati per il numero di giornate lavorative (cfr. la tavola).

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: Economic Outlook n. 109 dell’OCSE, maggio 2021; Euro Zone Barometer di MJEconomics, 20 maggio 2021 (i dati per il 2023 sono tratti dall’indagine di aprile 2021); Consensus Economics Forecasts, 13 maggio 2021 (i dati per il 2023 sono tratti dall’indagine di aprile 2021); European Economic Forecast della Commissione europea, primavera 2021; Indagine presso i previsori professionali della BCE, per il secondo trimestre del 2021, condotta fra il 31 marzo e il 12 aprile; World Economic Outlook dell’FMI, 6 aprile 2021.

1) I tassi di crescita delle proiezioni macroeconomiche formulate dagli esperti dell’Eurosistema sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La tavola non mostra gli intervalli di valori delle proiezioni degli esperti. Ciò rispecchia il fatto che, nelle circostanze attuali, il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza elevata che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nella sezione 5 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

Le proiezioni di giugno degli esperti dell’Eurosistema relative alla crescita e all’inflazione sono più ottimistiche delle altre previsioni per il 2021 e il 2022 e complessivamente in linea per il 2023. Le previsioni delle altre organizzazioni e degli analisti del settore privato per la variazione del PIL in termini reali nel 2022 rispetto al 2019 sono comprese fra l’1,2% dell’FMI e l’1,7% della Commissione europea, mentre le proiezioni formulate dagli esperti dell’Eurosistema nell’esercizio di giugno 2021 si collocano notevolmente al di sopra di tale intervallo al 2,1%. Con riferimento all’inflazione, le proiezioni di giugno degli esperti dell’Eurosistema sono superiori sia per il 2021 sia per il 2022, principalmente a causa dei più elevati tassi di variazione attesi delle componenti maggiormente volatili, mentre per il 2023 sarebbero in linea con quelle dell’FMI e lievemente inferiori alle altre previsioni.

5 Scenari alternativi per le prospettive economiche dell’area dell’euro

Dato il persistere di un grado notevole di incertezza circa l’evoluzione futura della pandemia di COVID-19 e gli effetti economici della stessa, due scenari che si pongono come alternativi rispetto allo scenario di base delle proiezioni degli esperti dell’Eurosistema di giugno 2021 illustrano un intervallo dei plausibili effetti della pandemia sull’economia dell’area dell’euro.

Lo scenario moderato prevede una risoluzione della crisi sanitaria entro la fine del 2021 e perdite economiche solo temporanee, mentre quello grave ipotizza una crisi sanitaria protratta e un calo permanente del prodotto potenziale. Rispetto allo scenario di base, quello moderato contempla per i vaccini una più rapida distribuzione, un maggior grado di accettazione da parte del pubblico e un livello più elevato di efficacia anche nei confronti delle nuove varianti del virus. Ciò renderebbe possibile un allentamento più veloce delle misure di contenimento e un loro graduale ritiro entro la fine del 2021[17]. Azioni più efficaci da parte delle autorità e degli operatori economici limiterebbero ulteriormente i costi economici di detti provvedimenti generando effetti di fiducia più positivi e una ripresa dei viaggi e del turismo più precoce del previsto. Lo scenario grave prevede invece una possibile recrudescenza della pandemia nei prossimi mesi con l’emergere di varianti più contagiose del virus, che implicherebbero anche una minore efficacia dei vaccini e il mantenimento di alcune misure di contenimento fino alla metà del 2023, con effetti di freno sull’attività[18]. Rispetto allo scenario di base, in quello grave le cicatrici lasciate nel tessuto economico sono maggiori. Ciò è amplificato dall’aumento dei casi di insolvenza e dal deterioramento del merito di credito dei prenditori, che incidono negativamente sulle perdite attese nonché sui coefficienti patrimoniali delle banche e di conseguenza sull’offerta di credito al settore privato. Al tempo stesso anche nello scenario grave si assume che le politiche monetaria, di bilancio e prudenziale contengano effetti molto forti di amplificazione attraverso il settore finanziario. Una narrativa sostanzialmente simile è alla base degli scenari concernenti l’economia mondiale in un contesto in cui alla fine del 2023 la domanda esterna dell’area dell’euro è superiore di circa il 12% al livello pre-crisi nello scenario moderato e di circa il 2% in quello grave, contro il 9% dello scenario di base.

Tavola 2

Scenari macroeconomici alternativi per l’area dell’euro

(variazioni percentuali annue; percentuale delle forze di lavoro)

Nota: le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

Il PIL in termini reali registrerebbe un forte recupero nello scenario moderato, riportandosi sul livello antecedente la crisi già nel terzo trimestre del 2021, mentre in quello grave raggiungerebbe tale livello solo alla fine del 2023 (grafico 4). Lo scenario moderato suggerisce un aumento considerevolmente maggiore nel secondo e nel terzo trimestre del 2021 (rispettivamente pari al 2,5% e al 4,1%)[19] e un rafforzamento ulteriore dell’attività economica nel resto dell’anno grazie all’ipotizzata distribuzione rapida dei vaccini che determina ulteriori effetti di fiducia. Di conseguenza, l’attività tornerebbe sul livello antecedente la pandemia già nel terzo trimestre del 2021 e si collocherebbe al di sopra di quello previsto nelle proiezioni di dicembre 2019 formulate prima della crisi entro la metà del 2022. Nello scenario grave l’attività economica registrerebbe un’espansione più modesta nel secondo e nel terzo trimestre (rispettivamente pari allo 0,6% e all’1,3%), per poi proseguire la sua ripresa moderata nel periodo successivo. La crescita rimane contenuta sino agli inizi del 2022 a causa dell’allentamento solo graduale delle misure di contenimento, cui si aggiungono in prospettiva effetti di apprendimento limitati, una perdurante incertezza e meccanismi di amplificazione attraverso il settore finanziario, solo in parte mitigati dal sostegno offerto dalle politiche. Lo scenario grave prospetta una crescita lievemente più vigorosa di quanto indicato in quello di base a partire dalla seconda metà del 2022, dato il forte potenziale di recupero e il riuscito adattamento al nuovo contesto. Ciò contribuisce a riassorbire interamente il calo del PIL in termini reali rispetto al livello pre-crisi entro la fine del periodo considerato.

Grafico 4

Scenari alternativi per il PIL in termini reali e lo IAPC nell’area dell’euro

(volumi concatenati, 4° trim. 2019 = 100, diagramma di sinistra; variazioni percentuali sui dodici mesi, diagramma di destra)

Nota: i dati per il PIL in termini reali sono destagionalizzati e corretti per il numero di giornate lavorative. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

Per quanto riguarda l’inflazione misurata sullo IAPC, nel breve periodo entrambi gli scenari prevedono un aumento, mentre successivamente vi sarebbero maggiori variazioni dovute a differenze nell’equilibrio tra la domanda e l’offerta. Ciò rispecchia il fatto che le determinanti fondamentali dell’aumento dell’inflazione a breve termine nello scenario di base (vale a dire le ipotesi sull’andamento dei corsi petroliferi, gli effetti base nella componente energetica, le strozzature dal lato dell’offerta e l’impatto del venir meno della riduzione temporanea delle aliquote IVA in Germania) si applicano in pari misura ai due scenari alternativi. Nel medio periodo il margine di capacità inutilizzata nell’economia sarebbe più ampio nello scenario grave che in quello moderato. Di conseguenza, nel 2023 l’inflazione risulterebbe pari all’1,7% nello scenario moderato e all’1,1% in quello grave.

I mercati del lavoro registrerebbero una rapida ripresa nello scenario moderato, in quanto le politiche dovrebbero riuscire in larga misura a evitare effetti di isteresi che sono invece solo in parte contenuti nello scenario grave. Il tasso di disoccupazione nello scenario moderato raggiunge un massimo nel 2021 e torna sul livello antecedente la crisi entro la metà del 2022. Per contro, nello scenario grave non si riporta sul livello pre-crisi nell’orizzonte temporale della proiezione e rimane notevolmente elevato di riflesso alle maggiori esigenze di riallocazione tra settori. Ciò evidenzia i rischi verso l’alto per la disoccupazione connessi a possibili fallimenti e vulnerabilità delle società, oltre che ai potenziali effetti di isteresi.

Riquadro 5

Analisi di sensibilità

Le proiezioni si basano in ampia misura su ipotesi tecniche concernenti l’evoluzione di alcune variabili fondamentali. Poiché queste ultime possono incidere notevolmente sulle proiezioni formulate per l’area dell’euro, un esame della sensibilità a profili alternativi per le ipotesi sottostanti può contribuire all’analisi dei rischi che circondano le proiezioni.

L’analisi di sensibilità è volta a valutare le implicazioni di profili alternativi dei corsi petroliferi. Le ipotesi tecniche sugli andamenti dei corsi petroliferi sottostanti allo scenario di base, che sono elaborate sui prezzi dei future, indicano un andamento notevolmente discendente delle quotazioni del petrolio, con il prezzo al barile del greggio di qualità Brent che scenderebbe di circa il 5,9% nell’arco temporale della proiezione. L’analisi considera due profili alternativi dei prezzi del petrolio. Il primo è calcolato utilizzando il 25° percentile della distribuzione ricavata dalle densità delle probabilità implicite nelle opzioni per il prezzo del petrolio al 18 maggio 2021, data di aggiornamento delle ipotesi tecniche, e comporta un calo graduale delle quotazioni a 44,7 dollari al barile nel 2023, un livello inferiore del 27,8% rispetto all’ipotesi dello scenario di base per quell’anno. Come emerge dalla media dei risultati di una serie di modelli macroeconomici costruiti dagli esperti, questo profilo eserciterebbe un lieve impatto al rialzo sulla crescita del PIL in termini reali (di circa 0,1 punti percentuali nel 2022 e nel 2023); l’inflazione misurata sullo IAPC risulterebbe invece inferiore di 0,2, 0,6 e 0,3 punti percentuali, rispettivamente, nel 2021, nel 2022 e nel 2023. Il secondo profilo si basa sul 75° percentile della stessa distribuzione e implica un aumento del prezzo del petrolio a 80,4 dollari al barile nel 2023, un livello superiore del 29,8% rispetto all’ipotesi dello scenario di base per l’anno in questione. Questo profilo comporterebbe un aumento dell’inflazione misurata sullo IAPC, che risulterebbe superiore di 0,1, 0,5 e 0,4 punti percentuali, rispettivamente, nel 2021, nel 2022 e nel 2023, mentre la crescita del PIL in termini reali sarebbe lievemente inferiore (di 0,1 punti percentuali nel 2022 e nel 2023).

© Banca centrale europea, 2021

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISSN 2529-4725, QB-CF-21-001-IT-Q

- Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 18 maggio 2021 (riquadro 1). Le proiezioni macroeconomiche per l’area dell’euro sono state ultimate il 26 maggio 2021 e si riferiscono al periodo 2021-2023. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo Una valutazione delle proiezioni macroeconomiche degli esperti dell’Eurosistema nel numero di maggio 2013 del Bollettino mensile della BCE. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole.

- Cfr. Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre 2019 (https://www.ecb.europa.eu/pub/projections/html/ecb.projections201912_eurosystemstaff~c7a91336cb.it.html), relative al periodo 2019-2022.

- La strategia dell’UE sui vaccini invita gli Stati membri ad accelerare la vaccinazione e indica che “entro l’estate del 2021 gli Stati membri dovrebbero avere vaccinato almeno il 70% dell’intera popolazione adulta”, corrispondente a circa il 55-60% della popolazione totale. Tale strategia è sostanzialmente in linea con il livello attuale degli ordini confermati di dosi.

- L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

- Il dato è stato rivisto al rialzo rispetto alla stima rapida del -0,6% pubblicata inizialmente dall’Eurostat e inclusa nelle proiezioni degli esperti dell’Eurosistema mostrate nei grafici 1 e 2.

- Cfr. la nota 2.

- I flussi persistentemente elevati di risparmio durante la pandemia di COVID-19 hanno determinato l’accumulo di un ampio eccesso di risparmio stimato pari a 540 miliardi di euro nel primo trimestre del 2021, corrispondenti al 7,4% del reddito disponibile annuo nel 2019. Poiché la crisi sanitaria non è ancora finita, ci si può attendere in prospettiva un lieve accumulo ulteriore di eccesso di risparmio.

- Cfr. il riquadro “COVID-19 e aumento del risparmio delle famiglie: scelta precauzionale o forzata?”, a cura di M. Dossche e S. Zlatanos (2020), Bollettino economico, BCE, numero 6/2020.

- Cfr. “Special topic: Will consumers save the EU recovery? Insights from the Commission’s Consumer Survey” in European Business Cycle Indicators, European Commission Technical Papers, n. 047, aprile 2021.

- Cfr., tra gli altri, J. D. Fisher, D. S. Johnson, T M. Smeeding e J. P. Thompson, “Estimating the marginal propensity to consume using the distributions of income, consumption, and wealth”, Journal of Macroeconomics, vol. 65, 2020.

- Cfr. E. Angelini, M. Damjanović, M. Darracq Pariès, e S. Zimic, “ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic”, Working Paper Series, n. 2431, BCE, giugno 2020.

- Le prospettive per le economie emergenti dell’Asia relative a quest’anno sono peggiorate notevolmente rispetto alle proiezioni dello scorso marzo, principalmente a causa delle prospettive meno favorevoli per l’India, l’Indonesia, la Malaysia e le Filippine, mentre le proiezioni per il PIL in termini reali della Cina rimangono sostanzialmente invariate e quelle concernenti la Corea del Sud sono state riviste al rialzo.

- Si ipotizza che nell’orizzonte temporale della proiezione il programma Next Generation EU finanzi misure di stimolo aggiuntive corrispondenti a poco più dell’1,5% del PIL (e spese sostitutive, vale a dire per piani esistenti, pari allo 0,3% del PIL). Ciò è superiore di circa 0,2 punti percentuali del PIL rispetto a quanto considerato nelle proiezioni dello scorso marzo e si basa su informazioni aggiornate provenienti dai piani per la ripresa e la resilienza disponibili presentati dai governi nella primavera di quest’anno.

- In termini di misure con un impatto diretto sull’inflazione, in Germania il temporaneo abbassamento generale delle aliquote IVA introdotto alla metà del 2020 è venuto meno a gennaio 2021. Dall’esercizio previsivo di marzo non sono stati adottati altri provvedimenti fiscali significativi con un impatto diretto sull’inflazione.

- Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario e corretto altresì per le maggiori entrate di bilancio connesse ai sussidi a titolo del Next Generation EU in quanto queste ultime non hanno un impatto (restrittivo) sulla domanda.

- Tali andamenti non includono il disavanzo e il debito sovranazionale europeo connessi ai trasferimenti a titolo del Next Generation EU.

- Nello scenario di base si ipotizza il pieno allentamento delle restrizioni agli inizi del 2022.

- Poiché è difficile prevedere i tempi di un’ulteriore intensificazione della pandemia, le proiezioni tengono conto della possibilità di una recrudescenza del virus distribuendo l’impatto economico nel periodo fino alla risoluzione della crisi sanitaria.

- A titolo di raffronto, nello scenario di base delle proiezioni la crescita è stata posta pari all’1,4% nel secondo trimestre del 2021 e al 2,8% nel terzo.

-

10 June 2021

-

24 June 2021