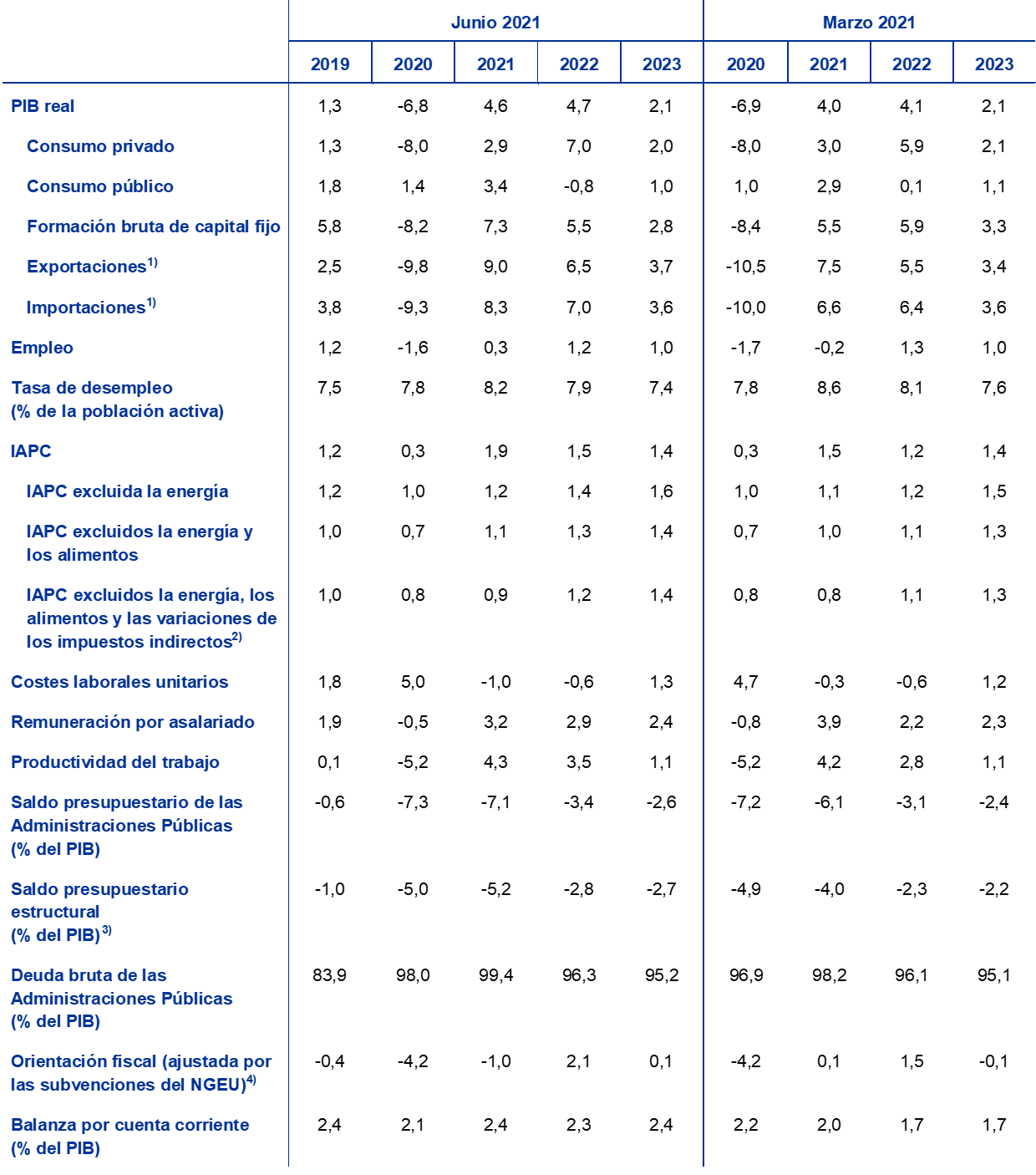

Resumen

La actual pandemia de coronavirus (COVID-19) continuó afectando a la actividad económica en el primer trimestre de 2021 debido a la prolongación de las estrictas medidas de contención y a la aparición de cuellos de botella en la oferta. No obstante, los efectos de aprendizaje de los agentes económicos, que han mejorado su capacidad para adaptarse a la pandemia, el apoyo de las políticas, así como la actual recuperación de la demanda externa y la resiliencia del sector manufacturero, han contenido la caída del producto[1].

Los recientes progresos en la lucha contra la pandemia deberían dar lugar a un repunte considerable a partir del segundo trimestre del año. En particular, la aceleración de la vacunación y la consiguiente disminución de las tasas de contagio deberían permitir, en el segundo semestre de 2021, una retirada rápida de las medidas de contención, que en el primer semestre del año han sido más estrictas de lo esperado. Sin embargo, se asume que estas medidas solo se relajarán plenamente a principios de 2022, en línea con las proyecciones anteriores. De acuerdo con estos supuestos, se prevé que la actividad de la zona del euro retorne al crecimiento en el segundo trimestre de 2021 y que experimente una fuerte recuperación en el segundo semestre del año, impulsada por un intenso repunte del consumo privado y una reducción de los cuellos de botella en la oferta. Esto debería permitir que el PIB real supere su nivel anterior a la crisis a partir del primer trimestre de 2022, un trimestre antes de lo previsto anteriormente.

En comparación con las proyecciones de marzo de 2021, las perspectivas de crecimiento son más sólidas en 2021 y 2022, como reflejo del supuesto de un menor impacto económico de la pandemia, dados los progresos en la campaña de vacunación, la aplicación de importantes medidas de política fiscal adicionales —en parte, financiadas por el programa «Next Generation EU»— y una mejora de las perspectivas de la demanda externa apoyada por los recientes paquetes de política fiscal aprobados en Estados Unidos. Se espera que las medidas de política monetaria, fiscal y macroprudencial logren evitar graves efectos de amplificación financiera y limitar las secuelas económicas causadas por la crisis. Como consecuencia, antes del final de 2022 se espera que el PIB real se sitúe solo un 1,3 % por debajo del nivel previsto en las proyecciones publicadas antes del inicio de la pandemia[2].

Se espera que la inflación registre un pico del 1,9 % en 2021, impulsada por factores alcistas transitorios, antes de volver a tasas del 1,5 % y el 1,4 % en 2022 y 2023, ya que las presiones sobre la demanda siguen siendo débiles y se asume que los precios del petróleo descenderán. La inflación general en forma de U invertida en 2021 refleja la reversión de la rebaja del IVA en Alemania, el repunte de la tasa de variación de los precios de la energía debido a fuertes efectos de base, y un aumento de los costes de los insumos asociado a disrupciones de oferta. Dado que estos factores transitorios deberían atenuarse a principios de 2022, se espera que la inflación medida por el IAPC muestre un perfil prácticamente plano en 2022 y 2023. Se prevé que la inflación medida por el IAPC, excluidos la energía y los alimentos, aumente —en más de lo previsto en las proyecciones de marzo de 2021— a medida que avance la recuperación económica y se reduzca el exceso de capacidad productiva. Asimismo, se proyecta un incremento de la inflación del componente de alimentos del IAPC. Estos efectos al alza en la inflación general se ven compensados en términos generales en el horizonte de proyección por disminuciones del componente energético del IAPC proyectado, en consonancia con el perfil descendente de la curva de futuros sobre los precios del petróleo. En comparación con las proyecciones de los expertos del BCE de marzo de 2021, la inflación general se ha revisado al alza para 2021 y 2022 debido a una evolución más positiva del exceso de capacidad y a los efectos al alza procedentes de los precios de las materias primas.

Proyecciones de crecimiento y de inflación para la zona del euro

(tasas de variación interanual)

Notas: Las cifras del PIB real se basan en datos ajustados por días laborables y desestacionalizados. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

En vista de la continuada incertidumbre sobre la evolución de la pandemia y el alcance de las secuelas económicas, se han preparado de nuevo dos escenarios alternativos: un escenario moderado, que prevé una resolución más rápida de la crisis sanitaria, y un escenario severo, que contempla una pandemia prolongada. Estos escenarios alternativos se presentan en el apartado 5.

1 Supuestos principales utilizados en las proyecciones

El escenario de referencia de las proyecciones de junio de 2021 se basa en el supuesto de la rápida relajación de las medidas de contención y la resolución de la crisis sanitaria a principios de 2022. El escenario de referencia asume que las campañas de vacunación se llevarán a cabo de acuerdo con la estrategia de la UE para el suministro de vacunas[3]. Sin embargo, se espera que sean necesarias algunas medidas de contención hasta principios de 2022 por varios motivos: restricciones de demanda (como la voluntad de la población de vacunarse), la aparición de nuevas variantes de COVID-19 fuera de la zona del euro y la persistencia de incertidumbre sobre la eficacia de las vacunas contra esas variantes. En comparación con las proyecciones de marzo de 2021, las medidas de contención han sido mucho más estrictas en el primer semestre de 2021, pero se asume que se aproximarán a los niveles más bajos previstos en el anterior ejercicio de proyección a finales de año. Esto implica una relajación más rápida de las medidas en el segundo semestre de 2021. Las proyecciones relativas al entorno internacional se basan, en general, en supuestos similares sobre la evolución de la pandemia (aunque con claras diferencias entre países). En el apartado 5 se presentan escenarios basados en supuestos alternativos sobre la evolución de la pandemia y el alcance de las secuelas económicas.

Importantes medidas de política monetaria y fiscal, incluido el paquete «Next Generation EU» (NGEU), contribuirán a apoyar las rentas y la demanda agregada, evitarán pérdidas de puestos de trabajo y quiebras a gran escala, y contendrán las espirales adversas entre la economía real y el sector financiero. Además de las medidas de política monetaria adoptadas por el BCE hasta la fecha de cierre de estas proyecciones, en el escenario de referencia se incluyen las medidas discrecionales de estímulo fiscal relacionadas con la crisis del COVID-19 y la recuperación, incluidas las medidas financiadas por los fondos del NGEU. Este estímulo discrecional supone aproximadamente el 4,5 % del PIB en 2021, el 1,5 % del PIB en 2022 y el 1,25 % en 2023 (apartado 3). Los avales y las inyecciones de capital ofrecidos por los Gobiernos deberían seguir contribuyendo a aliviar las restricciones de liquidez. Asimismo, las políticas supervisoras y macroprudenciales han liberado más capital bancario para absorber pérdidas y apoyar el flujo de crédito a la economía real. Se han liberado colchones de capital, se han publicado orientaciones para reducir las provisiones procíclicas y se han adoptado medidas para preservar la capacidad de absorción de pérdidas de las entidades de crédito. Se asume que las medidas de política monetaria, fiscal y prudencial han logrado en general evitar espirales adversas entre la economía real y el sector financiero en el horizonte de proyección.

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

En comparación con las proyecciones de marzo de 2021, los supuestos técnicos actuales incluyen tipos de interés a largo plazo más altos, precios del petróleo significativamente más elevados y una ligera apreciación del tipo de cambio efectivo del euro. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 18 de mayo de 2021, fecha límite de recepción de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros. Según esta metodología, el nivel medio de los tipos de interés a corto plazo será del -0,5 % en 2021 y 2022 y del -0,3 % en 2023. Las expectativas de los mercados sobre el rendimiento nominal de la deuda pública a diez años de la zona del euro sugieren un nivel medio anual del 0,2 % en 2021, del 0,5 % en 2022 y del 0,7 % en 2023[4]. En comparación con las proyecciones de marzo de 2021, las expectativas de los mercados relativas a los tipos de interés a corto plazo han aumentado ligeramente para 2023, mientras que las relativas a los rendimientos nominales de la deuda pública a diez años de la zona del euro se han revisado al alza entre aproximadamente 20 y 40 puntos básicos para el período comprendido entre 2021 y 2023.

En cuanto a los precios de las materias primas, sobre la base de la trayectoria implícita en los mercados de futuros tomando la media de las dos semanas previas al 18 de mayo de 2021, fecha límite de recepción de los datos, se considera que el precio del barril de Brent aumentará de 42,3 dólares estadounidenses en 2020 a 65,8 dólares en 2021 y descenderá hasta los 61,9 dólares en 2023. En comparación con las proyecciones de marzo de 2021, esta trayectoria representa un incremento de los precios del petróleo en dólares de en torno al 11 % en 2021 y el 15% en 2023. Se estima que los precios en dólares de las materias primas no energéticas experimentarán un fuerte repunte en 2021 (20 puntos porcentuales más de lo previsto en las proyecciones anteriores), se estabilizarán en 2022 y descenderán en 2023.

Se considera que los tipos de cambio bilaterales se mantendrán estables en el período analizado en los niveles medios registrados en las dos semanas previas al 18 de mayo de 2021, fecha límite de recepción de los datos. Esto implica un tipo de cambio medio de 1,21 dólares por euro entre 2021 y 2023, sin variación respecto a los supuestos de las proyecciones de marzo de 2021. El supuesto sobre el tipo de cambio efectivo del euro implica una apreciación del 0,7 % respecto a las proyecciones de marzo de 2021.

Supuestos técnicos

2 Economía real

El PIB real volvió a contraerse en el primer trimestre de 2021. Según Eurostat, el PIB real disminuyó un 0,3 % en el primer trimestre[5]. Esta contracción fue, en general, similar a la prevista en el escenario de referencia de marzo de 2021. Aunque aparecieron algunos cuellos de botella en la oferta y las medidas de contención fueron más estrictas de lo supuesto inicialmente, el impacto de estas últimas en la actividad económica se vio compensado por los efectos de aprendizaje de los agentes económicos, que continúan adaptándose a las medidas. En conjunto, el PIB real en el primer trimestre de 2021 fue un 5,1 % inferior al registrado en el cuarto trimestre de 2019.

Gráfico 1

Crecimiento del PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. En vista de la volatilidad sin precedentes del PIB real durante 2020, el gráfico muestra una escala diferente desde principios de 2020. La línea vertical indica el inicio del horizonte de proyección. Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la elevada incertidumbre en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el apartado 5 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19, las medidas de contención asociadas y el alcance de las secuelas económicas.

Se espera que el PIB real repunte en el segundo trimestre de 2021, en consonancia con la mejora significativa de los indicadores de sentimiento (gráfico 1). Aunque muchos países de la zona del euro ampliaron y endurecieron aún más las medidas de confinamiento en abril, algunas de ellas se relajaron en mayo y es probable que dicha relajación continúe en junio. Al igual que en trimestres anteriores, estas medidas de contención parecen producir menores perturbaciones en las actividades manufactureras (por ejemplo, el índice de directores de compras (PMI) de manufacturas de la zona del euro aumentó hasta situarse en 63,1 en mayo) y pesar más sobre la actividad en los servicios, aunque esta última ha mostrado signos de recuperación (el PMI de actividad de los servicios de la zona del euro se situó en 55,2 en mayo). Las medidas fiscales específicas también contribuirán al repunte de la actividad. En general, se espera que el PIB real aumente un 1,4 % en el segundo trimestre (frente al incremento del 1,3 % previsto en las proyecciones de marzo de 2021).

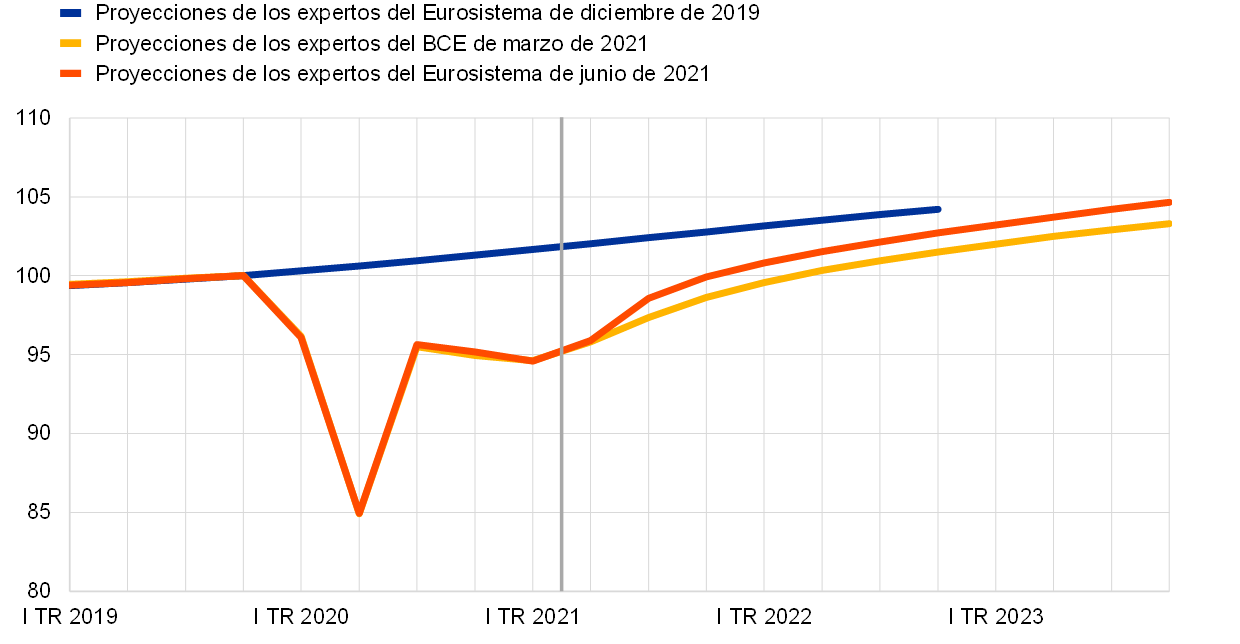

Se prevé un fuerte repunte de la actividad en el segundo semestre de 2021, dada la relajación esperada de las medidas de contención. El repunte previsto se basa en varios supuestos: una rápida relajación de las medidas de contención, un nuevo descenso de la incertidumbre, una mejora de la confianza debido al avance de las tasas de vacunación, una orientación favorable de las políticas fiscal y monetaria, y la absorción de parte de la demanda embalsada. Si bien el repunte está respaldado por una fuerte y continua recuperación de la demanda externa, se verá impulsado principalmente por una sólida recuperación de la demanda interna, en particular en el tercer trimestre, en el que se espera una reapertura progresiva y generalizada de los sectores económicos. Asimismo, se prevé que se atenúen otros factores que han restringido la actividad en el primer semestre del año, como la escasez de microchips, que se considera que ha afectado a los sectores de la automoción y la tecnología. Además, se espera que el NGEU estimule la inversión en algunos países. Se prevé que el PIB real supere su nivel anterior a la crisis en el primer trimestre de 2022 (un trimestre antes de lo previsto en las proyecciones de marzo de 2021). En el último trimestre de 2022 debería situarse un 1,3 % por debajo del nivel esperado en las proyecciones publicadas antes del inicio de la pandemia (gráfico 2)[6].

Gráfico 2

PIB real de la zona del euro

(volúmenes encadenados, IV TR 2019 = 100)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el inicio del horizonte de proyección de junio de 2021.

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación interanual)

Notas: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la elevada incertidumbre en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el apartado 5 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19, las medidas de contención asociadas y el alcance de las secuelas económicas.

1) Incluido el comercio interno de la zona del euro.

2) El subíndice se basa en estimaciones del impacto efectivo de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

3) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales (SEBC).

4) La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras mostradas también se han ajustado por las subvenciones previstas del NGEU por el lado de los ingresos.

Se prevé que el consumo privado sea el factor determinante de la recuperación. Tras el endurecimiento y la prolongación de las medidas de contención desde el otoño de 2020, el consumo privado volvió a caer considerablemente en el primer trimestre de 2021, lo que contribuyó en gran medida a la desaceleración de la actividad. El menor dinamismo a corto plazo del gasto de los hogares, especialmente en los servicios que requieren un contacto estrecho, se traduce en un nivel de consumo inferior al previsto en las proyecciones de marzo de 2021 para el primer semestre de 2021. El consumo sigue siendo más volátil que la evolución de la renta real disponible, que se ve estabilizada por las ayudas públicas, lo que ha vuelto a generar variaciones acusadas en la tasa de ahorro. Se espera que el consumo privado retome su senda de recuperación en el segundo trimestre, y que experimente una considerable aceleración en el segundo semestre de 2021, a medida que se relajen progresivamente las medidas de contención, antes de alcanzar su nivel anterior a la crisis en el segundo trimestre de 2022. Esta recuperación también se ve respaldada por la disminución gradual de la incertidumbre y el aumento de la renta disponible, a pesar de la desaparición de las transferencias fiscales netas, en particular en 2022. Aunque se prevé que el consumo privado sea el factor determinante de la recuperación, el escenario de referencia no contempla una fuerte contribución de la demanda embalsada liberada, ya que la mayor parte del considerable volumen de exceso de ahorro acumulado seguirá sin utilizarse (véase el recuadro 2).

Recuadro 2

Evolución de la tasa de ahorro de los hogares e implicaciones para las perspectivas económicas de la zona del euro

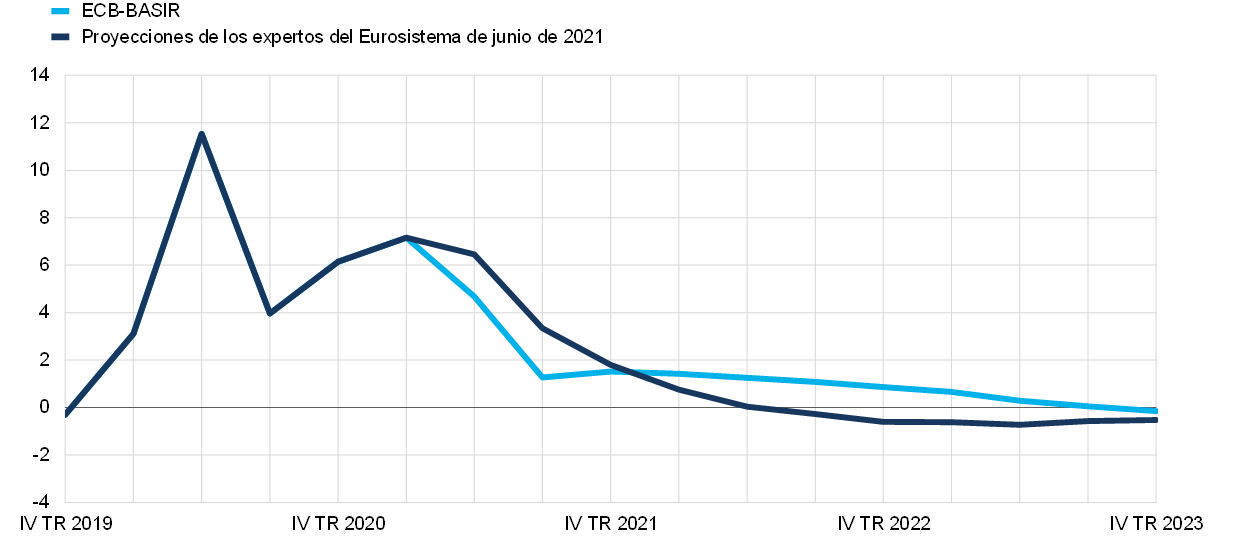

La tasa de ahorro de los hogares ha experimentado importantes fluctuaciones desde el inicio de la pandemia y continúa en niveles elevados, lo que ha dado lugar a una acumulación de exceso de ahorro. La pandemia de COVID-19 provocó un fuerte aumento de la tasa de ahorro de los hogares de la zona del euro por encima del nivel observado antes de la pandemia. Este aumento se debió en gran medida al ahorro forzoso, ya que los confinamientos limitaron el consumo, especialmente en servicios que requieren un contacto estrecho. Por el contrario, la renta disponible siguió mostrando una mayor resiliencia, tras estabilizarse gracias a las ayudas públicas. Esto se vio acentuado por un ahorro por motivo de precaución mayor de lo normal, derivado de la extrema incertidumbre especialmente en relación con el empleo y la renta futura de los hogares. Dado que la tasa de ahorro es un concepto asociado a flujos, mientras el flujo de ahorro continúe por encima de su senda anterior a la crisis —para la que se toma como referencia la senda de las proyecciones de los expertos de diciembre de 2019—, seguirá acumulándose un volumen de ahorro superior al normal antes de la crisis[7].

Las proyecciones de junio de 2021 asumen que la tasa de ahorro retornará aproximadamente a su nivel anterior a la pandemia hacia mediados de 2022, a medida que pierdan importancia los factores determinantes del ahorro forzoso o por motivo de precaución, y que se situará ligeramente por debajo de ese nivel más adelante. Esta senda refleja la normalización de los flujos de ahorro, tras la conclusión satisfactoria de la crisis sanitaria y la relajación de las medidas de contención, que se espera se haya completado a principios de 2022, lo que debería también generar confianza. En comparación con las regularidades históricas, que apuntarían a una reducción de la tasa de ahorro bastante prolongada en el tiempo hasta retornar a los niveles normales, el carácter marcadamente distintivo de la pandemia, así como la adopción de medidas de contención, deberían contribuir a una normalización relativamente rápida, en línea con lo previsto en las proyecciones de junio de 2021. Asimismo, las proyecciones solo asumen una leve absorción, a través del consumo, del exceso de ahorro acumulado anteriormente, como indica, en el siguiente gráfico, el nivel de la tasa de ahorro ligeramente por debajo de la senda prevista antes de la pandemia.

Desviación de la tasa de ahorro de los hogares respecto de la senda prevista antes de la pandemia de COVID-19

(desviaciones en puntos porcentuales respecto de la senda prevista en las proyecciones de los expertos del Eurosistema de diciembre de 2019)

Fuentes: Simulaciones ECB-BASIR, proyecciones de los expertos del Eurosistema y cálculos del BCE.

Nota: Ambas líneas muestran la desviación de la tasa de ahorro prevista respecto de las proyecciones de los expertos de diciembre de 2019, que se han tomado como senda de referencia anterior a la pandemia. Las proyecciones de diciembre de 2019 se han ampliado hasta 2023 utilizando las tasas de crecimiento medias de la renta nominal disponible y el consumo privado a partir de 2022. En el modelo ECB-BASIR, las proyecciones de junio de 2021 se utilizan hasta el primer trimestre de 2021.

El ajuste del volumen de exceso de ahorro acumulado será un equilibrio entre fuerzas opuestas. Por un lado, el aumento de la tasa de ahorro durante los confinamientos se debió en gran medida al ahorro involuntario, que se espera que disminuya y se utilice en parte para consumo una vez que se relajen las medidas de contención[8]. Esto se sustentaría en el hecho de que la mayor parte de ese ahorro adicional parece haberse acumulado principalmente en forma de depósitos bancarios, cuya liquidez es muy elevada y, por tanto, podrían dedicarse fácilmente al consumo. A medida que disminuya la incertidumbre, podría gastarse también una parte del ahorro por motivo de precaución. Por otro lado, parece poco probable que el volumen de exceso de ahorro se destine a consumo en una medida significativamente mayor, debido a su concentración en los hogares de rentas altas, cuya propensión marginal a gastar su riqueza o sus ingresos es menor que la de los hogares de rentas bajas[9],[10]. Además, podría resultar difícil revertir parte del aumento del ahorro por motivo de precaución, ya que los hogares podrían anticipar futuras subidas de impuestos en respuesta al considerable incremento de la deuda pública debido a la pandemia. Esos efectos pueden ser más predominantes en los países con menor espacio fiscal, mayor endeudamiento público y vulnerabilidades en el sector empresarial, que se asocian con perspectivas de renta y de empleo menos favorables. En lugar de gastar el exceso de ahorro, los hogares también podrían seguir acumulándolo en forma de depósitos, o bien invertirlo en otros activos, tanto financieros como no financieros (como bienes inmuebles), o utilizarlo para pagar deudas. Por último, dado que la crisis actual se explica en gran medida por la caída del consumo de servicios, el margen para la demanda embalsada podría ser menos pronunciado, aunque esto podría verse contrarrestado en cierta medida por una sustitución en favor del consumo de bienes duraderos.

En general, el equilibrio de factores sugiere un margen limitado para la utilización con fines de consumo del volumen de exceso de ahorro acumulado, una vez que se relajen las medidas de distanciamiento social. No obstante, la rapidez y la amplitud de la previsible normalización de la tasa de ahorro están sujetas a una incertidumbre considerable. Tal incertidumbre se debe a que no existen precedentes históricos con respecto al ingente volumen de ahorro acumulado y al posible cambio en los hábitos de gasto de los consumidores que esta crisis podría generar. El contraste mediante el modelo ECB-BASIR[11], que refleja las condiciones actuales, ya que capta explícitamente los mecanismos de retroalimentación entre la evolución de la pandemia y la evolución macroeconómica, sugiere una reducción más rápida de la tasa de ahorro a corto plazo. Sin embargo, el modelo no apunta a una gran reversión del exceso de ahorro, sino que sugiere que el nivel de la tasa de ahorro se mantendrá por encima de la senda anterior a la crisis en 2022 y 2023 y que solo convergerá con el escenario de referencia de las proyecciones a finales de 2023.

Se espera que la inversión en vivienda retorne a su nivel anterior a la pandemia ya en el segundo trimestre de 2021. La inversión en vivienda aumentó moderadamente en el primer trimestre de 2021, situándose justo por debajo de su nivel anterior a la pandemia. A largo plazo, una inflación esperada de los precios de la vivienda que superará la evolución de los costes e inducirá efectos positivos de Q de Tobin, la recuperación de la renta disponible y la confianza de los consumidores deberían respaldar la inversión residencial. Asimismo, se espera que parte del exceso de ahorro acumulado se utilice para la inversión en vivienda. Después de un inicio robusto, se prevé que la inversión residencial siga recuperándose con fuerza durante el resto de 2021 antes de retornar gradualmente a tasas de crecimiento más moderadas durante el resto del horizonte de proyección.

Se espera que la inversión empresarial mantenga su capacidad de resistencia y se recupere sustancialmente en 2021, alcanzando su nivel anterior a la crisis a finales de año. La inversión empresarial registró un repunte significativo en el segundo semestre de 2020, recuperándose parcialmente de la debilidad mostrada en el primer semestre del año. Esta evolución ha sido probablemente algo más moderada en el primer semestre de 2021, en un contexto de debilidad de la actividad general y de capacidad sin utilizar. Se espera un rebote más sólido en el segundo semestre de 2021, en línea con la recuperación de la demanda mundial e interna y con el mayor crecimiento de los beneficios, apoyado también por las favorables condiciones de financiación y por el efecto positivo del NGEU en la inversión empresarial. Sin embargo, el aumento del endeudamiento bruto de las sociedades no financieras durante la pandemia limitará el crecimiento de la inversión empresarial durante el horizonte de proyección, dado que las empresas, a pesar de sus elevadas tenencias de efectivo, necesitan restablecer la solidez de sus balances.

Recuadro 3

Entorno internacional

La actividad económica mundial continuó recuperándose a principios de año, a pesar de la intensificación de la pandemia. Si bien el crecimiento del PIB real mundial (excluida la zona del euro) en el cuarto trimestre de 2020 resultó ser ligeramente más vigoroso de lo previsto en las proyecciones de marzo de 2021, la economía mundial inició este año mostrando una mayor debilidad, dado que el nuevo repunte de los contagios llevó a los Gobiernos de las economías avanzadas a endurecer las medidas de contención a comienzos de 2021. La pandemia se ha intensificado en mucho mayor grado en las economías emergentes. En cambio, el rápido ritmo de vacunación en el Reino Unido y en Estados Unidos contribuyó a reducir las muertes por COVID-19 en esos países, allanando el camino para una mayor relajación de las medidas de contención. Los datos de las encuestas correspondientes a abril señalaron que la recuperación estaba cobrando un impulso significativo en las economías avanzadas, en un contexto en el que la actividad del sector servicios superaba la sólida expansión del sector manufacturero. Esto es indicativo de una recuperación más generalizada y, por tanto, más robusta.

Los amplios paquetes de estímulo fiscal aprobados por la Administración Biden, no incluidos en las proyecciones de marzo de 2021, impulsarán la recuperación ya en curso en Estados Unidos y tendrán algunos efectos positivos para la economía mundial. El plan de rescate estadounidense (American Rescue Plan, ARP), que asciende a un total de 1,9 billones de dólares (8,9 % del PIB), incluye la renovación de las prestaciones por desempleo, un pago extraordinario adicional a los hogares y un aumento del gasto local y estatal para financiar medidas de salud pública y la educación. Se prevé que las medidas de apoyo a la renta estimulen el consumo privado en los próximos trimestres. Paralelamente, la Administración Biden anunció otros dos planes, que también están incluidos en las proyecciones, aunque su impacto en la actividad económica es más limitado que el del ARP.

A pesar de la revisión al alza en Estados Unidos, las perspectivas de crecimiento de la economía mundial apenas han cambiado con respecto a las proyecciones de marzo de 2021, mientras que las proyecciones sobre el comercio mundial han mejorado ligeramente. Se prevé que el PIB mundial (excluida la zona del euro) aumente un 6,2 % este año, y se desacelere posteriormente hasta el 4,2 % y el 3,7 % en 2022 y 2023, respectivamente. Esto refleja una interacción de factores, como el empeoramiento de la pandemia en las economías avanzadas a principios de este año y en las economías emergentes más recientemente[12], así como el impacto macroeconómico de los amplios paquetes de estímulo fiscal en Estados Unidos y una mejora de las perspectivas en otras economías avanzadas debido al rápido avance de la vacunación. Si bien a finales de 2020 la actividad global superó su nivel anterior a la pandemia, se mantendrá por debajo de la senda prevista en las proyecciones de los expertos de diciembre de 2019.

La mejora de las perspectivas de los principales socios comerciales dio lugar a un aumento de la demanda externa de la zona del euro. Se proyecta que esta variable se incremente un 8,6 % este año y un 5,2 % y un 3,4 % en el período 2022-2023, lo que supone una mejora para los tres años con respecto a las proyecciones de marzo de 2021. Estas revisiones reflejan sobre todo una aceleración de la demanda procedente de Estados Unidos y del Reino Unido más fuerte de lo previsto anteriormente.

Se prevé que la recuperación mundial de la crisis provocada por la pandemia siga siendo desigual. En las economías avanzadas que no pertenecen a la zona del euro, se espera que la recuperación continúe de forma sostenida y la actividad debería retomar la senda prevista antes de la pandemia a lo largo del próximo año, gracias principalmente a Estados Unidos. En China, que fue el primer país afectado por la pandemia, pero el más rápido en recuperarse en un contexto de firme apoyo público, el PIB real ya retornó a su senda anterior a la crisis a finales del año pasado. En cambio, la recuperación en otros mercados emergentes será lenta. El reciente aumento de los contagios y los posibles retrasos en la distribución de las vacunas podrían acrecentar esta divergencia.

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

Se prevé una importante contribución positiva de la demanda exterior neta en 2021, gracias al fuerte crecimiento de las exportaciones, mientras que la aceleración de las importaciones dará lugar a una aportación prácticamente neutral en el período siguiente. En los meses transcurridos de 2021, la evolución de la pandemia ha pesado sobre las condiciones de la demanda interna, lastrando las importaciones, que se prevé que crezcan menos que las exportaciones este año. El comercio de la zona del euro se vio afectado en el primer trimestre de 2021 por la incertidumbre en torno a la persistencia de contratiempos transitorios relacionados con las nuevas condiciones comerciales pactadas con el Reino Unido, los cuellos de botella en el sector logístico mundial y las restricciones de oferta, especialmente en el sector de los semiconductores. Se espera que este año se reduzca la brecha positiva entre el comercio de manufacturas y de servicios, y los primeros indicadores apuntan a una reactivación gradual de los servicios de turismo y viajes en el segundo trimestre. Se prevé que las cuotas de exportación completen su recuperación al final de 2022 y que se estabilicen en torno a los valores anteriores a la pandemia a medio plazo, aunque se mantendrán algo contenidas en los países que dependen en mayor medida de las exportaciones de turismo y viajes. Por último, se espera que el crecimiento de las importaciones sea más vigoroso de lo que indicaría la demanda interna, debido al elevado contenido importador de las exportaciones y a la solidez de las importaciones de servicios relacionados con el turismo en algunos países septentrionales de la zona del euro.

Se espera que la tasa de desempleo apenas varíe durante 2021 y retorne a su nivel anterior a la crisis a finales de 2023. La contracción del crecimiento del empleo en el primer trimestre de 2021, asociada a la prolongación de las medidas de confinamiento y al consiguiente descenso de la actividad, dio lugar a un aumento del desempleo. Se asume que una gran proporción de los trabajadores acogidos a programas de mantenimiento del empleo volverán a la situación normal de empleo, beneficiándose de la fuerte recuperación posterior a la pandemia. Por tanto, se espera que la tasa de paro sea bastante estable en el resto de 2021 y descienda gradualmente durante los dos próximos años hasta situarse en el 7,3 % a finales de 2023.

Se prevé que el crecimiento de la productividad del trabajo por persona ocupada se recupere a partir del segundo trimestre de 2021. La productividad del trabajo por persona volvió a disminuir en el primer trimestre de 2021, debido al endurecimiento de las medidas de contención y al consiguiente recurso a los programas de mantenimiento del empleo. Se proyecta que el crecimiento de la productividad del trabajo por persona se recupere en el segundo trimestre de este año, alcance un máximo en el tercero y se modere gradualmente a partir de entonces.

En comparación con las proyecciones de marzo de 2021, el crecimiento del PIB real se ha revisado al alza para 2021 y 2022. El crecimiento en el segundo semestre de 2021 se ha revisado al alza, especialmente en el tercer trimestre, como consecuencia de la previsión de una relajación más rápida de las medidas de contención, vinculada a la aceleración del ritmo de vacunación, del apoyo fiscal adicional y de la reevaluación del impacto de la demanda interna embalsada que se libere tras la reapertura de los sectores económicos. Esto explica la mayor parte de las revisiones del crecimiento anual para 2021 y, en particular, para 2022, que en este último caso se deben íntegramente a efectos arrastre. El impacto de los supuestos es prácticamente neutral, ya que los efectos positivos sobre el crecimiento, sustentados en supuestos de una demanda externa más vigorosa, se compensan en gran medida por el impacto negativo de la subida de los precios del petróleo y la reversión de las medidas de apoyo fiscal adicionales de carácter temporal después de este año.

3 Perspectivas de las finanzas públicas

La política fiscal continúa mitigando el impacto macroeconómico de la pandemia de COVID-19 en 2021 y apoyando la recuperación. Se estima que las medidas extraordinarias de estímulo fiscal adoptadas en respuesta a la pandemia supusieron algo más del 4 % del PIB en 2020. Ante la continuación de las restricciones asociadas a los confinamientos en 2021, los Gobiernos han prolongado las medidas de emergencia, las han ampliado gradualmente o han adoptado nuevas medidas de apoyo. El estímulo discrecional relacionado con la crisis se estima en cerca del 4,5 % del PIB para 2021 (en torno a 1,25 puntos porcentuales más que en las proyecciones de marzo de 2021). La mayoría de las medidas adicionales son temporales y se espera que finalicen en 2022. Algunas se han prolongado, y junto con otras medidas de recuperación, incluida la financiación del gasto con los fondos del NGEU[13], deberían representar un estímulo anual de aproximadamente el 1,5 % del PIB en 2022 y el 1,25 % en 2023. La mayor parte del apoyo de emergencia en 2021 consiste en gasto adicional en forma de subvenciones y transferencias a empresas, también en el marco de los programas de mantenimiento del empleo. Las medidas clasificadas como «consumo público» reflejan sobre todo un mayor gasto en sanidad, incluidos salarios, relacionado con la campaña de vacunación. Por el lado de los ingresos, las medidas se refieren a bajadas de los impuestos directos e indirectos[14]. Las inversiones adicionales de las Administraciones Públicas, aunque fueron limitadas en 2020, representan una proporción mayor de los paquetes de estímulo a partir de 2021, principalmente debido a la previsión de financiación de medidas con los fondos del NGEU. Después de ajustar por el impacto de estas subvenciones en los ingresos, que asciende a alrededor del 0,6 % del PIB al año, se prevé que la orientación fiscal[15] sea expansiva en 2021, se endurezca en 2022 y se mantenga prácticamente neutral en 2023.

Se proyecta que el déficit presupuestario de la zona del euro se reduzca ligeramente en 2021 y de forma más significativa a partir de 2022, y que la deuda de la zona del euro alcance un máximo en 2021[16]. La leve disminución del déficit presupuestario en 2021 refleja la ligera mejora del componente cíclico y el descenso de los pagos de intereses, que compensan con creces las medidas de estímulo adicionales no financiadas con las subvenciones del NGEU en el lado de los ingresos. La considerable mejora del saldo presupuestario en 2022 se debe principalmente a la retirada de la mayoría de las medidas de estímulo de emergencia relacionadas con la crisis y a un componente cíclico mucho más favorable. En 2023, con una orientación prácticamente neutral de las políticas fiscales y mejores condiciones cíclicas, se proyecta que el saldo presupuestario agregado siga mejorando hasta el -2,6 % del PIB. Los pagos de intereses continuarán disminuyendo en el horizonte de las proyecciones y ascenderán al 1,1 % del PIB en 2023. La deuda de la zona del euro alcanzaría un máximo en 2021, situándose en el 99 % del PIB, y se reduciría ligeramente a partir de entonces. El descenso durante 2022 y 2023 se debe principalmente a diferenciales tipo de interés-crecimiento favorables, que compensan con creces los déficits primarios, que son persistentes, si bien cada vez menores. En comparación con las proyecciones de marzo de 2021, el déficit presupuestario y la deuda de la zona del euro se han revisado al alza, especialmente para 2021, debido a las medidas de estímulo adicionales. La mayor revisión de la deuda pública en 2021 obedece a efectos de base de 2020, relacionados con un ajuste entre déficit y deuda superior al previsto anteriormente. Esto refleja, entre otras cosas, la reclasificación de parte del apoyo al sector privado a cuentas públicas en algunos países.

4 Precios y costes

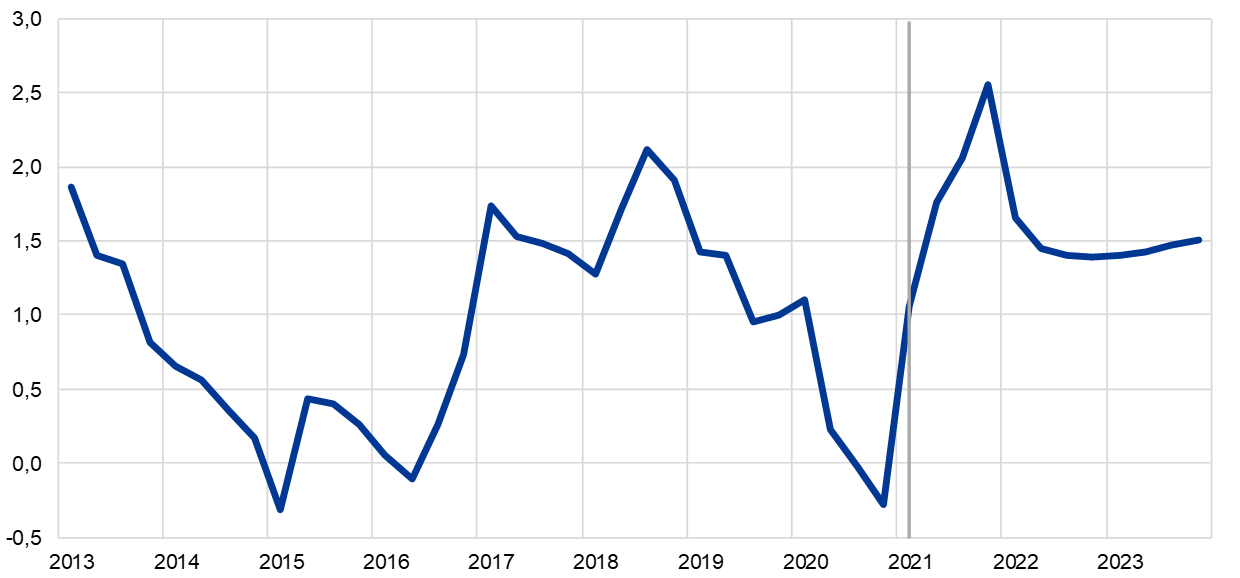

Se prevé que la inflación medida por el IAPC aumente significativamente durante 2021, caiga de forma brusca a principios de 2022 y se mantenga prácticamente estable durante el resto del horizonte de proyección (gráfico 3). La inflación general se situará, en promedio, en el 1,9 % en 2021, con un máximo del 2,6 % en el cuarto trimestre, y descenderá al 1,5 % y al 1,4 % en 2022 y 2023, respectivamente. La inflación general en forma de U invertida en 2021 refleja los efectos al alza en la inflación derivados de factores transitorios como la finalización de la rebaja del IVA en Alemania, el repunte de la tasa de variación de los precios de la energía en medio de fuertes efectos de base, y un aumento de los costes de los insumos asociado a disrupciones de oferta. Los cambios en las ponderaciones implican cierta volatilidad en el perfil de la inflación en 2021, pero, en el promedio del año, se espera que solo tengan un pequeño impacto a la baja en el IAPC. Aunque estos factores transitorios se atenúan a principios de 2022, la compensación de las distintas evoluciones de los principales componentes del IAPC durante el horizonte de proyección da lugar a que la inflación medida por el IAPC muestre un perfil prácticamente plano, con un ligero aumento durante 2023. Se espera que las previsiones de recuperación económica y de reducción del exceso de capacidad productiva tengan como resultado un incremento gradual de la inflación medida por el IAPC, excluidos la energía y los alimentos, desde el 1,1 % en 2021 hasta el 1,4 % en 2023. Las presiones al alza sobre los precios procedentes del ascenso de la demanda, aunque se mantienen contenidas en general, deberían compensar la disminución de las presiones inflacionistas derivadas de los efectos de oferta adversos asociados a la pandemia y a las medidas de contención durante el horizonte de proyección. El incremento de las presiones de costes de origen interno será el principal determinante de una evolución subyacente de los precios de consumo más vigorosa, mientras que la evolución de las presiones inflacionistas de origen externo se moderará durante el período considerado. También se espera que la inflación del componente de alimentos del IAPC repunte ligeramente durante el horizonte de proyección. El aumento moderado de las presiones al alza sobre la inflación general derivadas de estos dos componentes del IAPC se ve compensado en gran medida en 2022 y 2023 por los descensos previstos de la tasa de variación del componente energético del IAPC relacionados con la pendiente descendente de la curva de futuros sobre el precio del petróleo.

Se espera que los costes laborales unitarios contribuyan a incrementar las presiones de costes de origen interno durante el horizonte de proyección. Se proyecta que los costes laborales unitarios, tras el fuerte incremento que registraron en 2020 debido a la acusada caída de la productividad del trabajo, disminuirán a causa del repunte de esta variable en 2021, pero se recuperarán gradualmente y aumentarán en 2023. Aunque las notables variaciones de la productividad del trabajo dominan la evolución de los costes laborales unitarios en el período de crisis, el crecimiento de la remuneración por asalariado también ha sufrido fuertes fluctuaciones provocadas por el impacto de los programas de mantenimiento del empleo. Estos programas han protegido el empleo, si bien los asalariados han visto recortados sus salarios cuando se han acogido a ellos. Ello impulsó a la baja la tasa de crecimiento interanual de la remuneración por asalariado en 2020 y se espera que provoque un repunte posterior en 2021. A medida que los mercados de trabajo se recuperen gradualmente durante el horizonte de proyección y que el impacto de estos programas vaya desapareciendo, se prevé que la evolución de la remuneración por asalariado se normalice y que el crecimiento anual se sitúe en el 2,4 % en 2023.

Se espera que los márgenes empresariales amortigüen en gran medida las fluctuaciones de los costes laborales unitarios. Los márgenes empresariales se debilitaron en 2020 en consonancia con su carácter procíclico, pero siguieron mostrando una resistencia mucho mayor de lo que el descenso de la actividad implicaría normalmente, tras haber sido estabilizados por los programas de mantenimiento del empleo. En las fases iniciales de una recesión, las empresas de la zona del euro suelen tratar de retener a los trabajadores, aunque sea a costa de unos márgenes más reducidos. Esta presión a la baja sobre los márgenes se ha aliviado con programas públicos de apoyo a los salarios. En general, se prevé que los márgenes empresariales amortigüen la evolución de los costes laborales unitarios y tengan un impacto ligeramente positivo en las presiones inflacionistas en 2023.

Gráfico 3

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Notas: La línea vertical indica el inicio del horizonte de proyección. Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la elevada incertidumbre en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el apartado 5 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19, las medidas de contención asociadas y el alcance de las secuelas económicas.

Se espera que la dinámica de los precios de importación se vea fuertemente influida por las variaciones de los precios del petróleo y de las materias primas no energéticas y refleje presiones inflacionistas de origen externo moderadas hacia el final del horizonte de proyección. Tras una tasa de variación marcadamente negativa en 2020, los precios de importación mostrarían una tasa muy positiva en 2021 —debido sobre todo al aumento de los precios del petróleo y de las materias primas no energéticas, pero también al incremento de los costes de los insumos asociado a la escasez de oferta—, y dicha tasa se moderaría notablemente hasta 2023. Además de los descensos de los precios del petróleo y de las materias primas no energéticas, se espera que la dinámica general de los precios a nivel global se mantenga moderada durante el horizonte de proyección y contribuya a las perspectivas moderadas de las presiones inflacionistas de origen externo.

En comparación con las proyecciones de marzo de 2021, la inflación medida por el IAPC se ha revisado al alza en 0,4 y en 0,3 puntos porcentuales para 2021 y 2022, y se mantiene sin cambios para 2023. Los tres componentes principales del IAPC contribuyen a las revisiones al alza de la inflación general en los dos primeros años del horizonte de proyección. La inflación medida por el IAPC, excluidos la energía y los alimentos, se ha revisado al alza durante todo el horizonte, debido a una evolución de los indicadores del exceso de capacidad productiva más positiva de lo previsto en las proyecciones de marzo de 2021, así como a algunos efectos al alza derivados del aumento de las presiones y los supuestos inflacionistas a nivel global relacionados, sobre todo, con los precios del petróleo. Estos supuestos relativos a los precios del petróleo también explican la reciente mejora inesperada de la tasa de variación del componente energético del IAPC y su clara revisión al alza, especialmente en los dos primeros años del horizonte de proyección. Por otra parte, la leve mejora inesperada de los datos, probablemente relacionada con las condiciones meteorológicas temporales, y una evolución de los precios de las materias primas alimenticias más vigorosa de lo previsto explican que las perspectivas de inflación del componente de alimentos del IAPC sean ligeramente más elevadas en comparación con las proyecciones de marzo de 2021.

Recuadro 4

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son estrictamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del Eurosistema, ya que las fechas de cierre de los datos utilizados en cada una de ellas no coinciden. También se basan en diferentes supuestos sobre la evolución futura de la pandemia de COVID-19. Por otro lado, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo y de otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables en las distintas previsiones (véase el cuadro que figura a continuación).

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: Economic Outlook de la OCDE n.o 109, mayo de 2021; Barómetro de la zona del euro de MJEconomics, 20 de mayo de 2021, los datos correspondientes a 2023 proceden de la encuesta de abril de 2021; Consensus Economic Forecasts, 13 de mayo de 2021, los datos correspondientes a 2023 proceden de la encuesta de abril de 2021; Previsiones económicas europeas de la primavera de 2021 de la Comisión Europea; Encuesta del BCE a expertos en previsión económica, segundo trimestre de 2021, realizada entre el 31 de marzo y el 12 de abril; Perspectivas de la Economía Mundial del FMI, 6 de abril de 2021.

1) Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del Eurosistema están ajustadas por días laborables, mientras que las tasas de crecimiento anuales que aparecen en las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la elevada incertidumbre en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el apartado 5 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

Las proyecciones de junio de 2021 son más optimistas que otras previsiones de crecimiento e inflación para 2021 y 2022 y, en general, están en consonancia con ellas para 2023. Según las proyecciones de las otras instituciones y de los expertos en previsión económica del sector privado, la variación del PIB real en 2022 con respecto a 2019 oscila entre el 1,2 % en las previsiones del FMI y el 1,7 % en las de la Comisión Europea, mientras que las proyecciones de los expertos del Eurosistema de junio de 2021 la sitúan en el 2,1 %, notablemente por encima de ese intervalo. Por lo que se refiere a la inflación, las proyecciones de junio son más elevadas tanto para 2021 como para 2022, debido principalmente a la mayor inflación esperada en los componentes más volátiles, mientras que para 2023 se prevé que estén en consonancia con las proyecciones del FMI y ligeramente por debajo de otras previsiones.

5 Escenarios alternativos de las perspectivas económicas de la zona del euro

En vista de que sigue existiendo una incertidumbre significativa sobre la evolución futura de la pandemia de COVID-19 y el alcance de sus efectos económicos, dos escenarios, que representan alternativas a las proyecciones de referencia de los expertos del Eurosistema de junio de 2021, ilustran una serie de impactos plausibles de la pandemia de COVID-19 en la economía de la zona del euro.

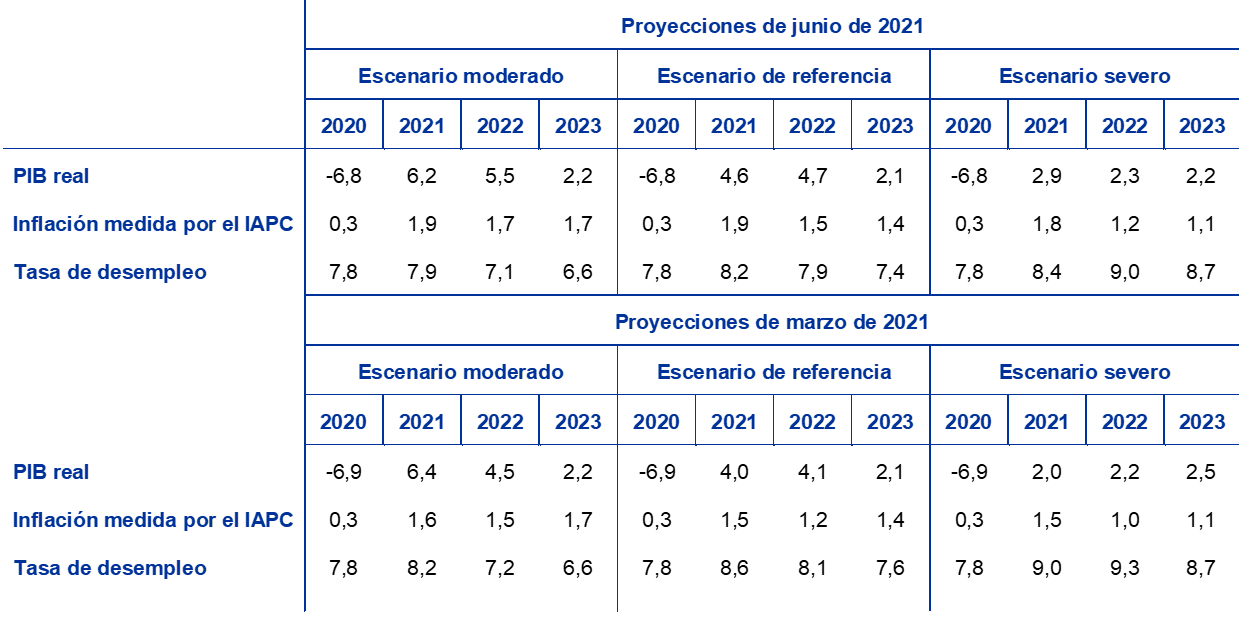

El escenario moderado prevé una resolución de la crisis sanitaria antes del final de 2021 y pérdidas económicas solo temporales, mientras que el escenario severo asume una crisis sanitaria prolongada y una pérdida permanente de producto potencial. En comparación con el escenario de referencia, el escenario moderado prevé una distribución más rápida, una mayor aceptación pública y una mayor eficacia de las vacunas, también frente a las nuevas variantes del virus. Esta evolución permitiría una relajación más rápida de las medidas de contención y su eliminación gradual a finales de 2021[17]. La adopción de medidas más eficaces por parte de las autoridades y los agentes económicos limitaría aún más los costes económicos de las medidas de contención, lo que provocaría efectos de confianza más positivos y una recuperación de los viajes y el turismo antes de lo previsto. En cambio, el escenario severo prevé una posible reintensificación de la pandemia en los próximos meses con la aparición de variantes del virus más contagiosas, que también implicaría una reducción de la eficacia de las vacunas y el mantenimiento de algunas medidas de contención hasta mediados de 2023, lo que frenaría la actividad[18]. En comparación con el escenario de referencia, el escenario severo presenta más secuelas económicas, amplificadas por el aumento de las insolvencias y el deterioro de la solvencia de los prestatarios, que afectan negativamente a las pérdidas esperadas y a los requerimientos de capital de las entidades de crédito y, por consiguiente, a la oferta de crédito al sector privado. Al mismo tiempo, también en el escenario severo, se asume que las políticas monetaria, fiscal y prudencial contienen efectos de amplificación financiera muy graves. Los escenarios sobre la economía mundial se basan en supuestos muy similares, y sitúan la demanda externa de la zona del euro a finales de 2023 en torno a un 12 % por encima de su nivel anterior a la crisis en el escenario moderado, y en torno a un 2 % por encima de dicho nivel en el escenario severo, en comparación con el 9 % previsto en el escenario de referencia.

Cuadro 2

Escenarios macroeconómicos alternativos de la zona del euro

(tasas de variación interanual, porcentaje de la población activa)

Notas: Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

El PIB real experimentaría un fuerte repunte en el escenario moderado, volviendo a su nivel anterior a la crisis ya en el tercer trimestre de 2021, mientras que en el escenario severo alcanzaría este nivel solo a finales de 2023 (gráfico 4). El escenario moderado sugiere un repunte notablemente más vigoroso en el segundo y tercer trimestre de 2021 (2,5 % y 4,1 %, respectivamente)[19] y un mayor fortalecimiento de la actividad económica durante el resto del año, favorecidos por el supuesto de una rápida distribución de las vacunas, lo que genera efectos de confianza adicionales. Como consecuencia, la actividad económica retornaría a su nivel anterior a la pandemia ya en el tercer trimestre de 2021 y, a mediados de 2022, se situaría por encima de la trayectoria prevista en las proyecciones anteriores a la crisis de diciembre de 2019. En el escenario severo, la actividad económica se expandiría más modestamente en el segundo y tercer trimestre (0,6 % y 1,3 %, respectivamente), antes de continuar su recuperación moderada a partir de entonces. El crecimiento económico sigue siendo débil hasta principios de 2022, a causa de la relajación solo gradual de las medidas de contención, y esta previsión se ve agravada por los limitados efectos de aprendizaje en adelante, la persistencia de la incertidumbre y los mecanismos de amplificación a través del sector financiero, y solo se ve mitigada en parte por las medidas de apoyo. En el escenario severo, se prevé un crecimiento ligeramente mayor que en el escenario de referencia a partir del segundo semestre de 2022, dado el mayor potencial de recuperación y la adaptación satisfactoria al nuevo entorno, que contribuye a recuperar íntegramente, al final del horizonte de proyección, las pérdidas de PIB real con respecto al nivel anterior a la crisis.

Gráfico 4

Escenarios alternativos del PIB real y la inflación medida por el IAPC en la zona del euro

(volúmenes encadenados, IV TR 2019=100 (gráfico de la izquierda); tasas de variación interanual (gráfico de la derecha))

Nota: Los datos del PIB real se muestran desestacionalizados y ajustados por días laborables. La línea vertical indica el inicio del horizonte de proyección. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

La inflación medida por el IAPC se recuperaría a corto plazo en ambos escenarios, con más variaciones a partir de entonces debido a diferencias en el equilibrio entre la oferta y la demanda. Esto se debe a que los principales factores que impulsan el repunte de la inflación a corto plazo en el escenario de referencia (a saber, los supuestos relativos a los precios del petróleo, los efectos de base en el componente energético, los cuellos de botella en la oferta y el impacto de la finalización de la reducción temporal del IVA en Alemania) se aplican por igual a los escenarios alternativos. A medio plazo, se prevé que la holgura de la economía sea mayor en el escenario severo que en el moderado. Como consecuencia, la inflación se situaría en 2023 en el 1,7 % en el escenario moderado, frente al 1,1 % en el severo.

Los mercados de trabajo se recuperarían rápidamente en el escenario moderado, ya que se prevé que las políticas logren evitar en gran medida efectos de histéresis, que son solo parcialmente contenidos en el escenario severo. En el escenario moderado, la tasa de desempleo alcanza un máximo en 2021 y vuelve a su nivel anterior a la crisis a mediados de 2022. En cambio, en el escenario severo, la tasa de desempleo no retorna al nivel anterior a la crisis durante el horizonte de proyección y continúa siendo considerablemente elevada, lo que refleja mayores necesidades de reasignación entre sectores. Esto pone de relieve los riesgos al alza para el desempleo relacionados con posibles quiebras y vulnerabilidades de las empresas, así como posibles efectos de histéresis.

Recuadro 5

Análisis de sensibilidad

Las proyecciones se basan en gran medida en supuestos técnicos relativos a la evolución de determinadas variables fundamentales. Dado que algunas de esas variables pueden tener un impacto considerable en las proyecciones para la zona del euro, un examen de sensibilidad a trayectorias alternativas de tales supuestos puede contribuir al análisis de los riesgos inherentes a las proyecciones.

Este análisis de sensibilidad trata de evaluar las implicaciones de las trayectorias alternativas de los precios del petróleo. Los supuestos técnicos relativos a la evolución de los precios del petróleo considerados en el escenario de referencia, y basados en los mercados de futuros del petróleo, prevén un perfil notablemente descendente de dichos precios, y una bajada del precio del barril de Brent de en torno al 5,9 % durante el horizonte de proyección. Se han analizado dos trayectorias alternativas de los precios del petróleo. La primera se basa en el percentil 25 de la distribución obtenida a partir de las densidades implícitas en las opciones sobre el precio del petróleo a 18 de mayo de 2021, que es la fecha límite de recepción de los datos para los supuestos técnicos. Esta trayectoria implica un descenso gradual del precio del petróleo hasta los 44,7 dólares por barril en 2023, que es un 27,8 % inferior al considerado en el escenario de referencia para ese año. Utilizando la media de los resultados de varios modelos macroeconómicos elaborados por los expertos, esta trayectoria tendría un ligero impacto al alza sobre el crecimiento del PIB real (en torno a 0,1 puntos porcentuales en 2022 y 2023), mientras que la inflación medida por el IAPC sería 0,2, 0,6 y 0,3 puntos porcentuales más baja en 2021, 2022 y 2023, respectivamente. La segunda trayectoria se basa en el percentil 75 de la misma distribución e implica una subida del precio del petróleo hasta los 80,4 dólares por barril en 2023, que es un 29,8 % superior a la considerada en el escenario de referencia para ese año. Esta trayectoria supondría que la inflación medida por el IAPC sería 0,1, 0,5 y 0,4 puntos porcentuales más elevada en 2021, 2022 y 2023, respectivamente, mientras que el crecimiento del PIB real sería ligeramente menor (0,1 puntos porcentuales en 2022 y en 2023).

© Banco Central Europeo, 2021

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISSN 2529-4695, QB-CF-21-001-ES-Q

- La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 18 de mayo de 2021 (recuadro 1). Las proyecciones macroeconómicas para la zona del euro se finalizaron el 26 de mayo de 2021. El presente ejercicio de proyección macroeconómica abarca el período 2021-2023. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado muy elevado de incertidumbre, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «Evaluación de las proyecciones macroeconómicas de los expertos del Eurosistema», publicado en el Boletín Mensual del BCE de mayo de 2013. En el enlace http://www.ecb.europa.eu/pub/projections/html/index.en.html pueden consultarse los datos utilizados para la elaboración de algunos cuadros y gráficos.

- Véanse las «Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro», diciembre de 2019 https://www.ecb.europa.eu/pub/projections/html/ecb.projections201912_eurosystemstaff~c7a91336cb.es.html, que abarcan el período 2019-2022.

- En la Estrategia de Vacunas de la UE se pide a los Estados miembros que aceleren la distribución de las vacunas y se añade que «en verano de 2021, los Estados miembros deberían haber vacunado al menos al 70 % de la población adulta», lo que representa en torno al 55 %-60 % de la población total. Esta estrategia es acorde, en líneas generales, con los pedidos de dosis confirmados actualmente.

- El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

- Esta cifra se ha revisado al alza respecto a la estimación de avance del -0,6 % publicada inicialmente por Eurostat e incluida en las proyecciones de los expertos del Eurosistema que se muestran en los gráficos 1 y 2.

- Véase la nota 2.

- El flujo de ahorro persistentemente elevado durante la pandemia de COVID-19 se ha traducido en la acumulación de un considerable volumen de exceso de ahorro, estimado en 540 mm de euros en el primer trimestre de 2021, es decir, el 7,4 % de la renta anual disponible en 2019. Dado que la crisis sanitaria aún no ha terminado, cabe esperar que en los próximos meses siga aumentando el exceso de ahorro.

- Véase el recuadro titulado «El Covid-19 y el aumento del ahorro de los hogares: ¿por precaución o por obligación?», M. Dossche y S. Zlatanos (2020), Boletín Económico, BCE, número 6, 2020.

- Véase «Special topic: Will consumers save the EU recovery? – Insights from the Commission’s Consumer Survey» en European Business Cycle Indicators, European Commission Technical Papers, n. 047, abril de 2021.

- Véase, entre otros, J. D. Fisher, D. S. Johnson, T M. Smeeding, y J. P. Thompson, «Estimating the marginal propensity to consume using the distributions of income, consumption, and wealth», Journal of Macroeconomics, vol. 65, 2020.

- Véase E. Angelini, M. Damjanović, M. Darracq Pariès, y S. Zimic, «ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic» ECB Working Paper Series, n. 2431, Fráncfort del Meno, junio de 2020.

- Las perspectivas de las economías emergentes de Asia para este año han empeorado de manera considerable con respecto a las proyecciones de marzo de 2021, principalmente debido a un debilitamiento de las perspectivas de la India, Indonesia, Filipinas y Malasia, mientras que las proyecciones del PIB real de China apenas variaron y las de Corea del Sur se revisaron al alza.

- Se supone que, durante el horizonte de proyección, el programa NGEU financiará medidas de estímulo adicionales equivalentes a algo más del 1,5 % del PIB (y gasto sustitutivo, es decir, financiación de planes existentes, que asciende al 0,3 % del PIB). Esto representa aproximadamente 0,2 puntos porcentuales del PIB más de lo considerado en las proyecciones de marzo de 2021, y se basa en la información actualizada procedente de los planes de recuperación y resiliencia disponibles presentados por los Gobiernos en primavera de este año.

- En lo que respecta a las medidas que tienen un impacto directo en la inflación, en Alemania, la rebaja general del IVA con carácter temporal a partir de mediados de 2020 finalizó en enero de 2021. Desde las proyecciones de marzo de 2021, no se han adoptado otras medidas fiscales significativas que tengan un impacto directo en la inflación.

- La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero y corregido por los mayores ingresos presupuestarios relacionados con las subvenciones del NGEU, que no tienen un impacto (contractivo) en la demanda.

- Esta evolución no incluye el déficit supranacional europeo ni la deuda relacionada con las transferencias del NGEU.

- En el escenario de referencia se prevé que a principios de 2022 se producirá una relajación total de las medidas de contención.

- Dadas las dificultades para prever cuándo se producirá una mayor intensificación de la pandemia, las proyecciones tienen en cuenta la posibilidad de un rebrote del virus distribuyendo el impacto económico durante el período hasta que se resuelva la crisis sanitaria.

- Esto se compara con un crecimiento del 1,4 % en el segundo trimestre de 2021 y del 2,8 % en el tercer trimestre en las proyecciones de referencia.

-

10 June 2021

-

24 June 2021