Συνοπτική παρουσίαση

Η συνεχιζόμενη πανδημία του κορωνοϊού (COVID-19) εξακολούθησε να επηρεάζει την οικονομική δραστηριότητα το α΄ τρίμηνο του 2021, καθώς παρατάθηκαν τα αυστηρά περιοριστικά μέτρα και εκδηλώθηκαν φαινόμενα συμφόρησης από την πλευρά της προσφοράς. Ωστόσο, η μείωση της παραγωγής έχει περιοριστεί χάρη στην εμπειρία που έχει αποκτηθεί – καθώς οι οικονομικοί παράγοντες προσαρμόζονται καλύτερα στην πανδημία – και στη στήριξη από μέτρα πολιτικής, καθώς και στη συνεχιζόμενη ανάκαμψη της εξωτερικής ζήτησης και στον ανθεκτικό μεταποιητικό τομέα.[1]

Η πρόσφατη πρόοδος όσον αφορά την αντιμετώπιση της πανδημίας αναμένεται να οδηγήσει σε σημαντική ανάκαμψη από το β΄ τρίμηνο του έτους και μετά. Ειδικότερα, η ταχύτερη εφαρμογή των εμβολιασμών και η παράλληλη υποχώρηση του ρυθμού εμφάνισης νέων κρουσμάτων αναμένεται να επιτρέψουν την ταχεία χαλάρωση των περιοριστικών μέτρων το β΄ εξάμηνο του 2021, τα οποία ήταν αυστηρότερα από ό,τι αναμενόταν το α΄ εξάμηνο του έτους. Ωστόσο, διατυπώνεται η υπόθεση ότι τα μέτρα αυτά θα χαλαρώσουν πλήρως μόνο στις αρχές του 2022, σύμφωνα με τις προηγούμενες προβολές. Με βάση αυτές τις υποθέσεις, η δραστηριότητα της ζώνης του ευρώ προβλέπεται να επανέλθει σε θετικό ρυθμό ανάπτυξης το β΄ τρίμηνο του 2021 και να ανακάμψει σημαντικά το β΄ εξάμηνο του έτους, λόγω της έντονης ανάκαμψης της ιδιωτικής κατανάλωσης και της άμβλυνσης των φαινομένων συμφόρησης από την πλευρά της προσφοράς. Αυτό αναμένεται να επιτρέψει στο πραγματικό ΑΕΠ να υπερβεί το προ της κρίσης επίπεδό του από το α΄ τρίμηνο του 2022 και μετά, ένα τρίμηνο νωρίτερα από ό,τι προβλεπόταν προηγουμένως.

Σε σύγκριση με τις προβολές του Μαρτίου 2021, οι προοπτικές για την ανάπτυξη είναι βελτιωμένες για το 2021 και το 2022. Αυτό αντικατοπτρίζει την υπόθεση ότι η πανδημία θα έχει μικρότερο οικονομικό αντίκτυπο, δεδομένης της προόδου στην εκστρατεία εμβολιασμών, των σημαντικών πρόσθετων μέτρων δημοσιονομικής πολιτικής – εν μέρει χρηματοδοτούμενων από το πρόγραμμα Next Generation EU – και της αναβάθμισης των προοπτικών για την εξωτερική ζήτηση που στηρίζονται από τις πρόσφατες δέσμες μέτρων δημοσιονομικής πολιτικής στις Ηνωμένες Πολιτείες. Τα μέτρα νομισματικής, δημοσιονομικής και μακροπροληπτικής πολιτικής αναμένεται να κατορθώσουν να αποτρέψουν τη σοβαρή μεγέθυνση των επιδράσεων μέσω των χρηματοπιστωτικών διαύλων και να περιορίσουν τα σημάδια που θα αφήσει η κρίση στην οικονομία. Ως αποτέλεσμα, μέχρι το τέλος του 2022 το πραγματικό ΑΕΠ αναμένεται να διαμορφωθεί σε επίπεδο μόλις κατά 1,3% χαμηλότερο από ό,τι εκτιμούσαν οι προβολές που είχαν δημοσιευθεί πριν από την έναρξη της πανδημίας.[2]

Ο πληθωρισμός αναμένεται να αυξηθεί δυναμικά σε 1,9% το 2021, λόγω πρόσκαιρων ανοδικών παραγόντων, και να επανέλθει σε ρυθμούς 1,5% και 1,4% το 2022 και το 2023, καθώς οι πιέσεις από την πλευρά της ζήτησης παραμένουν συγκρατημένες και οι τιμές του πετρελαίου αναμένεται, βάσει των υποθέσεων, να μειωθούν. Η άνοδος του μετρούμενου πληθωρισμού το 2021 αντανακλά την αντιστροφή της μείωσης του γερμανικού συντελεστή ΦΠΑ, την ανάκαμψη του ρυθμού πληθωρισμού των τιμών της ενέργειας εν μέσω ισχυρών επιδράσεων της βάσης σύγκρισης και την αύξηση του κόστους των εισροών εξαιτίας διαταράξεων στην πλευρά της προσφοράς. Καθώς οι εν λόγω πρόσκαιροι παράγοντες αναμένεται να εξασθενήσουν στις αρχές του 2022, ο πληθωρισμός (βάσει του ΕνΔΤΚ) δεν αναμένεται να παρουσιάσει σημαντικές μεταβολές το 2022 και το 2023. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να ενισχυθεί – και εντονότερα από ό,τι προβλεπόταν στις προβολές του Μαρτίου 2021 – καθώς θα προχωρεί η οικονομική ανάκαμψη και θα μειώνεται η υποαπασχόληση των πόρων. Ο πληθωρισμός των τιμών των ειδών διατροφής (βάσει του ΕνΔΤΚ) προβλέπεται επίσης να αυξηθεί. Αυτές οι ανοδικές επιδράσεις στον μετρούμενο πληθωρισμό αντισταθμίζονται σε γενικές γραμμές στη διάρκεια του χρονικού ορίζοντα προβολής από τις μειώσεις του προβλεπόμενου πληθωρισμού των τιμών της ενέργειας (βάσει του ΕνΔΤΚ), όπως καθορίζεται από την καθοδική κλίση της καμπύλης των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου. Σε σύγκριση με τις προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2021, ο μετρούμενος πληθωρισμός αναθεωρήθηκε προς τα άνω για το 2021 και το 2022 λόγω των πιο θετικών εξελίξεων όσον αφορά την υποαπασχόληση των πόρων και των ανοδικών επιδράσεων από τις τιμές των βασικών εμπορευμάτων.

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Οι τιμές για το πραγματικό ΑΕΠ αναφέρονται σε εποχικά και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών στοιχεία. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

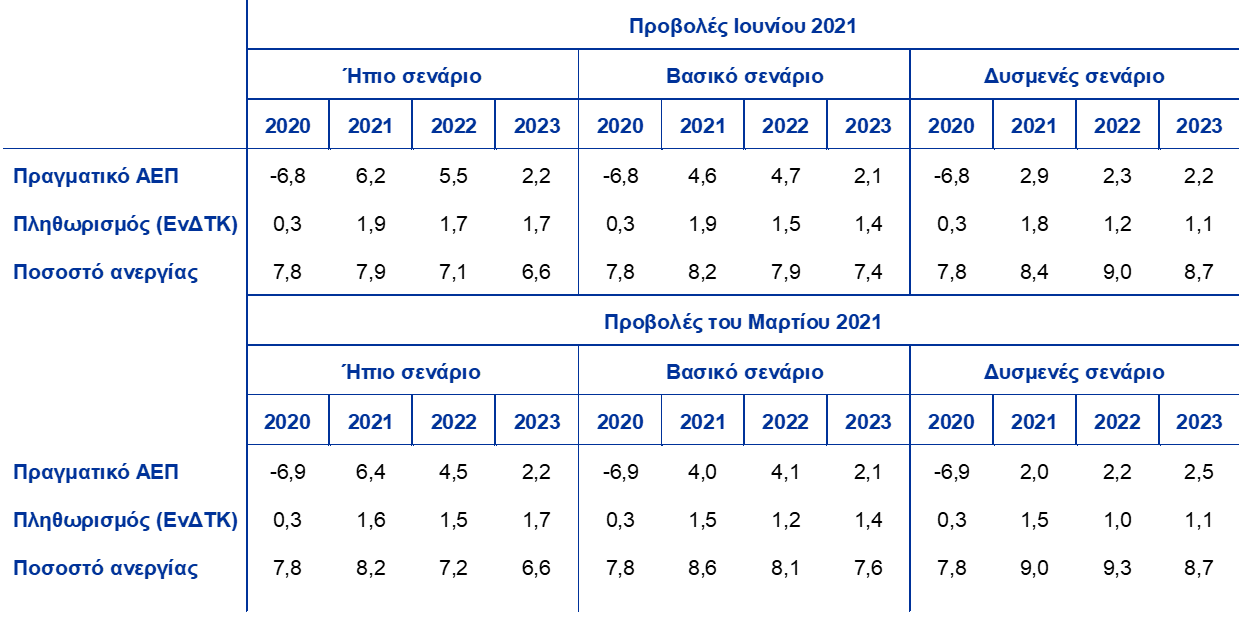

Λόγω της συνεχιζόμενης αβεβαιότητας σχετικά με την εξέλιξη της πανδημίας και το μέγεθος των πληγών που θα αφήσει στην οικονομία, εκπονήθηκαν και πάλι δύο εναλλακτικά σενάρια: ένα ήπιο σενάριο που υποθέτει ταχύτερη επίλυση της υγειονομικής κρίσης και ένα δυσμενές σενάριο που προβλέπει παρατεταμένη πανδημία. Αυτά τα εναλλακτικά σενάρια παρουσιάζονται στην ενότητα 5.

1 Βασικές υποθέσεις στις οποίες στηρίζονται οι προβολές

Το βασικό σενάριο των προβολών του Ιουνίου 2021 βασίζεται στην υπόθεση της ταχείας χαλάρωσης των περιοριστικών μέτρων και της επίλυσης της υγειονομικής κρίσης μέχρι τις αρχές του 2022. Το βασικό σενάριο υποθέτει ότι οι εκστρατείες εμβολιασμού θα προχωρήσουν σύμφωνα με τη στρατηγική της ΕΕ για την προμήθεια εμβολίων.[3] Ωστόσο, εκφράζεται η υπόθεση ότι κάποια περιοριστικά μέτρα θα παραμείνουν αναγκαία μέχρι τις αρχές του 2022 για διάφορους λόγους: οι περιορισμοί από την πλευρά της ζήτησης (όπως η προθυμία του πληθυσμού να εμβολιαστεί), η εμφάνιση νέων μεταλλάξεων του κορωνοϊού εκτός της ζώνης του ευρώ και οι εναπομένουσες αβεβαιότητες όσον αφορά την αποτελεσματικότητα των εμβολίων εναντίον τους. Σε σύγκριση με τις προβολές του Μαρτίου 2021, τα περιοριστικά μέτρα ήταν πολύ αυστηρότερα το α΄ εξάμηνο του 2021, αλλά εκτιμάται ότι θα προσεγγίσουν τα χαμηλότερα επίπεδα των προηγούμενων προβολών μέχρι το τέλος του έτους. Αυτό υποδηλώνει ταχύτερη χαλάρωση των μέτρων το β΄ εξάμηνο του 2021. Παρόμοιες υποθέσεις σχετικά με την εξέλιξη της πανδημίας διατυπώνονται, κατά μέσο όρο, για το διεθνές περιβάλλον (αν και με σαφείς διαφορές από χώρα σε χώρα). Τα σενάρια που χρησιμοποιούν εναλλακτικές υποθέσεις σχετικά με την εξέλιξη της πανδημίας και το πόσο μεγάλα θα είναι τα σημάδια που αυτή θα αφήσει στην οικονομία παρουσιάζονται στην ενότητα 5.

Σημαντικά μέτρα νομισματικής και δημοσιονομικής πολιτικής, συμπεριλαμβανομένου του προγράμματος Next Generation EU (NGEU), θα συμβάλουν στη στήριξη των εισοδημάτων και της συνολικής ζήτησης, θα αποτρέψουν μεγάλης κλίμακας απώλειες θέσεων εργασίας και πτωχεύσεις και θα περιορίσουν τις αρνητικές αλληλεπιδράσεις μεταξύ της πραγματικής οικονομίας και του χρηματοπιστωτικού τομέα. Επιπλέον των μέτρων νομισματικής πολιτικής που έλαβε η ΕΚΤ έως την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις παρούσες προβολές, το βασικό σενάριο ενσωματώνει και τα δημοσιονομικά μέτρα στήριξης για την αντιμετώπισης της κρίσης COVID-19 και την ανάκαμψη, συμπεριλαμβανομένων των μέτρων που χρηματοδοτούνται από το NGEU. Τα εν λόγω μέτρα ανέρχονται σε περίπου 4½% του ΑΕΠ το 2021, 1½% του ΑΕΠ το 2022 και 1¼% το 2023 (ενότητα 3). Οι κρατικές εγγυήσεις δανείων και οι κεφαλαιακές ενισχύσεις αναμένεται ότι θα συνεχίσουν να συμβάλλουν στη μείωση των περιορισμών ρευστότητας. Επιπλέον, οι εποπτικές και μακροπροληπτικές πολιτικές έχουν απελευθερώσει περισσότερα κεφάλαια των τραπεζών για την απορρόφηση ζημιών και τη στήριξη της ροής πιστώσεων προς την πραγματική οικονομία. Απελευθερώθηκαν κεφαλαιακά αποθέματα ασφαλείας, εκδόθηκαν κατευθύνσεις για τη μείωση των προκυκλικών προβλέψεων και ελήφθησαν μέτρα για τη διαφύλαξη της ικανότητας των τραπεζών να απορροφούν τις ζημίες τους. Εκφράζεται η υπόθεση ότι τα μέτρα νομισματικής, δημοσιονομικής πολιτικής και πολιτικής προληπτικής εποπτείας θα έχουν σε γενικές γραμμές επιτυχία ως προς την αποτροπή σοβαρών επιδράσεων ανατροφοδότησης μεταξύ πραγματικής οικονομίας και χρηματοπιστωτικού τομέα στη διάρκεια του χρονικού ορίζοντα προβολής.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

Σε σύγκριση με τις προβολές του Μαρτίου 2021, οι τρέχουσες τεχνικές υποθέσεις περιλαμβάνουν υψηλότερα μακροπρόθεσμα επιτόκια, σημαντικά υψηλότερες τιμές του πετρελαίου και ελαφρώς ανατιμημένη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 18 Μαΐου 2021. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε -0,5% για το 2021 και το 2022 και σε -0,3% για το 2023. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο ετήσιο επίπεδο 0,2% για το 2021, 0,5% για το 2022 και 0,7% για το 2023.[4] Σε σύγκριση με τις προβολές του Μαρτίου 2021, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια έχουν αυξηθεί οριακά για το 2023, ενώ οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ έχουν αυξηθεί κατά περίπου 20 έως 40 μονάδες βάσης για την περίοδο 2021-23.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, οι προβολές εξετάζουν τις μελλοντικές εξελίξεις που προκύπτουν από τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης με βάση τον μέσο όρο του διαστήματος δύο εβδομάδων που έληξε στις 18 Μαΐου 2021. Βάσει αυτών, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι εκτιμάται, βάσει των υποθέσεων, ότι θα αυξηθεί από 42,3 δολάρια ΗΠΑ το 2020 σε 65,8 δολάρια ΗΠΑ το 2021 και στη συνέχεια θα μειωθεί σε 61,9 δολάρια ΗΠΑ μέχρι το 2023. Αυτό συνεπάγεται ότι, σε σύγκριση με τις προβολές του Μαρτίου 2021, οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι υψηλότερες κατά περίπου 11% το 2021 και 15% το 2023. Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ αναμένεται, βάσει των υποθέσεων, να ανακάμψουν έντονα το 2021 (20 ποσοστιαίες μονάδες περισσότερο από ό,τι προέβλεπαν οι προηγούμενες προβολές), στη συνέχεια να σταθεροποιηθούν το 2022 και να μειωθούν το 2023.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δύο εβδομάδων που έληξε στις 18 Μαΐου 2021. Αυτό συνεπάγεται μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,21 για την περίοδο 2021-23, η οποία είναι αμετάβλητη σε σχέση με τις υποθέσεις των προβολών του Μαρτίου 2021. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ υποδηλώνει ανατίμηση κατά 0,7% μετά τις προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2021.

Τεχνικές υποθέσεις

2 Πραγματική οικονομία

Το πραγματικό ΑΕΠ μειώθηκε πάλι το α΄ τρίμηνο του 2021. Σύμφωνα με τη Eurostat, το πραγματικό ΑΕΠ μειώθηκε κατά 0,3% το α΄ τρίμηνο.[5] Αυτή η εξέλιξη ήταν παρόμοια με τη μείωση που αναμενόταν στο βασικό σενάριο του Μαρτίου 2021. Παρά το γεγονός ότι εμφανίστηκαν κάποια φαινόμενα συμφόρησης από την πλευρά της προσφοράς και τα περιοριστικά μέτρα ήταν αυστηρότερα από ό,τι είχε υποτεθεί, ο αντίκτυπος των μέτρων αυτών στην οικονομική δραστηριότητα αντισταθμίστηκε από την εμπειρία που αποκτήθηκε, καθώς οι οικονομικοί παράγοντες εξακολουθούν να προσαρμόζονται στα μέτρα. Συνολικά, το πραγματικό ΑΕΠ το α΄ τρίμηνο του 2021 ήταν 5,1% χαμηλότερο από το επίπεδο του δ΄ τριμήνου του 2019.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα βάσει των εργάσιμων ημερών)

Σημειώσεις: Τα στοιχεία είναι εποχικώς διορθωμένα και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Δεδομένης της πρωτοφανούς μεταβλητότητας του πραγματικού ΑΕΠ στη διάρκεια του 2020, στο διάγραμμα παρουσιάζεται μια διαφορετική κλίμακα από τις αρχές του 2020 και μετά. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής. Σε αυτό το διάγραμμα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της αυξημένης αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, για να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στην Ενότητα 5 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19, τα συνακόλουθα περιοριστικά μέτρα και τον βαθμό των πληγών στην οικονομία.

Το πραγματικό ΑΕΠ αναμένεται να ανακάμψει το β΄ τρίμηνο του 2021, γεγονός που συνάδει με τη σημαντική βελτίωση των δεικτών οικονομικού κλίματος (Διάγραμμα 1). Πολλές χώρες της ζώνης του ευρώ παρέτειναν και αυστηροποίησαν περαιτέρω τα μέτρα καραντίνας (lockdown) τον Απρίλιο, ωστόσο κάποια χαλάρωση σημειώθηκε ήδη τον Μάιο και είναι πιθανό να συνεχιστεί τον Ιούνιο. Όπως και τα προηγούμενα τρίμηνα, τα εν λόγω περιοριστικά μέτρα φαίνεται ότι οδηγούν σε μικρότερη διατάραξη των μεταποιητικών δραστηριοτήτων (π.χ. ο Δείκτης Υπευθύνων Προμηθειών (PMI) στον μεταποιητικό τομέα της ζώνης του ευρώ αυξήθηκε σε 63,1 τον Μάιο) και επιβαρύνουν περισσότερο τη δραστηριότητα στον τομέα των υπηρεσιών. Ο τομέας των υπηρεσιών πάντως παρουσίασε ενδείξεις ανάκαμψης (ο δείκτης επιχειρηματικής δραστηριότητας PMI στον τομέα των υπηρεσιών της ζώνης του ευρώ ήταν 55,2 τον Μάιο). Τα στοχευμένα δημοσιονομικά μέτρα θα στηρίξουν επίσης την ανάκαμψη της δραστηριότητας. Συνολικά, το πραγματικό ΑΕΠ αναμένεται να αυξηθεί κατά 1,4% το β΄ τρίμηνο (σε σύγκριση με αύξηση 1,3% στις προβολές του Μαρτίου 2021).

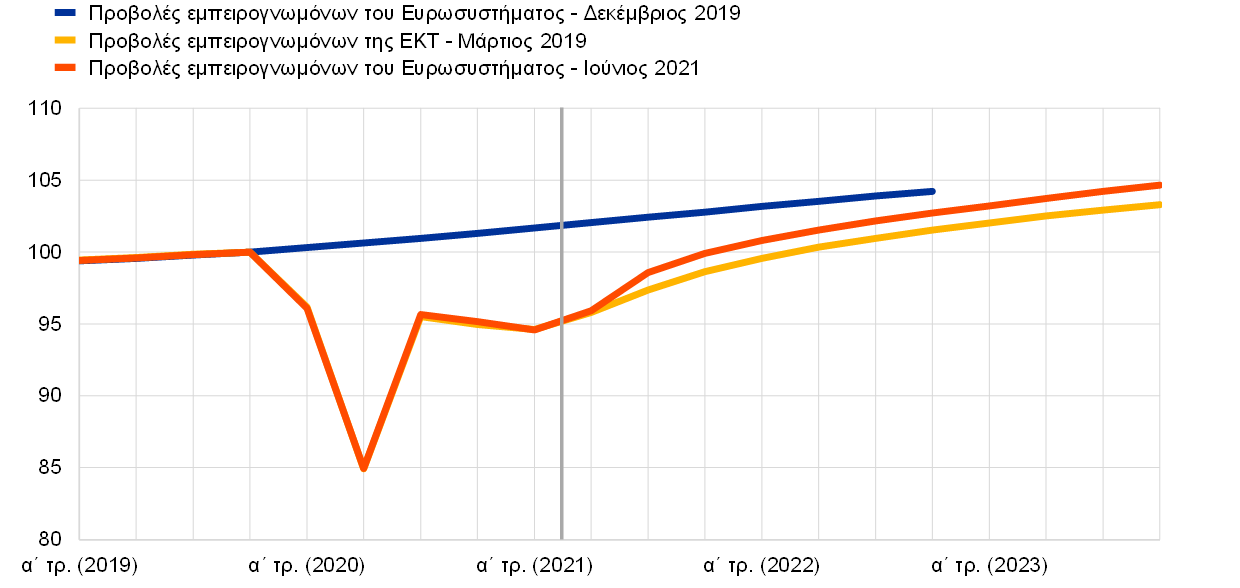

Η οικονομική δραστηριότητα αναμένεται, βάσει των προβολών, να ανακάμψει έντονα στη διάρκεια του β΄ εξαμήνου του 2021, καθώς τα περιοριστικά μέτρα αναμένεται να χαλαρώσουν. Η αναμενόμενη ανάκαμψη βασίζεται σε διάφορες υποθέσεις: ταχεία χαλάρωση των περιοριστικών μέτρων, περαιτέρω μείωση της αβεβαιότητας, ενίσχυση της εμπιστοσύνης λόγω των περαιτέρω αυξήσεων των ποσοστών εμβολιασμού, υποστηρικτική δημοσιονομική και νομισματική πολιτική και εκτόνωση ορισμένης συσσωρευμένης ζήτησης. Παρότι θα συμβάλει και η συνεχιζόμενη έντονη ανάκαμψη της εξωτερικής ζήτησης, την κύρια κινητήρια δύναμη της ανάκαμψης θα αποτελέσει η ισχυρή ανάκαμψη της εγχώριας ζήτησης, ιδίως το γ’ τρίμηνο, καθώς αναμένεται σταδιακή και ευρεία επανεκκίνηση των οικονομικών τομέων. Επιπλέον, αναμένεται να υποχωρήσουν άλλοι παράγοντες που περιόρισαν τη δραστηριότητα κατά το α΄ εξάμηνο του έτους, όπως η έλλειψη μικροτσίπ, η οποία εκτιμάται ότι επηρέασε την αυτοκινητοβιομηχανία και τον τομέα της τεχνολογίας. Επιπλέον, το NGEU αναμένεται να τονώσει τις επενδύσεις σε ορισμένες χώρες. Το πραγματικό ΑΕΠ αναμένεται να υπερβεί το προ της κρίσης επίπεδό του το α΄ τρίμηνο του 2022 (ένα τρίμηνο νωρίτερα από ό,τι αναμενόταν στις προβολές του Μαρτίου 2021). Το τελευταίο τρίμηνο του 2022 εκτιμάται ότι θα διαμορφωθεί σε επίπεδο κατά 1,3% χαμηλότερο από το επίπεδο των προβολών που δημοσιεύθηκαν πριν από την έναρξη της πανδημίας (Διάγραμμα 2).[6]

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(αλυσιδωτοί δείκτες όγκου, δ΄ τρ. 2019 = 100)

Σημειώσεις: Τα στοιχεία είναι εποχικώς διορθωμένα και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής Ιουνίου 2021.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Σε αυτόν τον πίνακα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της αυξημένης αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντ’ αυτού, για να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στην Ενότητα 5 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19, τα συνακόλουθα περιοριστικά μέτρα και το πόσο μεγάλες θα είναι οι πληγές στην οικονομία.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

2) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

3) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά βάσει του ορισμού του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών (ΕΣΚΤ).

4) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία προσαρμόζονται επίσης για τις αναμενόμενες επιχορηγήσεις μέσω του NGEU από την πλευρά των εσόδων.

Η ιδιωτική κατανάλωση αναμένεται να αποτελέσει τον βασικό προωθητικό παράγοντα της ανάκαμψης. Μετά την αυστηροποίηση και την παράταση των περιοριστικών μέτρων από το φθινόπωρο του 2020, η ιδιωτική κατανάλωση μειώθηκε και πάλι έντονα το α΄ τρίμηνο του 2021, συμβάλλοντας σημαντικά στην κάμψη της οικονομικής δραστηριότητας. Η ασθενέστερη βραχυπρόθεσμη δυναμική των δαπανών των νοικοκυριών, ιδίως στις υπηρεσίες που προϋποθέτουν αυξημένη διαπροσωπική επαφή, έχει ως αποτέλεσμα επίπεδο κατανάλωσης χαμηλότερο από το επίπεδο των προβολών του Μαρτίου 2021 για το α΄ εξάμηνο του 2021. Η κατανάλωση εξακολουθεί να είναι πιο ευμετάβλητη από ό,τι η εξέλιξη του πραγματικού διαθέσιμου εισοδήματος, η οποία σταθεροποιείται χάρη στην κρατική στήριξη, με αποτέλεσμα περαιτέρω έντονες μεταβολές του ποσοστού αποταμίευσης. Η ιδιωτική κατανάλωση αναμένεται να ανακάμψει εκ νέου το β΄ τρίμηνο και, στη συνέχεια, να επιταχυνθεί έντονα το β΄ εξάμηνο του 2021, καθώς τα περιοριστικά μέτρα θα χαλαρώνουν σταδιακά, για να φθάσει στο προ της κρίσης επίπεδό της το β΄ τρίμηνο του 2022. Η ανάκαμψη αυτή στηρίζεται επίσης από τη σταδιακή μείωση της αβεβαιότητας και την ανάκαμψη του διαθέσιμου εισοδήματος, παρά την εξάλειψη των καθαρών δημοσιονομικών μεταβιβάσεων, ιδίως το 2022. Αν και η ιδιωτική κατανάλωση αναμένεται να αποτελέσει τον κύριο μοχλό της ανάκαμψης, το βασικό σενάριο δεν προβλέπει σημαντική συμβολή από τη μη εκτονωθείσα συσσωρευμένη ζήτηση, καθώς το υψηλό απόθεμα συσσωρευμένης υπερβάλλουσας αποταμίευσης θα παραμείνει σε μεγάλο βαθμό αχρησιμοποίητο (βλ. Πλαίσιο 2 παρακάτω).

Πλαίσιο 2

Δυναμική του ποσοστού αποταμίευσης των νοικοκυριών και συνέπειες για τις οικονομικές προοπτικές της ζώνης του ευρώ

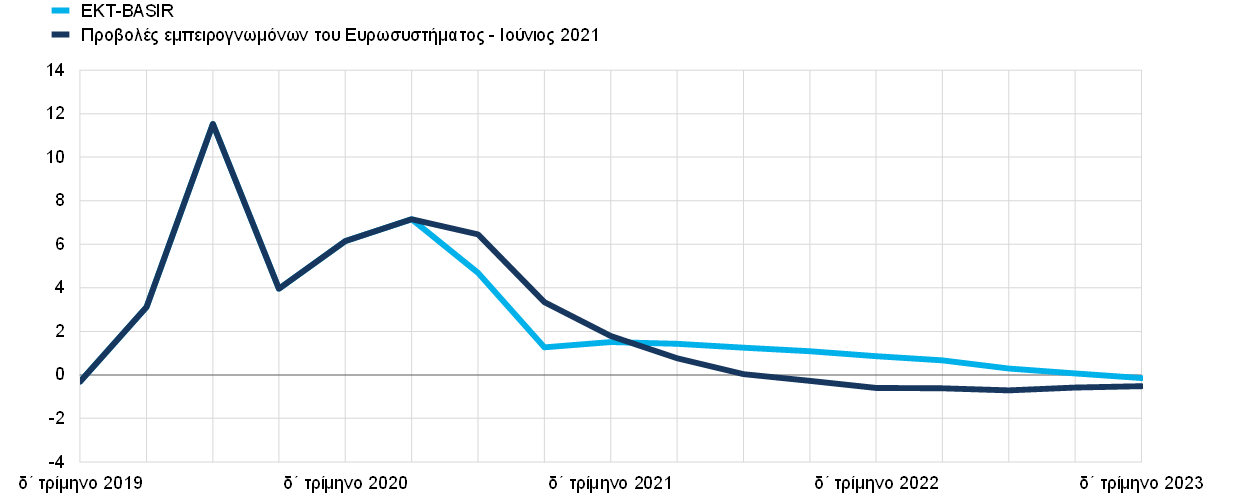

Το ποσοστό αποταμίευσης των νοικοκυριών παρουσιάζει έντονες διακυμάνσεις από την έναρξη της πανδημίας και εξακολουθεί να βρίσκεται σε υψηλό επίπεδο, με αποτέλεσμα τη συσσώρευση υπερβάλλουσας αποταμίευσης. Η πανδημία COVID-19 οδήγησε σε απότομη αύξηση του ποσοστού αποταμίευσης των νοικοκυριών της ζώνης του ευρώ σε επίπεδο υψηλότερο από εκείνο που επικρατούσε πριν από την πανδημία. Η αύξηση αντανακλούσε σε μεγάλο βαθμό την αναγκαστική αποταμίευση, καθώς τα μέτρα καραντίνας περιόρισαν την κατανάλωση, ιδίως στις υπηρεσίες με αυξημένο βαθμό διαπροσωπικής επαφής. Αντίθετα, το διαθέσιμο εισόδημα παρέμεινε πιο ανθεκτικό, αφού σταθεροποιήθηκε χάρη στην κρατική στήριξη. Η ανθεκτικότητα αυτή ενισχύθηκε περαιτέρω από την αυξημένη τάση αποταμίευσης για λόγους πρόνοιας από ό,τι σε ομαλές περιστάσεις, σε συνάρτηση με την ακραία αβεβαιότητα των νοικοκυριών, ιδίως όσον αφορά την απασχόληση και το μελλοντικό τους εισόδημα. Εφόσον το ποσοστό αποταμίευσης είναι μια μεταβλητή ροής, όσο η ροή των αποταμιεύσεων παραμένει υψηλότερη από την προ της κρίσης πορεία της – για την οποία έχει επιλεγεί ως σημείο αναφοράς η πορεία βάσει των προβολών εμπειρογνωμόνων του Δεκεμβρίου 2019 – εξακολουθεί να συσσωρεύεται απόθεμα αποταμιεύσεων που υπερβαίνει το κανονικό προ της κρίσης επίπεδο.[7]

Οι προβολές του Ιουνίου 2021 υποθέτουν ότι το ποσοστό αποταμίευσης θα επανέλθει σε επίπεδο γύρω από το προ της πανδημίας μέχρι τα μέσα του 2022, καθώς θα μειώνεται η σημασία των παραγόντων που ωθούν στην αποταμίευση είτε αναγκαστική είτε για λόγους πρόνοιας και στη συνέχεια θα είναι ελαφρώς χαμηλότερο από αυτό το επίπεδο. Η πορεία αυτή αντικατοπτρίζει την εξομάλυνση των ροών αποταμίευσης, μετά την επιτυχή επίλυση της υγειονομικής κρίσης και της χαλάρωσης των περιοριστικών μέτρων, που βάσει των υποθέσεων θα ολοκληρωθεί μέχρι τις αρχές του 2022, γεγονός που εκτιμάται ότι θα ενισχύσει την εμπιστοσύνη. Σε σύγκριση με τις ιστορικές κανονικότητες οι οποίες θα συνεπάγονταν μάλλον αργή επάνοδο του ποσοστού αποταμίευσης σε (χαμηλότερα) φυσιολογικά επίπεδα, λόγω της ιδιοτυπίας της πανδημίας, συμπεριλαμβανομένης της επιβολής περιοριστικών μέτρων, θεωρείται πιθανή μια σχετικά ταχεία εξομάλυνση, όπως προβλέπεται στις προβολές του Ιουνίου 2021. Επιπλέον, οι προβολές υποθέτουν ότι μικρό μέρος του συσσωρευμένου αποθέματος υπερβάλλουσας αποταμίευσης θα απορροφηθεί μέσω της κατανάλωσης, όπως φαίνεται στο παρακάτω διάγραμμα, που δείχνει ότι το ποσοστό αποταμίευσης δεν υπολείπεται πολύ σε σχέση με την προ της πανδημίας πορεία του.

Απόκλιση του ποσοστού αποταμίευσης των νοικοκυριών από την προ της πανδημίας αναμενόμενη πορεία του

(αποκλίσεις σε ποσοστιαίες μονάδες από την πορεία που προβλεπόταν στις προβολές εμπειρογνωμόνων του Ευρωσυστήματος του Δεκεμβρίου 2019)

Πηγές: Προσομοιώσεις ΕΚΤ-BASIR, προβολές εμπειρογνωμόνων του Ευρωσυστήματος και υπολογισμοί της ΕΚΤ.

Σημείωση: Και οι δύο καμπύλες δείχνουν την προβλεπόμενη απόκλιση του ποσοστού αποταμίευσης σε σχέση με τις προβολές εμπειρογνωμόνων του Δεκεμβρίου 2019, οι οποίες επιλέχθηκαν ως πορεία αναφοράς προ της πανδημίας. Οι προβολές του Δεκεμβρίου 2019 εκτείνονται ως το 2023 με βάσει τους εκτιμώμενους για το 2022 μέσους ρυθμούς αύξησης για το ονομαστικό διαθέσιμο εισόδημα και την ιδιωτική κατανάλωση. Για το υπόδειγμα ΕΚΤ-BASIR εφαρμόζονται οι προβολές του Ιουνίου 2021 μέχρι και το α΄ τρίμηνο του 2021.

Η προσαρμογή του αποθέματος της συσσωρευμένης υπερβάλλουσας αποταμίευσης θα προκύψει ως συνισταμένη αντίρροπων δυνάμεων. Αφενός, η αύξηση του ποσοστού αποταμίευσης κατά τη διάρκεια των μέτρων καραντίνας αντανακλά σε μεγάλο βαθμό ακούσια αποταμίευση, η οποία αναμένεται να μειωθεί και να χρησιμοποιηθεί εν μέρει για κατανάλωση μόλις χαλαρώσουν τα περιοριστικά μέτρα.[8] Αυτό θα μπορούσε να υποβοηθηθεί από το γεγονός ότι το μεγαλύτερο μέρος της πρόσθετης αποταμίευσης φαίνεται ότι τηρείται κυρίως με τη μορφή τραπεζικών καταθέσεων, οι οποίες έχουν υψηλό βαθμό ρευστότητας, και άρα θα μπορούσαν να αξιοποιηθούν εύκολα για κατανάλωση. Καθώς μειώνεται η αβεβαιότητα, μπορεί επίσης να δαπανηθούν ορισμένες αποταμιεύσεις για λόγους πρόνοιας. Αφετέρου, δεν φαίνεται πιθανή μια σημαντικότερη εξάλειψη του αποθέματος υπερβάλλουσας αποταμίευσης για καταναλωτικούς σκοπούς λόγω της συγκέντρωσης των αποταμιεύσεων σε νοικοκυριά υψηλού εισοδήματος, τα οποία έχουν χαμηλότερη οριακή ροπή προς ανάλωση εισοδήματος ή πλούτου σε σύγκριση με τα νοικοκυριά χαμηλού εισοδήματος.[9],,[10] Επιπλέον, μέρος της αυξημένης αποταμίευσης που οφείλεται σε λόγους πρόνοιας ίσως είναι δύσκολο να αντιστραφεί, καθώς τα νοικοκυριά ενδέχεται να προβλέπουν την επιβολή υψηλότερης φορολογίας στο μέλλον με σκοπό την αντιμετώπιση του σημαντικά αυξημένου δημόσιου χρέους λόγω της πανδημίας. Οι επιδράσεις αυτές μπορεί να είναι πιο διαδεδομένες σε χώρες με μικρότερο δημοσιονομικό χώρο, υψηλότερο δημόσιο χρέος και ευπάθειες στον τομέα των επιχειρήσεων, χαρακτηριστικά που συνδέονται με λιγότερο ευνοϊκές προοπτικές για το εισόδημα και την απασχόληση. Επίσης, είναι δυνατόν τα νοικοκυριά, αντί να δαπανήσουν τα αποθέματα υπερβάλλουσας αποταμίευσης, να συνεχίσουν να τα διατηρούν υπό μορφή καταθέσεων ή, εναλλακτικά, να τα επενδύουν σε άλλα περιουσιακά στοιχεία, χρηματοοικονομικά και μη (όπως ακίνητα) ή να τα χρησιμοποιήσουν για αποπληρωμή χρέους. Τέλος, καθώς η τρέχουσα κρίση χαρακτηρίζεται κυρίως από μείωση της κατανάλωσης υπηρεσιών, οι δυνατότητες για συσσωρευμένη ζήτηση ενδέχεται να είναι λιγότερο σημαντικό, αν και αυτό θα μπορούσε να αντισταθμιστεί σε κάποιο βαθμό με υποκατάσταση προς όφελος της κατανάλωσης διαρκών αγαθών.

Συνολικά, ο συνδυασμός αυτών των αντίρροπων παραγόντων υποδηλώνει περιορισμένο περιθώριο για μείωση του αποθέματος συσσωρευμένης υπερβάλλουσας αποταμίευσης για καταναλωτικούς σκοπούς όταν χαλαρώσουν τα μέτρα κοινωνικής αποστασιοποίησης. Ωστόσο, η ταχύτητα και η έκταση της εκτιμώμενης εξομάλυνσης του ποσοστού αποταμίευσης υπόκειται σε σημαντική αβεβαιότητα. Η αβεβαιότητα αυτή πηγάζει από το γεγονός ότι δεν υπάρχει ιστορικό προηγούμενο για τον τεράστιο όγκο των αποταμιεύσεων που έχουν συσσωρευτεί ούτε για τις δυνητικές αλλαγές στα καταναλωτικά πρότυπα λόγω αυτής της κρίσης. Η επαλήθευση με τη χρήση του υποδείγματος ΕΚΤ-BASIR,[11] το οποίο έχει τη δυνατότητα να αποτυπώσει τις τρέχουσες συνθήκες, καθώς ενσωματώνει ρητά τους μηχανισμούς ανατροφοδότησης μεταξύ της πανδημίας και των μακροοικονομικών εξελίξεων, υποδηλώνει ταχύτερη μείωση του ποσοστού αποταμίευσης βραχυπρόθεσμα. Ωστόσο, το υπόδειγμα δεν δείχνει μεγάλη μείωση της υπερβάλλουσας αποταμίευσης, αλλά υποδηλώνει ότι το επίπεδο του ποσοστού αποταμίευσης θα παραμείνει πάνω από την προ της κρίσης πορεία του το 2022 και το 2023 και θα συγκλίνει προς την πρόβλεψη του βασικού σεναρίου των προβολών μόνο στο τέλος του 2023.

Οι επενδύσεις σε κατοικίες αναμένεται να επανέλθουν στο προ της πανδημίας επίπεδό τους ήδη το β΄ τρίμηνο του 2021. Οι επενδύσεις σε κατοικίες αυξήθηκαν μετρίως το α΄ τρίμηνο του 2021 και διαμορφώθηκαν ελάχιστα κάτω από το προ της πανδημίας επίπεδό τους. Σε ό,τι αφορά τις μελλοντικές εξελίξεις, η αναμενόμενη άνοδος των τιμών των κατοικιών με υψηλότερο ρυθμό από ό,τι το κόστος στέγασης, οπότε προκύπτουν θετικές επιδράσεις του δείκτη Q του Tobin, και η ανάκαμψη του διαθέσιμου εισοδήματος και της εμπιστοσύνης των καταναλωτών εκτιμάται ότι θα στηρίξουν τις επενδύσεις σε κατοικίες. Επιπροσθέτως, ένα μέρος από τη συσσωρευμένη υπερβάλλουσα αποταμίευση αναμένεται να χρησιμοποιηθεί για επενδύσεις σε κατοικίες. Έπειτα από ένα δυναμικό ξεκίνημα, οι επενδύσεις σε κατοικίες αναμένεται να συνεχίσουν να ανακάμπτουν έντονα σε όλη τη διάρκεια του 2021 και να επανέλθουν σταδιακά σε πιο συγκρατημένους ρυθμούς αύξησης κατά το υπόλοιπο του χρονικού ορίζοντα προβολής.

Οι επιχειρηματικές επενδύσεις αναμένεται να παραμείνουν ανθεκτικές και να ανακάμψουν σημαντικά το 2021, φθάνοντας στο προ της κρίσης επίπεδό τους μέχρι το τέλος του έτους. Οι επιχειρηματικές επενδύσεις επιταχύνθηκαν σημαντικά το β΄ εξάμηνο του 2020, ανακάμπτοντας εν μέρει από τον υποτονικό ρυθμό τους το α΄ εξάμηνο του έτους. Η δυναμική τους ήταν πιθανώς κάπως συγκρατημένη το α΄ εξάμηνο του 2021, στο πλαίσιο της υποτονικής συνολικής οικονομικής δραστηριότητας και του πλεονάζοντος παραγωγικού δυναμικού. Πιο εύρωστη ανάκαμψη αναμένεται να παρατηρηθεί σταδιακά το β΄ εξάμηνο του 2021 καθώς η παγκόσμια και η εγχώρια ζήτηση θα ανακάμπτουν και θα βελτιώνεται ο ρυθμός αύξησης των κερδών, υποστηριζόμενη επίσης από ευνοϊκές συνθήκες χρηματοδότησης και τον θετικό αντίκτυπο του NGEU στις επιχειρηματικές επενδύσεις. Ωστόσο, η άνοδος της ακαθάριστης δανειακής επιβάρυνσης των μη χρηματοπιστωτικών επιχειρήσεων κατά την πανδημία αναμένεται να περιορίσει την αύξηση των επιχειρηματικών επενδύσεων στη διάρκεια του χρονικού ορίζοντα προβολής, παρά τα υψηλά ταμειακά τους διαθέσιμα, καθώς οι επιχειρήσεις χρειάζεται να εξυγιάνουν τους ισολογισμούς τους.

Πλαίσιο 3

Το διεθνές περιβάλλον

Η παγκόσμια οικονομική δραστηριότητα συνέχισε να ανακάμπτει μετά την αλλαγή του έτους, παρά την έξαρση της πανδημίας. Ενώ ο ρυθμός αύξησης του παγκόσμιου πραγματικού ΑΕΠ (χωρίς τη ζώνη του ευρώ) το δ΄ τρίμηνο του 2020 αποδείχθηκε ελαφρώς υψηλότερος από ό,τι αναμενόταν στις προβολές του Μαρτίου 2021, η παγκόσμια οικονομία ήταν ασθενέστερη στην αρχή του έτους, καθώς η νέα έξαρση κρουσμάτων υποχρέωσε τις κυβερνήσεις στις προηγμένες οικονομίες να λάβουν αυστηρότερα περιοριστικά μέτρα στις αρχές του 2021. Η πανδημία επιδεινώθηκε πολύ περισσότερο στις αναδυόμενες οικονομίες. Αντιθέτως, ο ταχύς ρυθμός εμβολιασμών στο Ηνωμένο Βασίλειο και τις Ηνωμένες Πολιτείες βοήθησε να περιοριστεί ο αριθμός των θανάτων από κορωνοϊό, ανοίγοντας το δρόμο για μεγαλύτερη χαλάρωση των περιοριστικών μέτρων. Σύμφωνα με τα στοιχεία ερευνών για τον Απρίλιο, η ανάκαμψη επιταχυνόταν σημαντικά στις προηγμένες οικονομίες, με το προϊόν του τομέα των υπηρεσιών να αυξάνεται ταχύτερα σε σχέση με τον μεταποιητικό τομέα, ο οποίος κατέγραφε ήδη σταθερή επέκταση. Αυτό είναι ένδειξη ότι η ανάκαμψη απέκτησε ευρύτερη βάση και, ως εκ τούτου, έγινε ισχυρότερη.

Η σημαντική δέσμη δημοσιονομικών μέτρων στήριξης που ενέκρινε η κυβέρνηση Μπάιντεν, η οποία δεν περιλαμβανόταν στις προβολές του Μαρτίου 2021, θα τονώσει την ανάκαμψη που βρίσκεται ήδη σε εξέλιξη στις Ηνωμένες Πολιτείες, με ορισμένες θετικές δευτερογενείς επιδράσεις στην παγκόσμια οικονομία. Το Αμερικανικό Σχέδιο Διάσωσης (ARP), συνολικού ύψους 1,9 τρισεκ. δολαρίων ΗΠΑ (8,9% του ΑΕΠ), περιλαμβάνει ανανέωση των επιδομάτων ανεργίας, πρόσθετες εφάπαξ πληρωμές στα νοικοκυριά και αύξηση των δαπανών σε τοπικό και πολιτειακό επίπεδο για τη στήριξη της χρηματοδότηση της δημόσιας υγείας και της εκπαίδευσης. Τα μέτρα στήριξης του εισοδήματος αναμένεται, βάσει των προβολών, να τονώσουν την ιδιωτική κατανάλωση τα προσεχή τρίμηνα. Παράλληλα, η κυβέρνηση Μπάιντεν ανακοίνωσε δύο ακόμη σχέδια, τα οποία περιλαμβάνονται επίσης στις προβολές, αν και ο αντίκτυπός τους στην οικονομική δραστηριότητα είναι πιο περιορισμένος από εκείνον του ARP.

Παρά την προς τα άνω αναθεώρηση στις Ηνωμένες Πολιτείες, οι προοπτικές για την ανάπτυξης της παγκόσμιας οικονομίας παρουσιάζουν ελάχιστες μεταβολές σε σύγκριση με τις προβολές του Μαρτίου 2021, ενώ οι προβολές για το παγκόσμιο εμπόριο έχουν βελτιωθεί κατά τι. Το παγκόσμιο ΑΕΠ (χωρίς τη ζώνη του ευρώ) αναμένεται, βάσει των προβολών, να αυξηθεί φέτος με ρυθμό 6,2%, ο οποίος στη συνέχεια θα επιβραδυνθεί σε 4,2% και 3,7% το 2022 και το 2023 αντιστοίχως. Αυτό αντανακλά έναν συνδυασμό παραγόντων, όπως η επιδείνωση της πανδημίας στις προηγμένες οικονομίες στις αρχές του τρέχοντος έτους και στις αναδυόμενες οικονομίες πιο πρόσφατα,[12] καθώς και ο μακροοικονομικός αντίκτυπος των σημαντικών δημοσιονομικών μέτρων στήριξης στις Ηνωμένες Πολιτείες και η βελτίωση των προοπτικών σε άλλες προηγμένες οικονομίες λόγω της ταχείας εφαρμογής εμβολίων. Η παγκόσμια οικονομική δραστηριότητα, ενώ στα τέλη του 2020 υπερέβη το προ της πανδημίας επίπεδό της, αναμένεται, βάσει των προβολών, να παραμείνει κάτω από το επίπεδο των προβολών εμπειρογνωμόνων του Δεκεμβρίου 2019 στη διάρκεια του χρονικού ορίζοντα προβολής.

Οι βελτιωμένες προοπτικές για τους κυριότερους εμπορικούς εταίρους της ζώνης του ευρώ οδήγησαν σε ισχυρότερη εξωτερική ζήτηση αγαθών και υπηρεσιών. Αυτή αναμένεται, βάσει των προβολών, να αυξηθεί κατά 8,6% φέτος και κατά 5,2% και 3,4% κατά την περίοδο 2022-23 – αναθεώρηση προς τα άνω και για τα τρία έτη σε σύγκριση με τις προβολές του Μαρτίου 2021. Οι αναθεωρήσεις αυτές αντικατοπτρίζουν κυρίως την ισχυρότερη από ό,τι προβλεπόταν προηγουμένως ζήτηση από τις Ηνωμένες Πολιτείες και το Ηνωμένο Βασίλειο.

Η αναμενόμενη, βάσει των προβολών, παγκόσμια ανάκαμψη από την κρίση της πανδημίας παραμένει ανομοιόμορφη. Στις προηγμένες οικονομίες εκτός της ζώνης του ευρώ, η ανάκαμψη αναμένεται να προχωρήσει αμείωτα και η δραστηριότητα να ανακτήσει την πορεία που είχε προβλεφθεί πριν από την πανδημία στη διάρκεια του επόμενου έτους, κυρίως λόγω των επιδόσεων της οικονομίας των ΗΠΑ. Στην Κίνα, η οποία επλήγη πρώτη από την πανδημία, αλλά ανέκαμψε ταχύτερα λόγω της ισχυρής στήριξης από την πολιτική, το πραγματικό ΑΕΠ επανήλθε στην προ της κρίσης πορεία του ήδη στα τέλη του περασμένου έτους. Αντιθέτως, η ανάκαμψη σε άλλες αναδυόμενες οικονομίες αναμένεται, σύμφωνα με τις προβολές, να είναι υποτονική. Η πρόσφατη αύξηση των κρουσμάτων καθώς και τυχόν καθυστερήσεις στην εφαρμογή των εμβολιασμών θα μπορούσαν να αυξήσουν περαιτέρω αυτή την απόκλιση.

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Το 2021 αναμένεται μεγάλη θετική συμβολή του εμπορικού ισοζυγίου, χάρη στην έντονη αύξηση των εξαγωγών, ενώ η επιτάχυνση των εισαγωγών θα συνεπάγεται ουδέτερη σε γενικές γραμμές συμβολή του στη συνέχεια. Μέχρι στιγμής, το 2021, η δυναμική της πανδημίας έχει επηρεάσει αρνητικά τις συνθήκες της εγχώριας ζήτησης, περιορίζοντας τις εισαγωγές, οι οποίες προβλέπεται να αυξηθούν λιγότερο από τις εξαγωγές φέτος. Το εμπόριο της ζώνης του ευρώ επηρεάστηκε αρνητικά το α΄ τρίμηνο του 2021 από την αβεβαιότητα όσον αφορά τη διάρκεια των προσωρινών προσκομμάτων σε σχέση με τις νέες εμπορικές συμφωνίες με το Ηνωμένο Βασίλειο, από τα φαινόμενα συμφόρησης στον παγκόσμιο τομέα της εφοδιαστικής αλυσίδας και τους περιορισμούς από την πλευρά της προσφοράς – ιδίως στον κλάδο των ημιαγωγών. Η θετική διαφορά του εμπορίου μεταποιητικών αγαθών έναντι των υπηρεσιών αναμένεται να μειωθεί φέτος και οι πρώιμοι δείκτες δείχνουν σταδιακή ανάκαμψη των ταξιδιωτικών υπηρεσιών το β΄ τρίμηνο. Τα εξαγωγικά μερίδια αναμένεται να έχουν ανακάμψει πλήρως στο τέλος του 2022 και να σταθεροποιηθούν γύρω από τις προ της πανδημίας τιμές τους μεσοπρόθεσμα, ενώ θα παραμείνουν κάπως συγκρατημένα στις χώρες που εξαρτώνται περισσότερο από τις εξαγωγές ταξιδιωτικών υπηρεσιών. Τέλος, ο ρυθμός αύξησης των εισαγωγών αναμένεται να είναι ταχύτερος από ό,τι θα υποδήλωνε η εγχώρια ζήτηση. Αυτό οφείλεται στο υψηλό εισαγωγικό περιεχόμενο των εξαγωγών και στις σταθερές εισαγωγές υπηρεσιών που συνδέονται με τον τουρισμό σε ορισμένες βόρειες χώρες της ζώνης του ευρώ.

Το ποσοστό ανεργίας αναμένεται να παραμείνει σε γενικές γραμμές αμετάβλητο στη διάρκεια του 2021 και να επανέλθει στο προ της κρίσης επίπεδό του μέχρι το τέλος του 2023. Η συρρίκνωση του ρυθμού αύξησης της απασχόλησης το α΄ τρίμηνο του 2021, η οποία συνδέεται με τα παρατεταμένα μέτρα καραντίνας και τη συνακόλουθη μείωση της δραστηριότητας, οδήγησε σε αύξηση της ανεργίας. Διατυπώνεται η υπόθεση ότι σε μεγάλο ποσοστό οι εργαζόμενοι που συμμετέχουν σε προγράμματα διατήρησης της απασχόλησης θα επιστρέψουν στην κανονική απασχόληση, επωφελούμενοι από την ισχυρή ανάκαμψη μετά την πανδημία. Ως εκ τούτου, το ποσοστό ανεργίας αναμένεται να είναι μάλλον σταθερό κατά το υπόλοιπο του 2021 και στη συνέχεια να μειωθεί σταδιακά στη διάρκεια των επόμενων δύο ετών και να φθάσει στο 7,3% μέχρι το τέλος του 2023.

Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας ανά απασχολούμενο αναμένεται, βάσει των προβολών, να ανακάμψει από το β΄ τρίμηνο του 2021. Η παραγωγικότητα της εργασίας ανά απασχολούμενο μειώθηκε πάλι το α΄ τρίμηνο του 2021, λόγω αυστηρότερων περιοριστικών μέτρων και της σχετικής προσφυγής σε προγράμματα διατήρησης της απασχόλησης. Η αύξηση της παραγωγικότητας της εργασίας ανά απασχολούμενο αναμένεται, βάσει των προβολών, να ανακάμψει το β΄ τρίμηνο του 2021, να κορυφωθεί το γ΄ τρίμηνο του 2021 και να μετριαστεί σταδιακά στη συνέχεια.

Σε σύγκριση με τις προβολές του Μαρτίου 2021, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα άνω για το 2021 και το 2022. Ο ρυθμός ανάπτυξης για το β΄ εξάμηνο του 2021 αναθεωρήθηκε προς τα άνω, ιδίως κατά το γ΄ τρίμηνο. Η αναθεώρηση αντανακλά την προσδοκία για ταχύτερη χαλάρωση των περιοριστικών μέτρων, σε συνάρτηση με την επιτάχυνση των εμβολιασμών, την πρόσθετη δημοσιονομική στήριξη και την επαναξιολόγηση του αντικτύπου της εκτόνωσης της συσσωρευμένης εγχώριας ζήτησης με την επανεκκίνηση των οικονομικών τομέων. Αυτοί οι παράγοντες εξηγούν το μεγαλύτερο μέρος των αναθεωρήσεων του ετήσιου ρυθμού ανάπτυξης για το 2021 και ιδίως το 2022, για το οποίο η αναθεώρηση οφείλεται εξ ολοκλήρου στη μεταφερόμενη επίδραση από το προηγούμενο έτος. Ο αντίκτυπος των υποθέσεων είναι ουσιαστικά ουδέτερος, καθώς οι θετικές επιδράσεις στην ανάπτυξη, στηριζόμενες από υποθέσεις για ισχυρότερη εξωτερική ζήτηση, αντισταθμίζονται σε μεγάλο βαθμό από την αρνητική επίδραση τόσο των υψηλότερων τιμών του πετρελαίου όσο και της αντιστροφής των πρόσθετων αλλά προσωρινών δημοσιονομικών μέτρων στήριξης πέραν του τρέχοντος έτους.

3 Δημοσιονομικές προοπτικές

Η δημοσιονομική πολιτική εξακολουθεί να μετριάζει τις μακροοικονομικές επιπτώσεις της πανδημίας COVID-19 το 2021 και να στηρίζει την ανάκαμψη. Το 2020, τα έκτακτα δημοσιονομικά μέτρα τόνωσης της οικονομίας που ελήφθησαν ως απάντηση στην πανδημία εκτιμάται ότι υπερέβαιναν ελαφρώς το 4% του ΑΕΠ. Καθώς οι αυστηροί υγειονομικοί περιορισμοί συνεχίστηκαν και τους πρώτους μήνες του 2021, οι κυβερνήσεις παρέτειναν τα έκτακτα δημοσιονομικά μέτρα, τα αναβάθμισαν σταδιακά και/ή ενέκριναν νέα. Τα δημοσιονομικά μέτρα τόνωσης της οικονομίας που σχετίζονται με την κρίση εκτιμάται ότι ανέρχονται σε περίπου 4½% του ΑΕΠ για το 2021 (περίπου 1¼ της ποσοστιαίας μονάδας υψηλότερα από ό,τι στις προβολές του Μαρτίου 2021). Τα περισσότερα από τα πρόσθετα μέτρα είναι προσωρινά και αναμένεται να αντιστραφούν το 2022. Κάποια παρατάθηκαν περαιτέρω και μαζί με άλλα μέτρα ανάκαμψης, συμπεριλαμβανομένων των δαπανών που χρηματοδοτούνται από το NGEU[13], εκτιμάται ότι συνεπάγονται ετήσια στήριξη ύψους περίπου 1½% του ΑΕΠ το 2022 και 1¼% το 2023. Το μεγαλύτερο μέρος της έκτακτης στήριξης το 2021 είναι πρόσθετες δαπάνες με τη μορφή επιδοτήσεων και μεταβιβάσεων σε επιχειρήσεις, μεταξύ άλλων στο πλαίσιο προγραμμάτων διατήρησης της απασχόλησης. Τα μέτρα που ταξινομούνται στη «δημόσια καταναλωτική δαπάνη» αντανακλούν κυρίως υψηλότερες δαπάνες για την υγεία, συμπεριλαμβανομένων των αμοιβών προσωπικού, που σχετίζονται με την εκστρατεία εμβολιασμών. Στην πλευρά των εσόδων, τα μέτρα αφορούν περικοπές των άμεσων και των έμμεσων φόρων.[14] Οι πρόσθετες δημόσιες επενδύσεις, αν και περιορισμένες το 2020, έχουν υψηλότερο μερίδιο στις δέσμες μέτρων τόνωσης της οικονομίας από το 2021, κυρίως λόγω των αναμενόμενων μέτρων που χρηματοδοτούνται από το NGEU. Έπειτα από προσαρμογή ως προς την επίδραση των επιχορηγήσεων μέσω του NGEU στην πλευρά των εσόδων, ύψους περίπου 0,6% του ΑΕΠ ετησίως, η κατεύθυνση της δημοσιονομικής πολιτικής[15] προβλέπεται να είναι επεκτατική το 2021, να γίνει πιο περιοριστική το 2022 και να παραμείνει ουσιαστικά ουδέτερη το 2023.

Το δημοσιονομικό έλλειμμα της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να μειωθεί ελαφρώς το 2021 και πιο έντονα το 2022, ενώ το χρέος της ζώνης του ευρώ αναμένεται να κορυφωθεί το 2021.[16] Η μικρή μείωση του δημοσιονομικού ελλείμματος το 2021 αντανακλά την ελαφρώς βελτιωμένη κυκλική συνιστώσα και τις χαμηλότερες πληρωμές τόκων, οι οποίες υπεραντισταθμίζουν τα πρόσθετα μέτρα τόνωσης που δεν καλύπτονται από επιχορηγήσεις του NGEU στην πλευρά των εσόδων. Η σημαντική βελτίωση του δημοσιονομικού αποτελέσματος το 2022 οφείλεται κυρίως στην άρση των περισσότερων έκτακτων μέτρων στήριξης που σχετίζονται με την κρίση και σε μια πολύ ευνοϊκότερη κυκλική συνιστώσα. Το 2023, με μια ουσιαστικά ουδέτερη κατεύθυνση της δημοσιονομικής πολιτικής και ευνοϊκότερες κυκλικές συνθήκες, το συνολικό δημοσιονομικό αποτέλεσμα αναμένεται, σύμφωνα με τις προβολές, να βελτιωθεί περαιτέρω στο -2,6% του ΑΕΠ. Οι πληρωμές τόκων αναµένεται, σύµφωνα µε τις προβολές, να µειωθούν περαιτέρω στη διάρκεια του χρονικού ορίζοντα προβολής και να φθάσουν στο 1,1% του ΑΕΠ το 2023. Το χρέος της ζώνης του ευρώ αναμένεται, σύμφωνα με τις προβολές, να κορυφωθεί το 2021 στο 99% του ΑΕΠ και στη συνέχεια να μειωθεί ελαφρώς. Η μείωση κατά την περίοδο 2022-23 οφείλεται κυρίως στις ευνοϊκές διαφορές επιτοκίου-ρυθμού ανάπτυξης, οι οποίες υπεραντισταθμίζουν τα συνεχιζόμενα, αν και μειούμενα, πρωτογενή ελλείμματα. Σε σύγκριση με τις προβολές του Μαρτίου 2021, το δημοσιονομικό έλλειμμα και το χρέος της ζώνης του ευρώ έχουν αναθεωρηθεί προς τα άνω, ιδίως για το 2021, λόγω των πρόσθετων μέτρων τόνωσης της οικονομίας. Η μεγαλύτερη αναθεώρηση του δημόσιου χρέους το 2021 εξηγείται από τις επιδράσεις βάσης από το 2020, που σχετίζονται με μεγαλύτερη προσαρμογή ελλείμματος-χρέους από ό,τι είχε προβλεφθεί προηγουμένως. Αυτό αντανακλά, μεταξύ άλλων, την αναταξινόμηση ορισμένων ενισχύσεων προς τον ιδιωτικό τομέα στους λογαριασμούς της γενικής κυβέρνησης σε ορισμένες χώρες.

4 Τιμές και κόστος

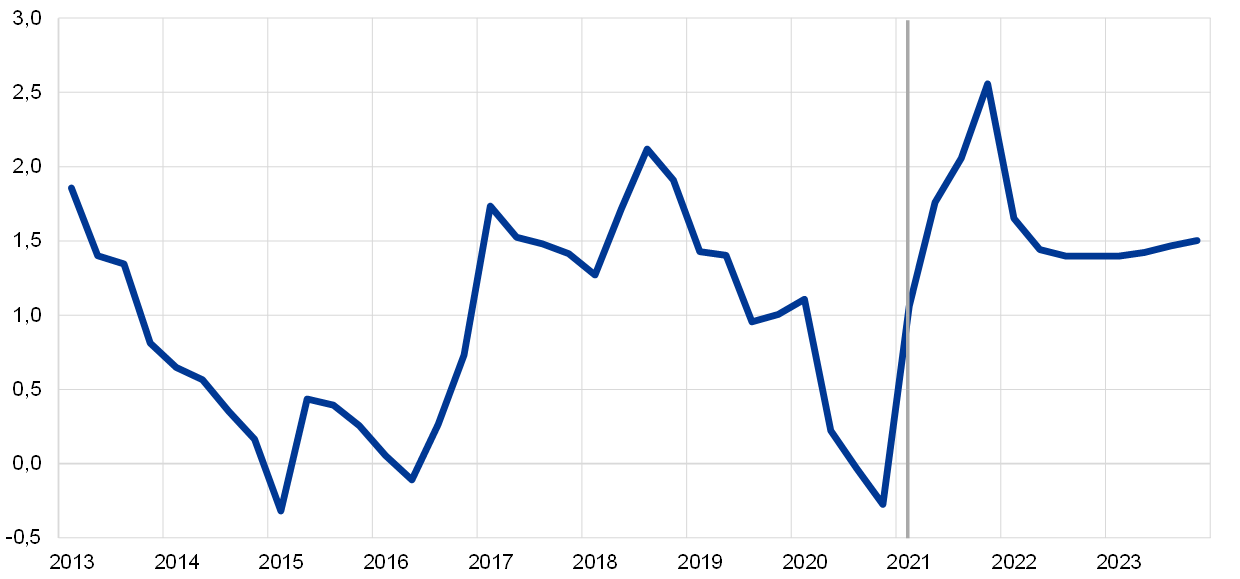

Ο πληθωρισμός (βάσει του ΕνΔΤΚ), σύμφωνα με τις προβολές, θα αυξηθεί σημαντικά στη διάρκεια του 2021, θα υποχωρήσει στις αρχές του 2022 και θα παραμείνει σε γενικές γραμμές σταθερός για το υπόλοιπο του χρονικού ορίζοντα προβολής (Διάγραμμα 3). Ο μετρούμενος πληθωρισμός θα διαμορφωθεί, βάσει των προβολών, κατά μέσο όρο σε 1,9% το 2021, φθάνοντας στο υψηλότερο επίπεδο (2,6%) το δ΄ τρίμηνο, και θα μειωθεί σε 1,5% και 1,4% το 2022 και το 2023 αντίστοιχα. Η άνοδος του μετρούμενου πληθωρισμού το 2021 αντανακλά τις ανοδικές επιδράσεις στον πληθωρισμό από πρόσκαιρους παράγοντες, όπως η αντιστροφή της μείωσης του γερμανικού συντελεστή ΦΠΑ, η ανάκαμψη του ρυθμού πληθωρισμού της ενέργειας εν μέσω ισχυρών επιδράσεων βάσης και η αύξηση του κόστους των εισροών που σχετίζονται με διαταράξεις από την πλευρά της προσφοράς. Οι μεταβολές των σταθμίσεων του ΕνΔΤΚ συνεπάγονται κάποια μεταβλητότητα του πληθωρισμού το 2021, αλλά, κατά μέσο όρο στη διάρκεια του έτους, αναμένεται να έχουν μικρή μόνο καθοδική επίδραση στον πληθωρισμό (βάσει του ΕνΔΤΚ). Ενώ αυτοί οι προσωρινοί παράγοντες εξαλείφονται στις αρχές του 2022, λόγω αντίρροπων εξελίξεων στις βασικές συνιστώσες του ΕνΔΤΚ στη διάρκεια του χρονικού ορίζοντα προβολής ο πληθωρισμός (βάσει του ΕνΔΤΚ) είναι σε γενικές γραμμές σταθερός, με μια ελαφριά αύξηση στη διάρκεια του 2023. Η αναμενόμενη βάσει των προβολών οικονομική ανάκαμψη και η υποχώρηση της υποαπασχόλησης των πόρων αναμένεται να οδηγήσουν σε σταδιακή αύξηση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής από 1,1% το 2021 σε 1,4% το 2023. Οι ανοδικές πιέσεις στις τιμές από την αύξηση της ζήτησης, αν και παραμένουν συνολικά συγκρατημένες, αναμένεται να αντισταθμίσουν τις μειούμενες καθοδικές πιέσεις στις τιμές από τις δυσμενείς επιδράσεις από την πλευρά της προσφοράς που συνδέονται με την πανδημία και τα περιοριστικά μέτρα στη διάρκεια του χρονικού ορίζοντα προβολής. Οι αυξανόμενες πιέσεις από πλευράς εγχώριου κόστους αναμένεται να είναι η βασική αιτία για την εντονότερη άνοδο του υποκείμενου πληθωρισμού, ενώ οι εξελίξεις στις εξωτερικές πιέσεις στις τιμές αναμένεται να γίνουν πιο συγκρατημένες στη διάρκεια του χρονικού ορίζοντα. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των ειδών διατροφής αναμένεται επίσης να αυξηθεί κάπως στη διάρκεια του χρονικού ορίζοντα προβολής. Οι συγκρατημένα αυξανόμενες ανοδικές πιέσεις που ασκούνται στον μετρούμενο πληθωρισμό από αυτές τις δύο συνιστώσες του ΕνΔΤΚ αντισταθμίζονται σε γενικές γραμμές το 2022 και το 2023 από τις προβλεπόμενες μειώσεις του πληθωρισμού (βάσει του ΕνΔΤΚ) της ενέργειας σε συνάρτηση με την καθοδική κλίση της καμπύλης των συμβολαίων μελλοντικής εκπλήρωσης των τιμών του πετρελαίου.

Το κόστος εργασίας ανά μονάδα προϊόντος αναμένεται να συμβάλει στην αύξηση των πιέσεων από πλευράς εγχώριου κόστους στη διάρκεια του χρονικού ορίζοντα προβολής. Μετά τις έντονες αυξήσεις του κόστους εργασίας ανά μονάδα προϊόντος το 2020 λόγω της απότομης μείωσης της παραγωγικότητας της εργασίας, το κόστος εργασίας ανά μονάδα προϊόντος αναμένεται να συμπιεστεί από την ανάκαμψη της παραγωγικότητας της εργασίας το 2021, αλλά σταδιακά να ανακάμψει και να αυξηθεί μέχρι το 2023. Ενώ οι έντονες διακυμάνσεις της παραγωγικότητας της εργασίας κυριαρχούν στις εξελίξεις στο κόστος εργασίας ανά μονάδα προϊόντος κατά την περίοδο της κρίσης, η αύξηση της μισθολογικής δαπάνης ανά μισθωτό επίσης παρουσίασε μεγάλες διακυμάνσεις λόγω του αντίκτυπου των σχημάτων διατήρησης της απασχόλησης. Αυτά τα σχήματα διαφυλάσσουν την απασχόληση, ωστόσο οι εργαζόμενοι αντιμετωπίζουν περικοπές μισθών όταν συμμετέχουν σε αυτά. Αυτό οδήγησε σε επιβράδυνση του ετήσιου ρυθμού αύξησης της μισθολογικής δαπάνης ανά μισθωτό το 2020 και αναμένεται να προκαλέσει επακόλουθη ανάκαμψη το 2021. Καθώς οι αγορές εργασίας ανακάμπτουν σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής και η επίδραση αυτών των σχημάτων εξαλείφεται, η εξέλιξη της μισθολογικής δαπάνης ανά μισθωτό αναμένεται να εξομαλυνθεί και ο ετήσιος ρυθμός αύξησής της αναμένεται να διαμορφωθεί στο 2,4% το 2023.

Τα περιθώρια κέρδους αναμένεται να απορροφήσουν σε μεγάλο βαθμό τις διακυμάνσεις του κόστους εργασίας ανά μονάδα προϊόντος. Τα περιθώρια κέρδους εξασθένησαν το 2020 σύμφωνα με την προκυκλικότητα που τα χαρακτηρίζει, αλλά παρέμειναν πολύ πιο ανθεκτικά από ό,τι θα συνεπαγόταν κανονικά η μείωση της δραστηριότητας, δεδομένου ότι σταθεροποιήθηκαν από τα σχήματα διατήρησης της απασχόλησης. Οι επιχειρήσεις στη ζώνη του ευρώ γενικά προσπαθούν να διατηρήσουν το εργατικό δυναμικό τους στα πρώτα στάδια μιας ύφεσης, ακόμη και αν αυτό συνεπάγεται χαμηλότερο περιθώριο κέρδους. Αυτή η καθοδική πίεση στα περιθώρια κέρδους έχει μετριαστεί από τα κρατικά προγράμματα στήριξης των μισθών. Συνολικά, τα περιθώρια κέρδους αναμένεται να απορροφήσουν την εξέλιξη του κόστους εργασίας ανά μονάδα προϊόντος και να έχουν ελαφρώς θετική επίδραση στις πληθωριστικές πιέσεις το 2023.

Διάγραμμα 3

ΕνΔΤΚ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής. Σε αυτό το διάγραμμα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της αυξημένης αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στην Ενότητα 5 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19, τα συνακόλουθα περιοριστικά μέτρα και τον βαθμό των μονιμότερων οικονομικών αρνητικών επιδράσεων.

Η δυναμική των τιμών εισαγομένων αναμένεται να επηρεαστεί έντονα από τις διακυμάνσεις των τιμών του πετρελαίου και των μη ενεργειακών βασικών εμπορευμάτων και να αντικατοπτρίζει συγκρατημένες εξωτερικές πιέσεις στις τιμές προς το τέλος του χρονικού ορίζοντα προβολής. Μετά από έναν έντονα αρνητικό ρυθμό μεταβολής το 2020, οι τιμές των εισαγομένων αναμένεται να εμφανίσουν υψηλό θετικό ρυθμό το 2021 – αντανακλώντας κυρίως τις αυξήσεις των τιμών του πετρελαίου και των μη ενεργειακών βασικών εμπορευμάτων, αλλά και τις αυξήσεις του κόστους εισροών που σχετίζονται με ελλείψεις από την πλευρά της προσφοράς – και στη συνέχεια θα καταγράψουν πιο συγκρατημένο ρυθμό μέχρι το 2023. Εκτός από την υποχώρηση των τιμών του πετρελαίου και των τιμών των μη ενεργειακών βασικών εμπορευμάτων, η δυναμική των τιμών σε παγκόσμιο επίπεδο εν γένει αναμένεται να παραμείνει συγκρατημένη στη διάρκεια του χρονικού ορίζοντα προβολής και να συμβάλει στις συγκρατημένες προοπτικές για τις εξωτερικές πιέσεις στις τιμές.

Σε σύγκριση με τις προβολές του Μαρτίου 2021, η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) αναθεωρήθηκε προς τα άνω κατά 0,4 της ποσοστιαίας μονάδας και 0,3 της ποσοστιαίας μονάδες για το 2021 και το 2022, και παραμένει αμετάβλητη για το 2023. Και οι τρεις βασικές συνιστώσες του ΕνΔΤΚ συμβάλλουν στις αναθεωρήσεις προς τα άνω του μετρούμενου πληθωρισμού κατά τα δύο πρώτα έτη του χρονικού ορίζοντα προβολής. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναθεωρήθηκε προς τα άνω για όλη τη διάρκεια του χρονικού ορίζοντα λόγω των πιο θετικών εξελίξεων στους δείκτες υποτονικότητας από ό,τι προβλεπόταν στις προβολές του Μαρτίου 2021, καθώς και ορισμένων ανοδικών επιδράσεων από τις αυξανόμενες παγκόσμιες πληθωριστικές πιέσεις και παραδοχές – κυρίως από τις τιμές του πετρελαίου. Αυτές οι παραδοχές για τις τιμές του πετρελαίου λαμβάνουν επίσης υπόψη τις πρόσφατες απροσδόκητες αυξήσεις του πληθωρισμού (βάσει του ΕνΔΤΚ) της ενέργειας και την ορατή προς τα άνω αναθεώρησή του – ιδίως κατά τα δύο πρώτα έτη του χρονικού ορίζοντα προβολής. Παράλληλα, οι απροσδόκητες μικρές αυξήσεις, που πιθανόν να σχετίζονται με προσωρινές επιδράσεις των καιρικών συνθηκών, και οι εντονότερες από ό,τι αναμενόταν προηγουμένως εξελίξεις στις τιμές των τροφίμων εξηγούν τις κάπως υψηλότερες προοπτικές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) των ειδών διατροφής σε σύγκριση με τις προβολές του Μαρτίου 2021.

Πλαίσιο 4

Προβλέψεις άλλων οργανισμών

Διάφορες προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι απόλυτα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Πιθανώς βασίζονταν επίσης σε διαφορετικές υποθέσεις όσον αφορά τη μελλοντική εξέλιξη της πανδημίας COVID-19. Επιπλέον, αυτές οι προβλέψεις χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων (βλ. τον πίνακα).

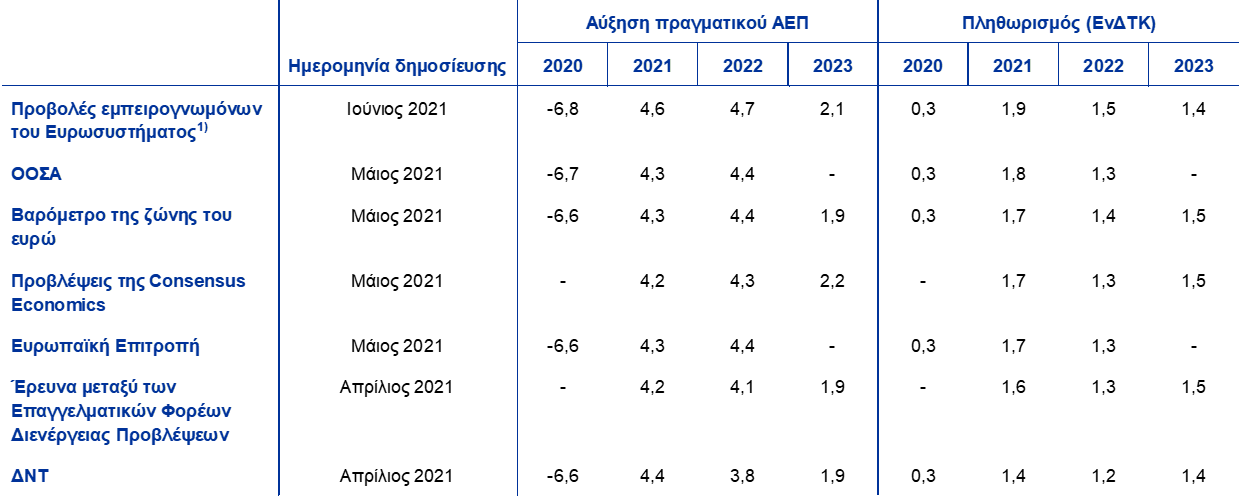

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: ΟΟΣΑ, Μάιος 2021, Economic Outlook, 109, MJEconomics για το Βαρόμετρο της ζώνης του ευρώ, 20 Μαΐου 2021, τα στοιχεία για το 2023 προέρχονται από την έρευνα του Απριλίου 2021, Προβλέψεις της Consensus Economics, 13 Μαΐου 2021, τα στοιχεία για το 2023 προέρχονται από την έρευνα του Απριλίου 2021, Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Άνοιξη 2021, Έρευνα μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων της ΕΚΤ, για το β΄ τρίμηνο του 2021, διενεργήθηκε μεταξύ 31 Μαρτίου και 12 Απριλίου 2021, ΔΝΤ, World Economic Outlook, 6 Απριλίου 2021.

1) Οι μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Σε αυτόν τον πίνακα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές των εμπειρογνωμόνων. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της αυξημένης αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στην Ενότητα 5 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα περιοριστικά μέτρα.

Οι προβολές του Ιουνίου 2021 είναι πιο αισιόδοξες από άλλες προβλέψεις για την ανάπτυξη και τον πληθωρισμό για το 2021 και το 2022 και είναι σε γενικές γραμμές σύμφωνες με αυτές για το 2023. Μεταξύ άλλων ιδρυμάτων και φορέων διενέργειας προβλέψεων του ιδιωτικού τομέα, η μεταβολή του πραγματικού ΑΕΠ το 2022 σε σύγκριση με το 2019 κυμαίνεται μεταξύ 1,2% στις προβολές του ΔΝΤ και 1,7% στις προβολές της Ευρωπαϊκής Επιτροπής, ενώ οι προβολές εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2021 είναι σημαντικά υψηλότερες από το εύρος του 2,1%. Όσον αφορά τον πληθωρισμό, οι προβολές του Ιουνίου είναι υψηλότερες τόσο για το 2021 όσο και για το 2022, κυρίως λόγω της αύξησης του αναμενόμενου πληθωρισμού στις πιο ευμετάβλητες συνιστώσες, ενώ για το 2023 αναμένεται να είναι σύμφωνες με τις προβλέψεις του ΔΝΤ και ελαφρώς κάτω από άλλες προβλέψεις.

5 Εναλλακτικά σενάρια για τις οικονομικές προοπτικές της ζώνης του ευρώ

Καθώς εξακολουθεί να υπάρχει σημαντική αβεβαιότητα σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19 και τις οικονομικές επιπτώσεις της, δύο σενάρια, που αντιπροσωπεύουν εναλλακτικές έναντι του βασικού σεναρίου των προβολών των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2021, προβάλλουν μια σειρά ευλογοφανών επιπτώσεων της πανδημίας COVID-19 στην οικονομία της ζώνης του ευρώ.

Το ήπιο σενάριο προβλέπει την επίλυση της υγειονομικής κρίσης μέχρι τα τέλη του 2021 και μόνο προσωρινές οικονομικές απώλειες, ενώ το δυσμενές σενάριο υποθέτει μια πιο παρατεταμένη υγειονομική κρίση και μόνιμες απώλειες όσον αφορά το δυνητικό προϊόν. Σε σύγκριση με το βασικό σενάριο, το ήπιο σενάριο προβλέπει ταχύτερη διανομή των εμβολίων, μεγαλύτερη αποδοχή από το κοινό και μεγαλύτερη αποτελεσματικότητα των εμβολίων, μεταξύ άλλων και έναντι νέων μεταλλάξεων του ιού. Αυτό θα επιτρέψει την ταχύτερη χαλάρωση των περιοριστικών μέτρων και τη σταδιακή κατάργησή τους έως τα τέλη του 2021.[17] Η ανάληψη αποτελεσματικότερων δράσεων από τις αρχές και τους οικονομικούς παράγοντες θα περιορίσει περαιτέρω το οικονομικό κόστος των περιοριστικών μέτρων, προκαλώντας πιο θετικές επιδράσεις στην εμπιστοσύνη και ταχύτερη από ό,τι αναμενόταν ανάκαμψη των ταξιδιών και του τουρισμού. Αντίθετα, το δυσμενές σενάριο προβλέπει πιθανή επανεμφάνιση της πανδημίας κατά τους προσεχείς μήνες, με εκδήλωση περισσότερων μεταδοτικών μεταλλάξεων του ιού, γεγονός που θα συνεπαγόταν επίσης μείωση της αποτελεσματικότητας των εμβολίων και διατήρηση ορισμένων περιοριστικών μέτρων έως τα μέσα του 2023, επιδρώντας περιοριστικά στη δραστηριότητα.[18] Σε σύγκριση με το βασικό σενάριο, το δυσμενές σενάριο παρουσιάζει μονιμότερες οικονομικές επιδράσεις, οι οποίες επιτείνονται από τις αυξημένες περιπτώσεις αφερεγγυότητας και την επιδείνωση της πιστοληπτικής ικανότητας των δανειοληπτών και επηρεάζουν δυσμενώς τις αναμενόμενες ζημίες και τις κεφαλαιακές επιβαρύνσεις των τραπεζών και, κατά συνέπεια, την παροχή πιστώσεων στον ιδιωτικό τομέα. Ταυτόχρονα, ακόμη και στο δυσμενές σενάριο, οι νομισματικές και δημοσιονομικές πολιτικές και οι πολιτικές προληπτικής εποπτείας θεωρούνται, βάσει των υποθέσεων, ότι περιέχουν μεγέθυνση των δυσμενών επιδράσεων μέσω των χρηματοπιστωτικών διαύλων. Παρόμοιες σε γενικές γραμμές προδιαγραφόμενες εξελίξεις αποτελούν τη βάση των σεναρίων για την παγκόσμια οικονομία, με την εξωτερική ζήτηση στη ζώνη του ευρώ στο τέλος του 2023 να διαμορφώνεται σε επίπεδο κατά 12% περίπου υψηλότερα από το προ της κρίσης επίπεδο και κατά 2% περίπου υψηλότερα από αυτό σύμφωνα με το δυσμενές σενάριο, σε σύγκριση με 9% σύμφωνα με το βασικό σενάριο.

Πίνακας 2

Εναλλακτικά μακροοικονομικά σενάρια για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, ποσοστό του εργατικού δυναμικού)

Σημειώσεις: Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

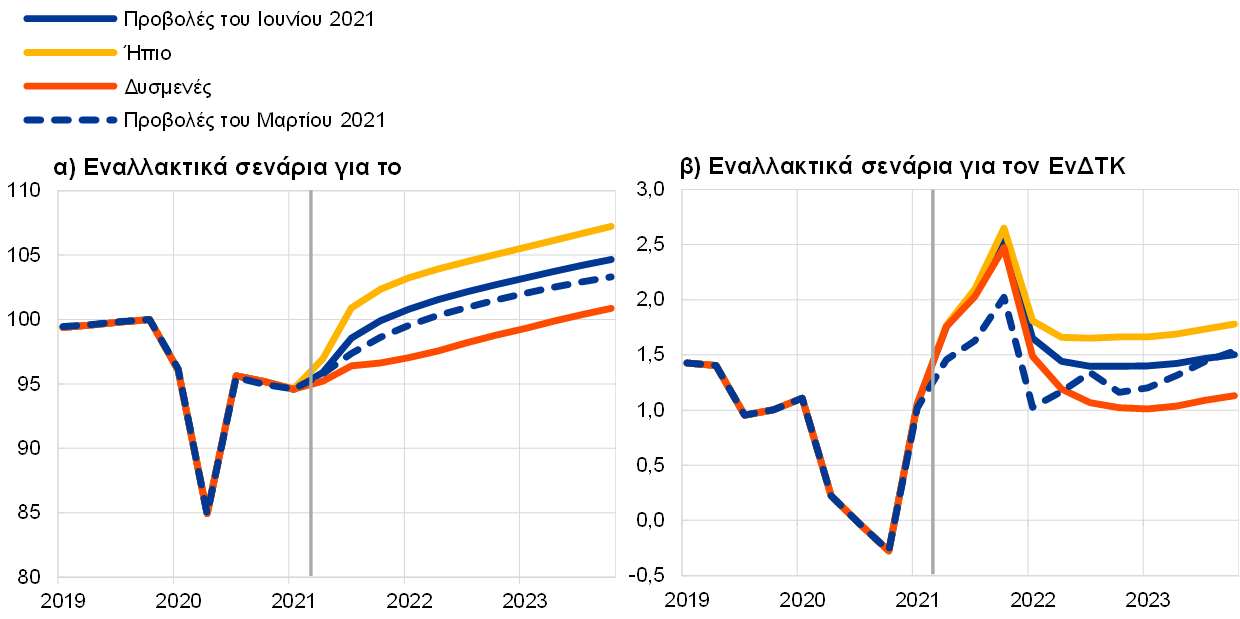

Το πραγματικό ΑΕΠ θα ανακάμψει έντονα στο ήπιο σενάριο, επιστρέφοντας στο προ της κρίσης επίπεδό του ήδη από το γ΄ τρίμηνο του 2021, ενώ στο δυσμενές σενάριο θα φθάσει στο επίπεδο αυτό μόλις στα τέλη του 2023 (Διάγραμμα 4). Το ήπιο σενάριο υποδηλώνει κυρίως ισχυρότερη ανάκαμψη το β΄ και το γ΄ τρίμηνο του 2021 (2,5% και 4,1%, αντίστοιχα)[19] και περαιτέρω ενίσχυση της οικονομικής δραστηριότητας καθ’ όλη τη διάρκεια του υπόλοιπου έτους, η οποία προκαλείται από την ταχεία, βάσει των υποθέσεων, διανομή των εμβολίων, γεγονός που οδηγεί σε πρόσθετες επιδράσεις στην εμπιστοσύνη. Ως εκ τούτου, η οικονομική δραστηριότητα θα επανέλθει στο προ της πανδημίας επίπεδό της ήδη από το γ΄ τρίμηνο του 2021 και θα υπερβεί την πορεία που προβλεπόταν στις προ της κρίσης προβολές του Δεκεμβρίου 2019 μέχρι τα μέσα του 2022. Σύμφωνα με το δυσμενές σενάριο, η οικονομική δραστηριότητα θα επιταχυνθεί πιο συγκρατημένα το β΄ και το γ΄ τρίμηνο (0,6% και 1,3%, αντίστοιχα), προτού συνεχίσει τη μέτρια ανάκαμψή της. Η οικονομική ανάπτυξη θα παραμείνει υποτονική μέχρι τις αρχές του 2022, λόγω της σταδιακής χαλάρωσης των περιοριστικών μέτρων. Η υποτονικότητα αυτή θα επιδεινωθεί από τα περιορισμένα διδάγματα της εμπειρίας σε ό,τι αφορά τις μελλοντικές εξελίξεις, από τη συνεχιζόμενη αβεβαιότητα και τους μηχανισμούς μεγέθυνσης των επιδράσεων μέσω των χρηματοπιστωτικών διαύλων, και θα μετριαστεί μόνο εν μέρει από τα μέτρα στήριξης της πολιτικής. Σύμφωνα με το δυσμενές σενάριο, η ανάπτυξη θα είναι, βάσει των προβολών, ελαφρώς υψηλότερη σε σύγκριση με το βασικό σενάριο από το β΄ εξάμηνο του 2022, δεδομένων των μεγάλων περιθωρίων για ανάκτηση των απωλειών και της επιτυχούς προσαρμογής στο νέο περιβάλλον. Αυτό αντισταθμίζει πλήρως τη μείωση του πραγματικού ΑΕΠ, σε σύγκριση με το προ της κρίσης επίπεδο, μέχρι το τέλος του χρονικού ορίζοντα προβολής.

Διάγραμμα 4

Εναλλακτικά σενάρια για το πραγματικό ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(αλυσιδωτοί δείκτες όγκου, δ΄ τρ. 2019 = 100 (αριστερό διάγραμμα), ετήσιες ποσοστιαίες μεταβολές (δεξιό διάγραμμα)

Σημείωση: Τα στοιχεία για το πραγματικό ΑΕΠ είναι διορθωμένα εποχικώς και ως προς τις εργάσιμες ημέρες. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα ανακάμψει βραχυπρόθεσμα και στα δύο σενάρια, με περισσότερη διακύμανση στη συνέχεια λόγω διαφορών στο ισοζύγιο προσφοράς και ζήτησης. Αυτό αντανακλά το γεγονός ότι οι βασικοί παράγοντες που συμβάλλουν στην άνοδο του πληθωρισμού βραχυπρόθεσμα σύμφωνα με το βασικό σενάριο (δηλαδή, οι υποθέσεις για τις τιμές του πετρελαίου, οι επιδράσεις της βάσης σύγκρισης στη συνιστώσα της ενέργειας, τα φαινόμενα συμφόρησης από την πλευρά της προσφοράς και ο αντίκτυπος της αντιστροφής της προσωρινής μείωσης του ΦΠΑ στη Γερμανία) εφαρμόζονται εξίσου στα εναλλακτικά σενάρια. Μεσοπρόθεσμα, η υποαπασχόληση των πόρων στην οικονομία προβλέπεται να είναι υψηλότερη στο δυσμενές σενάριο απ’ ό,τι στο ήπιο σενάριο. Ως εκ τούτου, ο πληθωρισμός το 2023 θα διαμορφωθεί σε 1,7% στο ήπιο σενάριο, σε σύγκριση με 1,1% στο δυσμενές σενάριο.

Οι αγορές εργασίας θα ανακάμψουν γρήγορα σύμφωνα με το ήπιο σενάριο, καθώς οι πολιτικές, βάσει των υποθέσεων, επιτυγχάνουν σε μεγάλο βαθμό να αποτρέψουν τις επιδράσεις υστέρησης, οι οποίες θα περιοριστούν μόνο εν μέρει σύμφωνα με το δυσμενές σενάριο. Στο ήπιο σενάριο, το ποσοστό ανεργίας κορυφώνεται το 2021 και επανέρχεται στο προ της κρίσης επίπεδό του μέχρι τα μέσα του 2022. Αντίθετα, σύμφωνα με το δυσμενές σενάριο, το ποσοστό ανεργίας δεν επανέρχεται στο προς της κρίσης επίπεδο εντός του χρονικού ορίζοντα προβολής και παραμένει σημαντικά αυξημένο, αντανακλώντας μεγαλύτερες ανάγκες ανακατανομής της απασχόλησης μεταξύ τομέων. Αυτό τονίζει τους ανοδικούς κινδύνους για την ανεργία που σχετίζονται με πιθανές πτωχεύσεις και ευπάθειες των επιχειρήσεων, καθώς και πιθανή υστέρηση.

Πλαίσιο 5

Ανάλυση ευαισθησίας

Οι προβολές βασίζονται σε μεγάλο βαθμό σε τεχνικές υποθέσεις που αφορούν την εξέλιξη ορισμένων κρίσιμων μεταβλητών. Δεδομένου ότι κάποιες από τις μεταβλητές αυτές μπορούν να επηρεάσουν σημαντικά τις προβολές για τη ζώνη του ευρώ, η εξέταση της ευαισθησίας των προβολών σε εναλλακτικές υποθέσεις αποτελεί χρήσιμο στοιχείο για την ανάλυση των κινδύνων που περιβάλλουν τις προβολές.

Σκοπός αυτής της ανάλυσης ευαισθησίας είναι η αξιολόγηση των επιδράσεων από εναλλακτικές πορείες των τιμών του πετρελαίου. Σύμφωνα με τις τεχνικές υποθέσεις του βασικού σεναρίου των προβολών για τις εξελίξεις στις τιμές του πετρελαίου, με βάση τα συμβόλαια μελλοντικής εκπλήρωσης επί του πετρελαίου, προβλέπεται σημαντικά φθίνουσα πορεία των τιμών του πετρελαίου, με την τιμή του αργού πετρελαίου τύπου Brent να υποχωρεί κατά περίπου 5,9% στη διάρκεια του χρονικού ορίζοντα προβολής. Αναλύονται δύο εναλλακτικές πορείες των τιμών του πετρελαίου. Η πρώτη βασίζεται στο 25ο εκατοστημόριο της κατανομής που παρέχουν οι πυκνότητες πιθανοτήτων όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης επί των τιμών πετρελαίου στις Τρίτη, 18 Μαΐου 2021, τελευταία ημερομηνία συμπερίληψης στοιχείων για τις τεχνικές υποθέσεις. Αυτή η εξέλιξη συνεπάγεται σταδιακή μείωση της τιμής του πετρελαίου σε 44,7 δολάρια ΗΠΑ ανά βαρέλι το 2023, δηλαδή 27,8% χαμηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Με βάση τον μέσο όρο των αποτελεσμάτων διαφόρων μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων, προκύπτει ότι η πορεία αυτή θα έχει μικρή ανοδική επίδραση στον ρυθμό αύξησης του πραγματικού ΑΕΠ (περίπου 0,1 της ποσοστιαίας μονάδας το 2022 και το 2023), ενώ ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα είναι χαμηλότερος κατά 0,2 της ποσοστιαίας μονάδας το 2021, κατά 0,6 της ποσοστιαίας μονάδας το 2022 και κατά 0,3 της ποσοστιαίας μονάδας το 2023. Η δεύτερη πορεία βασίζεται στο 75ο εκατοστημόριο της ίδιας κατανομής και συνεπάγεται αύξηση της τιμής του πετρελαίου σε 80,4 δολάρια ΗΠΑ ανά βαρέλι το 2023, δηλαδή 29,8% υψηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Αυτή η πορεία συνεπάγεται πληθωρισμό (βάσει του ΕνΔΤΚ) υψηλότερο κατά 0,1 της ποσοστιαίας μονάδας το 2021, κατά 0,5 της ποσοστιαίας μονάδας το 2022 και κατά 0,4 της ποσοστιαίας μονάδας το 2023, ενώ ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα είναι ελαφρώς χαμηλότερος (κατά 0,1 της ποσοστιαίας μονάδας το 2022 και το 2023).

© Ευρωπαϊκή Κεντρική Τράπεζα, 2021

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4679, QB-CF-21-001-EL-Q

- Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 18η Μαΐου 2021 (Πλαίσιο 1). Οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 26 Μαΐου 2021. Οι παρούσες μακροοικονομικές προβολές καλύπτουν την περίοδο 2021-23. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο “An assessment of Eurosystem staff macroeconomic projections” που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα.

- Βλ. Μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος για τη ζώνη του ευρώ, Δεκέμβριος 2019 https://www.ecb.europa.eu/pub/projections/html/ecb.projections201912_eurosystemstaff~c7a91336cb.el.html, οι οποίες κάλυπταν την περίοδο 2019-2022.

- Η στρατηγική εμβολιασμού της ΕΕ καλεί τα κράτη μέλη να επιταχύνουν την εφαρμογή των εμβολίων και «μέχρι το καλοκαίρι του 2021, τα κράτη μέλη θα πρέπει να έχουν εμβολιάσει τουλάχιστον το 70% του συνολικού ενήλικου πληθυσμού», ποσοστό που αντιστοιχεί περίπου σε 55%-60% του συνολικού πληθυσμού. Η στρατηγική αυτή είναι σε γενικές γραμμές συνεπής προς τις τρέχουσες επιβεβαιωμένες παραγγελίες δόσεων εμβολίων.

- Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

- Το ποσοστό αυτό αναθεωρήθηκε σε σχέση με την προκαταρκτική εκτίμηση του -0,6% που δημοσιεύθηκε αρχικά από την Eurostat και συμπεριλήφθηκε στις προβολές εμπειρογνωμόνων του Ευρωσυστήματος που παρουσιάζονται στα Διαγράμματα 1 και 2.

- Βλ. υποσημείωση 2.

- Οι επίμονα υψηλές ροές αποταμίευσης κατά τη διάρκεια της πανδημίας COVID-19 είχαν ως αποτέλεσμα τη συσσώρευση μεγάλου αποθέματος υπερβάλλουσας αποταμίευσης που εκτιμάται σε 540 δισεκ ευρώ το α΄ τρίμηνο του 2021 ή σε 7,4% του ετήσιου διαθέσιμου εισοδήματος το 2019. Δεδομένου ότι η υγειονομική κρίση δεν έχει ακόμη λήξει, μπορεί να αναμένεται περαιτέρω συσσώρευση υπερβάλλουσας αποταμίευσης στο μέλλον.

- Βλ. το πλαίσιο «Η πανδημία COVID-19 και η αύξηση της αποταμίευσης των νοικοκυριών: για λόγους πρόνοιας ή εξ ανάγκης;», M. Dossche and S. Zlatanos (2020), Οικονομικό Δελτίο, ΕΚΤ, τεύχος 6/2020.

- Βλ. “Special topic: Will consumers save the EU recovery? – Insights from the Commission’s Consumer Survey” in European Business Cycle Indicators, European Commission Technical Papers, αριθ. 047, Απρίλιος 2021.

- Βλ. μεταξύ άλλων J. D. Fisher, D. S. Johnson, T M. Smeeding, and J. P. Thompson, “Estimating the marginal propensity to consume using the distributions of income, consumption, and wealth”, Journal of Macroeconomics, τόμος 65, 2020.

- Βλ. E. Angelini, M. Damjanović, M. Darracq Pariès, and S. Zimic, “ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic”, ECB Working Paper Series, αριθ. 2431, Φρανκφούρτη, Ιούνιος 2020.

- Για το 2021 οι προοπτικές για τις αναδυόμενες οικονομίες στην Ασία είναι σημαντικά δυσμενέστερες σε σύγκριση με τις προβολές του Μαρτίου 2021, κυρίως λόγω των ασθενέστερων προοπτικών για την Ινδία, την Ινδονησία, τη Μαλαισία και τις Φιλιππίνες, ενώ οι προβολές για το πραγματικό ΑΕΠ της Κίνας παρέμειναν σε γενικές γραμμές αμετάβλητες και οι αντίστοιχες προβολές για τη Νότια Κορέα αναθεωρήθηκαν προς τα άνω.

- Το πρόγραμμα NGEU αναμένεται ότι θα χρηματοδοτήσει πρόσθετα μέτρα τόνωσης της οικονομίας ύψους ελαφρώς άνω του 1,5% του ΑΕΠ στη διάρκεια του χρονικού ορίζοντα προβολής (και υποκατάστατες δαπάνες ύψους 0,3% του ΑΕΠ, δηλαδή χρηματοδότηση υφιστάμενων σχεδίων). Το ποσοστό αυτό είναι υψηλότερο κατά περίπου 0,2% του ΑΕΠ από ό,τι αναμενόταν στις προβολές του Μαρτίου 2021 και βασίζεται σε επικαιροποιημένες πληροφορίες από τα διαθέσιμα σχέδια ανάκαμψης και ανθεκτικότητας που υπέβαλαν οι κυβερνήσεις την άνοιξη του τρέχοντος έτους.

- Όσον αφορά τα μέτρα με άμεσο αντίκτυπο στον πληθωρισμό, στη Γερμανία, η προσωρινή γενική μείωση του συντελεστή ΦΠΑ από τα μέσα του 2020 αντιστράφηκε τον Ιανουάριο του 2021. Μετά τις προβολές του Μαρτίου 2021 δεν έχουν ληφθεί πρόσθετα σημαντικά φορολογικά μέτρα με άμεσο αντίκτυπο στον πληθωρισμό.

- Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Η κατεύθυνση της δημοσιονομικής πολιτικής περιλαμβάνει επίσης προσαρμογή ως προς τα υψηλότερα δημοσιονομικά έσοδα που σχετίζονται με τις επιχορηγήσεις του NGEU, δεδομένου ότι αυτά δεν έχουν (συσταλτικό) αντίκτυπο στη ζήτηση.

- Οι εξελίξεις αυτές δεν περιλαμβάνουν το ευρωπαϊκό υπερεθνικό έλλειμμα και χρέος που σχετίζεται με τις μεταβιβάσεις του NGEU.

- Σύμφωνα με το βασικό σενάριο, θα υπάρξει, βάσει των υποθέσεων, πλήρης χαλάρωση των περιοριστικών μέτρων στις αρχές του 2022.

- Δεδομένων των δυσκολιών που συνεπάγεται η πρόβλεψη της χρονικής στιγμής περαιτέρω αναζωπύρωσης της πανδημίας, οι προβολές λαμβάνουν υπόψη τη δυνατότητα επανεμφάνισης του ιού κατανέμοντας τις οικονομικές επιπτώσεις σε όλη τη διάρκεια της χρονικής περιόδου μέχρι την επίλυση της υγειονομικής κρίσης.

- Αυτό συγκρίνεται με αύξηση 1,4% το β΄ τρίμηνο του 2021 και 2,8% το γ΄ τρίμηνο στις προβολές σύμφωνα με το βασικό σενάριο.

-

10 June 2021

-

24 June 2021