Stručný pohľad na minulý rok

** Tieto poznámky sa vzťahujú na činnosť ECB v roku 2019 a boli uzavreté pred vypuknutím celosvetovej pandémie koronavírusu (COVID-19). Hospodárska situácia a menovopolitické opatrenia ECB sa medzitým podstatne zmenili. ECB v rámci svojho mandátu vykoná všetky potrebné kroky na to, aby eurozóne aktuálnu krízu pomohla prekonať. **

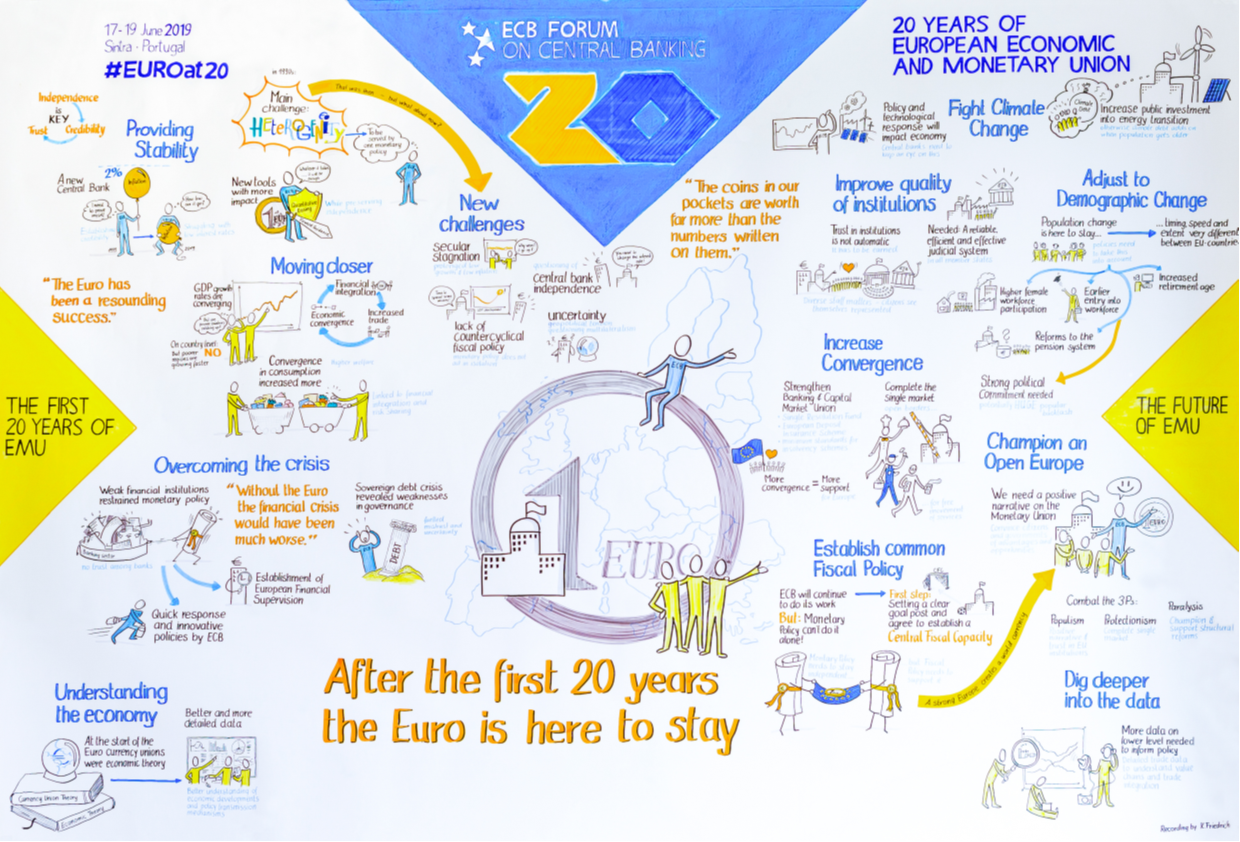

V roku 2019 sme si pripomenuli 20. výročie zavedenia eura, pričom podpora jednotnej meny medzi občanmi eurozóny v novembrovom prieskume Eurobarometra dosiahla rekordných 76 %.

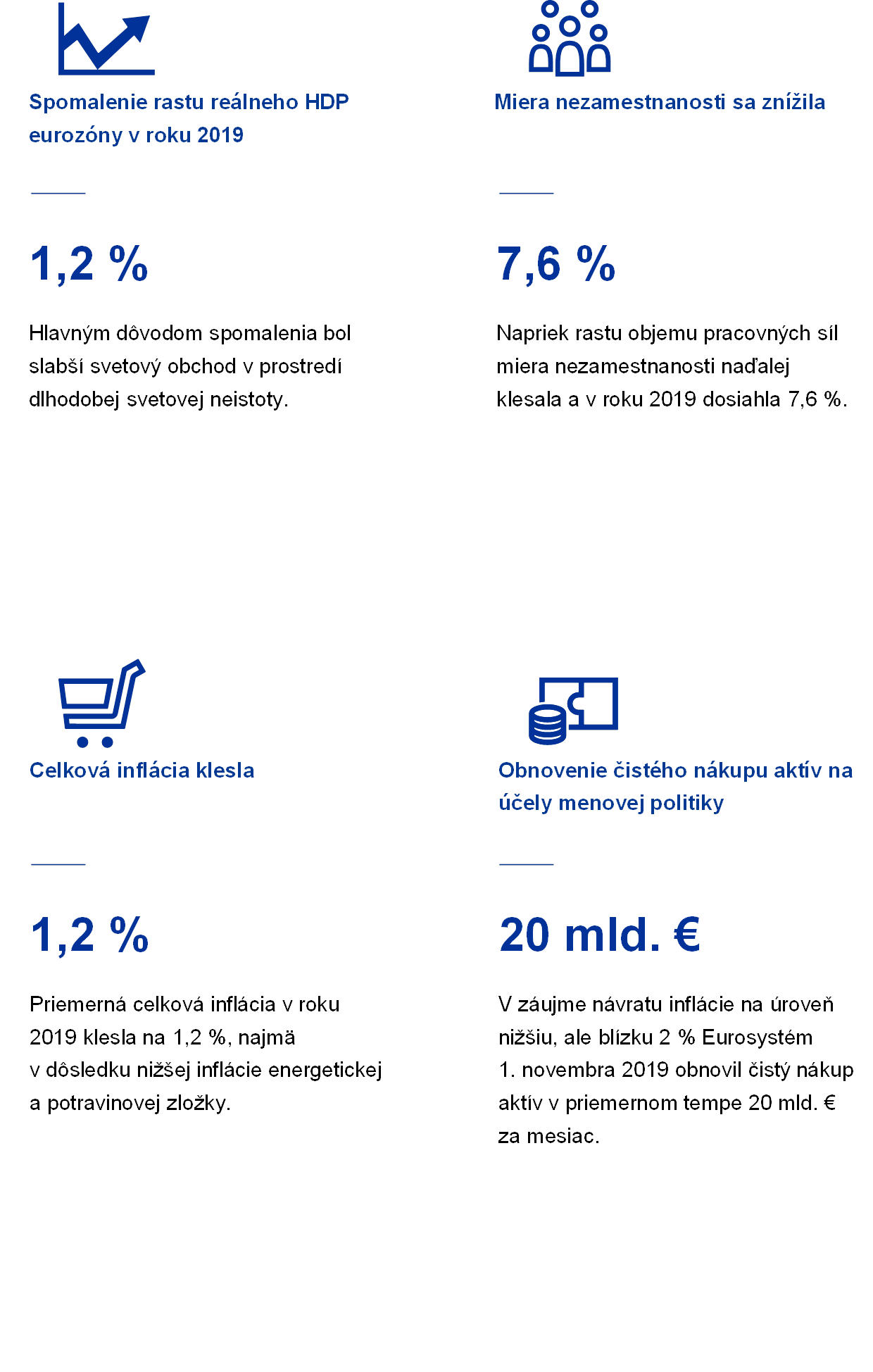

Hospodársky rast eurozóny sa v roku 2019 ďalej spomalil z 1,9 % v predchádzajúcom roku na 1,2 %. K pokračovaniu expanzie prispeli priaznivé podmienky financovania, ďalší rast zamestnanosti a mierne expanzívne nastavenie rozpočtovej politiky, aj keď neistota spojená so svetovým obchodom mala tlmiaci vplyv, najmä na výrobu a investičnú aktivitu.

Situácia na trhu práce v eurozóne sa v priebehu roka 2019 ďalej zlepšovala. Miera nezamestnanosti ďalej klesla na 7,6 % a naďalej stabilný mzdový rast sa pohyboval v blízkosti svojho dlhodobého priemeru.

Celková inflácia v eurozóne v roku 2019 dosahovala v priemere 1,2 %, čo je pokles oproti 1,8 % v roku 2018. Príčinou poklesu bol nižší vplyv dvoch volatilnejších zložiek – energií a potravín. Po vylúčení týchto dvoch zložiek priemerná miera inflácie v roku 2019 dosiahla 1,0 %, rovnako ako v predchádzajúcich dvoch rokoch.

Za týchto okolností Rada guvernérov ECB v roku 2019 prijala v troch fázach ďalšie opatrenia menovej akomodácie. Ich súčasťou bola nová séria cielených dlhodobejších refinančných operácií, rozšírenie signalizácie budúceho nastavenia menovej politiky, zníženie úrokovej sadzby jednodňových sterilizačných operácií a obnovenie programu nákupu aktív. Do konca roka 2019 sa prejavili určité počiatočné známky stabilizácie rastovej dynamiky a mierneho nárastu základnej inflácie.

Rada guvernérov v rámci procesu hodnotenia menovej politiky berie do úvahy vplyv potenciálnych vedľajších účinkov svojej politiky. V rámci toho bol zavedený dvojstupňový systém úročenia rezerv, ktorý v záujme zachovania bankovej transmisie menovej politiky vyníma časť nadbytočných peňažných rezerv bánk zo zápornej sadzby jednodňových sterilizačných obchodov.

Pre banky v eurozóne napriek dostatočnej kapitalizácii (koeficient vlastného kapitálu CET1 vo výške 14,2 %) zostáva problémom štrukturálne nízka ziskovosť. Vysoká miera podstupovania rizika na finančných trhoch a trhoch s nehnuteľnosťami v roku 2019 naďalej spôsobovala nárast potenciálnej nestability cien aktív, pričom miera rizík sa ďalej stupňovala i v expandujúcom nebankovom finančnom sektore. Krajiny eurozóny po konzultácii s ECB zaviedli viacero makroprudenciálnych opatrení na zmiernenie systémových rizík a zvyšovanie odolnosti voči nim.

Eurosystém pokračoval v úsilí o zabezpečenie plynulého fungovania platobných systémov. Súčasťou toho úsilia boli prípravy na nahradenie systému TARGET2 novým, moderným systémom hrubého vyrovnania platieb v reálnom čase a prijatie novej stratégie v oblasti retailových platieb. Nová stratégia podporuje vývoj trhovo vedeného celoeurópskeho riešenia platieb v bode interakcie ako doplnku k úspešne fungujúcej jednotnej oblasti platieb v eurách.

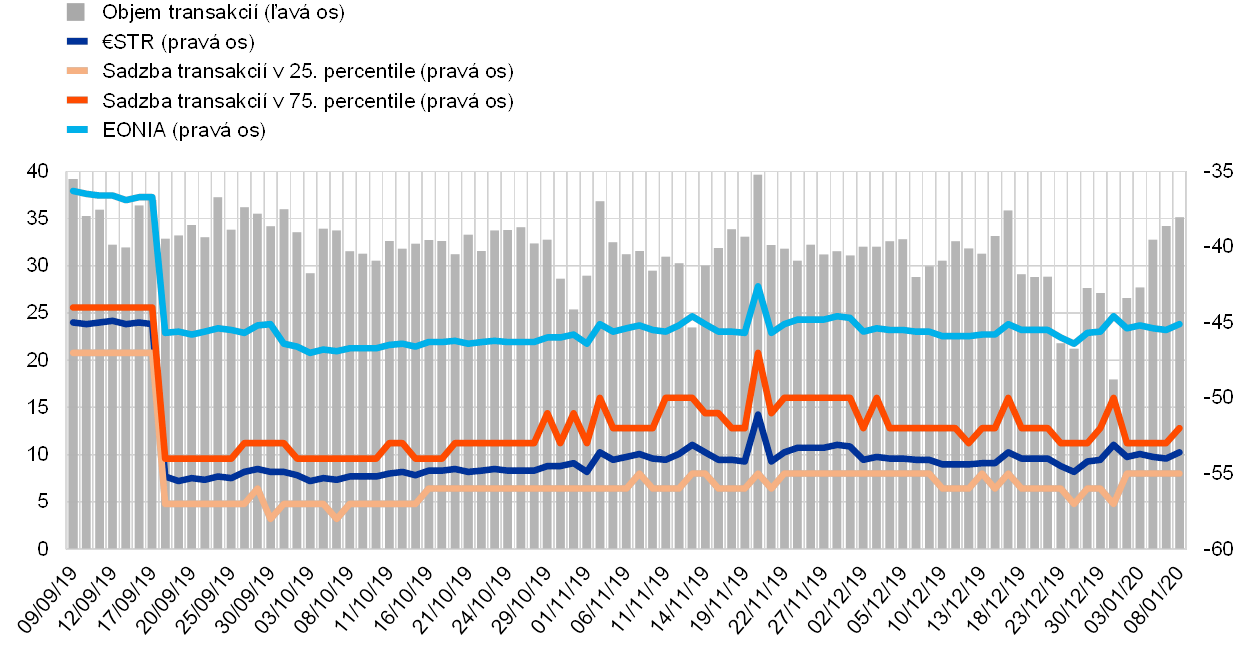

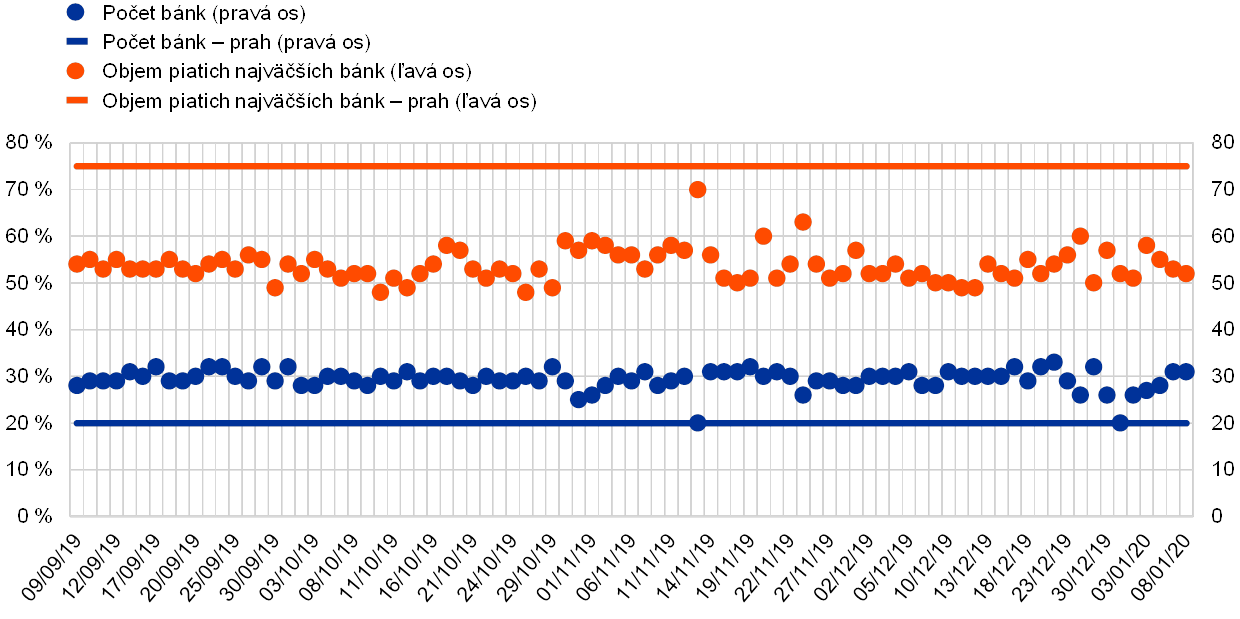

Dňa 2. októbra sa začala zverejňovať nová jednodňová referenčná sadzba €STR (krátkodobá eurová sadzba), ktorá má do januára 2022 nahradiť súčasnú referenčnú sadzbu EONIA. Denné zostavovanie sadzby €STR prebieha plynulo a metodika sa osvedčila.

ECB naďalej pozorne sleduje vplyv klimatických zmien na výhľad cenovej stability a na finančný systém. V rámci toho analyzuje uhlíkovú intenzitu úverových portfólií bánk a vyvíja analytický rámec na uskutočnenie pilotného záťažového testu odolnosti bankového sektora eurozóny voči klimatickým rizikám. ECB sa podieľa na snahách o zmiernenie klimatických zmien prostredníctvom vlastných investičných rozhodnutí a aktivít v oblasti ochrany životného prostredia. Od roku 2008 do roku 2018 sme znížili uhlíkové emisie na pracovné miesto o 74 % a spotrebu energie na pracovné miesto o 54 %.

V roku 2019 sa naša pozornosť opäť zamerala na širšie publikum, nielen na finančné trhy a odborníkov, a na snahu oboznámiť sa s obavami ľudí. Súčasťou našich iniciatív bola súťaž #EUROat20, nová séria videí „ECB vysvetľuje“ a mesačný podcast.

Frankfurt nad Mohanom máj 2020

Christine Lagardová

prezidentka

Rok v číslach

1 Spomalenie hospodárskej aktivity eurozóny v prostredí tlmených inflačných tlakov

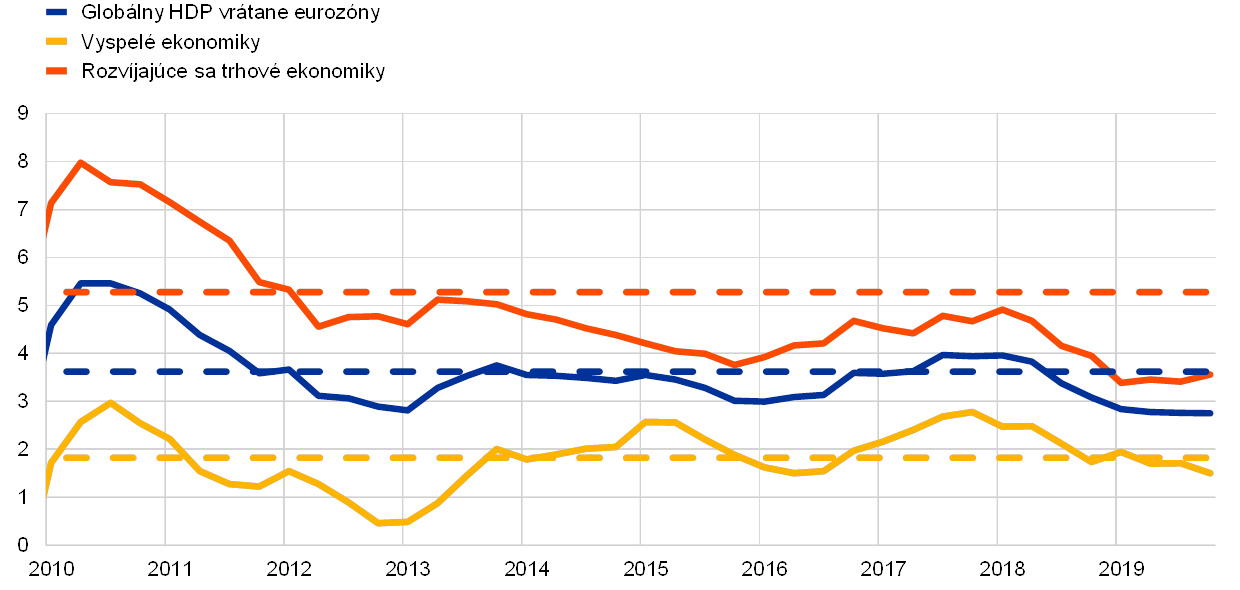

Po dosiahnutí vrcholu v polovici roku 2018 sa globálne hospodárstvo v roku 2019 v dôsledku prudkého nárastu neistoty v oblasti obchodu výrazne spomalilo. Toto spomalenie bolo rozsiahle a synchronizované naprieč krajinami. Hospodársky rast eurozóny sa následne ďalej spomalil z 1,9 % v predchádzajúcom roku na 1,2 %. Spomalenie rastu v roku 2019 bolo spôsobené v prvom rade oslabením medzinárodného obchodu v prostredí pretrvávajúcej globálnej neistoty. Priaznivé podmienky financovania, ďalšie zvyšovanie zamestnanosti a zvyšovanie miezd, mierne expanzívna fiškálna pozícia eurozóny a pokračujúci, aj keď pomalší rast globálnej aktivity zároveň toto spomalenie zmierňovali. Trhy práce eurozóny pokračovali v zlepšovaní, pričom rast produktivity sa výrazne spomalil. Inflačné tlaky zostali celkovo slabé. Celková inflácia klesla na úroveň 1,2 % z dôvodu nižšej inflácie v oblasti energií a potravín, pričom základná inflácia zostala nízka. Priaznivé podmienky financovania naďalej podporovali rast úverov a peňažnej zásoby. Výnosy zo štátnych dlhopisov v eurozóne výrazne klesli, zatiaľ čo ceny akcií v eurozóne sa zvýšili, najmä v dôsledku nižších diskontných sadzieb. Vyššie ohodnotenie nehnuteľností a finančných aktív podporovalo rast bohatstva domácností.

1.1 Globálne hospodárstvo sa výrazne spomalilo

Globálne hospodárstvo sa v roku 2019 výrazne spomalilo. Toto spomalenie bolo rozsiahle a synchronizované naprieč krajinami.

V priebehu roka 2019 sa globálny hospodársky rast prudko spomalil. Po dosiahnutí vrcholu v polovici roku 2018 sa globálne hospodárstvo výrazne spomalilo a rástlo najpomalším tempom od globálnej finančnej krízy, pričom toto tempo bolo výrazne nižšie ako historický priemer (graf 1). Toto globálne spomalenie bolo rozsiahle a synchronizované naprieč krajinami. V prípade veľkých vyspelých ekonomík, ako sú Spojené štáty, Spojené kráľovstvo a Japonsko, išlo o spomalenie nadpriemerného tempa rastu. V Číne sa rast spomalil na najnižšiu úroveň od roku 1990, jeho miera však zostala v blízkosti aktuálne odhadovaného potenciálu. V rámci iných veľkých rozvíjajúcich sa trhových ekonomík bol rast vo všeobecnosti nevýrazný, čo možno čiastočne pripísať pomalému zotavovaniu sa z nedávnych recesií.

Graf 1

Rast globálneho HDP

(ročná percentuálna zmena; štvrťročné údaje)

Zdroj: Haver Analytics, národné údaje a výpočty ECB.

Poznámka: Regionálne agregované hodnoty sú vypočítané s využitím HDP upraveného pomocou váhy parity kúpnej sily (PPP). Plné čiary vyjadrujú údaje a zahŕňajú obdobie do posledného štvrťroka 2019. Prerušované čiary označujú dlhodobý priemer (za obdobie od prvého štvrťroka 1999 do posledného štvrťroka 2019). Posledné údaje sú z 10. marca 2020.

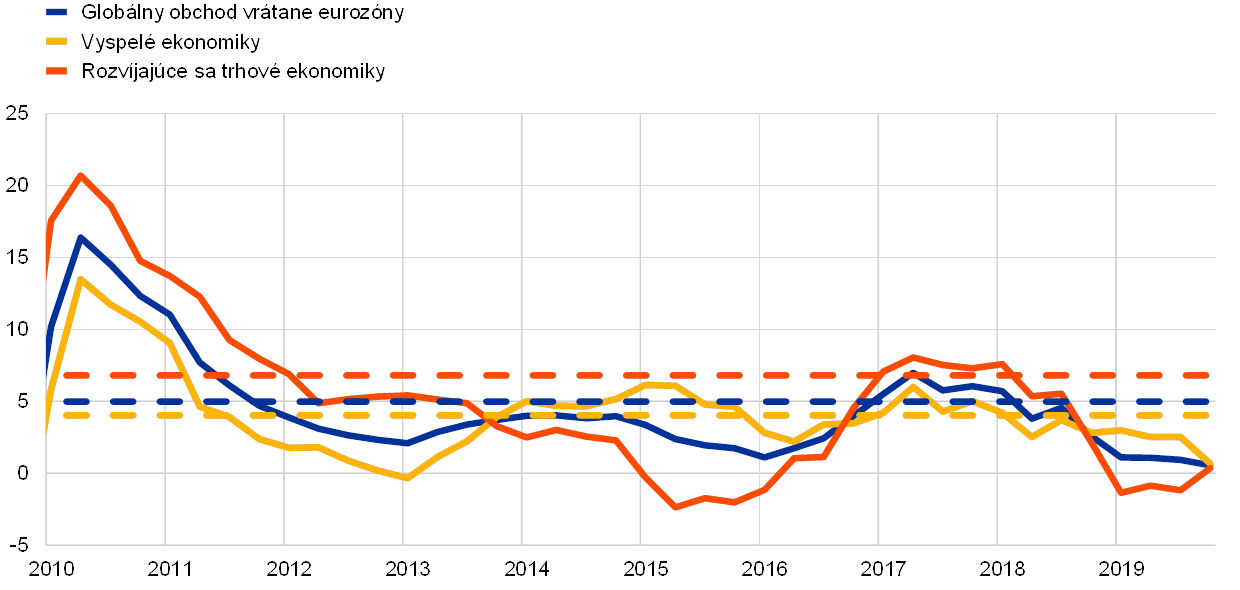

Globálne spomalenie hospodárskeho rastu bolo spôsobené poklesom produkcie výrobného sektora a výrazne nižším rastom obchodu a investícií. Rast produkcie v sektore služieb sa znížil v menšom rozsahu, a to vďaka relatívne stabilnému rastu spotreby a ďalšiemu zlepšovaniu podmienok na trhoch práce.

Rast obchodu a investícií sa v roku 2019 výrazne oslabil v dôsledku prudkého nárastu neistoty v oblasti obchodu.

Neistota v oblasti obchodu sa prudko zvýšila a zostala na vysokej úrovni, v dôsledku čoho došlo k oslabeniu globálneho hospodárstva. Napätie medzi Spojenými štátmi a Čínou v oblasti obchodu sa podľa viacerých ukazovateľov zvyšovalo.[1] Obidve krajiny zvýšili clá na svoj vzájomný obchod, pričom do konca roka 2019 podliehala týmto vyšším clám väčšina bilaterálneho obchodu medzi USA a Čínou. Od polovice októbra prebiehali medzi oboma krajinami ďalšie rokovania a po oznámení prvej fázy obchodnej dohody v decembri sa obchodná neistota do určitej miery znížila. Táto dohoda sa podpísala 15. januára 2020. V rámci zvýšeného napätia v oblasti obchodu spôsobili vyššie clá prudký pokles obchodu, pričom vyššia neistota a zhoršujúci sa ekonomický sentiment spomalili rast investícií v roku 2019 (graf 2).

Graf 2

Rast globálneho obchodu

(ročná percentuálna zmena; štvrťročné údaje)

Zdroj: Haver Analytics, národné údaje a výpočty ECB.

Poznámka: Rast globálneho obchodu je definovaný ako rast globálneho dovozu vrátane eurozóny. Plné čiary vyjadrujú údaje a zahŕňajú obdobie do posledného štvrťroka 2019. Prerušované čiary označujú dlhodobý priemer (za obdobie od posledného štvrťroka 1999 do posledného štvrťroka 2019). Posledné údaje sú k 10. marcu 2020.

Celková inflácia klesla, jadrová inflácia však zostala stabilná.

Globálna inflácia zostala v roku 2019 v dôsledku slabého tempa globálneho rastu utlmená (graf 3). V krajinách OECD klesla celková ročná inflácia spotrebiteľských cien v dôsledku klesajúcich cien energií a spomalenia inflácie cien potravín z približne 3 % v druhom polroku 2018 na 2,1 % v decembri 2019. Základná inflácia (bez energií a potravín) však v priebehu roka zostala relatívne stabilná, približne na úrovni 2 %.

Graf 3

Miera inflácie OECD

(ročná percentuálna zmena; mesačné údaje)

Zdroj: Organizácia pre hospodársku spoluprácu a rozvoj (OECD).

Poznámka: Posledné údaje sú z decembra 2019.

Ceny ropy kolísali v dôsledku vývoja ponuky a očakávaní v súvislosti s globálnym dopytom.

Ceny ropy v priebehu roka kolísali v dôsledku vývoja ponuky v prvej polovici roka a očakávaní v súvislosti s globálnym dopytom v druhej polovici roka. Cena ropy sa v roku 2019 pohybovala v rozmedzí od 53 do 74 USD za barel. V prvej polovici roka vykazovali ceny ropy vďaka neočakávane vyššiemu poklesu produkcie v rámci skupiny hlavných producentov ropy OPEC+, ako aj vďaka geopolitickému napätiu rastúci trend. V druhej polovici roka ceny ropy klesli v dôsledku obáv súvisiacich s napätím v oblasti obchodu a jeho možným vplyvom na globálne hospodárstvo. Vplyv výpadku dodávok zo Saudskej Arábie spôsobeného útokom dronmi, ku ktorému došlo 14. septembra 2019, bol len krátkodobý, pretože rozsiahle zásoby a rýchla obnova výrobnej kapacity pomohli tento šok zmierniť.

Euro sa oslabilo voči menám obchodných partnerov eurozóny.

Nominálny efektívny výmenný kurz eura sa v priebehu roka 2019 oslabil o 1,6 % (graf 4). Z bilaterálneho hľadiska to bolo spôsobené oslabením eura voči americkému doláru a japonskému jenu. Výmenný kurz eura voči britskej libre sa takisto oslabil, v priebehu roka 2019 však vykazoval výraznú volatilitu, najmä z dôvodu meniaceho sa vývoja v súvislosti s brexitom.

Graf 4

Výmenný kurz eura

(denné údaje; 1. január 2015 = 100)

Zdroj: Bloomberg, Hamburg Institute of International Economics (HWWI), ECB a výpočty ECB.

Poznámka: Nominálny efektívny výmenný kurz voči menám 38 najvýznamnejších obchodných partnerov. Posledné údaje sú k 31. decembru 2019.

Pretrvávali riziká zhoršenia výhľadu globálneho rastu.

Na konci roka 2019 výhľad globálneho rastu zahŕňal spomalenie rastu v dôsledku pokročilého hospodárskeho cyklu vo vyspelých ekonomikách a postupného prechodu Číny na nižšie tempo rastu, pričom oživenie iných rozvíjajúcich sa trhových ekonomík zostalo otázne. Tento výhľad bol neistý a riziká spomalenia globálnej aktivity pretrvávali.[2] Ak by sa pokles produkcie vo výrobnom sektore rozšíril v rovnakej miere aj na sektor služieb, globálna aktivita by sa mohla spomaliť výraznejšie. Prudšie spomalenie v Číne by mohlo viac ovplyvniť globálne hospodárstvo, pričom stupňovanie obchodného sporu by zvýšilo negatívny vplyv na globálne obchodné toky. Pokiaľ ide o Európu, existovalo riziko, že by Spojené štáty mohli uvaliť clá na niektoré tovary vo viacerých krajinách. Zvýšené geopolitické napätie by vo všeobecnosti mohlo nepriaznivo ovplyvniť globálny rast a obchod. Napriek riadenému vystúpeniu Spojeného kráľovstva z Európskej únie pretrvávala neistota, pokiaľ ide o budúce vzájomné vzťahy, a výsledky súvisiacich rokovaní aj naďalej predstavovali riziko spomalenia rastu. Okrem toho prudké preceňovanie na globálnych finančných trhoch mohlo znížiť globálny rizikový apetít a ovplyvniť skutočnú hospodársku aktivitu.

1.2 Hospodársky rast eurozóny sa spomalil, zatiaľ čo situácia na trhoch práce sa ďalej zlepšovala

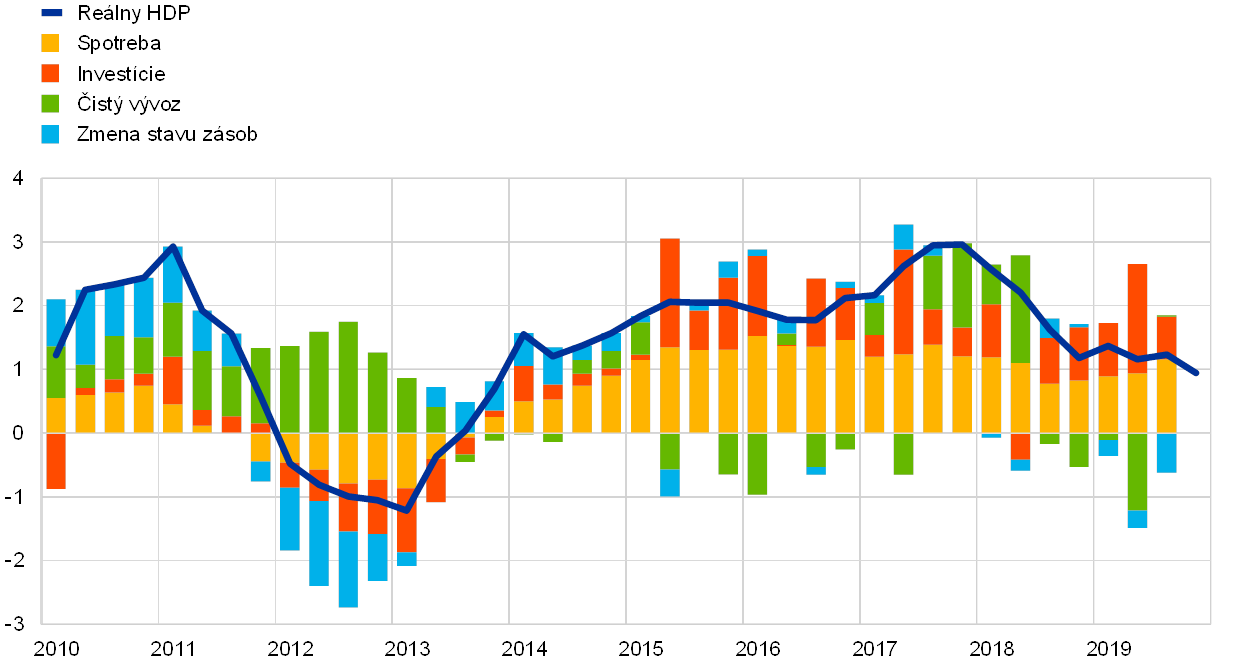

Ročný rast reálneho HDP eurozóny sa v roku 2019 ďalej spomalil, z 1,9 % v predchádzajúcom roku na 1,2 % (graf 5). Na rozdiel od spomalenia rastu v roku 2018, ktoré bolo spôsobené pomalším rastom zahraničného aj domáceho dopytu, spomalenie rastu v roku 2019 bolo spôsobené v prvom rade výrazným oslabením medzinárodného obchodu v prostredí dlhodobej globálnej neistoty. Priaznivé podmienky financovania, ďalšie zvyšovanie zamestnanosti a zvyšovanie miezd, mierne expanzívna fiškálna pozícia eurozóny a pokračujúci, aj keď pomalší rast globálnej aktivity zároveň naďalej podporovali expanziu eurozóny.

Graf 5

Reálny HDP eurozóny

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Ročná miera rastu HDP v poslednom štvrťroku 2019 vychádza z rýchleho odhadu a posledné údaje o jeho zložkách sú za tretí štvrťrok 2019.

Sektory orientované na domáci trh boli v roku 2019 odolnejšie.

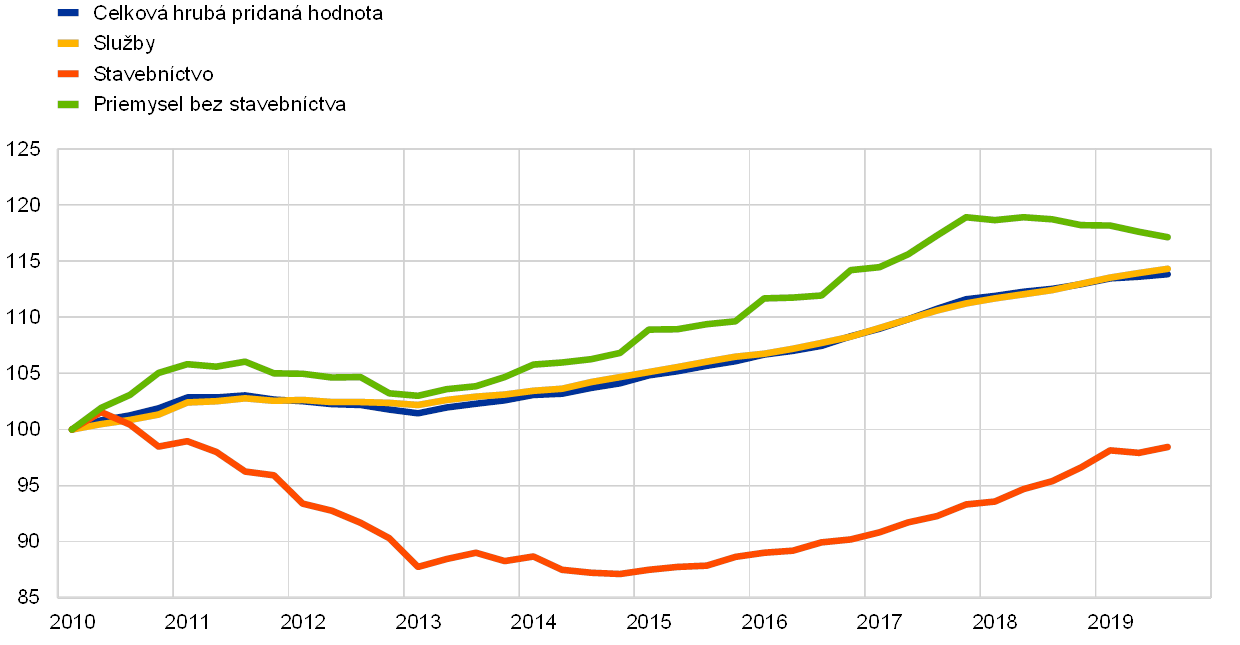

Rast produkcie v roku 2019 ovplyvnili sektory služieb a stavebníctva, ktoré boli naďalej odolné v dôsledku stabilného domáceho dopytu eurozóny. Aktivita v priemyselnom sektore eurozóny sa ešte viac spomalila (graf 6). Tento vývoj možno pripísať negatívnemu vplyvu slabého zahraničného dopytu. Na sektor služieb mal tento slabý vonkajší dopyt v roku 2019 len obmedzený vplyv.[3]

Graf 6

Reálna pridaná hodnota v eurozóne v hrubom vyjadrení v členení podľa hospodárskej aktivity

(index: 1Q 2010 = 100)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Posledné údaje sú za tretí štvrťrok 2019.

V roku 2019 domáci dopyt v rámci priaznivých podmienok financovania a zlepšovania trhov práce naďalej pozitívne prispieval k rastu eurozóny. Súkromná spotreba a spotrebiteľské nálady zostali v roku 2019 stabilné (box 1). Výdavky domácností boli podporované zvyšovaním zamestnanosti a rastom miezd, čo viedlo k rastu agregovaného pracovného príjmu. V dôsledku postupného spomaľovania podnikateľských investícií od roku 2018 zostala ich úroveň v roku 2019 nízka. Investičné rozhodovanie firiem negatívne ovplyvňovala oveľa menšia dynamika vonkajšieho prostredia a zvýšená globálna neistota. Napriek tomu a napriek slabému vývoju ziskovosti podnikov a poklesu využívania kapacít podnikateľské investície naďalej pozitívne prispievali k hospodárskemu rastu podporovanému priaznivými podmienkami financovania. Rast investícií do produktov duševného vlastníctva, ktorý zvykne byť volatilný, bol obzvlášť silný.[4] Po výraznom a dlhodobom oživení v predchádzajúcich rokoch zároveň došlo k spomaleniu investícií do nehnuteľností na bývanie a k zmierneniu dynamiky trhov s týmito nehnuteľnosťami v eurozóne. Toto spomalenie je v prvom rade dôsledkom čoraz väčších obmedzení týkajúcich sa ponuky bývania, najmä pokiaľ ide o nedostatok pracovných síl, regulačné prekážky a proces znižovania dlhu, ktoré v priebehu roka 2019 obmedzili rast v sektore stavebníctva.

Box 1

Spotreba a nálady domácností zostali odolné

Pri oslabení hospodárstva eurozóny zostali sektory služieb a maloobchodu v roku 2019 aj napriek určitému poklesu tempa rastu celkovo odolné. Súkromná spotreba predstavuje významnú časť dopytu v sektoroch služieb a maloobchodu. Tento box sa preto podrobnejšie zameriava na spotrebiteľskú dôveru v eurozóne a analyzuje dôvody relatívnej odolnosti výdavkov spotrebiteľov.

Nálady spotrebiteľov sa stabilizovali a súčasnému vývoju dokázali čeliť lepšie ako v iných sektoroch

Spomalenie hospodárskeho rastu v roku 2019 odrážalo predovšetkým slabší medzinárodný obchod a zvýšenú mieru globálnej neistoty, ktorá nepriaznivo ovplyvnila najmä sektor priemyselnej výroby v eurozóne. Služby a maloobchodný sektor však aj napriek určitému oslabeniu zostali odolné. Je to zrejmé z grafu A, ktorý zobrazuje nálady v rôznych sektoroch hospodárstva eurozóny. Ukazovateľ ekonomického sentimentu (Economic Sentiment Indicator – ESI), ktorý zostavuje Európska komisia, predstavuje vážený priemer dôvery v priemysle bez stavebníctva (váha 40 %), v službách (30 %), v stavebníctve (5 %), v maloobchode (5 %) a v domácnostiach (20 %). Ako vidno, spomalenie v sektoroch orientovaných viac na domáci trh (t. j. stavebníctvo, služby, maloobchod a domácnosti) bolo oveľa menej výrazné ako v priemysle.

Graf A

Dôvera v eurozóne – sektorové členenie

(štandardizované percentuálne odchýlky)

Zdroj: Európska komisia a výpočty ECB.

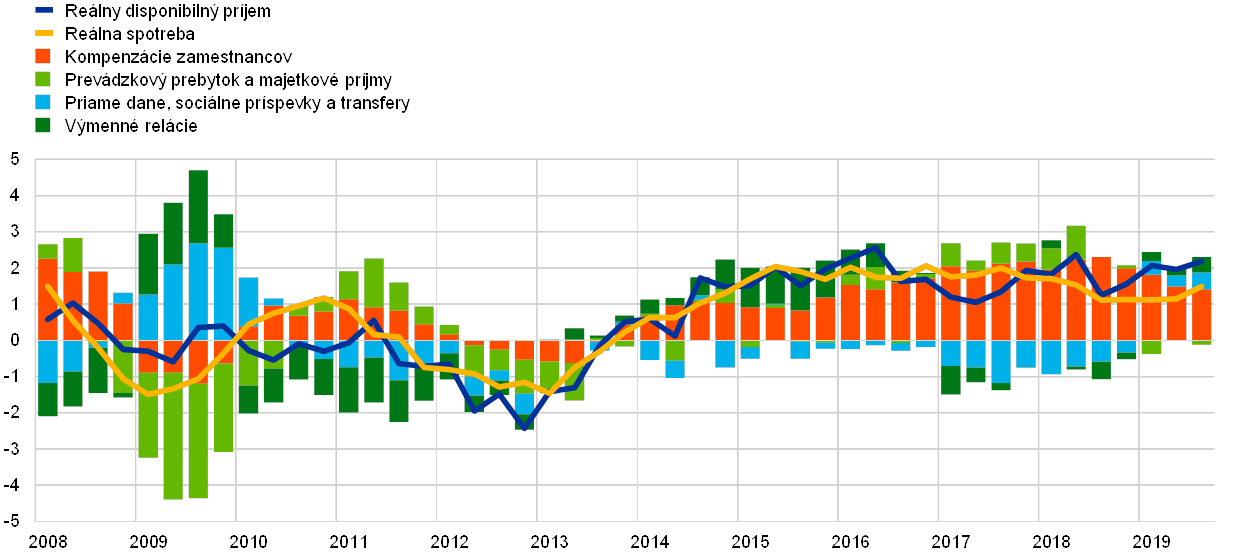

Súkromná spotreba bola aj v roku 2019 celkovo odolná

Rast súkromnej spotreby sa v roku 2019 udržal vďaka pokračujúcemu rastu reálneho disponibilného príjmu podporenému odolným trhom práce. Pracovné príjmy ťažili z pokračujúceho rastu miezd a priaznivého, aj keď o niečo slabšieho vývoja zamestnanosti. K rastu príjmov zrejme prispeli aj priame dane, odvody sociálneho zabezpečenia a transfery, na rozdiel od roku 2018, keď mali na rast príjmov naopak tlmiaci efekt (graf B). Príspevok prevádzkového prebytku a majetkových príjmov, ktorý zvykne byť úzko naviazaný na hospodársku aktivitu, dosiahol v roku 2019 mierne zápornú hodnotu, prvýkrát od roku 2015.

Graf B

Skutočná súkromná spotreba a disponibilný príjem

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

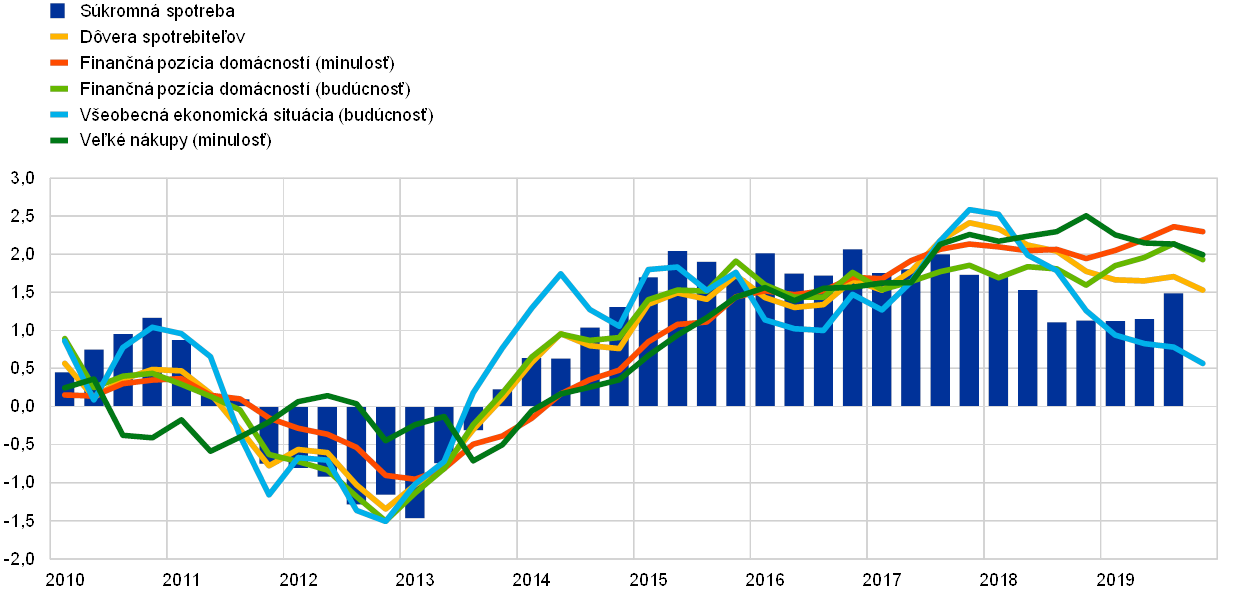

Faktory ovplyvňujúce spotrebiteľskú dôveru

Index spotrebiteľskej dôvery Európskej komisie predstavuje priemer štyroch podindexov týkajúcich sa vnímania predchádzajúceho finančného a hospodárskeho vývoja, ako aj očakávaní v súvislosti s vývojom v najbližších 12 mesiacoch (graf C).[5] Zatiaľ čo jeden podindex sa týka hodnotenia celkovej hospodárskej situácie v krajine, ostatné sa zaoberajú finančnou situáciou domácností. Vývoj týchto podindexov naznačuje, že domácnosti vnímali svoju situáciu relatívne priaznivo, k čomu prispel najmä odolný trh práce, ktorý viac-menej ochránil ich príjmy pred vplyvom hospodárskeho spomalenia.

Graf C

Súkromná spotreba a spotrebiteľská dôvera

(ročná percentuálna zmena; štandardizované percentuálne odchýlky)

Zdroj: Eurostat, Európska komisia a výpočty ECB.

Poznámka: Údaje z prieskumu boli štandardizované pomocou priemernej a štandardnej odchýlky ročného rastu súkromnej spotreby od roku 2010.

Robustný vývoj na trhu práce sprevádzaný rastom miezd spolu s priaznivými podmienkami financovania a zlepšujúcou sa finančnou pozíciou domácností do veľkej miery vysvetľujú, prečo spotrebiteľská dôvera v eurozóne zostala aj v roku 2019 zvýšená a podporovala súkromnú spotrebu. V prostredí odolného domáceho a naopak slabého zahraničného dopytu ECB naďalej pozorne monitoruje prichádzajúce údaje s cieľom posúdiť riziko negatívneho presahu z vonkajšieho na domáci sektor.

K poklesu produkcie eurozóny v roku 2019 v čistom vyjadrení prispel vonkajší sektor. S výnimkou vývozu do Spojených štátov, ktorý rástol pomalším tempom, bol tento pokles celoplošný, najmä v dôsledku slabej dynamiky vývozu investičného tovaru a automobilov. Objem obchodu v rámci eurozóny sa v dôsledku oslabenia jej výrobných reťazcov takisto znížil, pričom toto zníženie bolo viditeľné najmä v prípade medziproduktov.

Situácia na trhoch práce v eurozóne sa ďalej zlepšovala, rast produktivity sa však výrazne spomalil

Situácia na trhoch práce v eurozóne sa v roku 2019 ďalej zlepšovala.

Situácia na trhoch práce v eurozóne sa v roku 2019 ďalej zlepšovala (graf 7). Toto zlepšovanie bolo kľúčovým prvkom podpory hospodárskej aktivity v roku 2019.

Podľa analýzy založenej na syntetických ukazovateľoch trhu práce sa úroveň aktivity na trhu práce v druhom štvrťroku 2019 priblížila svojmu predkrízovému vrcholu. Dynamika trhu práce zostala nad svojím dlhodobým priemerom, hoci v poslednom období sa do určitej miery spomalila.[6] Dôvodom dobrej dynamiky trhu práce bol pokračujúci nárast ponuky pracovnej sily, ktorý čiastočne odrážal vyššie zapojenie starších pracovníkov v dôsledku predchádzajúcich reforiem, ktorými sa zvýšil zákonom stanovený vek odchodu do dôchodku.[7]

Graf 7

Vývoj ukazovateľov trhu práce

(v % pracovnej sily; medzištvrťročná miera rastu; očistené od sezónnych vplyvov)

Zdroj: Eurostat.

Poznámka: Posledné údaje sú zo štvrtého štvrťroka 2019.

V roku 2019 sa zamestnanosť zvýšila o 1,2 %, čo predstavuje výrazné tempo v porovnaní s vývojom rastu HDP. Rast produktivity práce na zamestnanca dosiahol v roku 2019 úroveň 0,0 %, po úrovni 0,4 % zaznamenanej v roku 2018.[8] Vďaka zvýšeniu ponuky pracovnej sily miera nezamestnanosti naďalej klesala a v roku 2019 dosiahla úroveň 7,6 %, čo sa približuje údajom z roku 2007. V úrovni miery nezamestnanosti v jednotlivých krajinách eurozóny však zostali veľké rozdiely.

Digitálna ekonomika si vyžaduje monitorovanie

Digitalizácia ovplyvňuje premenné relevantné pre menovú politiku.

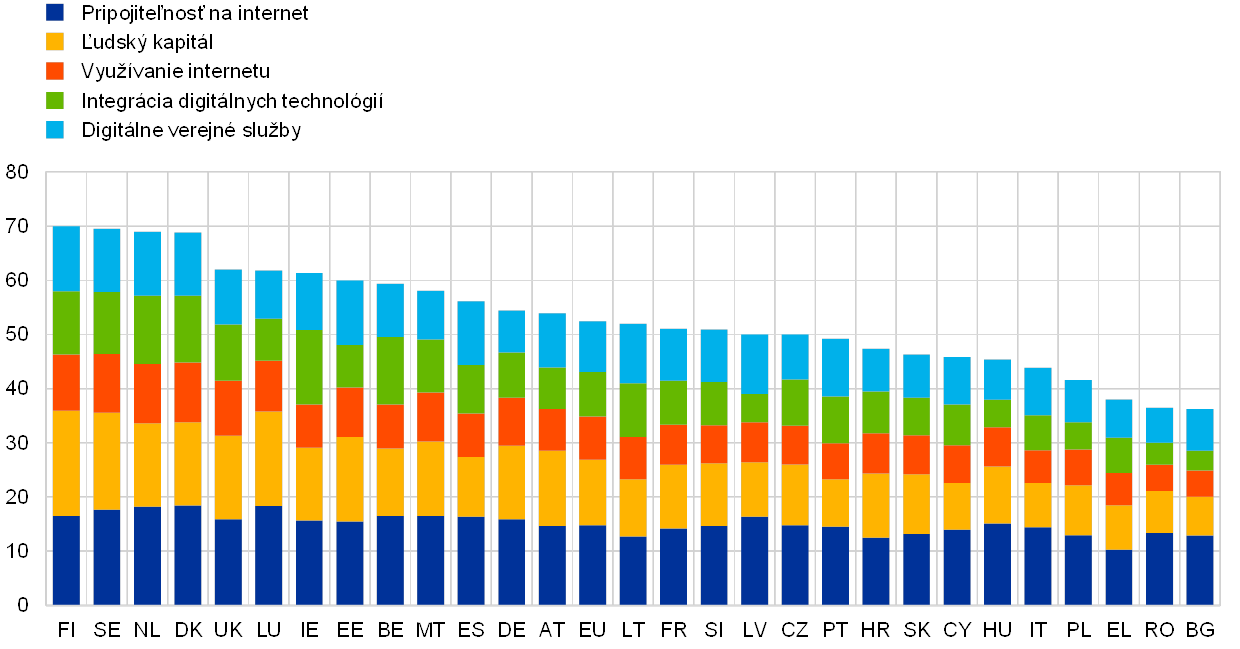

Podľa odbornej literatúry má digitalizácia vplyv na množstvo kľúčových ekonomických premenných, ktoré sú relevantné pre menovú politiku. Empirické dôkazy o vplyvoch digitalizácie naznačujú, že by mohla zvýšiť aktivitu a produktivitu, jej celkový vplyv na infláciu však ešte nie je jasný.[9] Podľa indexu digitálnej ekonomiky a spoločnosti (Digital Economy and Society Index – DESI) Európskej komisie sa v roku 2019 miera digitalizácie ekonomík v EÚ pohybovala približne od úrovne 40 v prípade najmenej digitálnych ekonomík po úroveň 70 v prípade najviac digitálnych ekonomík (graf 8). Hoci sa ekonomiky EÚ umiestnili približne rovnako, pokiaľ ide o pripojiteľnosť na internet, vykázali menšiu homogenitu, pokiaľ ide o ľudský kapitál, používanie internetu, integráciu digitálnych technológií a digitálne verejné služby.

Graf 8

Index digitálnej ekonomiky a spoločnosti v roku 2019

Zdroj: Európska komisia.

Štrukturálne politiky by mali pomôcť riešiť kľúčové výzvy

Implementácia politických odporúčaní bola aj v roku 2019 nevýrazná.

V krajinách eurozóny je potrebné výrazným spôsobom urýchliť implementáciu štrukturálnych politík s cieľom zvýšiť produktivitu a potenciál rastu eurozóny, znížiť štrukturálnu nezamestnanosť a zvýšiť odolnosť ekonomiky. Týka sa to aj štrukturálnych politík zameraných na zlepšenie fungovania trhov práce, na zvýšenie konkurencie v rámci trhov s tovarom a výrobnými prostriedkami a na zlepšenie podnikateľského prostredia.[10] Okrem toho sú potrebné aj štrukturálne politiky zamerané na riešenie súčasných a budúcich výziev, akými sú napríklad starnutie obyvateľstva, digitalizácia a klimatické zmeny. Odporúčania pre jednotlivé krajiny obsahujú politické odporúčania vypracované špecificky pre každú krajinu, týkajúce sa spôsobov zvyšovania hospodárskeho rastu a odolnosti. Tieto odporúčania schvaľujú členské štáty v Európskej rade. Vo februári 2019 dospela Európska komisia k záveru, že 95 % z týchto odporúčaní sa neimplementovalo vôbec alebo, v lepšom prípade, sa implementovalo len do určitej miery.[11]

Mierne expanzívna fiškálna pozícia do určitej miery podporila hospodársku aktivitu

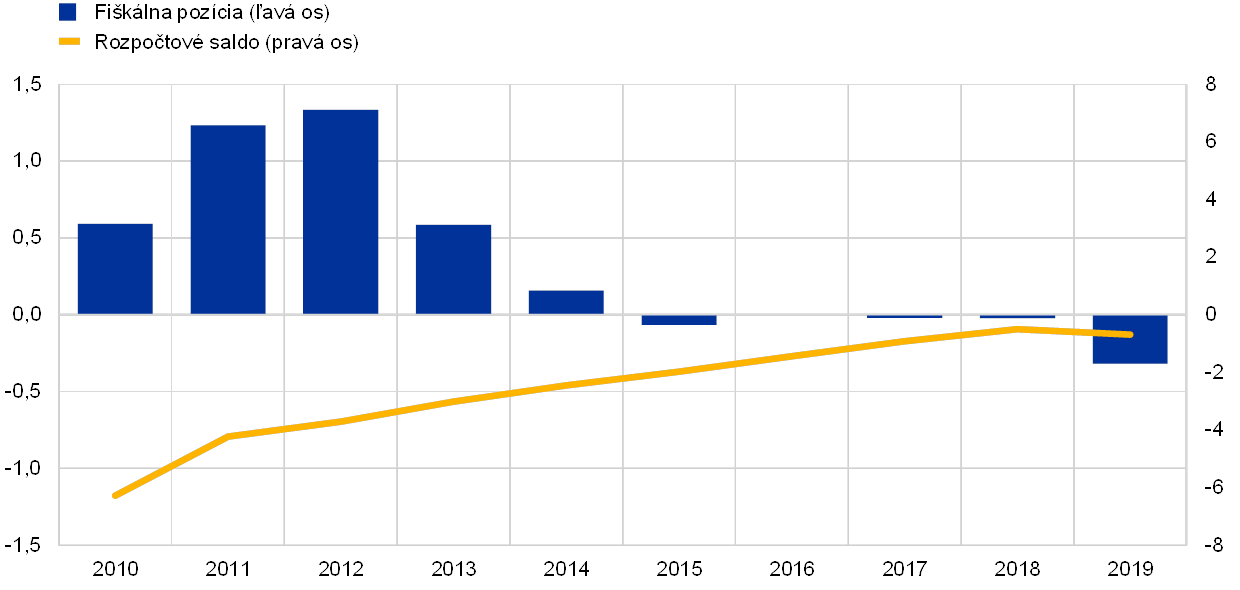

Pomer deficitu verejných financií eurozóny sa vďaka mierne expanzívnej fiškálnej pozícii trocha zvýšil.

Fiškálna pozícia eurozóny[12] sa v roku 2019 po piatich rokoch v neutrálnom pásme presunula, hoci len mierne, do expanzívneho pásma (graf 9). Uvoľnením tejto pozície sa podporila hospodárska aktivita v eurozóne. Odrazilo sa to v implementácii expanzívnych opatrení v niektorých veľkých členských krajinách, pričom išlo najmä o znižovanie priamych daní a zvyšovanie verejných výdavkov. Na základe makroekonomických projekcií odborníkov Eurosystému z decembra 2019 sa pomer deficitu verejných financií eurozóny v roku 2019 mierne zvýšil na 0,7 % HDP. Zníženie rozpočtového salda odrážalo expanzívnejšiu fiškálnu pozíciu, čiastočne kompenzovanú úsporami v rámci úrokových platieb, pričom príspevok cyklickej pozície zostal celkovo nezmenený.

Graf 9

Saldo a fiškálna pozícia verejnej správy

(v % HDP)

Zdroj: Eurostat a výpočty ECB.

Agregovaný pomer dlhu verejnej správy k HDP v eurozóne v roku 2019 naďalej klesal, pričom na konci roka dosiahol 84,5 % HDP. V mnohých krajinách však pomer dlhu k HDP zostal vysoký. Zníženie agregovaného pomeru dlhu podporili priaznivé diferenciály úrokovej miery a rastu a kladné, ale klesajúce primárne saldá. Aj keď sa ku koncu roka 2019 v nápravnej časti Paktu stability a rastu nenachádzali žiadne krajiny eurozóny, Európska komisia dospela k záveru, že návrhy rozpočtových plánov na rok 2020 predstavovali v prípade ôsmich krajín eurozóny riziko nesúladu s požiadavkami Paktu stability a rastu, pričom pomer dlhu mnohých z nich sa približoval úrovni 100 % HDP alebo ju prekračoval.[13]

1.3 Inflačné tlaky zostali tlmené

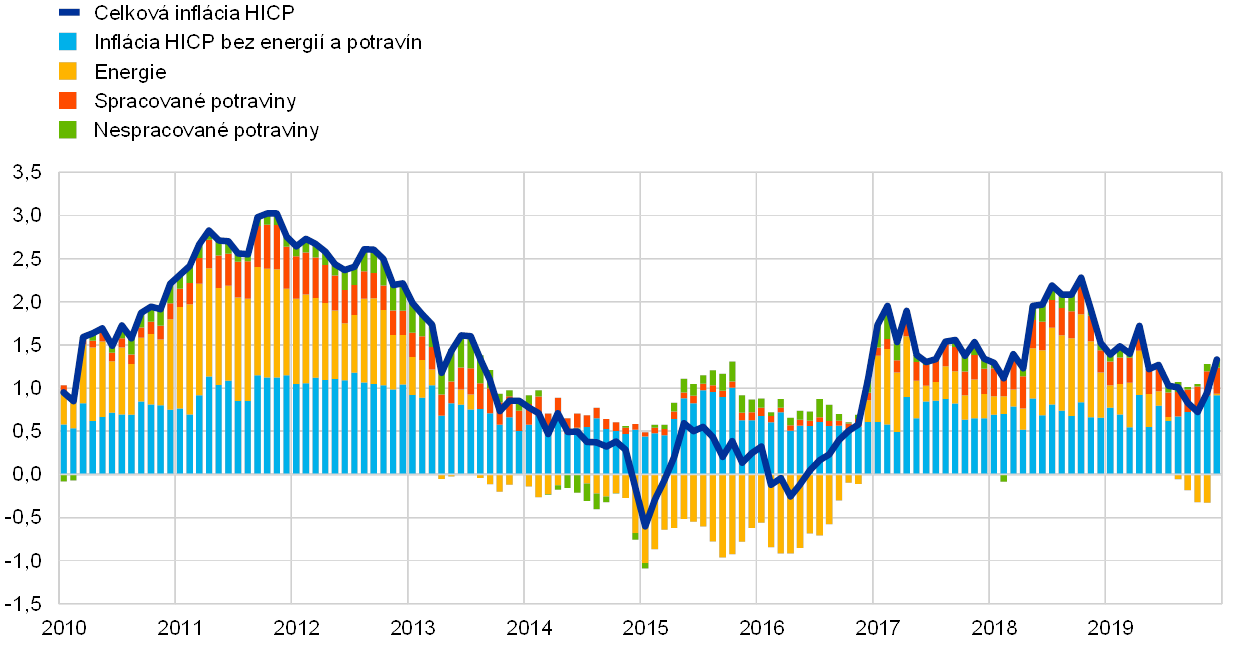

Priemerná celková inflácia v eurozóne sa v roku 2019 znížila na 1,2 % z 1,8 % v roku 2018.[14] Tento pokles v podstate odrážal nižšie príspevky dvoch volatilnejších zložiek inflácie, ktorými sú energie a potraviny. Inflácia HICP bez energií a potravín, ktorá je jedným z ukazovateľov základnej inflácie, zostala v roku 2019 napriek zvýšeniu koncom roka nízka, pričom dosiahla priemernú úroveň 1,0 %, rovnako ako v rokoch 2018 a 2017 (graf 10).

Graf 10

Inflácia HICP a príspevky jednotlivých zložiek

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Pokles celkovej inflácie bol dôsledkom nižšej inflácie cien energií a potravín, pričom základná inflácia zostala nízka.

Za pokles priemernej celkovej inflácie v roku 2019 v porovnaní s rokom 2018 bol do veľkej miery zodpovedný vývoj inflácie cien energií. Príspevok celkovej inflácie cien potravín k celkovej inflácii HICP sa znížil z 0,4 % v roku 2018 na 0,3 % v roku 2019. Vývoj celkovej inflácie cien potravín bol v priebehu roka do veľkej miery ovplyvnený vývojom v rámci volatilnej zložky nespracovaných potravín. V roku 2019 sa inflácia cien spracovaných potravín pohybovala približne na úrovni 1,9 %, čo predstavuje mierne zníženie v porovnaní s priemernou hodnotou v roku 2018. Zvýšenie výrobných cien potravín a cien potravinových komodít (na základe tzv. farm-gate prices, čiže cien farmárskych produktov priamo na farme, v EÚ), ktoré sú dvomi faktormi cien spracovaných potravín, naznačuje, že takéto zvýšenie nákladov sa v prostredí vysokej konkurencie neprenieslo v plnej miere do spotrebiteľských cien potravín.

Inflácia HICP bez energií a potravín počas väčšiny roka do veľkej miery kolísala oboma smermi, podobne ako ostatné ukazovatele základnej inflácie, a napriek miernemu nárastu koncom roka 2019 zostala pod úrovňou svojho historického priemeru. Box 2 v nasledujúcom texte sa zaoberá vzťahom medzi základnou infláciou a hospodárskou aktivitou, ako aj širším hospodárskym vývojom od globálnej finančnej krízy. Pomalší vývoj inflácie neenergetických priemyselných tovarov a inflácie v oblasti služieb prispel k nízkej inflácii HICP bez energií a potravín. Inflácia neenergetických priemyselných tovarov dosiahla v roku 2019 priemernú úroveň 0,3 %, rovnakú ako v roku 2018, pričom jej priemer sa od roku 2015 nezmenil. Z ukazovateľov tlakov na ceny v jednotlivých fázach cenového reťazca vyplýva, že ročná miera zmeny výrobných cien nepotravinových spotrebiteľských tovarov zostala počas roka v podstate stabilná, bola však výrazne vyššia ako jej priemerná hodnota od roku 2015. Z toho vyplýva, že časť zvýšenia nákladov sa pravdepodobne absorbovala vo fáze maloobchodného predaja. Priemerná ročná miera zmeny dovozných cien nepotravinových spotrebiteľských tovarov bola okrem toho v roku 2019 kladná (na rozdiel od roku 2018), čo odzrkadľuje okrem iných faktorov aj oslabenie eura. Inflácia v oblasti služieb vykazovala určitú volatilitu spojenú s vývojom cien služieb cestovného ruchu v dôsledku štatistických účinkov.[15] Vzhľadom na túto mesačnú volatilitu inflácia v oblasti služieb zaznamenala horizontálny trend a v roku 2019 dosiahla priemernú hodnotu 1,5 %, pričom táto hodnota sa od roku 2018 nezmenila a od roku 2015 sa v porovnaní s priemerom zvýšila len nepatrne. Zvyšovanie cien služieb, ktoré zahŕňajú najmä veľké náklady na pracovnú silu, naďalej celkovo zaostávalo za rastom miezd.

Box 2

Phillipsova krivka v eurozóne a jej interpretácia najnovšieho vývoja inflácie

Od roku 2013 sa inflácia HICP bez energií a potravín drží pod historickým priemerom. Zatiaľ čo spočiatku bolo možné tento vývoj pripísať vysokej miere nevyužitých kapacít v hospodárstve a ďalším faktorom tlmiacim inflačné tlaky, najnovší vývoj v tejto oblasti je náročné vysvetliť pomocou štandardnej Phillipsovej krivky, ako vidno aj pri pohľade na tie časti grafu A zachytávajúceho vývoj inflácie, ktoré predstavujú nevysvetliteľné dôvody. To viedlo k opätovnému preskúmaniu tohto základného hospodárskeho vzťahu.[16]

Graf A

Rozloženie základnej inflácie na základe Phillipsovej krivky

(ročná percentuálna zmena a príspevky v percentuálnych bodoch; všetky hodnoty z hľadiska odchýlok od ich priemerov od roku 1999)

Zdroj: Výpočty ECB.

Poznámka: Stĺpce predstavujú priemerné príspevky vo veľkom počte špecifikácií modelu (viac v článku Bebobeica, E. a Sokol, A.: Drivers of underlying inflation in the euro area over time: a Phillips curve perspective, Economic Bulletin, Issue 4, ECB, 2019). Príspevky sú odvodené ako v Yellene, J. L.: Inflation Dynamics and Monetary Policy, prejav v rámci Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, 24. septembra 2015.

Faktory ovplyvňujúce infláciu v rámci Phillipsovej krivky

Phillipsova krivka v podstate zachytáva koncept, že hospodárska aktivita a s ňou spojený stupeň nedostatku na trhu tovarov a na trhu práce by mali mať vplyv na vývoj inflácie. V období po globálnej finančnej kríze infláciu nepriaznivo ovplyvňovala vysoká miera nevyužitých kapacít v hospodárstve. Medzi rokmi 2011 a 2013 eurozóna okrem toho zaznamenala aj druhú recesiu, pričom pokles základnej inflácie na začiatku roka 2013 možno týmto faktorom dobre vysvetliť. Hoci mnohé ukazovatele hospodárskej aktivity a miery nevyužitých kapacít sa do roka 2018 vrátili na priemernú úroveň a niektoré dokonca začali vykazovať znaky nadmerného dopytu, základná inflácia zostáva pod svojím priemerom od roku 1999 (1,3 %).

Okrem hospodárskej aktivity sú na pochopenie vývoja inflácie nevyhnutné aj ďalšie faktory, ako napríklad inflačné očakávania alebo externé ceny. Inflačné očakávania hospodárskych subjektov môžu ovplyvniť mnohé faktory: nedávny vývoj inflácie (predovšetkým pohyby cien energií) zvyčajne ovplyvňuje očakávania v krátkodobom horizonte, zatiaľ čo skutočné obavy týkajúce sa dôveryhodnosti a dosiahnuteľnosti inflačného cieľa centrálnej banky môžu mať negatívny vplyv na dlhodobé očakávania, hoci empiricky sú tieto faktory ťažko rozlíšiteľné.[17] Merania inflačných očakávaní na základe trhových ukazovateľov, ako aj merania vychádzajúce z prieskumov sa v období rokov 2014 až 2017 oslabili, čo sa v rovnakom období premietlo do ich záporných príspevkov k základnej inflácii.[18] Ukazovatele dlhodobejších inflačných očakávaní v eurozóne založené na prieskumoch, najmä tie z prieskumu profesionálnych prognostikov ECB, vykazujú v poslednom čase známky oslabovania. Tlak na infláciu, ktorý možno pripísať nedávnemu vývoju, je však menší.

Ukazovatele externých cien, ako napríklad index cien ropy alebo širšie indexy dovozných cien, môžu vo veľkej miere ovplyvňovať rozhodovanie podnikov v súvislosti s cenotvorbou, a teda aj vývoj inflácie nad rámec toho, čo dokážu zachytiť ukazovatele miery nevyužitých kapacít či inflačné očakávania. Kým externé ceny, predovšetkým ceny energií, zvyknú rýchlo ovplyvniť vývoj celkovej inflácie, ich nepriamy vplyv na základnú infláciu bol v posledných rokoch zrejme iba obmedzený.[19] Zatiaľ čo vývoj základnej inflácie do roku 2017 možno vo všeobecnosti pomerne dobre vysvetliť štandardnými faktormi, na zdôvodnenie jej najnovšieho oslabenia tento rámec nepostačuje.

Jedným z možných vysvetlení by mohlo byť, že štandardné ukazovatele miery nevyužitých kapacít v hospodárstve nezachytávajú celý vývoj hospodárskej aktivity v súvislosti s infláciou. Jarciński a Lenza (2018)[20] preto odvodili ukazovateľ miery nevyužitých kapacít v hospodárstve, ktorý je výslovne určený na prognózu inflácie. Takýto ukazovateľ by predpokladal oveľa vyššiu mieru nevyužitých kapacít v hospodárstve než štandardný ukazovateľ produkčnej medzery.

Phillipsova krivka naďalej zostáva ústredným prvkom pri interpretácii a komunikácii vývoja inflácie, musí však byť doplnená o informácie z iných nástrojov a prístupov, najmä vzhľadom na nedávny vývoj základnej inflácie.

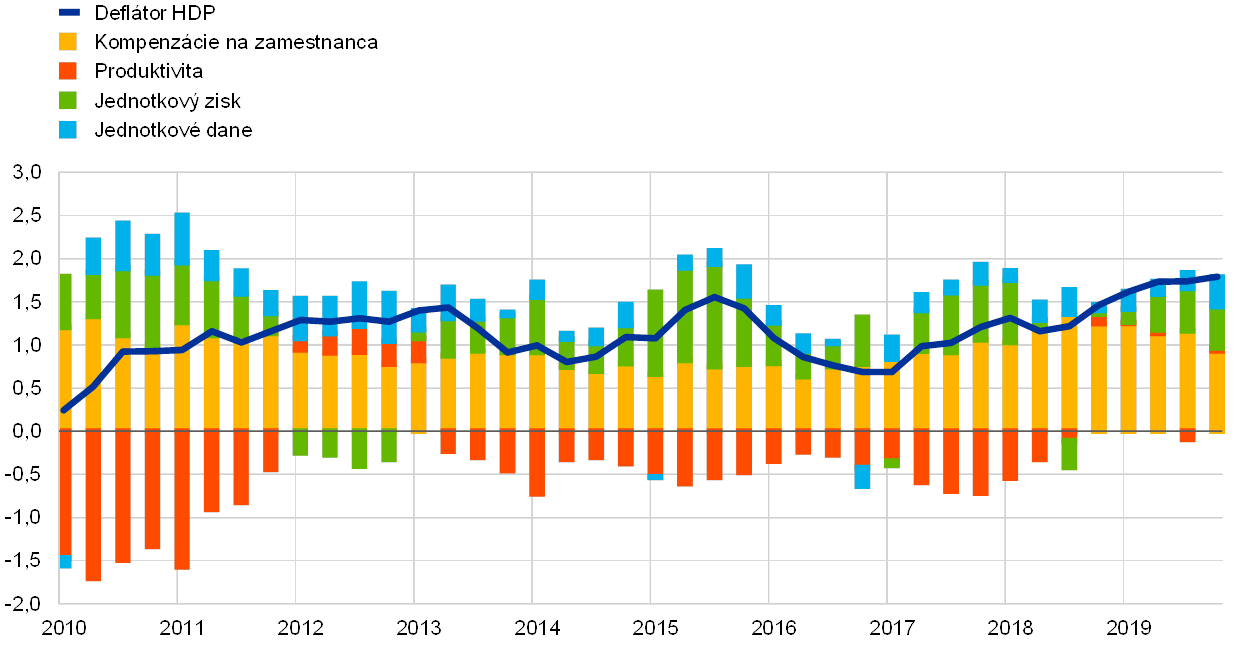

Domáce nákladové tlaky merané rastom deflátora HDP sa v roku 2019 v priemere zvýšili, a to nad priemernú úroveň dosiahnutú v roku 2018 a nad priemer od roku 2015 (graf 11). Ročný rast kompenzácií na zamestnanca si v roku 2019 udržal značné tempo a dosiahol priemernú úroveň 2,0 %, čo je mierne pod priemerom roka 2018, ale nad priemerom od roku 2015. Rast kompenzácií na zamestnanca sa v dôsledku vývoja príspevkov na sociálne zabezpečenie utlmil,[21] pričom rast miezd a platov sa v roku 2019 v porovnaní s rokom 2018 zvýšil, v súlade s ďalším znižovaním miery nezamestnanosti a napriek spomaleniu hospodárskeho rastu v eurozóne (časť 1.2). Robustný priemerný rast kompenzácií na zamestnanca však spôsobil zvýšenie rastu jednotkových nákladov práce, keďže produktivita v roku 2019 stagnovala. Okrem vyššieho rastu jednotkových nákladov práce sa zvýšenie deflátora HDP odrazilo aj v oživení vývoja ziskov (meraných hrubým prevádzkovým prebytkom), ktorý v priebehu roka 2018 výrazne zoslabol. Vzhľadom na to, že produktivita v roku 2019 zaznamenala horizontálny trend, oživenie ziskov v roku 2019 s najväčšou pravdepodobnosťou odrážalo zlepšenie podmienok obchodovania a vývoj v sektoroch hospodárstva, ktoré boli menej ovplyvnené spomalením globálnej aktivity a obchodu.[22] Týkalo sa to napríklad sektorov stavebníctva a nehnuteľností, ktoré takisto vykazovali vysokú mieru rastu deflátorov pridanej hodnoty, pričom sektor stavebníctva dosiahol v roku 2019 priemernú hodnotu 4,6 %.

Graf 11

Štruktúra deflátora HDP

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Dlhodobejšie inflačné očakávania sa v priebehu roka 2019 znížili. Očakávaná miera inflácie o päť rokov na základe prieskumu profesionálnych prognostikov ECB sa znížila z 1,9 % vo štvrtom štvrťroku 2018 na 1,7 % vo štvrtom štvrťroku 2019. Trhové ukazovatele dlhodobých inflačných očakávaní, ako je päťročná sadzba inflačných swapov o päť rokov, sa takisto znížili. Koncom roka sa však stabilizovali, aj keď stále vykazovali nízku úroveň.

1.4 Priaznivé podmienky financovania naďalej podporovali rast úverov a peňažnej zásoby

Na vývoj finančných trhov eurozóny mali v roku 2019 vplyv najmä spomalenie hospodárskej aktivity a pretrvávajúca nízka inflácia, neistota súvisiaca s politickými faktormi, ktoré navodili tzv. risk-off sentiment počas niektorých častí roka, ako aj ďalšie uvoľňovanie menovej politiky. Úrokové sadzby peňažného trhu a výnosy dlhodobejších dlhopisov sa výrazne znížili, zatiaľ čo ceny akcií sa celkovo zvýšili v dôsledku nižších diskontných sadzieb. Externé finančné toky nefinančných korporácií sa v roku 2019 celkovo stabilizovali výrazne pod úrovňou svojich posledných maximálnych hodnôt z roku 2017, bankové úvery a vydávanie dlhových cenných papierov však zostali stabilné vďaka priaznivým podmienkam financovania a čisté vydávanie nekótovaných akcií zostalo stabilné vďaka zvýšenému počtu fúzií a akvizícií. Pokračujúca expanzia bankových úverov poskytovaných súkromnému sektoru v spojení s nízkymi oportunitnými nákladmi držby M3 pomohla udržať miery rastu peňažnej zásoby. Priaznivé podmienky financovania odrážali akomodačné nastavenie menovej politiky ECB a schopnosť bankového systému preniesť toto nastavenie do úverových sadzieb pre podniky a domácnosti. Vyššie oceňovanie finančných aktív a nehnuteľného majetku podporovalo rast bohatstva domácností a vďaka tomu sa následne podporoval rast súkromnej spotreby.

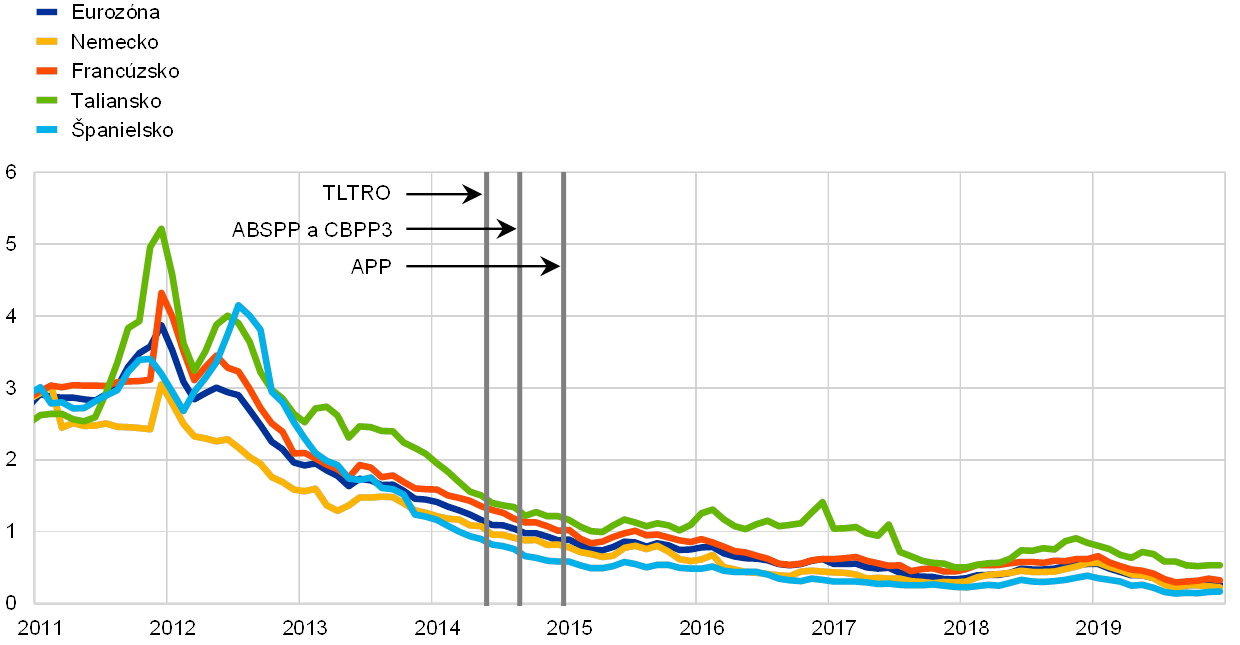

Výnosy zo štátnych dlhopisov v eurozóne v roku 2019 výrazne klesli, aj keď od septembra opäť rástli.

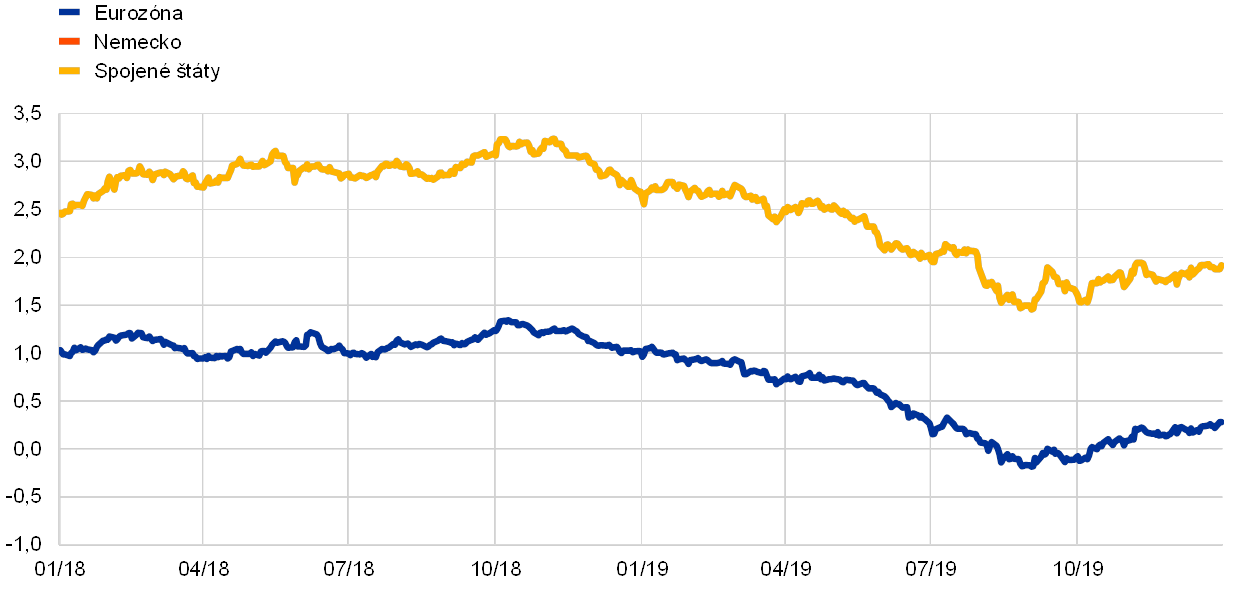

Výnosy zo štátnych dlhopisov v eurozóne v roku 2019 výrazne klesli, pričom dlhodobé výnosy dosiahli počas leta záporné hodnoty. Tento pokles odrážal rastúce obavy týkajúce sa rozsahu a trvania spomalenia hospodárskej aktivity v eurozóne a jeho vplyvu na vývoj inflácie. K nižším bezrizikovým sadzbám v eurozóne takisto prispeli akomodačná menová politika v Spojených štátoch, zvýšené vnímanie globálneho rizika, pokiaľ ide o obchodné napätie medzi USA a Čínou a o brexit, ako aj rastúce očakávania na finančných trhoch týkajúce sa ďalšieho uvoľňovania menovej politiky zo strany ECB. Po oznámení balíka opatrení na uvoľnenie menovej politiky ECB v septembri začali makroekonomické údaje vykazovať do istej miery pozitívnejšie hodnoty a určitá stabilizácia vnímania globálneho rizika prispela k postupnému oživeniu výnosov zo štátnych dlhopisov v eurozóne. Napriek tomu dosiahli priemerné výnosy desaťročných štátnych dlhopisov vážené HDP eurozóny k 31. decembru 2019 úroveň 0,28 %, čo v porovnaní s úrovňou k 1. januáru 2018 predstavovalo pokles o 74 bázických bodov. Spread výnosov desaťročných štátnych dlhopisov krajín eurozóny sa v porovnaní s výnosom desaťročných nemeckých štátnych dlhopisov znížil, pričom v niektorých krajinách bolo toto zníženie výrazné v dôsledku menšej neistoty, pokiaľ ide o fiškálnu politiku.

Graf 12

Výnosy desaťročných štátnych dlhopisov v eurozóne, Spojených štátoch a Nemecku

(v % p. a.; denné údaje)

Zdroj: Bloomberg, Thomson Reuters Datastream a výpočty ECB.

Poznámka: Údaje za eurozónu vyjadrujú priemerné výnosy desaťročných štátnych dlhopisov vážené HDP. Posledné údaje sú k 31. decembru 2019.

Ceny akcií v eurozóne sa zvýšili v dôsledku nižších diskontných sadzieb.

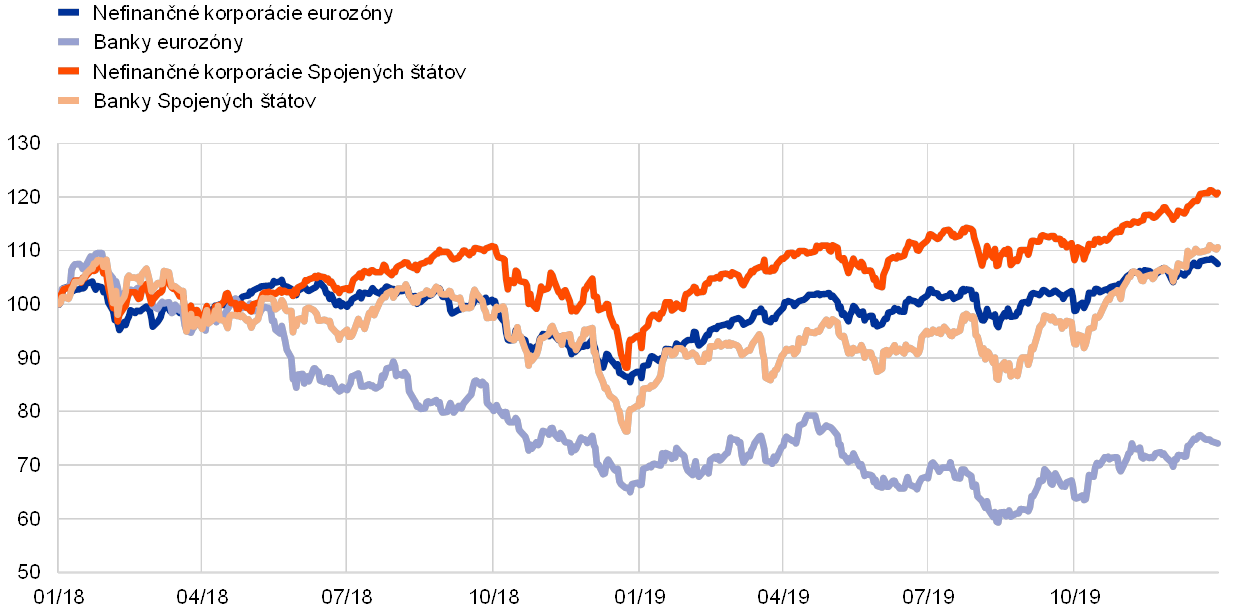

Ceny akcií v eurozóne sa v roku 2019 výrazne zvýšili. V priebehu roka 2019 sa široký index cien akcií nefinančných korporácií v eurozóne zvýšil o 20,7 % a index cien akcií bánk v eurozóne sa zvýšil o 9,7 % (graf 13). Hlavným faktorom ovplyvňujúcim vývoj cien akcií boli nižšie diskontné sadzby, pričom očakávania výnosov zostali slabé a pohyby rizikových prémií, najmä v súvislosti s vývojom obchodného sporu medzi USA a Čínou a s rokovaniami o brexite, mali na akcie nepriaznivý vplyv.

Graf 13

Indexy akciových trhov v eurozóne a Spojených štátoch

(index: 1. január 2018 = 100)

Zdroj: Thomson Reuters Datastream.

Poznámka: Za eurozónu je zohľadnený bankový index EURO STOXX a trhový index nefinančných korporácií Datastream; v prípade Spojených štátov je to bankový index S&P a trhový index nefinančných korporácií Datastream. Posledné údaje sú k 31. decembru 2019.

Bankové úvery nefinančných korporácií a vydávanie dlhových cenných papierov zostali stabilné.

Externé finančné toky nefinančných korporácií sa v roku 2019 celkovo stabilizovali, a to výrazne pod svojimi poslednými maximálnymi hodnotami z roku 2017 (graf 14). Rast objemu bankových úverov a emisia dlhových cenných papierov však zostali stabilné vďaka priaznivým podmienkam financovania a čistá emisia nekótovaných akcií bola stabilná vďaka zvýšenému počtu fúzií a akvizícií. V prípade iných zdrojov financovania (vrátane medzipodnikových a obchodných úverov) naopak došlo k zmierneniu a v prípade čistej emisie kótovaných akcií došlo k poklesu (ktorý odrážal zvýšené náklady na financovanie prostredníctvom akcií v porovnaní s inými zdrojmi financovania). Sadzby bankových úverov sa počas roka 2019 ďalej znižovali na nové historické minimá, viac-menej v súlade s vývojom trhových sadzieb.

Ďalšie uvoľňovanie menovej politiky zo strany ECB v roku 2019 sa prenieslo do priaznivejších finančných podmienok. Dôvodom bola čiastočne skutočnosť, že niektoré z opatrení zavedených v roku 2019 – ako napríklad tretia séria cielených dlhodobejších refinančných operácií (TLTRO III) a dvojstupňový systém úročenia rezerv – boli zamerané na podporu sprostredkovateľskej funkcie bánk (časť 2.1). V rámci bankového systému sa zároveň dosiahol ďalší pokrok v oblasti korekcie súvah, pokiaľ ide o posilňovanie kapitálových pozícií a zlepšovanie kvality aktív.

Graf 14

Čisté toky externého financovania nefinančných korporácií eurozóny

(ročné toky; v mld. EUR)

Zdroj: Eurostat a ECB.

Poznámka: Ostatné úvery zahŕňajú úvery od nepeňažných finančných inštitúcií (ostatné finančné inštitúcie, poisťovacie korporácie a penzijné fondy) a od zvyšku sveta. Úvery od peňažných a nepeňažných finančných inštitúcií sú očistené od predaja úverov a sekuritizácie. Položka ostatné predstavuje rozdiel medzi položkou spolu a nástrojmi uvedenými v grafe. Zahŕňa aj medzipodnikové úvery a obchodné úvery. Posledné údaje sú z tretieho štvrťroka 2019.

Vyššie oceňovania nehnuteľností a finančných aktív podporovali rast bohatstva domácností.

Čisté bohatstvo domácností sa v prvých troch štvrťrokoch 2019 výrazne zvýšilo a vďaka tomu sa podporila súkromná spotreba. Napriek zmierneniu dynamiky trhov s nehnuteľnosťami na bývanie rástlo čisté bohatstvo domácností vďaka ďalšiemu zvyšovaniu cien týchto nehnuteľností, čo viedlo k výraznému nárastu oceňovania nehnuteľného majetku domácností. Okrem toho domácnosti zaznamenali aj významný nárast oceňovania svojich finančných aktív. Rastúce ceny nehnuteľností na bývanie a priaznivé podmienky financovania navyše prispeli k ďalšiemu postupnému zvyšovaniu ročnej miery rastu bankových úverov poskytnutých domácnostiam na nákup nehnuteľností na bývanie. Hrubá zadlženosť domácností – meraná ako percentuálny podiel nominálneho hrubého disponibilného príjmu domácností – sa udržala výrazne nad priemernou predkrízovou úrovňou.

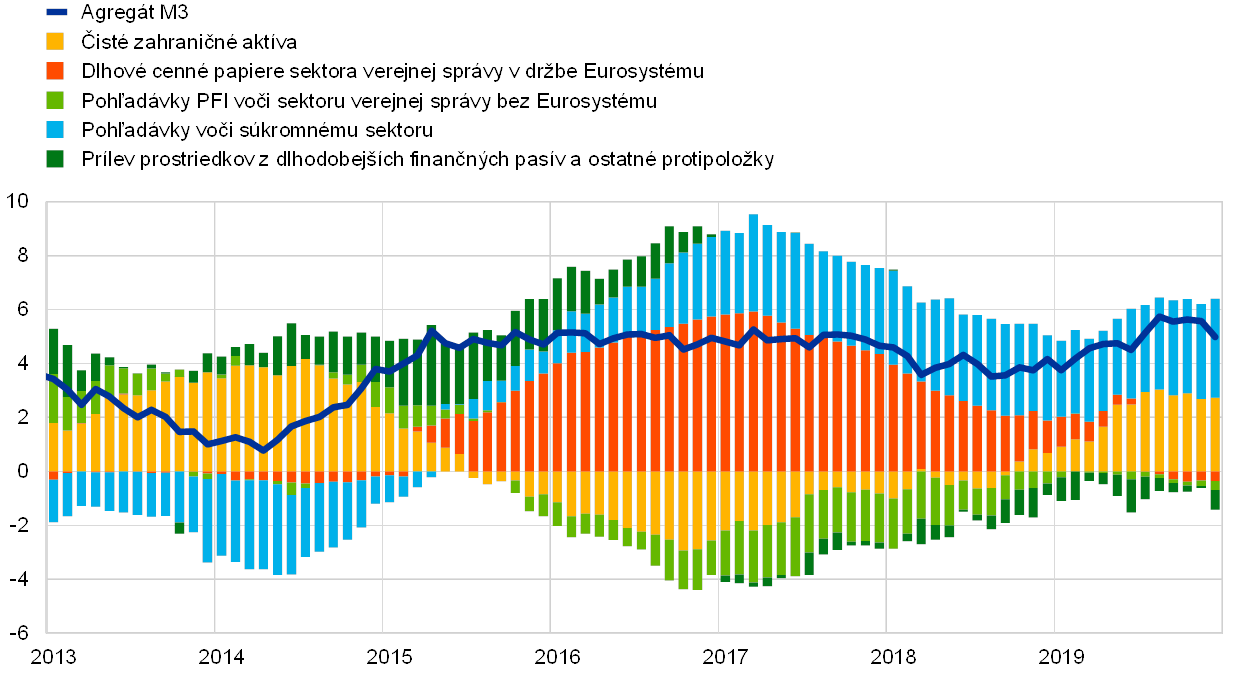

V roku 2019 došlo k oživeniu rastu agregátu M3 a rastu úverov.

Objem bankových úverov poskytovaných súkromnému sektoru zostal celkovo stabilný, pričom jeho ročná miera rastu (očistená od predaja úverov, sekuritizácie a fiktívnej konsolidácie zostatkov) sa zvýšila z 3,4 % v decembri 2018 na 3,7 % v decembri 2019. Rast úverov zostal najväčšou hybnou silou rastu širokých peňazí (agregátu M3) (modré časti stĺpcov v grafe 16). Externé peňažné toky zároveň prispievali k zvyšovaniu dynamiky rastu agregátu M3 (žlté časti stĺpcov v grafe 16). V dôsledku toho došlo v roku 2019 k oživeniu ročného rastu agregátu M3 (graf 15). Zatiaľ čo ukončením čistého nákupu aktív v rámci programu nákupu aktív na konci roka 2018 sa rast agregátu M3 utlmil (červené časti stĺpcov v grafe 16), obnovenie tohto nákupu v novembri 2019 malo na rast širokých peňazí v roku 2019 len obmedzený vplyv.

Graf 15

Agregát M3 a úvery súkromnému sektoru

(ročná percentuálna zmena)

Zdroj: ECB.

Poznámka: Úvery sú očistené od predaja úverov, sekuritizácie a fiktívnej konsolidácie zostatkov. Posledné údaje sú z decembra 2019.

Graf 16

Agregát M3 a jeho protipoložky

(ročná percentuálna zmena; príspevky v percentuálnych bodoch; očistené od sezónnych a kalendárnych vplyvov)

Zdroj: ECB.

Poznámka: Úvery súkromnému sektoru zahŕňajú tak úvery peňažných finančných inštitúcií súkromnému sektoru, ako aj dlhové cenné papiere vydané súkromným sektorom nepeňažných finančných inštitúcií eurozóny v držbe peňažných finančných inštitúcií. Obsahujú tiež nákupy dlhových cenných papierov nepeňažných finančných inštitúcií Eurosystémom v kontexte programu nákupu aktív podnikového sektora (CSPP). Posledné údaje sú z decembra 2019.

Rast agregátu M3 odrážal najmä zvýšený podiel jednodňových vkladov.

Z pohľadu nástrojov sa vzhľadom na nízke oportunitné náklady na držbu likvidných vkladov v prostredí veľmi nízkych úrokových sadzieb a plochej výnosovej krivky na raste agregátu M3 naďalej najväčšou mierou podieľali jednodňové vklady. Rast jednodňových vkladov odrážal výrazné zvýšenie objemu jednodňových vkladov domácností a nefinančných korporácií. Úzky menový agregát M1, ktorý zahŕňa obeživo a jednodňové vklady, v dôsledku toho naďalej rástol stabilným tempom.

2 Menová politika: odhodlanosť prijať potrebné opatrenia

Vzhľadom na oslabenie hospodárstva eurozóny, pretrvávajúce riziká spomalenia rastu a výhľad inflácie, ktorý naďalej nedosahuje strednodobý inflačný cieľ Rady guvernérov ECB, Rada guvernérov v priebehu roka 2019 prijala dodatočné opatrenia menovej akomodácie v troch po sebe idúcich fázach. Tieto intervencie zdôraznili odhodlanie Rady guvernérov prijať potrebné opatrenia na zabezpečenie trvalého vývoja inflácie smerom k jej strednodobému cieľu. Vzhľadom na čas potrebný na vyvinutie maximálneho účinku všetkých opatrení na hospodárstvo eurozóny Rada guvernérov naďalej pozorne sledovala vývoj inflácie a premietanie prebiehajúcich opatrení menovej politiky, pričom zostala pripravená podľa potreby upraviť všetky svoje nástroje tak, aby zabezpečila trvalý vývoj inflácie k jej cieľu, v súlade so svojou snahou o symetriu. Ku koncu roka 2019 predstavovali menovopolitické aktíva 70 % celkových aktív v súvahe Eurosystému. Veľkosť súvahy sa v roku 2019 ustálila na úrovni 4,7 bil. €, čo zodpovedalo úrovni dosiahnutej na konci predchádzajúceho roka. Zmierňovanie rizík spojených s veľkosťou súvahy naďalej zabezpečoval rámec ECB pre riadenie rizík.

2.1 Prvá fáza opatrení menovej politiky na zachovanie dostatočnej menovopolitickej akomodácie v podmienkach stupňovania nepriaznivých vonkajších vplyvov

Po zhoršení hospodárskeho výhľadu na konci roka 2018 boli nové informácie začiatkom roka 2019 aj naďalej slabšie, než sa očakávalo, a to z dôvodu nižšieho zahraničného dopytu a niektorých faktorov špecifických pre jednotlivé krajiny a odvetvia, čo poukazovalo na menej výrazné krátkodobé tempo rastu, než sa dovtedy očakávalo. Zároveň panovala značná neistota v tom, či sú faktory spomaľujúce rast eurozóny prechodného alebo dlhodobejšieho rázu, a teda do akej miery by pomalší rast v krátkodobom horizonte ovplyvnil strednodobý výhľad rastu. Za týchto okolností Rada guvernérov konštatovala, že riziká spojené s výhľadom rastu eurozóny sa presunuli na stranu pomalšieho rastu z dôvodu pretrvávajúcej neistoty súvisiacej s geopolitickými faktormi a hrozbou protekcionizmu, zraniteľnosťou rozvíjajúcich sa trhových ekonomík a volatilitou finančných trhov. Rada guvernérov zdôraznila potrebu naďalej trpezlivej, obozretnej a vytrvalej menovej politiky. Hoci by priaznivé podmienky financovania, pozitívna dynamika trhu práce a zrýchľovanie rastu miezd naďalej podporovali expanziu v eurozóne a postupné zvyšovanie inflačných tlakov, Rada guvernérov opätovne zdôraznila potrebu podstatnej menovopolitickej stimulácie v záujme pokračovania trvalej konvergencie inflácie smerom k úrovni nižšej, ale blízkej 2 % v strednodobom horizonte.

Nižšie tempo hospodárskeho rastu spomalilo posun inflácie k strednodobému cieľu a spôsobilo tak prijatie prvého súboru menovopolitických opatrení.

Aktuálne hospodárske údaje boli v priebehu jari aj naďalej slabé, čo poukazovalo na výrazné zmiernenie tempa hospodárskeho rastu výhľadovo až do roku 2019. K citeľnému spomaleniu došlo najmä vo výrobnom sektore, a to predovšetkým v dôsledku nepriaznivých vonkajších faktorov spojených s naďalej pomalým rastom svetového hospodárstva a nízkou dynamikou obchodu. Nižšie tempo hospodárskeho rastu spomalilo posun inflácie smerom k strednodobému cieľu Rady guvernérov.

V reakcii na podstatné zhoršenie prognózovaného vývoja hospodárskeho rastu a inflácie Rada guvernérov na svojom marcovom zasadaní prijala súbor menovopolitických opatrení na zvýšenie hladiny menovej akomodácie. Boli zamerané na ďalšie stupňovanie domácich cenových tlakov a vývoja celkovej inflácie v strednodobom horizonte a zvýšenie miery odolnosti hospodárstva eurozóny v prostredí globálnej neistoty. Rada guvernérov prijala predovšetkým nasledujúce opatrenia. V prvom rade sa rozhodla predĺžiť kalendárny úsek signalizácie menovopolitických sadzieb. Rada guvernérov konkrétnejšie signalizovala, že kľúčové úrokové sadzby ECB ponechá na súčasnej úrovni aspoň do konca roka 2019 a v každom prípade dovtedy, kým to bude potrebné na pokračovanie trvalého vývoja inflácie smerom k jej strednodobému cieľu. Po druhé, Rada guvernérov potvrdila svoj zámer pokračovať v reinvestovaní plnej výšky istiny zo splatených cenných papierov nakúpených v rámci programu nákupu aktív ešte po dlhšiu dobu od chvíle, keď začne zvyšovať kľúčové úrokové sadzby ECB, v každom prípade však dovtedy, kým to bude potrebné na zachovanie priaznivého stavu likvidity a výraznej miery menovej akomodácie. Vzhľadom na prepojenie medzi signalizáciou budúceho vývoja menovopolitických sadzieb a reinvestíciami došlo k automatickému posunu očakávaného horizontu reinvestícií a zdôrazneniu signalizácie menovopolitických sadzieb, ako aj odhodlania Rady guvernérov podľa potreby konať. Po tretie, popri zmene v signalizácii menovopolitických sadzieb bola oznámená nová séria štvrťročných cielených dlhodobejších refinančných operácií (TLTRO III). Tieto operácie mali trvať od septembra 2019 do marca 2021, pričom každá operácia mala mať dvojročnú splatnosť. Cieľom novej série TLTRO bolo zachovať priaznivé podmienky úverovania na udržanie toku bankových úverov ku klientom za prijateľných podmienok. Stabilné úverové toky do súkromného sektora podporujú spotrebné a investičné plány domácností a podnikov, napomáhajú hospodárskemu rastu a prispievajú k vývoju inflácie smerom k strednodobému cieľu Rady guvernérov. Po štvrté, Rada guvernérov rozhodla, že úverové operácie Eurosystému sa budú naďalej uskutočňovať formou tendrov s pevnou úrokovou sadzbou a neobmedzeným objemom pridelených finančných prostriedkov dovtedy, kým to bude nevyhnutné, minimálne však do konca udržiavacieho obdobia povinných minimálnych rezerv so začiatkom v marci 2021.

V nadväznosti na vyhlásenie novej série TLTRO Rada guvernérov na nasledujúcom zasadaní menovej politiky avizovala, že presné podmienky série TLTRO III budú oznámené na jednom z nadchádzajúcich zasadaní. Cenotvorba operácií TLTRO III mala predovšetkým zohľadňovať dôkladné hodnotenie bankového transmisného kanála menovej politiky, ako aj ďalší vývoj hospodárskeho výhľadu. Rada guvernérov navyše vzhľadom na skutočnosť, že prostredie záporných úrokových mier malo trvať dlhšie, než sa pôvodne očakávalo, v rámci svojho pravidelného hodnotenia mienila posudzovať, či si zachovanie priaznivého hospodárskeho vplyvu záporných úrokových mier nevyžaduje zmiernenie ich prípadných vedľajších účinkov na sprostredkovateľskú funkciu bánk.

Druhá fáza zvyšovania menovopolitickej akomodácie a zhoršovanie dôvery v inflačný výhľad

Do polovice roka aktuálne informácie naznačovali pokračovanie nepriaznivého vplyvu globálnych faktorov na výhľad eurozóny.

Do polovice roka aktuálne informácie naznačovali, že nepriaznivé globálne faktory, týkajúce sa najmä stále nízkej dynamiky svetového obchodu a čoraz citeľnejšej a tiahlejšej neistoty vo vonkajšom prostredí, naďalej zaťažujú výhľad eurozóny. Tieto faktory sa dotýkali najmä výrobného sektora eurozóny. Navyše došlo k ďalšiemu znižovaniu inflácie HICP, najmä v dôsledku dočasných faktorov, pričom ukazovatele základnej inflácie sa naďalej pohybovali horizontálne.

Vzhľadom na nepoľavujúcu neistotu a jej vplyv na inflačný výhľad Rada guvernérov uznala potrebu v roku 2019 druhýkrát upraviť nastavenie menovej politiky a v záujme udržania trvalého vývoja inflácie smerom k jej strednodobému cieľu zvýšiť mieru menovej akomodácie. Na svojom júnovom zasadnutí sa preto rozhodla posilniť signalizáciu budúceho nastavenia menovopolitických sadzieb predĺžením kalendárneho prvku signalizácie. Rada guvernérov konkrétne signalizovala, že kľúčové úrokové sadzby ECB zostanú na ich súčasnej úrovni minimálne do prvého polroka 2020, v každom prípade však dovtedy, kým to bude potrebné na pokračovanie trvalého vývoja inflácie smerom k jej strednodobému cieľu. Zároveň znova potvrdila svoje plány v oblasti reinvestícií. Rozhodla tiež o spôsobe určovania cien série operácií TLTRO III. Úroková sadzba jednotlivých operácií mala byť stanovená na úrovni o 10 bázických bodov vyššej ako priemerná sadzba hlavných refinančných operácií Eurosystému. V prípade bánk, u ktorých čistý objem poskytnutých akceptovateľných úverov prekročí stanovenú hraničnú hodnotu, mala byť sadzba TLTRO III znížená, pričom jej spodná hranica mohla byť až na úrovni priemernej úrokovej sadzby jednodňových sterilizačných operácií plus 10 bázických bodov. Táto cenotvorba má podľa Rady guvernérov zabezpečiť primeranú rovnováhu medzi uznaním priaznivého vývoja bankových úverov na jednej strane a dôležitosťou zachovania akomodačného postoja na strane druhej.

V priebehu leta výhľad eurozóny naďalej zatieňovalo spomaľovanie dynamiky svetového hospodárskeho rastu a slabý medzinárodný obchod. Nepoľavujúca neistota navyše naďalej tlmila podnikateľskú náladu, najmä vo výrobnom sektore. Vývoj cien na druhej strane zostával nevýrazný, zatiaľ čo ukazovatele základnej inflácie sa naďalej pohybovali horizontálne. Trhové ukazovatele dlhodobejších inflačných očakávaní stagnovali na historicky nízkej úrovni dosiahnutej po júnovom zasadaní, zatiaľ čo prieskumy naznačovali výrazný prepad dlhodobejších očakávaní.

Rada guvernérov konštatovala, že skutočné a projektované miery inflácie neustále zaostávali za jej inflačným cieľom.

Za týchto okolností Rada guvernérov na svojom júlovom zasadaní konštatovala, že miery inflácie (skutočné i projektované) neustále zaostávali za jej inflačným cieľom. Rada guvernérov navyše za dôležitý predpoklad trvalého vývoja inflácie k jej cieľu považovala symetriu svojho strednodobého inflačného cieľa. Preto považovala za dôležité demonštrovať svoje odhodlanie a schopnosť konať, ako aj svoju pripravenosť v záujme dosiahnutia svojho inflačného cieľa podľa potreby ďalej uvoľniť menovú politiku prispôsobením všetkých svojich nástrojov. Rada guvernérov zároveň uviedla, že ak bude strednodobý výhľad inflácie naďalej zaostávať za stanoveným cieľom, je odhodlaná konať, v súlade so svojou snahou o symetriu v rámci inflačného cieľa. V signalizácii budúceho nastavenia menovopolitických sadzieb sa preto rozhodla znova zaviesť tzv. sklon k uvoľňovaniu – vyhlásila, že očakáva zachovanie kľúčových úrokových sadzieb ECB na súčasnej alebo nižšej úrovni. Zároveň poverila príslušné výbory Eurosystému posúdením rôznych možností vrátane rozšírenia signalizácie budúceho nastavenia menovopolitických sadzieb, zmierňujúcich opatrení (napr. viacstupňového systému úročenia rezerv) a rôznej veľkosti a zloženia prípadných nových čistých nákupov aktív. Tieto vyhlásenia pripravili pôdu na prípadné zavedenie komplexného súboru opatrení na nasledujúcom menovopolitickom zasadaní Rady guvernérov, ak by sa výhľad inflácie nezlepšil v súlade s jej cieľom.

Tretia fáza akomodácie s komplexným súborom opatrení v reakcii na dlhodobo nízke miery inflácie

Makroekonomické projekcie odborníkov ECB zo septembra 2019 poukázali na ďalšie zhoršenie inflačného výhľadu. Rada guvernérov bola celkovo konfrontovaná s dlhodobejším spomalením hospodárskej aktivity v eurozóne, neustálymi rizikami spomalenia rastu a inflačným výhľadom, ktorý naďalej zaostával za jej strednodobým cieľom. Najmä postupná významná revízia inflačného výhľadu viedla k zníženiu inflačných projekcií v roku 2021 z 1,8 % v decembri 2018 na 1,5 % v septembri 2019. Ďalšie zníženie inflačného výhľadu – napriek tomu, že finančné podmienky zakomponované v projekciách už odrážali podstatné očakávania ďalšieho uvoľňovania menovej politiky – znamenalo, že inflácia sa mala odkloniť ešte ďalej od úrovne, ktorá by podľa Rada guvernérov zodpovedala jej inflačnému cieľu. Ukazovatele základnej inflácie zostávali tlmené a ukazovatele inflačných očakávaní boli naďalej na nízkej úrovni. Rada guvernérov za týchto podmienok dospela k záveru, že obnovenie trvalého posunu inflácie k jej strednodobému cieľu si vyžaduje tretiu vlnu uvoľňovania menovej politiky. V septembri preto prijala nasledujúce rozhodnutia:

Obnovenie trvalého posunu inflácie k strednodobému cieľu si podľa Rady guvernérov vyžadovalo komplexný súbor podporných menovopolitických opatrení.

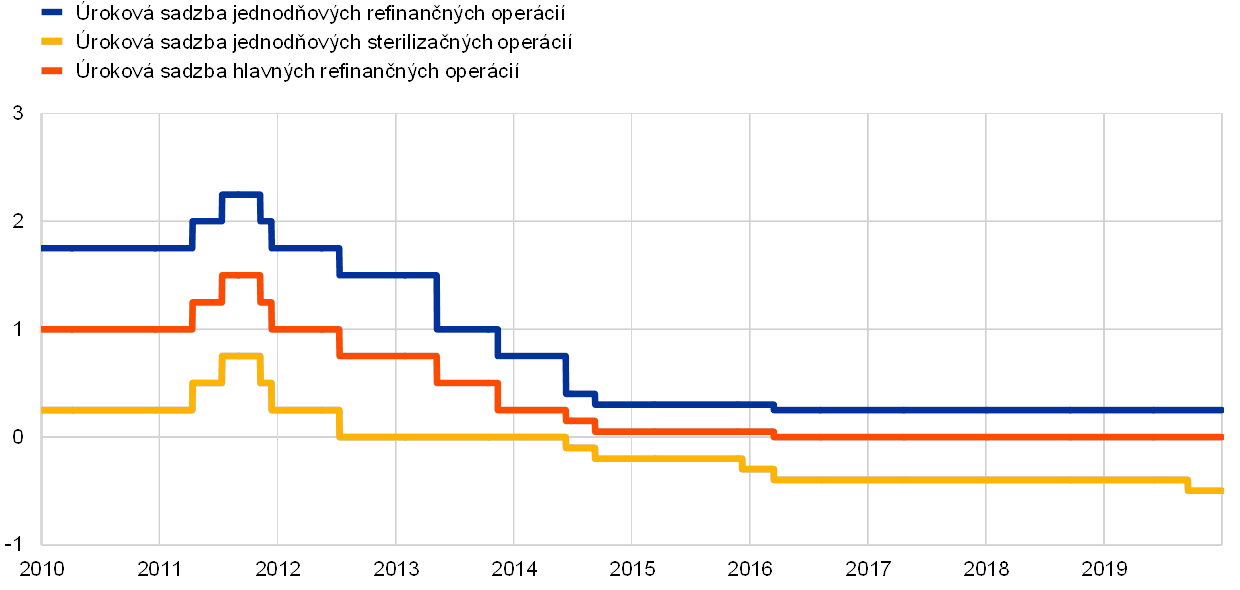

V prvom rade sa rozhodla znížiť sadzbu jednodňových sterilizačných operácií o 10 bázických bodov na –0,50 % (graf 17). Zníženie sadzby bolo sprevádzané preformulovaním signalizácie budúceho nastavenia menovopolitických sadzieb Rady guvernérov. Rada guvernérov očakávala, že kľúčové úrokové sadzby ECB zostanú na súčasnej alebo nižšej úrovni, až kým sa výhľad vývoja inflácie počas horizontu projekcií výrazne nepriblíži k úrovni dostatočne blízkej, ale nižšej ako 2 %, a tento vývoj inflácie sa nebude konzistentne odrážať v dynamike základnej inflácie.

Graf 17

Kľúčové úrokové sadzby ECB

(v % p. a.)

Zdroj: ECB.

Poznámka: Posledné údaje sú k 31. decembru 2019.

Po druhé, rozhodla o obnovení čistého nákupu dlhopisov v rámci programu nákupu aktív (APP) v mesačnom objeme 20 mld. € od 1. novembra (graf 18), pričom čistý nákup mal byť ukončený krátko pred tým, ako Rada guvernérov začne zvyšovať kľúčové úrokové sadzby ECB. Rada guvernérov tiež potvrdila svoj zámer pokračovať v reinvestovaní plnej výšky istiny zo splatených cenných papierov nakúpených v rámci programu nákupu aktív ešte po dlhšiu dobu od chvíle, keď začne zvyšovať kľúčové úrokové sadzby ECB, v každom prípade však dovtedy, kým to bude potrebné na zachovanie priaznivého stavu likvidity a výraznej miery menovej akomodácie.

Graf 18

Mesačný čistý nákup aktív a celkový objem splatených cenných papierov v rámci APP v roku 2019

(v mld. EUR)

Zdroj: ECB.

Poznámka: Mesačný čistý nákup v účtovnej hodnote; mesačný objem splácania. Počas fázy reinvestícií sa Eurosystém prostredníctvom plynulej a pružnej realizácie riadi zásadou trhovej neutrality. Reinvestície splatenej istiny sú rozložené v priebehu roka tak, aby bola zabezpečená pravidelná a vyrovnaná prítomnosť na trhu. Dodatočný čistý nákup aktív je okrem toho možné rozložiť na susedné mesiace a prispôsobiť sa tak očakávanej nižšej trhovej aktivite v určitých mesiacoch (napr. v decembri). Výsledný čistý mesačný objem nákupu aktív preto nie je úplne identický ako plánovaný objem. Posledné údaje sú k 31. decembru 2019.

Po tretie, rozhodla sa rekalibrovať tretiu sériu TLTRO výhodnejšou úrokovou sadzbou pre zúčastnené banky (banky prekračujúce minimálny limit úverovania si mohli požičiavať za zníženú cenu až na úrovni priemernej úrokovej sadzby jednodňových sterilizačných operácií po dobu trvania operácie) a dlhšou dobou splatnosti (tri roky namiesto dvoch). Výhodnejšie podmienky TLTRO mali zachovať priaznivé podmienky poskytovania bankových úverov, zabezpečiť plynulú transmisiu menovej politiky a ďalej podporovať akomodačné nastavenie menovej politiky.

Napokon, s cieľom zabezpečiť transmisiu menovej politiky prostredníctvom bankového sektora bol zavedený dvojstupňový systém úročenia rezerv, ktorý oslobodzuje časť nadbytočných hotovostných rezerv bánk od zápornej sadzby jednodňových sterilizačných operácií.

Všetky prvky súboru opatrení prijatých na septembrovom menovopolitickom zasadaní Rady guvernérov boli navrhnuté tak, aby sa navzájom dopĺňali pri zabezpečovaní menovej stimulácie a konvergencii inflácie k cieľu Rady guvernérov. Zníženie sadzby jednodňových sterilizačných operácií a rozšírenie podmienenej signalizácie menovej politiky ukotvilo krátkodobé až strednodobé úrokové sadzby, ktoré sú dôležité pri oceňovaní podnikových úverov v eurozóne. Obnovenie čistého nákupu aktív a bližšie špecifikovanie očakávaného horizontu reinvestícií ukotvili strednodobé až dlhodobejšie úrokové sadzby, ktoré sú dôležité pri určovaní cien hypotekárnych úverov domácnostiam. Operácie TLTRO III boli rekalibrované s cieľom zachovať priaznivé podmienky poskytovania bankových úverov, zabezpečiť plynulú transmisiu menovej politiky a motivovať banky udržať úverové toky ku klientom. V neposlednom rade mal dvojstupňový systém úročenia rezerv zmierniť priame náklady bánk zo záporných úrokových sadzieb s cieľom podporiť transmisiu menovej politiky prostredníctvom bankového sektora. V dôsledku toho sa priaznivejšie podmienky trhového financovania naďalej premietali do úverových podmienok pre podniky a domácnosti.

Monitorovanie vývoja inflácie so zreteľom na predbežnú stabilizáciu výhľadu rastu a pripravenosť konať

Po troch fázach uvoľňovania menovej politiky v priebehu roka 2019 zostali ukazovatele základnej inflácie do konca vo všeobecnosti tlmené a dynamika rastu v eurozóne bola naďalej nízka, hoci bolo vidieť počiatočné známky ustálenia klesajúceho rastu a mierneho nárastu základnej inflácie v súlade s predchádzajúcimi projekciami. Vzhľadom na uvedený vývoj i na skutočnosť, že vplyv všetkých prijatých opatrení sa naplno prejaví až s odstupom času, Rada guvernérov na svojom decembrovom zasadaní vyhlásila, že pozorne sleduje vývoj inflácie a premietanie prebiehajúcich opatrení menovej politiky prijatých v septembri do ekonomiky. Zdôraznila, že je naďalej pripravená podľa potreby upraviť všetky svoje nástroje, aby zabezpečila trvalý posun inflácie k svojmu inflačnému cieľu, v súlade so svojou snahou o symetriu.

Vzhľadom na pretrvávajúcu neistotu a riziká spomalenia rastu boli v priebehu roka 2019 zavedené rozsiahle dodatočné opatrenia menovej akomodácie. Všetky prvky prijatých opatrení naďalej pôsobili spoločne a prispeli k ďalšiemu poklesu nákladov na financovanie bánk (graf 19). Veľmi výhodné podmienky financovania bánk sa prejavovali v širšej ekonomike: úverové podmienky pre podniky a domácnosti boli na historicky nízkej úrovni, resp. v jej blízkosti (graf 20). Všetky rozhodnutia prijaté v priebehu roka 2019 prispeli k značnému stupňu menovopolitickej akomodácie zavádzanej od roku 2014 a naďalej prispievali k zvyšovaniu hospodárskej výkonnosti eurozóny.

Graf 19

Kompozitné náklady bánk na dlhové financovanie

(kompozitné náklady na vkladové a nezabezpečené trhové dlhové financovanie, v % p. a.)

Zdroj: ECB, Markit iBoxx a výpočty ECB.

Poznámka: Kompozitné náklady na vkladové financovanie sa počítajú ako priemer sadzieb nových obchodov v prípade jednodňových vkladov, vkladov s dohodnutou splatnosťou a vkladov s výpovednou lehotou, vážených príslušnými zostatkami. Posledné údaje sú k 31. decembru 2019.

Graf 20

Kompozitné sadzby bankových úverov nefinančným spoločnostiam a domácnostiam

(v % p. a.)

Zdroj: ECB.

Poznámka: Kompozitné sadzby bankových úverov sa počítajú agregovaním krátkodobých a dlhodobých sadzieb vyjadrených 24-mesačným kĺzavým priemerom objemu nových obchodov. Posledné údaje sú k 31. decembru 2019.

2.2 Dynamika súvahy Eurosystému pri obnovení čistého nákupu aktív

Veľkosť súvahy Eurosystému sa v roku 2019 nezmenila.

Od vypuknutia globálnej finančnej krízy v rokoch 2007 až 2008 Eurosystém prijal rôzne štandardné i neštandardné opatrenia menovej politiky, ktoré sa v priebehu času priamo prejavili na objeme a zložení súvahy Eurosystému. Neštandardné opatrenia zahŕňali refinančné operácie na poskytovanie finančných prostriedkov protistranám s počiatočnou splatnosťou do štyroch rokov, ako aj nákup aktív vydaných súkromnými a verejnými subjektmi (v rámci programu nákupu aktív – APP). V decembri 2018 Eurosystém čistý nákup aktív v rámci APP ukončil a v roku 2019 v plnej výške reinvestoval istinu zo splatných cenných papierov. K 1. novembru 2019 Eurosystém obnovil čistý nákup aktív v priemernom mesačnom objeme 20 mld. €. Ku koncu roka 2019 veľkosť súvahy Eurosystému dosahovala 4,7 bil. €, rovnako ako na konci roka 2018.

Na konci roka 2019 položky súvisiace s menovou politikou na strane aktív predstavovali 3,3 bil. €, t. j. 70 % celkových aktív v súvahe Eurosystému (pokles zo 72 % na konci roka 2018). Tieto položky súvisiace s menovou politikou zahŕňajú úvery poskytnuté úverovým inštitúciám v eurozóne, ktoré predstavovali 13 % celkových aktív (pokles zo 16 % na konci roka 2018) a aktíva nadobudnuté na účely menovej politiky, ktoré predstavovali približne 56 % celkových aktív (rovnako ako na konci roka 2018) (graf 21). Ostatné finančné aktíva v súvahe pozostávali najmä z devíz a zlata v držbe Eurosystému a nemenovopolitických eurových portfólií.

Na strane pasív zostala výška povinných minimálnych rezerv protistrán a jednodňových sterilizačných operácií zhruba nezmenená na úrovni 2 bil. € a na konci roka 2019 predstavovala 39 % celkových pasív (rovnako ako na konci roka 2018). Po vyhlásení dvojstupňového systému úročenia rezerv s účinnosťou od 30. októbra 2019 sa peňažné aktíva protistrán vedené v Eurosystéme v podstatnej miere presunuli do rezerv na úkor využívania jednodňových sterilizačných operácií. Na konci roka 2019 jednodňové sterilizačné operácie tvorili 15 % celkových peňažných aktív protistrán v Eurosystéme, čo predstavuje pokles z 34 % na konci roka 2018. Objem bankoviek v obehu rástol v súlade s historickým trendom a na konci roka 2019 tvoril 28 % pasív, čo predstavuje nárast z 26 % na konci roka 2018. Ostatné pasíva vrátane základného imania a účtov precenenia rovnako ako na konci roka 2018 predstavovali 34 % (graf 21).

Graf 21

Vývoj konsolidovanej súvahy Eurosystému

(v mld. EUR)

Zdroj: ECB.

Poznámka: Kladné hodnoty označujú aktíva, záporné hodnoty pasíva. Čiara označujúca nadbytočnú likviditu je znázornená ako kladná hodnota, hoci predstavuje súčet nasledujúcich položiek na strane pasív: zostatky na bežných účtoch nad rámec povinných minimálnych rezerv a vklady v rámci jednodňových sterilizačných operácií.

Priemerná splatnosť portfólií APP a zastúpenie rôznych aktív a jurisdikcií

Program APP je zložený zo štyroch aktívnych programov nákupu aktív: tretieho programu nákupu krytých dlhopisov (CBPP3), programu nákupu cenných papierov krytých aktívami (ABSPP), programu nákupu aktív verejného sektora (PSPP) a programu nákupu aktív podnikového sektora (CSPP). Cieľový objem čistých mesačných nákupov v rámci programu APP sa v priebehu jeho realizácie menil na základe rozhodnutí Rady guvernérov.

Na konci roka 2019 predstavovali cenné papiere nadobudnuté v rámci programu APP 2,6 bilióna €.

Na konci roka 2019 predstavovali cenné papiere nadobudnuté v rámci programu APP 2,6 bilióna € (v amortizovanej obstarávacej cene). Z celkového koncoročného objemu aktív APP tvoril 1 % (28 mld. €) program ABSPP, 10 % (264 mld. €) program CBPP3 a 7 % (185 mld. €) program CSPP. Pokiaľ ide o programy nákupu aktív súkromného sektora, v posledných dvoch mesiacoch roku 2019 k rastu aktív v programe APP najviac prispel program CSPP s objemom čistých nákupov vo výške 7,7 mld. €. Nákupy v rámci programu CSPP sa uskutočňujú na základe referenčnej hodnoty, ktorá vychádza z trhovej kapitalizácie všetkých nesplatených akceptovateľných dlhopisov.

Program PSPP predstavoval 82 % celkového objemu aktív nadobudnutých v rámci programu APP.

Prevažnú časť programu APP tvorili aktíva nadobudnuté v rámci programu PSPP vo výške 2,1 bil. €, t. j. 82 % celkových aktív programu APP na konci roka 2019 (rovnaký podiel ako ku koncu roka 2018). Alokácia nákupov aktív v rámci programu PSPP do jednotlivých jurisdikcií sa orientuje podľa kľúča na upisovanie základného imania ECB. Národné centrálne banky krajín eurozóny mali v rámci svojich pridelených nákupných kvót možnosť výberu medzi nákupom cenných papierov ústrednej vlády, regionálnych samospráv a cenných papierov vydaných agentúrami zriadenými v príslušných jurisdikciách. Niektoré národné centrálne banky kupovali i cenné papiere vydané nadnárodnými inštitúciami EÚ. ECB nenakupovala žiadne dlhové cenné papiere vydané nadnárodnými inštitúciami EÚ a regionálnymi samosprávami. Na konci roka 2019 predstavovala vážená priemerná splatnosť aktív nadobudnutých v rámci programu PSPP 7,12 roka, čo je o niečo menej ako 7,37 roka na konci roka 2018 (s určitými rozdielmi medzi jednotlivými jurisdikciami).[23]

Istinu zo splatených cenných papierov v portfóliách APP Eurosystém reinvestoval. V rámci programov nákupu aktív súkromného sektora boli v roku 2019 splatené cenné papiere v hodnote 37,2 mld. €, zatiaľ čo v rámci programu PSPP bolo splatených 167,3 mld. €.[24] Aktíva nadobudnuté v rámci programov PSPP, CSPP a CBPP3 boli aj naďalej k dispozícii na požičiavanie[25] s cieľom podporiť likviditu na trhu s dlhopismi a repo trhu.[26]

Vývoj refinančných operácií Eurosystému

Od konca roka 2018 sa objem nesplatených refinančných operácií Eurosystému znížil o 109,3 mld. € a ku koncu roka 2019 predstavoval 624,1 mld. €. Pokles ich stavu je do značnej miery dôsledkom dobrovoľných splátok operácií zo série TLTRO II vo výške 208 mld. €. Suma 101,1 mld. € pridelená v prvých dvoch operáciách série TLTRO III pokles stavu nesplatených refinančných operácií z dôvodu splátok TLTRO II kompenzovala len čiastočne. Vážená priemerná splatnosť nesplatených refinančných operácií Eurosystému sa skrátila z približne 1,8 roka na konci roka 2018 na približne 1,2 roka na konci roka 2019.

2.3 Finančné riziká spojené s programom APP sa zmierňujú prostredníctvom príslušných rámcov

Hlavnou zásadou Eurosystému pri riadení rizík je riziková efektívnosť.

Hlavným cieľom obnoveného čistého nákupu aktív v rámci programu APP je podporiť výraznú konvergenciu inflácie k strednodobému cieľu Rady guvernérov. Nákup aktív by mal zároveň prebiehať v rozsahu potrebnom a primeranom plneniu mandátu ECB a dosahovaniu jej cieľa cenovej stability. V prípade viacerých možností dosahovania cieľa menovej politiky by mal byť zvolený spôsob efektívny tak z prevádzkového, ako aj rizikového hľadiska. V tomto smere sa Eurosystém pri riadení rizík snaží o rizikovú efektívnosť, t. j. dosahovať ciele menovej politiky tak, aby bol vystavený čo najmenšiemu riziku.[27]

Priamy nákup aktív si vyžaduje osobitné rámce riadenia rizík.

Všetky nástroje menovej politiky vrátane priameho nákupu aktív so sebou nesú finančné riziká, ktoré Eurosystém riadi a kontroluje. Priamy nákup aktív si vyžaduje osobitné rámce riadenia finančných rizík, ktoré sú dané špecifickými cieľmi menovej politiky a charakteristickými znakmi a rizikovými profilmi súvisiacich druhov aktív. Súčasťou týchto rámcov sú kritériá akceptovateľnosti, postupy hodnotenia kreditného rizika a hĺbkovej kontroly, systémy oceňovania, referenčné hodnoty a limity. Rámce riadenia rizík sa uplatňujú na nákup dodatočných aktív, reinvestície istiny zo splatných cenných papierov a aktíva nadobudnuté v programe APP, pokiaľ sú vedené v súvahe Eurosystému.

Rámce riadenia rizík neplnia len úlohu zmierňovania finančných rizík, ale usmerňovaním nákupu aktív smerom k diverzifikovanej a trhovo neutrálnej alokácii aktív prispievajú aj k dosahovaniu cieľov menovej politiky. Rámce riadenia rizík zohľadňujú aj nefinančné riziká, ako sú právne a prevádzkové riziká a riziko straty dobrého mena.

V nasledujúcich častiach sú uvedené bližšie podrobnosti o rámcoch riadenia rizík, ktoré sa uplatňujú v súvislosti s realizáciou programu APP.[28] V tabuľke 1 sú uvedené hlavné prvky príslušných rámcov.

Tabuľka 1

Hlavné prvky rámcov riadenia rizík v programe APP

Zdroj: ECB.

Poznámky: CQS (credit quality step): stupeň kreditnej kvality podľa harmonizovanej ratingovej stupnice Eurosystému (rámec Eurosystému na hodnotenie kreditného rizika); CAC (collective action clause): klauzula o spoločnom postupe.

1) Na ABS s nižším ako druhým stupňom kreditnej kvality sa vzťahujú dodatočné požiadavky: i) ABS nesmú byť v čase emisie ani počas svojej životnosti kryté problémovými úvermi, ii) aktíva generujúce peňažné toky, ktorými sú ABS kryté, nesmú byť štruktúrované, syndikované ani financované z cudzích zdrojov, a iii) musia sa uplatňovať ustanovenia o kontinuite obsluhy.

2) Viac v sekcii Implementation aspects of the public sector purchase programme (PSPP) na internetovej stránke ECB.

Požiadavky na akceptovateľnosť v prípade priameho nákupu aktív

Kritériá akceptovateľnosti sa vzťahujú na všetky triedy aktív.

V rámci priameho nákupu aktív sú akceptovateľné len obchodovateľné aktíva, ktoré sú akceptované ako kolaterál v úverových operáciách Eurosystému. Kritériá akceptovateľnosti kolaterálu v úverových operáciách Eurosystému sú stanovené vo všeobecnom rámci týkajúcom sa nástrojov menovej politiky. Akceptovateľné aktíva musia okrem iného spĺňať vysoké štandardy kreditnej kvality, pričom musia mať aspoň jeden úverový rating[29] od externej ratingovej agentúry (ECAI) akceptovanej v rámci Eurosystému na hodnotenie kreditného rizika (ECAF) na úrovni kreditnej kvality 3 (CQS 3) harmonizovanej ratingovej stupnice Eurosystému alebo vyšší (CQS 1 a CQS 2). Aktíva musia byť zároveň denominované v eurách a vydané a vyrovnávané v eurozóne. V prípade cenných papierov krytých aktívami (asset-backed securities – ABS) musia byť dlžníci v rámci jednotlivých pohľadávok prevažne z eurozóny.

Popri uvedených kritériách sa v závislosti od programu nákupu aktív uplatňujú špecifické kritériá akceptovateľnosti. V prípade programov PSPP a CSPP je napríklad stanovená minimálna a maximálna doba splatnosti. V rámci programu CSPP sa neakceptujú aktíva vydané úverovými inštitúciami alebo emitentmi, ktorých materský podnik je úverovou inštitúciou. V rámci programov CSPP a CBPP3 sa navyše neakceptujú aktíva vydané likvidačnými subjektmi a správcovskými spoločnosťami. V programe CBPP3 musia aktíva spĺňať nevyhnutné podmienky na ich prijatie v úverových operáciách Eurosystému ako kolaterálu na vlastné použitie, t. j. môžu byť použité vystavujúcou úverovou inštitúciou ako kolaterál.[30] Od 1. januára 2019 sa už okrem toho neakceptujú kryté dlhopisy s podmieneným predĺžením splatnosti. Platí tiež, že nákupy aktív nesmú byť v rozpore so zákazom menového financovania verejných orgánov stanoveným v článku 123 ods. 1 Zmluvy o fungovaní Európskej únie.

Hodnotenie kreditného rizika a postupy hĺbkovej kontroly

Hodnotenie kreditného rizika a hĺbková kontrola sa vykonávajú nepretržite.

V prípade programov nákupu aktív súkromného sektora Eurosystém nepretržite uskutočňuje primerané hodnotenie kreditného rizika a hĺbkovú kontrolu okruhu aktív, ktoré sú k dispozícii na nákup. Prostredníctvom určitých rizikových ukazovateľov sa uplatňujú monitorovacie rámce. V rámci hodnotenia a kontrolných postupov sa uplatňuje zásada úmernosti, t. j. rizikovejšie aktíva podliehajú podrobnejšej analýze. V odôvodnených prípadoch sa môžu uplatňovať dodatočné opatrenia na riadenie rizika, v súlade so zásadou úmernosti. Ide predovšetkým o obmedzenie a pozastavenie nákupov a v mimoriadnych prípadoch aj predaj aktív, ktoré v jednotlivých prípadoch musí posúdiť Rada guvernérov.

Rámce oceňovania

Rámce oceňovania zabezpečujú realizáciu nákupov v trhových cenách.

Oceňovacie rámce v rámci programu APP zabezpečujú realizáciu nákupov v trhových cenách s cieľom minimalizovať deformáciu trhu a prispievať k dosahovaniu rizikovej efektívnosti. Tieto rámce zohľadňujú dostupné trhové ceny, ich kvalitu a reálne hodnoty. Zároveň sa vykonávajú následné cenové kontroly s cieľom overiť, či transakčné ceny v rámci nákupov odrážali trhové ceny v čase realizácie transakcií.

Nákupy akceptovateľných dlhových nástrojov s negatívnym výnosom do splatnosti sú prípustné vo všetkých programoch nákupu aktív vrátane, v potrebnom rozsahu, nástrojov s výnosom nižším ako sadzba jednodňových sterilizačných operácií.[31]

Referenčné hodnoty

Používanie referenčných hodnôt v záujme diverzifikácie

Referenčné hodnoty pomáhajú zabezpečiť diverzifikované portfólio a prispievajú k zmierňovaniu rizík. Referenčné hodnoty v rámci programov nákupu aktív súkromného sektora vychádzajú z trhovej kapitalizácie okruhu akceptovateľných aktív, t. j. nominálnych hodnôt nesplatených akceptovateľných aktív spĺňajúcich rizikové kritériá. V prípade PSPP sa alokácia nákupov podľa jednotlivých jurisdikcií riadi kľúčom na upisovanie základného imania ECB.

Limity

Limity podielu emisií a emitentov sú účinným nástrojom na znižovanie rizika koncentrácie.

V rámci programu APP sa uplatňujú rámce limitov. Pri nastavovaní limitov podielu emisií a emitentov[32] sa zohľadňujú menovopolitické, operačné a právne aspekty a aspekty týkajúce sa riadenia rizík. Limity sú prispôsobené jednotlivým triedam aktív, pričom sa rozlišuje medzi aktívami verejného a aktívami súkromného sektora.

V rámci programu PSPP sa limity podielu emisií a emitentov uplatňujú s cieľom chrániť fungovanie trhu a cenotvorbu, znižovať riziko koncentrácie a zabrániť tomu, aby sa Eurosystém stal hlavným veriteľom vlád krajín eurozóny. Limit emisií akceptovateľných nadnárodných dlhopisov v PSPP predstavuje 50 % nesplatenej sumy emitovaného aktíva. Limit podielu emisií akceptovateľných dlhopisov v rámci programu PSPP predstavuje 33 % nesplatenej sumy emisie. V prípade dlhopisov s klauzulou o spoločnom postupe veriteľov sa individuálne posudzuje, či by Eurosystém v dôsledku uplatnenia limitu nenadobudol blokujúcu menšinu. V takom prípade platí limit 25 %. Limit emitenta v prípade nadnárodných emitentov je stanovený na 50 % nesplateného objemu akceptovateľných aktív vydaných príslušnou inštitúciou; v prípade ostatných akceptovateľných emitentov predstavuje 33 %.

V prípade programov nákupu cenných papierov súkromného sektora je emisný limit 70 %. V rámci programu CSPP platia v špecifických prípadoch nižšie emisné limity, napr. pre aktíva vydané verejnoprávnymi podnikmi platia podobné podmienky ako pre aktíva v rámci programu PSPP. Okrem týchto limitov podielu emisií sa v rámci programov CBPP3 a CSPP uplatňujú aj limity emitentov. Predovšetkým v prípade programu CSPP tieto limity vychádzajú z referenčných podielov súvisiacich s trhovou kapitalizáciou skupiny emitentov s cieľom zabezpečiť diverzifikovanú alokáciu nákupov. V dôsledku výsledkov hodnotenia kreditného rizika a postupov hĺbkovej kontroly (vysvetlených vyššie) sa navyše môžu uplatňovať nižšie limity.

3 Finančný sektor eurozóny: rastúca odolnosť bánk, pretrvávajúce riziká