Synteza

Perspektywy aktywności gospodarczej i inflacji w strefie euro stały się bardzo niepewne i zasadniczo zależą od przebiegu wojny Rosji przeciwko Ukrainie, skutków obecnych sankcji, a także ewentualnych dalszych środków[1]. Scenariusz bazowy obejmuje wstępną ocenę wpływu tej wojny na gospodarkę strefy euro na podstawie informacji dostępnych na dzień 2 marca 2022. Gwałtowny wzrost cen energii i spadek poziomu zaufania będą mocno oddziaływać w kierunku osłabienia popytu wewnętrznego w najbliższym okresie, a zapowiedziane sankcje i ostre pogorszenie się perspektyw rosyjskiej gospodarki obniżą dynamikę handlu w strefie euro. Bazowy scenariusz projekcji opiera się na założeniach, że obecne zaburzenia dostaw źródeł energii i spadek poziomu zaufania wskutek konfliktu mają charakter tymczasowy i globalne łańcuchy dostaw nie są istotnie naruszone. Przy takich założeniach projekcje bazowe przewidują, że wojna będzie miała znaczny ujemny wpływ na wzrost gospodarczy strefy euro w 2022. Mimo to, biorąc pod uwagą początkową sytuację gospodarczą w strefie euro – mocny rynek pracy i oczekiwane ustępowanie czynników spowalniających związanych z pandemią i zatorami podażowymi – nadal przewiduje się, że aktywność gospodarcza w nadchodzących kwartałach będzie się zwiększać w stosunkowo wysokim tempie. Wzrost w średnim okresie według projekcji ma się zbliżać do średnich historycznych, pomimo pewnego zacieśnienia nastawienia polityki fiskalnej i wzrostu stóp procentowych zgodnie z założeniami technicznymi wynikającymi z oczekiwań rynków finansowych. Ogólna średnioroczna dynamika realnego PKB według projekcji wyniesie 3,7% w 2022, 2,8% w 2023 i 1,6% w 2024. W porównaniu z projekcjami ekspertów Eurosystemu z grudnia 2021 perspektywy wzrostu na 2022 obniżono o 0,5 pkt proc., głównie z powodu wpływu kryzysu ukraińskiego na ceny energii, poziom zaufania i handel. To obniżenie jest częściowo równoważone przez dodatni efekt przeniesienia wynikający z korekty w górę danych za 2021. Perspektywy wzrostu na 2023 zostały zrewidowane w dół o 0,1 pkt proc., a na 2024 pozostały bez zmian.

Według scenariusza bazowego projekcji wskutek szczególnych szoków dotyczących cen energii, a także konfliktu w Ukrainie inflacja ogółem w najbliższych miesiącach pozostanie bardzo wysoka, a później będzie powoli spadać do docelowego poziomu. Ma wynieść średnio 5,1% w 2021, 2,1% w 2023 i 1,9% w 2024. Krótkookresowa presja cenowa znacznie się nasiliła, zwłaszcza w przypadku ropy naftowej i gazu. Ocenia się, że ta presja utrzyma się dłużej, niż wcześniej oczekiwano, i będzie jedynie częściowo równoważona przez ujemny wpływ spadku zaufania na wzrost gospodarczy i osłabienie się dynamiki handlu wskutek konfliktu. Przewiduje się jednak, że jeśli nie wystąpią kolejne szoki oddziałujące na wzrost cen surowców, inflacja cen energii w horyzoncie projekcji znacznie się obniży. W krótkim okresie ten spadek wynika z efektu bazy. W założeniach technicznych opartych na cenach terminowych przyjęto spadek cen ropy i hurtowych cen gazu powodujący, że kontrybucja składowej „energia” do inflacji ogółem w 2024 będzie nieznaczna. Inflacja HICP z wyłączeniem cen energii i żywności w 2022 pozostaje na wysokim poziomie 2,6%, co jest odzwierciedleniem większej dynamiki cen usług, w których występuje więcej bezpośrednich kontaktów, pośredniego wpływu wyższych cen energii oraz wzrostowego oddziaływania utrzymujących się zatorów podażowych. Oczekuje się, że wraz z ustępowaniem presji cenowej ta miara inflacji bazowej w 2023 obniży się do 1,8%, a w 2024 wzrośnie do 1,9%, pod wpływem wzmacniającego się popytu, zacieśniania się rynków pracy oraz efektów drugiej rundy w kształtowaniu się płac (tendencje obserwowane w przeszłości). W porównaniu z projekcjami ekspertów Eurosystemu z grudnia 2021 inflację ogółem w ujęciu łącznym dla całego horyzontu projekcji, a zwłaszcza na 2022, zrewidowano znacznie w górę. Jest to odzwierciedleniem nadspodziewanie mocnych danych w ostatnim okresie, wyższych cen surowców energetycznych, bardziej długotrwałej presji wzrostowej wynikającej z zaburzeń podaży oraz silniejszego wzrostu płac, związanego m.in. z planowanym podniesieniem płacy minimalnej w Niemczech. Ta rewizja w górę uwzględnia także niedawny powrót ankietowych wskaźników średniookresowych oczekiwań inflacyjnych do poziomów spójnych z celem inflacyjnym EBC. Te czynniki przeważają nad ujemnym wpływem na inflację znacznej rewizji w górę rynkowych założeń dotyczących stóp procentowych oraz ujemnym oddziaływaniem popytowym wynikającym z konfliktu w Ukrainie.

Wobec dużej niepewności co do wpływu wojny w Ukrainie na gospodarkę w strefie euro opracowano – oprócz scenariusza bazowego – dwa alternatywne scenariusze. W porównaniu ze scenariuszem bazowym w scenariuszu szokowym przyjęto, że na Rosję są nałożone surowsze sankcje, które prowadzą do zakłóceń w globalnych łańcuchach wartości. Utrzymujące się ograniczenia dostaw gazu z Rosji skutkują wzrostem cen energii i zmniejszeniem się produkcji w strefie euro. Jest to jednak tylko tymczasowe, ponieważ gaz zostaje zastąpiony innymi źródłami energii. Dodatkowo napięcia geopolityczne utrzymują się dłużej niż w scenariuszu bazowym i skutkują dodatkowymi zaburzeniami finansowymi i trwalszą niepewnością. W takim scenariuszu wzrost PKB w strefie euro w 2022 jest o 1,2 pkt proc. mniejszy niż w scenariuszu bazowym, a inflacja – o 0,8 pkt proc. wyższa. Dla 2023 różnice są mniejsze. Wzrost w 2024 jest nieco mocniejszy niż w scenariuszu bazowym ze względu na dostosowanie się gospodarki po głębszych spadkach aktywności w latach 2022 i 2023. W miarę powracania rynków ropy i gazu do równowagi wywindowane ceny energii stopniowo się obniżają i powodują spadek inflacji poniżej poziomu ze scenariusza bazowego, zwłaszcza w 2024. Scenariusz bardziej dotkliwy obejmuje, oprócz elementów scenariusza szokowego, mocniejszą reakcję cen energii na drastyczniejsze ograniczenia podaży, głębszą korektę wycen na rynkach finansowych i większe efekty drugiej rundy związane z rosnącymi cenami energii. W tym scenariuszu wzrost PKB w 2022 jest o 1,4 pkt proc. niższy niż w scenariuszu bazowym, natomiast inflacja – o 2,0 pkt proc. wyższa. Również w 2023 występuje znacznie niższy wzrost i wyższa inflacja niż w scenariuszu bazowym. Wskutek trwalszych zaburzeń wywołanych wojną zakres dostosowania wzrostu w 2024 jest stosunkowo niewielki, podczas gdy mocniejsze efekty drugiej rundy równoważą oddziaływanie spadających cen energii na obniżenie się inflacji.

Projekcje dynamiki wzrostu i inflacji w strefie euro

(zmiany roczne w %)

Uwagi: Realny PKB na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

1 Gospodarka realna

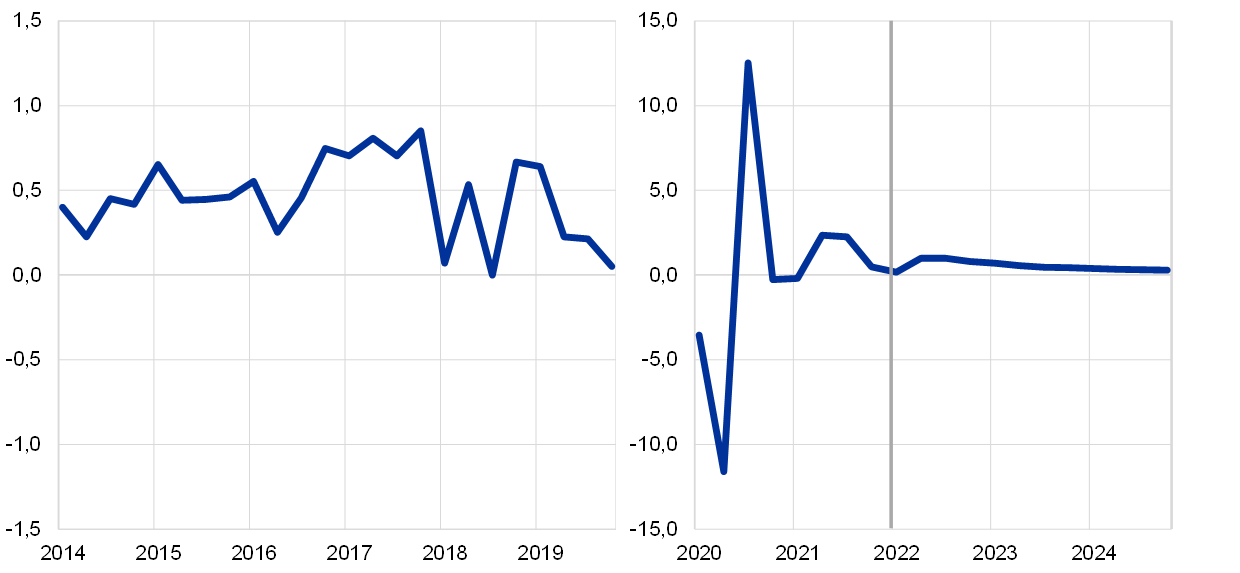

Dynamika realnego PKB w czwartym kwartale 2021 zmniejszyła się do 0,3%, w warunkach nasilających się zatorów podażowych, surowszych obostrzeń epidemicznych i wyższych cen energii, zasadniczo zgodnie z oczekiwaniami wyrażonymi w projekcjach z grudnia 2021. Spożycie prywatne zmalało wskutek rosnącej liczby zakażeń i nawrotu niepewności związanej z pandemią, przy jednoczesnym spadku realnych dochodów do dyspozycji spowodowanym wzrostem cen. Natomiast inwestycje i spożycie publiczne miały dodatni wkład w dynamikę PKB, a aktywność gospodarcza powróciła do poziomu sprzed pandemii.

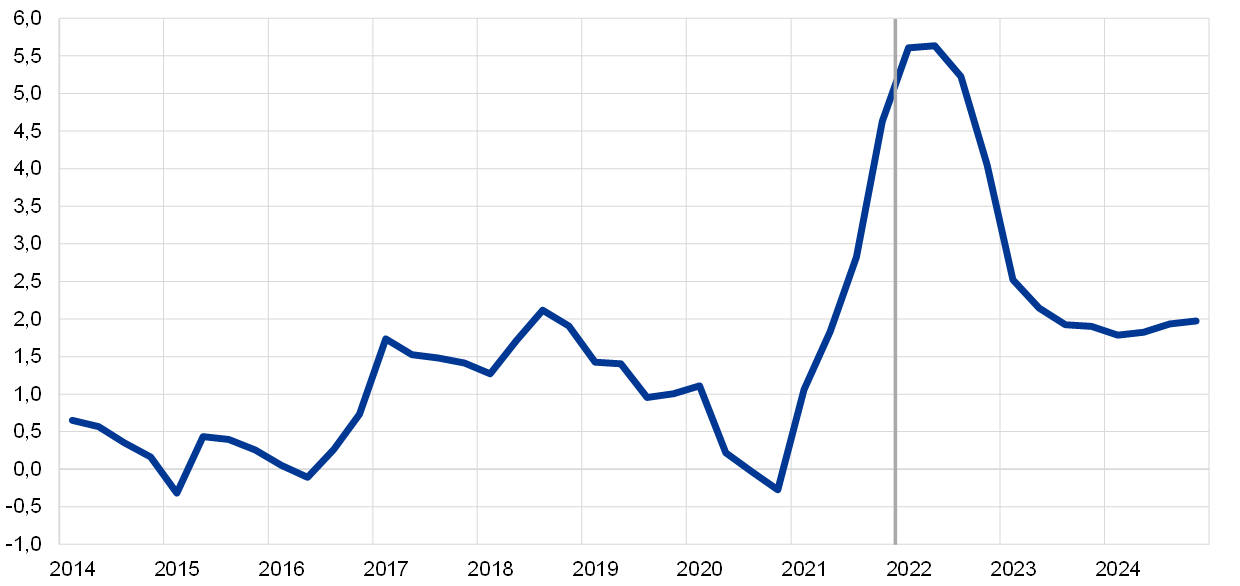

Wykres 1

Dynamika realnego PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne skorygowane o wyrównania sezonowe i liczbę dni roboczych)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu projekcji.

Oczekuje się, że wzrost realnego PKB w pierwszym kwartale 2022 pozostanie niewielki z powodu surowszych ograniczeń w przemieszczaniu się, utrzymujących się zaburzeń podaży, wysokich cen energii i konfliktu w Ukrainie (wykres 1). Spadek sprzedaży detalicznej w grudniu 2021 (o 2,7% od listopada) oraz skurczenie się aktywności w usługach, w których występuje więcej bezpośrednich kontaktów, wynikające z zacieśnienia na przełomie roku ograniczeń w przemieszczaniu się spowodowały ujemny efekt przeniesienia we wzroście gospodarczym w pierwszym kwartale 2022. Wydaje się, że ten efekt był częściowo równoważony przez niewielki miesięczny wzrost sprzedaży detalicznej (0,2%) w styczniu 2022. Bardziej prognostyczne wskaźniki, np. wskaźnik PMI Composite dla produkcji i obliczany przez Komisję Europejską wskaźnik nastrojów w gospodarce ESI, w styczniu i lutym zasadniczo pozostały na poziomach z czwartego kwartału. Wskaźnik PMI dla czasów dostaw w przetwórstwie przemysłowym – chociaż w styczniu i lutym się poprawił – nadal sygnalizuje silne zaburzenia w łańcuchach dostaw. Ponadto badania ankietowe, na których te wskaźniki się opierają, przeprowadzono przed wybuchem konfliktu w Ukrainie. Po uwzględnieniu kolejnego szoku energetycznego i niepewności spowodowanej inwazją Rosji na Ukrainę dynamikę realnego PKB na pierwszy kwartał 2022 zrewidowano w dół o 0,2 pkt proc. w stosunku do projekcji grudniowych, i jego bieżąca projekcja wynosi 0,2%.

Perspektywy gospodarcze strefy euro stały się bardzo niepewne i zasadniczo zależą od wydarzeń w Ukrainie. Ta wojna osłabia krótkookresowe perspektywy wzrostu, oddziałując przede wszystkim na handel, zaufanie i ceny surowców. Nałożone sankcje i spowolnienie rosyjskiej gospodarki odbijają się na popycie zewnętrznym wobec strefy euro, mimo że bezpośrednia wymiana handlowa z Rosją jest niewielka. Gwałtowny wzrost cen energii i spadek poziomu zaufania, w połączeniu z obniżeniem się apetytu na ryzyko i niższymi cenami akcji, przekładają się na przytłumienie popytu wewnętrznego. Niemniej jednak nasze projekcje bazowe opierają się na założeniu, że wszelkie zaburzenia dostaw źródeł energii wynikające z tego konfliktu będą mieć charakter tymczasowy i nie wywrą trwałego wpływu na aktywność gospodarczą w strefie euro. Szczegółowe informacje o przewidywanych skutkach wojny dla gospodarki strefy euro oraz opis dwóch alternatywnych scenariuszy opartych na bardziej pesymistycznych założeniach przedstawiono w ramce 3.

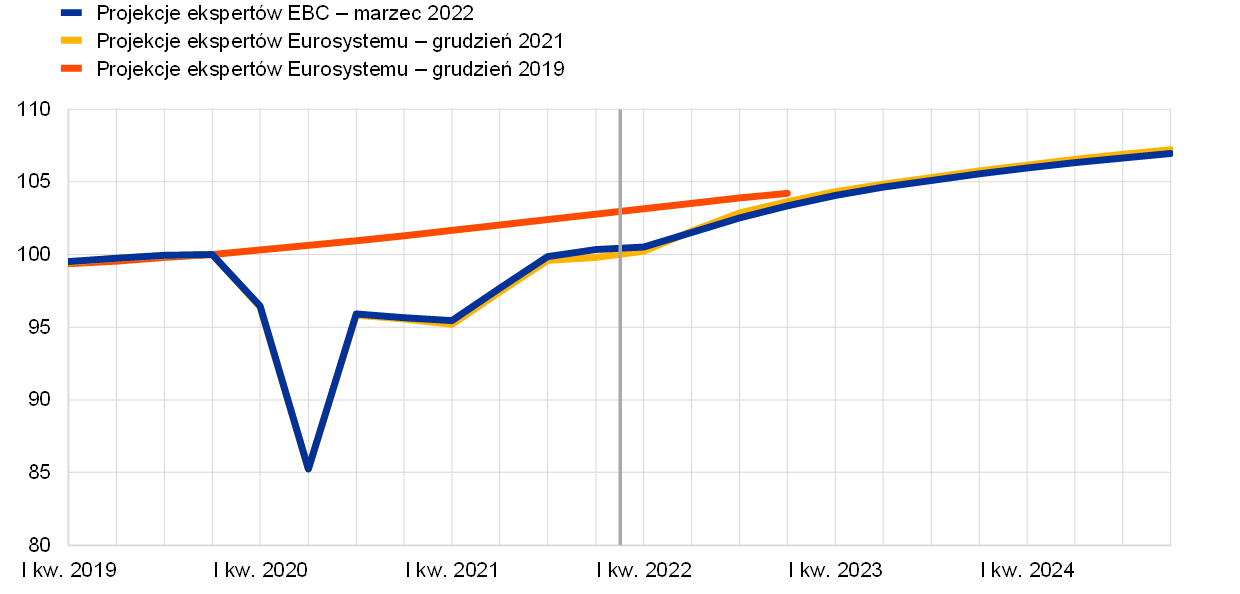

Nadal przewiduje się, że wzrost gospodarczy od drugiego kwartału 2022 będzie przyspieszać, ponieważ zaczną zanikać niektóre czynniki hamujące. Ten wzrost dynamiki będzie jednak tłumiony przez niekorzystne oddziaływanie konfliktu w Ukrainie. Poprawa spodziewana w horyzoncie dalszym niż krótki okres wynika z kilku pozytywnych czynników: zmniejszania się wpływu pandemii na gospodarkę, stopniowego ustępowania zatorów podażowych oraz poprawy cenowej konkurencyjności eksportu względem głównych partnerów handlowych. Natomiast konflikt w Ukrainie według oczekiwań będzie oddziaływać w kierunku osłabienia wzrostu w strefie euro. Chociaż program Next Generation EU (NGEU) powinien pobudzać inwestycje w niektórych krajach, wycofanie tymczasowych rządowych środków pomocy oznacza zacieśnienie polityki fiskalnej, zwłaszcza w 2022. Mimo że założenia techniczne przewidują wzrost stóp procentowych, warunki finansowania pozostaną korzystne. Ogólnie przewiduje się, że mimo pogorszenia się perspektyw krótkookresowych realny PKB zasadniczo powróci na ścieżkę wytyczoną w projekcjach sprzed pandemii (wykres 2).

Wykres 2

Realny PKB w strefie euro

(wolumeny otrzymane metodą nawiązań łańcuchowych, IV kw. 2019 = 100)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany roczne w %)

Uwagi: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i po wyrównaniu dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków pośrednich na HICP.

3) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych jako tymczasowe.

4) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane po stronie dochodów o przewidywane dotacje z programu NGEU. Ujemna wartość wskazuje na luzowanie nastawienia polityki fiskalnej.

Według projekcji spożycie prywatne w 2022 ożywi się – pomimo zwiększonej niepewności wynikającej z konfliktu w Ukrainie – i w horyzoncie projekcji pozostanie motorem wzrostu. Spożycie prywatne w czwartym kwartale 2021 zmniejszyło się bardziej, niż oczekiwano, i wyniosło 2,5% poniżej poziomu sprzed pandemii. Było to związane z zacieśnieniem obostrzeń epidemicznych – zwłaszcza w usługach, w których występuje więcej bezpośrednich kontaktów – oraz wzrostem cen energii. Na spadek spożycia prywatnego w pierwszym kwartale 2022 prawdopodobnie przełożą się wyższe ceny energii, które mocno odbijają się na sile nabywczej gospodarstw domowych. Później spożycie prywatne powinno się zwiększać, choć wolniej, niż wcześniej oczekiwano, co ma być odzwierciedleniem zapobiegawczego gromadzenia oszczędności i dalszych podwyżek cen energii wskutek wojny w Ukrainie. Podstawą wzrostu spożycia są założenia, że pandemia stopniowo wygaśnie, ograniczenia podażowe na rynku towarów konsumpcyjnych ustąpią, a zaburzenia dostaw źródeł energii wynikające z konfliktu w Ukrainie będą jedynie tymczasowe. Spożycie w 2023 powinno nadal przebiegać ponad ścieżką trendu dochodów realnych, dzięki dalszemu uwalnianiu oszczędności skumulowanych od początku 2020.

W kierunku wzrostu realnych dochodów do dyspozycji oddziałuje mocna dynamika dochodów z pracy, niekorzystny wpływ wywierają natomiast wyższa stopa inflacji i wycofanie transferów fiskalnych. Oczekuje się, że realne dochody do dyspozycji w pierwszym kwartale 2022 mocno się zmniejszą ze względu na wyższą inflację i niższe saldo transferów fiskalnych. Odbiją w drugim kwartale bieżącego roku, pod wpływem poprawiającej się sytuacji na rynku pracy oraz, w mniejszym stopniu, pozostałych dochodów osobistych, zgodnie z umiarkowanym ożywieniem aktywności gospodarczej. Niekorzystny wpływ na dynamikę dochodów w 2022 ma natomiast mieć saldo transferów fiskalnych, jako że zmniejsza się liczba osób objętych systemami ochrony miejsc pracy (większość pracowników wraca do zwykłego trybu zatrudnienia) i wygasają inne tymczasowe środki fiskalne związane z pandemią. Jest to częściowo równoważone przez nowe środki mające na celu kompensowanie wpływu wyższych cen energii. Wysoka inflacja ogranicza realne dochody do dyspozycji bardziej, niż wcześniej oczekiwano, i przez to przyczynia się do ich spadku w 2022.

Stopa oszczędności gospodarstw domowych według projekcji spadnie poniżej poziomu sprzed kryzysu, po czym pod koniec horyzontu projekcji się ustabilizuje. Oczekuje się, że stopa oszczędności będzie się obniżać przez cały rok 2022. Od czasu poprzednich projekcji została zrewidowana nieznacznie w dół. Chociaż konflikt w Ukrainie wzbudza niepewność, która zazwyczaj prowadzi do zwiększania oszczędności zapobiegawczych, ta tendencja jest z nadwyżką kompensowana przez wykorzystywanie oszczędności przez gospodarstwa domowe w celu łagodzenia, przynajmniej częściowego, ujemnego oddziaływania szoku energetycznego na realną dynamikę spożycia. Normalizacja podejścia konsumentów do oszczędzania jest odzwierciedleniem łagodzenia obostrzeń i ustępowania związanych z pandemią postaw zapobiegawczych. Począwszy od połowy 2023 stopa oszczędności według projekcji zasadniczo będzie się stabilizować poniżej średniej historycznej. Utrzymujący się, choć nieznaczny, spadek tej stopy poniżej średniej historycznej świadczy o częściowym uwolnieniu nadwyżkowych oszczędności gospodarstw domowych zgromadzonych od początku pandemii. Wpływ tego czynnika jest jednak osłabiany przez niepewność spowodowaną wydarzeniami w Ukrainie oraz koncentrację nadwyżkowych oszczędności w zamożniejszych i starszych gospodarstwach domowych, które mają mniejszą skłonność do konsumpcji, podczas gdy gospodarstwa o niższych dochodach pozostają bardziej narażone na szoki związane z cenami energii, również ze względu na mniejsze rezerwy[2].

Ramka 1

Założenia techniczne dotyczące stóp procentowych, cen surowców i kursów walutowych

W porównaniu z projekcjami z grudnia 2021 założenia techniczne obejmują znacznie wyższe ceny ropy i innych nośników energii oraz wyższe stopy procentowe. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; jako datę graniczną przyjęto 28 lutego 2022[3]. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z tej metody wynika średni poziom krótkoterminowych stóp procentowych równy ‑0,4% w 2022, 0,3% w 2023 i 0,7% w 2024. Nominalna średnioroczna rentowność 10‑letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych w 2022 wynosi 0,8%, po czym w horyzoncie projekcji stopniowo wzrasta i w 2024 osiąga 1,1%[4]. W porównaniu z projekcjami z grudnia 2021 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych zrewidowano w górę o ok. 10 pkt bazowych na 2022, 50 pkt bazowych na 2023 i 70 pkt bazowych na 2024, ze względu na oczekiwane zacieśnianie polityki pieniężnej na całym świecie pod wpływem utrzymującego się nadspodziewanie wysokiego wzrostu inflacji. To doprowadziło także do rewizji w górę rentowności długoterminowych obligacji skarbowych o ok. 50−60 pkt bazowych w horyzoncie projekcji.

W odniesieniu do cen surowców założono, że cena ropy Brent wzrośnie ze średniej 71,1 USD/b w 2021 do 92,6 USD/b w 2022, po czym będzie się obniżać i w 2024 wyniesie 77,2 USD/b. Z takiej ścieżki wynika, że w porównaniu z projekcjami z grudnia 2021 dolarowe ceny ropy w 2022 będą wyższe o prawie 20%, w 2023 o 14%, a w 2024 o 11%, ze względu na problemy podażowe i wojnę w Ukrainie. Po dacie granicznej ceny energii znacznie wzrosły. Skutki założenia wyższych cen energii niż w scenariuszu bazowym uwzględniono w scenariuszach przedstawionych w ramce 3.

Oczekuje się, że dolarowe ceny surowców nieenergetycznych, które w 2021 mocno wzrosły, w 2022 będą rosnąć w bardziej umiarkowanym tempie, a w latach 2023−2024 lekko spadną. Na podstawie stawek kontraktów terminowych zakłada się, że cena uprawnień w ramach unijnego systemu handlu uprawnieniami do emisji (EU ETS) będzie w horyzoncie projekcji wynosić ok. 83 EUR za tonę – czyli o ok. 11% więcej, niż założono w projekcjach z grudnia 2021.

Przyjęto, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich trzech dni roboczych przed datą graniczną (28 lutego 2022). Z tego założenia wynika średni kurs USD do EUR w latach 2022−2024 wynoszący 1,12, czyli ok. 1% niższy niż w projekcjach z grudnia 2021. Oznacza to, że od czasu projekcji grudniowych efektywny kurs euro umocnił się o 0,3%.

Założenia techniczne

Oczekuje się, że dynamika inwestycji mieszkaniowych w krótkim okresie będzie dodatnia, a przez pozostałą część horyzontu projekcji będzie słabnąć. Inwestycje mieszkaniowe w czwartym kwartale 2021 nieco wzrosły, zasadniczo zgodnie z oczekiwaniami określonymi w projekcjach z grudnia 2021, przy czym na aktywność na rynku mieszkaniowym niekorzystnie wpływały niedobory siły roboczej i surowców. Przewiduje się, że mimo wojny w Ukrainie inwestycje mieszkaniowe w krótkim okresie nadal będą się zwiększać w warunkach wciąż dużego popytu – podtrzymywanego zwłaszcza przez gospodarstwa domowe o wyższych dochodach – oraz pewnych wstępnych oznak zmniejszania się ograniczeń podażowych. Po krótkiej fazie dostosowawczej, w której według oczekiwań ograniczenia podażowe będą ustępować wyraźniej, w pozostałej części horyzontu projekcji dynamika inwestycji mieszkaniowych ma słabnąć. Mimo to nadal będzie podtrzymywana przez dodatni wskaźnik q Tobina i wzrost dochodów do dyspozycji, natomiast warunki finansowania będą nieco mniej korzystne.

Według oczekiwań, mimo konfliktu w Ukrainie, inwestycje przedsiębiorstw w horyzoncie projekcji wzrosną i będą mieć coraz większy udział w realnym PKB, w miarę ustępowania zatorów podażowych i wypłacania środków z programu NGEU. Szacuje się, że inwestycje przedsiębiorstw, które w trzecim kwartale 2021 tymczasowo się obniżyły głównie z powodu zatorów podażowych, w ostatnim kwartale 2021 ponownie nabrały tempa. Za utrzymaniem ich dodatniej dynamiki w krótkim okresie – pomimo zwiększenia się niepewności i zmienności rynków finansowych w związku z konfliktem w Ukrainie – przemawiają nadal wysokie zaufanie przedsiębiorców i wykorzystanie mocy produkcyjnych, a także korzystniejsza ocena portfeli zamówień realizowanych przez producentów dóbr inwestycyjnych. Oczekuje się, że w miarę ustępowania zaburzeń podażowych inwestycje nadal będą się dynamicznie zwiększać, mimo że rosnące ceny surowców, spadek zaufania i zaburzenia w handlu w związku z konfliktem będą prawdopodobnie oddziaływać hamująco. Inwestycjom przedsiębiorstw w horyzoncie projekcji powinny także sprzyjać dodatni wpływ programu NGEU oraz przewidywany wzrost zysków w 2022 i latach późniejszych. Ponadto dodatkowym impulsem dla tych inwestycji w średnim okresie będą wyższe wydatki związane z dekarbonizacją europejskiej gospodarki. W rezultacie inwestycje przedsiębiorstw powinny mieć w horyzoncie projekcji coraz większy udział w realnym PKB.

Ramka 2

Otoczenie międzynarodowe

Gospodarka światowa pozostaje na ścieżce dynamicznego wzrostu, chociaż na jej perspektywy niekorzystnie wpływają konflikt w Ukrainie i – w mniejszym stopniu – rozprzestrzenianie się wariantu omikron koronawirusa. Na przełomie roku nowy wariant omikron spowodował bezprecedensowy wzrost liczby zakażeń COVID‑19 na całym świecie. Ponieważ dostępne dane wskazują, że fala wywołana omikronem będzie krótsza niż poprzednie, jej wpływ na gospodarkę światową powinien być raczej umiarkowany i ograniczać się do pierwszego kwartału 2022. Jednocześnie na gospodarce światowej odbija się inwazja Rosji na Ukrainę. Nałożenie na Rosję znacznych sankcji finansowych i handlowych doprowadziło do mocnego pogorszenia się perspektyw wzrostu gospodarczego tego kraju w horyzoncie projekcji (zob. ramka 3). Efekt domina nie tylko realizuje się przez powiązania handlowe, lecz także jest odczuwany w innych krajach za sprawą wyższych cen energii, które prowadzą do dalszego zmniejszenia się dochodów do dyspozycji gospodarstw domowych, oraz spadku zaufania, co odbije się na popycie wewnętrznym i handlu.

Zatory podażowe nadal hamują wzrost gospodarczy, jednak z najnowszych wskaźników wstępnie wynika, że ustępują one w umiarkowanym stopniu od końca 2021. Czasy dostaw w ramach globalnego wskaźnika PMI nieco się poprawiają, ale na tle wartości historycznych pozostają dość napięte i nadal są długie, a przy tym utrzymują się duże zatory w transporcie oceanicznym. Jednocześnie, biorąc pod uwagę mocny wzrost handlu towarami i produkcji samochodów w ostatnich miesiącach, można sądzić, że minął już moment największych ograniczeń podażowych w niektórych sektorach. Oczekuje się, że ogólnie zatory podażowe w roku 2022 będą się stopniowo zmniejszać, a w 2023 zanikną całkowicie, w miarę przenoszenia się popytu konsumpcyjnego z towarów z powrotem na usługi oraz zwiększania się możliwości transportowych i zasobów półprzewodników dzięki planowanym inwestycjom. Mimo to istnieje ryzyko – zwłaszcza w krótkim okresie – że zaburzenia podażowe mogą się ponownie nasilić. Może się tak zdarzyć, jeśli Chiny utrzymają swoją politykę bezwzględnej walki z koronawirusem („zero COVID”) w przypadku bardziej zakaźnego wariantu omikron. Ponadto wojna w Ukrainie może spowodować większe zatory i doprowadzić w ten sposób do niedoborów towarów i kluczowych surowców, ale także utrudnień logistycznych i transportowych ze względu na zakazy lotów i żeglugi, ograniczające handel w tym regionie.

Przewiduje się, że gospodarka światowa w średnim okresie pozostanie na ścieżce wzrostu, choć jego tempo będzie nieco wolniejsze, wobec napięć geopolitycznych i wygasania bodźców polityki publicznej związanych z pandemią. W 2021 wzrostowi gospodarczemu na świecie sprzyjało utrzymywanie wsparcia ze strony polityki publicznej. W stosunku do projekcji z grudnia 2021 dynamikę wzrostu zrewidowano w górę z powodu lepszych, niż się spodziewano, wyników w drugiej połowie roku, zwłaszcza w dużych gospodarkach, np. Chinach i Stanach Zjednoczonych. Przewiduje się, że światowa dynamika realnego PKB (z wyłączeniem strefy euro) od 2022 będzie się zbliżać do bardziej umiarkowanego poziomu. Oprócz skutków wariantu omikron i inwazji Rosji na Ukrainę na spowolnienie spożycia prywatnego wpłynie rosnąca inflacja. Oczekuje się, że potem wystąpi efekt „ograniczenia prędkości”, spowodowany trudniejszymi warunkami na rynku pracy, które będą częściowo neutralizowane przez spodziewane ustępowanie zatorów podażowych. Do spadku dynamiki wzrostu w horyzoncie projekcji ma przyczynić się także zmniejszenie wsparcia ze strony polityki. W 2021 banki centralne w niektórych gospodarkach wschodzących, wobec silnej presji inflacyjnej, zaczęły wycofywać bodźce związane z pandemią. W 2022 w gospodarkach rozwiniętych już odchodzi się od łagodzenia polityki pieniężnej lub ma to według oczekiwań wkrótce nastąpić. Od grudnia 2021 Bank of England dwukrotnie podniósł stopy procentowe, a amerykański Federalny Komitet Otwartego Rynku zasygnalizował zmianę nastawienia polityki i wskazał na szybsze tempo normalizacji polityki pieniężnej USA, niż wcześniej oczekiwano. W związku z tym oczekuje się, że wzrost gospodarczy w Stanach Zjednoczonych spowolni, również ze względu na słabsze bodźce fiskalne, niż uprzednio zakładano. Jeśli chodzi o gospodarki wschodzące, dynamika wzrostu według projekcji ma się obniżyć w Brazylii, głównie z powodu drastycznego zacieśnienia polityki pieniężnej wobec nasilającej się presji inflacyjnej, oraz Turcji, gdzie zaburzenia na rynkach wynikały z dużej niepewności politycznej i bardzo wysokiej inflacji, co niekorzystnie przełożyło się na spożycie i inwestycje. Chociaż nie można wykluczyć pojawienia się nowych, bardziej agresywnych wariantów koronawirusa, wpływ pandemii na perspektywy gospodarki światowej powinien się stopniowo zmniejszać. W porównaniu z projekcjami z grudnia 2021 wzrost realnego PKB w horyzoncie projekcji zrewidowano w dół (na rok 2022 o 0,4 pkt proc., na rok 2023 o 0,3 pkt proc., a na 2024 o 0,1 pkt proc.). W krótkim okresie niekorzystny wpływ powyższych czynników jest częściowo równoważony przez dodatni efekt przeniesienia, natomiast w dalszej części horyzontu projekcji rewizja w dół wynika z osłabienia wzrostu w Stanach Zjednoczonych oraz Rosji i kilku innych dużych gospodarkach wschodzących.

Dynamika popytu zewnętrznego wobec strefy euro, po silnym wzroście w 2021, w horyzoncie projekcji powinna się stopniowo normalizować. Pomimo zakłóceń w łańcuchach dostaw handel światowy w drugiej połowie 2021 okazał się nadspodziewanie mocny, dzięki silnemu wzrostowi w azjatyckich gospodarkach wschodzących (głównie Chinach i Indiach) oraz – w czwartym kwartale – Stanach Zjednoczonych. Dane ankietowe wskazują na raczej słaby wzrost handlu na przełomie roku, po części ze względu na nawrót pandemii, lecz to według oczekiwań ma być przejściowe. W 2022 dodatni efekt przeniesienia z nawiązką równoważy słabszą dynamikę wynikającą z korekty aktywności gospodarczej na świecie oraz niekorzystnego oddziaływania konfliktu w Ukrainie. To skutkuje znaczną rewizją w górę dynamiki importu światowego na 2022 w porównaniu z projekcjami z grudnia 2021. Projekcje popytu zewnętrznego wobec strefy euro na 2022 pozostają bez zmian – ponieważ silny dodatni efekt przeniesienia jest całkowicie równoważony przez osłabienie handlu pod wpływem konfliktu w Ukrainie – natomiast na lata 2023 i 2024 zostały zrewidowane w dół (odpowiednio o 1,1 pkt proc. i 0,3 pkt proc.).

Otoczenie międzynarodowe

(zmiany roczne w %)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

W krótkim okresie konflikt w Ukrainie osłabia dynamikę ożywienia w handlu, która ma jednak wzrosnąć w dalszej części 2022. Pod koniec 2021 pojawiły się oznaki poprawy popytu zewnętrznego wobec strefy euro, jednak wojna w Ukrainie pogarsza krótkookresowe perspektywy eksportu strefy euro. Czynniki hamujące związane z tym konfliktem powinny być częściowo równoważone przez niewielki wzrost konkurencyjności cenowej i spodziewane ożywienie wymiany handlowej w sektorze usług. W rezultacie kwartalną dynamikę eksportu strefy euro na 2022 zrewidowano w dół. Mimo to roczną dynamikę zrewidowano w górę, ze względu na dodatni efekt przeniesienia związany z rewizją w górę wyników za drugie półrocze 2021. Jeśli chodzi o import, krótkookresowe osłabienie aktywności gospodarczej w strefie euro prawdopodobnie doprowadzi do obniżenia jego dynamiki. W związku z tym oczekuje się, że eksport netto będzie mieć jedynie niewielki wkład we wzrost PKB w 2022. Tym niemniej na pogorszenie się perspektyw krótkookresowych wpływają znaczne ryzyka spadkowe związane z zakłóceniami łańcuchów dostaw wskutek niedoborów kluczowych surowców z Rosji. Jeśli skutki konfliktu, ograniczenia podażowe i obostrzenia epidemiczne ustąpią, handel w strefie euro od drugiej połowy 2022 powróci na ścieżkę długookresowego wzrostu. Po szoku dotyczącym cen energii następują duże wzrosty deflatorów handlu, zwłaszcza po stronie importu, i utrzymają się przez cały rok 2022. Prawdopodobnie przełożą się także na duże pogorszenie się warunków wymiany (terms of trade) i bilansu handlowego strefy euro, które według oczekiwań będą się normalizować dopiero od 2023.

Sytuacja na rynku pracy nadal się poprawia. Zatrudnienie w czwartym kwartale 2021 wzrosło o 0,5%, a stopa bezrobocia odnotowała dalszy spadek. Według projekcji zatrudnienie w horyzoncie projekcji będzie nadal rosło mimo pewnej presji spadkowej wynikającej ze wzrostu niepewności wskutek wojny w Ukrainie. Dodatkowo stopa bezrobocia w krótkim okresie prawdopodobnie będzie się pogarszać, ale do 2024 w ujęciu średniorocznym powinna się zmniejszyć do 7,0%. Jej spadek wiąże się głównie z przewidywanym silnym popytem na pracę w warunkach trwającego ożywienia gospodarczego.

Dynamika produktywności pracy w horyzoncie projekcji ma stopniowo maleć i zbliżać się do średniej długookresowej. Według oczekiwań ta dynamika, po przejściowym spadku spowodowanym spowolnieniem aktywności gospodarczej, ponownie nabierze tempa w wyniku silniejszego wzrostu gospodarczego, po czym będzie się stopniowo normalizować i dążyć do średniej długookresowej sprzed pandemii. Pod koniec horyzontu projekcji ma być (w przeliczeniu na jednego zatrudnionego) o ok. 4,6% wyższa niż przed kryzysem.

W porównaniu z projekcjami z grudnia 2021 wzrost realnego PKB na rok 2022 zrewidowano w dół o 0,5 pkt proc., na 2023 – o 0,1 pkt proc., natomiast projekcje na 2024 pozostały bez zmian. Pogorszenie się perspektyw na 2022 jest w dużej mierze odzwierciedleniem wpływu kryzysu ukraińskiego na ceny energii, poziom zaufania i handel. Częściowo równoważy je dodatni efekt przeniesienia wynikający z korekt w górę danych za 2021. W 2023 i 2024 wzrostowe oddziaływanie poprawy konkurencyjności cenowej związanej z wyższą presją cenową wśród niektórych głównych partnerów handlowych jest zasadniczo równoważone przez wyższe stopy procentowe przyjęte w założeniach i ujemny wpływ wzrostu cen energii.

Ramka 3

Wpływ konfliktu w Ukrainie na gospodarkę strefy euro – scenariusz bazowy i dwa alternatywne scenariusze

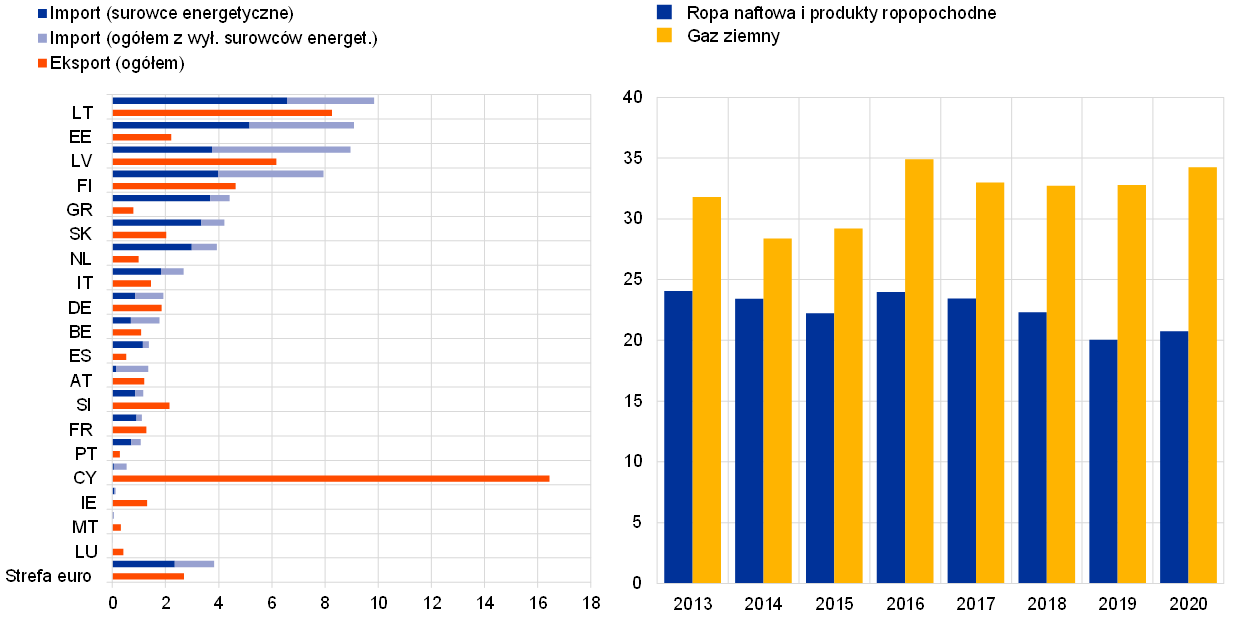

Przewiduje się, że inwazja Rosji na Ukrainę będzie wywierać znaczny wpływ na gospodarkę strefy euro poprzez trzy główne kanały oddziaływania: handel, surowce i zaufanie. Po pierwsze, na handlu z Rosją odbijają się zakazy importu i eksportu, a także niekorzystne skutki wojny dla rosyjskiej gospodarki. Wskutek odcięcia rosyjskich banków od systemu SWIFT pogarsza się finansowanie wymiany handlowej rosyjskich przedsiębiorstw, co przekłada się na rozległe zakłócenia w handlu. Ponadto w kierunku obniżenia PKB Rosji oddziałują łącznie wyższe stopy procentowe, odpływ kapitału, ograniczenia w finansowaniu, pogorszenie się nastrojów przedsiębiorstw, rosnące ceny importu oraz deprecjacja rubla. Jako że z Rosji pochodzi niewielka część popytu zewnętrznego wobec strefy euro (ok. 3%; wykres A, lewa część), bezpośrednie oddziaływanie na gospodarkę strefy euro jest ograniczone. Jednak rozprzestrzenianie się skutków kryzysu w gospodarce światowej – zwłaszcza przez kraje mające silniejsze powiązania handlowe z Rosją, np. kraje Europy Środkowo-Wschodniej – pogarsza ogólne perspektywy zewnętrzne dla strefy euro. Po drugie, wybuch konfliktu wywołał dużą presję na wzrost cen surowców – które już wcześniej kształtowały się w kontekście napięć geopolitycznych narastających w 2021 – ponad poziom przyjęty w scenariuszu bazowym projekcji z marca 2022. Ma to znaczny wpływ na strefę euro, ponieważ z Rosji czerpie ona główną część źródeł energii: 20% ropy naftowej i 35% gazu w 2020 (wykres A, prawa część). Chociaż jak dotąd sankcje w ramach sektora energetycznego zostały nałożone jedynie przez państwa spoza strefy euro, konsumenci coraz niechętniej kupują rosyjską ropę, duże firmy pozbywają się związanych z nią aktywów, a banki i firmy ubezpieczeniowe coraz częściej nie chcą finansować i ubezpieczać handlu rosyjskimi surowcami. Po trzecie, wojna w Ukrainie obniża poziom zaufania na świecie, co z kolei zwiększa zmienność i premię za ryzyko na światowych rynkach finansowych. Według oczekiwań pogorszenie się warunków finansowania dla firm ze strefy euro, wraz z utrzymującymi się napięciami geopolitycznymi i niepewnością, odbije się na inwestycjach.

Wykres A

Handel strefy euro z Rosją (lewa część) i zależność strefy euro od rosyjskich surowców energetycznych (prawa część)

(lewa część: w % handlu towarami i usługami ogółem; prawa część: w % importu)

Źródła: EBC, Eurostat i obliczenia ekspertów EBC.

Uwaga: W imporcie gazu ziemnego uwzględnia się skroplony gaz ziemny.

Ze względu na dużą niepewność co do wpływu wojny w Ukrainie na perspektywy gospodarcze strefy euro konieczna jest analiza dodatkowych scenariuszy. Bazowy scenariusz projekcji opiera się na założeniach, że obecne zaburzenia dostaw źródeł energii i spadek poziomu zaufania wskutek konfliktu mają charakter tymczasowy i globalne łańcuchy dostaw nie są istotnie naruszone. Szacuje się, że zaburzenia dostaw źródeł energii, w połączeniu z sankcjami i pogorszeniem się światowego apetytu na ryzyko, odbiją się na dynamice realnego PKB strefy euro w 2022 i będą hamować aktywność gospodarczą jeszcze w 2023, po czym w następstwie procesów dostosowawczych nastąpi niewielkie odbicie w 2024. Jeśli chodzi o inflację HICP, według oczekiwań konflikt oddziałuje wzrostowo na jej marcowe projekcje bazowe na 2022 ze względu na rosnące ceny surowców, ale w miarę stopniowego wygasania tego czynnika, jego oddziaływanie będzie słabsze w późniejszych latach. Ta opinia opiera się jednak na założeniach, że nie będzie dalszej znacznej eskalacji wojny oraz że sankcje nałożone na Rosję zostaną utrzymane przez cały horyzont projekcji. Opracowano dwa scenariusze („szokowy” i „dotkliwy”), które różnią się w ujęciu sankcji, handlu, poziomu zaufania i zaburzeń dostaw źródeł energii, ale także konsekwencji w postaci zaburzeń finansowych i prawdopodobnych reakcji na takie zaburzenia. Skutki dla strefy euro oszacowano przez przeprowadzenie symulacji za pomocą modeli[5]. Co ważne, w obu alternatywnych scenariuszach założono, że skutki konfliktu będą najbardziej odczuwalne w 2022 i że z czasem konflikt zostanie zakończony. W tym względzie można byłoby przyjąć bardziej pesymistyczne scenariusze[6].

W porównaniu z projekcjami bazowymi z marca 2022 scenariusz szokowy przewiduje pogorszenie się sytuacji we wszystkich trzech kanałach oddziaływania (handel, surowce i zaufanie) i przede wszystkim ograniczenie zdolności produkcyjnych w strefie euro. W odniesieniu do handlu surowsze sankcje oznaczają dotkliwsze spowolnienie rosyjskiej gospodarki. Te sankcje prowadzą też do szerszych ograniczeń podaży i zakłóceń w globalnych łańcuchach wartości. Jeśli chodzi o ceny surowców, w tym scenariuszu założono całkowite i długotrwałe zaprzestanie dostaw do Europy rosyjskiego gazu, który strefa euro jest w stanie jedynie częściowo zastąpić innymi źródłami energii i skroplonym gazem ziemnym. Ten niedobór podaży skutkuje ostrym wzrostem cen gazu. Również dostawy ropy naftowej z Rosji zostają poważnie zakłócone, co winduje jej cenę. Dodatkowo zakłada się, że zaprzestanie dostaw gazu powoduje ograniczenia produkcji sektorowej w całej strefie euro. Oprócz sektora energetycznego, bezpośrednio dotkniętego ograniczeniami produkcyjnymi, inne sektory w dużym stopniu uzależnione bezpośrednio lub pośrednio od gazu (np. transport, górnictwo i wydobywanie oraz produkty chemiczne) odczuwają niekorzystne skutki szoku w miarę jego rozprzestrzeniania się i wzmacniania w kolejnych częściach łańcucha dostaw[7]. Według przyjętych założeń rynek gazu z czasem ponownie osiąga stan równowagi, co skutkuje stopniowym spadkiem cen i wznowieniem wstrzymanej produkcji. Jeśli chodzi o zaufanie, surowsze sankcje i dłuższe napięcia geopolityczne w porównaniu ze scenariuszem bazowym prowadzą do dotkliwszego i trwalszego wzrostu globalnej niepewności oraz pojawienia się dodatkowych zaburzeń finansowych o trwalszym wpływie na niektóre kategorie aktywów. To z kolei przekłada się na dalszy spadek cen ryzykownych aktywów i wzrost ich zmienności. Dodatkowo w tym scenariuszu założono umiarkowane spotęgowanie się skutków kryzysu poprzez kanały finansowe: ogólny wzrost premii za ryzyko prowadzi do wyższych kosztów finansowania zewnętrznego firm ze strefy euro i odbija się na inwestycjach.

W scenariuszu dotkliwym, oprócz założeń uwzględnionych w scenariuszu szokowym, przewidziano ostrzejszy i trwalszy wzrost cen surowców, efekty drugiej rundy wynikające z wyższej inflacji oraz rozleglejsze rozprzestrzenianie się skutków kryzysu poprzez kanały finansowe. Założono dwukrotnie większą – niż w scenariuszu szokowym – wrażliwość cen gazu na odcięcie dostaw tego surowca z Rosji, biorąc pod uwagę uszczuplenie zapasów i nadal napiętą sytuację na rynku gazu. Stąd wynika ostrzejsza presja na wzrost cen, która ma także trwać trochę dłużej, ponieważ według założeń rosyjskiego gazu nie da się całkowicie zastąpić w horyzoncie projekcji. W rezultacie rynek gazu ponownie osiąga równowagę przy wyższym poziomie cen. Również ceny ropy naftowej rosną bardziej zdecydowanie i osiągają następnie wyższy poziom. W odniesieniu do kanału oddziaływania przez zaufanie ten scenariusz obejmuje mocniejsze spotęgowanie skutków poprzez kanały finansowe, przy czym wstrząs ma trzy razy większą skalę niż w scenariuszu szokowym. Ponadto ten scenariusz przewiduje większe efekty drugiej rundy w warunkach ogólnie wyższej inflacji.

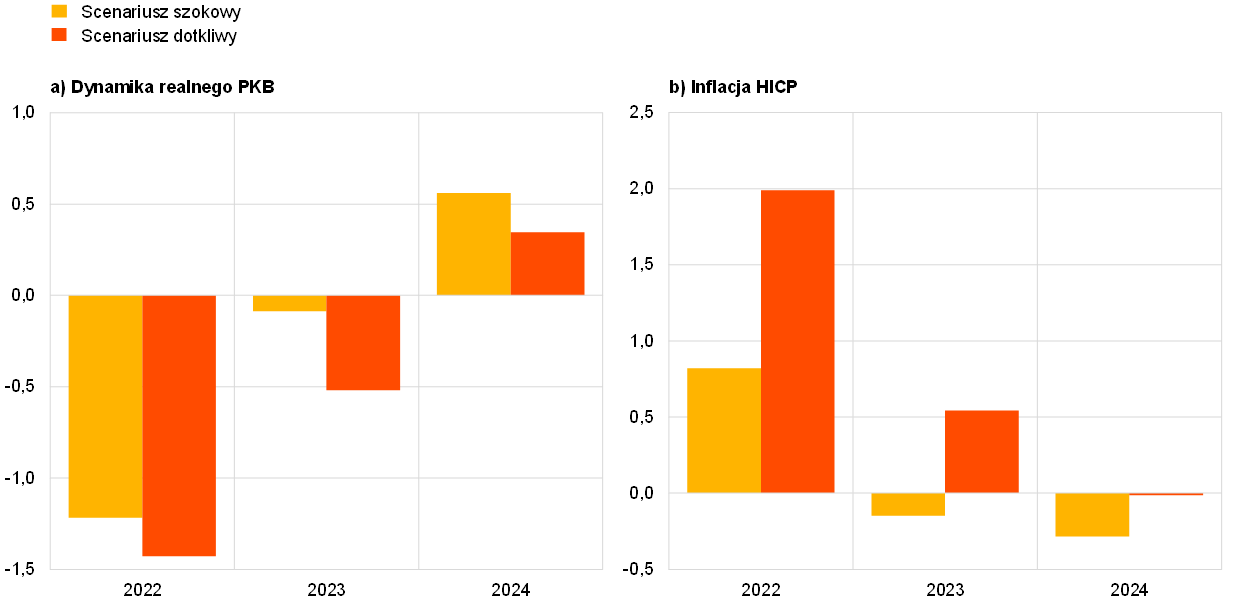

W ujęciu łącznym oddziaływanie na dynamikę realnego PKB w strefie euro jest wyraźnie ujemne, przy czym w scenariuszu dotkliwym jest mocniejsze i dłuższe (tabela i wykres B). W scenariuszu szokowym słabszy popyt zewnętrzny, wyższe ceny surowców, zwiększona niepewność, korekta wycen na rynkach finansowych i ograniczenia produkcji obniżają dynamikę realnego PKB o ok. 1,2 pkt proc. w 2022 i o 0,1 pkt proc. w 2023 w porównaniu ze scenariuszem bazowym. Wzrost w 2024 jest o 0,5 pkt proc. wyższy niż w scenariuszu bazowym ze względu na dostosowanie się gospodarki po większych spadkach aktywności w latach 2022 i 2023. Scenariusz dotkliwy obejmuje, oprócz mechanizmów ujętych w scenariuszu szokowym, wyższe ceny energii, które wraz z dalszym wzrostem spreadów na rynkach finansowych prowadzą do znacznego obniżenia dynamiki realnego PKB w porównaniu z projekcjami bazowymi (‑1,4 pkt proc. w 2022 i ‑0,5 pkt proc. w 2023). W 2023 przedłużające się zakłócenia spowodowane wojną przekładają się na ograniczoną skalę mechanizmu dostosowawczego oddziałującego na wzrost PKB, którego dynamika w 2024 jest wyższa o 0,3 pkt proc.

Tabela

Alternatywne scenariusze makroekonomiczne dla strefy euro

(zmiany roczne w %)

W obu scenariuszach średnioroczna inflacja w 2022 jest bardzo wysoka, ale później stopniowo się obniża i w 2024 w scenariuszu szokowym wypada poniżej poziomu z projekcji bazowych wynoszącego 1,9%, a w scenariuszu dotkliwym osiąga ten poziom (tabela i wykres B). Na inflację HICP największy wpływ mają założenia dotyczące cen energii. W scenariuszu dotkliwym wyższa wrażliwość tych cen na odcięcie dostaw i mniejsza liczba czynników równoważących jej skutki prowadzą do większego i trwalszego wybicia inflacji HICP. W związku z tym wyższe ceny surowców oddziałują na wzrost inflacji w 2022 o 0,8 pkt proc. w scenariuszu szokowym i o 2,0 pkt proc. w scenariuszu dotkliwym. W scenariuszu dotkliwym presja wzrostowa utrzymuje się w 2023: inflacja HICP jest o 0,6 pkt proc. wyższa niż w scenariuszu bazowym. W miarę powracania rynków ropy i gazu do równowagi wywindowane ceny energii stopniowo się obniżają, co w połączeniu z osłabieniem aktywności gospodarczej w strefie euro prowadzi do spadku inflacji. W scenariuszu dotkliwym jeszcze wyższe ceny energii oraz mocniejsze efekty drugiej rundy powodują, że w 2024 inflacja HICP powraca do poziomu z projekcji bazowych wynoszącego 1,9%.

Wykres B

Wpływ alternatywnych scenariuszy na dynamikę realnego PKB i inflację HICP w strefie euro w zestawieniu ze scenariuszem bazowym

(odchylenia od projekcji bazowych z marca 2022, w pkt proc.)

Źródło: Obliczenia ekspertów EBC.

W tych scenariuszach pominięto jednak różne czynniki, które także mogą oddziaływać na skalę i długość wpływu. W szczególności zastosowano w nich te same założenia fiskalne co w projekcjach bazowych z marca 2022. Podobnie jak w 2021, rządy mogą podjąć działania, żeby łagodzić skutki dużych wzrostów cen energii dla konsumentów i firm. Oprócz tego szacowany wpływ zakłóceń w dostawach gazu na produkcję nie uwzględnia możliwości zastąpienia tego surowca. Taka możliwość mogłaby skutkować tym, że oddziaływanie tego czynnika byłoby słabsze, niż założono w danym scenariuszu. Z drugiej strony eskalacja i przedłużanie się konfliktu wiążą się z ryzykiem mocniejszego i dłuższego oddziaływania. Ponadto konflikt może dotkliwie wpływać nie tylko na wzrost cen energii, uwzględniony w scenariuszach, lecz także na ceny innych surowców, np. żywności i niektórych metali, ponieważ Rosja i Ukraina odgrywają ważną rolę w światowych dostawach tych towarów.

2 Perspektywy fiskalne

Od czasu projekcji z grudnia 2021 do scenariusza bazowego włączono pewne dodatkowe bodźce fiskalne. Szacuje się, że nastawienie polityki fiskalnej skorygowane o wpływ dotacji z NGEU, które w 2020 było bardzo ekspansywne, w 2021 uległo zacieśnieniu. Wynika to przede wszystkim z ponadplanowych dochodów i innych czynników, które często ujawniają się w czasie ożywienia gospodarczego. Nastawienie polityki fiskalnej według bieżących projekcji będzie się nadal zacieśniać w 2022, z powodu wycofania dużej części nadzwyczajnego wsparcia związanego z pandemią, a także przez pozostałą część horyzontu projekcji, choć w dużo mniejszym stopniu. W porównaniu z projekcjami grudniowymi w 2022 będzie łagodniejsze o ok. 0,2 pkt proc. PKB, a w latach 2023−2024 pozostanie zasadniczo bez zmian. Rewizja tego nastawienia na 2022 jest odzwierciedleniem m.in. dodatkowych bodźców wprowadzonych przez rządy w reakcji na falę pandemii wywołaną wariantem omikron oraz nowych środków mających równoważyć wpływ wyższych cen energii, a także częściowego uwalniania ponadplanowych dochodów z 2021. Te dodatkowe bodźce fiskalne są częściowo równoważone przez przytłumioną dynamikę wydatków, zwłaszcza w zakresie spożycia publicznego i transferów publicznych. Założenia i projekcje fiskalne są obecnie obarczone dużą niepewnością w związku z wojną w Ukrainie, a ocena ryzyk skłania do wprowadzenia dodatkowych bodźców.

Nadal przewiduje się, że saldo budżetowe strefy euro w okresie do 2024 będzie się systematycznie poprawiać, ale w mniejszym stopniu, niż prognozowano w projekcjach grudniowych. Według szacunków deficyt budżetowy strefy euro, który w 2020 osiągnął najwyższą wartość, w 2021 nadal był wysoki. Na znaczną poprawę salda budżetowego w horyzoncie projekcji wpływają głównie składnik cykliczny oraz niższe saldo pierwotne skorygowane o cykl koniunkturalny. Przewiduje się, że pod koniec horyzontu projekcji saldo budżetowe wyniesie ‑2% PKB, czyli pozostanie poniżej poziomu sprzed kryzysu. Według oczekiwań łączny dług publiczny w strefie euro, po gwałtownym wzroście w 2020, w całym horyzoncie projekcji będzie się zmniejszał i w 2024 wyniesie ok. 89% PKB, czyli więcej niż przed pandemią. Ocenia się, że jego spadek wynika głównie z korzystnej różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB, a także z dostosowania deficytu do długu – łącznie te czynniki z naddatkiem równoważą utrzymujący się (choć coraz mniejszy) deficyt pierwotny. W porównaniu z projekcjami z grudnia 2021 szacunkowe saldo budżetowe za 2021 zrewidowano znacznie w górę, co jest odzwierciedleniem zarówno wzrostu wskaźnika dochodów do PKB, jak i obniżenia się wskaźnika wydatków do PKB. Mimo że saldo budżetowe w początkowej fazie było wyższe, w 2024 według bieżących projekcji będzie niższe, niż przewidywano w grudniu, ponieważ pogorszyły się perspektywy makroekonomiczne w związku z wojną w Ukrainie oraz zrewidowano w górę płatności odsetkowe (jako odsetek PKB). Ścieżkę wskaźnika łącznego zadłużenia strefy euro w całym horyzoncie projekcji zrewidowano w dół, głównie z powodu korzystnego efektu bazy w stosunku do 2021.

3 Ceny i koszty

Inflacja ogółem w lutym 2022 wyniosła 5,8% i w nadchodzących kwartałach według projekcji pozostanie wysoka (wykres 3). Jest napędzana głównie przez inflację cen energii, która w lutym wzrosła do ok. 32%, przede wszystkim z powodu wyższych stawek opłat za gaz i prąd. Według oczekiwań te dwie składowe w bieżącym roku będą podtrzymywać wysoki poziom inflacji cen energii. Natomiast kontrybucja paliw w 2022 powinna maleć pod wpływem efektu bazy i założonego spadkowego trendu cen ropy naftowej. W styczniu odnotowano duży miesięczny wzrost stawek opłat za prąd i gaz – w wielu krajach ceny są aktualizowane na początku nowego roku – i w ciągu bieżącego roku są przewidywane dalsze podwyżki, ponieważ skok terminowych cen hurtowych gazu spowodowany wojną w Ukrainie jest stopniowo przenoszony na konsumentów (choć efekt bazy przekłada się na pewne obniżanie się rocznej stopy inflacji w dalszej części roku). Według oczekiwań inflacja HICP z wyłączeniem cen energii i żywności w 2022 wyniesie 2,6%, pod wpływem wysokiego popytu, pośrednich skutków wyższych cen energii oraz presji cenowej w łańcuchu ustalania cen związanej z zatorami podażowymi. Inflacja cen żywności w lutym wzrosła do 4,1% i ma pozostać wysoka przez cały 2022, z powodu wysokich cen surowców i nadzwyczajnych wzrostów cen gazu i prądu, które odpowiadają za ok. 90% całkowitych kosztów energii w sektorze żywności przetworzonej oraz są ważnym czynnikiem w produkcji nawozów. Oczekuje się, że inflacja ogółem w drugim półroczu zmniejszy się dzięki dużemu ujemnemu efektowi bazy i założonemu spadkowemu trendowi cen ropy.

Inflacja HICP ma według oczekiwań zmniejszyć się ze średniego poziomu 5,1% w 2022 do 2,1% w 2023 i 1,9% w 2024. Spadek inflacji ogółem w horyzoncie projekcji jest odzwierciedleniem mocnego obniżania się inflacji cen energii zgodnie z założeniem, że ceny ropy i gazu będą podążać za spadkowym nachyleniem krzywych cen terminowych tych surowców, pomimo pewnego wzrostowego oddziaływania wynikającego z: a) wycofania w 2023 przejściowych środków fiskalnych obniżających ceny energii, b) krajowych środków związanych ze zmianą klimatu na lata 2023–2024 oraz c) opóźnionych skutków wcześniejszych mocnych wzrostów cen hurtowych gazu. Oczekuje się, że inflacja cen żywności w horyzoncie projekcji także spadnie. Inflacja HICP z wyłączeniem cen energii i żywności ma się nieco obniżyć i wynieść 1,8% w 2023, a następnie zwiększyć się do 1,9% w 2024. Jej początkowe obniżenie wynika z ustępowania wzrostowego oddziaływania zatorów podażowych, w miarę ich usuwania, i skutków ponownego otwarcia gospodarki, a także z efektu bazy. Chociaż w kierunku osłabienia mogą oddziaływać niekorzystne skutki wojny w Ukrainie dla wzrostu gospodarczego, prawdopodobnie będzie ono równoważone przez pośredni wpływ wyższych cen energii wynikających z konfliktu. Niewielki wzrost w 2024 wiąże się z zacieśnianiem się sytuacji na rynkach produktów i pracy, efektami drugiej rundy w kształtowaniu się płac wynikającymi ze skoku inflacji w 2021 i 2022, a także zakotwiczeniem długookresowych oczekiwań inflacyjnych na poziomie 2‑procentowego celu inflacyjnego EBC. Projekcje bazowe są obarczone dużą niepewnością w związku z wojną w Ukrainie, zwłaszcza wobec faktu, że po sfinalizowaniu ich założeń technicznych ceny energii dalej mocno rosły. Wysokie ceny energii są uwzględnione w alternatywnych scenariuszach przedstawionych w ramce 3.

Przewiduje się, że dynamika przeciętnego wynagrodzenia w 2022 wyniesie 3,6%, a w 2024 spadnie do 2,9%, czyli pozostanie powyżej średniej historycznej zanotowanej od 1999 (2,2%). Chociaż dynamika przeciętnego wynagrodzenia, którą w 2021 bardzo zniekształcały środki polityki publicznej, ma się nieco zmniejszyć, jednostkowe koszty pracy według oczekiwań wzrosną, pod wpływem niższej dynamiki produktywności pracy w przeliczeniu na jednego zatrudnionego. Ponadprzeciętny wzrost wynagrodzeń jest związany z zacieśnianiem się sytuacji na rynku pracy, oczekiwanym podniesieniem płacy minimalnej w Niemczech w październiku 2022 oraz efektami drugiej rundy wynikającymi z wysokiej inflacji.

Wykres 3

Inflacja HICP w strefie euro

(zmiany roczne w %)

Uwaga: Pionowa linia wyznacza początek horyzontu projekcji.

Według oczekiwań zewnętrzna presja cenowa w 2022 będzie znacznie mocniejsza niż wewnętrzna presja cenowa, ale w późniejszych latach horyzontu projekcji wyraźnie się osłabi. Przewiduje się, że roczna dynamika deflatora importu w 2022 wyniesie 8,2% – co będzie odzwierciedlać przede wszystkim wyższe ceny ropy i surowców nieenergetycznych, ale także wzrost kosztów produkcji związany z niedoborami podaży. Oczekuje się, że począwszy od 2023 dynamika cen importu będzie się osłabiać i w 2024 wyniesie 0,7%.

W porównaniu z projekcjami z grudnia 2021 perspektywy inflacji HICP zostały zrewidowane w górę: na 2022 o 1,9 pkt proc., na 2023 o 0,3 pkt proc., a na 2024 o 0,1 pkt proc. Za trzy czwarte tej łącznej rewizji odpowiada zmienność składowych „energia” i „żywność”, natomiast za pozostałą jedną czwartą – projekcja inflacji HICP z wyłączeniem cen energii i żywności. Ta rewizja w górę jest odzwierciedleniem: niedawnych danych świadczących o niespodziewanych wzrostach, mocniejszej i trwalszej presji wzrostowej wynikającej z cen energii (w związku z konfliktem w Ukrainie) i zaburzeń podaży oraz mocniejszej dynamiki płac, związanej m.in. z planowanym podniesieniem płacy minimalnej w Niemczech. Uwzględnia także powrót ankietowych wskaźników średniookresowych oczekiwań inflacyjnych do poziomów spójnych z celem inflacyjnym EBC. W dalszych latach projekcji te czynniki przeważają nad ujemnym wpływem na inflację znacznej rewizji w górę rynkowych założeń dotyczących stóp procentowych oraz ujemnym oddziaływaniem popytowym wynikającym z konfliktu w Ukrainie.

Ramka 4

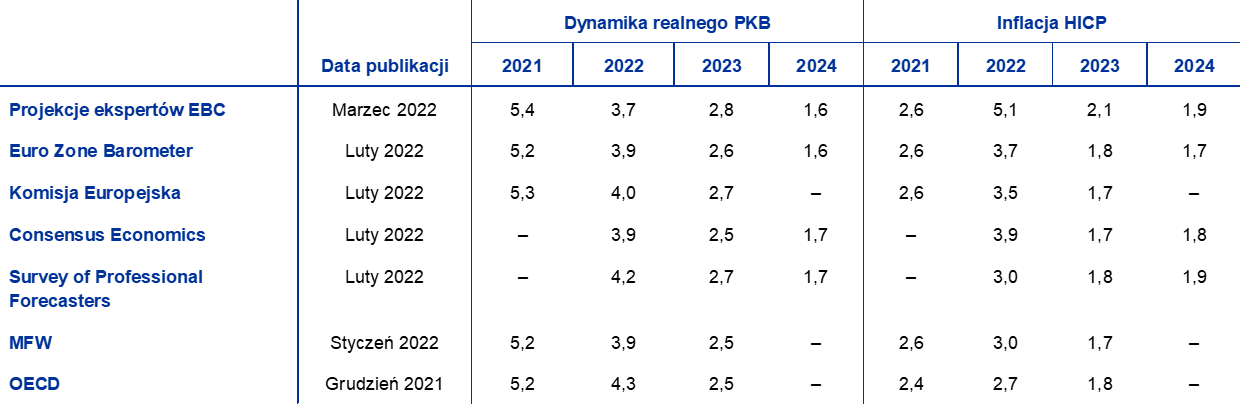

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów EBC, ponieważ finalizuje się je w różnych terminach. Co ważne, żadna z odnośnych prognoz nie uwzględnia obecnie skutków wojny w Ukrainie. Ponadto w tych prognozach stosuje się różne metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy naftowej i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych (zob. tabela).

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w %)

Źródła: Euro Zone Barometer MJEconomics, 24 lutego 2022, dane na 2024 pochodzą z badania ze stycznia 2022; prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Winter 2022 (Interim), 10 lutego 2022; prognozy Consensus Economics, 10 lutego 2022, dane na 2024 pochodzą z badania ze stycznia 2022; Survey of Professional Forecasters EBC, pierwszy kwartał 2022, badanie przeprowadzone w dniach 7−13 stycznia; World Economic Outlook MFW, aktualizacja z 25 stycznia 2022; OECD Economic Outlook No 110, grudzień 2021.

Uwagi: W projekcjach makroekonomicznych ekspertów EBC podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Projekcje ekspertów EBC z marca 2022 dotyczące wzrostu gospodarczego na rok 2022 są niższe niż pozostałe prognozy, a projekcje inflacji na 2022 są dużo powyżej pozostałych prognoz. Wynika to z uwzględnienia skutków konfliktu w Ukrainie i nowszych danych. Dla późniejszych lat horyzontu projekcji różnice są mniejsze. Mimo że w porównaniu z projekcjami ekspertów Eurosystemu z grudnia 2021 wzrost gospodarczy na 2022 został zrewidowany w dół, marcowe projekcje ekspertów EBC są tylko nieznacznie poniżej innych niedawnych projekcji dotyczących 2022 i nadal nieco powyżej innych prognoz na 2023. Jeśli chodzi o inflację, projekcje ekspertów EBC na 2022 są dużo wyższe niż pozostałe prognozy, ponieważ przyjęcie późniejszej daty granicznej pozwoliło uwzględnić szybkie szacunki inflacji HICP z lutego 2022 oraz założenia techniczne zaktualizowane po inwazji Rosji na Ukrainę. Projekcje ekspertów EBC na 2024 – zarówno dla wzrostu, jak i dla inflacji – mieszczą się w dużo węższym przedziale innych prognoz.

© Europejski Bank Centralny 2022

Adres do korespondencji 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4563, QB-CE-22-001-PL-Q

- Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych, był 28 lutego 2022. Projekcje makroekonomiczne dla strefy euro zostały sfinalizowane 2 marca 2022. Obecna runda projekcji obejmuje lata 2022−2024. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „An assessment of Eurosystem staff macroeconomic projections”, Monthly Bulletin, EBC, maj 2013. Na stronie http://www.ecb.europa.eu/pub/projections/html/index.en.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów. Na stronie https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 jest dostępna baza danych obejmująca wszystkie dotychczasowe projekcje makroekonomiczne ekspertów EBC i Eurosystemu.

- Por. ramka 2 pt. „Dynamika stopy oszczędności gospodarstw domowych i jej implikacje dla perspektyw gospodarczych strefy euro” w projekcjach makroekonomicznych ekspertów Eurosystemu dla strefy euro z czerwca 2021.

- Żeby uchwycić początkowe skutki wojny w Ukrainie i uwzględnić tylko czas od początku inwazji, okres uśredniania cen terminowych skrócono z dziesięciu do trzech dni roboczych.

- Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

- Globalny model ekonomiczny Oxford Economics w odniesieniu do globalnych skutków dla otoczenia międzynarodowego oraz nowy model EBC obejmujący wiele krajów (A. Dieppe, A. González Pandiella, S. Hall, A. Willman, „The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, nr 1316, EBC, 2011) w odniesieniu do skutków dla strefy euro. Do oceny wpływu efektów drugiej rundy wykorzystano także model ECB-BASE (E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli, S. Zimic, „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, nr 2315, EBC, 2019).

- W obu alternatywnych scenariuszach przyjęto te same założenia dotyczące polityki pieniężnej i fiskalnej w strefie euro co w scenariuszu bazowym.

- Zob. V. Gunnella, V. Jarvis, R. Morris, M. Tóth, „Natural gas dependence and risks to euro area activity”, Economic Bulletin, wyd. 1, EBC, 2022.

-

10 March 2022