Pregled

Izgledi za gospodarsku aktivnost i inflaciju u europodručju postali su vrlo neizvjesni i bitno ovise o tijeku ruskog rata u Ukrajini, učinku sadašnjih sankcija i mogućim daljnjim mjerama.[1] Osnovni scenarij uključuje početnu procjenu učinka rata na gospodarstvo europodručja zasnovanu na informacijama koje su bile dostupne do 2. ožujka 2022. Snažan rast cijena energije i negativni učinci na povjerenje upućuju na znatan nepovoljni utjecaj na domaću potražnju u kratkoročnom razdoblju a najavljene sankcije i veliko pogoršanje izgleda za rusko gospodarstvo oslabit će rast trgovine europodručja. Osnovne projekcije temelje se na pretpostavci da su sadašnji poremećaji opskrbe energijom i negativni učinci na povjerenje povezani sa sukobom privremeni i da ne utječu bitno na globalne opskrbne lance. Na osnovi tih pretpostavki osnovnim projekcijama predviđa se znatan negativan učinak sukoba na rast u europodručju u 2022. Usprkos tomu, s obzirom na početno stanje gospodarstva europodručja koje se odlikuje snažnim tržištem rada i pretpostavku da će nepovoljni utjecaji povezani s pandemijom i uskim grlima u opskrbnim lancima slabjeti, i dalje se predviđa relativno dinamičan rast gospodarske aktivnosti u sljedećim tromjesečjima. U skladu s tehničkim pretpostavkama koje su zasnovane na očekivanjima na financijskim tržištima, rast bi se u srednjoročnom razdoblju trebao približiti povijesnim prosječnim stopama usprkos manjoj potpori fiskalne politike i porastu kamatnih stopa. Općenito gledajući, predviđa se da će rast realnog BDP‑a u prosjeku iznositi 3,7 % u 2022., 2,8 % u 2023. i 1,6 % u 2024. godini. U odnosu na projekcije stručnjaka Eurosustava iz prosinca 2021. izgledi za rast u 2022. revidirani su naniže za 0,5 postotnih bodova, prije svega zbog učinka ukrajinske krize na cijene energije, povjerenje i trgovinu. Ta je revizija djelomično nadomještena pozitivnim učinkom prijenosa revizije naviše podataka za 2021. Rast u 2023. revidiran je naniže za 0,1 postotni bod a u 2024. je ostao nepromijenjen.

Nakon niza iznimnih šokova cijena energije sukob u Ukrajini upućuje na to da će, prema osnovnom scenariju, ukupna inflacija u sljedećim mjesecima ostati na vrlo visokim razinama i potom se polako smanjivati te približavati ciljnoj razini. Predviđa se da će prosječno iznositi 5.1 % u 2022., 2,1 % u 2023. i 1,9 % u 2024. Kratkoročni cjenovni pritisci znatno su porasli, posebno kada je riječ o nafti i plinu. Procjenjuje se da će trajati dulje nego što se prethodno očekivalo i da će ih samo djelomično neutralizirati nepovoljni učinci na rast koji proizlaze iz manjeg povjerenja i slabijeg rasta trgovine povezanih sa sukobom. Ipak, pod pretpostavkom izostanka daljnjih šokova koji bi poticali rast cijena sirovina, predviđa se da će se inflacija cijena energije znatno smanjiti tijekom projekcijskog razdoblja. To je smanjenje u kratkoročnom razdoblju povezano s baznim učincima a u tehničke pretpostavke zasnovane na terminskim cijenama ugrađen je pad cijena nafte i veleprodajnih cijena plina, zbog kojeg će doprinos komponente energije ukupnoj inflaciji u 2024. biti zanemariv. Inflacija mjerena HIPC‑om bez energije i hrane u 2022. i dalje će biti visoka i iznositi 2,6 % zbog snažnijih cjenovnih kretanja u uslužnim djelatnostima koje se zasnivaju na bliskim fizičkim kontaktima, neizravnih učinaka viših cijena energije i utjecaja kontinuiranih uskih grla u opskrbnim lancima na rast inflacije. Kako ti pritisci budu popuštali, očekuje se da će se ta mjera temeljne inflacije smanjiti na 1,8 % u 2023. i potom porasti na 1,9 % u 2024. zbog jačanja potražnje, pooštravanja uvjeta na tržištima rada i određenih učinaka drugog kruga na plaće, u skladu s povijesnim pravilnostima. U odnosu na projekcije stručnjaka Eurosustava iz prosinca 2021. ukupna inflacija kumulativno je tijekom cijelog projekcijskog razdoblja revidirana znatno naviše, osobito za 2022. Ta revizija naviše posljedica je nedavnih iznenađujuće visokih vrijednosti nekih podataka, viših cijena energetskih sirovina, postojanijih pritisaka na rast povezanih s poremećajima u opskrbnim lancima i snažnijeg rasta plaća, koji je povezan i s planiranim povećanjem minimalne plaće u Njemačkoj. Njome se uzima u obzir i nedavni povratak pokazatelja srednjoročnih inflacijskih očekivanja zasnovanih na anketama na razine koje su u skladu s inflacijskim ciljem ESB‑a. Ti učinci više nego nadomještaju negativni utjecaj na inflaciju koji proizlazi iz znatne revizije naviše tržišnih pretpostavki o kamatnim stopama i negativnih učinaka sukoba u Ukrajini na potražnju.

Zbog znatne neizvjesnosti povezane s učinkom sukoba u Ukrajini na gospodarstvo europodručja, osim osnovnog izrađena su još dva scenarija. U odnosu na osnovni scenarij nepovoljnim scenarijem pretpostavlja se da će se Rusiji nametnuti strože sankcije, što će dovesti do određenih poremećaja u globalnim lancima vrijednosti. Trajno smanjenje opskrbe ruskim plinom prouzročilo bi veće troškove energije i smanjenje proizvodnje u europodručju, no samo privremeno, dok se ruski plin ne zamijeni drugim izvorima energije. Osim toga, u tom bi scenariju geopolitičke napetosti bile dugotrajnije nego u osnovnom scenariju, što bi dovelo do dodatnih financijskih poremećaja i trajnije neizvjesnosti. Prema tom bi scenariju u 2022. stopa rasta BDP‑a europodručja bila za 1,2 postotna boda niža nego u osnovnom scenariju dok bi stopa inflacije bila za 0,8 postotnih bodova viša. U 2023. razlike bi bile manje. Rast bi u 2024. bio malo snažniji nego u osnovnom scenariju zbog oporavka gospodarstva nakon većeg negativnog učinka na gospodarsku aktivnost u 2022. i 2023. Kako se na tržištima nafte i plina bude ponovno uspostavljala ravnoteža, veliki rast cijena energije postupno bi se trebao smanjivati, zbog čega bi inflacija trebala pasti na razinu nižu od one predviđene osnovnim scenarijem, i to osobito u 2024. Pesimistični scenarij osim obilježja nepovoljnog scenarija sadržava snažniju reakciju cijena energije na oštrije smanjenje ponude, veće promjene cijena na financijskim tržištima i snažnije učinke drugog kruga koji proizlaze iz porasta cijena energije. Prema tom scenariju stopa rasta BDP‑a u 2022. bila bi za 1,4 postotna boda niža nego u osnovnom scenariju a stopa inflacije bila bi za 2,0 postotna boda viša. Znatno niža stopa rasta i viša stopa inflacije u odnosu na osnovni scenarij bile bi zabilježene i u 2023. Zbog dugotrajnijih poremećaja prouzročenih ratom učinci dostizanja prijašnje razine rasta bili bi u 2024. relativno slabi a snažniji učinci drugog kruga neutralizirali bi negativni utjecaj smanjenja cijena energije na inflaciju.

Projekcije rasta i inflacije za europodručje

(godišnje stope promjene)

Napomene: Podatci o realnom BDP‑u sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

1. Realno gospodarstvo

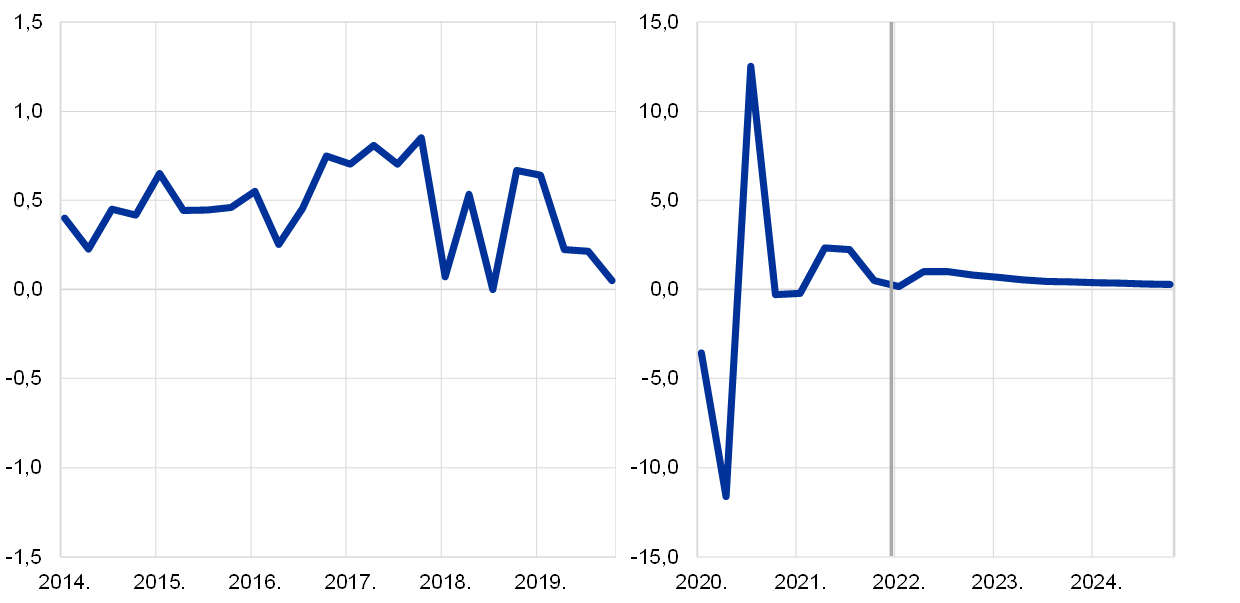

U četvrtom tromjesečju 2021. rast realnog BDP‑a smanjio se na 0,3 % zbog sve većeg problema uskih grla u opskrbnim lancima, strožih ograničenja povezanih s pandemijom i viših cijena energije, što je uglavnom u skladu s očekivanjima iz projekcija iz prosinca 2021. Osobna potrošnja smanjila se, što je posljedica rasta stopa zaraze i obnovljene neizvjesnosti povezane s pandemijom zajedno s padom realnog raspoloživog dohotka prouzročenog cijenama. Istodobno su pozitivan doprinos rastu dali ulaganje i javna potrošnja, te se gospodarska aktivnost vratila na razinu zabilježenu prije izbijanja pandemije.

Grafikon 1.

Rast realnog BDP‑a europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će rast realnog BDP‑a u prvom tromjesečju 2022. ostati slab zbog strožih ograničenja mobilnosti, dugotrajnih poremećaja u opskrbnim lancima, visokih cijena energije i sukoba u Ukrajini (Grafikon 1.). Pad maloprodaje u prosincu 2021. (za 2,7 % u odnosu na studeni) i smanjenje aktivnosti u uslužnim djelatnostima koji se zasnivaju na bliskim fizičkim kontaktima zbog strožih ograničenja mobilnosti na prijelazu u 2022. doveli su do negativnog učinka prijenosa na rast u prvom tromjesečju 2022. Čini se da je taj učinak djelomično nadomješten neznatnim mjesečnim povećanjem maloprodaje u siječnju 2022. (0,2 %). Prospektivniji pokazatelji, kao što su kompozitni indeks PMI (engl. Purchasing Managers Index) za proizvodnju i indeks ekonomskog raspoloženja Europske komisije u siječnju i veljači uglavnom su se zadržali na razinama zabilježenima u četvrtom tromjesečju. Premda se indeks PMI za vremena isporuke dobavljača u prerađivačkoj industriji poboljšao u siječnju i veljači, i dalje upućuje na znatne poremećaje u opskrbnim lancima. Međutim, ankete na kojima se temelje ti indeksi provedene su prije izbijanja sukoba u Ukrajini. Uzimajući u obzir i dodatni šok cijena energije te neizvjesnost prouzročenu ruskom invazijom na Ukrajinu, rast realnog BDP‑a u prvom tromjesečju 2022. revidiran je naniže za 0,2 postotna boda u odnosu na projekcije iz prosinca i sada se očekuje da će iznositi 0,2 %.

Izgledi za aktivnost europodručja postali su vrlo neizvjesni i bitno ovise o događajima u Ukrajini. Rat u Ukrajini slabi izglede za rast u kratkoročnom razdoblju, i to uglavnom preko trgovine, cijena sirovina i povjerenja. Sankcije i pad gospodarske aktivnosti u Rusiji nepovoljno utječu na inozemnu potražnju europodručja, iako su izravne trgovinske veze s Rusijom ograničene. Nagli rast cijena energije i negativni učinci na povjerenje te pogoršanje raspoloženja prema riziku i pad cijena dionica upućuju na slabu domaću potražnju. Bez obzira na to, našim osnovnim projekcijama pretpostavlja se da će poremećaji u opskrbi energijom povezani sa sukobom biti privremeni i da neće znatno trajno utjecati na gospodarsku aktivnost u europodručju. U Okviru 3. podrobnije se opisuje očekivani učinak sukoba na gospodarstvo europodručja kao i dva alternativna scenarija zasnovana na nepovoljnijim pretpostavkama.

Predviđa se i dalje da će se gospodarski rast povećavati od drugog tromjesečja 2022. kako bude slabjelo više nepovoljnih čimbenika, ali to će povećanje biti oslabljeno negativnim učincima sukoba u Ukrajini. Očekivanje o poboljšanju poslije kratkoročnog razdoblja zasnovano je na više povoljnih čimbenika: smanjenju utjecaja pandemije na gospodarstvo, postupnom smanjivanju problema uskih grla u opskrbnim lancima te poboljšanju cjenovne konkurentnosti izvoza u odnosu na glavne trgovinske partnere. Nasuprot tomu, očekuje se da će sukob u Ukrajini negativno utjecati na gospodarski rast u europodručju. Premda se očekuje da će program Next Generation EU (NGEU) potaknuti ulaganje u nekim državama, ukidanje privremenih mjera državne potpore upućuje na manje poticajnu fiskalnu politiku, i to osobito u 2022. Usprkos porastu kamatnih stopa ugrađenih u tehničke pretpostavke, uvjeti financiranja i dalje će biti povoljni. Općenito gledajući, usprkos reviziji naniže izgleda za kratkoročno razdoblje, predviđa se da će se realni BDP uglavnom vratiti na putanju iz projekcija koje su prethodile pandemiji (Grafikon 2.).

Grafikon 2.

Realni BDP europodručja

(ulančane vrijednosti, 4. tr. 2019. = 100)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomene: Realni BDP i njegove komponente, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

1 uključujući trgovinu unutar europodručja

2 Taj podindeks zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka neizravnih poreza na HIPC.

3 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

4 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s očekivanim bespovratnim sredstvima iz paketa Next Generation EU (NGEU) na strani prihoda. Negativan iznos označava popuštanje fiskalne politike.

Predviđa se da će se osobna potrošnja oporaviti tijekom 2022., usprkos povećanoj neizvjesnosti zbog sukoba u Ukrajini, te da će ostati glavni pokretač rasta tijekom projekcijskog razdoblja. U uvjetima strožih ograničenja povezanih s pandemijom, osobito u uslužnim djelatnostima koje se zasnivaju na bliskim fizičkim kontaktima, kao i rasta cijena energije, u četvrtom tromjesečju 2021. osobna potrošnja smanjila se više nego što se očekivalo i bila je na razini koja je za 2,5 % niža od razine zabilježene prije pandemije. Povećanje cijena energije koje ima znatan nepovoljan utjecaj na kupovnu moć kućanstava upućuje i na vjerojatno smanjenje osobne potrošnje u prvom tromjesečju 2022. Potom se očekuje rast osobne potrošnje, premda će zbog štednje iz opreza i daljnjeg rasta cijena energije prouzročenog ratom u Ukrajini biti umjereniji nego što se očekivalo. Taj se rast osobne potrošnje zasniva na pretpostavkama o postupnom okončanju pandemije, ublažavanju ograničenja na strani ponude za proizvode za široku potrošnju i tek privremenom poremećaju u opskrbi energijom zbog sukoba u Ukrajini. U 2023. potrošnja bi se i dalje trebala kretati na razinama višima od razina realnog dohotka zbog daljnjeg smanjenja ušteđevine akumulirane od prvih mjeseci 2020.

Snažan dohodak od rada podupire rast realnog raspoloživog dohotka, dok na njega nepovoljno djeluju više stope inflacije i ukidanje fiskalnih transfera. Očekuje se da će se realni raspoloživi dohodak u prvom tromjesečju 2022. snažno smanjiti zbog veće inflacije i manjih neto fiskalnih transfera. Predviđa se da će rasti od drugog tromjesečja ove godine, čemu će pridonijeti poboljšanja na tržištima rada i, u manjoj mjeri, osobni dohodak iz drugih izvora, u skladu s umjerenim rastom gospodarske aktivnosti. Nasuprot tomu, očekuje se da će neto fiskalni transferi nepovoljno utjecati na rast dohotka u 2022. jer se smanjuje broj zaposlenika u programima za očuvanje radnih mjesta, pri čemu je uglavnom riječ o vraćanju u redoviti radni odnos, i istječu druge privremene fiskalne mjere povezane s pandemijom. To će djelomično nadomjestiti nove mjere kojima je svrha neutralizirati učinak visokih cijena energije. Nepovoljni utjecaj visoke stope inflacije na realni raspoloživi dohodak snažniji je nego što se očekivalo, što pridonosi smanjenju realnog raspoloživog dohotka u 2022.

Predviđa se da će stopa štednje kućanstava pasti ispod razine zabilježene prije krize te se potom ustaliti pred kraj projekcijskog razdoblja. Očekuje se da će stopa štednje, blago revidirana naniže u odnosu na prethodne projekcije, padati tijekom cijele 2022. Iako sukob u Ukrajini povećava neizvjesnost, za koju se obično očekuje da će dovesti do povećanja štednje iz opreza, taj je utjecaj više nego neutraliziran upotrebom ušteđevine kućanstava za ublažavanje, barem djelomično, negativnih učinaka šoka cijena energije na rast realne potrošnje. Normalizacija štednje potrošača u skladu je s popuštanjem mjera za sprječavanje širenja pandemije i slabljenjem opreza povezanog s pandemijom. Predviđa se da će se stopa štednje, općenito govoreći, sredinom 2023. ustaliti na razinama koje su niže od povijesnog prosjeka. Dugotrajno kretanje na razinama koje su niže, premda neznatno, od povijesnog prosjeka posljedica je određenog smanjenja viška ušteđevine kućanstava akumuliranog od početka pandemije. Međutim, taj učinak umanjuje neizvjesnost zbog događaja u Ukrajini i koncentracija viška ušteđevine u bogatijim i starijim kućanstvima s manjom sklonošću potrošnji, dok su kućanstva s manjim prihodima i dalje izloženija šoku cijena energije, među ostalim zbog toga što imaju manje sredstava u pričuvi.[2]

Okvir 1.

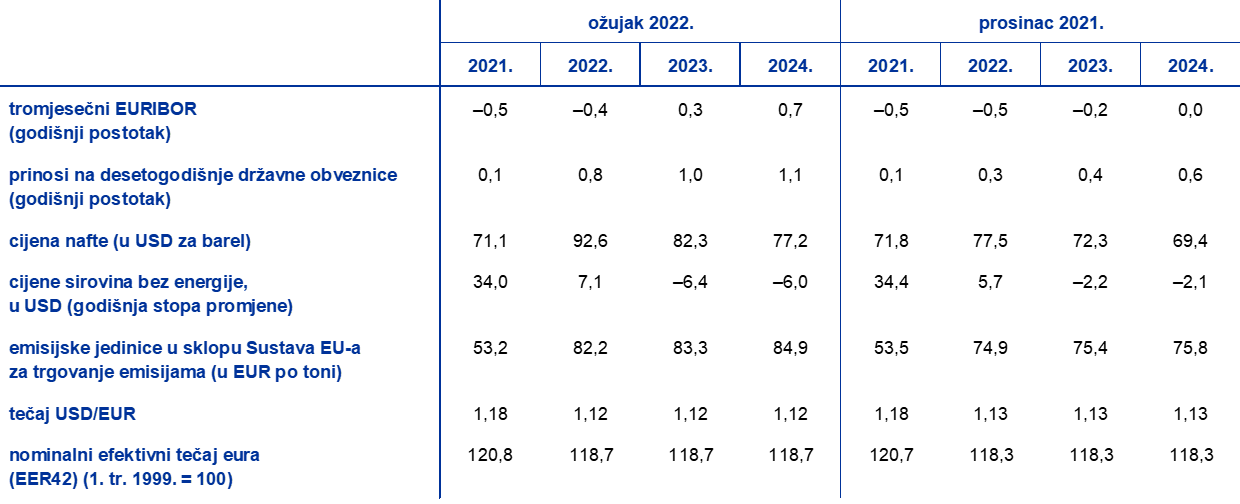

Tehničke pretpostavke povezane s kamatnim stopama, cijenama sirovina i tečajevima

U odnosu na projekcije iz prosinca 2021. tehničke pretpostavke sadržavaju znatno više cijene nafte i drugih energenata te više kamatne stope. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 28. veljače 2022.[3] Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih terminskim cijenama. Upotrijebljenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa iznositi –0,4 % u 2022., 0,3 % u 2023. i 0,7 % u 2024. godini. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu godišnju razinu od 0,8 % za 2022. te njihov postupan rast tijekom projekcijskog razdoblja do 1,1 % u 2024.[4] U odnosu na projekcije iz prosinca 2021. tržišna očekivanja povezana s kratkoročnim kamatnim stopama revidirana su naviše za oko 10 baznih bodova za 2022., za oko 50 baznih bodova za 2023. i za oko 70 baznih bodova za 2024. zbog očekivanja da će doći do globalnog pooštravanja monetarne politike, koje kontinuirano podupiru neočekivano visoke stope inflacije. Zbog toga su i prinosi na dugoročne državne obveznice tijekom projekcijskog razdoblja revidirani naviše za oko 50 do 60 baznih bodova.

U vezi s cijenama sirovina, pretpostavlja se da će cijena sirove nafte Brent s oko 71,1 USD po barelu, koliko je u prosjeku iznosila u 2021., porasti na 92,6 USD po barelu u 2022. i potom pasti na 77,2 USD po barelu do 2024. Pretpostavka je takvog kretanja da će, u odnosu na projekcije iz prosinca 2021., cijene nafte izražene u američkim dolarima biti više u 2022. za gotovo 20 %, u 2023. za 14 % a u 2024. za 11 % zbog problema s opskrbom i rata u Ukrajini. Cijene energije znatno su porasle od krajnjeg datuma. Utjecaj pretpostavki o cijenama energije koje su više od onih u osnovnim projekcijama prikazan je u scenarijima opisanima u Okviru 3.

Cijene sirovina bez energije izražene u američkim dolarima snažno su porasle u 2021. Očekuje se da će u 2022. umjerenije rasti te da će se u 2023. i 2024. neznatno smanjivati. Na osnovi terminskih cijena pretpostavlja se da će cijene emisijskih jedinica u sklopu Sustava EU‑a za trgovanje emisijama (engl. Emissions Trading Scheme, ETS) iznositi oko 83 EUR po toni tijekom projekcijskog razdoblja, što je revizija naviše za oko 11 % u odnosu na projekcije iz prosinca 2021.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima tijekom tri radna dana koja su prethodila krajnjem datumu, 28. veljače 2021. To upućuje na prosječan tečaj američkog dolara prema euru od 1,12 u razdoblju od 2022. do 2024., što je za oko 1 % manje nego što je pretpostavljeno u projekcijama iz prosinca 2021. Pretpostavka o efektivnom tečaju eura podrazumijeva aprecijaciju za 0,3 % u odnosu na projekcije iz prosinca 2021.

Tehničke pretpostavke

Očekuje se da će ulaganje u stambene nekretnine u kratkoročnom razdoblju ostati pozitivno te da će se smanjivati tijekom ostatka projekcijskog razdoblja. Ulaganje u stambene nekretnine malo se povećalo u četvrtom tromjesečju 2021., uglavnom u skladu s očekivanjima iz projekcija iz prosinca 2021., pri čemu je manjak radne snage i sirovina nepovoljno utjecao na aktivnost na tržištu stambenih nekretnina. Usprkos ratu u Ukrajini predviđa se daljnji rast ulaganja u stambene nekretnine u kratkoročnom razdoblju u uvjetima potražnje koja je i dalje znatna, u prvom redu zbog snažne potražnje kućanstava s većim prihodima, te određenih naznaka ublažavanja ograničenja na strani ponude. Nakon kratkotrajne faze dostizanja prijašnje razine, u kojoj se očekuje izraženije ublažavanje ograničenja na strani ponude, rast ulaganja u stambene nekretnine trebao bi se smanjiti u preostalom dijelu projekcijskog razdoblja. Bez obzira na to, i dalje će ga podupirati pozitivni učinci Tobinova Q i rast raspoloživog dohotka dok će uvjeti financiranja postati malo manje povoljni.

Usprkos sukobu u Ukrajini očekuje se da će se poslovno ulaganje tijekom projekcijskog razdoblja povećavati i imati sve veći udio u realnom BDP‑u zbog smanjivanja problema uskih grla u opskrbnim lancima i isplate sredstava NGEU‑a. Nakon privremenog pada poslovnog ulaganja u trećem tromjesečju 2021., uglavnom zbog uskih grla na strani ponude, procjenjuje se da je rast poslovnog ulaganja u posljednjem tromjesečju 2021. ponovno bio dinamičniji. U kratkoročnom razdoblju, usprkos povećanju neizvjesnosti i volatilnosti na financijskim tržištima zbog sukoba u Ukrajini, poslovno pouzdanje i iskorištenost kapaciteta, koji su još veliki, te bolja ocjena knjiga naloga proizvođača kapitalnih proizvoda upućuju na postojan pozitivan rast. Kako se poremećaji u opskrbnim lancima budu smanjivali, očekuje se daljnji dinamičan rast ulaganja, usprkos vjerojatnom nepovoljnom utjecaju povećanja cijena sirovina, negativnih učinaka na povjerenje i poremećaja u trgovini, koji su svi povezani sa sukobom. Poslovnom ulaganju u projekcijskom razdoblju trebali bi pridonijeti i pozitivan utjecaj programa NGEU i predviđen rast dobiti od 2022. nadalje. Osim toga, veći rashodi povezani s dekarbonizacijom europskoga gospodarstva dodatno će potaknuti poslovno ulaganje u srednjoročnom razdoblju. Stoga bi poslovno ulaganje trebalo imati sve veći udio u realnom BDP‑u tijekom projekcijskog razdoblja.

Okvir 2.

Međunarodno okružje

Nastavlja se trend snažnog rasta globalnog gospodarstva, iako sukob u Ukrajini i, u manjoj mjeri, širenje soja koronavirusa omikron nepovoljno utječu na izglede. Na prijelazu u 2022. širenje novog soja koronavirusa, omikrona, uzrokovalo je dosad nezabilježeno povećanje broja novozaraženih koronavirusom u svijetu. Budući da raspoloživi podatci upućuju na to da će val zaraze omikronom biti kraći od prethodnih valova, očekuje se da će utjecaj na globalno gospodarstvo biti umjeren i ograničen na prvo tromjesečje 2022. Istodobno ruska invazija na Ukrajinu nepovoljno utječe na globalno gospodarstvo. Nametanje znatnih financijskih i trgovinskih sankcija Rusiji dovelo je do znatne revizije naniže izgleda za rast te države tijekom projekcijskog razdoblja (vidi Okvir 3.). To će, osim preko trgovinskih veza, posredno utjecati na druge države zbog viših cijena energije, što će dodatno smanjiti raspoloživi dohodak kućanstava, i negativnih učinaka na povjerenje, što će nepovoljno djelovati na domaću potražnju i trgovinu.

Uska grla u opskrbnim lancima i nadalje koče rast, ali nedavni pokazatelji upućuju na moguće umjereno smanjivanje tog problema od kraja 2021. Vremena isporuke dobavljača prema globalnom indeksu PMI blago su se skratila, ali su i dalje duga i prilično blizu kritične razine prema povijesnim standardima, pri čemu u prekooceanskom prijevozu vlada veliko zagušenje. Istodobno, s obzirom na snažan rast robne razmjene i proizvodnje automobila posljednjih mjeseci, čini se da su ograničenja na strani ponude u nekim sektorima možda već dosegnula najvišu razinu i počela se smanjivati. Općenito gledajući, očekuje se da će se problem uskih grla u opskrbnim lancima postupno smanjivati tijekom 2022. te da će potpuno nestati do 2023. kako se potražnja potrošača ponovno bude preusmjerila s robe na usluge a kapacitet pomorskog prijevoza i opskrba poluvodičima porastu kao posljedica planiranog ulaganja. Bez obzira na to, postoje rizici pogoršanja poremećaja u opskrbnim lancima, osobito u kratkoročnom razdoblju. Do toga bi moglo doći ako Kina ustraje u politici nulte tolerancije na bolest COVID‑19 tijekom širenja zaraznijeg soja koronavirusa, omikrona. Osim toga, rat u Ukrajini mogao bi prouzročiti pogoršanje problema uskih grla, što bi dovelo do nedostatka sirovina i ključnih repromaterijala, ali i prepreka logistici i prijevozu s obzirom na zabrane leta i pomorskog prijevoza koje utječu na trgovinu u regiji.

U srednjoročnom bi se razdoblju trebao nastaviti rast globalnog gospodarstva, premda po umjerenijim stopama, u uvjetima geopolitičke napetosti i postupnog ukidanja poticajnih mjera povezanih s pandemijom. U 2021. globalni rast bio je poduprt kontinuiranom potporom politika. Međutim, u odnosu na projekcije iz prosinca 2021. rast je revidiran naviše zbog ostvarenja koja su bila bolja od očekivanih u drugoj polovici 2021., i to osobito u velikim gospodarstvima kao što su ona Kine i SAD‑a. Predviđa se da će se stopa rasta globalnog realnog BDP‑a (bez europodručja) od 2022. približiti umjerenijim stopama rasta. Osobna potrošnja ostat će slaba zbog soja koronavirusa omikron i ruske invazije na Ukrajinu, ali i rasta inflacije. U sljedećem se razdoblju očekuje usporavanje rasta zbog pooštravanja uvjeta na tržištu rada, koje će djelomično neutralizirati očekivano smanjenje problema uskih grla u opskrbnim lancima. Predviđa se da će rast tijekom projekcijskog razdoblja ograničavati i sve manja potpora politika. U uvjetima snažnih inflacijskih pritisaka središnje banke nekih zemalja s tržištem u nastajanju počele su u 2021. smanjivati poticajne mjere povezane s pandemijom. U 2022. monetarna akomodacija prestaje ili bi ubrzo trebala prestati i u razvijenim gospodarstvima. Od prosinca 2021. engleska središnja banka dva je puta povećala kamatne stope a Federalni odbor za otvoreno tržište u SAD‑u najavio je promjenu stajališta monetarne politike, što upućuje na brži tempo normalizacije monetarne politike u SAD‑u od očekivanoga. Stoga se očekuje usporavanje rasta u SAD‑u, među ostalim zbog fiskalnih poticaja koji su manji od prethodno pretpostavljenih. Kada je riječ o zemljama s tržištem u nastajanju, predviđa se da će se rast usporiti u Brazilu, uglavnom zbog agresivnog pooštravanja monetarne politike u okružju sve većih inflacijskih pritisaka, te u Turskoj, u kojoj je došlo do tržišnih previranja zbog velike neizvjesnosti povezane s politikama te vrlo visoke inflacije, koji nepovoljno utječu na potrošnju i ulaganje. Iako se ne može isključiti pojava novih, agresivnijih sojeva koronavirusa, pretpostavlja se da će se utjecaj pandemije na globalne izglede postupno smanjivati. U odnosu na projekcije iz prosinca 2021. rast realnog BDP‑a revidiran je naniže za cijelo projekcijsko razdoblje (–0,4 postotna boda za 2022., –0,3 postotna boda za 2023. i –0,1 postotni bod za 2024.). U kratkoročnom razdoblju nepovoljni učinak spomenutih čimbenika djelomično neutralizira pozitivan učinak prijenosa a revizija naniže u daljnjem projekcijskom razdoblju povezana je sa slabijim rastom u Sjedinjenim Američkim Državama i Rusiji te u nekim drugim velikim zemljama s tržištem u nastajanju.

Nakon dinamičnog rasta u 2021. predviđa se postupna normalizacija rasta inozemne potražnje europodručja tijekom projekcijskog razdoblja. Bez obzira na poremećaje u opskrbnim lancima, u drugoj polovici 2021. zabilježena je intenzivnija globalna trgovina od očekivane. Potaknula su je snažna kretanja u azijskim zemljama s tržištem u nastajanju, prije svega u Kini i Indiji, te u četvrtom tromjesečju i u Sjedinjenim Američkim Državama. Anketni podatci upućuju na prilično slab rast trgovine na prijelazu u 2022. godinu, djelomično zbog ponovnog razbuktavanja pandemije, no očekuje se da će to biti privremeno. U projekcijama za 2022. pozitivan učinak prijenosa više nego nadomješta slabiju dinamiku koja proizlazi iz revizija globalne gospodarske aktivnosti i nepovoljnih učinaka sukoba u Ukrajini, zbog čega je rast globalnog uvoza za 2022. revidiran znatno naviše u odnosu na projekcije iz prosinca 2021. Inozemna potražnja europodručja nije revidirana za 2022. jer je slabija trgovina zbog sukoba u Ukrajini potpuno neutralizirala snažni pozitivni učinak prijenosa a revidirana je naniže za 2023. (za –1,1 postotni bod) i 2024. (za –0,3 postotna boda).

Međunarodno okružje

(godišnje stope promjene)

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Sukob u Ukrajini usporava oporavak trgovine u kratkoročnom razdoblju, no očekuje se da će se zamah povećati poslije tijekom 2022. Nakon što su se krajem 2021. pojavile naznake oporavka inozemne potražnje europodručja, rat u Ukrajini pogoršava kratkoročne izglede za izvoz europodručja. Određeni rast cjenovne konkurentnosti i očekivani oporavak uslužnog sektora trebali bi djelomično neutralizirati nepovoljne utjecaje povezane sa sukobom. Zbog toga su tromjesečne stope rasta izvoza europodručja revidirane naniže za 2022., no godišnja stopa rasta revidirana je naviše na osnovi pozitivnih učinaka prijenosa revizija naviše u drugoj polovici 2021. Kada je riječ o uvozu, kratkoročno slabljenje dinamike gospodarske aktivnosti u europodručju vjerojatno će prouzročiti smanjenje stopa rasta. Stoga se očekuje da će neto izvoz samo neznatno pridonositi rastu BDP‑a u 2022. Na kratkoročne izglede ipak i dalje nepovoljno utječu znatni negativni rizici povezani s poremećajima u opskrbnim lancima prouzročenima manjkom ključnih repromaterijala koji dolaze iz Rusije. Ako učinci sukoba, ograničenja na strani ponude i ograničenja povezana s pandemijom prestanu, trgovina u europodručju počet će se od druge polovice 2022. vraćati na dugoročnu putanju rasta. Nakon šoka cijena energije zabilježena su snažna povećanja deflatora trgovine, osobito na strani uvoza, koja će se nastaviti tijekom cijele 2022. te će vjerojatno prouzročiti veliko pogoršanje trgovinskih uvjeta i salda robne razmjene europodručja, za koje se očekuje da će se normalizirati tek od 2023. godine.

Stanje na tržištu rada i dalje se poboljšava. Zaposlenost je u četvrtom tromjesečju 2021. porasla za 0,5 % a stopa nezaposlenosti nastavila je padati. Usprkos određenim pritiscima na smanjenje koji proizlaze iz povećane neizvjesnosti zbog rata u Ukrajini, predviđa se da će zaposlenost i dalje rasti tijekom projekcijskog razdoblja. Osim toga, stopa nezaposlenosti u kratkoročnom će razdoblju vjerojatno biti pod nepovoljnim utjecajem, ali ako se gleda njezin godišnji prosjek, predviđa se da će se do 2024. smanjiti na 7,0 %. To je smanjenje prije svega potaknuto predviđenom snažnom potražnjom za radnom snagom u skladu s kontinuiranim gospodarskim oporavkom.

Predviđa se da će se rast produktivnosti rada tijekom projekcijskog razdoblja postupno smanjivati i približavati dugoročnom prosjeku. Nakon privremenog pada povezanog s usporavanjem gospodarske aktivnosti očekuje se ponovni zamah produktivnosti rada kao rezultat snažnijega gospodarskog rasta. Nakon toga produktivnost rada postupno će se normalizirati približavajući se dugoročnom prosjeku zabilježenom prije pandemije. Očekuje se da će do kraja projekcijskog razdoblja produktivnost rada (po zaposlenom) biti za oko 4,6 % veća od one zabilježene prije krize.

U odnosu na projekcije iz prosinca 2021. rast realnog BDP‑a revidiran je naniže za 0,5 postotnih bodova za 2022. i za 0,1 postotni bod za 2023. a za 2024. nije revidiran. Revizija naniže izgleda za 2022. uglavnom proizlazi iz učinka ukrajinske krize na cijene energije, povjerenje i trgovinu a djelomično je nadomješta pozitivni učinak prijenosa revizija naviše podataka za 2021. Pozitivni utjecaj povećane cjenovne konkurentnosti, povezane s većim troškovnim pritiscima u nekim ključnim trgovinskim partnerima u 2023. i 2024., uglavnom je neutraliziran pretpostavkama o višim kamatnim stopama i negativnim učinkom viših cijena energije.

Okvir 3.

Učinak sukoba u Ukrajini na gospodarstvo europodručja u osnovnom scenariju i dvama alternativnim scenarijima

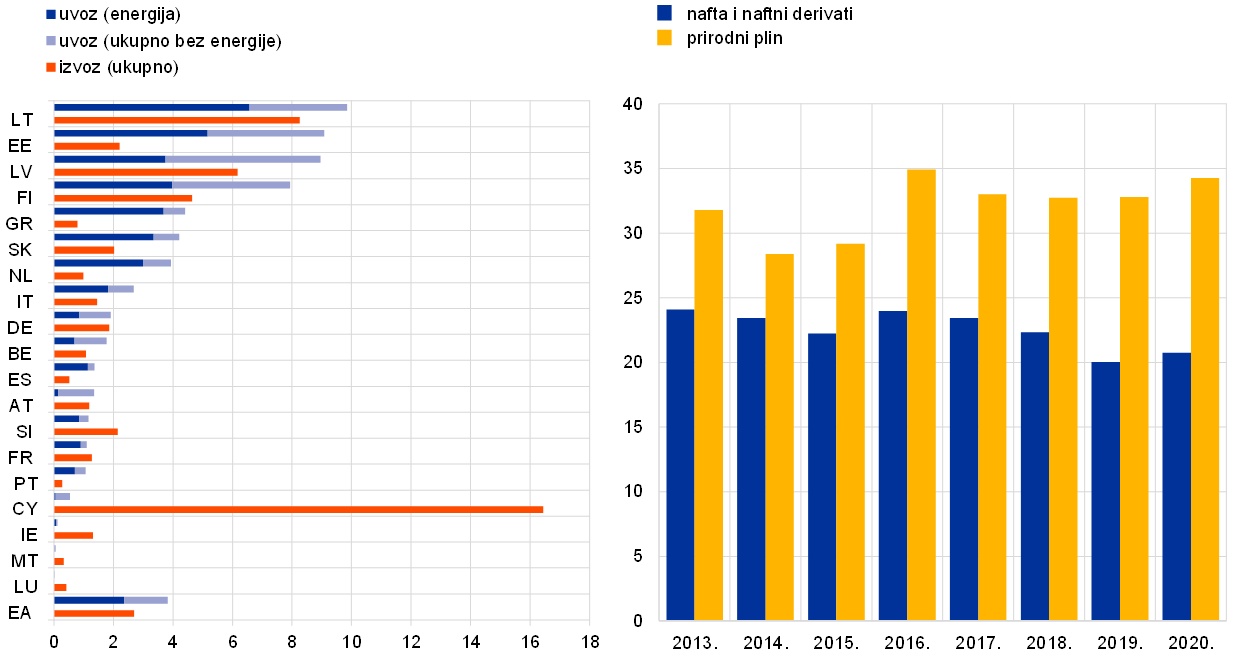

Očekuje se da će ruska invazija na Ukrajinu znatno utjecati na gospodarstvo europodručja kroz tri glavna kanala: trgovinu, sirovine i povjerenje. Prvo, na trgovinu s Rusijom utječu zabrane uvoza i izvoza te nepovoljni učinci rata na rusko gospodarstvo. Isključivanje ruskih banaka iz SWIFT‑a narušava trgovinsko financiranje ruskih poduzeća, što dovodi do velikih poremećaja trgovine. Osim toga, kombinacija viših kamatnih stopa, odljeva kapitala, ograničenja financiranja, pogoršanja poslovnog raspoloženja, povećanja uvoznih cijena i deprecijacije rublje nepovoljno utječe na ruski BDP. Premda je izravni učinak na gospodarstvo europodručja ograničen jer je udio Rusije u inozemnoj potražnji europodručja malen (oko 3 %; Grafikon A, lijevo), učinci prelijevanja na globalno gospodarstvo, prije svega preko država sa snažnijim trgovinskim vezama s Rusijom, kao što su države u središnjoj i istočnoj Europi, u općenitijem će smislu oslabiti vanjske izglede za europodručje. Drugo, izbijanje sukoba proizvelo je znatan pritisak na rast cijena sirovina, na koje je već tijekom 2021. utjecala sve veća geopolitička napetost, i taj je pritisak veći od onog koji je već bio ugrađen u osnovni scenarij projekcija iz ožujka 2022. Učinak na europodručje znatan je jer je Rusija glavni opskrbljivač europodručja energijom i na nju se u 2020. odnosilo 20 % opskrbe naftom i 35 % opskrbe plinom (Grafikon A, desno). Premda su dosad samo države izvan europodručja nametnule sankcije u energetskom sektoru, potrošači sve više izbjegavaju kupnju ruske nafte, velika poduzeća prodaju imovinu u ruskom naftnom sektoru a banke i osiguravajuća društva sve su neskloniji financiranju i osiguravanju ruske trgovine sirovinama. Naposljetku, rat u Ukrajini narušava globalno povjerenje, zbog čega se povećavaju volatilnost i premije za rizik na globalnim financijskim tržištima. Očekuje se da će to pogoršanje financijskih uvjeta za poduzeća iz europodručja, u spoju s dugotrajnom geopolitičkom napetošću i neizvjesnošću, utjecati na ulaganje.

Grafikon A

Trgovina europodručja s Rusijom (lijevo) i ovisnost europodručja o ruskoj opskrbi energijom (desno)

(lijevo: postotak ukupne trgovine dobrima i uslugama; desno: postotak uvoza)

Izvori: ESB, Eurostat i izračuni stručnjaka ESB‑a

Napomena: Uvoz prirodnog plina uključuje uvoz ukapljenog prirodnog plina.

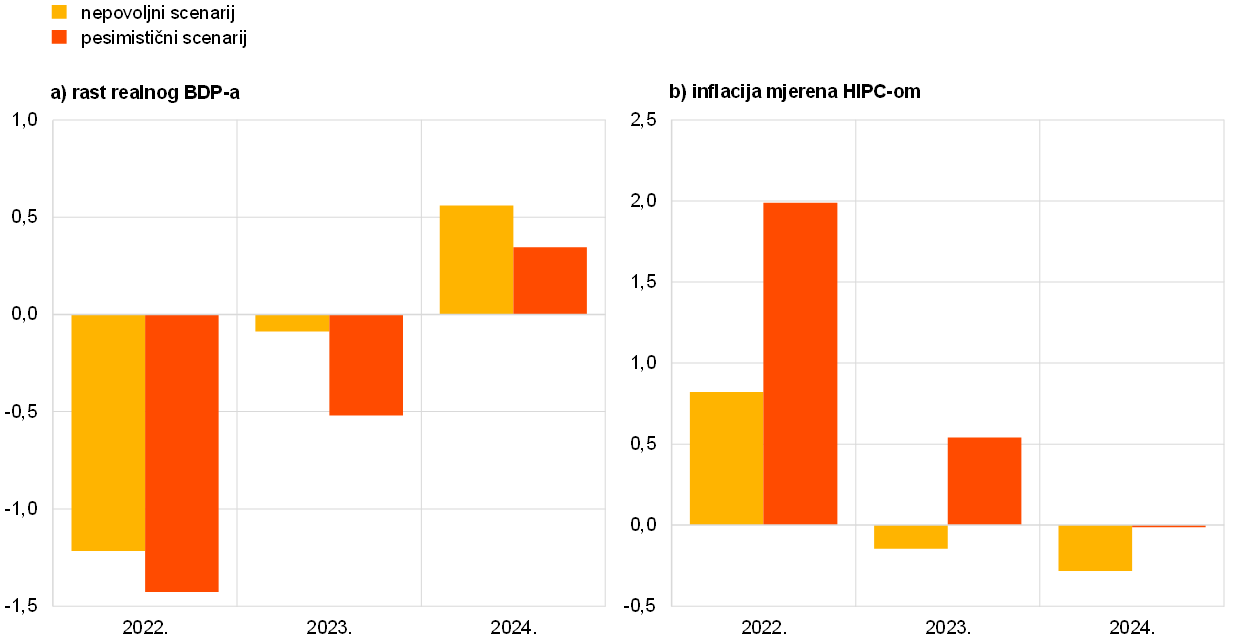

Velika neizvjesnost povezana s učincima rata u Ukrajini na gospodarske izglede europodručja opravdava daljnju analizu u vidu dodatnih scenarija. Osnovne projekcije temelje se na pretpostavci da su sadašnji poremećaji opskrbe energijom i negativni učinci na povjerenje povezani sa sukobom privremeni i da ne utječu bitno na globalne opskrbne lance. Procjenjuje se da će poremećaj opskrbe energijom, u spoju sa sankcijama i pogoršanjem globalnog raspoloženja prema riziku, nepovoljno utjecati na rast realnog BDP‑a europodručja u 2022. te ometati gospodarsku aktivnost i u 2023., nakon čega će u 2024. zabilježiti blagi pozitivni utjecaj zahvaljujući učincima dostizanja prijašnje razine. Kada je riječ o inflaciji mjerenoj HIPC‑om, sukob će zbog rasta cijena sirovina utjecati na osnovni scenarij u projekcijama iz ožujka 2022. tako da će inflacija biti viša u 2022., ali će u sljedećim godinama projekcijskog razdoblja, kako taj učinak bude postupno slabio, utjecaj sukoba biti malen. To se stajalište, međutim, zasniva na pretpostavci da rat u Ukrajini neće znatno eskalirati i da će postojeće sankcije protiv Rusije ostati na snazi tijekom cijelog projekcijskog razdoblja. Izrađena su još dva scenarija (nepovoljni scenarij i pesimistični scenarij), koji se razlikuju u odnosu na sankcije, trgovinu, povjerenje i poremećaje opskrbe energijom, ali i u odnosu na posljedice financijskih poremećaja i vjerojatne reakcije. Učinci na europodručje procijenjeni su simulacijama na temelju modela.[5] Valja napomenuti da se u obama alternativnim scenarijima pretpostavlja da će učinak sukoba biti najizraženiji u 2022. i da će se sukob s vremenom razriješiti. S obzirom na to mogli bi se izraditi još negativniji scenariji.[6]

U odnosu na projekcije iz ožujka 2022. u nepovoljnom scenariju pretpostavlja se pogoršanje svih triju kanala (trgovina, sirovine i povjerenje) te se naglašava ograničenje proizvodnih kapaciteta europodručja. Kada je riječ o trgovini, strože sankcije nepovoljnije utječu na rusko gospodarstvo. Osim toga, dovode do rasprostranjenih ograničenja na strani ponude i poremećaja u globalnim lancima vrijednosti. Kada je riječ o cijenama sirovina, tim se scenarijem pretpostavlja potpun, dugotrajan prekid opskrbe Europe ruskim plinom, koji će europodručje moći samo djelomično nadoknaditi upotrebom drugih izvora energije i nadomještanjem ukapljenim prirodnim plinom. Taj manjak ponude uzrokuje snažan rast cijena plina. Ozbiljno je narušena i opskrba plinom iz Rusije, što također povisuje cijene. Osim toga, pretpostavlja se da će smetnje u opskrbi plinom potaknuti smanjenje proizvodnje u različitim sektorima u cijelom europodručju. Osim energetskog sektora, čija je proizvodnja izravno pogođena, i drugi sektori koji izravno ili neizravno ovise o plinu (npr. prijevoz, rudarstvo i vađenje, kemijski proizvodi) bit će pod nepovoljnim utjecajem kako se šok bude širio opskrbnim lancem i pritom pojačavao.[7] Pretpostavlja se da će se s vremenom ponovno uspostaviti ravnoteža na plinskom tržištu, nakon čega će se cijene plina postupno smanjivati i proizvodnja nastaviti. Kada je riječ o povjerenju, strože sankcije i dugotrajnije geopolitičke napetosti u odnosu na one koje su ugrađene u osnovni scenarij uzrokuju snažniji i dugotrajniji rast globalne neizvjesnosti i dodatne financijske poremećaje koji dulje nepovoljno utječu na neke kategorije imovine. Zbog toga se pak dodatno snižavaju cijene rizične imovine i povećava volatilnost. Naposljetku, u ovom je scenariju dodano umjereno širenje nepovoljnih učinaka financijskim kanalima zbog općeg povećanja premija za rizike, što dovodi do viših troškova vanjskog financiranja za poduzeća iz europodručja i nepovoljno utječe na ulaganje.

Osim pretpostavki ugrađenih u nepovoljni scenarij, pesimistični scenarij sadržava nagliji i trajniji porast cijena sirovina, koji će potaknuti drugi krug učinaka više inflacije i rasprostranjenije širenje nepovoljnih učinaka financijskim kanalima. U pesimističnom scenariju pretpostavlja se da će cijene plina biti dvostruko osjetljivije na prekid opskrbe ruskim plinom nego u nepovoljnom scenariju, i to zbog smanjenja zaliha i kontinuirano pooštrenih uvjeta na tržištu plina. Iz toga proizlaze snažniji pritisci na rast cijena, koji će vjerojatno biti i nešto trajniji jer se pretpostavlja da se ruski plin neće moći potpuno nadomjestiti tijekom projekcijskog razdoblja. Zbog toga će se ponovna ravnoteža na tržištu plina uspostaviti na višim razinama cijena. Predviđa se i oštriji rast cijena nafte i njime potaknuta viša razina cijena. Kada je riječ o povjerenju, u tom se scenariju pretpostavlja snažnije širenje nepovoljnih učinaka financijskim kanalima, pri čemu je šok tri puta veći nego u nepovoljnom scenariju. Naposljetku, taj scenarij sadržava snažnije učinke drugog kruga zbog općenito više stope inflacije.

Ukupni učinak izrazito je negativan kada je riječ o rastu realnog BDP‑a u europodručju, pri čemu je veći i trajniji u pesimističnom scenariju (Tablica i Grafikon B). U nepovoljnom scenariju slabija inozemna potražnja, više cijene sirovina, povećana neizvjesnost, promjene cijena na financijskim tržištima i smanjenje proizvodnje pridonose smanjenju rasta realnog BDP‑a u odnosu na osnovni scenarij, i to za oko 1,2 postotna boda u 2022. i 0,1 postotni bod u 2023. Rast je u 2024. veći za 0,5 postotnih bodova nego u osnovnom scenariju zbog oporavka gospodarstva nakon većeg negativnog učinka na gospodarsku aktivnost u 2022. i 2023. U pesimističnom scenariju, uz mehanizme koji su isti kao u nepovoljnom scenariju, više cijene energije i daljnji porast razlika prinosa na financijskim tržištima uzrokuju znatno manji rast realnog BDP‑a u odnosu na osnovni scenarij: za –1,4 postotna boda u 2022. i –0,5 postotnih bodova u 2023. Dugotrajniji poremećaji povezani s ratom upućuju na to da će učinci dostizanja prijašnje razine rasta biti ograničeni u 2023. a da će rast u 2024. biti viši za 0,3 postotna boda.

Tablica

Alternativni makroekonomski scenariji za europodručje

(godišnje stope promjene)

U obama scenarijima inflacija će u 2022. u prosjeku dosegnuti vrlo visoke razine, ali će se potom postupno smanjivati te će u 2024. u nepovoljnom scenariju biti ispod razine od 1,9 % predviđene osnovnim scenarijem a u pesimističnom scenariju na razini predviđenoj osnovnim scenarijem (Tablica i Grafikon B). Pretpostavke o cijenama energije glavni su pokretač inflacije mjerene HIPC‑om. Veća osjetljivost cijena energije na smanjenje ponude i manje čimbenika koji pridonose neutralizaciji u pesimističnom scenariju dovode do većeg i dugotrajnijeg rasta inflacije mjerene HIPC‑om. Učinci na inflaciju proizašli iz viših cijena sirovina iznose 0,8 postotnih bodova u 2022. u nepovoljnom scenariju a 2,0 postotnih bodova u pesimističnom scenariju. Pritisci na rast u pesimističnom scenariju traju i tijekom 2023., te je inflacija mjerena HIPC‑om za 0,6 postotnih bodova veća nego u osnovnom scenariju. Kako se na tržištima nafte i plina ponovno uspostavlja ravnoteža, postupno prestaju veliki skokovi cijena energije, što u spoju sa slabijom gospodarskom aktivnošću europodručja pridonosi smanjenju inflacije. U pesimističnom scenariju više cijene i snažniji učinci drugog kruga pridonose povratku inflacije mjerene HIPC‑om na razinu od 1,9 % u 2024., kao što je predviđeno osnovnim scenarijem.

Grafikon B

Učinak alternativnih scenarija na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om u europodručju u odnosu na osnovni scenarij

(odstupanja od osnovnih projekcija iz ožujka 2022., u postotnim bodovima)

Izvor: izračuni stručnjaka ESB‑a

Međutim, u tim scenarijima nije uzeto u obzir više čimbenika koji bi također mogli utjecati na opseg i trajnost učinka. Prije svega, scenariji su izrađeni na temelju istih fiskalnih pretpostavki kao i projekcije iz ožujka 2022. Jednako kao u 2021., vlade mogu poduzeti mjere za ublažavanje učinka velikih skokova cijena energije na potrošače i poduzeća. Osim toga, procijenjenim učinkom smetnji u opskrbi plinom na proizvodnju ne uzima se u obzir mogućnost nadomještanja, zahvaljujući kojem bi učinak mogao biti manje snažan nego što je predviđeno scenarijem. S druge strane, eskalacija i produljenje sukoba mogli bi prouzročiti izraženiji i trajniji učinak. Nadalje, sukob bi osim na skokove cijena energije uključene u scenarije mogao izrazito nepovoljno utjecati i na druge cijene sirovina, na primjer cijene hrane i određenih metala, kada se uzme u obzir uloga Rusije i Ukrajine u globalnoj opskrbi tim sirovinama.

2. Fiskalni izgledi

Od projekcija iz prosinca 2021. u osnovni scenarij ugrađene su neke dodatne fiskalne poticajne mjere. Nakon velike ekspanzivnosti u 2020. procjenjuje se da je karakter fiskalne politike u europodručju, prilagođen za bespovratna sredstva iz paketa NGEU, pooštren u 2021., uglavnom zbog izvanrednih prihoda i drugih čimbenika koji su česti tijekom oporavka. Trenutačno se predviđa da će se dodatno pooštravati u 2022. zbog ukidanja znatnog dijela hitne potpore zbog pandemije, ali da će to pooštravanje biti mnogo manje u preostalom dijelu projekcijskog razdoblja. U odnosu na projekcije iz prosinca 2021. karakter fiskalne politike trebao bi biti za oko 0,2 postotna boda BDP‑a blaži u 2022. te uglavnom nepromijenjen u 2023. i 2024. Na revizije za 2022. utjecale su, među ostalim, dodatne poticajne mjere koje su vlade donijele kao odgovor na val zaraze omikronom, nove mjere čiji je cilj neutralizirati visoke cijene energije te djelomično smanjenje izvanrednih prihoda u odnosu na 2021. Taj dodatni fiskalni poticaj djelomično je neutraliziran slabijim rastom potrošnje, i to prije svega državne potrošnje i transfera. Fiskalne pretpostavke i projekcije trenutačno su obilježene velikom neizvjesnošću zbog rata u Ukrajini, pri čemu procijenjeni rizici upućuju na uvođenje dodatnih poticajnih mjera.

I dalje se predviđa da će se proračunski saldo europodručja postojano poboljšavati u razdoblju do 2024., ali manje nego u projekcijama iz prosinca 2021. Procjenjuje se da je proračunski manjak europodručja ostao velik u 2021., nakon što je 2020. dosegnuo vrhunac. Smatra se da je znatno poboljšanje proračunskog salda tijekom projekcijskog razdoblja uglavnom posljedica cikličke komponente i manjeg ciklički prilagođenog primarnog manjka. Predviđa se da će proračunski saldo na kraju projekcijskog razdoblja iznositi –2 % BDP‑a, što znači da će i dalje biti ispod razine zabilježene prije krize. Ukupni državni dug europodručja trebao bi se, nakon naglog povećanja u 2020., smanjivati tijekom cijelog projekcijskog razdoblja te u 2024. iznositi oko 89 % BDP‑a, što je iznad razine zabilježene prije pandemije. Smatra se da je to smanjenje u prvom redu povezano s povoljnim razlikama između kamatnih stopa i stopa rasta, ali i usklađivanjima manjka i duga, koji zajedno više nego neutraliziraju dugotrajne, no sve manje, primarne manjkove. U odnosu na projekcije iz prosinca 2021. procijenjeni proračunski saldo za 2021. revidiran je znatno naviše i zbog višeg omjera prihoda i BDP‑a i zbog nižeg omjera rashoda i BDP‑a. Usprkos višoj polazišnoj razini, sada se predviđa da će proračunski saldo u 2024. biti manji nego što je predviđeno u projekcijama iz prosinca zbog pogoršanja makroekonomskih izgleda prouzročenog ratom u Ukrajini i revizija naviše plaćanja kamata kao udjela u BDP‑u. Kretanje ukupnog omjera duga i BDP‑a u europodručju revidirano je naniže za cijelo projekcijsko razdoblje, uglavnom zbog povoljnih baznih učinaka iz 2021.

3. Cijene i troškovi

Ukupna inflacija dosegnula je 5,8 % u veljači 2022. i predviđa se da će ostati povišena u sljedećim tromjesečjima (Grafikon 3.). Inflaciju uglavnom potiče inflacija cijena energije, koja je porasla na oko 32 % u veljači, prije svega zbog viših cijena plina i električne energije. Očekuje se da će se zbog tih dviju komponenata inflacija cijena energije zadržati na visokim razinama tijekom cijele godine. Za razliku od toga, doprinos goriva trebao bi u 2022. oslabjeti zbog baznih učinaka i pretpostavljenog pada krivulje cijena nafte. Cijene električne energije i plina u siječnju su zabilježile veliko mjesečno povećanje jer su u mnogim državama cijene ponovno određene na početku nove godine, a daljnja se povećanja očekuju tijekom godine kako se velik porast veleprodajnih terminskih cijena plina prouzročen ratom u Ukrajini bude postupno prenosio na potrošače, premda bazni učinci upućuju na određeni pad godišnjih stopa inflacije u drugom dijelu godine. Očekuje se da će inflacija mjerena HIPC‑om bez energije i hrane u 2022. iznositi 2,6 % zbog velike potražnje, neizravnih učinaka viših cijena energije i cjenovnih pritisaka u cjenovnom lancu povezanih s uskim grlima u opskrbnim lancima. Inflacija cijena hrane porasla je u veljači na 4,1 % i vjerojatno će ostati visoka tijekom cijele 2022. godine zbog visokih cijena sirovina i iznimnih povećanja cijena plina i električne energije, na koje se odnosi oko 90 % ukupnih troškova energije prehrambene industrije i koji su važan čimbenik za proizvodnju gnojiva. U drugoj polovici godine očekuje se smanjenje ukupne inflacije zbog velikih negativnih baznih učinaka i pretpostavljenog pada krivulje cijena nafte.

Očekuje se da će se prosječna stopa inflacije mjerene HIPC‑om smanjiti s 5,1 % u 2022. na 2,1 % u 2023. odnosno 1,9 % u 2024. godini. To smanjenje ukupne inflacije u projekcijskom razdoblju proizlazi iz snažnog pada inflacije cijena energije zasnovanog na pretpostavci da će cijene nafte i plina padati u skladu s krivuljom terminskih cijena tih energenata usprkos određenom pritisku na rast zbog 1) ukidanja privremenih fiskalnih mjera s ciljem smanjenja cijena energije u 2023., 2) nacionalnih mjera povezanih s klimatskim promjenama u 2023. i 2024. i 3) odgođenih učinaka prethodnih snažnih povećanja veleprodajnih cijena plina. U projekcijskom razdoblju očekuje se i smanjenje inflacije cijena hrane. Predviđa se da će se inflacija mjerena HIPC‑om bez energije i hrane malo smanjiti i iznositi 1,8 % u 2023. te potom porasti na 1,9 % u 2024. To početno smanjenje rezultat je manjih pritisaka na rast zbog rješavanja problema uskih grla u opskrbnim lancima te učinaka ponovnog otvaranja gospodarstva i baznih učinaka. Premda bi nepovoljni utjecaj rata u Ukrajini na rast mogao imati određene učinke koji pridonose smanjenju inflacije, njih će vjerojatno neutralizirati neizravni učinci povećanja cijena energije potaknutog sukobom. Neznatni porast u 2024. u skladu je s pooštravanjem uvjeta na tržištima proizvoda i rada, s određenim učincima drugog kruga na plaće koji su posljedica skoka inflacije u 2021. i 2022. te s dugoročnijim inflacijskim očekivanjima koja su usidrena na ESB‑ovu inflacijskom cilju od 2 %. Osnovne projekcije obilježene su znatnom neizvjesnošću zbog rata u Ukrajini, osobito s obzirom na snažno daljnje povećanje cijena energije od dovršetka tehničkih pretpostavki na kojima se projekcije temelje. U alternativne scenarije prikazane u Okviru 3. ugrađene su visoke cijene energije.

Predviđa se da će rast naknade po zaposlenom iznositi 3,6 % u 2022. te potom pasti na 2,9 % u 2024., što će i dalje biti više od povijesnog prosjeka zabilježenog u razdoblju od 1999. (2,2 %). Premda bi se naknada po zaposlenom, koju su u 2021. znatno poremetile mjere politika, trebala malo smanjiti, očekuje se da će se jedinični troškovi rada povećati, potaknuti manjim rastom produktivnosti po zaposlenom. Zbog pooštravanja uvjeta na tržištu rada, očekivanog povećanja minimalne plaće u Njemačkoj u listopadu 2022. i određenih učinaka drugog kruga koji proizlaze iz visokih stopa inflacije rast plaća bit će iznad prosjeka.

Grafikon 3.

HIPC europodručja

(godišnje stope promjene)

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će vanjski cjenovni pritisci biti znatno jači od domaćih cjenovnih pritisaka u 2022., ali da će se smanjiti na znatno niže razine u sljedećim godinama projekcijskog razdoblja. Godišnja stopa rasta uvoznog deflatora trebala bi iznositi 8,2 % u 2022., što je uglavnom posljedica povećanja cijena nafte i sirovina bez energije, ali i povećanja ulaznih troškova povezanih s manjkovima na strani ponude. Od 2023. očekuje se smanjenje rasta uvoznih cijena, koji bi u 2024. trebao iznositi 0,7 %.

U odnosu na projekcije iz prosinca 2021. izgledi za inflaciju mjerenu HIPC‑om revidirani su naviše za 1,9 postotnih bodova za 2022., za 0,3 postotna boda za 2023. i za 0,1 postotni bod za 2024. Tri četvrtine kumulativne revizije odnose se na volatilne komponente energije i hrane a preostala jedna četvrtina na projekciju inflacije mjerene HIPC‑om bez energije i hrane. Na reviziju su utjecale nedavne iznenađujuće visoke vrijednosti određenih podataka, jači i dugotrajniji pritisci na rast prouzročeni cijenama energije (zbog sukoba u Ukrajini), poremećaji u lancima opskrbe i snažniji rast plaća, koji je povezan i s planiranim povećanjem minimalne plaće u Njemačkoj. Njome se uzeo u obzir i nedavni povratak pokazatelja srednjoročnih inflacijskih očekivanja zasnovanih na anketama na razine koje su u skladu s inflacijskim ciljem ESB‑a. U sljedećim godinama projekcijskog razdoblja ti učinci više nego nadomještaju negativni utjecaj na inflaciju koji proizlazi iz znatne revizije naviše tržišnih pretpostavki o kamatnim stopama i negativnih učinaka sukoba u Ukrajini na potražnju.

Okvir 4.

Prognoze drugih organizacija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se izravno uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a jer nisu završene u isto vrijeme. Važno je napomenuti da nijedna od tih prognoza trenutačno ne sadržava učinak rata u Ukrajini. Osim toga, u tim se projekcijama rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, među ostalim o cijenama nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Usporedba nedavno objavljenih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: MJEconomics for the Euro Zone Barometer, 24. veljače 2022., podatci za 2024. uzeti su iz ankete iz siječnja 2022.; zimske (privremene) gospodarske prognoze Europske komisije, 10. veljače 2022.; prognoze organizacije Consensus Economics, 10. veljače 2022., podatci za 2024. uzeti su iz ankete iz siječnja 2022.; anketa ESB‑a Survey of Professional Forecasters za prvo tromjesečje 2022. provedena u razdoblju od 7. do 13. siječnja 2022.; IMF World Economic Outlook, posuvremenjena verzija, 25. siječnja 2022.; OECD Economic Outlook 110, prosinac 2021.

Napomene: Makroekonomske projekcije stručnjaka ESB‑a sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Zbog uvrštenja učinka sukoba u Ukrajini i novijih podataka u projekcije stručnjaka ESB‑a iz ožujka 2022. te su projekcije niže od projekcija drugih organizacija kada je riječ o rastu u 2022. a znatno su više od drugih prognoza kada je riječ o inflaciji u 2022. Za sljedeće godine projekcijskog razdoblja razlike su manje. Premda je rast u 2022. revidiran naniže u odnosu na projekciju stručnjaka Eurosustava iz prosinca 2021., projekcija stručnjaka ESB‑a iz ožujka 2022. samo je neznatno niža od drugih novijih projekcija za 2022. te je i dalje malo viša od drugih prognoza za 2023. Kada je riječ o inflaciji, projekcija stručnjaka ESB‑a za 2022. znatno je viša od drugih prognoza zbog novijeg krajnjeg datuma, koji je omogućio uvrštenje brze procjene inflacije mjerene HIPC‑om iz veljače 2022. i novijih tehničkih pretpostavki nastalih nakon početka ruske invazije na Ukrajinu. Projekcije stručnjaka ESB‑a za 2024. u mnogo su užem rasponu drugih projekcija i kada je riječ o rastu i kada je riječ o inflaciji.

© Europska središnja banka, 2022

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefonski broj +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4490, QB-CE-22-001-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 28. veljače 2022. Makroekonomske projekcije za europodručje dovršene su 2. ožujka 2022. Ove projekcije obuhvaćaju razdoblje od 2022. do 2024. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni. Baza podataka svih dosadašnjih makroekonomskih projekcija stručnjaka ESB‑a i Eurosustava može se pronaći na stranici https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Vidi i Okvir 2. pod naslovom Dinamika kretanja stope štednje kućanstava s implikacijama za gospodarske izglede europodručja, Makroekonomske projekcije stručnjaka Eurosustava za europodručje, lipanj 2021.

- Kako bi se uključili prvi učinci rata u Ukrajini, razdoblje za koje se računa prosjek terminskih cijena skraćeno je s deset radnih dana na tri radna dana jer se tako obuhvaća isključivo razdoblje od početka invazije.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je tijekom projekcijskog razdoblja održana početna razlika između dviju serija podataka. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Oxford Global Economic Model upotrijebljen je za globalne učinke na međunarodno okružje a ESB‑ov New Mult‑Country Model (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., The ECB's New Multi‑Country Model for the euro area: NMCM – with boundedly rational learning expectations, Working Paper Series, br. 1316, ESB, 2011.) za učinke na europodručje. Osim toga, model ECB‑BASE (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. i Zimic, S., Introducing ECB-BASE: The blueprint of the new ECB semi‑structural model for the euro area, Working Papers Series, br. 2315, ESB, 2019.) upotrijebljen je za procjenu utjecaja učinaka drugog kruga.

- U obama alternativnim scenarijima pretpostavke povezane s monetarnom i fiskalnom politikom u europodručju iste su kao u osnovnom scenariju.

- Vidi Gunnella, V., Jarvis, V., Morris, R. i Tóth, M., Natural gas dependence and risks to euro area activity, Ekonomski bilten, broj 1, ESB, 2022.

-

10 March 2022