Az EKB éves beszámolója, 2020

A legfontosabb számadatok

1 Gazdálkodási jelentés

1.1 Az EKB gazdálkodási jelentésének célja

A gazdálkodási jelentést[1], amely az EKB éves pénzügyi beszámolójának szerves része, arra szánjuk, hogy kiegészítő információkat adjunk az olvasóknak a pénzügyi kimutatásokról.[2] Mivel az EKB tevékenysége és műveletei a monetáris politikai céljait szolgálják, a pénzügyi pozícióját és eredményét a pénzpolitikai intézkedéseivel összefüggésben érdemes vizsgálnunk.

A gazdálkodási jelentésben bemutatjuk az EKB fő feladatait és tevékenységeit, és azt, hogy ezek miként befolyásolják a pénzügyi kimutatásait. Emellett elemezzük a mérleg és az eredménykimutatás év közbeni fő változásait, kitérve az EKB pénzügyi erőforrásairól szóló információkra. Végül leírjuk az EKB működésének a kockázati környezetét, taglalva a rá ható konkrét kockázatokat, valamint a kockázatmérséklő és -kezelő intézkedéseket.

1.2 Fő feladatok és tevékenységek

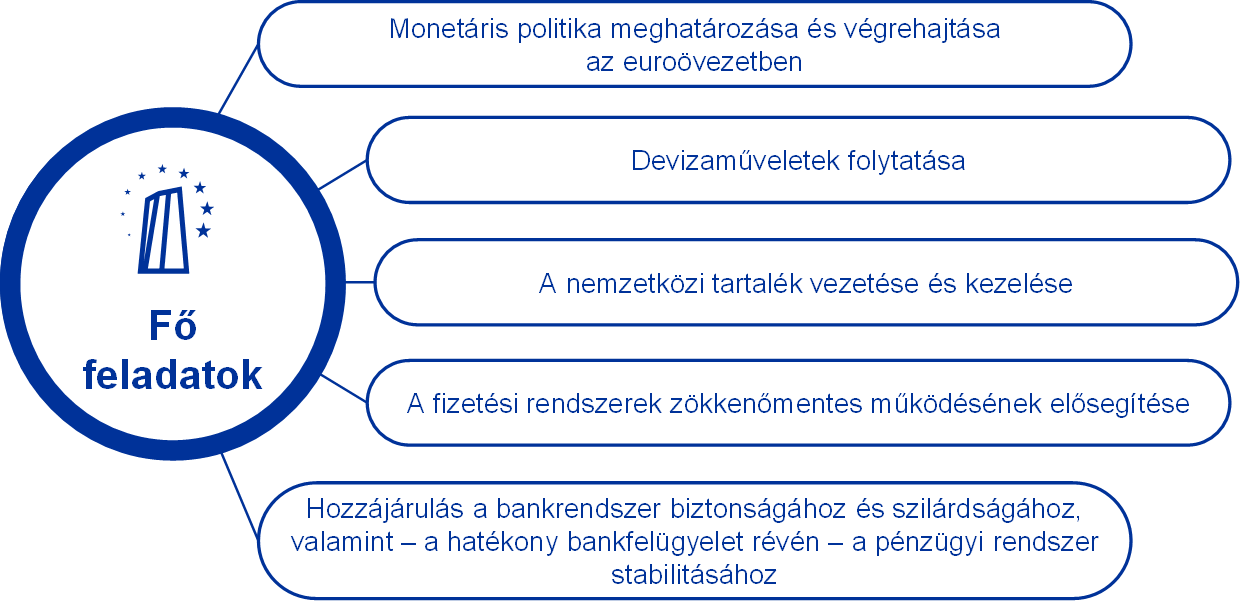

Az EKB az eurorendszer tagja, amelynek elsődleges célja az árstabilitás fenntartása. Céljait és feladatait az Európai Unió működéséről szóló szerződés[3], valamint a Központi Bankok Európai Rendszere és az Európai Központi Bank alapokmánya (a KBER alapokmánya)[4] határozza meg (lásd az 1. ábrát). Az EKB tevékenységeit megbízatásának teljesítése érdekében, nem pedig nyereségszerzés céljából végzi.

1. ábra

Az EKB fő feladatai

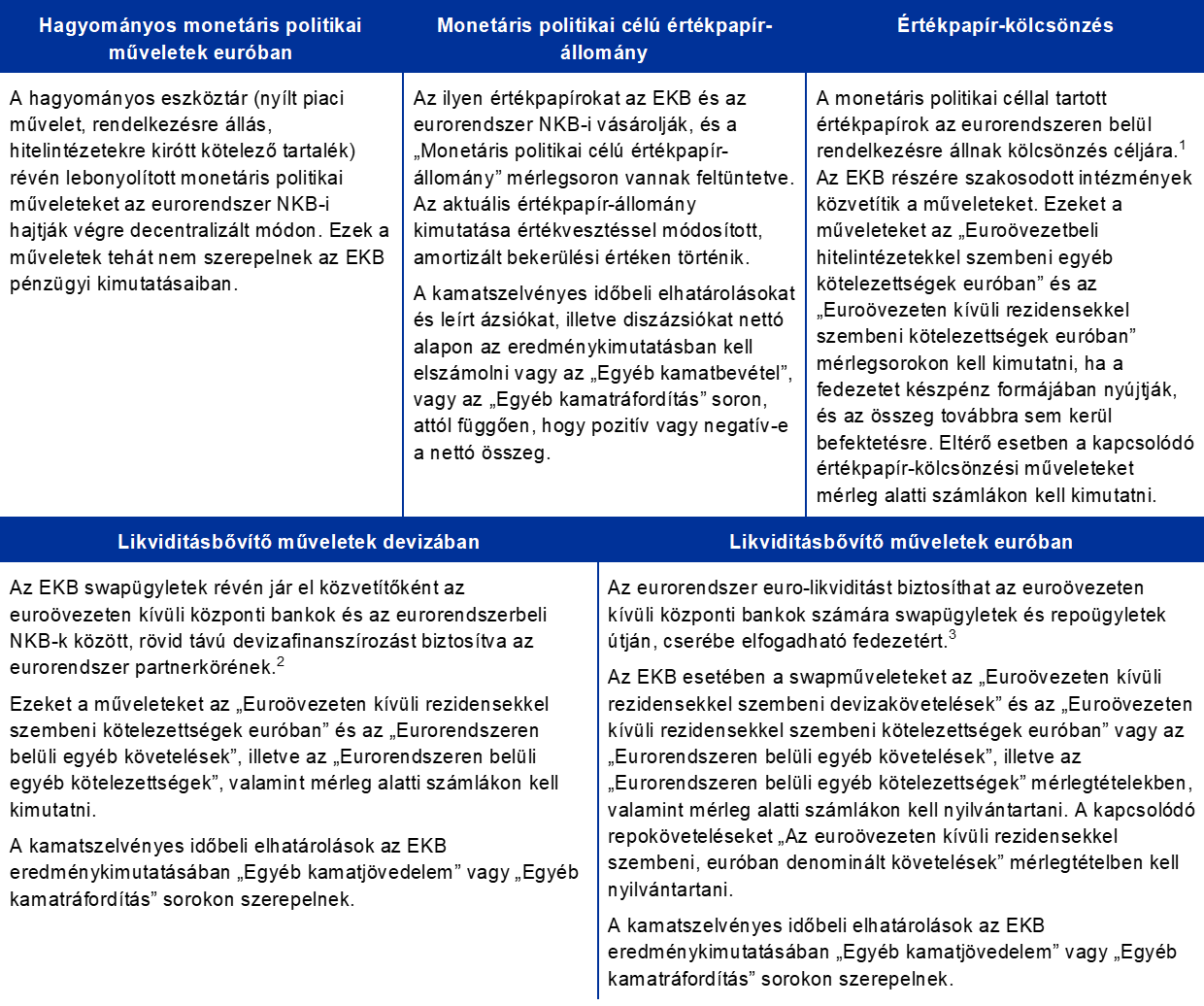

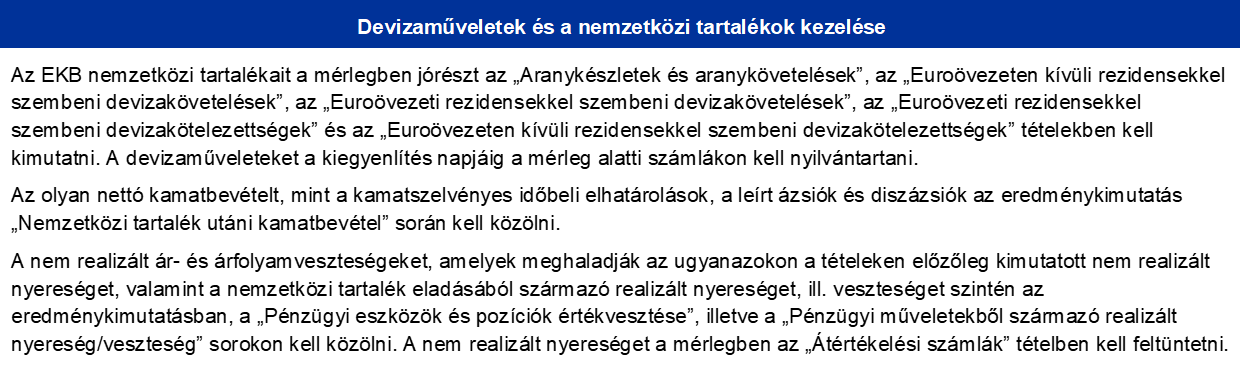

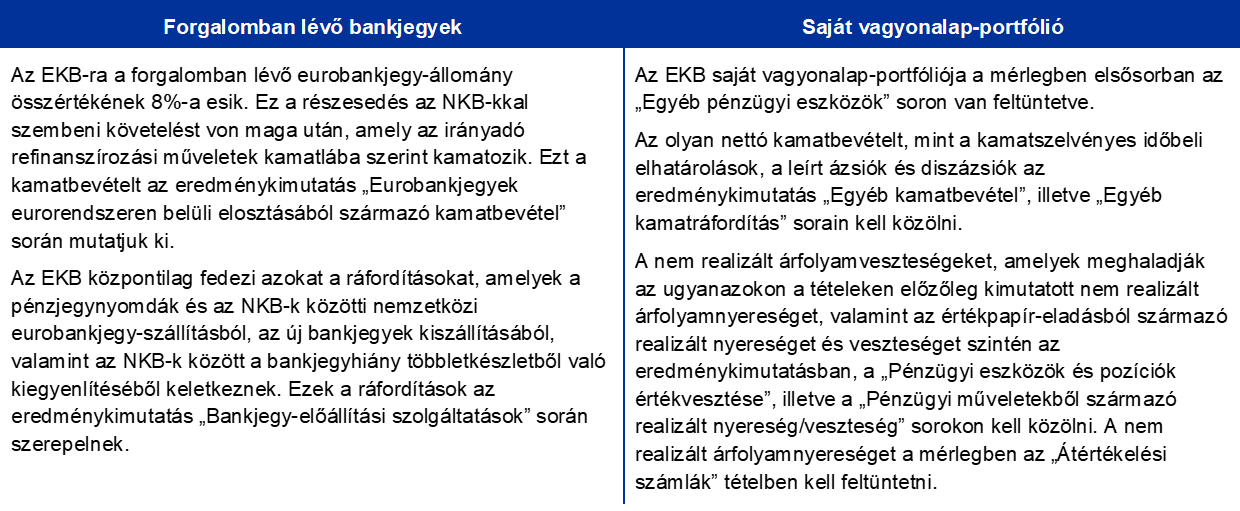

Az eurorendszer monetáris politikai műveleteiről az EKB és az euroövezeti nemzeti központi bankok (NKB-k) pénzügyi kimutatásaiban számolunk be, ami tükrözi az alapelvet, hogy az eurorendszer monetáris politikája decentralizált módon valósul meg. Az alábbi, 1. táblázatban az EKB megbízatásának teljesítéséhez szükséges legfontosabb műveleteket és feladatköröket tekintjük át, valamint bemutatjuk ezek hatását az EKB pénzügyi kimutatásaira.

1. táblázat

Az EKB fő tevékenységei és ezek hatása a pénzügyi kimutatásokra

A monetáris politika megvalósítása

Devizaműveletek folytatása és a nemzetközi tartalékok kezelése

A fizetési rendszerek zökkenőmentes működésének elősegítése

Hozzájárulás a bankrendszer biztonságához és jó állapotához, valamint a pénzügyi rendszer stabilitásához

Egyéb

1) Az értékpapír-kölcsönzéssel kapcsolatos további információk az EKB honlapján olvashatók.

2) A swapkeretekkel kapcsolatos további információk az EKB honlapján olvashatók.

3) Az eurorendszer elfogadható fedezet melletti likviditási műveleteire vonatkozó további részletek az EKB honlapján találhatók.

4) A TARGET2-vel kapcsolatos további információk az EKB honlapján találhatók.

1.3 Pénzügyi folyamatok

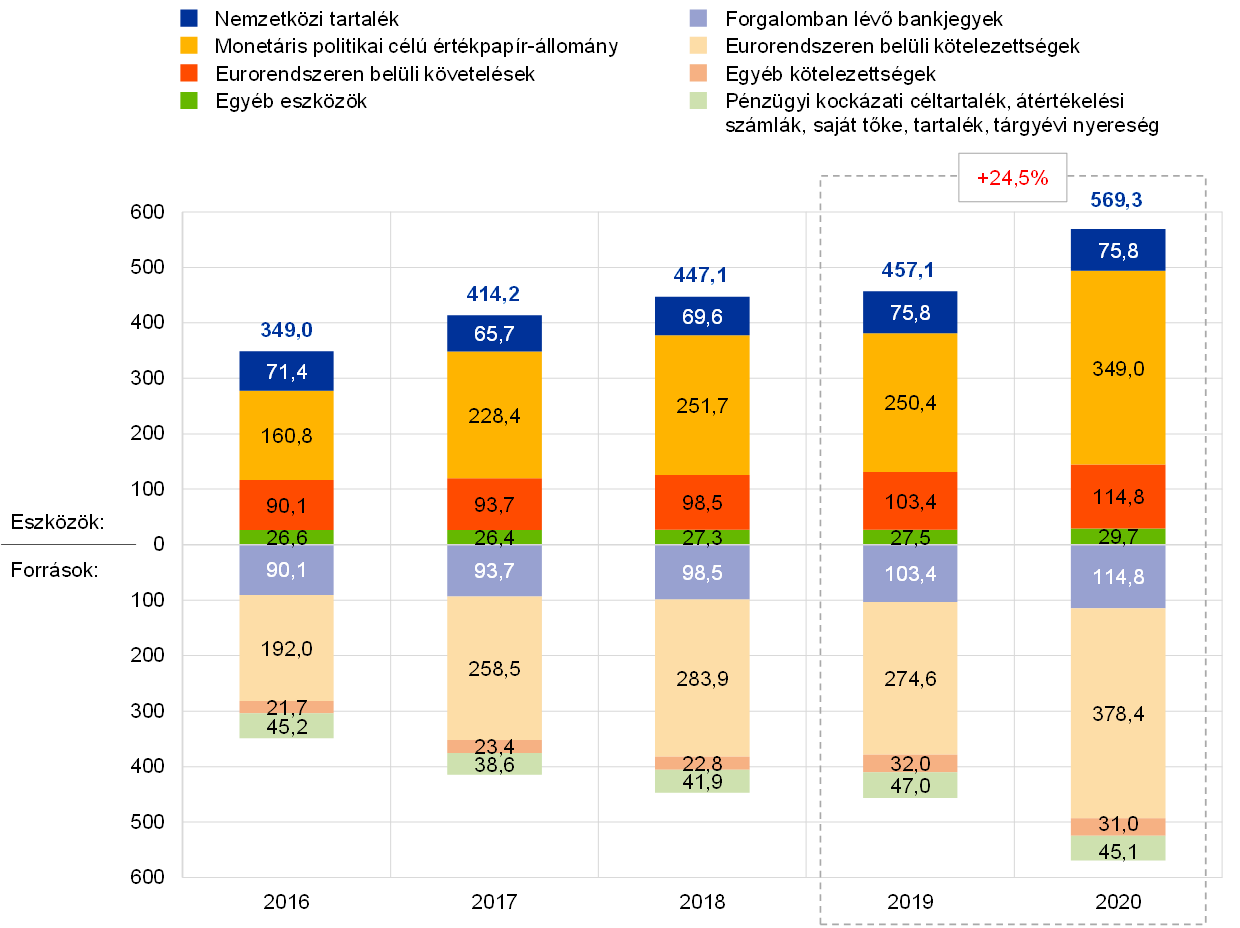

1.3.1 Mérleg

Az EKB mérlege 2016 és 2018 között jelentősen bővült, aminek hátterében főként az eszközvásárlási program (APP) alatti nettó értékpapír-vásárlás áll.[5] A program alatti nettó vásárlás 2018 decemberében leállt, majd 2019 novemberében újraindult. A köztes időben az EKB az APP-portfólióiban tartott lejáró értékpapírokból származó tőketörlesztést teljes egészében újra befektette. Ennek eredményeként az EKB mérlegének növekedési üteme 2019-ben lelassult, hajtómotorja pedig az EKB nemzetközi tartalékeszközei piaci értékének és a forgalomban lévő eurobankjegyek értékének többszöri emelkedése volt. 2020-ban a koronavírus- (Covid19-) világjárvány hatásának kezelése érdekében a Kormányzótanács átfogó monetáris politikai intézkedéscsomagról határozott, amely az EKB mérlegének méretére is hatással volt.

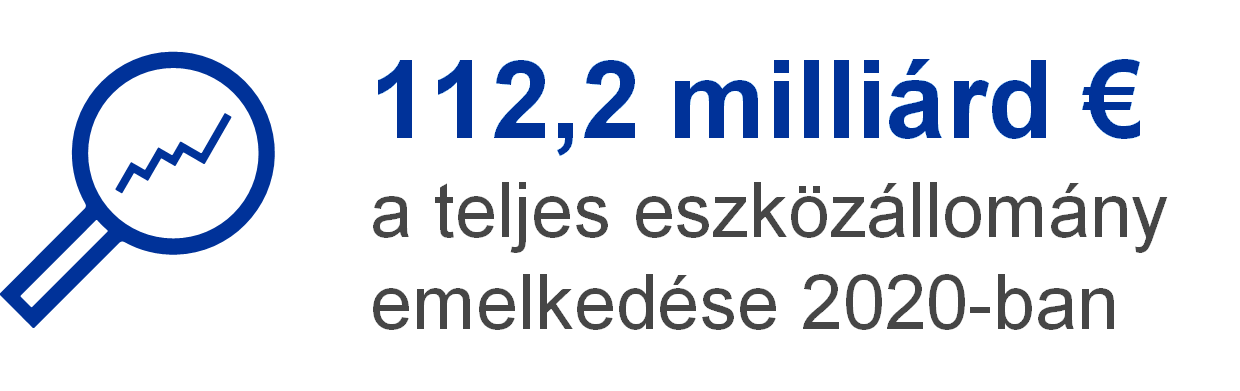

2020-ban az EKB teljes eszközállománya 112,2 milliárd euróval 569,3 milliárd euróra nőtt, főként az új pandémiás veszélyhelyzeti vásárlási program (PEPP)[6] és az APP keretében végrehajtott értékpapír-vásárlási részesedése miatt. Az említett vásárlások révén a „Monetáris politikai célú értékpapír-állomány” tétel megemelkedett, miközben az „Eurorendszeren belüli kötelezettségek” tétel is ennek megfelelően szintén megemelkedett a vásárlások TARGET2 számlákon keresztüli készpénzes kiegyenlítése nyomán. A növekedéshez a forgalomban lévő eurobankjegyek értékének növekedése is hozzájárult.

1. diagram

Az EKB mérlegének fő elemei

(milliárd EUR)

Forrás: EKB.

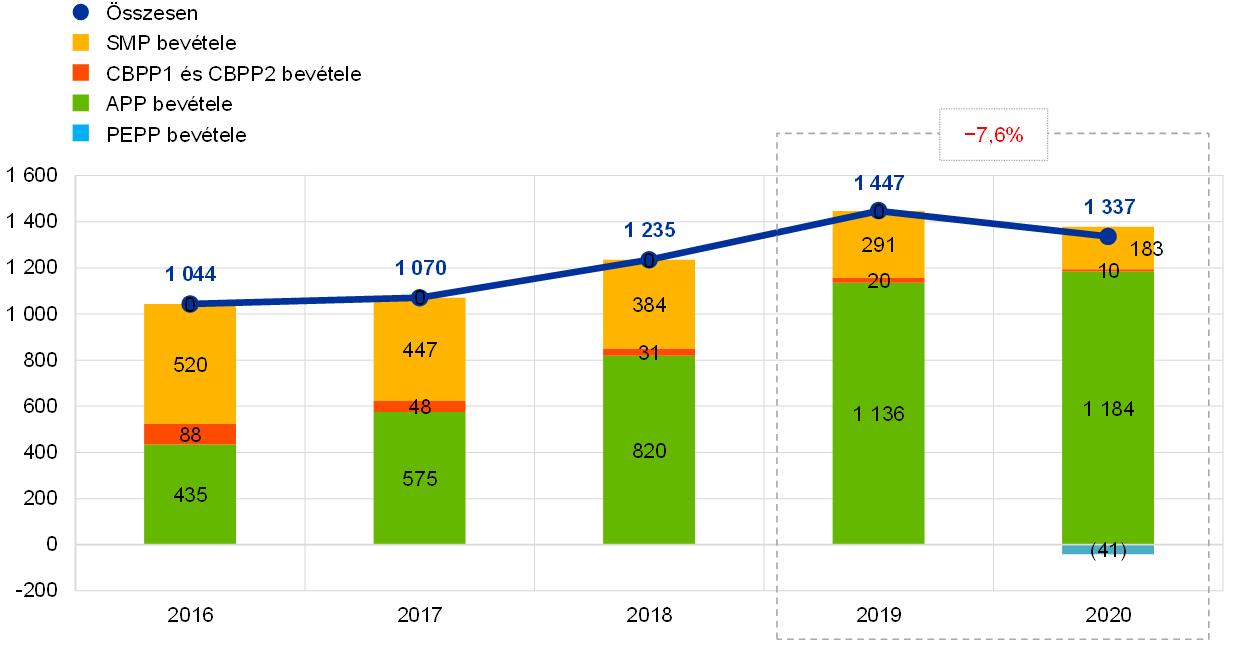

Az euróban denominált monetáris politikai célú értékpapír-állomány 2020 végén az EKB teljes eszközállományának 61%-át tette ki. Ez a mérlegpozíció az EKB-nak azon értékpapír-állományait foglalja magában, amelyeket az értékpapírpiaci program (SMP), a három fedezett kötvényvásárlási program (CBPP1, CBPP2, CBPP3), az ABSPP, a PSPP és a PEPP keretében szerzett meg.

2020-ban a Kormányzótanács több határozatot hozott a monetáris politikai célból tartott értékpapír-vásárlásról, hogy ellensúlyozza azokat a komoly kockázatokat, amelyeket a Covid19-világjárvány a monetáris politika transzmissziójára és az euroövezeti kilátásokra jelent. 2020 márciusában a Kormányzótanács úgy határozott, hogy az APP alatti havi 20 milliárd eurós vásárlási ütemet az év végéig kiegészíti további nettó 120 milliárd eurós átmeneti eszközvásárlási keretösszeggel.[7] A hónap későbbi részében a Kormányzótanács úgy határozott, hogy elindítja PEPP programot az év végéig futó 750 milliárd eurós induló keretösszeggel.[8] A világjárvány alakulására reagálva a Kormányzótanács úgy határozott, hogy 2020. júniusban a PEPP kezdeti keretösszegét 600 milliárd euróval[9], majd 2020 decemberében újabb 500 milliárd euróval[10] felemeli, ezzel összesen 1850 milliárd euróra bővítve a teljes keretösszeget. Emellett legkevesebb 2022 márciusának végéig meghosszabbította a PEPP alatti nettó eszközvásárlást, illetve addig, amíg úgy nem ítéli, hogy a Covid19 válságszakasza véget ért.

A vásárlások eredményeként az EKB monetáris politikai célból tartott értékpapír-portfóliója 2020-ban 98,6 milliárd euróval 349,0 milliárd euróra nőtt (lásd a 2. diagramot), és a PEPP alatti vásárlások tették ki az emelkedés zömét. Az SMP, a CBPP1 és a CBPP2 alatti állományok az 1,4 milliárd € értékű visszaváltások miatt csökkentek.

2. diagram

Monetáris politikai célú értékpapír-állomány

(milliárd EUR)

Forrás: EKB.

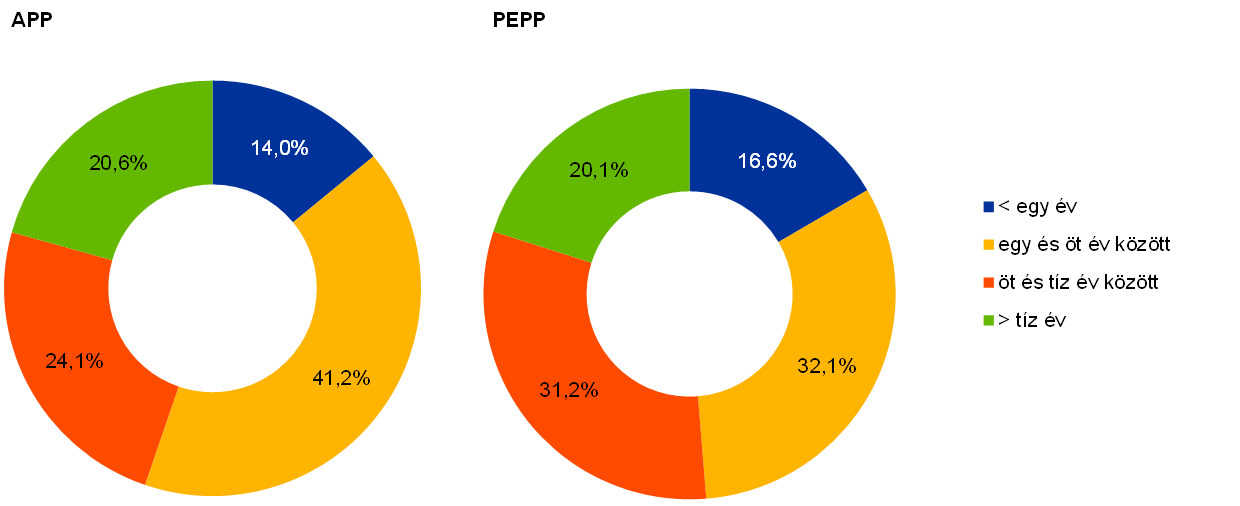

A monetáris politikai célú értékpapír-állomány aktív programjai, nevezetesen az APP és a PEPP esetében az EKB által 2020. december végén fennálló értékpapír-állomány diverzifikált lejárati profillal[11] rendelkezett (lásd a 3. diagramot).

3. diagram

Az APP és a PEPP lejárati profilja

Forrás: EKB.

Megjegyzés: Az eszközalapú értékpapírok esetében a lejárati profil az értékpapírok súlyozott átlagos élettartamán alapul, nem pedig a jogi lejárati időponton.

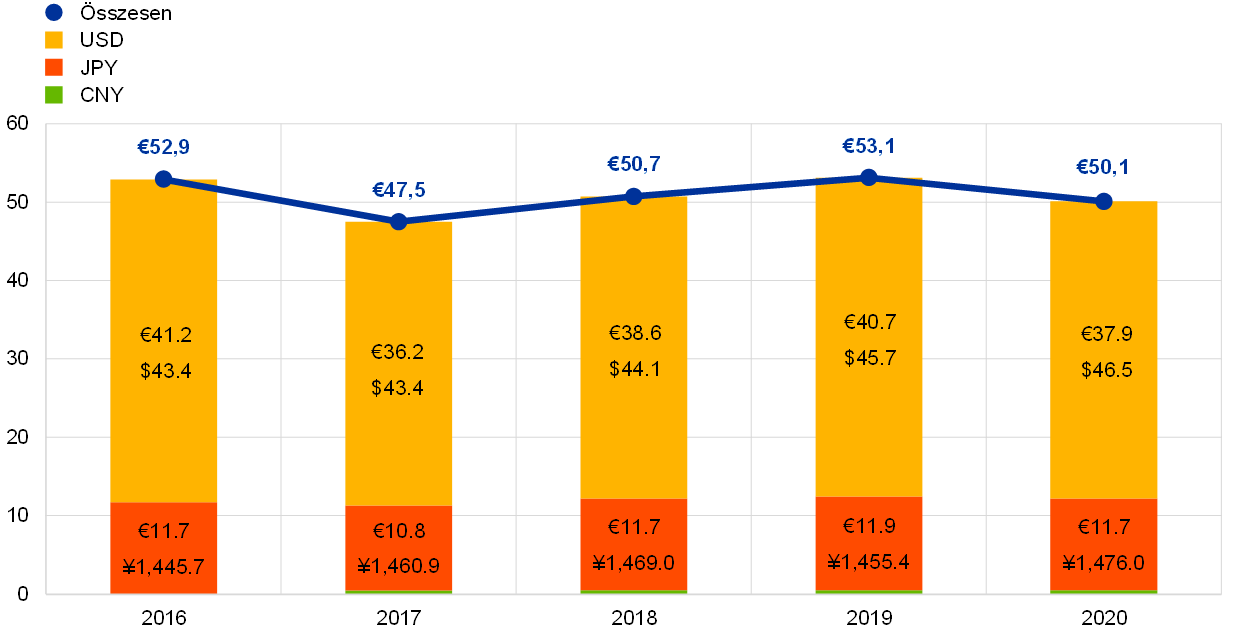

Az EKB aranyat, különleges lehívási jogokat, USA-dollárt, japán jent és kínai renminbit tartalmazó nemzetközi tartalékainak euro-összértéke 75,8 milliárd euróval 2020-ban gyakorlatilag nem változott.

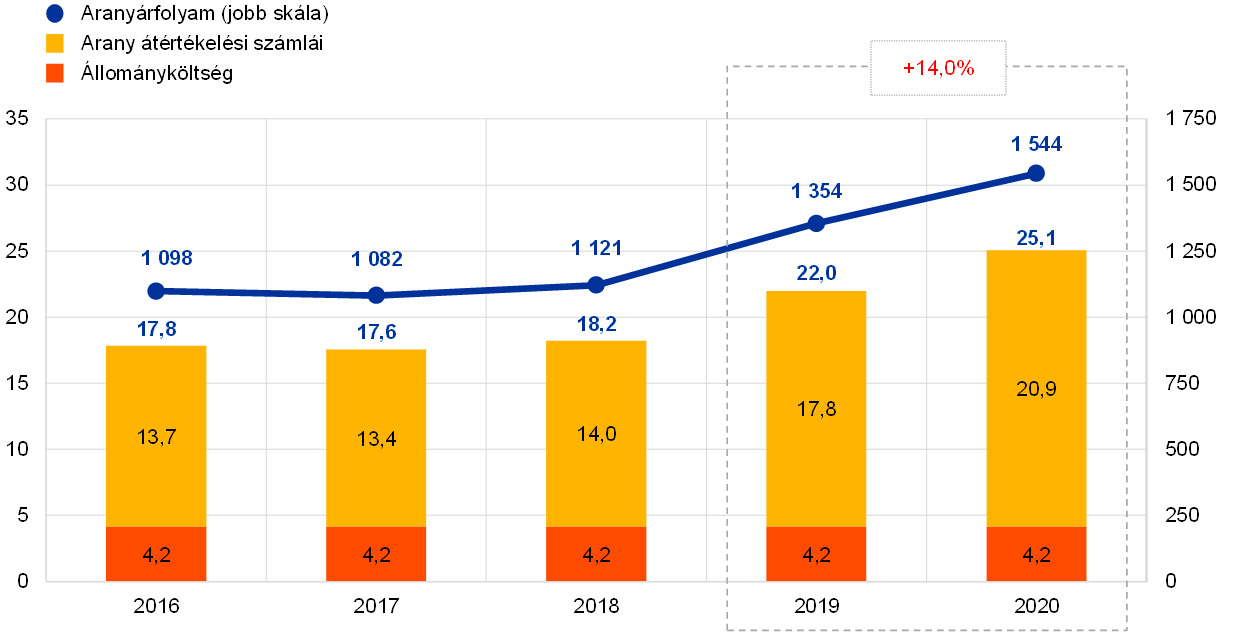

Az EKB aranykészleteinek és aranyköveteléseinek euróban kifejezett értéke 2020-ban 3,1 milliárd euróval 25,1 milliárd euróra emelkedett (lásd a 4. diagramot), aminek hátterében az arany euróban kifejezett piaci árának emelkedése áll, miközben a kérdéses állományok unciában kifejezett nagysága nem változott. Ez a növekedés az EKB aranyátértékelési számláinak ezzel egyenértékű emelkedéséhez is vezetett (lásd az 1.3.2 „Pénzügyi források” pontot).

4. diagram

Aranyállományok, aranyárfolyamok

(Bal skála: milliárd EUR; jobb skála: unciánkénti aranyár euróban)

Forrás: EKB.

Megjegyzés: Az „Arany átértékelési számlái” tételben nincsenek benne az euroövezethez 1999. január 1. után csatlakozott tagállamok központi bankjainak azok a hozzájárulásai, amelyeket az EKB-nak – az eurorendszerbe történő belépésük előtti napon fennálló – felhalmozott arany átértékelési számlájára teljesítettek.

Az EKB USA-dollár-, japán jen- és kínai renminbi alapú nettó devizaállománya[12] euróban számolva 3,0 milliárd euróval 50,1 milliárd euróra csökkent (lásd az 5. diagramot), amit elsősorban az okozott, hogy az USA-dollár leértékelődött az euróhoz képest. Az USA-dollár leértékelődése az EKB átértékelési számláinak kisebb egyenlegén is látható (lásd a „Pénzügyi erőforrások” című 1.3.2 pontot).

5. diagram

Devizaállományok

(milliárd EUR)

Forrás: EKB.

Az EKB devizaállományának fő alkotóeleme továbbra is az USA-dollár, amely 2020 végén a teljes állomány megközelítőleg 76%-át tette ki.

Az EKB háromlépcsős eljárással kezeli a devizatartalékok befektetését. Az első lépcsőben a kockázatkezelői megterveznek egy stratégiai benchmarkportfóliót, amelyet elfogad a Kormányzótanács. A második lépésben a bank portfóliókezelői megtervezik a taktikai benchmarkportfóliót, amelyet az Igazgatóság fogad el. Harmadrészt, az NKB-k decentralizált módon napi szinten végeznek befektetéseket.

Az EKB a devizatartalékait elsősorban értékpapírba és pénzpiaci betétbe fekteti be, vagy folyószámlán vezeti őket (6. diagram). A portfólióba tartozó értékpapír-állományokat év végi piaci árfolyamon értékeljük.

6. diagram

A devizabefektetések összetétele

(milliárd EUR)

Forrás: EKB.

A devizatartalékkal az EKB az esetleges devizapiaci intervenciókat kívánja finanszírozni. A tartalékkezeléssel tehát a következő három célt elégíti ki (fontossági sorrendben): likviditás, biztonság és hozam. Ennek megfelelően ez a portfólió főként rövid lejáratú értékpapírokból áll (7. diagram).

7. diagram

A devizában denominált értékpapírok lejárati profilja

Forrás: EKB.

2020-ban a saját vagyonalap-portfólió értéke 0,1 milliárd euróval 20,7 milliárd euróra nőtt (8. diagram), elsősorban az ebből a portfólióból származó kamatjövedelem újbóli befektetése és az ebben a portfólióban tartott értékpapírok piaci értékének növekedése miatt. A portfólió főként euróban denominált értékpapírokat foglal magában, amelyeket év végi piaci árfolyamon értékelünk. 2020-ban az állampapírok a teljes portfólió 73%-át tették ki.

8. diagram

Az EKB saját vagyonalap-portfóliója

(milliárd EUR)

Forrás: EKB.

Az EKB vagyonalap-portfóliója elsősorban az EKB pénzügyi forrásainak – nevezetesen a befizetett tőkéjének, az általános tartalékalapban tartott összegeknek és a pénzügyi kockázati céltartalékának – a befektetéséből áll. A bevételek újbóli befektetése és az értékpapírok piaci áron történő értékelése miatt a saját vagyonalap-portfólió és a fent említett pénzügyi források mérete nem feltétlenül egyezik meg. A portfólió azt a célt szolgálja, hogy a jegybankot olyan bevétellel lássa el, amellyel a nem felügyeleti jellegű feladatok ellátásával kapcsolatos működési ráfordításokat fedezni tudja.[13] A portfóliót euroalapú eszközökbe fektetjük, a kockázati kontrollrendszer által megszabott értékhatárok betartásával. Ez egy olyan lejárati szerkezetet eredményez (9. diagram), amely diverzifikáltabb, mint a devizatartalék-portfólióé.

9. diagram

Az EKB saját vagyonalapjában tartott értékpapírok lejárati szerkezete

Forrás: EKB.

2020 végére a forgalomban lévő eurobankjegyek összértéke 2019 végéhez hasonlítva 11%-kal, 1434,5 milliárd euróra nőtt. Az EKB-ra a forgalomban lévő eurobankjegy-állomány összértékéből 8% jutott, amely az év végén 114,8 milliárd eurót tett ki. Mivel maga az EKB nem bocsát ki bankjegyeket, az euroövezeti NKB-kkal szemben a forgalomban lévő bankjegyek értékével megegyező értékű eurorendszeren belüli követeléseket tart fenn.

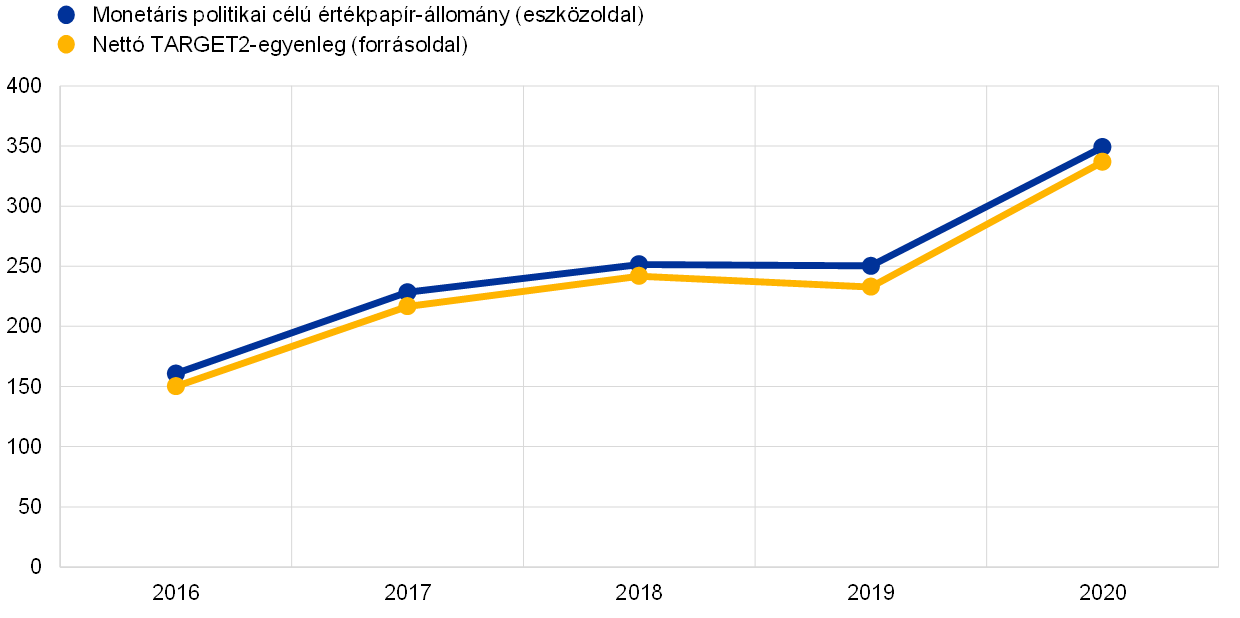

Az EKB eurorendszeren belüli kötelezettségei, amelyek elsősorban az euroövezeti NKB-k EKB-val szembeni nettó TARGET2-egyenlegét és az EKB-nak az euroövezeti NKB-k által az eurorendszerhez való csatlakozásukkor átadott devizatartalék-eszközökkel kapcsolatos kötelezettségeit foglalják magukban, 2020 végére 103,8 milliárd euróval 378,4 milliárd euróra nőttek. Az EKB eurorendszeren belüli kötelezettségeinek 2020. évi növekedését, valamint a 2016–2019 közötti időszakban megfigyelhető alakulásukat főként a nettó TARGET2-kötelezettség változása határozta meg, amelynek forrása a TARGET2-számlákon keresztül elszámolt, az EKB által monetáris politikai célból végzett nettóalapú értékpapír-vásárlási tranzakciók voltak (10. diagram).

10. diagram

Nettó TARGET2 egyenleg, és monetáris politikai célú értékpapír-állományok

(milliárd EUR)

Forrás: EKB.

1.3.2 Pénzügyi erőforrások

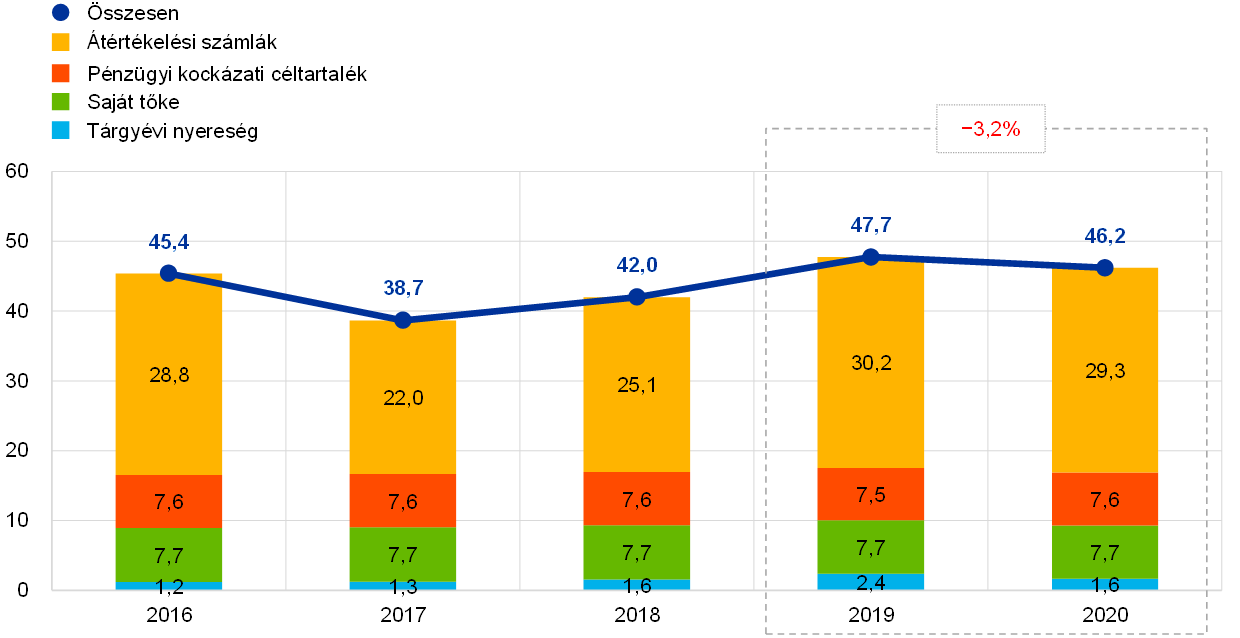

Az EKB pénzügyi erőforrásai a saját tőkét, a pénzügyi kockázati céltartalékot, az átértékelési számlákat és az adott év nyereségét foglalják magukban. Ezeket (i) bevételt generáló eszközökbe fektetjük, illetve (ii) a pénzügyi kockázatok nyomán realizált veszteségek közvetlen ellensúlyozására fordítjuk. 2020. december 31-én az EKB pénzügyi erőforrásainak összértéke 46,2 milliárd eurót tett ki (11. diagram). Ez 1,5 milliárd euróval alacsonyabb volt, mint 2019-ben, aminek elsősorban az volt az oka, hogy (i) az euro USA-dollárral szembeni felértékelődését követően csökkent az átértékelési számlák értéke, és (ii) a 2020-ban alacsonyabb volt a nyereség.

11. diagram

Az EKB pénzügyi erőforrásai

(milliárd EUR)

Forrás: EKB.

Megjegyzés: „Az átértékelési számlákba” beletartozik az aranyon, devizán és értékpapír-állományokon elért teljes átértékelési nyereség, de nem tartozik bele a munkaviszony megszűnése utáni juttatások átértékelési számlája.

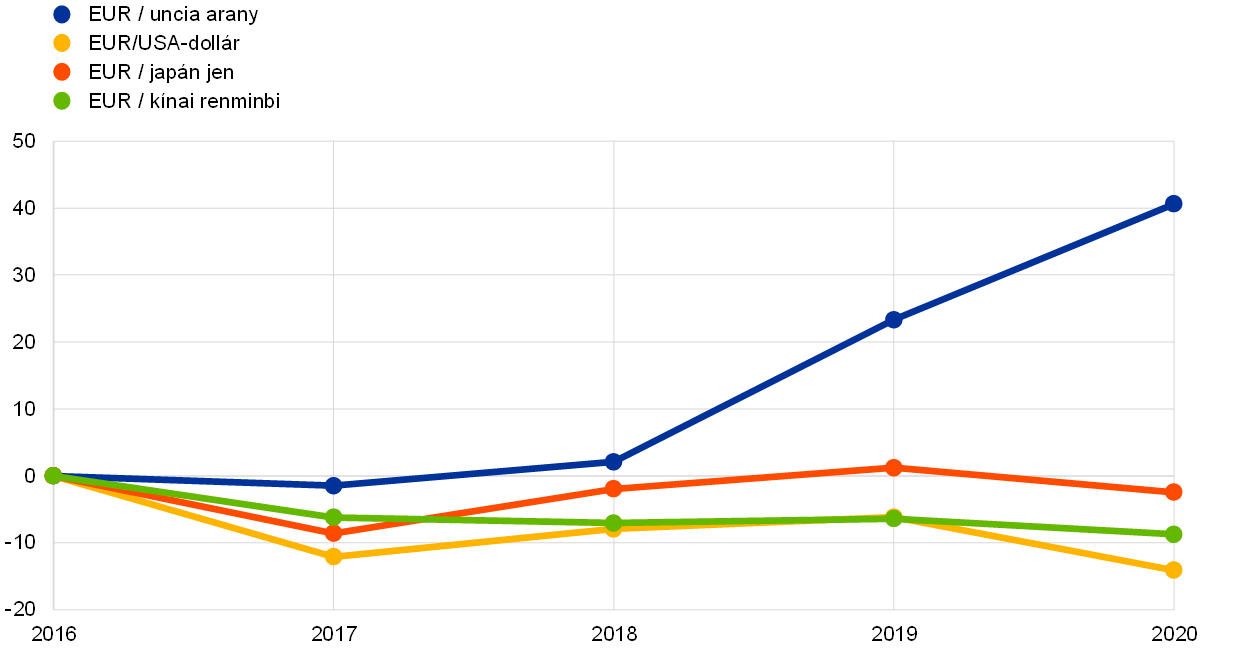

Az árfolyam-átértékelés alá eső aranykészleteken, devizaeszközökön és értékpapírokon keletkezett, nem realizált nyereség nem az eredménykimutatásban van bevételként elszámolva, hanem közvetlenül az EKB mérlegének forrásoldalán, az átértékelési számlákon. Az említett számlaállományok arra szolgálnak, hogy a jövőbeli kedvezőtlen árváltozás, illetve devizaárfolyam-változás hatását semlegesítsék, megerősítve ezzel az EKB-nak az alapvető kockázatokkal szembeni alkalmazkodóképességét. Az arany, deviza és értékpapír átértékelési számlái[14] 2020-ban 0,9 milliárd euróval 29,3 milliárd euróra estek, elsősorban a kisebb átértékelési devizaállományok, valamint az eurónak az USA-dollárral és japán jennel szembeni felértékelődése miatt (12. diagram). Ezt a csökkenést részben ellensúlyozta az arany átértékelési egyenlegének a piaci áremelkedésből eredő növekedése.

12. diagram

A főbb devizaárfolyamok és az aranyárfolyam a 2016-20-es időszakban

(százalékos változás 2016-hoz képest; év végi adatok)

Forrás: EKB.

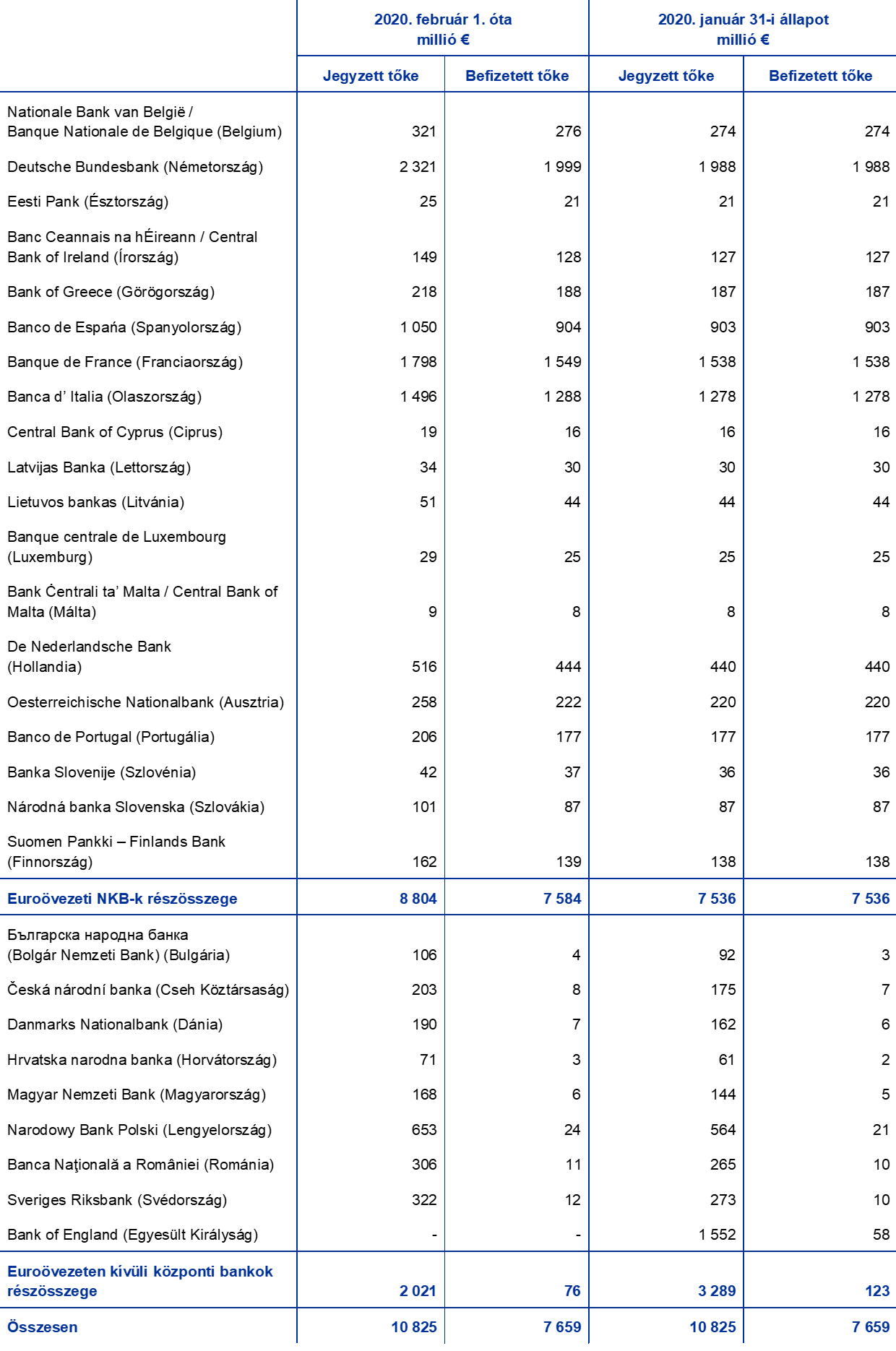

Annak ellenére, hogy a Bank of England kilépett a Központi Bankok Európai Rendszeréből (KBER), az EKB saját tőkéje – amelyet az euroövezeti és euroövezeten kívüli NKB-k fizetnek be – 2020-ban 7,7 milliárd euróval nem változott, mivel a bennmaradó NKB-k fedezték a Bank of England 58 millió eurós tőkebefizetését. Az EKB teljes befizetett tőkéje a 2020. évi 7,7 milliárd euróról 2022-ben 8,9 milliárd euróra emelkedik, mivel az euroövezeti NKB-k részesedése az EKB jegyzett tőkéjében nőtt a Bank of England KBER-ből való kilépése után, és 2021-ben, illetve 2022-ben két körülbelül 0,6 milliárd eurós éves részletben kerül teljes egészében befizetésre.[15]

Az EKB a pénzügyi kockázatoknak való kitettségét figyelembe véve (lásd a „Pénzügyi kockázatok” című 1.4.1 pontot) a pénzügyi kockázatra is képez céltartalékot. A céltartalék nagyságát évről évre felülvizsgáljuk, számos olyan tényezőt figyelembe véve, mint például a kockázatos eszközállományok szintje, a következő évre prognosztizált eredmény és a kockázati értékelés. A pénzügyi kockázati céltartalék és az EKB általános tartalékalapjában található összeg együttesen nem haladhatja meg az euroövezeti NKB-k által befizetett tőke értékét.

2020-ban annak eredményeként, hogy az NKB-k tőkerészesedéseit kiigazítottuk, miután a Bank of England távozott a KBER-ből, és a Kormányzótanács ennek kapcsán határozott az EKB tőkéjéről, az euroövezeti NKB-k 48 millió euróval járultak hozzá az EKB befizetett tőkéjéhez, és ezzel azonos összeggel megemelkedett a pénzügyi kockázatokra vonatkozó céltartalék felső határa. A Kormányzótanács, figyelembe véve az eredményeket, amelyeket az EKB pénzügyi kockázatokkal szembeni kitettségeinek értékelése során kaptak, úgy határozott, hogy 48 millió eurót átutal az EKB pénzügyi kockázatra képzett céltartalékára, ezzel a legnagyobb megengedett összegre, 7,6 milliárd euróra emelve annak szintjét.

Az EKB eszköz- és kötelezettségállományain egy adott pénzügyi évben keletkező nyereség felhasználható az adott évben esetleg keletkező veszteségek semlegesítésére. 2020-ban az EKB nyeresége 1,6 milliárd € volt (lásd az „Eredménykimutatás” című, 1.3.3 pontot).

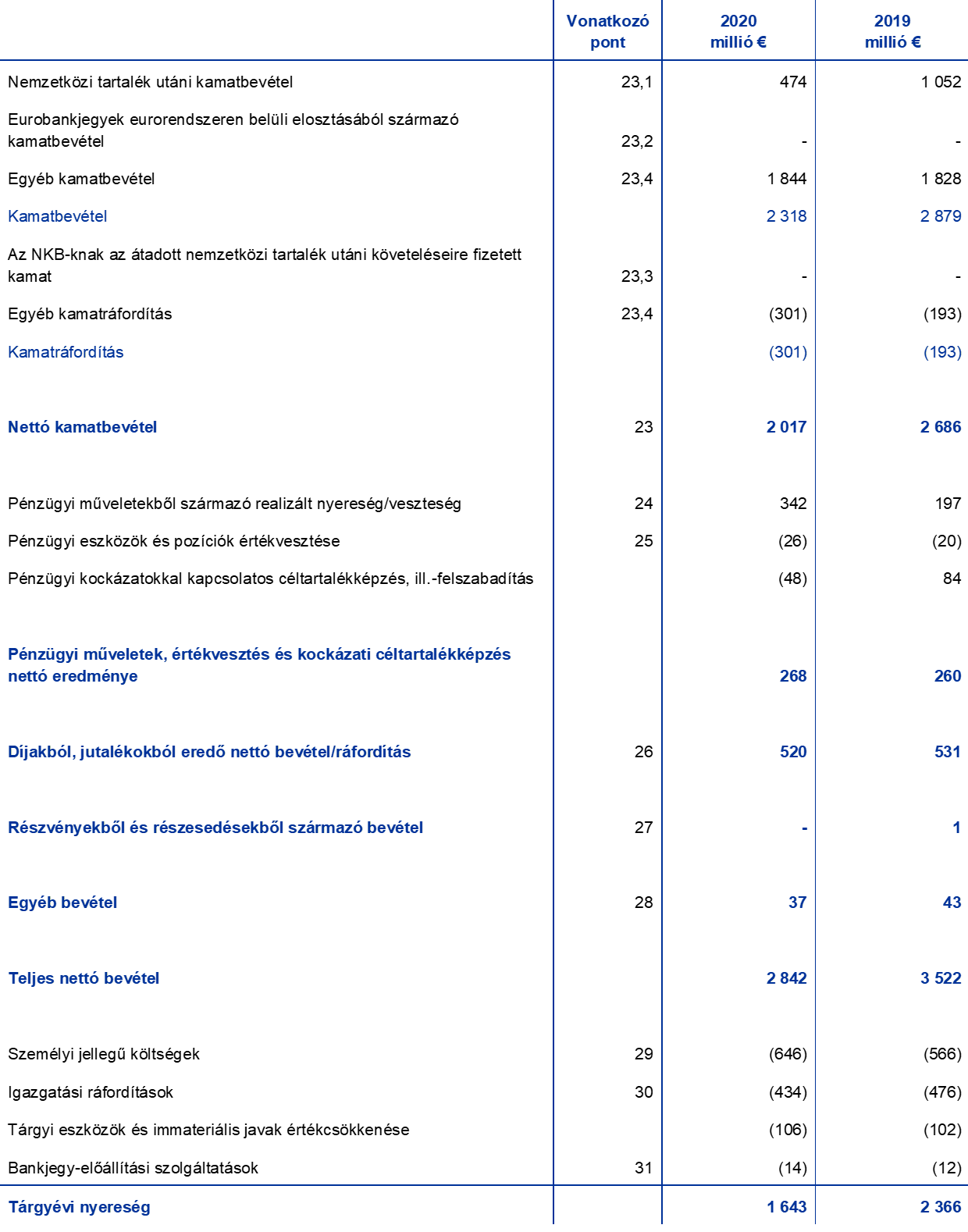

1.3.3 Eredménykimutatás

Miután az EKB éves nyeresége több éven át emelkedett – ami elsősorban a nemzetközi tartalékon és a monetáris politikai célú értékpapír-állományon keletkező magasabb kamatbevételnek tudható be – a tendencia 2020-ban megfordult (13. diagram).

2020-ban az EKB nyeresége 1643 millió € volt (2019: 2366 millió €). A 2019-esnél 722 millió euróval kisebb összeg nagyrészt a kisebb nettó kamatbevételből ered.

13. diagram

Az EKB eredménykimutatásának fő elemei

(millió EUR)

Forrás: EKB.

Megjegyzés: az „Egyéb bevételek és ráfordítások” alá a „Díjakból, jutalékokból eredő nettó bevétel/ráfordítás”, a „Részvényekből és részesedésekből származó bevétel”, az „Egyéb bevétel” és az „Egyéb ráfordítás” sorok tartoznak.

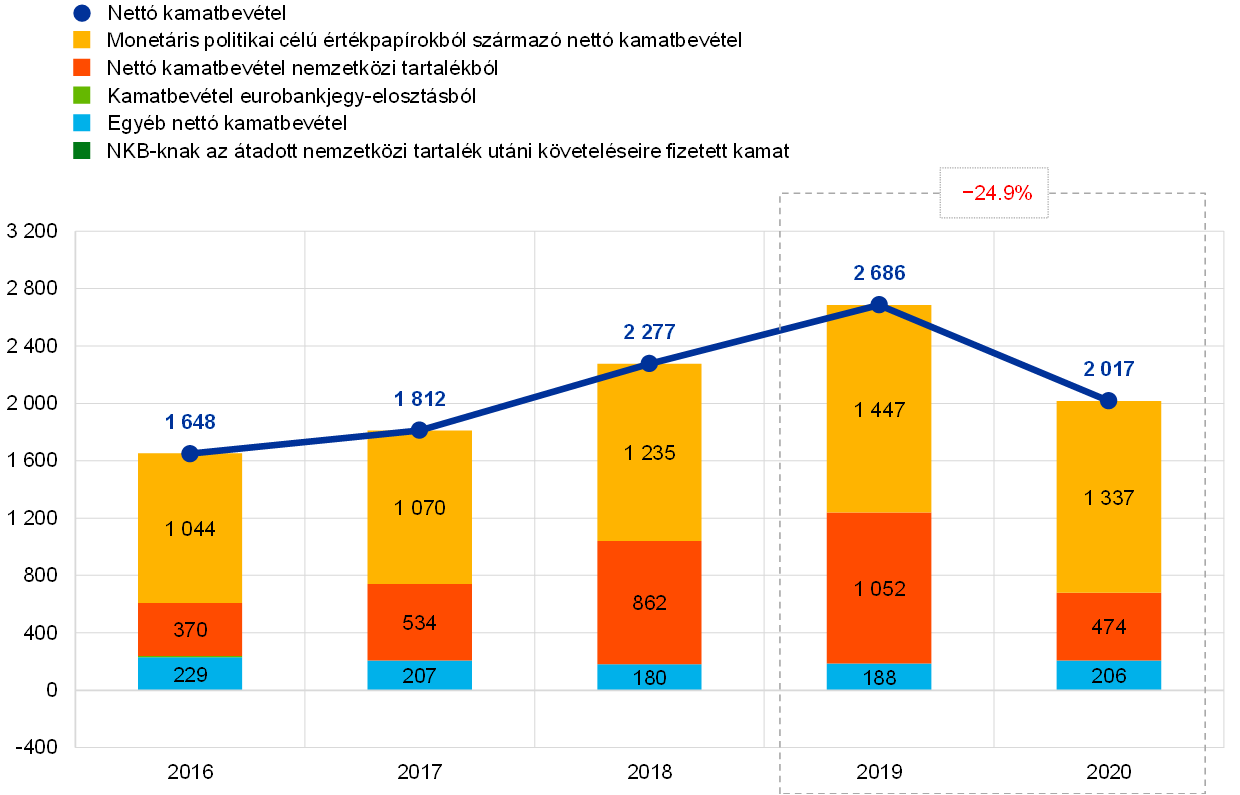

Az EKB nettó kamatbevétele 669 millió euróval 2017 millió euróra csökkent (14. diagram), ami elsősorban a nemzetközi tartalékokon elért kisebb kamatbevételnek tudható be. Emellett a monetáris politikai célokból tartott értékpapírok kamatbevétele is csökkent.

14. diagram

Nettó kamatbevétel

(millió EUR)

Forrás: EKB.

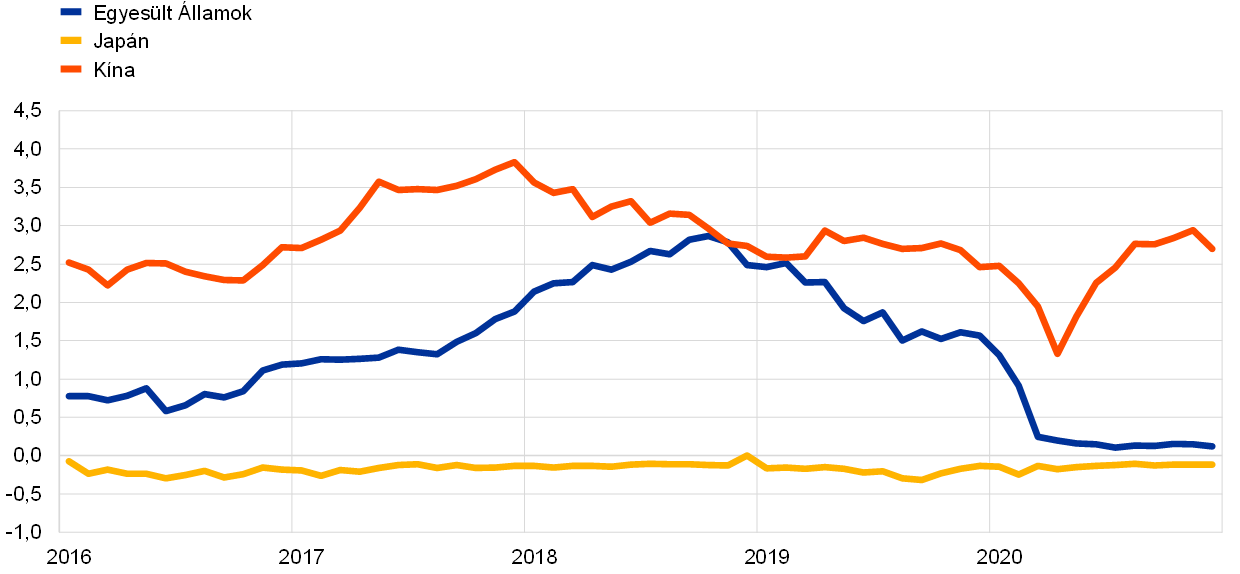

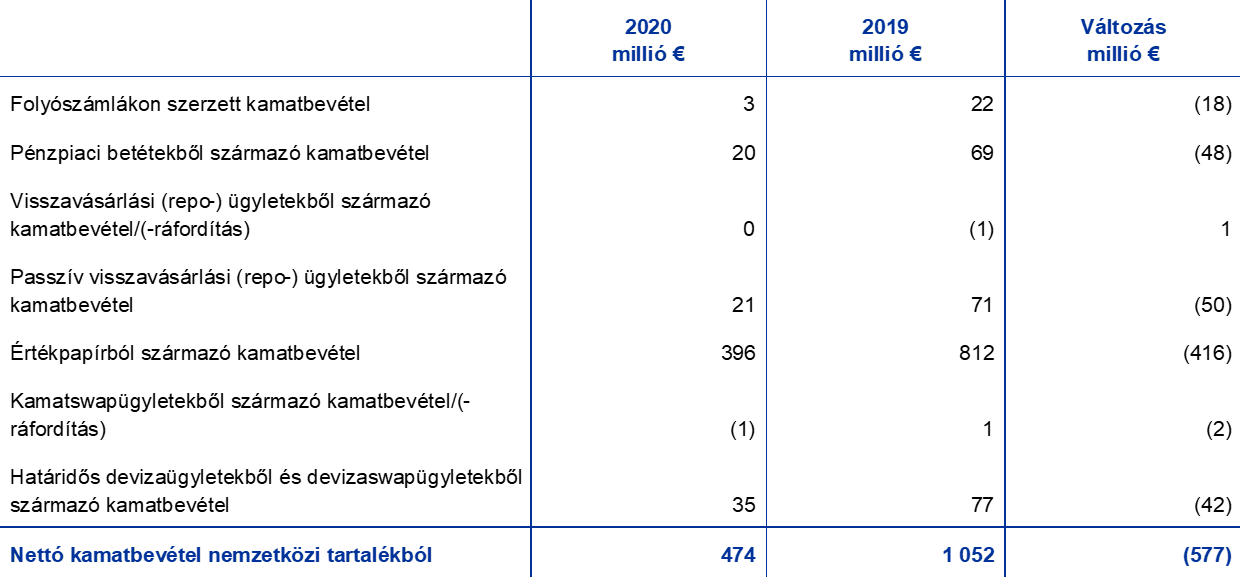

A nemzetközi tartalékon keletkezett nettó kamatbevétel 577 millió euróval 474 millió euróra esett, ami főként az USA-dollárban tartott értékpapírokon szerzett kisebb kamatbevételnek tudható be. Az USA-dollár kötvényhozamoknak 2019 és 2020 legnagyobb részében – különösen a rövidebb lejáratokon – megfigyelhető csökkenő hozammal jellemezhető trendje miatt (15. diagram) az EKB kisebb hozamú értékpapírokat vásárolt, aminek következtében az előző évhez képest csökkent az USA-dollár-portfólión elért átlagos hozama. Ez a portfólión 2020-ban szerzett kamatbevételre negatív hatással volt.

15. diagram

Kétéves államkötvény-hozamok az Egyesült Államokban, Japánban és Kínában

(éves százalékok; hó végi adatok)

Forrás: EKB.

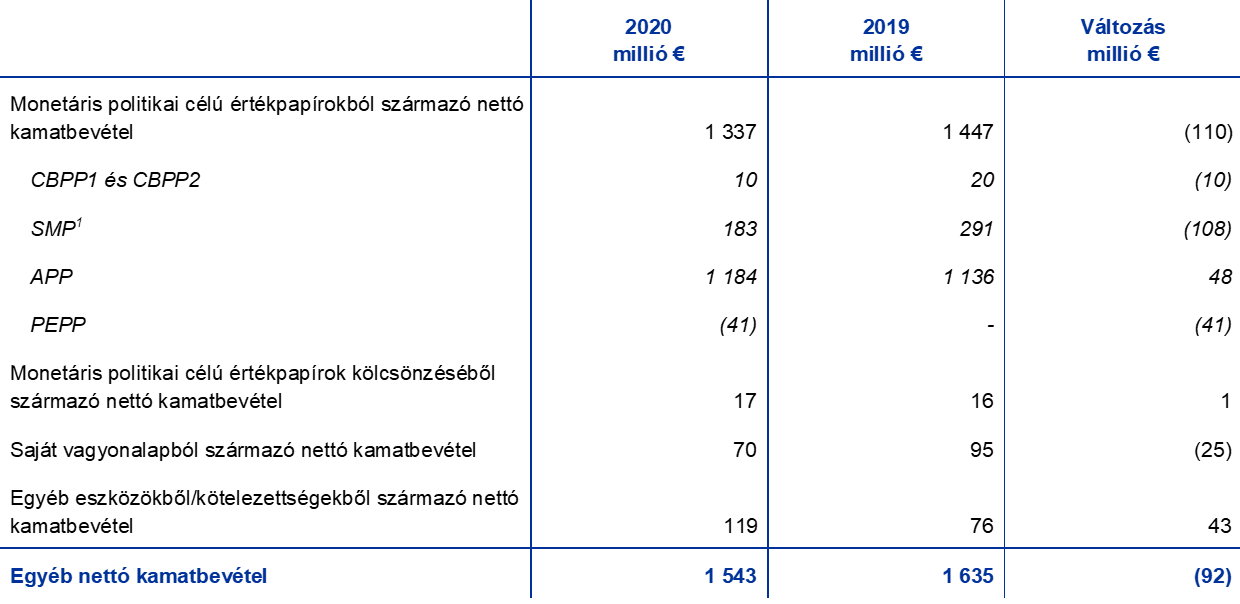

A monetáris politikai célú értékpapír-állományon keletkező nettó kamatbevétel 2020-ban 1337 millió € volt, 110 millió euróval kevesebb, mint 2019-ben (16. diagram). A csökkenés mögött elsősorban az SMP, a CBPP1 és a CBPP2 portfóliókon keletkező nettó kamatbevétel esése állt, amely 118 millió euróval 193 millió euróra esett amiatt, hogy a lejáró értékpapírok hatására csökkent ezen portfóliók mérete. Emellett a PEPP-portfólió 41 millió eurós negatív nettó kamatbevétele is hozzájárult a monetáris politikához kapcsolódó értékpapírok kamatbevételének általános csökkenéséhez. A PEPP-portfólió negatív nettó kamatbevétele a megvásárolt közszektorbeli értékpapírok negatív átlagos hozamával magyarázható, amely a 2020-ban jellemző alacsony euroövezeti államkötvény-hozamok eredménye (17. diagram). Ugyanakkor az APP-értékpapírokból származó nettó kamatbevétel mindössze 48 millió euróval nőtt 1184 millió euróra. A növekedés főként a PSPP-portfólióból származott, mivel az előző években a PSPP-állományoknál alacsonyabb felár-amortizációt állapítottak meg.[16]

A monetáris politikai célú értékpapír-állomány 2020-ban az EKB nettó kamatbevételének mintegy 66%-át generálta.

16. diagram

Monetáris politikai célú értékpapír-állományokon keletkezett nettó kamatbevétel

(millió EUR)

Forrás: EKB.

17. diagram

Tízéves államkötvényhozamok az euroövezetben

(éves százalékok; hó végi adatok)

Forrás: EKB.

2020-ban mind a forgalomban lévő bankjegyeknek az EKB-ra eső részesedésén keletkező kamatbevétel, mind az átadott nemzetközi tartalék utáni NKB-követelésekre fizetendő kamatráfordítás nulla volt annak következtében, hogy az eurorendszer irányadó refinanszírozási műveleteihez (MRO) használt kamatláb 0% volt.

Az egyéb nettó kamatbevétel tétel elsősorban az EKB által elfogadott betétek magasabb kamatbevétele miatt emelkedett, ami főként a 2020-as nagyobb átlagos állományoknak tudható be. Az emelkedés bőven ellensúlyozta a saját vagyonalap-portfólióból származó kisebb kamatbevételt, amely az euroövezetben megfigyelhető alacsony hozam környezetből ered (17. diagram).

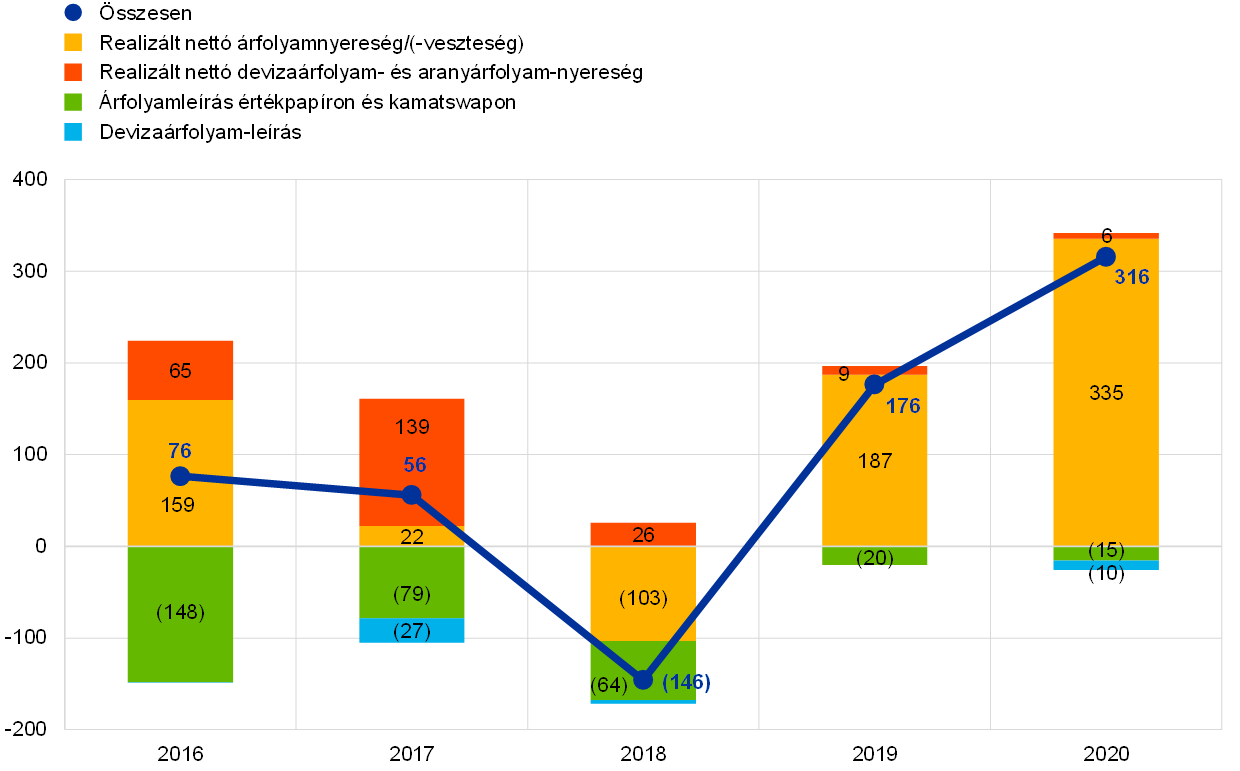

A pénzügyi eszközökhöz kapcsolódó pénzügyi műveletek és értékvesztések nettó eredménye 316 millió eurós nyereséget mutatott (18. diagram). A 2019-esnél 139 millió euróval nagyobb eredmény főként a nagyobb realizált árfolyamnyereségnek köszönhető.

A nagyobb realizált nettó árfolyamnyereség elsősorban az USA-dollárban denominált értékpapír-állomány eladásán realizált árfolyamnyereségnek tudható be, ahogy ennek piaci értékére pozitívan hatott az USA-dollár kötvényhozamoknak az év folyamán tapasztalt esése.

18. diagram

Realizált eredmény és értékvesztés

(millió EUR)

Forrás: EKB.

Ezen túlmenően 2020. december 31-én 48 millió eurót átutaltak az EKB pénzügyi kockázatokkal kapcsolatos céltartalékába. A Kormányzótanács a kockázatértékelés eredményeinek figyelembevétele után úgy határozott, hogy a pénzügyi kockázatokra képzett céltartalék mértékét 7584 millió euróra, tehát az euroövezeti NKB-k befizetett tőkéje által meghatározott legnagyobb megengedett értékre emeli. 2019-ben ezzel szemben 84 millió € került felszabadításra a felső értékhatárra előírt szabály betartása érdekében (lásd a „Pénzügyi források” című 1.3.2 pontot).

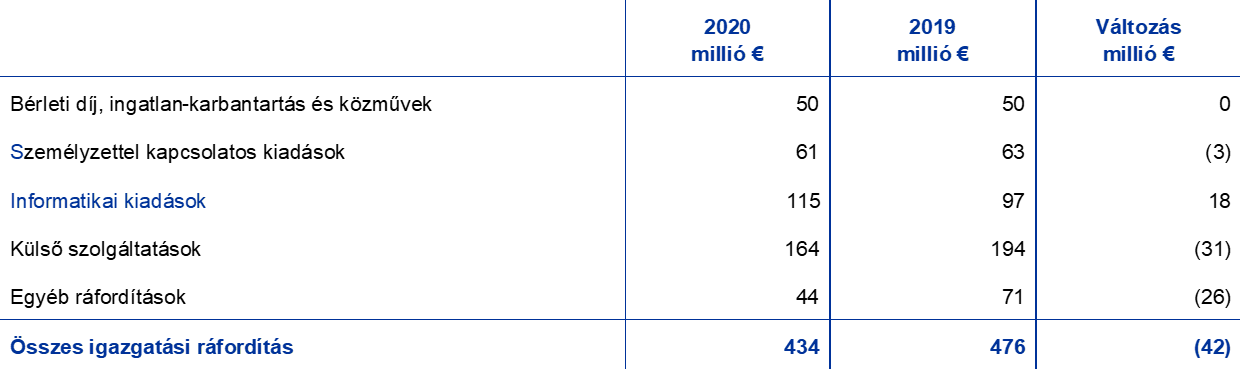

Az EKB teljes működési ráfordításai, ideértve az értékcsökkenést és a bankjegy-előállítási szolgáltatásokat, 43 millió euróval 1199 millió euróra emelkedtek (19. diagram). A 2019-hez viszonyított emelkedés főként a nagyobb személyi jellegű költségeknek tudható be, amelyek oka: (i) a 2020-ban túlnyomórészt a bankfelügyeletben fennálló nagyobb átlagos dolgozói létszám és a (ii) a munkaviszony megszűnése utáni juttatásokhoz kapcsolódó magasabb ráfordítás, amelynek hátterében az aktuáriusi értékeléshez 2020 végén alkalmazott kisebb diszkontráta áll. Az igazgatási ráfordítások elsősorban a felügyeleti feladatok tekintetében csökkentek, elsősorban amiatt, hogy a belső modellek célzott felülvizsgálatának (TRIM) véglegesítése nyomán kisebb külső tanácsadási támogatásra volt szükség, és a Covid19-világjárvány nyomán jelentősen karcsúsodott helyszíni felügyeleti tevékenység következtében visszaesett az üzleti utak száma. A csökkenést részben ellensúlyozták a nagyobb informatikai ráfordítások, ahogy a távmunkával összefüggésben 2020-ban jelentős kereslet mutatkozott az információtechnológiai szolgáltatások iránt.

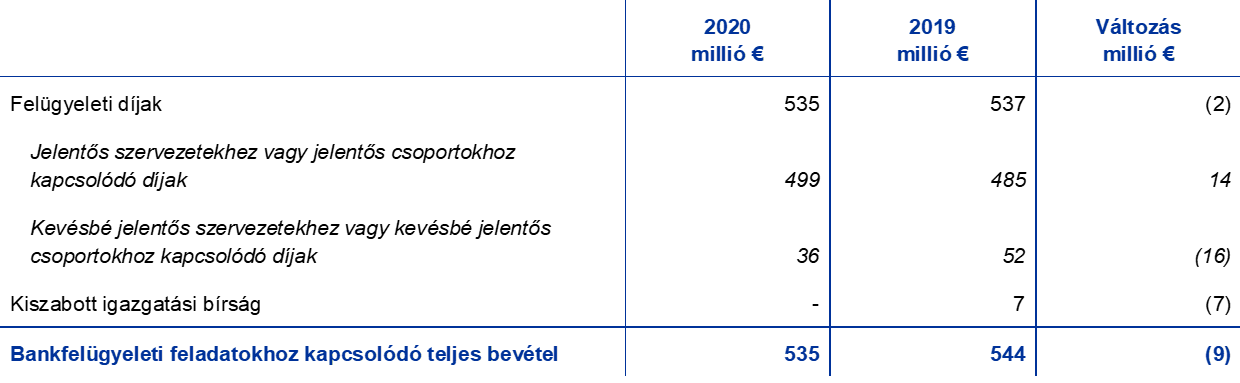

A bankfelügyelettel kapcsolatos ráfordításokat teljes egészükben fedezik a felügyelt pénzintézetekre kivetett díjak. Az EKB bankfelügyeleti feladatainak ellátása során felmerülő tényleges ráfordítások alapján a felügyeleti díjakból származó bevétel 2020-ban 535 millió € volt.[17]

19. diagram

Működési ráfordítások és felügyeleti díjbevétel

(millió EUR)

Forrás: EKB.

1.4 Kockázatkezelés

Az EKB tevékenységének meghatározó eleme a kockázatkezelés, amelyet folyamatosan végez (i) a kockázatok feltárásán és értékelésén, (ii) a kockázati stratégia és irányelvek felülvizsgálatán, (iii) kockázatmérséklő intézkedések meghozatalán és (iv) a kockázatok monitorozásán és jelentésén keresztül. A felsorolt folyamatok mindegyikét hatékony módszertanok, eljárások és rendszerek támogatják.

2. ábra

Kockázatkezelési ciklus

A következő pontokban a kockázatokkal, ezek forrásaival és az alkalmazandó kockázati kontrollrendszerekkel foglalkozunk.

1.4.1 Pénzügyi kockázatok

Az EKB Igazgatósága olyan irányelveket és eljárásokat javasol, amelyekkel az EKB megfelelően védhető a rá ható pénzügyi kockázatokkal szemben. Az eurorendszerbeli központi banki szakértőket tömörítő Kockázatkezelési Bizottság (RMC) olyan pénzügyi kockázatok monitorozása, mérése és adatszolgáltatása terén játszik szerepet, amelyek az eurorendszer mérlegéhez kapcsolódnak; az RMC hatásköre ezenkívül a kapcsolódó módszertanok és feltételrendszerek meghatározása és felülvizsgálata. Ezzel segíti a döntéshozó testületeket abban, hogy biztosítsák az eurorendszer megfelelő védelmét.

A pénzügyi kockázatok az EKB alaptevékenységi köreiből és a hozzájuk kapcsolódó kitettségekből származnak. Az EKB kockázati profiljának kezelése során művelettípusonként más-más kockázatikontroll-rendszereket és határértékeket alkalmazunk, amelyek a különféle portfóliók monetáris politikai vagy befektetési céljait és a műveletbe bevont eszközök kockázati jellemzőit tükrözik.

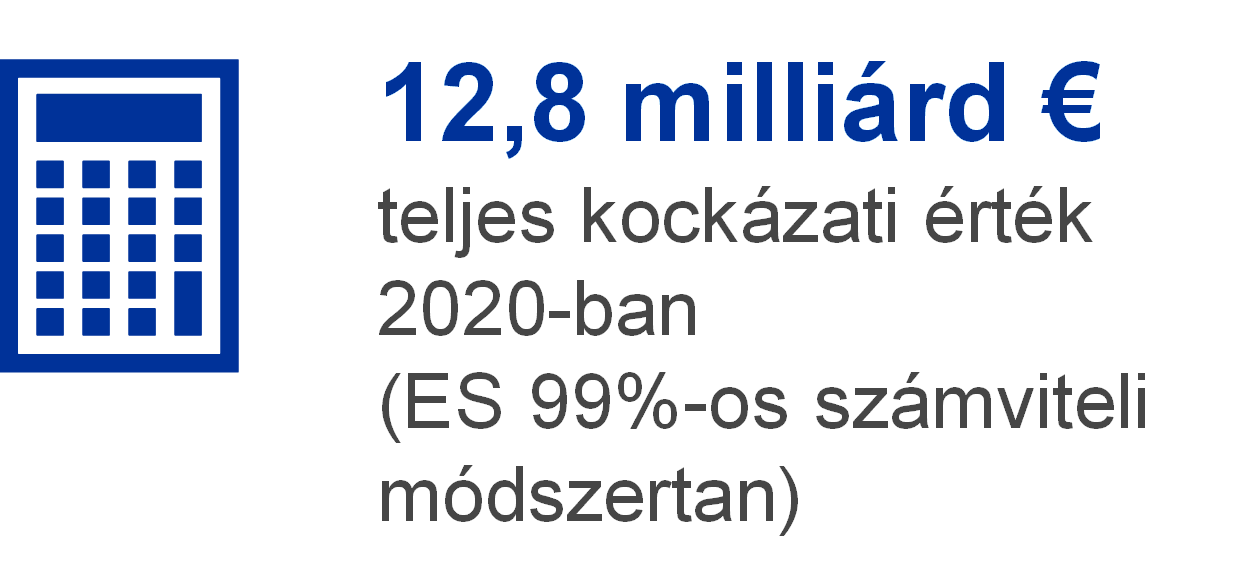

Az említett kockázatok nyomon követése és értékelése céljából az EKB több, szakértői kockázatbecslő technikára támaszkodik. Ezek közös piaci és hitelkockázati szimulációs keretrendszeren alapulnak. A kockázati mérőszámokat megalapozó legfontosabb modellezési fogalmakat, technikákat és feltevéseket az ágazati normák és a rendelkezésre álló piaci adatok alapján alakítottuk ki. A kockázatokat jellemzően a várható veszteség (ES)[18] mutatóval számszerűsítjük, amelyet 99%-os konfidenciaszinten egyéves időtávon becslünk. A kockázatok kiszámítására két módszertant alkalmazunk: (i) a számviteli megközelítést, amelynek értelmében a kockázati becslések számítása során az EKB átértékelési számláit puffernek tekintjük az összes vonatkozó számviteli szabállyal összhangban; és (ii) a pénzügyi megközelítést, amelynek értelmében az átértékelési számlákat nem tekintjük a kockázatszámításkor puffernek. Az EKB emellett egyéb kockázati mérőszámokat is számít eltérő konfidenciaszinteken, érzékenységi és stresszforgatókönyv-elemzéseket készít, valamint a kockázatokról alkotott átfogó kép fenntartása érdekében a kitettségekről és a bevételről hosszabb távú prognózisokat is vizsgál.[19]

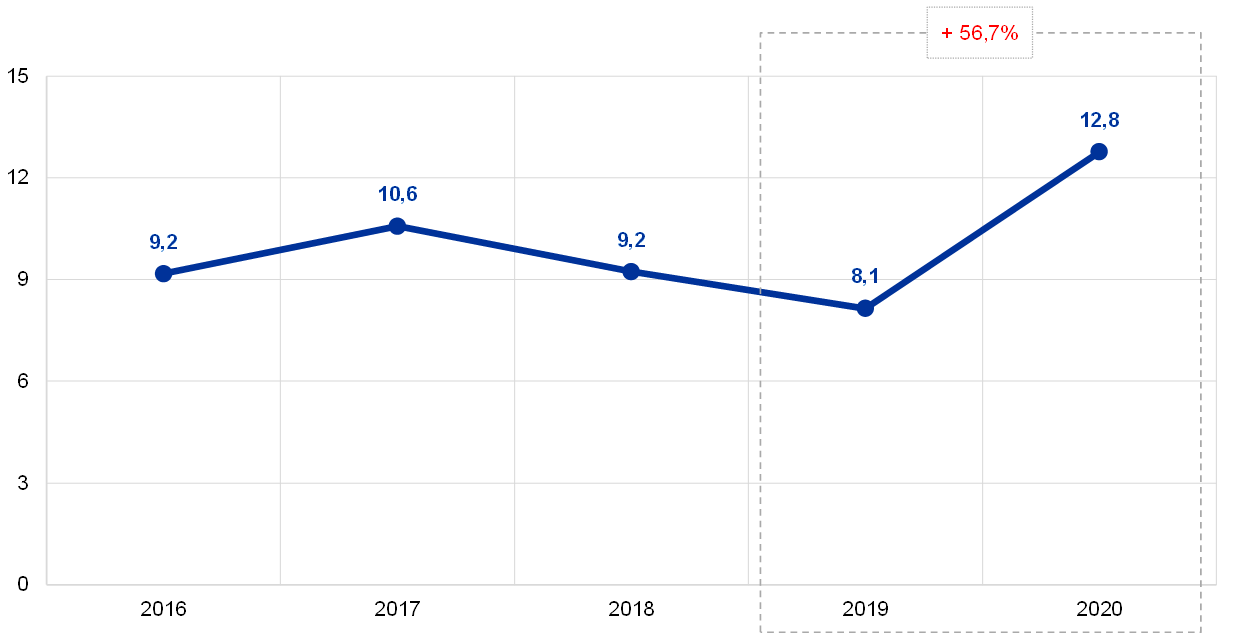

Az EKB összes kockázata megemelkedett az év során. 2020 végén az EKB összes portfóliója együttes pénzügyi kockázatainak a számviteli megközelítés szerint, ES-mutatóval mért értéke, 99%-os konfidenciaszinten, egyéves időtávon 12,8 milliárd eurót tett ki, amely 4,6 milliárd euróval több, mint a 2019 végén becsült kockázatok (20. diagram). A becsült kockázatnövekedés betudható elsősorban mind a PEPP, mind az APP alatti nettó eszközvásárlásnak.

20. diagram

Teljes pénzügyi kockázat (ES 99%-os számviteli megközelítés)

(milliárd EUR)

Forrás: EKB.

A hitelkockázat forrásai az EKB monetáris politikai portfóliói, az euróban denominált saját vagyonalap-portfóliója és a nemzetközi tartalékai. Bár a monetáris politikai célból vásárolt értékpapír-állományt értékvesztéssel módosított, amortizált bekerülési értéken mutatjuk ki, és ezért értékesítés híján nincs kitéve a hitelminőség változásához kapcsolódó árváltozásnak, továbbra is ki van téve a hitel-nemteljesítési kockázatnak. Az euróban denominált saját vagyonalapot és a nemzetközi tartalékot piaci árfolyamon kell értékelni, ezért ki vannak téve a hitelminőség-változásnak és a nemteljesítési kockázatnak. Az előző évhez képest megnőtt a hitelkockázat, ami annak tudható be, hogy az APP és a PEPP alatti értékpapír-vásárlások révén bővült az EKB mérlege.

A hitelkockázatot elsősorban az elfogadhatósági követelmények, az elvárható gondosságra vonatkozó eljárások és az egyes portfóliók között eltérő határértékek alkalmazásával lehet enyhíteni.

A deviza- és árupiaci kockázatok az EKB deviza- és aranyállományaiból származnak. A devizakockázat az előző évhez képest nőtt, mivel csökkent a kedvezőtlen árfolyammozgások elleni pufferként szolgáló devizaátértékelési számlák értéke.

Az említett eszközök pénzpolitikai szerepére tekintettel az EKB nem fedezi a kapcsolódó deviza- és árukockázatokat, hanem az átértékelési számlák fenntartásával és az állományoknak a különféle devizanemek és arany közötti diverzifikálásával mérsékli őket.

Az EKB nemzetközi tartalékait és az euróban denominált saját vagyonalapját főként rögzített kamatozású értékpapírokba fektetjük, és a piaci alapú értékelésből eredő kamatkockázatnak vannak kitéve, mivel értékelésükhöz a piaci árakat alkalmazzuk. Az EKB nemzetközi tartalékait elsősorban viszonylag rövid lejáratú eszközökbe fektetjük (lásd a „Mérleg” című 1.3.1 pontban a 7. diagramot), a saját vagyonalapban található eszközöknek viszont általában hosszabb a futamideje (lásd a „Mérleg” című 1.3.1 pontban a 9. diagramot). A számviteli megközelítés szerint mért kockázati elem 2019-hez képest némileg emelkedett, ami a piaci helyzet alakulásának tudható be.

Az EKB piaci alapú értékelésből eredő kamatkockázatát eszközallokációs intézkedésekkel és az átértékelési számlákon keresztül mérsékeljük.

További kamatkockázat forrása az EKB eszközein szerzett kamat és a kötelezettségei után fizetett kamat eltérése, amely kihat a nettó kamatbevételére. A kockázat nem valamely konkrét portfólióhoz, hanem közvetlenül az EKB teljes mérlegének szerkezetéhez kapcsolódik, különös tekintettel az eszközök, illetve források lejárati és hozamszerkezetei közötti eltérésekre. Monitorozása az EKB jövedelmezőségéről tett prognózisokkal történik, amelyek azt jelzik, hogy az EKB várhatóan a következő években is nettó alapon kamatbevételre tesz szert.

Az ilyen kockázatot eszközallokációs intézkedésekkel kezeljük, és nagyságát tovább mérsékli, hogy az EKB mérlegében kamatmentes kötelezettségek is vannak.

1.4.2 Működési kockázat

Az Igazgatóság feladata az EKB működési kockázatkezelésének[20] (ORM) meghatározása, jóváhagyása és feltételrendszerének létrehozása. Az Igazgatóságot a működésikockázat-kezelést érintő felvigyázói szerepkörének ellátásában a Működési Kockázati Bizottság (ORC) támogatja. Az ORM az EKB irányítási szerkezetének[21] és gazdálkodási folyamatainak szerves része.

Az ORM-keretrendszer fő célja lehetővé tenni, hogy az EKB teljesítse küldetését és elérje céljait, megőrizve eközben az intézmény hírnevét, és megvédve eszközeit a veszteségtől, visszaéléstől és káreseménytől. Az ORM-keretrendszerben az egyes szakterületek feladata a saját működési kockázataik, incidenseik és kontrollrendszereik meghatározása, értékelése, monitorozása, valamint a megfelelő válaszlépések megtétele és jelentése. A kockázati válaszstratégiákhoz és a kockázatvállalási eljárásokhoz az EKB kockázati toleranciára vonatkozó elvei nyújtanak útmutatást. Ezek egy olyan ötször ötös kockázati mátrixhoz kapcsolódnak, amely mennyiségi és minőségi kritériumokat alkalmazó hatás- és valószínűségi skálákra épül.

Az EKB egyre összetettebb veszélyhelyzetek környezetében üzemel, napi tevékenysége során is igen sokféle működési kockázattal szembesül. A legtöbb gondot jelentő területek közé sokrétű, nem pénzügyi kockázatok is beletartoznak, amelyek személyekből, információkból, rendszerekből, folyamatokból és külső szolgáltatókból erednek. Az EKB ezért olyan eljárásokat vezetett be, amelyek lehetővé teszik a működési kockázatok folyamatos és eredményes kezelését, és a kockázatokra vonatkozó információk döntéshozatalba történő beépítését. Az EKB nagy figyelmet fordít emellett a rugalmasságának a növelésére. Ez azt jelenti, hogy olyan válaszadási struktúrákat és készenléti terveket dolgoztunk ki, amelyek működési zavar vagy válság (pl. a Covid19-világjárvány) esetén biztosítják a kritikus fontosságú üzletmeneti funkciók folytonosságát.

1.4.3 Üzletviteli kockázat

Az EKB külön Jogkövetési és Szervezetirányítási Irodát tart fenn, amelynek kockázatkezelési kontroller kulcsfunkciója van, és feladata a bank irányítási rendszerének megerősítése az EKB-ban meglevő üzletviteli kockázat[22] kezelése érdekében. Az iroda feladata az Igazgatóság tevékenységének támogatása, amely az EKB feddhetetlenségének és hírnevének védelmére irányul, valamint az etikus viselkedési normák térnyerésének előmozdítása, valamint az EKB elszámoltathatóságának és átláthatóságának erősítése. Az EKB felsővezetőkkel foglalkozó Etikai Bizottsága a feddhetetlenséggel és helyes üzletvitellel kapcsolatos tanácsokkal és iránymutatásokkal látja el az EKB felsővezető tisztségviselőit, valamint támogatja a Kormányzótanácsot döntéshozói szinten a kapcsolódó kockázatok megfelelő és koherens kezelésében.

2 Az EKB pénzügyi kimutatásai

2.1 Mérleg a 2020. december 31-i fordulónapon

Megjegyzések: A pénzügyi kimutatásokban és a megjegyzésekben található táblázatokban szereplő részösszegek a kerekítés miatt nem feltétlenül adják ki a végösszeget. A 0 és (0) számadatok nullára kerekített pozitív vagy negatív összegeket jelölnek, a (-) kötőjel pedig nullát.

2.2 Eredménykimutatás a 2020. december 31-én záródó évről

Frankfurt am Main, 2021. február 9.

Európai Központi Bank

Christine Lagarde

elnök

2.3 Számviteli irányelvek

A pénzügyi kimutatások megjelenítése, felépítése

Az EKB pénzügyi kimutatásait az alábbi számviteli irányelvek szerint állítottuk össze.[23] Az EKB Kormányzótanácsának megítélése szerint ezek segítségével a pénzügyi kimutatások valós, megbízható képet adnak, ugyanakkor kifejezik a központi banki tevékenység sajátosságait is.

Számviteli alapelvek

A következő számviteli alapelveket alkalmaztuk: valódiság, átláthatóság, óvatosság, a mérlegfordulónap után bekövetkezett gazdasági események kimutatása, lényegesség, folytonosság, időbeli elhatárolás elve, következetesség és összehasonlíthatóság.

Az eszközök és források kimutatása

Valamely eszköz vagy forrás a mérlegben csak akkor kerül kimutatásra, ha valószínűsíthető, hogy az EKB-nak a jövőben hozzá kapcsolódóan gazdasági haszna vagy ráfordítása keletkezik, ha az eszközzel vagy forrással összekapcsolható minden kockázat, illetve hozadék lényegében átszállt az EKB-ra, valamint az eszköz költsége vagy értéke, illetve a kötelezettség összege megbízhatóan mérhető.

Az elszámolás alapja

A beszámoló készítésénél az EKB a beszerzési értéken alapuló elszámolást alkalmazza azzal a módosítással, hogy a forgalomképes értékpapírok (kivéve a jelenleg monetáris politikai céllal tartott állományt), az arany és egyéb, mérlegben és mérleg alatt nyilvántartott devizaeszközök és -kötelezettségek piaci értéken vannak kimutatva.

A pénzügyi eszközöket és forrásokat érintő tranzakciók az elszámolásuk napjával kerülnek a könyvekbe.

Az azonnali értékpapírügyletek kivételével a devizaalapú pénzügyi instrumentumokban kötött ügyleteket mérleg alatti számlákban, a kötés napján mutatjuk ki. Az elszámolás napjával a mérleg alatti tételeket vissza kell vezetni, és az ügyleteket a mérlegben kell kimutatni. A devizakereskedelem a nettó devizapozíciót az üzletkötés napján érinti, továbbá az eladásból realizált eredményt is az üzletkötés napján számítjuk. A devizaalapú pénzügyi instrumentumok után felhalmozott kamatot, ázsiót és diszázsiót naponta számítjuk és könyveljük, ezek a felhalmozott összegek tehát naponta befolyásolják a devizapozíciót.

Arany- és devizaeszközök, illetve -források

A devizában denominált eszközök és források euróra történő átváltása a mérlegfordulónapon érvényes árfolyamon történik. A bevételek és a ráfordítások átváltása a kimutatás napján érvényes devizaárfolyamon valósul meg. A devizaeszközök és -források átértékelése mind a mérlegben, mind a mérlegen kívül szereplő instrumentumok esetében devizanemenként történik.

A devizaeszközök és -források piaci értékelését az árfolyamváltozás miatti átértékeléstől elkülönítve kell kezelni.

Az aranykészleteket a mérlegforduló napján érvényes piaci árfolyamon kell kimutatni. Az arany esetében nincs megkülönböztetve az ár és a devizaárfolyam szerinti átértékelésből adódó különbözet, értékelésük az unciánkénti euroár alapján történik, amelyet a 2020. december 31-ével záruló évre a 2020. december 31-én érvényes EUR/USD árfolyamból számítunk.

A különleges lehívási jogot (SDR) egy valutakosár alapján definiáljuk, értékét pedig öt főbb devizanem (USA-dollár, euro, kínai renminbi, japán jen és font sterling) árfolyamainak súlyozott összege alapján határozzuk meg. Az EKB SDR-állományát a 2020. december 31-én érvényes EUR/SDR árfolyam alapján konvertáltuk euróra.

Értékpapír

Monetáris politikai célú értékpapír-állomány

A meglevő, monetáris politikai célú értékpapír-állomány kimutatása értékvesztéssel módosított, amortizált bekerülési értéken történik.

Egyéb értékpapír

A forgalomképes értékpapírokat (a jelenleg monetáris politikai céllal tartott állomány kivételével) és hasonló eszközöket vagy a mérlegfordulónapon érvényes piaci középárfolyamon, vagy a vonatkozó hozamgörbe alapján külön-külön kell értékelni. Az értékpapírba ágyazott opciót nem különítjük el értékelési célból. A 2020. december 31-ével záruló évben a 2020. december 30-án érvényes piaci középárfolyamokat alkalmaztuk. Az alacsony likviditású részvényeket és az egyéb, állandó befektetésként tartott részvényinstrumentumokat értékvesztéssel módosított bekerülési értéken tartjuk nyilván.

Az eredményelszámolás

A bevételeket és a ráfordításokat a keletkezés, illetve a felmerülés időszakában kell kimutatni.[24] A deviza-, arany- és értékpapír-eladáson realizált nyereség és veszteség az eredménykimutatásban kerül elszámolásra. A realizált nyereséget, illetve veszteséget az adott eszköz átlagos bekerülési értékének figyelembevételével kell kiszámítani.

A nem realizált nyereség nem kerül bevételként elszámolásra, és közvetlenül egy átértékelési számlára van átvezetve.

A nem realizált veszteséget abban az esetben kell az eredménykimutatásba átvezetni, ha az értéke az év végén meghaladja a megfelelő átértékelési számlán felhalmozott korábbi átértékelési nyereséget. A valamely értékpapírból, devizából vagy aranyból származó nem realizált veszteség nem kerül nettósításra a más értékpapírból, devizából vagy aranyból származó nem realizált nyereséggel szemben. Amennyiben az eredménykimutatásba átvezetett bármely tétel esetében ilyen jellegű nem realizált veszteségek állnak fenn, az adott tétel átlagos bekerülési értéke az év végi deviza-, illetve piaci árfolyamra csökken. A központi szerződő felen keresztül nem elszámolt kamatswapok nem realizált veszteségeit az eredménykimutatásban kell nyilvántartani az év végén, és a következő években amortizálni kell.

Az értékvesztés hatását az eredménykimutatásban kell megjeleníteni, és a következő években csak abban az esetben vezethető vissza, ha az értékvesztés csökken, és ha ez összefüggésbe hozható az értékvesztés első kimutatása után megfigyelhető valamely eseménnyel.

Az értékpapírokon keletkezett ázsió, illetve diszázsió értékvesztését az értékpapír szerződés szerint hátralévő élettartamára vetítve írjuk le.

Penziós ügyletek

A penziós ügylet olyan művelet, amellyel az EKB visszavásárlási megállapodás alapján eszközöket vásárol vagy ad el, illetve biztosíték fedezete mellett hitelműveletet végez.

A visszavásárlási megállapodás (repó) keretében értékpapírt adunk el készpénzért azzal az egyidejű megállapodással, hogy azt a partnertől egy meghatározott jövőbeli időpontban a megegyezés szerinti áron visszavásároljuk. A repó mint fedezett betét a mérleg forrásoldalán kerül kimutatásra. A megállapodás keretében eladott értékpapírok az EKB mérlegében maradnak.

A passzív visszavásárlási megállapodás (passzív repó) értelmében értékpapírt vásárolunk készpénzért azzal az egyidejű megállapodással, hogy az értékpapírt egy meghatározott jövőbeli időpontban a megegyezés szerinti áron újra eladjuk a partnernek. A passzív repó a mérleg eszközoldalán fedezett hitelként kerül kimutatásra, de nem képezi az EKB értékpapír-állományának részét.

A valamely szakosodott pénzintézet programja keretében lebonyolított penziós ügylet (ideértve az értékpapír-kölcsönzést) csak akkor szerepel a mérlegben, ha az ügylet fedezete készpénz, amelyet továbbra sem fektetnek be.

Mérleg alatti instrumentumok

A devizainstrumentumokat, nevezetesen a határidős devizaügyletet, a devizaswapügylet határidős lábát és más olyan devizainstrumentumot, amely egy devizának egy későbbi időpontban egy másikra történő átváltását foglalja magában, a devizanyereség, illetve -veszteség számítása céljából a nettó devizapozíció részének kell tekinteni.

Az egyes kamatlábak változásától függő instrumentum átértékelése tételenként történik. A tőzsdei határidős (futures) nyitott kamatlábkontraktusok és a központi szerződő félen keresztül kiegyenlített kamatswapügyletek változó letétének napi ingadozásából származó eredményt az eredménykimutatásban kell elszámolni. A határidős értékpapírügyletek és a nem központi szerződő fél közvetítésével kiegyenlített kamatswapügyletek értékelését az EKB általánosan elfogadott értékelési módszerek alapján végzi, amelyek a megfigyelhető piaci árfolyamokat és kamatokat, valamint az elszámolás és az értékelés napja közötti időszak diszkonttényezőit veszik figyelembe.

A mérlegfordulónap után bekövetkezett gazdasági események

Az eszközök és források értékét korrigáljuk azokkal az eseményekkel, amelyek a mérlegforduló napja és azon nap közé esnek, amelyen az EKB Igazgatósága engedélyezi a bank Éves beszámolójának a kormányzótanácsi jóváhagyásra való beterjesztését, amennyiben ezek az események lényegesen befolyásolják az eszközöknek, illetve a forrásoknak a mérlegforduló napján fennálló állapotát.

A mérlegfordulónap után bekövetkező olyan fontos események, amelyek nem befolyásolják a mérlegfordulónapi eszköz- és forrásállományokat, a részletező pontokban vannak feltüntetve.

KBER-en/eurorendszeren belüli követelések, illetve kötelezettségek

A KBER-en belüli követelések, illetve kötelezettségek elsősorban a határon átnyúló, Európai Unión (EU-n) belüli, euro jegybankpénzben elszámolt átutalásokból keletkeznek. Ezeket az ügyleteket többnyire a magánszektor (pl. hitelintézet, vállalat, magánszemély) kezdeményezi. A TARGET2-ben (transzeurópai automatizált valós idejű bruttó elszámolású rendszer) elszámolt ügyletek az EU központi bankjainak TARGET2-számláin bilaterális követelések, illetve kötelezettségek létrejöttét eredményezik. A kétoldalú számlaegyenlegeket naponta nettósítják és átadják az EKB-nak, végül egy adott nemzeti központi banknak (NKB) csak az EKB-val szemben áll fenn egyetlen nettó bilaterális pozíciója. Az EKB által lebonyolított és a TARGET2-ben elszámolt fizetési tranzakciók is befolyásolják a nettó bilaterális pozíciót. Az EKB könyveiben ez a pozíció az adott nemzeti központi banknak a Központi Bankok Európai Rendszerének (KBER) többi részével szemben fennálló nettó követelését, illetve kötelezettségét mutatja. Az eurorendszeren belüli NKB-knak a TARGET2 kapcsán az EKB-val szemben felmerülő követeléseit, illetve kötelezettségeit, valamint az egyéb, eurorendszeren belüli, euróban vezetett állományokat (pl. az EKB NKB-k közötti év közbeni nyereségfelosztása) az EKB mérlegében vagy az „Eurorendszeren belüli egyéb (nettó) követelések”, vagy az „Eurorendszeren belüli egyéb (nettó) kötelezettségek” soron, egyetlen nettó eszköz-, illetve kötelezettségpozícióként kell kimutatni. Az euroövezeten kívüli nemzeti központi bankok TARGET2-ben való részvételének[25] eredményeképpen a KBER-en belül keletkezett, EKB-val szembeni egyenlegeiket az „Euroövezeten kívüli rezidensekkel szembeni kötelezettségek euróban” soron kell kimutatni.

Azok az eurorendszeren belüli követelések, illetve kötelezettségek, amelyek az eurobankjegyek eurorendszeren belüli elosztásából származnak, „Az eurobankjegyek eurorendszerbeli elosztásával kapcsolatos követelések” soron egyetlen nettó eszközként vannak feltüntetve (lásd alább a „Forgalomban lévő bankjegyek” pontot).

Azok az eurorendszeren belüli követelések, illetve kötelezettségek, amelyek az eurorendszerhez csatlakozó nemzeti központi bankok devizatartalék-eszközeinek az EKB részére történő átadásából származnak, euróban vannak denominálva, és a „Devizatartalék-átadás mértékének megfelelő kötelezettségek” soron vannak kimutatva.

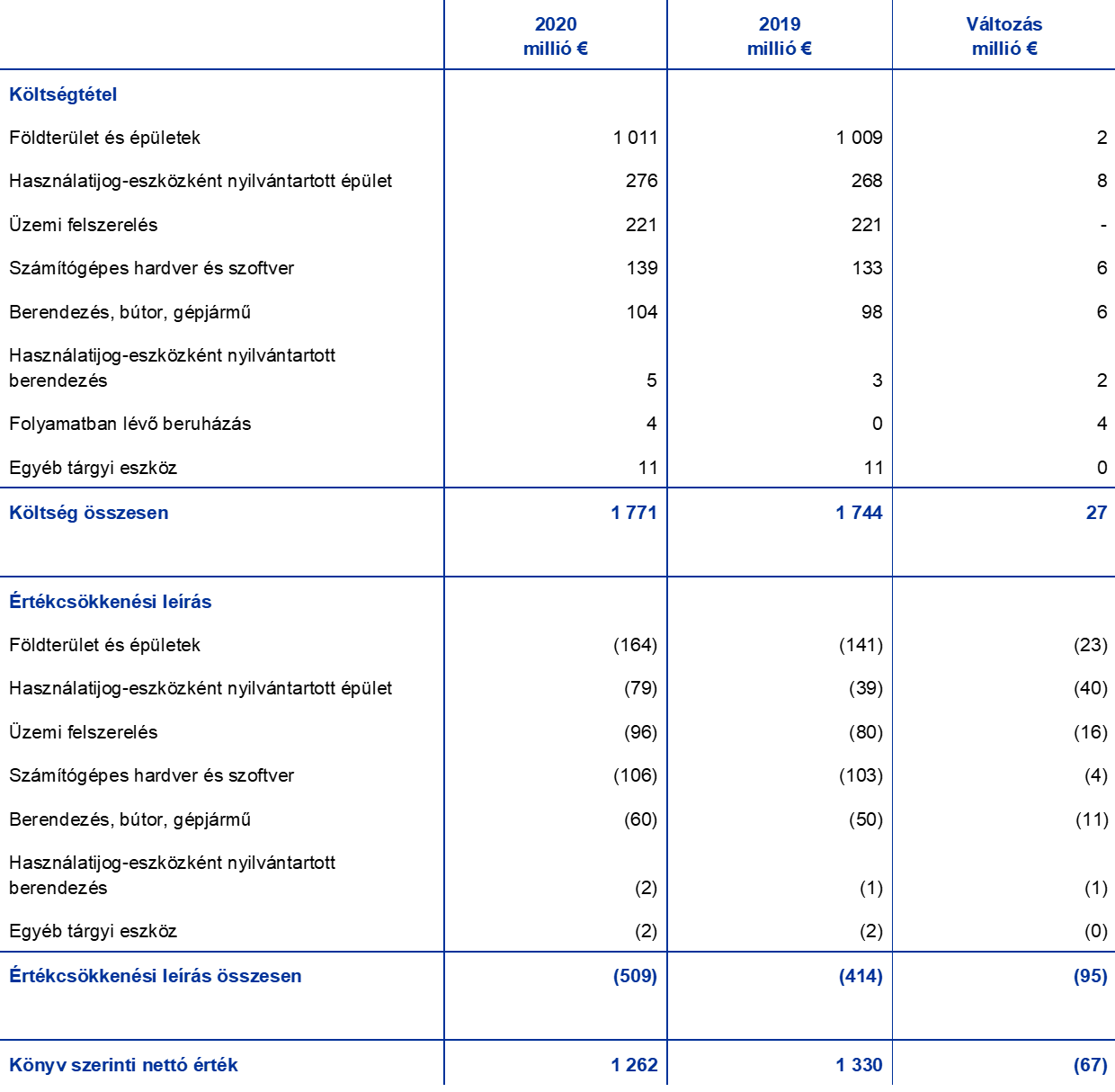

Tárgyi eszközök

A tárgyi eszközt – beleértve az immateriális javakat a föld és a műtárgyak kivételével – az értékcsökkenéssel csökkentett bekerülési értéken kell kimutatni. A földet és a műtárgyakat ugyanakkor a bekerülési értéken kell nyilvántartani. Az EKB főépületét az értékcsökkenéssel módosított, amortizált bekerülési értéken kell megjeleníteni. A főépület értékcsökkenésének elszámolásában a költségeket az eszközök hasznos élettartamára vonatkozó becslések alapján kell a megfelelő eszközelemhez rendelni és leírni. Az értékcsökkenés kiszámítása lineáris módszerrel, az eszköz várható hasznos élettartama idejére vetítve történik, amely az eszköz használatba vételét követő negyedévétől indul. A legfontosabb eszközkategóriák hasznos élettartama a következő:

Az EKB jelenleg bérelt irodaházainak fenntartási és karbantartási munkáiból eredő aktivált költség leírási időszakát azoknak az eseményeknek a figyelembevételével kell kiigazítani, amelyek befolyásolják az érintett eszköz várható hasznos élettartamát.

Az EKB évente értékvesztési vizsgálatot végez a főépületén, valamint az irodaépületekhez kapcsolódó használatijog-eszközökön (lásd alább a „Lízing” pontot). Amennyiben olyan értékvesztési mutatót azonosítunk, amely szerint az eszköz értéke csökkent, megbecsüljük a megtérülő értéket. Amennyiben a megtérülő érték kevesebb, mint a nettó könyv szerinti érték, az eredménykimutatásban értékvesztés miatti veszteség kerül rögzítésre.

A 10 000 eurónál kisebb értékű tárgyi eszközöket a beszerzés évében kell leírni.

Azok a tárgyi eszközök, amelyek megfelelnek az aktiválási kritériumoknak, de előállításuk vagy fejlesztésük még folyamatban van, a „Folyamatban lévő beruházás” soron vannak kimutatva. Az eszközök használatba vételével a kapcsolódó költségeket át kell vezetni a megfelelő tárgyi eszköz tételsorba.

Lízing

Minden tárgyi eszközt érintő lízing esetében a kapcsolódó használatijog-eszköz és lízingkötelezettség a lízing kezdőnapján kerül kimutatásra a mérlegben, és előbbi a „Tárgyi eszközök és immateriális javak”, utóbbi pedig a „Vegyes tétel” (kötelezettségek) soron jelenik meg. Amennyiben a lízingek megfelelnek az aktiválási kritériumoknak, de az érintett eszköz előállítása vagy fejlesztése még folyamatban van, akkor a lízing kezdőnapja előtt felmerülő költségek a „Folyamatban lévő beruházás” soron vannak kimutatva. A kapcsolódó használatijog-eszköz és lízingkötelezettséget ki kell mutatni a megfelelő tárgyi eszköz tételsorban, amint az eszköz használatra készen áll (lízing kezdőnapja).

A használatijog-eszközöket értékcsökkenéssel csökkentett bekerülési értéken kell kimutatni. Az irodaépületekhez kapcsolódó használatijog-eszközöket ezenkívül értékvesztéssel kell módosítani (az éves értékvesztési vizsgálatokkal kapcsolatban lásd fent a „Tárgyi eszközök” pontot). Az értékcsökkenés kiszámítása lineáris alapon történik, a kezdőnaptól a használatijog-eszköz hasznos élettartamának vége vagy a lízingfutamidő vége közül a korábbi időpontig.

A lízingkötelezettség mérése kezdetben a (kizárólag lízingkomponenseket tartalmazó) jövőbeli lízingfizetések jelenértékén történik, amelyet az EKB járulékos kamatlábával kell diszkontálni. A lízingkötelezettséget ezt követően amortizált bekerülési értéken, az effektív kamatláb módszer alkalmazásával kell mérni. A kapcsolódó kamatráfordítások az eredménykimutatás „Egyéb kamatráfordítás” során kerülnek feltüntetésre. Amennyiben a jövőbeli lízingfizetések egy index változása vagy a meglévő szerződés egyéb újraértékelése miatt módosulnak, a lízingkötelezettséget újra kell értékelni. Minden ilyen újraértékelés után ki kell igazítani a használatijog-eszköz könyv szerinti értékét.

A rövid távú, legfeljebb 12 hónapos lízingeket és a kis értékű, 10 000 € alatti lízingelt eszközöket (a tárgyi eszközök megjelenítésének küszöbértékével összhangban) ráfordításként kell kimutatni az eredménykimutatásban.

Az EKB volt munkavállalóinak fizetett juttatások, egyéb hosszú távú juttatások és végkielégítések

Az EKB járadékkal meghatározott nyugdíjrendszert alkalmaz a munkavállalók, az Igazgatóság tagsága és az EKB alkalmazásában álló felügyeleti testületi tagok részére.

A rendszer finanszírozása a hosszú távú munkavállalói juttatások alapjában tartott eszközökkel történik. Az EKB, illetve a munkavállalók kötelező járulékának mértéke a nyugdíjrendszer járadékkal meghatározott pillérében jelenik meg. A munkavállalóknak lehetőségük van további önkéntes befizetésre egy járulékkal meghatározott pillérbe, amivel kiegészítő járadékra szerezhetnek jogosultságot.[26] Utóbbi összegét az önkéntes befizetések összege határozza meg a rajtuk keletkező befektetési hozammal együtt.

Az EKB igazgatósági tagjainak és az EKB által alkalmazott felügyeleti testületi tagoknak a munkaviszonyuk megszűnése után, illetve egyéb hosszú távú juttatásként fizetett juttatásokra a tőkefedezeti rendszertől eltérő rendszer érvényes. A munkavállalók esetében nem a tőkefedezeti rendszer vonatkozik a nyugdíj kivételével a munkaviszony megszűnése utáni juttatásokra, az egyéb hosszú távú juttatásokra és a végkielégítésekre.

Járadékkal meghatározott nettó kötelezettség

A járadékkal meghatározott nyugdíjrendszerekkel – például egyéb hosszú távú juttatásokkal és a végkielégítéssel – kapcsolatos, a mérleg „Vegyes tétel” (kötelezettségek) során kimutatott kötelezettség azzal a jelenértékkel egyezik meg, amelyet a mérlegfordulónapon fennálló járadékkal meghatározott kötelezettségnek a szóban forgó kötelezettség finanszírozását szolgáló nyugdíjrendszereszközök valós értékével csökkentett értéke ad.

A járadékkal meghatározott kötelezettséget évről évre független aktuárius számítja ki a halmozott jogosultság (projected unit credit) módszerével. A járadékkal meghatározott kötelezettség jelenértékét úgy számítjuk, hogy a jövőbeni pénzáramlás becsült értékét kiváló besorolású, euróban vezetett, az adott kötelezettséghez hasonló lejáratú vállalati kötvények mérlegfordulónapi piaci hozama alapján számított rátával diszkontáljuk.

Az aktuáriusi nyereség és veszteség forrása lehet a tapasztalaton alapuló kiigazítás (a tényleges eredmény eltér a korábbi aktuáriusi feltevéstől) és az aktuáriusi feltevések megváltozása.

Járadékkal meghatározott nettó kötelezettség költsége

A járadékkal meghatározott rendszer nettó költsége részekre bontva egyrészt az eredménykimutatásban, másrészt pedig a mérlegben a munkaviszony megszűnése utáni juttatásokhoz kapcsolódó újraértékelt állományokat tartalmazó „Átértékelési számlák” soron kerül kimutatásra.

Az eredménykimutatásban szereplő nettó összeg a következő tételekből áll:

- az év folyamán felhalmozódó meghatározott összegű juttatások aktuális szolgálati költsége;

- a meghatározott összegű juttatások nyugdíjrendszer változásából eredő múltbeli szolgálati költsége;

- a járadékkal meghatározott nettó kötelezettség diszkontrátán számított nettó kamata;

- egyéb hosszú távú juttatásokhoz és az esetleges távlatibb jellegű végkielégítésekhez kapcsolódó újraértékelések teljes kimutatása.

Az „Átértékelési számlák” soron kimutatott nettó összeg a következő tételekből áll:

- a járadékkal meghatározott kötelezettségből eredő aktuáriusi nyereség, illetve veszteség;

- a nyugdíjrendszer eszközei utáni tényleges megtérülés a járadékkal meghatározott nettó kötelezettség utáni nettó kamatban benne foglalt összegek levonásával;

- a maximális eszközhatár hatásának bármilyen változása, a nettó járadékfizetési kötelezettség utáni nettó kamatban benne foglalt összegek levonásával.

A fenti összegeket évente független aktuárius értékeli, hogy megállapítsa a pénzügyi kimutatásban szereplő megfelelő kötelezettséget.

Forgalomban lévő bankjegyek

Az eurorendszer tagjai – az EKB és az euroövezet nemzeti központi bankjai – eurobankjegyeket bocsátanak ki.[27] A forgalomban lévő eurobankjegyek összértékét az elosztási kulcs alapján, a hónap utolsó munkanapján allokálják az eurorendszer központi bankjaira.[28]

Az EKB-ra a forgalomban lévő eurobankjegy-állomány összértékének 8%-a jut, amely a mérleg forrásoldalán, a „Forgalomban lévő bankjegyek” soron szerepel. Az EKB-nak a teljes eurobankjegy-kibocsátásból fennálló részesedése a nemzeti központi bankokkal szembeni követelések által realizálódik. Ezeket a kamatozó követeléseket[29] az „Eurorendszeren belüli követelések” soron „Az eurobankjegyek eurorendszeren belüli elosztásával kapcsolatos követelések” altételben kell feltüntetni (lásd fent a „KBER-en/eurorendszeren belüli követelések, illetve kötelezettségek” című pontot). A követeléseken keletkező kamatbevételt az eredménykimutatás „Eurobankjegyek eurorendszeren belüli elosztásából származó kamatbevétel” során kell kimutatni.

Év közbeni nyereségfelosztás

Az EKB – amennyiben nincs ellenkező értelmű kormányzótanácsi határozat – év közbeni nyereségfelosztással a következő év januárjában kioszt egy összeget, amely megegyezik az EKB-nak a forgalomban lévő eurobankjegyekből, valamint a monetáris politikai célú értékpapír-állományból származó jövedelmeinek az összegével; a monetáris politikai célú értékpapírokat a következő programokban vásárolja: a) értékpapírpiaci program, b) harmadik fedezett kötvényvásárlási program, c) eszközfedezetű értékpapír-vásárlási program, d) közszektort érintő vásárlási program és e) pandémiás vészhelyzeti vásárlási program.[30] Az EKB az összeget teljes egészében felosztja kivéve, ha az meghaladja a tárgyévi nettó nyereségét, továbbá ha a Kormányzótanács úgy dönt, hogy átcsoportosít belőle a pénzügyi kockázatra képzett céltartalékba. A Kormányzótanács határozhat úgy, hogy a forgalomban lévő eurobankjegyekből származó, januárban felosztandó jövedelmét csökkenti az eurobankjegyek kibocsátásából és kezeléséből az EKB-ra háruló költségekkel.

Átsorolás

A KBER-alapokmány 21. cikke alapján „az EKB fiskális megbízottként tevékenykedhet” „az uniós intézmények, szervek vagy hivatalok, a tagállamok központi kormányzata, regionális vagy helyi közigazgatási szervei, közjogi testületei, egyéb közintézményei vagy közvállalkozásai részére”. Ebben a környezetben az EKB elfogad betétet az Európai Pénzügyi Stabilitási Eszköztől (EFSF) és az Európai Stabilitási Mechanizmustól (ESM), amely a 2019-es Éves beszámolóban az „Egyéb kötelezettségek” cím alatt kerül kimutatásra. 2020. július 1-jei hatállyal az Eurostat az említett intézmények statisztikai besorolását az „egyéb pénzügyi közvetítőktől” az „államháztartási” szektorra módosította.[31] Ettől kezdve tehát a kapcsolódó összegeket az „Államháztartás” címszó alatt tüntetik fel.

A 2019-es megfelelő összegeket a következőképpen módosították:

Változások a számviteli irányelvekben

2020-ban nem módosultak az EKB által alkalmazott számviteli irányelvek.

Egyéb kérdések

A KBER-alapokmány 27. cikkével összhangban, valamint a Kormányzótanács ajánlása alapján az Európai Unió Tanácsa ötéves időtartamra, a 2022. pénzügyi év végéig jóváhagyta a Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Németország) vállalatnak az EKB független könyvvizsgálójaként való kinevezését. Ez az ötéves időszak további két pénzügyi évvel meghosszabbítható.

2.4 A mérlegsorokat részletező pontok

1. pont – Aranykészletek és aranykövetelések

2020. december 31-én az EKB tulajdonában 16 229 522 uncia[32] színarany volt, amelynek piaci értéke 25 056 millió € (2019: 21 976 millió €). 2020 során nem folyt aranyművelet, így az EKB készletei a 2019. december 31-i szinthez képest nem változtak. Az aranyállomány euróban kifejezett értéke az euróban denominált piaci aranyárfolyam növekedése miatt emelkedett (lásd a 2.3-as „Számviteli irányelvek” szakasz „Arany- és devizaeszközök, illetve -források” című pontját, illetve az „Átértékelési számlák” című 15. pontot).

2. pont – Euroövezeten kívüli és euroövezeti rezidensekkel szembeni devizakövetelések

2.1 pont – Az IMF-fel szembeni követelések

Ez a tétel az EKB SDR-állományát mutatja, amely 2020. december 31-én 680 millió € volt (2019: 710 millió €). A követelés a Nemzetközi Valutaalappal (IMF) fennálló, kétirányú SDR-adásvételi megállapodásból ered, amelynek értelmében az IMF számára engedélyezett, hogy minimális és maximális állományszintek között az EKB nevében SDR-kereskedést folytasson euro ellenében. A számviteli kimutatásban az SDR-t devizanemként kell kezelni (lásd a 2.3-as „Számviteli irányelvek” szakasz „Arany- és devizaeszközök, illetve -források” című pontját). Az EKB SDR-állományának euróban számított értéke elsősorban azért csökkent, mert az SDR 2020-ban leértékelődött az euróval szemben.

2.2 pont – Bankokkal szembeni számlakövetelések, értékpapír-befektetések, euroövezeten kívüli hitelek és egyéb euroövezeten kívüli eszközök; euroövezeti rezidensekkel szembeni devizakövetelések

A két mérlegsor a bankokkal szembeni követelésekből, devizahitelekből, USA-dollárban, japán jenben és kínai renminbiben denominált értékpapír-befektetésekből áll.

Az említett tételek összértéke 2020-ban elsősorban azért csökkent, mert az USA-dollár leértékelődött az euróval szemben.

Az EKB nettó devizaállománya[33] a 2020. december 31-i állapot szerint a következő:

2020-ban nem került sor devizaintervencióra.

3. pont – Euroövezeten kívüli rezidensekkel szembeni követelések euróban

3.1 pont – Bankokkal szembeni követelések/kötelezettségek, értékpapír-befektetések, hitelek

2020. december 31-én ez a tétel 1830 millió € összegű követelést tartalmazott az eurorendszer és az euroövezeten kívüli központi bankok közötti likviditási konstrukciókkal kapcsolatban. A fentiek értelmében az eurorendszer euro-likviditást biztosít az euroövezeten kívüli központi bankok számára cserébe elfogadható fedezetért[34] a joghatóságuk alatt fellépő piaci zavarok esetén felmerülő euro-likviditási igények kielégítésére, és ezáltal minimálisra csökkenti az euroövezet pénzügyi piacaira és gazdaságaira gyakorolt kedvezőtlen továbbgyűrűző hatások kockázatát.

4. pont – Euroövezetbeli hitelintézetekkel szembeni egyéb követelések euróban

2020. december 31-én ez a tétel euroövezetbeli rezidenseknél vezetett folyószámlákat tartalmazott 81 millió € értékben (2019: 109 millió €).

5. pont – Euroövezeti rezidensek euróban denominált értékpapírjai

5.1 pont – Monetáris politikai célú értékpapír-állomány

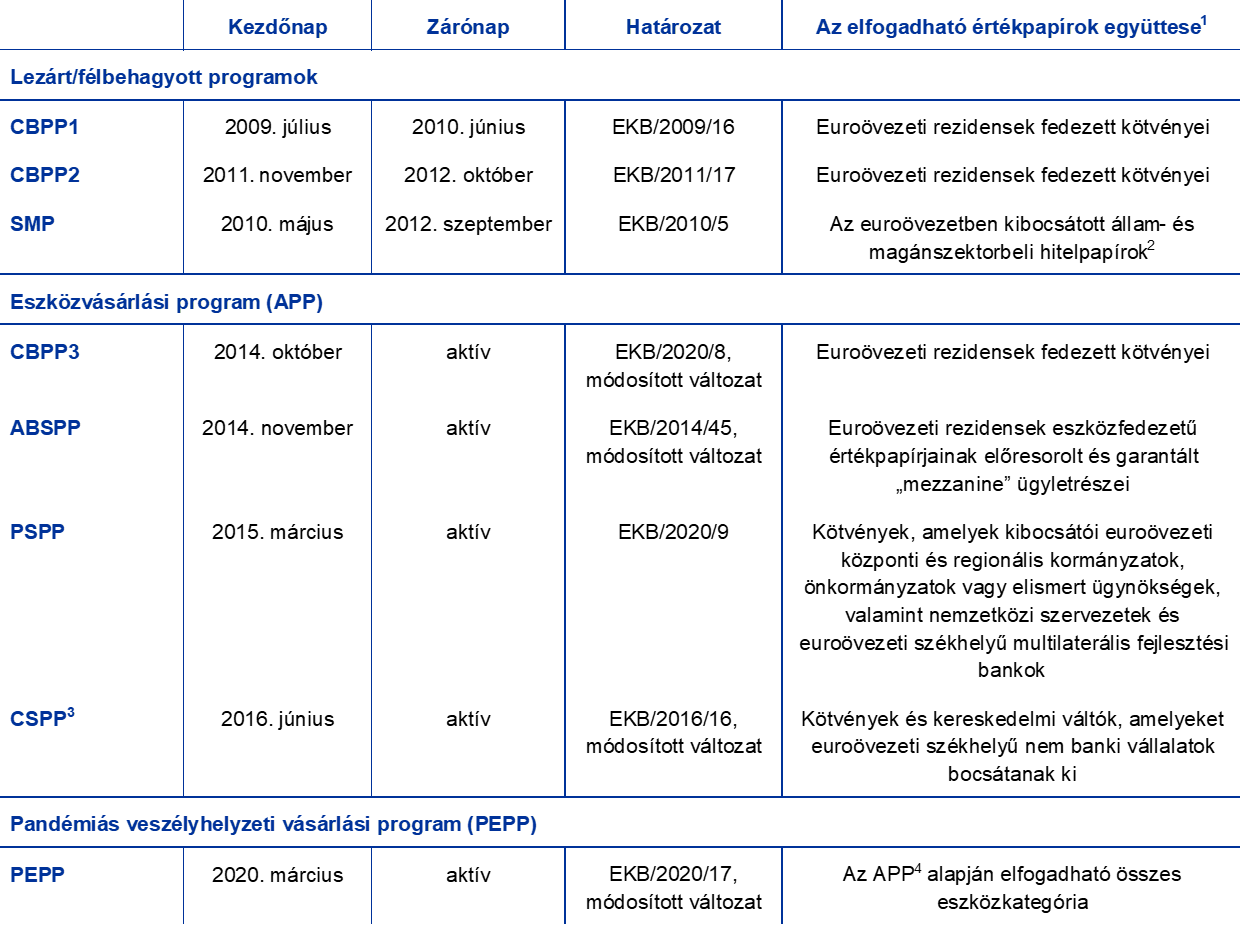

A tétel 2020. december 31-én az EKB-nak azon értékpapír-állományát tartalmazta, amely a három fedezett kötvényvásárlási program (CBPP), az értékpapírpiaci program (SMP), az eszközfedezetű értékpapír-vásárlási program (ABSPP), a közszektort érintő vásárlási program (PSPP) és a pandémiás veszélyhelyzeti vásárlási program (PEPP) keretében került a tulajdonába.

1) Az egyedi programokra vonatkozó további jogosultsági feltételek a Kormányzótanács döntéseiben találhatók.

2) Az SMP keretében csak öt euroövezeti államkincstár által kibocsátott állampapírt vásároltunk.

3) Az EKB a vállalati szektort érintő vásárlási program (CSPP) keretében nem vásárol értékpapírt.

4) A jogosultsági követelmények alóli mentességet csak a görög kormányzat által kibocsátott értékpapírok esetében adtunk.

Az eurorendszer 2020-ban átlagosan havi 20 milliárd eurós ütemben folytatott az eszközvásárlási program (APP)[35] alatt nettó vásárlást. 2020 márciusában a Kormányzótanács úgy határozott, hogy az év végéig 120 milliárd € ideiglenes keretösszeggel további nettó eszközvásárlást végez. A Kormányzótanács arra számít, hogy a nettó vásárlások addig tartanak, amíg szükség van rájuk ahhoz, hogy megerősödjön az EKB irányadó kamatainak alkalmazkodó hatása, és röviddel azelőtt befejeződnek, hogy elkezdenék emelni az EKB irányadó kamatait. A Kormányzótanács ezenkívül folytatni szeretné az újrabefektetést egy hosszabb időszakon keresztül azt követően, hogy elkezdi emelni az EKB irányadó kamatlábait, de mindenesetre ameddig szükséges annak érdekében, hogy megmaradjanak a kedvező likviditási feltételek és a nagymértékű monetáris alkalmazkodás.

2020 márciusában az eurorendszer ezenkívül elindította az átmeneti pandémiás veszélyhelyzeti vásárlási programot (PEPP)[36] először 750 milliárd eurós keretösszeggel; a program célja a monetáris politika általános lazítása, valamint azoknak a súlyos kockázatoknak a kivédése, amelyek a koronavírus- (Covid19-) világjárvány miatt a monetáris politikai transzmissziós mechanizmust és az euroövezet gazdasági kilátásait fenyegetik. A vásárlások magukban foglalják az APP keretében elfogadható összes eszközkategóriát[37], és eredetileg 2020 végéig tervezték őket. 2020 júniusában a Kormányzótanács 600 milliárd euróval, 2020 decemberében pedig további 500 milliárd euróval növelte a PEPP keretösszegét, ami ezáltal összesen 1850 milliárd euróra emelkedett. Ezenkívül a nettó eszközvásárlási időtartamot legalább 2022 márciusának végéig meghosszabbítottuk, de addig mindenképp, amíg a Kormányzótanács megítélése szerint véget nem ér a koronavírus válságszakasza. A Kormányzótanácsnak továbbá szándékában áll, hogy legalább 2023 végéig újra befekteti a PEPP alapján vásárolt, lejáró értékpapírokból származó tőketörlesztéseket. A PEPP-portfólió jövőbeli kifutását úgy kezeljük, hogy elkerüljük a megfelelő monetáris politikai iránnyal való interferenciát.

A programok keretében vásárolt értékpapír-állományokat értékvesztéssel módosított, amortizált értéken kell kimutatni (lásd a „Számviteli irányelvek” „Értékpapír” című 2.3 pontját).

Az EKB értékpapír-állományának amortizált bekerülési költsége és piaci értéke[38] (amely nem szerepel a mérlegben és az eredménykimutatásban, hanem csak összehasonlításképpen közöljük) a következő:

Az értékpapírok visszaváltása az első és a második CBPP, valamint az SMP keretében tartott portfóliók amortizált bekerülési értékének csökkenését eredményezte.

A Kormányzótanács rendszeresen megvizsgálja a programokban beszerzett értékpapír-állományokhoz kapcsolódó pénzügyi kockázatokat.

Évente végzünk értékvesztési vizsgálatot az év végi adatok felhasználásával; az eredményeket a Kormányzótanács hagyja jóvá. A tesztek keretében az értékvesztési mutatókat minden egyes programnál külön-külön értékeljük. Ott, ahol az értékvesztési mutatókat figyelünk meg, további elemzéssel ellenőrizzük, hogy a tranzakciókban részt vevő értékpapírokhoz kötődő pénzmozgást nem befolyásolta-e értékvesztési esemény. Az idei értékvesztési vizsgálatok alapján a monetáris politikai portfólióban tartott értékpapírokon 2020-ban az EKB nem könyvelt el veszteséget.

6. pont – Eurorendszeren belüli követelések

6.1 pont – Az eurobankjegyek eurorendszeren belüli elosztásával kapcsolatos követelések

Ez a tétel az EKB-nak az euroövezetbeli NKB-kkal szembeni azon követelését tartalmazza, amely az eurobankjegyek eurorendszeren belüli elosztásából származik (lásd a 2.3 „Számviteli irányelvek” szakasz „Forgalomban lévő bankjegyek” című pontját), és 2020. december 31-én 114 761 millió eurót tett ki (2019: 103 420 millió €). A fenti követelések után fizetett kamatot naponta számítjuk az eurorendszer irányadó refinanszírozási műveleteinek tendereiben alkalmazott legfrissebb rendelkezésre álló kamatfolyosó-széli kamatláb alapján[39] (lásd az „Eurobankjegyek eurorendszeren belüli elosztásából származó kamatbevétel” című 23.2 pontot).

7. pont – Egyéb eszközök

7.1 pont – Tárgyi eszközök és immateriális javak

2020. december 31-én az alábbi tételek tartoztak ide:

Az EKB főépületével és használatijog-eszközként nyilvántartott irodaépületeivel kapcsolatban év végén értékvesztési vizsgálatot tartottunk, és nem állapítottunk meg értékvesztést.

7.2 pont – Egyéb pénzügyi eszközök

Ez a tétel elsősorban az EKB sajáttőke-portfóliójából áll, amely túlnyomórészt az EKB pénzügyi forrásainak, nevezetesen a befizetett tőkéjének, az általános tartalékalapban vezetett összegeknek és a pénzügyi kockázati céltartalékának a befektetése. Beletartozik továbbá 3211 részvény a Nemzetközi Fizetések Bankjában (BIS), 42 millió € bekerülési költséggel, valamint egyéb euróban vezetett folyószámlák.

A tétel elemei:

A tétel nettó értéke 2020-ban elsősorban azért emelkedett, mert a) az EKB saját vagyonalap-portfólióján keletkező kamatbevételt újra befektettük, és b) megnőtt a portfólióban tartott értékpapír-állomány piaci értéke.

7.3 pont – Mérleg alatti instrumentumok átértékelési különbözete

Ez a tétel a 2020. december 31-én fennálló devizaswapügyletek és határidős devizaügyletek értékelési változásaiból áll (lásd a „Devizaswapügyletek és határidős devizaügyletek” című 20. pontot). A 388 millió eurós értékelési különbözet (2019: 619 millió €) abból adódik, hogy a tranzakciókat a mérlegfordulónapon érvényes árfolyamon váltjuk át euróra, amely eltér attól az euroértéktől, amelyet a tranzakcióknak az adott deviza mérlegfordulónapi átlagos bekerülési árfolyamán történő átváltásával kapunk (lásd a 2.3-as „Számviteli irányelvek” szakasz „Mérleg alatti instrumentumok” és „Arany- és devizaeszközök, illetve -források” című pontját).

7.4 pont – Aktív időbeli elhatárolások

Ez a tétel 2020. december 31-én 3390 millió € volt (2019: 2572 millió €). Elsősorban az értékpapír-állományon felhalmozódott kamatot, beleértve a megvásárlás időpontjában kifizetett fennmaradó kamatot tartalmazza, amelynek összege 2757 millió € (2019: 2431 millió €) (lásd a „Bankokkal szembeni számlakövetelések, értékpapír-befektetések, euroövezeten kívüli hitelek és egyéb euroövezeten kívüli eszközök; euroövezeti rezidensekkel szembeni devizakövetelések” című 2.2 pontot, az „Euroövezeti rezidensek euróban denominált értékpapírjai” című 5. pontot és az „Egyéb pénzügyi eszközök” című 7.2 pontot).

Ez a tétel a 2020. évi díjidőszakra fizetendő felügyeleti díjaknak megfelelő 514 millió eurót is tartalmazott. Az összeg beszedésének időpontja 2021 második negyedéve. 2020-tól a felügyeleti díjakat ex post vetjük ki a tényleges költségek alapján.[40] 2020-ban azonban a felügyeleti díjösszeget utoljára kiigazítottuk az előző díjperiódusból átvezetett többlettel (lásd a „Díjakból és jutalékokból eredő nettó bevétel/ráfordítás” című 26. pontot).

A tétel ezenfelül magában foglalja a) az eurorendszer közös beruházásaiból származó bevételt (lásd az „Egyéb bevétel” című 28. pontot); b) vegyes előzetes kifizetéseket; c) az egyéb pénzügyi eszközökön és kötelezettségeken felhalmozódott kamatbevételt.

7.5 pont – Vegyes tétel

Ez a tétel 2020. december 31-én 1970 millió € volt (2019: 2221 millió €), és elsősorban az EKB 1260 millió eurós év közbeni nyereségfelosztását tartalmazza (2019: 1431 millió €) (lásd a 2.3-as „Számviteli irányelvek” szakasz „Év közbeni nyereségfelosztás” című pontját és az „Eurorendszeren belüli egyéb [nettó] kötelezettségek” című 12.2 pontot).

Emellett idetartoznak a 2020. december 31-én fennálló devizaswapügyletekből és határidős ügyletekből eredő 692 millió eurós (2019: 757 millió €) állományok, amelyek forrása, hogy a tranzakciókat az illető devizanem mérlegforduló-napi átlagos költsége szerint váltják át euróra, ami eltér az ügylet eredetileg rögzített euroértékétől (lásd a 2.3-as „Számviteli irányelvek” szakasz „Mérleg alatti instrumentumok” című pontját).

8. pont – Forgalomban lévő bankjegyek

Ez a tétel az EKB-nak a teljes forgalomban lévő eurobankjegy-állományból való (8%-os) részesedését tartalmazza (lásd a 2.3-as „Számviteli irányelvek” szakasz „Forgalomban lévő bankjegyek” című pontját). Összege 2020. december 31-én 114 761 millió € volt (2019: 103 420 millió €).

9. pont – Euroövezeti hitelintézetekkel szembeni egyéb, euróban denominált kötelezettségek

Az eurorendszer központi bankjai a PSPP értékpapír-kölcsönzési eszköz keretében újrabefektetési kötelezettség nélkül is elfogadhatnak fedezetként készpénzt. Az EKB esetében egy szakosodott intézmény közvetítésével zajlanak a műveletek. Ugyanezek a feltételek vonatkoznak az állami szektor PEPP-állományaira is.

Az ilyen, euroövezeti hitelintézetekkel készpénzfedezet ellenében végrehajtott kölcsönzési tranzakciók 2020. december 31-én fennálló értéke 2559 millió eurót tett ki (2019: 1325 millió €). A fedezetként kapott készpénzt TARGET2-számlákra utaltuk át. Mivel a mérlegfordulón a készpénz nem került befektetésre, a tranzakciók a mérlegben kerültek kimutatásra (lásd a 2.3-as „Számviteli irányelvek” szakasz „Penziós ügyletek” című pontját).[41]

10. pont – Egyéb euroövezetbeli rezidensekkel szembeni kötelezettségek euróban

10.1 pont – Államháztartás

Ez a tétel 2020. december 31-én 10 012 millió €-t tett ki (2019: 18 198 millió €), és az Európai Stabilitási Mechanizmus (ESM), valamint az Európai Pénzügyi Stabilitási Eszköz (EFSF) betéteit foglalta magában (lásd a 2.3 „Számviteli irányelvek” szakasz „Átsorolások” című pontját).

10.2 pont – Egyéb kötelezettségek

Ennek a tételnek az értéke 2020. december 31-én 3688 millió € volt (2019: 2268 millió €). A tételnek részei még az EKB által elfogadott és az EURO1, valamint az RT1[42] rendszerekben részt vevők által vagy azok nevében elhelyezett betétek, illetve az általuk teljesített fizetések, amelyeket az EURO1 garanciaalapjaként vagy az RT1-ben teljesített elszámolások támogatására használnak.

11. pont – Euroövezeten kívüli rezidensekkel szembeni kötelezettségek euróban

Ennek a tételnek az értéke 2020. december 31-én 11 567 millió € volt (2019: 7245 millió €). A tétel legnagyobb eleme 4685 millió € (2019: 3271 millió €) volt, amely az euroövezetbeli nemzeti központi bankoknak az EKB-val szembeni TARGET2-egyenlegeiből állt (lásd a 2.3 „Számviteli irányelvek” szakasz „KBER-en/eurorendszeren belüli követelések , illetve kötelezettségek” című pontját). Ezen egyenlegek növekedése 2020-ban megfelel annak a TARGET2 rendszeren keresztül elszámolt nettó fizetésforgalomnak, amely az euroövezeti országok számlatulajdonosaitól az euroövezeten kívüli országok számlatulajdonosaihoz irányult.

A tétel magában foglal egy 3457 millió eurós összeget is (2019: 3350 millió €), amely az amerikai jegybank szerepét betöltő New York-i Feddel kötött, állandóan rendelkezésre álló, kölcsönös devizamegállapodásból ered. A megállapodás értelmében a Federal Reserve System swapügyleteken keresztül USA-dollárt bocsát az EKB rendelkezésére abból a célból, hogy az eurorendszer partnerkörét rövid lejáratú, dolláralapú forrással lássa el. Az EKB ezzel párhuzamosan back-to-back swapügyleteket köt az euroövezeti NKB-kkal, amelyek a kapott forrásból USA-dollárban denominált likviditásnyújtó műveleteket bonyolítanak le penziós ügyletek révén az eurorendszerbeli partnerekkel. Az egymást közvetlenül követő (back-to-back) swapügyletek az EKB és az NKB-k között eurorendszeren belüli követeléseket/kötelezettségeket eredményeznek. Ezenkívül a Federal Reserve amerikai jegybankkal és az euroövezeti NKB-kkal végrehajtott swapügyletek határidős követeléseket és kötelezettségeket eredményeznek, amelyek mérlegen kívül kerülnek kimutatásra (lásd a „Devizaswapügyletek és határidős devizaügyletek” című 20. pontot).

A tétel fennmaradó részét a nem euroövezeti rezidensekkel és az állami szektorral folytatott PSPP értékpapír-kölcsönzési tranzakciók 3425 millió eurós állománya tette ki (2019: 625 millió €). A tranzakciók fedezete készpénz volt, amelyet TARGET2-számlákra utaltak (lásd az „Euroövezeti hitelintézetekkel szembeni egyéb, euróban denominált kötelezettségek” című 9. pontot).

12. pont – Eurorendszeren belüli kötelezettségek

12.1 pont – Devizatartalék-átadás mértékének megfelelő kötelezettségek

Ide az EKB-nak az euroövezeti nemzeti központi bankokkal szembeni kötelezettségei tartoznak, amelyek abból erednek, hogy az érintett központi bankok az eurorendszerhez való csatlakozásukkor devizatartalékot adnak át az EKB-nak. A KBER-alapokmány 30. cikkének 30.2. bekezdése szerint a hozzájárulások mértéke rögzítve van, mégpedig az NKB-knak az EKB jegyzett tőkéjéből való részesedései arányában. Miután a) az euroövezeti NKB-knak (amelyek devizatartalék-eszközöket adtak át az EKB-nak) az EKB jegyzett tőkéjében fennálló súlyait a Bank of Englandnek a KBER-ből való távozása nyomán megemeltük, és miután b) a Kormányzótanács úgy határozott, hogy csökkenti az euroövezeti NKB-k hozzájárulásának arányát úgy, hogy az általuk már átadott nemzetközi tartalékeszközök mennyisége a jelenlegi szinten maradjon, az átadott eszközökkel egyenértékű kötelezettségeket kismértékben kiigazítottuk. Ez 2020. február 1-jén 0,2 millió eurós csökkenést eredményezett, amelyet az euroövezetbeli NKB-knak visszafizettünk.

A kötelezettségek kamatozását naponta határozzák meg az eurorendszer irányadó refinanszírozási műveletekre vonatkozó tendereljárásaiban alkalmazott legfrissebb rendelkezésre álló, az aranykomponens nulla hozama alapján kiigazított kamatfolyosószéli kamatláb alapján (lásd „Az NKB-knak az átadott nemzetközi tartalék utáni követeléseire fizetett kamat” című 23.3 pontot).

12.2 pont – Eurorendszeren belüli egyéb (nettó) kötelezettségek

Ez a tétel 2020-ban főként az euroövezetbeli NKB-knak az EKB-val szembeni TARGET2-egyenlegeit, valamint az euroövezetbeli NKB-knak az EKB év közbeni nyereségfelosztása kapcsán fizetendő összeget tartalmazta (lásd a 2.3-as „Számviteli irányelvek” szakasz „KBER-en/eurorendszeren belüli követelések, illetve kötelezettségek” és „Év közbeni nyereségfelosztás” című pontjait).

A nettó TARGET2 kötelezettség növekedése elsősorban a PEPP és az APP keretében vásárolt nettó értékpapír-vásárlásból származott, amelyet TARGET2 számlákon keresztül számoltak el (lásd az „Euroövezeti rezidensek euróban denominált értékpapírjai” című 5. pontot). Ezen túlmenően az EKB által fiskális megbízotti szerepében elfogadott betétállomány csökkenése (lásd a „Államháztartás” nevű 10.1 pontot) és az EKB 2019. évi nyereségrészesedésének kifizetése szintén hozzájárult ahhoz, hogy 2020-ban nőtt a kötelezettség. Ezt a növekedést részben ellensúlyozta a monetáris politikai célból vezetett értékpapír-állományokból származó kamatbevétel, valamint a PSPP- és a közszektorbeli PEPP-értékpapírok kölcsönzése ellenében fedezetként kapott készpénzállomány növekedése (lásd az „Euroövezeti hitelintézetekkel szembeni egyéb, euróban denominált kötelezettségek” című 9. pontot és az „Euroövezeten kívüli rezidensekkel szembeni kötelezettségek euróban” című 11. pontot).

Az USD-alapú likviditásbővítő műveletekhez kapcsolódó back-to-back swapokból származó követelés-, illetve kötelezettségállományok kivételével a TARGET2-pozíciók után fizetett kamatot naponta számoljuk ki az eurorendszer irányadó refinanszírozási műveleteinek tendereiben alkalmazott legfrissebb rendelkezésre álló kamatfolyosószéli kamatláb alapján.

13. pont – Egyéb kötelezettségek

13.1 pont – Mérleg alatti instrumentumok átértékelési különbözete

Ez a tétel a 2020. december 31-én fennálló devizaswapügyletek és határidős devizaügyletek értékelési változásaiból áll (lásd a „Devizaswapügyletek és határidős devizaügyletek” című 20. pontot). A 636 millió eurós értékelési különbözet (2019: 709 millió €) abból adódik, hogy a tranzakciókat a mérlegfordulónapon érvényes árfolyamon váltjuk át euróra, amely eltér attól az euroértéktől, amelyet a tranzakcióknak az adott deviza mérlegfordulónapi átlagos bekerülési árfolyamán történő átváltásával kapunk (lásd a 2.3-as „Számviteli irányelvek” szakasz „Mérleg alatti instrumentumok” és „Arany- és devizaeszközök, illetve -források” című pontját).

13.2 pont – Passzív időbeli elhatárolások

2020. december 31-én az alábbi elemek tartoztak a tétel alá:

13.3 pont – Vegyes tétel

Ez a tétel 2020. december 31-én 2419 millió € volt (2019: 2188 millió €). A 2020. december 31-én fennálló devizaswapügyletekhez és devizában denominált határidős ügyletekhez kapcsolódó egyenlegeket tartalmazott, 507 millió € értékben (2019: 662 millió €) (lásd a „Devizaswapügyletek és határidős devizaügyletek” című 20. pontot). Az egyenlegek abból adódtak, hogy a szóban forgó tranzakciókat az illető devizanem mérlegfordulónapi átlagos költsége szerint váltjuk át euróra, nem pedig az ügylet eredetileg rögzített euroértékén (lásd a 2.3-as „Számviteli irányelvek” szakasz „Mérleg alatti instrumentumok”című pontját).

A tétel 199 millió eurós lízingkötelezettséget is tartalmazott (2019: 232 millió €) (lásd 2.3-as „Számviteli irányelvek” szakasz „Lízing” című pontját).

Idetartozik még az EKB járadékkal meghatározott nettó kötelezettsége is, amely a munkavállalóknak, igazgatósági tagoknak és az EKB által alkalmazott felügyeleti testületi tagoknak munkaviszonyuk megszűnése után fizetett juttatásokból, valamint egyéb hosszú távú juttatásokból[43] ered. Az EKB munkavállalóinak a végkielégítése szintén része a tételnek.

Az EKB volt munkavállalóinak fizetett juttatások, egyéb hosszú távú juttatások és végkielégítések

Mérleg

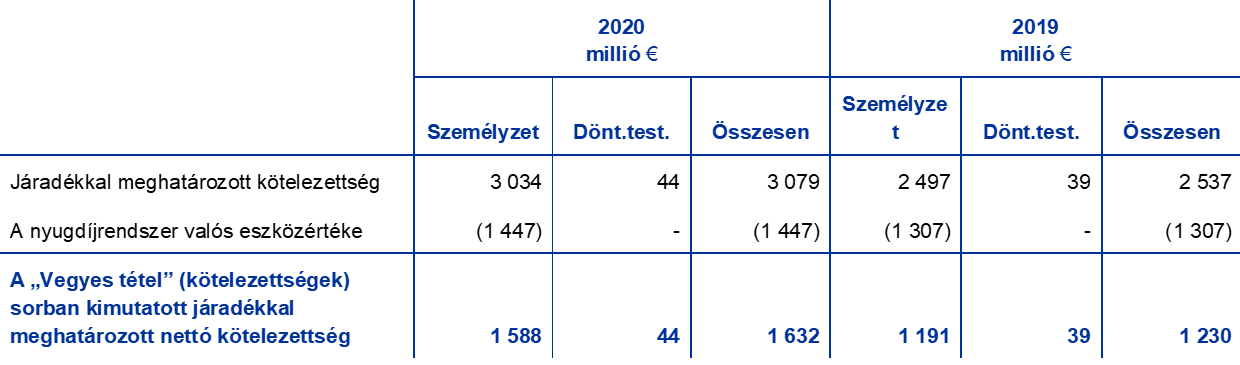

A mérlegben a „Vegyes tétel” (kötelezettségek) soron kimutatott összegek, amelyek a munkaviszony megszűnése utáni, valamint egyéb hosszú távon biztosított juttatásokat és munkavállalói végkielégítéseket tükröznek, a következők:

Megjegyzés: Az ennél a pontnál közölt táblázatokban a „Dönt.test.” elnevezésű oszlopban feltüntetett összegek mind az EKB Igazgatóságának, mind a Felügyeleti Testületnek az adatait magukban foglalják.

A munkavállalókkal szemben 2020-ban fennálló járadékkal meghatározott kötelezettség 3034 millió eurós (2019: 2497 millió €) jelenértéke a nyugdíjon kívüli, volt munkavállalóknak fizetett juttatásokhoz, egyéb hosszú távú juttatásokhoz és a munkavállalói végkielégítésekhez kapcsolódóan 364 millió € (2019: 323 millió €), a nem tőkefedezeti rendszerből származó juttatást tartalmazott. Az EKB igazgatósági és felügyeleti testületi tagjaival szemben fennálló járadékkal meghatározott kötelezettség 44 millió eurós jelenértéke (2019: 39 millió €) kizárólag a munkaviszony megszűnése utáni, nem tőkefedezeti rendszer alapján fizetett juttatásokat és egyéb hosszú távú juttatásokat tükrözi.

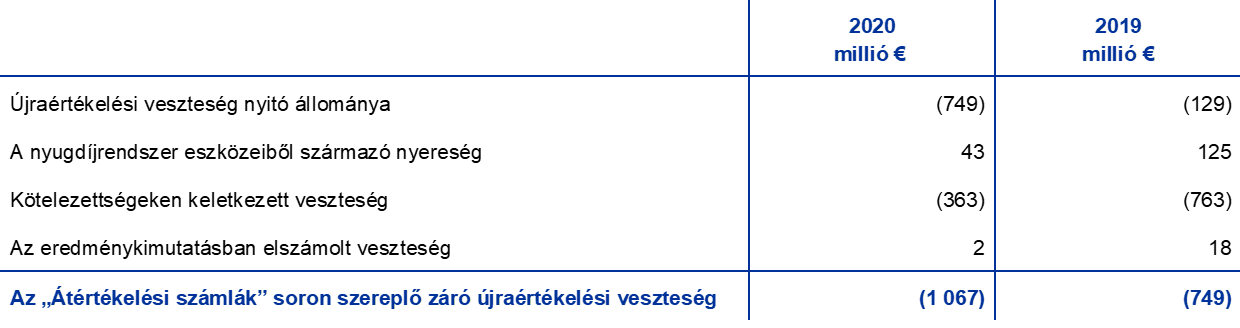

Az EKB-s munkaviszony megszűnése utáni juttatásokhoz kapcsolódó, járadékkal meghatározott nettó kötelezettségek újraértékelt állományai az „Átértékelési számlák” forrásoldali tételben kerültek kimutatásra. A tétel 2020-as újraértékelési vesztesége 1067 millió eurót tett ki (2019: 749 millió €) (lásd az „Átértékelési számlák” című 15. pontot).

A járadékkal meghatározott kötelezettség, a nyugdíjrendszer-eszközök és az újraértékelési eredmények változása

A járadékkal meghatározott kötelezettség jelenértéke a következőképpen változott:

Megjegyzés: Az ennél a pontnál közölt táblázatokban a „Dönt.test.” elnevezésű oszlopban feltüntetett összegek mind az EKB Igazgatóságának, mind a Felügyeleti Testületnek az adatait magukban foglalják.

1) Nettó összeg, beleértve a nyugdíjrendszerekbe befizetett kötelező járulékokat és a ki- és beáramló transzfereket. A munkavállalók, illetve az EKB kötelező járulékának mértéke az alapfizetésnek rendre 7,4%-a és 20,7%-a.

A járadékkal meghatározott kötelezettségen 2020-ban keletkezett 363 millió eurós újraértékelési veszteséget elsősorban a 2019-es 1,0%-os jövőbeli nyugdíjemelés 2020-ban 1,7%-ra való növekedése magyarázza. Ezenkívül az értékeléshez használt diszkontráta a 2019. évi 1,2%-ról 2020-ra 1,1%-ra csökkent.

A járadékkal meghatározott pillér munkavállalókkal kapcsolatos nyugdíjeszközeinek valós értéke 2020-ban a következőképpen változott:

A nyugdíjrendszer eszközeinek újraértékelési nyeresége 2020-ban annak tudható be, hogy az alap jegyeinek tényleges hozama magasabb volt, mint a nyugdíjrendszer eszközeinek feltételezett kamatbevétele, ami a diszkontráta feltevésein alapult.