1 Apžvalga

Euro zonos ekonomikos augimo perspektyvas temdo prekybos santykių įtampa ir padidėjęs pasaulinis neapibrėžtumas. Vertinama, kad 2025 m. šį poveikį apskritai iš dalies kompensuoja didesnis, negu numatyta, pirmojo ketvirčio ekonominis aktyvumas, o jį, tikėtina, iš dalies skatina eksporto paankstinimas dėl numatomo muitų padidinimo. Vidutiniu laikotarpiu ekonominį aktyvumą turėtų palaikyti neseniai paskelbtos naujos fiskalinės priemonės. Pagal pagrindinį scenarijų daroma prielaida, kad visą prognozių laikotarpį ES prekėms bus taikomi 10 % padidinti JAV muitai. Didesni muitai stabdys euro zonos eksportą, investicijas ir, kiek mažesniu mastu, vartojimą, o prie to prisidės ir padidėjęs prekybos politikos neapibrėžtumas bei pastaruoju metu pakilęs euro kursas. Valdžios sektoriaus, daugiausia Vokietijoje, numatomos naujos išlaidos infrastruktūrai ir gynybai, nuo 2026 m. – priešingai – turėtų skatinti euro zonos vidaus paklausą. Apskritai sąlygų euro zonos BVP augimui stiprėti prognozių laikotarpiu vis dar yra. Pirmiausia atsigavimą po truputį turėtų skatinti didėjantis realusis darbo užmokestis ir užimtumas, švelnesnės finansavimo sąlygos (daugiausia dėl pastarųjų pinigų politikos sprendimų) ir užsienio paklausos atsigavimas vėlesniu prognozių laikotarpiu. Numatomas metinis vidutinis realusis BVP 2025 m. turėtų augti 0,9 %, 2026 m. augimas turėtų paspartėti iki 1,1 %, 2027 m. – iki 1,3 %. Palyginti su 2025 m. kovo mėn. ECB ekspertų makroekonominėmis prognozėmis, 2025 m. BVP augimo prognozė nekoreguota, nes vertinama, kad geresnių, negu tikėtasi, gaunamų duomenų poveikį didele dalimi nusveria poveikis, kylantis dėl prekybos santykių įtampos ir euro kurso stiprėjimo. Atsižvelgiant į prekybos santykių įtampą ir pakilusį kursą, 2026 m. augimo prognozė sumažinta, o 2027 m. prognozė nekoreguota[1].

Nors bendroji infliacija, vertinama pagal suderintą vartotojų kainų indeksą (SVKI), artimiausiu laikotarpiu tikriausiai vis dar bus mažesnė negu 2 %, vidutiniu laikotarpiu ji turėtų sugrįžti į tikslinį lygį. Prognozuojama, kad 2025 m. infliacija mažės ir 2026 m. pirmąjį ketvirtį pasieks žemiausią tašką – 1,4 %, bet 2027 m. sugrįš į 2,0 % lygį. Vertinama, kad bendrosios infliacijos mažėjimą 2025 m. iš dalies skatins neigiama energijos infliacija, pasireiškianti dėl pastaruoju metu sumažėjusių naftos ir didmeninių gamtinių dujų kainų. Energijos infliacija tikriausiai išliks neigiama iki 2027 m., kai pagal naująją apyvartinių taršos leidimų prekybos sistemą (ATLPS2) įsigalios naujos klimato kaitos švelninimo priemonės. Maisto produktų infliacija, 2025 m. antrąjį ketvirtį laikinai padidėjusi, 2027 m. turėtų sumažėti iki kiek aukštesnio nei 2 % lygio. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, (SVKIX) turėtų mažėti, o jos mažėjimą turėtų skatinti paslaugų sudedamoji dalis, nes silpsta kai kurių paslaugų kainų vėlesnio koregavimo poveikis, mažėja darbo užmokesčio keliamas spaudimas, o per kainų grandinę persiduoda mažesnių energijos kainų poveikis. Mažėjant spaudimui kompensuoti ankstesnį realiojo darbo užmokesčio sumažėjimą, darbo užmokestis turėtų ir toliau augti vis lėčiau. Lėtėjant darbo užmokesčio augimui ir kartu atsigaunant našumui, turėtų reikšmingai sulėtėti ir vienetinių darbo sąnaudų augimas. Jeigu ES muitų politika nesikeis, išorės kainų spaudimas (jį atspindi importo kainos) turėtų ir toliau būti nedidelis, tam tikrą jį mažinantį poveikį turėtų daryti šiek tiek sustiprėjęs euro kursas ir pastaraisiais mėnesiais sumažėjusios energijos žaliavų kainos. Atsižvelgiant į prielaidas dėl mažesnių energijos žaliavų kainų ir euro kurso pakilimo, bendrosios infliacijos pagal SVKI prognozė, palyginti su 2025 m. kovo mėn. prognozėmis, 2025 ir 2026 m. sumažinta 0,3 procentinio punkto, o 2027 m. prognozė nekoreguota.

1 lentelė

Augimo ir infliacijos prognozės euro zonai

(metiniai pokyčiai, %; korekcijos procentiniais punktais)

2025 m. birželio mėn. | Korekcijos, palyginti su 2025 m. kovo mėn. | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

2025 m. birželio mėn. pagrindinis scenarijus | ||||||||

Realusis BVP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | –0,1 | 0,0 |

SVKI | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | –0,3 | –0,3 | 0,0 |

SVKI, neįskaitant energijos ir maisto produktų | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | –0,1 | 0,0 |

Alternatyvus (švelnusis) scenarijus | ||||||||

Realusis BVP | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

SVKI | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | –0,3 | –0,2 | 0,1 |

Alternatyvus (atšiaurusis) scenarijus | ||||||||

Realusis BVP | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | –0,4 | –0,5 | –0,2 |

SVKI | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | –0,3 | –0,4 | –0,2 |

Pastabos: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais metiniais vidurkiais. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo šioms prognozėms rengti dienos. Korekcijos skaičiuojamos remiantis suapvalintais skaičiais. Alternatyviuose scenarijuose dėmesys sutelkiamas į JAV muitus ir prekybos politikos neapibrėžtumą. Jie aprašyti 2 intarpe. 2025 m. birželio mėn. pagrindinio scenarijaus duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

Siekiant iliustruoti su JAV muitų politika susijusią riziką ir dabartinį didelį neapibrėžtumą, gaubiantį euro zonos ekonomikos perspektyvas, parengti du scenarijai. Pagal švelnųjį scenarijų numatoma, kad JAV ir ES panaikins dvišalius muitus (t. y. taikys „nulinius“ abipusius muitus) ir kad prekybos politikos neapibrėžtumas sparčiai sumažės iki tokio lygio, koks buvo iki 2018 m. Pagal tokį scenarijų augimas 2025–2026 m. būtų 0,3–0,4 procentinio punkto spartesnis, o infliacija 2026–2027 m. būtų šiek tiek didesnė negu pagal pagrindinį scenarijų. Pagal atšiaurųjį scenarijų daroma prielaida, kad JAV muitai visose srityse toliau didės (pagal JAV pareiškimus dėl vadinamųjų „abipusių“ muitų), ES imsis simetriškų atsakomųjų veiksmų ir tvyros padidėjęs prekybos politikos neapibrėžtumas. Pagal tokį scenarijų visą prognozių laikotarpį augimo perspektyva būtų gerokai prastesnė, o infliacija – mažesnė, ypač vėlesniu prognozių laikotarpiu. Alternatyvūs scenarijai išsamiau išnagrinėti 2 intarpe.

2 Tarptautinė aplinka

JAV administracijos nustatyti didesni muitai kartu su padidėjusiu prekybos politikos neapibrėžtumu formuoja pasaulio ekonomikos perspektyvą[2]. Nuo tada, kai baigtos rengti 2025 m. kovo mėn. ECB ekspertų prognozės, efektyvusis prekių ir paslaugų importo į JAV muitas labai padidėjo. Pagal pagrindinį prognozių scenarijų daroma prielaida, kad prognozių laikotarpiu ES bus taikomi balandžio 9 d. paskelbti JAV muitai, Kinijai bus taikomi gegužės 12 d. paskelbti muitai, o prekybos politikos neapibrėžtumas po truputį mažės, tačiau vis dar bus didelis. Pagrindinio scenarijaus prielaidos dėl muitų ir prekybos politikos neapibrėžtumo išsamiau aptartos 2 intarpe.

Muitai neigiamai veikia pasaulinio augimo perspektyvą. Prognozuojama, kad pasaulio realusis BVP 2025 m. augs 3,1 %, t. y. mažiau negu praėjusiais metais, kai augo 3,6 %. 2026 m. augimas turėtų dar sulėtėti iki 2,9 %, o 2027 m. stabilizuotis 3,2 % lygyje (žr. 2 lentelę). Palyginti su 2025 m. kovo mėn. prognozėmis, augimo perspektyvos suprastėjo visose pagrindinėse ekonomikose, ypač JAV ir Kinijoje, taip pat intensyviai į JAV eksportuojančiose šalyse (pvz., Kanadoje ir Meksikoje).

2 lentelė

(metiniai pokyčiai, %; korekcijos procentiniais punktais)

| 2025 m. birželio mėn. | Korekcijos, palyginti su 2025 m. kovo mėn. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Pasaulio (neįskaitant euro zonos) realusis BVP | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | –0,3 | –0,3 | 0,0 |

Pasaulinė (neįskaitant euro zonos) prekyba1 | 4,2 | 3,1 | 1,7 | 3,1 | –0,2 | –0,4 | –1,4 | –0,1 |

Euro zonos užsienio paklausa2 | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | –0,4 | –1,4 | 0,0 |

Pasaulinis (neįskaitant euro zonos) VKI | 4,0 | 3,3 | 2,8 | 2,5 | –0,2 | 0,0 | 0,1 | 0,0 |

Konkurentų eksporto kainos nacionaline valiuta3 | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Pastaba: korekcijos skaičiuojamos remiantis suapvalintais skaičiais.

1 Apskaičiuota kaip importo svertinis vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis. Atsižvelgus į įvertintą dvišalės prekybos tarp JAV ir Kinijos sumažėjimo (dėl muitų pokyčių nuo 2025 m. kovo mėn. prognozių) poveikį, euro zonos užsienio paklausa sumažinta mažiau (2025 m. prognozė nekoreguota, 2026 m. – sumažinta 1,1 procentinio punkto).

3 Apskaičiuota kaip euro zonos prekybos partnerių eksporto defliatorių svertinis vidurkis.

Prognozuojamas pasaulinės prekybos augimas šiais metais turėtų sulėtėti iki 3,1 %, 2026 m. – iki 1,7 %, tačiau vėliau turėtų atsigauti. 2025 m. šį rodiklį labai didina spartus prekybos augimas pirmąjį ketvirtį, nes dėl numatomo muitų įvedimo JAV importas stipriai šoktelėjo į viršų. Paskesnis staigus augimo sulėtėjimas susijęs su išblėsusiu paankstinto importo poveikiu, prie to prisidėjo ir neigiamas pačių muitų ir padidėjusio prekybos politikos neapibrėžtumo poveikis. Prekybos politikos neapibrėžtumas gali paskatinti pereiti prie mažiau prekybai imlios pasaulinės paklausos struktūros, nes jis mažina išlaidas investicijoms ir veikia prekybą investicinėmis prekėmis. Palyginti su kovo mėn. prognozėmis, pasaulio importo augimo prognozė 2025 m. sumažinta 0,4, o 2026 m. – 1,4 procentinio punkto, daugiausia dėl muitų.

Euro zonos užsienio paklausos prognozė taip pat gerokai sumažinta, palyginti su kovo mėn. prognozėmis. Numatoma, kad euro zonos užsienio paklausos augimas 2025 m. sumažės iki 2,8 % (2024 m. buvo 3,5 %), 2026 m. – iki 1,7 %, o 2027 m. vėl paspartės iki 3,1 %. Palyginti su 2025 m. kovo mėn. prognozėmis, euro zonos užsienio paklausos augimo prognozė reikšmingai sumažinta: 2025 m. – 0,4 procentinio punkto, 2026 m. – 1,4 procentinio punkto. Šios korekcijos taip pat yra susijusios su didesnių muitų paskatintu prekybos tarp JAV ir Kinijos perorientavimu, bet tai tiksliai neparodo, kiek užsienio paklausos gali būti nukreipta į euro zoną. Įvertinus numatomą dvišalės prekybos tarp JAV ir Kinijos sumažėjimo (dėl muitų pokyčių nuo 2025 m. kovo mėn. prognozių) poveikį, euro zonos užsienio paklausos augimo prognozė sumažinta mažiau.

Pasaulinių vartotojų kainų augimas prognozių laikotarpiu turėtų sumažėti, nepaisant to, kad dėl muitų JAV prognozuojama didesnė infliacija. Kalbant apie išsivysčiusios ekonomikos šalis, be JAV, pažymėtina, kad infliacijos Jungtinėje Karalystėje prognozė 2025 m. buvo padidinta, atsižvelgiant į didesnius, negu anksčiau tikėtasi, pastarųjų mėnesių rezultatus ir dinamiškesnį darbo užmokesčio augimą. Besiformuojančios rinkos ekonomikos šalių infliacijos prognozės taip pat šiek tiek padidintos, visų pirma atsižvelgiant į nepalankius struktūrinius pokyčius Rusijoje ir staigaus Turkijos liros nuvertėjimo poveikį infliacijai Turkijoje. Prognozuojama, kad metinė pasaulinė infliacija toliau leisis žemyn ir šiais metais sumažės iki 3,3 % (2024 m. buvo 4,0 %), 2026 m. – iki 2,8 %, o 2027 m. – iki 2,5 %. Palyginti su kovo mėn. prognozėmis, jos 2026 m. prognozė padidinta 0,1 procentinio punkto.

Prognozuojama, kad euro zonos konkurentų eksporto kainos didės už istorinį vidurkį lėtesniu, bet jam artimu tempu. Išblėsus ankstesnio žaliavų kainų mažėjimo poveikiui ir išnykus spaudimui kainų grandinėje, euro zonos konkurentų eksporto kainų augimas (pagal metinius duomenis nacionaline valiuta) 2024 m. vėl tapo teigiamas ir sudarė 2,5 %. Prognozuojama, kad konkurentų eksporto kainos 2025 m. augs 1,8 %, 2026 m. – 2,6 %, o 2027 m. – 2,3 %. 2025 m. augimo tempas yra panašus į numatytą 2025 m. kovo mėn. prognozėse. Vertinama, kad tiek truputį didesni, negu tikėtasi, 2025 m. pirmojo ketvirčio rezultatai, tiek netiesioginis muitų poveikis dėl padidėjusių išlaidų tarpiniams ištekliams šiais metais prisidės prie euro zonos konkurentų eksporto kainų kilimo. Tačiau didžiąją dalį šio poveikio nusveria kiti veiksniai, pavyzdžiui, numatomos mažesnės žaliavų kainos. Palyginti su kovo mėn. prognozėmis, euro zonos konkurentų eksporto kainų prognozė 2026 m. padidinta 0,3 procentinio punkto, 2027 m. – 0,2 procentinio punkto.

Pagrindinį scenarijų gaubianti rizika yra glaudžiai susijusi su prekybos politikos pokyčiais ir dėl to kylančiu neapibrėžtumu. Jei JAV muitai bus padidinti, o prekybos partneriai imsis atsakomųjų priemonių, pasaulio ekonominis aktyvumas, kartu ir euro zonos užsienio paklausa, gali susitraukti, o infliacija padidėti. Ir priešingai – jei JAV administracijos ir jos prekybos partnerių derybos būtų sėkmingos, muitai galbūt būtų sumažinti, o tai palaikytų augimą ir mažintų infliacinį spaudimą JAV. Jei JAV pasireikštų nuosmukis, jis neigiamai paveiktų ir kitų šalių ekonomikos augimą, taip pat sumažintų infliacinį spaudimą pasaulio ekonomikoje. Alternatyvių scenarijų poveikis išsamiau aptartas 2 intarpe.

1 intarpas

Techninės prielaidos

Palyginti su 2025 m. kovo mėn. prognozėmis, pagrindiniai techninių prielaidų pokyčiai yra daug mažesnės žaliavų kainos, gerokai stipresnis efektyvusis valiutos kursas ir didesnės trumpalaikės palūkanų normos. 2025–2026 m. prielaidos dėl naftos kainų sumažintos beveik 11 %: numatoma, kad trumpuoju laikotarpiu naftos kainos toliau mažės, o nuo 2026 m. pradžios vėl šiek tiek didės, tad 2027 m. darys infliaciją didinantį spaudimą. Prielaida dėl didmeninių dujų kainų 2025 m. sumažinta 24,4 %, 2026 m. – 17,6 %, o 2027 m. – 7,7 %. Nuo ankstesnių prognozių euro kursas JAV dolerio atžvilgiu pakilo 8,3 %, o nominalusis efektyvusis kursas pakilo 3,9 %. Prielaidos dėl trumpalaikių palūkanų normų iš esmės nepakito, o ilgalaikių palūkanų normų prognozės 2025–2027 m. vidutiniškai padidintos apie 30–40 bazinių punktų.

Lentelė

Techninės prielaidos

| 2025 m. birželio mėn. | Korekcijos, palyginti su 2025 m. kovo mėn. | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Žaliavos: | |||||||

Naftos kaina (JAV dol. už barelį) | 82,0 | 66,7 | 62,8 | 64,2 | –10,7 | –10,6 | –6,5 |

Gamtinių dujų kainos (Eur / MWh) | 34,4 | 38,0 | 33,2 | 29,3 | –24,4 | –17,6 | –7,7 |

Didmeninės elektros energijos kainos (Eur / MWh) | 77,7 | 82,3 | 77,5 | 71,8 | –18,2 | –10,1 | –5,3 |

ES apyvartinių taršos leidimų prekybos sistemos ATLPS 1 leidimai (Eur / t) | 65,2 | 71,4 | 73,2 | 75,4 | –11,4 | –12,0 | –11,8 |

ES apyvartinių taršos leidimų prekybos sistemos ATLPS 2 leidimai (Eur / t) | – | – | – | 59,0 | – | – | 0,0 |

Žaliavų, neįskaitant energijos, kainos, JAV dol. (metiniai pokyčiai, %) | 9,2 | 6,8 | –0,4 | 0,6 | –5,2 | 0,9 | 3,4 |

Valiutų kursai: | |||||||

JAV dol. ir euro kursas | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Euro nominalusis efektyvusis kursas (EK41) (1999 m. I ketv. = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Finansinės prielaidos: | |||||||

3 mėn. EURIBOR (%, per metus) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | –0,1 | 0,1 |

10 m. vyriausybės obligacijų pajamingumas (%, per metus) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Pastabos: lygių korekcijos išreikštos procentais, o augimo tempų – procentiniais punktais ir procentais per metus. Augimo tempų ir palūkanų normų korekcijos apskaičiuotos suapvalinant vienos dešimtosios tikslumu, o procentais išreikštos korekcijos apskaičiuotos remiantis nesuapvalintais skaičiais. Techninės prielaidos dėl euro zonos palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo data – 2025 m. gegužės 14 d.). Naftos kainos – tai „Brent“ žalios naftos neatidėliotinų sandorių ir ateities sandorių kainos. Dujų kainos – tai Nyderlandų TTF dujų neatidėliotinų sandorių ir ateities sandorių kainos. Elektros energijos kainos – tai penkių didžiausių euro zonos šalių vidutinės didmeninės neatidėliotinų sandorių ir ateities sandorių kainos. ES ATLPS1 apyvartinių taršos leidimų „sintetinė“ ateities sandorių kaina nustatoma kaip dviejų artimiausių Europos energijos biržos apyvartinių taršos leidimų ateities sandorių linijiniu būdu interpoliuota mėnesio pabaigos vertė. Tada apskaičiuojamas apyvartinių taršos leidimų ateities sandorių kainų mėnesio vidurkis kaip metinio dažnio ekvivalentas. Jeigu ATLPS2 apyvartiniais taršos leidimais nebuvo prekiaujama, ekspertai prielaidas dėl kainos nustatė pagal mažiausią kainą, kurią viršijus būtų išleisti papildomi apyvartiniai taršos leidimai, ir tą kainą atnaujino pagal 2027 m. kainas (daugiau apie tai – 2024 m. gruodžio mėn. Eurosistemos ekspertų prognozių 2 intarpe „Su klimato kaita susijusių pertvarkų politikos poveikio augimui ir infliacijai vertinimas“). Žaliavų kainų raida įvertinama pagal dešimties darbo dienų laikotarpio iki galutinės duomenų įtraukimo dienos ateities sandorių rinkas. Dvišaliai valiutos kursai prognozių laikotarpiu greičiausiai nesikeis ir bus tokie, kokie vidutiniškai buvo dešimt darbo dienų iki galutinės duomenų įtraukimo dienos. Prielaidos dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo grindžiamos šalių 10 m. obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis. Kai turima reikiamų duomenų, konkrečios šalies 10 m. vyriausybės obligacijų nominalusis pajamingumas apibrėžiamas kaip 10 m. lyginamųjų obligacijų pajamingumas, pratęstas naudojant išankstinių sandorių nominalųjį pajamingumą, kuris išvedamas iš atitinkamų konkrečios šalies paskutinės duomenų įtraukimo dienos pajamingumo kreivių. Kitų šalių 10 m. vyriausybės obligacijų pajamingumas apibrėžiamas kaip 10 m. lyginamųjų obligacijų pajamingumas, pratęstas techninėms prielaidoms dėl euro zonos nerizikingų ilgalaikių palūkanų normų pritaikius pastovią (paskutinės duomenų įtraukimo dienos) maržą.

2 intarpas

JAV muitai ir prekybos politikos neapibrėžtumas

Didesni JAV muitai, galimi atsakomieji kitų šalių veiksmai ir prekybos politikos neapibrėžtumas kelia didelę riziką euro zonos ekonomikos perspektyvai. 2025 m. birželio mėn. prognozėse daroma prielaida, kad prognozių laikotarpiu tebegalios 2025 m. gegužės mėn. lygio muitai, neapibrėžtumas vis dar bus padidėjęs, tačiau iš lėto mažės. Šiame intarpe aptariama, kokį makroekonominį poveikį šios prielaidos daro pagrindiniam scenarijui ir dviem alternatyviems orientaciniams scenarijams: i) švelniajam mažesnių muitų ir greitesnio prekybos politikos neapibrėžtumo išsisklaidymo scenarijui ir ii) atšiauriajam didesnių muitų ir ilgesnį laiką trunkančio padidėjusio prekybos politikos neapibrėžtumo scenarijui.

Pagal pagrindinį scenarijų daroma prielaida, kad JAV muitai importuojamoms prekėms bus didesni, negu numatyta 2025 m. kovo mėn. prognozėse. Daroma prielaida, kad visi muitai, kurių taikymas baigiant rengti prognozes buvo sustabdytas, nebus atnaujinti. JAV muitai importuojamoms prekėms visoms šalims nuo beveik nulinio lygio padidėtų 10 procentinių punktų, išskyrus Kiniją, kuriai muitai padidėtų maždaug 20 procentinių punktų, o efektyvusis muitas būtų maždaug 40 % (įskaičiuojant tiek prekes, tiek paslaugas). Taip pat daroma prielaida, kad ES atsakomųjų veiksmų nesiima, o Kinija imasi simetrinių atsakomųjų veiksmų (žr. A pav., a grafiką).[3] Numatoma, kad prognozių laikotarpiu prekybos politikos neapibrėžtumas tebebus didelis, tačiau iki 2027 m. pabaigos sumažės iki 2018 m. lygio (žr. B pav., a grafiką).

Pagal švelnųjį scenarijų daroma prielaida, kad nuo 2025 m. trečiojo ketvirčio ES ir JAV pavyks susitarti dėl dvišalių muitų panaikinimo. Taip pat daroma prielaida, kad JAV dar labiau sumažins muitus Kinijai, o Kinija panaikins visus atsakomuosius muitus JAV. Kiti dvišaliai JAV ir likusių pasaulio šalių muitai, palyginti su pagrindiniu scenarijumi, nesikeistų, todėl efektyvusis JAV muitas prekėms ir paslaugoms būtų 13 % (žr. A pav., a grafiką). Prekybos politikos neapibrėžtumas nuo 2025 m. trečiojo ketvirčio mažėtų ir 2027 m. pasiektų ilgalaikį iki 2018 m. buvusį vidurkį (žr. B pav., a grafiką).

Pagal atšiaurųjį scenarijų daroma prielaida, kad JAV muitai vėl padidės iki balandžio 2 d. paskelbto lygio, o ES į tai reaguos nustatydama muitus iš JAV importuojamoms prekėms (žr. B pav., a grafiką). Be to, JAV ir toliau Kinijai taikytų didelius muitus – beveik 120 %, t. y. tokius, kokie buvo iki gegužės 12 d. muitų taikymo sustabdymo (žr. A pav., a grafiką). Apskritai tai reikštų 28 % dydžio efektyvųjį JAV muitą prekėms ir paslaugoms[4]. Prekybos politikos neapibrėžtumas ir toliau būtų didelis (žr. B pav., a grafiką).

A pav.

Efektyvieji muitai

a) Efektyvieji prekių ir paslaugų importo muitai | b) Efektyvusis JAV muitas importui iš euro zonos |

(procentai ir indėlis procentiniais punktais) | (indeksas, ketvirčio vidurkiai) |

|  |

Šaltiniai: a grafikas: Conteduca and Mancini (2025), EPII MAcMap-HS6, Fajgelbaum et al. (2024), WITS, CEPII BACI, ir ECB ekspertų skaičiavimai; b grafikas: WITS, Trade Data Monitor, ECB mokėjimų balanso statistika ir ECB ekspertų skaičiavimai.

Pastabos: a grafike parodytas produktų lygmens muitų svertinis vidurkis pagal 2023 m. prekybos srautus. Žaliais stulpeliais pavaizduotas švelnusis scenarijus (Kinija – 10 %, ES – 0 %, Kanada ir Meksika ne JAV, Meksikos, Kanados prekėms – 25 %, likusioms pasaulio šalims – 10 % ir pasauliniai sektoriniai tarifai). Mėlynais (geltonais) rombais pažymėtas pagrindinio scenarijaus muitų lygis 2025 m. birželio mėn. (2025 m. kovo mėn.) prognozėse. Raudonais stulpeliais pažymėtas skirtumas tarp švelniojo ir atšiauriojo scenarijaus. Naujausi b grafiko duomenys – 2025 m. balandžio mėn.; b grafike parodytas kiekvieno scenarijaus produktų lygmens muitų svertinis vidurkis pagal 2024 m. prekybos srautus.

JAV muitų makroekonominis poveikis

i) Pagrindinis scenarijus

Pagal pagrindinį scenarijų numatoma, kad po intensyvesnio euro zonos eksporto laikotarpio, kai dėl galimo muitų padidinimo prekyba buvo paankstinta, euro zonos eksportas ir BVP augimas dėl JAV muitų lėtės. Šis 2025 m. pirmąjį ketvirtį stebėtas eksporto intensyvumo padidėjimas dėl paankstinto importo į JAV gali tęstis ir antrąjį ketvirtį (žr. B pav., b grafiką). Tačiau šis procesas greičiausiai bus trumpalaikis, nes JAV 10 % muitas prekių importui iš ES ir lėtesnis augimas dėl trečiosioms šalims taikomų muitų prognozių laikotarpiu slopins euro zonos eksporto augimą[5]. Taip pat numatoma, kad padidėjęs prekybos politikos neapibrėžtumas slopins eksportą, ypač dėl neigiamo poveikio investicijoms į investicines prekes užsienyje, taip pat vidaus investicijoms ir, nors ir mažesniu mastu, vartojimui. Todėl vertinama, kad 2025–2027 m. euro zonos BVP iš viso augs beveik 0,7 procentinio punkto mažiau, o JAV muitų ir neapibrėžtumo poveikis euro zonos infliacijai pagal SVKI bus gana ribotas (žr. C pav.)[6].

B pav.

Prielaidos dėl neapibrėžtumo raidos ir pastarojo laikotarpio euro zonos eksporto pokyčiai

a) Prielaidos dėl prekybos politikos neapibrėžtumo | b) Euro zonos prekių eksporto apimtis |

(indeksas, ketvirčio vidurkiai) | (3 mėn., palyginti su 3 ankstesniais mėn., pokyčiai, %) |

|  |

Šaltiniai: a grafikas: Caldara et al. (2019 m.) ir ECB ekspertų skaičiavimai; b grafikas: Eurostatas ir ECB ekspertų skaičiavimai.

Pastabos: paskutiniai duomenys – 2025 m. balandžio mėn.; b grafike pagrindiniai duomenys pakoreguoti dėl sezoniškumo. Kadangi iki galutinės duomenų įtraukimo dienos 2025 m. kovo mėn. duomenys apie euro zonos eksporto apimtį dar nebuvo gauti, paskutinių duomenų vertės apskaičiuotos kovo mėn. vertes sumažinus pagal pramonės eksporto kainas. Paskutiniai duomenys – 2025 m. kovo mėn.

C pav.

Muitų pokyčių ir prekybos politikos neapibrėžtumo poveikis nuo galutinės duomenų įtraukimo dienos 2025 m. kovo mėn. prognozėms parengti 2025 m. birželio mėn. pagrindinio scenarijaus prognozėms

a) Bendras poveikis realiojo BVP augimui | b) Bendras poveikis infliacijai pagal SVKI |

(procentiniais punktais) | (procentiniais punktais) |

|  |

Šaltiniai: Eurosistemos ekspertų skaičiavimai.

Pastaba: į įverčius neįtrauktas muitų ir politikos neapibrėžtumo poveikis 1 intarpe išdėstytoms techninėms prielaidoms.

ii) Švelnusis scenarijus

Pagal švelnųjį scenarijų numatoma, kad euro zonos augimo perspektyva, palyginti su pagrindiniu scenarijumi, reikšmingai pagerėtų, o poveikis infliacijai būtų nedidelis. Poveikis JAV ir pasaulio ekonomikai tiek pagal švelnųjį, tiek pagal atšiaurųjį scenarijus kiekybiškai įvertintas kaip nuokrypis nuo pagrindinio scenarijaus, naudojant ECB-Global modelį, kuriame JAV pinigų politika yra endogeninė. Pagal švelnųjį scenarijų mažesnių muitų ir mažesnio prekybos politikos neapibrėžtumo poveikis JAV ir Kinijos ekonomikos augimui ir infliacijai tebūtų nedidelis (žr. D pav.). Remiantis ECB-BASE simuliacijų rezultatais, poveikis euro zonos BVP augimui būtų kiek stipresnis, ypač 2025–2026 m., ir daugiausia būtų susijęs su sumažėjusiu prekybos politikos neapibrėžtumu. Vėlesniu prognozių laikotarpiu infliacija būtų šiek tiek aukštesnė negu pagal pagrindinį scenarijų, o tai daugiausia būtų susiję su didesniu aktyvumu (žr. E pav.).

iii) Atšiaurusis scenarijus

Atšiauriojo scenarijaus makroekonominis poveikis JAV ir Kinijai būtų labai didelis. Prognozuojama, kad didesni muitai kilstelėtų vartotojų kainas ir JAV infliacija 2025–2026 m. padidėtų apie 0,5 procentinio punkto (žr. D pav., a grafiką). JAV eksportas į kitas šalis nedidėtų, tačiau kitų šalių importas į JAV šiek tiek pakiltų. Didesnis prekybos politikos neapibrėžtumas dar labiau lėtintų augimą. 2026 m. JAV realusis BVP augtų maždaug 0,7 procentinio punkto mažiau negu pagal pagrindinį scenarijų. Pagal atšiaurųjį scenarijų neigiamų padarinių kiltų ir Kinijai. JAV įvedus didelius muitus Kinijai, o Kinijai ėmusis atsakomųjų veiksmų prieš JAV, dvišalė prekyba labai sumažėtų, tačiau Kinijos eksportas į kitas šalis, įskaitant euro zoną, padidėtų. Kinijos realusis BVP 2025 m. augtų 0,6 procentinio punkto mažiau, o 2026 m. – 0,3 procentinio punkto mažiau, dėl to 2026 m. sumažėtų infliacija (žr. D pav., b grafiką).

D pav.

Makroekonominis poveikis JAV ir Kinijai pagal švelnųjį ir atšiaurųjį scenarijus

a) JAV | b) Kinija |

(nuokrypis nuo pagrindinio scenarijaus, procentiniais punktais) | (nuokrypis nuo pagrindinio scenarijaus, procentiniais punktais) |

|  |

Šaltiniai: ECB ekspertų skaičiavimai, pagrįsti ECB-Global modelio simuliacijomis, kuriose JAV pinigų politika yra endogeninė, o Kinijos valiutos kursas valdomas.

Euro zonos augimas, kaip ir infliacija, taip pat būtų lėtesnis, nes didesnių importui taikomų JAV muitų didinamąjį poveikį su kaupu kompensuotų silpnesnės paklausos poveikis (žr. E pav., a grafiką). Susilpnėjusi euro zonos užsienio paklausa slopintų euro zonos ekonomikos augimą, nepaisant tam tikro teigiamo poveikio, kurį darytų prekybos nukreipimas. Muitų padėties eskalacija taip pat didintų prekybos politikos neapibrėžtumą, o jis darytų neigiamą poveikį investiciniams sprendimams euro zonoje. Tai dar labiau susilpnintų paklausą ir stiprintų tiesioginį muitų poveikį. Apskritai pagal atšiaurųjį scenarijų euro zonos BVP augimas 2025 m. sumažėtų iki 0,5 %, 2026 m. būtų 0,7 %, 2027 m. – 1,1 % ir bendrai būtų maždaug 1 procentiniu punktu lėtesnis negu pagal pagrindinį scenarijų, o infliacija 2027 m. būtų 1,8 % (pagal pagrindinį scenarijų – 2,0 %).

E pav.

Švelniojo ir atšiauriojo scenarijų ir tiekimo iš Kinijos makroekonominis poveikis euro zonai

a) Euro zona | b) Dabartinis tiekimas iš Kinijos |

(nuokrypis nuo metinio augimo pagal pagrindinį scenarijų, procentiniais punktais) | (dalys) |

|  |

Šaltiniai: a grafikas: ECB ekspertų skaičiavimai, pagrįsti ECB-BASE modelio simuliacijomis, kuriose euro zonos pinigų politika ir valiutų kursai yra egzogeniniai. b grafikas: Panon et al. (2024) (mėlyni stulpeliai), Trade Data Monitor (geltoni stulpeliai).

Pastabos: b grafiko mėlynų stulpelių vertės apskaičiuotos remiantis eksportuojančių įmonių 2019 m. įmonių lygmens prekybos duomenimis (žr. Panon et al., 2024). Vokietijos įmonių lygmens duomenų nėra. Geltoni stulpeliai – tai Pasaulio muitinių organizacijos Suderintos sistemos klasifikatoriaus šešių skaitmenų lygmens produktų, kurie 2024 m. buvo tiekiami iš Kinijos (papildomai kitoms šalims), dalis.

Kinijos eksporto perorientavimas į euro zoną kelia galimą papildomą infliacijos mažėjimo riziką (be jau numatytos pagal atšiaurųjį scenarijų). Euro zona galėtų būti pagrindinė bet kurio perorientuoto Kinijos eksporto kryptis, nes šio eksporto į euro zoną sudėtis yra panaši į eksportą į JAV. Be to, apie 80 % produktų, importuojamų į dideles euro zonos šalis, jau dabar tiekia Kinija, o iš įmonių lygmens duomenų matyti, kad prekes iš Kinijos importuoja daugiau kaip du penktadaliai regiono įmonių (žr. E pav., a grafiką). Dėl sparčios Kinijos prekių platinimo tinklų plėtros euro zonoje eksportą perorientuoti būtų dar lengviau. Perorientavimą taip pat skatintų Kinijos vyriausybės parama eksportuotojams ir gebėjimas mažinti pelno maržas. Nors ES antidempingo priemonėmis šį poveikį būtų galima sušvelninti, dėl ilgai trunkančio tų priemonių įgyvendinimo proceso atsakas gali užtrukti. Todėl pagal atšiaurųjį scenarijų tokia dinamika galėtų dar labiau sustiprinti euro zonos infliaciją mažinantį spaudimą.

3 Realioji ekonomika

2025 m. pirmąjį ketvirtį euro zonos ekonominis aktyvumas padidėjo 0,3 %, t. y. šiek tiek daugiau, negu prognozuota kovo mėn. (žr. 1 pav.), daugiausia dėl stiprų impulsą davusio paankstinto eksporto. Tikėtina, kad vidaus paklausos, skatinamos privačiojo vartojimo, kaip ir grynosios prekybos, indėlis į augimą pirmąjį ketvirtį buvo teigiamas. Realusis BVP augo 0,1 procentinio punkto sparčiau, negu prognozuota kovo mėn., – daugiausia dėl intensyvesnio, negu tikėtasi, eksporto. Kalbant apie atskirus sektorius, pažymėtina, kad pramonės aktyvumas pirmąjį ketvirtį, tikėtina, padidėjo palaikomas didesnių realiųjų pajamų ir dėl numatomų didesnių muitų paankstinto pirkimo, o paslaugų sektoriaus aktyvumas, tikėtina, didėjo toliau.

1 pav.

a) Realiojo BVP augimas | b) Realiojo BVP lygiai |

|---|---|

(ketvirtiniai pokyčiai, %; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys) | (grandininiu metodu susieti dydžiai (2020 m.), mlrd. Eur) |

|  |

Pastabos: istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo šioms prognozėms rengti dienos. Vertikalia linija pažymėta šių prognozių laikotarpio pradžia. Greta pagrindinių prognozuojamų verčių a grafike pažymėti (pagal struktūrą simetriniai) intervalai parodo neapibrėžtumo laipsnį. Šie intervalai nustatyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad realiojo BVP augimo rezultatai pateks į atitinkamus intervalus. Plačiau apie tai žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai intarpą „Prognozių neapibrėžtumo paaiškinimas“.

Numatoma, kad, išblėsus pirmąjį ketvirtį dėl paankstinto eksporto pasireiškusiam poveikiui, nauji muitai ir prekybos politikos neapibrėžtumas 2025 m. antrąjį ir trečiąjį ketvirčius lėtins augimą. Sudėtinis produkcijos pirkimo vadybininkų indeksas (PVI) gegužės mėn. nukrito iki 50,2 ir atspindi sektoriuose vykstančius pokyčius: apdirbamosios gamybos PVI yra 51,5, tad pramonės sektoriuje ryškėja atsigavimo požymiai, o paslaugų sektoriaus PVI rodo, kad vyksta stagnacija. Du mėnesius mažėjęs Europos Komisijos ekonominių vertinimų rodiklis gegužės mėn. pagerėjo, tačiau tebėra žemas. Iš kovo mėn. pramonės gamybos duomenų galima daryti išvadą, kad prekybos paankstinimas dėl galimų muitų pirmojo ketvirčio pabaigoje labai paskatino gamybą. Pagal pagrindinį scenarijų daroma prielaida, kad prognozių laikotarpiu ES bus taikomi balandžio 9 d. paskelbti JAV muitai, prekybos politikos neapibrėžtumas po truputį mažės, tačiau vis dar bus didelis. Muitų ir prekybos politikos neapibrėžtumo poveikis pagal pagrindinį scenarijų išsamiau aptartas 2 intarpe. Apskritai antrąjį ketvirtį augimas turėtų sulėtėti, o trečiąjį ketvirtį šiek tiek pakrypti į neigiamą pusę, nes pirmąjį ketvirtį stebėto spartaus eksporto augimo poveikis blėsta ir prie to dar prisideda eksportui taikomų muitų ir politikos neapibrėžtumo poveikis. Dėl šių veiksnių ketvirtinio augimo dinamika greičiausiai bus labai nepastovi, o raida itin neapibrėžta. Iš pastarųjų ketvirčių rezultatų matyti, kad augimas dėl ankstesnio laikotarpio ekonominės veiklos poveikio (t. y. vidutinis metinis augimo tempas, jei BVP išliktų tame pačiame lygyje kaip pirmąjį ketvirtį) yra 0,8 % ir lemia didžiąją dalį 0,9 % prognozuojamo 2025 m. augimo.

Numatoma, kad vidutiniu laikotarpiu, augant realiosioms disponuojamosioms pajamoms, po truputį mažėjant neapibrėžtumui, švelnėjant muitų poveikiui ir dėl to atsigaunant užsienio paklausai, realusis BVP augs sparčiau (žr. 3 lentelę). Namų ūkių perkamajai galiai toliau didėjant, nes nemažėja darbo užmokestis ir užimtumas, o infliacija švelnėja, ir šiek tiek mažėjant namų ūkių taupymo normai, turėtų augti ir privatusis vartojimas. Atspari, nors ir vėstanti, darbo rinka ir, kaip numatoma, po truputį atsigaunantis ir prie istorinio lygio vidutiniu laikotarpiu artėjantis vartotojų pasitikėjimas taip pat turėtų palaikyti privačiojo vartojimo augimą. Numatoma, kad investicijos prognozių laikotarpiu didės, o jų didėjimas bus labiausiai susijęs su tuo, kad po truputį sklaidosi neapibrėžtumas, naudojamos priemonės Next Generation EU (NGEU) lėšos ir gerėja paklausos sąlygos. Dėl mažos užsienio paklausos, o taip pat dėl prekybos politikos neapibrėžtumo (dėl mažesnių pasaulinių investicijų ir nepalankios užsienio paklausos euro zonos eksporto atžvilgiu sudėties), kylančio euro kurso ir užsitęsusių euro zonos konkurencingumo problemų, eksporto rinkos dalis greičiausiai mažės toliau.

3 lentelė

Realiojo BVP, prekybos ir darbo rinkos prognozės

(metiniai pokyčiai, %, jeigu nenurodyta kitaip; korekcijos procentiniais punktais)

| 2025 m. birželio mėn. | Korekcijos, palyginti su 2025 m. kovo mėn. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Realusis BVP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | –0,1 | 0,0 |

Privatusis vartojimas | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | –0,2 | 0,0 | 0,0 |

Valdžios sektoriaus vartojimas | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Investicijos | –1,8 | 0,7 | 1,7 | 1,9 | 0,0 | –0,5 | 0,0 | 0,5 |

Eksportas1 | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | –0,3 | –0,7 | –0,1 |

Importas1 | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | –0,6 | –0,1 |

Indėlis į BVP: | ||||||||

Vidaus paklausa | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Grynasis eksportas | 0,4 | –0,6 | –0,1 | 0,1 | 0,0 | –0,1 | –0,1 | 0,0 |

Atsargų pokyčiai | –0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Realiosios disponuojamosios pajamos | 2,2 | 0,8 | 1,0 | 0,8 | –0,3 | –0,1 | 0,2 | 0,1 |

Namų ūkių taupymo norma (disponuojamųjų pajamų %) | 15,0 | 14,7 | 14,5 | 14,1 | –0,1 | 0,0 | 0,1 | 0,1 |

Užimtumas2 | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Nedarbo lygis | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | –0,2 |

Einamoji sąskaita (BVP %) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Pastabos: realiojo BVP ir jo sudedamųjų dalių dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo šioms prognozėms rengti dienos. Korekcijos apskaičiuotos remiantis suapvalintais skaičiais. Duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Įskaitant prekybą euro zonoje.

2 Dirbantys asmenys.

Neseniai paskelbtos priemonės, susijusios su išlaidomis gynybai ir infrastruktūrai, vidutiniu laikotarpiu turėtų paskatinti augimą. Numatoma, kad makroekonominis poveikis dėl naujų išlaidų gynybai ir infrastruktūrai (2025–2027 m. jos siekia beveik 120 mlrd. eurų, t. y. sudaro kiek daugiau negu 0,7 % BVP[7]) pagal pagrindinį scenarijų bendrai paskatins euro zonos BVP augimą 0,25 procentinio punkto, daugiausia antrąją prognozių laikotarpio pusę. Didžiausią poveikį pajus Vokietija, kuriai tenka apie 80 % šių išlaidų[8]. Pagal struktūrą didžiausią visų papildomų euro zonos išlaidų dalį (daugiau kaip pusę) sudaro valdžios sektoriaus investicijos, po jų – valdžios sektoriaus vartojimas (apie 40 %, daugiausia tarpinis vartojimas ir atlygis valstybės tarnautojams). Kol nebus pasiekti visos ES gamybos pajėgumų tikslai, dėl karinių produktų sąsajų su aukštosiomis technologijomis išlaidos gynybai gali labai priklausyti nuo importo.

Vertinama, kad ankstesnio pinigų politikos griežtinimo poveikis ekonomikos augimui buvo didžiausias 2024 m., o vėlesniu prognozių laikotarpiu turėtų išblėsti. Tai turėtų paskatinti pinigų politikos palūkanų normų mažinimas. Pinigų politikos priemonių, taikytų nuo 2021 m. gruodžio mėn. iki 2023 m. rugsėjo mėn., poveikis vis dar persiduoda realiajai ekonomikai. Tačiau didžioji dalis augimą slopinančio poveikio jau turėjo pasireikšti. Atsižvelgiant į tai, kad nuo 2024 m. birželio mėn. pinigų politikos palūkanų normos mažinamos, ir remiantis rinkos lūkesčiais dėl būsimos palūkanų normų raidos, fiksuotais iki galutinės duomenų prognozėms parengti įtraukimo datos (žr. 1 intarpą), ekonomikos augimą slopinantis ankstesnio pinigų politikos griežtinimo poveikis 2025 m. turėtų pamažu išnykti. Tačiau šios įtakos mastas ir trukmė yra labai neapibrėžti.

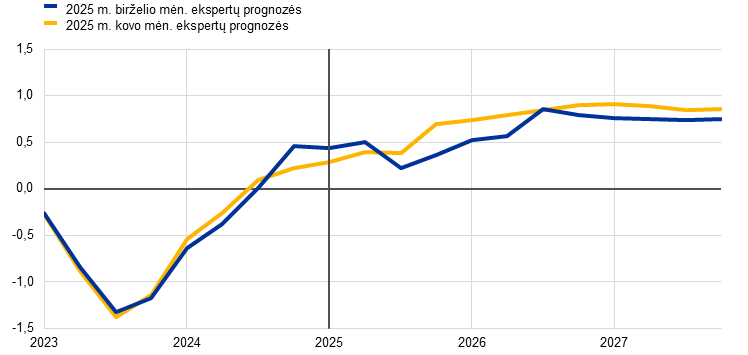

Palyginti su 2025 m. kovo mėn. prognozėmis, 2025 ir 2027 m. realiojo BVP augimo prognozė nepakeista, o 2026 m. – šiek tiek sumažinta (žr. 3 lentelę, 2 pav. ir 3 pav.). 2025 m. prognozė nebuvo pakeista įvertinus kelis dalykus: teigiamą perkeliamąjį poveikį, kuris pasireiškė dėl duomenų, gautų iki 2025 m. pirmojo ketvirčio, ir 2025 m. antrojo ir trečiojo ketvirčių augimo prognozės sumažinimą, atsižvelgiant į didesnius muitus, su tuo susijusį neapibrėžtumą ir euro kurso kilimą. Prekybos santykių įtampa, neapibrėžtumas ir euro kurso kilimas taip pat prisidėjo prie 2026 m. augimo prognozės sumažinimo 0,1 procentinio punkto iki 1,1 % (kovo mėn. augimo prognozė sumažinta 0,2 procentinio punkto), nors papildomos išlaidos gynybai ir infrastruktūrai suteikė tam tikrą teigimą postūmį ketvirtiniam augimui. 2027 m. vidutinis metinis augimo tempas nebuvo pakeistas ir tebėra 1,3 %.

2 pav.

Euro zonos realiojo BVP augimo suskaidymas pagal pagrindines išlaidų sudedamąsias dalis

a) 2025 m. birželio mėn. prognozės | b) Korekcijos, palyginti su 2025 m. kovo mėn. prognozėmis |

|---|---|

(metiniai pokyčiai, %; indėlis, procentiniais punktais) | (procentiniai punktai ir indėlis procentiniais punktais) |

|  |

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo šioms prognozėms rengti dienos. Vertikalia linija pažymėta šių prognozių laikotarpio pradžia. Korekcijos apskaičiuotos remiantis nesuapvalintais skaičiais.

3 pav.

Realiojo BVP augimo prognozės korekcijos, palyginti su 2025 m. kovo mėn. prognozėmis

(procentiniais punktais)

Pastaba: korekcijos apskaičiuotos remiantis nesuapvalintais skaičiais.

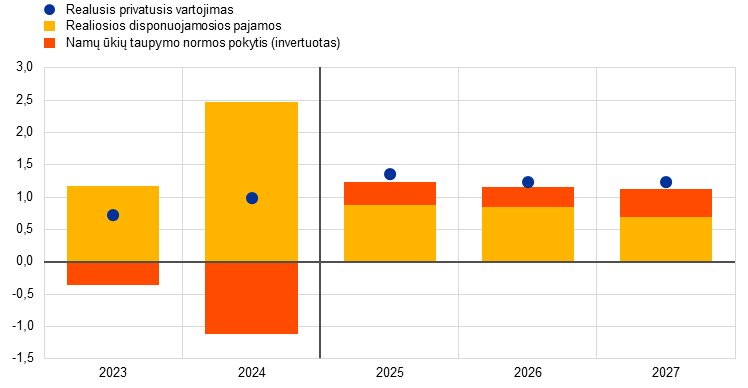

Vis dar numatoma, kad privatusis vartojimas atlaikys neigiamą JAV prekybos politikos poveikį ir kad, kylant darbo užmokesčiui ir mažėjant infliacijai, jį palaikys spartus pajamų augimas. 2024 m. ketvirtąjį ketvirtį, išsikvėpus vasarą privačiojo vartojimo didėjimą skatinusiems laikiniesiems veiksniams (pvz., sezoniškumo veiksniams ir 2024 m. Paryžiaus olimpinių žaidynių veiksniams), privačiojo vartojimo augimas sulėtėjo. Namų ūkių išlaidos, 2023–2024 m. didėjusios maždaug 0,8 % metiniu tempu, 2025–2027 m. turėtų augti 1,2 %. Privačiojo vartojimo augimą daugiausia skatins kylančios realiosios disponuojamosios pajamos, o jų augimą skatins didėjančios tiek darbo užmokesčio, tiek su darbo užmokesčiu nesusijusios pajamos, ypač savarankiškai dirbančių asmenų (žr. 4 pav.). Be to, privačiojo vartojimo augimą turėtų teigiamai paveikti šioks toks vis dar aukštos taupymo normos sumažėjimas, pamažu normalizuojantis vartotojų išlaidų įpročiams. Apskritai palankios darbo rinkos perspektyvos ir vartotojų elgsenos normalizavimasis bei dėl to numatomas nuoseklus vartotojų pasitikėjimo atsigavimas vidutiniu laikotarpiu (t. y. uždelstas namų ūkių išlaidų atsigavimas didėjant perkamajai galiai) gali prisidėti prie nuoseklaus taupymo normos mažėjimo. Tačiau namų ūkių taupymo norma tikriausiai ir toliau bus didesnė, nes paskolų namų ūkiams palūkanų normos tebėra šiek tiek didesnės už istorinį vidurkį ir paskoloms vis dar taikomos griežtos sąlygos. Didėjant politikos neapibrėžtumui, privačiojo vartojimo augimo prognozė 2025 m. sumažinta 0,2 procentinio punkto, palyginti su 2025 m. kovo mėn. prognozėmis.

4 pav.

Namų ūkių vartojimas, pajamos ir santaupos

(metiniai pokyčiai, %; indėlis, procentiniais punktais)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Didėjanti namų ūkių taupymo norma neigiamai veikia vartojimo augimą. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo šioms prognozėms rengti dienos. Dėl statistinių neatitikimų tarp nacionalinių ir sektorinių sąskaitų ir skirtingų jų skelbimo tvarkaraščių atsiranda nedidelių skirtumų tarp privačiojo vartojimo augimo rodiklių ir atitinkamo poveikio, kurį daro pajamos ir (invertuotas) namų ūkių taupymo normos pokytis. Vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

Vertinama, kad 2025 m. pirmąjį ketvirtį investicijos į būstą vėl pradėjo augti ir kad, švelnėjant finansavimo sąlygoms bei didėjant namų ūkių realiosioms pajamoms, šis impulsas prognozių laikotarpiu šiek tiek sustiprės. Skaičiuojama, kad po 2022 m. antrąjį ketvirtį prasidėjusio ir užsitęsusio nuosmukio investicijos į būstą 2025 m. pirmąjį ketvirtį vėl padidėjo, o per ateinančius ketvirčius augimas turėtų tęstis. Investicijų į būstą atsigavimas susijęs su pagerėjusia būsto paklausa – tai patvirtina ir pastaruoju metu padidėjęs gyvenamosios paskirties pastatų statybos leidimų skaičius. Atsigavimas yra taip pat sietinas su tuo, kad nuo 2023 m. pabaigos stabiliai mažėja būsto paskolų palūkanų normos, prie jo prisideda ir namų ūkių realiųjų pajamų augimas. Prognozuojama, kad, atsigaunant būsto paklausai, 2026 ir 2027 m. investicijos į būstą augs sparčiau.

Vertinama, kad verslo investicijos, trumpuoju laikotarpiu dėl didelio neapibrėžtumo sumažėjusios, vidutiniu laikotarpiu, neapibrėžtumui mažėjant, ekonominiam aktyvumui didėjant ir pasijutus nacionalinės bei ES politikos poveikiui, turėtų po truputį atsigauti. Įvertinta, kad 2025 m. pirmąjį ketvirtį euro zonos verslo investicijos susitraukė šiek tiek, o antrąjį ketvirtį, padidėjus prekybos politikos neapibrėžtumui, įvedus naujus muitus ir esant nepastoviai finansinei padėčiai, turėtų mažėti toliau. Prognozių laikotarpiu, augant vidaus ir užsienio paklausai, mažėjant neapibrėžtumui, gerėjant finansavimo sąlygoms ir įgyvendinant naują nacionalinę ir ES politiką, kuria skatinamos papildomos privačios su išlaidomis gynybai ir infrastruktūrai susijusios investicijos, verslo investicijos turėtų pamažu atsigauti.

Numatoma, kad didesni muitai, padidėjęs neapibrėžtumas ir konkurencinis spaudimas, ypač dėl euro kurso kilimo, mažins euro zonos eksporto perspektyvas. Muitai euro zonos eksportui į JAV, kuris sudaro 17 % viso euro zonos prekių eksporto, temdo eksporto perspektyvas (dėl išsamesnės informacijos žr. 2 intarpą). Pirmąjį ketvirtį eksportas gerokai ūgtelėjo, nes įmonės, numatydamos, kad JAV gali įvesti muitus, užsakymus paankstino. Tačiau atsižvelgiant į tai, kad euro zonos eksportui sudėtinga neatsilikti nuo pasaulinės paklausos, o paankstinto pirkimo poveikis blėsta, eksporto augimas turėtų sulėtėti. Prastesnius rezultatus lems ir konkurencinis spaudimas, o jis greičiausiai didės dėl kylančio euro kurso ir dėl to, kad JAV įvedus muitus, euro zonos įmonės taps mažiau konkurencingos už JAV įmones. Todėl numatoma, kad vidutiniu laikotarpiu eksporto augimas vis dar bus vangus, o jo augimo tempas bus lėtesnis už istorinį vidurkį. Nors atsigaunanti užsienio paklausa augimą galėtų šiek tiek palaikyti, perspektyvas temdo vis kylantys iššūkiai, pavyzdžiui, konkurencija su Kinija, daugiausia automobilių ir mašinų sektoriuose, ir vis dar palyginti didelės energijos sąnaudos. Nors euro zona savo konkurencingumą JAV atžvilgiu gali šiek tiek pagerinti, palyginti su Kinija, didelio švelninamojo poveikio tai greičiausiai nedarys. Eksporto į ne euro zonos šalis prognozė apskritai buvo sumažinta, atsižvelgiant į JAV muitus, prekybos politikos neapibrėžtumą ir euro kurso kilimą. Prognozuojamas importo augimas tikriausiai tebebus lėtesnis už ilgalaikes tendencijas, iš dalies dėl vangaus eksporto ir investicijų. Numatoma, kad grynosios prekybos indėlis į euro zonos augimą bus neigiamas ir 2025 m. sudarys –0,6 procentinio punkto, o 2026 m. sudarys –0,1 procentinio punkto, tad abiejų metų prognozė sumažinta 0,1 procentinio punkto. Tikimasi, kad 2027 m. grynosios prekybos indėlis į augimą bus teigiamas, nors ir nedidelis.

Numatoma, kad darbo rinka apskritai išliks atspari, nors užimtumas turėtų augti lėčiau negu pastaraisiais metais. 2024 m. ketvirtąjį ketvirtį užimtumas padidėjo nedaug, bet 2025 m. pirmąjį ketvirtį buvo didesnis, nei tikėtasi. Numatoma, kad metinis užimtumo augimas sulėtės nuo 1,0 % (2024 m.) iki visą prognozių laikotarpį svyruos ties 0,5–0,6 % lygiu (0,1–0,2 procentinio punkto aukštesniu, negu prognozuota kovo mėn.). Užimtumo raida (žr. 5 pav.) atitinka prielaidą, kad cikliniai veiksniai, kurie pastaruoju metu labiau negu įprasta skatino užimtumą, pavyzdžiui, pastangos išsaugoti darbo jėgą, didelis pelno augimas, santykinai lėtas realiojo darbo užmokesčio augimas ir spartus darbo jėgos augimas, pamažu išblės. Dabar vertinama, kad kai kurių iš tų augimą palaikiusių veiksnų išnykimas padarys mažesnį poveikį, negu numatyta kovo mėn. prognozėse. Atitinkamai prognozuojama, kad BVP augimo poveikis užimtumui bus mažesnis, negu numatyta ankstesnėse prognozėse.

5 pav.

(indeksas: 2022 m. I ketv. = 100)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

Darbo našumas turėtų augti, tačiau 2025–2027 m. šis augimas tikriausiai bus lėtesnis, negu prognozuota kovo mėn. Našumas (tenkantis vienam samdomajam darbuotojui) greičiausiai atsigaus lėčiau, negu prognozuota kovo mėn. Vertinama, kad, didėjant aktyvumui ir mažėjant užimtumo dinamikai, nuo 2024 m. buvusio –0,1 % lygio 2025 m. našumo augimas paspartės iki 0,4 %, o 2026–2027 m. – iki 0,7–0,8 %. Šis augimo tempas panašus į istorinį metinio našumo vienam samdomajam darbuotojui augimo tempo vidurkį (2000–2019 m. jis buvo 0,6 %) (žr. 6 pav.). Taip pat vertinama, kad atsigavimą lėtins struktūriniai veiksniai, pavyzdžiui, laipsniškas ekonominio aktyvumo persikėlimas į paslaugų sektorių, su ekonomikos žalinimu susijusios pertvarkos išlaidos, ilgiau trunkantis neigiamas energijos kainų sukrėtimo poveikis, lėtas itin novatoriškų dirbtinio intelekto technologijų diegimas ir gyventojų senėjimas.

6 pav.

Darbo našumas vienam samdomajam darbuotojui

a) Darbo našumo lygis

(indeksas: 2022 m. I ketv. = 100)

b) Darbo našumo augimo tempas

(Metinis augimas)

Pastaba: vertikaliomis linijomis pažymėta šių prognozių laikotarpio pradžia.

Numatoma, kad prognozių laikotarpiu nedarbo rodiklis nukris iki istoriškai žemo lygio (žr. 7 pav.). 2025 m. pirmąjį ketvirtį nedarbo lygis šiek tiek padidėjo, kaip prognozuota kovo mėn. Iki 2025 m. pabaigos jis turėtų dar šiek tiek pakilti. Vėliau, ekonomikai ir toliau, nors ir iš lėto, atsigaunant, nedarbo lygis nuo 2026 m. pirmojo ketvirčio gali vėl pradėti mažėti ir 2027 m. pasiekti 6,0 %. 2027 m. nedarbo lygio prognozė sumažinta 0,2 procentinio punkto. Prognozuojama, kad darbo jėgos augimas visą prognozių laikotarpį po truputį lėtės ir bus gerokai mažesnis už pastarųjų metų lygį.

7 pav.

(darbo jėgos %)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

4 Fiskalinė perspektyva

2024 m. reikšmingai griežtinta fiskalinės politikos pozicija euro zonoje 2025 m. tikriausiai bus griežtinama nedaug, 2026 m. turėtų būti gerokai švelninama, o 2027 m. – griežtinama vėl ir šiek tiek daugiau (žr. 4 lentelę)[9]. Fiskalinės politikos griežtinimo 2024 m. mastą lėmė dideli nediskretiniai veiksniai, taip pat daugumos paramos priemonių, susijusių su energetika ir infliacija, bei kitų fiskalinių paskatų panaikinimas. Nediskretiniai veiksniai buvo susiję su kai kuriose šalyse vykusiais reikšmingais pajamų pokyčiais, daugiausiai nulemtais struktūrinių veiksnių (mokesčių bazės augo sparčiau negu nominalusis BVP), kurie, kaip buvo įvertina, yra daugiausia laikino pobūdžio. Diskretinės fiskalinės politikos priemonės rodo, kad 2025 m. fiskalinė politika bus toliau griežtinama, nors ir gerokai lėtesniu tempu. Toks sugriežtinimas susijęs su padidėjusiomis socialinio draudimo įmokomis ir netiesioginiais mokesčiais, kuriuos iš esmės atsveria toliau didėjančios viešosios išlaidos ir švelnesnė fiskalinė politika, susijusi su nediskretiniais veiksniais[10]. Numatoma, kad 2026 m. fiskalinės politikos pozicija švelnės po neseniai paskelbtų vyriausybės pranešimų, daugiausia dėl didesnių viešųjų investicijų ir vartojimo, taip pat dėl mažesnio tiesioginio apmokestinimo. 2027 m. fiskalinės politikos pozicijos griežtinimas ir diskretinės priemonės, visų pirma, yra susiję su mažesnėmis numatomomis valdžios sektoriaus išlaidomis, pasibaigus finansavimui dotacijomis pagal priemonę Next Generation EU (NGEU) ir šiek tiek sugriežtėjus nediskretiniams veiksniams[11].

Palyginti su 2025 m. kovo mėn. prognozėmis, diskretinės fiskalinės politikos priemonės, įtrauktos į pagrindinį scenarijų, rodo reikšmingą bendrą fiskalinės politikos švelninimą. Tai daugiausia susiję su Vokietijos fiskalinės politikos priemonėmis ir didesnėmis išlaidomis gynybai ir infrastruktūrai, ypač 2026–2027 m. Be to, prie šio papildomo švelninimo prisideda tęsiama parama Ukrainai, mažesni tiesioginiai ir netiesioginiai mokesčiai Vokietijoje ir, tam tikru mastu, didesnės prognozuojamos išlaidos gynybai bei parama Ukrainai keliose kitose euro zonos šalyse. Patikslinus diskretinės fiskalinės politikos priemones, prognozių laikotarpiu iš esmės numatoma švelnesnė fiskalinė politika (–0,4 procentinio punkto BVP), o nediskretinių veiksnių patikslinimas buvo mažesnio masto ir veikia priešinga kryptimi.

4 lentelė

Euro zonos fiskalinė perspektyva

(BVP %; korekcijos procentiniais punktais)

| 2025 m. birželio mėn. | Korekcijos, palyginti su 2025 m. kovo mėn. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Fiskalinės politikos pozicija1 | 0,9 | 0,1 | –0,3 | 0,4 | 0,0 | –0,1 | –0,3 | 0,0 |

Valdžios sektoriaus biudžeto balansas | –3,1 | -3,1 | -3,4 | -3,5 | 0,1 | 0,1 | -0,1 | -0,2 |

Struktūrinis biudžeto balansas2 | –3,1 | –3,1 | –3,4 | –3,5 | 0,0 | –0,1 | –0,3 | –0,4 |

Valdžios sektoriaus bendroji skola | 87,5 | 88,4 | 89,6 | 90,3 | –0,2 | 0,0 | 0,3 | 0,4 |

Pastabos: korekcijos apskaičiuotos remiantis nesuapvalintais skaičiais.

1 Fiskalinės politikos pozicija vertinama pagal dėl cikliškumo pakoreguoto pirminio balanso, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl dotacijų pagal priemonę Next Generation EU (NGEU), kurios neturi poveikio ekonomikai pajamų dalyje. Neigiamas (teigiamas) skaičius reiškia, kad fiskalinės politikos pozicija švelninama (griežtinama).

2 Struktūrinis biudžeto balansas apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo (arba pirmiau nurodyto pagal ciklą pakoreguoto pirminio balanso, pridėjus palūkanų mokėjimus) poveikį ir priemones, pagal Europos centrinių bankų sistemos metodiką apibrėžtas kaip laikinas.

Numatoma, kad euro zonos šalių valdžios sektoriaus biudžeto balansas sumažės iki gerokai žemesnio lygio negu −3 % BVP, o skolos santykis iki 2027 m. padidės virš 90 % (žr. 4 lentelę). 2024 m. euro zonos šalių valdžios sektoriaus biudžeto balanso rezultatas, t. y. −3,1 % BVP, buvo tik šiek tiek geresnis, negu buvo numatyta kovo mėn. prognozėse. Numatoma, kad 2025 m. biudžeto balansas išliks nepakitęs, 2026 m. gerokai sumažės, o 2027 m. sumažės truputį mažiau (iki −3,5 % BVP). Metiniai pokyčiai atitinka pagal ciklą pakoreguoto pirminio balanso raidą, o šiam balansui įtakos turi anksčiau aprašyti fiskalinės politikos pozicijos pokyčiai. Vertinama, kad prognozių laikotarpiu ciklinė komponentė bus iš esmės neutrali. Pagrindinis veiksnys, nulėmęs biudžeto balanso pablogėjimą prognozių laikotarpio pabaigoje, palyginti su 2024 m., yra nuolat didėjantys palūkanų mokėjimai. Palyginti su kovo mėn. prognozėmis, 2026–2027 m. biudžeto balanso prognozė sumažinta, nepaisant šiek tiek geresnės pradinės būklės 2024 m. Šis sumažinimas susijęs su papildomu fiskalinės politikos švelninimu, daugiausia Vokietijoje. Euro zonos skolos ir BVP santykio kreivė turėtų kilti į viršų, nes nuolatinius pirminius deficitus bei teigiamas deficito ir skolos santykio korekcijas su kaupu kompensuoja palankus palūkanų normų ir ekonomikos augimo tempo skirtumas. Palyginti su kovo mėn. prognozėmis, skolos ir BVP santykio prognozė prognozių laikotarpio pabaigoje buvo padidinta, nes didesni pirminio deficito bei deficito ir skolos santykio koregavimai su kaupu atsveria šiek tiek geresnę pradinę poziciją 2024 m. ir palankesnį 2027 m. numatomą palūkanų normų ir ekonomikos augimo tempo skirtumą.

Euro zonos fiskalinės politikos prielaidoms ir prognozėms ir toliau būdingas didelis neapibrėžtumas. Tai susiję su keliais šaltiniais, įskaitant tebetvyrančią geopolitinę įtampą ir konkrečias euro zonos šalių vyriausybių atsakomąsias politikos priemones platesniame ES fiskalinės sistemos kontekste. Daugelyje šalių diskretinės fiskalinės politikos rizika kyla dėl didesnių, negu buvo numatyta pagrindiniame scenarijuje, gynybos išlaidų (nors kai kurios šalys tokią riziką gali atsverti pritaikydamos konsolidavimo priemones įsipareigojimams pagal Stabilumo ir augimo paktą vykdyti).

5 Kainos ir sąnaudos

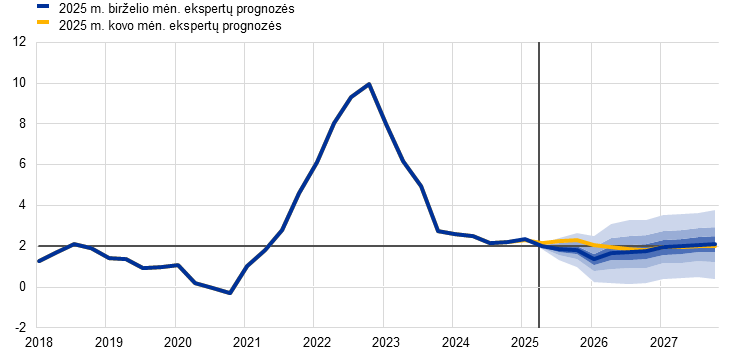

Numatoma, kad 2025 m. bendroji infliacija sumažės ir sudarys vidutiniškai 2,0 %, 2026 m. bus 1,6 %, o 2027 m. – vėl 2,0 % (žr. 8 pav.). Numatoma, kad 2025 m. antrąjį ketvirtį bendroji infliacija nukris žemiau 2 % lygio ir iki 2026 m. pradžios mažės toliau iki žemiausio taško – 1,4 % su tam tikrais trumpalaikiais svyravimais dėl su energija susijusių bazės efektų. Šį mažėjimą lemia visos pagrindinės sudedamosios dalys (žr. 9 pav.): energija, maisto produktai ir grynoji infliacija (pastarąją daugiausia lemia paslaugos). Bendrosios infliacijos padidėjimas iki 2,0 % 2027 m. susijęs su laikinu infliaciją didinančiu energijos kainų kilimo poveikiu, o jį skatina fiskalinės priemonės, taikomos dėl su klimato kaita susijusios pertvarkos, ypač naujosios apyvartinių taršos leidimų prekybos sistemos (ATLPS2) įdiegimas. Infliacija pagal SVKIX turėtų mažėti iki 2026 m. pradžios, o kitą prognozių laikotarpio dalį turėtų nusistovėti ties maždaug 1,9 %.

8 pav.

Infliacija pagal SVKI euro zonoje

(metiniai pokyčiai, %)

Pastabos: vertikalia linija pažymėta šių prognozių laikotarpio pradžia. Greta pagrindinių prognozuojamų verčių pažymėti (pagal struktūrą simetriniai) intervalai parodo neapibrėžtumo laipsnį. Šie intervalai nustatyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad infliacijos pagal SVKI rezultatai pateks į atitinkamus intervalus. Plačiau apie tai žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai intarpą „Prognozių neapibrėžtumo paaiškinimas“.

9 pav.

Infliacija pagal SVKI euro zonoje pagal pagrindines sudedamąsias dalis

(metiniai pokyčiai, %; indėlis procentiniais punktais)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

Numatoma, kad energijos kainų kilimas iki 2026 m. pabaigos vis dar bus neigiamas, o 2027 m. vėl pradės didėti dėl su klimato kaita susijusių fiskalinių priemonių (žr. 10 pav. a grafiką). 2025 m. antrąjį ketvirtį energijos kainų augimas turėtų vėl tapti neigiamas ir toks išlikti iki 2026 m. pabaigos dėl mažesnių didmeninių naftos ir dujų kainų ir dėl konkrečių fiskalinių priemonių, pavyzdžiui, numatomo elektros energijos kainų sumažėjimo dėl mažesnių mokesčių ir tinklo paslaugos mokesčio Vokietijoje. Energijos kainų kilimo padidėjimas nuo −2,1 % (2026 m.) iki 2,7 % (2027 m.) iš esmės susijęs su laikinu infliaciją didinančiu ES pasirengimo įgyvendinti 55 % tikslą priemonių rinkinį poveikiu, ypač naujosios apyvartinių taršos leidimų prekybos sistemos (ATLPS2) taikymu pastatų šildymui ir transporto degalams ir, kiek mažesniu mastu, numatomu naftos kainų padidėjimu.

2025 m. antrąjį ketvirtį maisto produktų kainų kilimas laikinai didės, o 2026 m. pirmąjį ketvirtį sumažės ir nuo tada iš esmės nesikeis (žr. 10 pav. b grafiką). Numatoma, kad dėl kainas didinančio bazės efekto, staigaus neperdirbtų maisto produktų kainų šuolio ir labai padidėjusių maisto žaliavų kainų 2025 m. antrąjį ketvirtį maisto produktų kainų kilimas padidės iki 2,9 %. Numatoma, kad dėl mažėjančių žaliavų kainų ir slūgstančio darbo sąnaudų spaudimo 2026 m. maisto kainų kilimas smuktels iki vidutiniškai 2,4 , o 2027 m. – iki 2,3 %, t. y. bus gerokai mažesnis už ilgalaikį vidurkį.

10 pav.

Energijos ir maisto produktų infliacijos pagal SVKI perspektyva

(metiniai pokyčiai, %)

b) Maisto produktai pagal SVKI

(metiniai pokyčiai, %)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

5 lentelė

Kainų ir sąnaudų raida euro zonoje

(metiniai pokyčiai, %; korekcijos procentiniais punktais)

| 2025 m. birželio mėn. | Korekcijos, palyginti su 2025 m. kovo mėn. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

SVKI | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | –0,3 | –0,3 | 0,0 |

SVKI, neįskaitant energijos | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | –0,2 | 0,0 |

SVKI, neįskaitant energijos ir maisto produktų | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | –0,1 | 0,0 |

SVKI, neįskaitant energijos, maisto produktų ir netiesioginių mokesčių pokyčių | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | –0,1 | 0,0 |

SVKI pramonės prekių, neįskaitant energijos, sudedamoji dalis | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | –0,1 | –0,1 | 0,0 |

SVKI paslaugų sudedamoji dalis | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | –0,1 | –0,1 |

SVKI energijos sudedamoji dalis | –2,2 | –2,3 | –2,1 | 2,7 | 0,0 | –3,8 | –2,2 | 0,4 |

SVKI maisto produktų sudedamoji dalis | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | –0,1 | –0,2 | 0,1 |

BVP defliatorius | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | –0,2 | 0,0 | 0,1 |

Importo defliatorius | –0,5 | 0,4 | 1,2 | 2,0 | 0,2 | –2,0 | –0,5 | 0,5 |

Atlygis vienam samdomajam darbuotojui | 4,5 | 3,2 | 2,8 | 2,8 | –0,1 | –0,2 | 0,0 | 0,2 |

Našumas vienam samdomajam darbuotojui | –0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | –0,1 | –0,1 |

Vienetinės darbo sąnaudos | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | –0,2 | 0,1 | 0,3 |

Vienetinis pelnas1 | –1,4 | 0,9 | 2,0 | 2,2 | 0,3 | –0,3 | 0,1 | –0,3 |

Pastabos: korekcijos apskaičiuotos remiantis skaičiais, suapvalintais vienos dešimtosios tikslumu. BVP ir importo defliatorių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir vienam darbuotojui tenkančio darbo našumo rodikliai pateikti pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo šioms prognozėms rengti dienos. Duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Vienetinis pelnas yra bendrasis likutinis perteklius ir mišrios pajamos (pakoreguotos pagal savarankiškai dirbančių asmenų pajamas) vienam realiojo BVP vienetui.

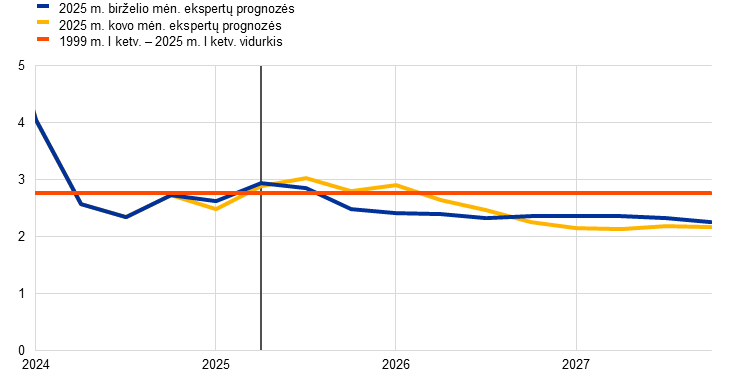

Numatoma, kad infliacija pagal SVKIX sumažės nuo 2,8 % (2024 m.) iki 1,9 % (2026–2027 m.) (žr. 11 pav.), nes toliau silpnėja ankstesnių didelių sukrėtimų poveikis paslaugų kainų kilimui. Infliacija pagal SVKIX nuo 2024 m. pradžios mažėjo ir tikimasi, kad ji ir toliau mažės, nes slopstantis darbo sąnaudų spaudimas švelnina kainų dinamiką. Jau 2024 m. pramonės prekių, neįskaitant energijos, infliacija sumažėjo iki žemesnio už istorinius vidurkius lygio. Numatoma, kad ji šiek tiek padidės ir vidutiniu laikotarpiu vėl taps vidutiniškai apie 1 %. Nuo 2023 m. lapkričio mėn. paslaugų kainų kilimas buvo gana pastovus ir svyravo apie 4 %, tačiau numatoma, kad jis nuosekliai mažės nuo vidutiniškai 3,4 % (2025 m.) iki 2,6 % (2026 m.) ir 2,4 % (2027 m.). Šis sumažėjimas susijęs su tuo, kad slopsta ankstesnio bendro kainų kilimo uždelstų korekcijų poveikis ir jau yra juntamas mažėjantis darbo sąnaudų spaudimas. Apskritai su infliacija pagal SVKIX susijusį dezinfliacijos procesą skatina ir stiprus euro brangimas, mažėjantis netiesioginis ankstesnių energijos kainų pokyčių poveikis ir vis dar persiduodantis ankstesnio pinigų politikos griežtinimo poveikis.

11 pav.

Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, euro zonoje

(metiniai pokyčiai, %)

Pastabos: vertikalia linija pažymėta šių prognozių laikotarpio pradžia. Greta pagrindinių prognozuojamų verčių pažymėti (pagal struktūrą simetriniai) intervalai parodo neapibrėžtumo laipsnį. Šie intervalai nustatyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad infliacijos pagal SVKI, neįskaitant maisto produktų ir energijos, rezultatai pateks į atitinkamus intervalus. Plačiau apie tai žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai intarpą „Prognozių neapibrėžtumo paaiškinimas“.

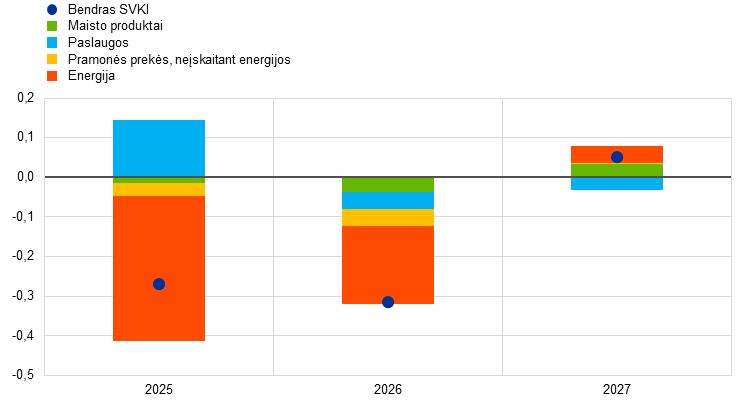

Palyginti su 2025 m. kovo mėn. prognozėmis, bendrosios infliacijos pagal SVKI prognozė 2025 ir 2026 m. sumažinta 0,3 procentinio punkto, o 2027 m. prognozė iš esmės nepakeista (žr. 12 pav.). 2025 m. prognozė sumažinta vien dėl energijos kainų kilimo, susijusio su prastesniais, nei tikėtasi, duomenimis ir numatomomis mažesnėmis naftos, dujų ir elektros kainomis. Sumažinta ir 2026 m. energijos kainų kilimo prognozė, iš dalies dėl su reguliuojamomis elektros energijos kainomis susijusios priemonės Vokietijoje. Be to, šiek tiek sumažinta ir infliacija pagal SVKIX ir maisto produktų infliacija (atitinkamai 0,1 ir 0,2 procentinio punkto), daugiausia dėl ją mažinančio stipresnio euro kurso ir mažesnių energijos žaliavų kainų. Truputį padidintas maisto produktų ir energijos kainų kilimas 2027 m. ir nekoreguota infliacija pagal SVKIX rodo, kad bendroji infliacija iš esmės nepakito.

12 pav.

Infliacijos prognozės korekcijos, palyginti su 2024 m. kovo mėn. prognozėmis

(metiniai pokyčiai, %)

Pastaba: Korekcijos apskaičiuotos remiantis nesuapvalintais skaičiais.

Prognozuojama, kad, mažėjant infliacijos kompensavimo keliamam spaudimui, nominaliojo darbo užmokesčio augimas sulėtės. Vertinama, kad 2025 m. pirmąjį ketvirtį atlygio vienam samdomajam darbuotojui augimo tempas sumažėjo iki 3,5 % (0,3 procentinio punkto žemiau kovo mėn. prognozėse numatyto lygio). Numatoma, kad nuo 2025 m. vidutinio 3,2% tempo jis toliau lėtės ir 2026 bei 2027 m. bus 2,8 % (žr. 13 pav.). Šį sumažėjimą daugiausia lems lėtesnis numatomas sutarto darbo užmokesčio augimas (tai patvirtina ECB darbo užmokesčio stebėjimo priemonė), kurį iš dalies atsveria didėjantis darbo užmokesčio atotrūkis. Tikimasi, kad prognozių laikotarpiu darbo pajamų dalis iš esmės nesikeis ir vis dar bus šiek tiek didesnė už ilgesnio laikotarpio vidurkį. Vertinama, kad realusis darbo užmokestis 2024 m. trečiąjį ketvirtį grįžo į 2021 m. pradžioje buvusį lygį. Nors tai reiškia, kad dėl infliacijos kompensavimo susidaręs spaudimas yra mažesnis, padėtis darbo rinkose tebėra įtempta, o tai padeda paaiškinti, kodėl realiojo darbo užmokesčio augimas vis dar yra šiek tiek didesnis už istorinį (nuo 1999 iki 2024 m. – 0,4 %). Palyginti su 2025 m. kovo mėn. prognozėmis, atlygio vienam samdomajam darbuotojui augimo prognozė 2025 m. sumažinta 0,2 procentinio punkto, o 2027 m. – tiek pat padidinta.

13 pav.

Darbo užmokesčio raidos perspektyva

(metiniai pokyčiai, %)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

Prognozuojama, kad dėl lėčiau kylančio darbo užmokesčio ir sparčiau didėjančio našumo vienetinės darbo sąnaudos prognozių laikotarpiu vis dar augs lėčiau. Apskaičiuota, kad 2025 m. pirmąjį ketvirtį vienetinių darbo sąnaudų augimo tempas sudarė 3,1 % ir iš pradžių turėtų išlikti nemažas dėl mažo darbo našumo augimo, o vėliau smarkiai sumažėti iki vidutiniškai 2,1 % (2026 m.) ir 2,0 % (2027 m.) ir atitikti istorinį vidurkį. Palyginti su 2025 m. kovo mėn. prognozėmis, vienetinių darbo sąnaudų augimo prognozė 2025 m. sumažinta 0,2 procentinio punkto dėl mažiau augančio darbo užmokesčio, o 2026 ir 2027 m. prognozės padidintos atitinkamai 0,1 procentinio punkto ir 0,3 procentinio punkto tiek dėl sparčiau augančio darbo užmokesčio, tiek dėl lėčiau augančio darbo našumo.

Apskritai numatoma, kad vidaus kainų spaudimas, matuojamas pagal BVP defliatoriaus augimą, 2025 m. ir toliau mažės, o antrąją prognozių laikotarpio pusę nusistovės, nes dėl mažėjančių vienetinių darbo sąnaudų didėja pelno maržos (žr. 14 pav.). Numatoma, kad BVP defliatoriaus metinis augimo tempas palaipsniui mažės ir 2025 m. vidutiniškai sudarys 2,3 %, o 2026 ir 2027 m. – apie 2,0 %. Kadangi vienetinės darbo sąnaudos auga lėčiau, o kitų gamybos veiksnių sąnaudos auga taip pat nedaug, nuo 2025 m. vienetinis pelnas turėtų vėl pradėti nuosaikiai augti. Tai lems atsigaunanti ekonomika, sparčiau didėjantis našumas ir laikinas apskaitinis augimas 2027 m., susijęs su statistiniu ATLPS2 vertinimu[12]. Palyginti su 2025 m. kovo mėn. prognozėmis, 2025 m. BVP defliatoriaus augimo prognozė sumažinta 0,2 procentinio punkto, o 2027 m. – truputį padidinta.

14 pav.

(metiniai pokyčiai, %)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

Numatoma, kad prognozių laikotarpiu importo kainos kils sparčiau. Importo defliatoriaus augimo tempas turėtų padidėti nuo −0,5 % (2024 m.) iki 0,4 % (2025 m.) ir toliau didėti iki 1,2 % (2026 m.) ir 2,0 % (2027 m.). Didelės importo kainų augimo prognozės korekcijos, palyginti su kovo mėn. prognozėmis – t. y. 2025 m. prognozė sumažinta 2,0 procentinio punkto, 2026 m. – 0,5 procentinio punkto, o 2027 m. prognozė padidinta 0,5 procentinio punkto – atitinka euro pabrangimo poveikį ir prielaidas dėl energijos žaliavų kainų, kurias iš dalies atsveria teigiamas konkurentų eksporto kainų pokyčių poveikis. Pastarasis daugiausia susijęs su JAV, kadangi muitai, taikomi JAV tarpinio vartojimo prekių importui, didina JAV eksporto kainas.

6 Jautrumo analizė

Alternatyvūs energijos kainų raidos scenarijai

Alternatyvūs naftos ir dujų žaliavų kainų raidos scenarijai rodo, kad rizika infliacijai apskritai yra padidėjusi. Ekspertų prognozės grindžiamos 1 intarpe išdėstytomis techninėmis prielaidomis. Šioje jautrumo analizėje nagrinėjami alternatyvūs mažėjimo ir didėjimo scenarijai, parengti pagal neutralių pagal pasirinkimo sandorius apskaičiuotų naftos ir dujų kainų skirstinių 25-ąjį ir 75-ąjį procentilius[13]. Pagal šiuos skirstinius naftos kainos yra iš esmės simetriškai pasiskirsčiusios aplink pagrindinio scenarijaus prognozes. Didėjimo riziką, pavyzdžiui, dėl sparčiau, negu tikėtasi, išspręstų prekybos ginčų ar galimai dar padidėjusios įtampos Artimuosiuose Rytuose, atsveria mažėjimo rizika, kurią lemia galimas nemažėjantis pranešimų apie muitų tarifus poveikis arba labiau, negu tikėtasi, padidėjusi pasiūla iš OPEC+ šalių. Iš dujų kainų pasiskirstymo, atvirkščiai, matyti, jog esama reikšmingos techninių prielaidų didėjimo rizikos (žr. 15 pav.), o ją greičiausiai kelia neapibrėžtumas dėl tiekimo. Šis neapibrėžtumas yra susijęs tiek su pasaulinės suskystintų gamtinių dujų (SGD) rinkos sutrikimais, įskaitant galimą įtampą Artimuosiuose Rytuose ir tolesnius suplanuotų SGD projektų vėlavimus, tiek su Europos rinkai būdinga rizika. Tačiau yra ir mažėjimo rizika, ypač jei su prekyba susijęs neapibrėžtumas turės ilgalaikį poveikį arba jei bus padaryta reikšminga pažanga nutraukiant Rusijos karą prieš Ukrainą. Be to, nuolat atliekama tiek naftos, tiek dujų kainų jautrumo analizė. Kiekvienu atveju apskaičiuojamas sintetinis energijos kainų indeksas (naftos ir dujų kainų raidos scenarijų svertinis vidurkis), o poveikis vertinamas taikant ECB ir Eurosistemos makroekonominius modelius. Rezultatai pateikti 6 lentelėje ir iš jų matyti didesnė infliacijos didėjimo, ne mažėjimo rizika 2027 m. ir mažesnė rizika BVP augimui.

15 pav.

Alternatyvios prielaidos dėl energijos kainų raidos

a) Prielaida dėl naftos kainos

(JAV dol. už barelį)

b) Prielaida dėl dujų kainos

(Eur / MWh)

Šaltiniai: Morningstar ir ECB skaičiavimai.

Pastaba: pagal pasirinkimo sandorius apskaičiuojami dujų ir naftos kainų skirstiniai išvesti iš 2025 m. gegužės 14 d. kotiruotų pasirinkimo sandorių, turinčių fiksuotą ketvirčio pabaigos datą, rinkos kainų ICE Brent žalios naftos ir Nyderlandų TTF gamtinių dujų ateities sandorių platformoje.

6 lentelė

Alternatyvūs energijos kainų raidos scenarijai ir jų poveikis realiojo BVP augimui ir infliacijai pagal SVKI

1 scenarijus: 25-asis procentilis | 2 scenarijus: 75-asis procentilis | 3 scenarijus: palyginamosios kainos | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(nuokrypiai nuo pagrindinio scenarijaus, procentais) | |||||||||

Naftos kainos | –7,9 | –16,1 | –18,7 | 7,3 | 15,6 | 18,5 | 0,9 | 1,1 | –1,1 |

Dujų kainos | –11,6 | –23,7 | –27,5 | 13,3 | 30,9 | 34,5 | –1,3 | 3,2 | 17,0 |

Sintetinis energijos kainų indeksas | –9,5 | –18,2 | –16,5 | 7,6 | 18,1 | 24,2 | 0,0 | 2,0 | 5,6 |

(nuokrypiai nuo pagrindinio scenarijaus augimo tempų, procentiniais punktais) | |||||||||

Realiojo BVP augimas | 0,0 | 0,1 | 0,1 | 0,0 | –0,1 | –0,1 | 0,0 | 0,0 | 0,0 |

Infliacija pagal SVKI | –0,3 | –0,6 | –0,2 | 0,2 | 0,6 | 0,4 | 0,0 | 0,1 | 0,1 |

Pastabos: šioje jautrumo analizėje naudojamas sintetinis energijos kainų indeksas, apimantis naftos ir dujų ateities sandorių kainas. 25-asis ir 75-asis procentiliai – neutralūs pagal pasirinkimo sandorius apskaičiuotų naftos kainų, fiksuotų 2025 m. gegužės 14 d., skirstiniai. Palyginamosios naftos ir dujų kainos – tą pačią dieną galiojusios atitinkamos kainos. Nurodomas makroekonominis poveikis yra ECB ir Eurosistemos ekspertų parengtų įvairių makroekonominių modelių vidurkis.

Alternatyvūs valiutos kurso raidos scenarijai

Šioje jautrumo analizėje vertinamas alternatyvių valiutos kurso raidos scenarijų poveikis pagrindiniam prognozių scenarijui, iš kurio matyti, kad augimas ir infliacija gali būti mažesni. Pagal pagrindinį prognozių scenarijų daromos techninės prielaidos, kad valiutos kursas prognozių laikotarpiu nesikeis. Alternatyvūs mažėjimo ir didėjimo scenarijai apskaičiuoti iš pasirinkimo sandorių išvestų neutralių JAV dolerio ir euro kurso, fiksuoto 2025 m. gegužės 14 d. ir suderinto su tolesniu žymiu euro pabrangimu, skirstinių (žr.16 pav.). Šių alternatyvių scenarijų poveikis vertinamas taikant ECB ir Eurosistemos ekspertų makroekonominius modelius. Vidutinis poveikis gamybos augimui ir infliacijai pagal šiuos modelius parodytas 7 lentelėje.

16 pav.

Alternatyvūs JAV dolerio ir euro kurso raidos scenarijai

Šaltiniai: Bloomberg ir ECB ekspertų skaičiavimai.

Pastabos: padidėjimas reiškia, kad didėja euro vertė. 25-asis ir 75-asis procentiliai – neutralūs pagal pasirinkimo sandorius apskaičiuotų JAV dolerio ir euro kurso, fiksuoto 2025 m. gegužės 14 d., skirstiniai. Nurodomas makroekonominis poveikis yra ECB ir Eurosistemos ekspertų parengtų įvairių makroekonominių modelių vidurkis.

7 lentelė

Poveikis euro zonos realiojo BVP augimui ir infliacijai pagal SVKI

1 scenarijus: 25-asis procentilis | 2 scenarijus: 75-asis procentilis | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

JAV dolerio ir euro kursas | 1,09 | 1,09 | 1,09 | 1,12 | 1,20 | 1,25 |

JAV dolerio ir euro kursas | -1,8 | -3,6 | -3,0 | 1,5 | 6,2 | 11,2 |

(nuokrypiai nuo pagrindinio scenarijaus augimo tempų, procentiniais punktais) | ||||||

Realiojo BVP augimas | 0,0 | 0,1 | 0,1 | 0,0 | –0,2 | –0,3 |

Infliacija pagal SVKI | 0,0 | 0,1 | 0,1 | 0,0 | –0,2 | –0,3 |

Šaltiniai: Bloomberg ir ECB ekspertų skaičiavimai.

Pastabos: padidėjimas reiškia, kad didėja euro vertė. 25-asis ir 75-asis procentiliai – neutralūs pagal pasirinkimo sandorius apskaičiuotų JAV dolerio ir euro kurso, fiksuoto 2025 m. gegužės 14 d., skirstiniai. Nurodomas makroekonominis poveikis yra ECB ir Eurosistemos ekspertų parengtų įvairių makroekonominių modelių vidurkis.

3 intarpas

Naujausia informacija apie Eurosistemos ir ECB ekspertų parengtų augimo ir infliacijos prognozių nuo 2021 m. rezultatus

Tikslios prognozės yra labai svarbus veiksnys, padedantis veiksmingai priimti sprendimus dėl pinigų politikos. Patikimos infliacijos prognozės padeda ECB numatyti nukrypimus nuo jo tikslinio 2 % vidutiniu laikotarpiu lygio ir laiku pakoreguoti savo poziciją. Norint užtikrinti šių prognozių patikimumą, reikia reguliariai vertinti jų rezultatus. Atsižvelgiant į ryšį tarp ekonominės veiklos ir infliacijos, svarbu nuolat stebėti ir augimo prognozių rezultatus. Todėl šiame intarpe apžvelgiamas pastarojo meto Eurosistemos ir ECB ekspertų parengtų euro zonos ekonomikos augimo ir infliacijos prognozių tikslumas.

Nuo COVID-19 pandemijos euro zonos BVP augimo prognozių tikslumas įvairavo – trumpojo laikotarpio prognozės buvo tikslios, tačiau ekonomikos atsigavimo tempas vidutiniu laikotarpiu dažnai buvo pervertinamas (žr. A pav.). Per pandemiją, iki 2021 m. pabaigos, tiek trumpojo, tiek vidutinio laikotarpių prognozėse pasitaikydavo neįprastai didelių paklaidų – tai susiję su užduoties prognozuoti augimą precedento neturinčio karantino ir ekonomikos atsivėrimo laikotarpiu sudėtingumu. Po 2022 m. trumpojo laikotarpio prognozių paklaidos gerokai sumažėjo ir nuo to laiko buvo mažesnės už ikipandeminę vidutinę absoliučiąją paklaidą arba jai artimos. Tai rodo, kad, net ir esant keliems dideliems sukrėtimams, pastarojo meto trumpojo laikotarpio BVP prognozės apskritai buvo patikimos ir be aiškiai išreikšto šališkumo. Vidutinio laikotarpio prognozėse, priešingai, augimas nuo 2022 m. trečiojo ketvirčio iki 2024 m. antrojo ketvirčio buvo sistemingai pervertinamas – jose vienų metų į priekį paklaida viršijo ikipandeminę vidutinę absoliučiąją paklaidą 2022 m. ketvirtojo ketvirčio – 2023 m. ketvirtojo ketvirčio laikotarpiu. Šie pervertinimai susiję su optimistiniais lūkesčiais dėl ekonomikos atsigavimo stiprumo po energetikos krizės. Konkrečiau – 2022 m. šias paklaidas lėmė lėtesnis, nei tikėtasi, pasaulinės prekybos atsigavimas, didesnės energijos kainos, griežtesnės finansavimo sąlygos ir padidėjęs neapibrėžtumas, prie to prisidėjo ir nepakankamai įvertintas infliacijos poveikis realiosioms pajamoms. 2023 m. mažesnė, nei tikėtasi, užsienio paklausa, griežtesnė pinigų politika ir stipresnis euras taip pat prisidėjo prie mažesnio, nei prognozuota, augimo rezultatų[14]. Per pastaruosius metus gerokai padidėjo vienų metų į priekį prognozių tikslumas, nors ir tebevyrauja tendencija šiek tiek pervertinti augimo perspektyvų stiprumą.

A pav.

Eurosistemos ir ECB ekspertų parengtų euro zonos ketvirtinio realiojo BVP augimo prognozių nuo 2021 m. paklaidos

a) Vieno ketvirčio į priekį paklaidos | b) Vienų metų į priekį paklaidos |

(procentiniais punktais) | (procentiniais punktais) |

|  |

Šaltiniai: Eurosistemos ir ECB ekspertų makroekonominės prognozės euro zonai ir Eurostatas.

Pastabos: a grafike paklaidos apibrėžiamos kaip faktinis tam tikro ketvirčio rezultatas atėmus ankstesnį ketvirtį parengtas prognozes (pvz., 2022 m. ketvirtojo ketvirčio realiojo laiko rezultatas atėmus 2022 m. rugsėjo mėn. ECB ekspertų makroekonomines prognozes); b grafike paklaidos apibrėžiamos kaip faktinis tam tikro ketvirčio rezultatas atėmus prieš keturis ketvirčius parengtas prognozes (pvz., 2022 m. ketvirtojo ketvirčio realiojo laiko rezultatas atėmus 2021 m. gruodžio mėn. Eurosistemos ekspertų makroekonomines prognozes). Realiojo BVP vidutinė absoliučioji paklaida susijusi su 1999–2019 m. laikotarpiu ir neapima pasaulinės finansų krizės išskirčių.

2021 ir 2022 m. infliacijos prognozėse reikšmingai ir sistemingai nepakankamai įvertinamas kainų spaudimas; nuo 2023 m. šių prognozių tikslumas pagerėjo, atitinkamai sumažėjo paklaidų vidutinio laikotarpio prognozėse (žr. B pav.). Faktinė infliacija 2021 ir 2022 m. buvo gerokai didesnė, nei prognozuota, daugiausia dėl išskirtinio tokių veiksnių, kaip kylančios energijos žaliavų kainos (ypač dujų), pasauliniai tiekimo trikdžiai ir didelė paklausa po pandemijos, derinio, o tai taip pat lėmė tam tikrus sukrėtimų perdavimo netiesiškumus. Šias paklaidas nulėmę veiksniai ECB ekspertų yra išsamiai aptarti ir išanalizuoti[15]. 2023 ir 2024 m. sumažėjus infliaciniam spaudimui ir darbuotojams patobulinus technines prielaidas ir analitines priemones, prognozių paklaidos sumažėjo ir jų dydis iš esmės atitiko iki COVID-19 buvusius vidurkius. Kartu pažymėtina, kad vienų metų į priekį prognozių paklaidos pasidarė sistemingai neigiamos, tačiau tai vyko tik iki praėjusių metų.

B pav.

Eurosistemos ir ECB ekspertų parengtų euro zonos bendrosios infliacijos pagal SVKI prognozių paklaidos

a) Vieno ketvirčio į priekį paklaidos | b) Vienų metų į priekį paklaidos |

(procentiniais punktais) | (procentiniais punktais) |

|  |

Šaltiniai: Eurosistemos ir ECB ekspertų makroekonominės prognozės euro zonai ir Eurostatas.