Apžvalga

Koronaviruso (COVID-19) pandemija, prasidėjusi 2020 m. pradžioje, labai smarkiai paveikė pasaulio ir euro zonos ekonomikos aktyvumą. Labai smukęs pirmąjį ketvirtį, euro zonos realusis BVP antrąjį ketvirtį sumažėjo 11,8 %, nors tai buvo mažesnis nuosmukis, negu numatyta 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse. Šis precedento neturintis ekonominio aktyvumo nuosmukis susijęs su griežtomis karantino priemonėmis, kurių apie kovo vidurį buvo imtasi daugumoje euro zonos šalių. Vėliau, gegužės mėn. pradėjus pamažu švelninti šias priemones ir ėmus keistis elgesiui reaguojant į pandemiją, priemonių poveikis pamažu susilpnėjo. Gegužės mėn. pradėjo gerėti faktiniai didelio dažnio rodikliai. Tai rodo reikšmingą realiojo BVP padidėjimą, nors ir nepasiekiant anksčiau buvusio lygio. Numatoma, kad trečiąjį ketvirtį realusis BVP padidės 8,4 %. Bazinės prognozės pagrįstos svarbiausia prielaida, kad vėliau viruso plitimą pavyks iš dalies sustabdyti ir kad keletą ateinančių ketvirčių kartais vis padidės užsikrėtimų skaičius. Dėl to toliau reikės taikyti viruso plitimo ribojimo priemones, nors ir mažesniu mastu nei per pirmąją bangą, kol galiausiai apie 2021 m. vidurį bus sukurtas vaistas. Numatoma, kad šios viruso plitimo ribojimo priemonės, taip pat padidėjęs neapibrėžtumas ir pablogėjusios darbo rinkos sąlygos toliau slopins pasiūlą ir paklausą. Kita vertus, didelio masto pagalba, teikiama pinigų, fiskalinės ir darbo rinkos politikos priemonėmis, dar padidintomis nuo 2020 m. birželio mėn. Eurosistemos ekspertų prognozių paskelbimo, turėtų padėti užtikrinti, kad ir toliau būtų gaunama pajamų, ir sumažinti skaudžius šios sveikatos krizės padarinius ekonomikai. Manoma, kad šių politikos sričių priemonėmis taip pat pavyks neleisti padariniams paaštrėti per finansinius kanalus. Pagal šias prielaidas euro zonos realusis BVP 2020 m. turėtų sumažėti 8,0 %, o 2021 ir 2022 m. – vėl padidėti atitinkamai 5,0 % ir 3,2 %. Prognozuojamo laikotarpio pabaigoje realiojo BVP lygis turėtų būti 3½ % mažesnis už numatytą 2019 m. gruodžio mėn. Eurosistemos ekspertų prognozėse, parengtose prieš prasidedant COVID-19 pandemijai.

Kalbant apie infliaciją, tikėtina, kad dėl ankstesnio naftos kainų kritimo, sustiprėjusio euro kurso ir laikino PVM tarifo sumažinimo Vokietijoje ateinančiais mėnesiais euro zonos bendroji infliacija pagal SVKI bus maždaug lygi nuliui. 2021 m. dėl energijos sudedamosios dalies bazės efekto ir kiek mažiau dėl to, kad PVM tarifas Vokietijoje nebebus sumažintas, ši infliacija vėl pradės mechaniškai didėti. Numatoma, kad iki šių metų pabaigos infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, mažės. Infliaciją mažinantis poveikis paslaugų ir prekių sektoriams turėtų būti plataus masto, nes paklausa vis dar nedidelė. Tačiau manoma, kad tebejuntamas sąnaudas didinantis spaudimas, susijęs su pasiūlos suvaržymais, iš dalies kompensuos šį poveikį. Numatoma, kad vidutiniu laikotarpiu infliacija didės, nes, nepaisant mažėjančio infliaciją didinančio su pandemija susijusio neigiamo pasiūlos spaudimo ir sustiprėjusio euro kurso, manoma, kad padidės naftos kainos ir atsigaus paklausa. Apskritai tikimasi, kad infliacija pagal SVKI padidės nuo 0,3 % (2020 m.) iki 1,0 % ir 1,3 % (atitinkamai 2021 ir 2022 m.).[1]

Atsižvelgiant į neapibrėžtumą dėl tolesnės pandemijos raidos, parengti du alternatyvūs scenarijai. Pagal švelnųjį scenarijų sukrėtimas yra laikinas, nes greitai sukuriamas vaistas, todėl galima dar labiau sušvelninti viruso plitimo ribojimo priemones. Pagal šį scenarijų numatoma, kad realusis BVP šiais metais sumažėtų 7,2 %, o 2021 m. vėl reikšmingai pakiltų. Iki prognozuojamo laikotarpio pabaigos realusis BVP šiek tiek viršytų 2019 m. gruodžio mėn. Eurosistemos ekspertų prognozėse numatytą lygį, o 2022 m. infliacija sudarytų 1,8 %. Pagal griežtąjį scenarijų numatytas vėl sparčiai didėjantis užsikrėtimų skaičius ir griežtesnių viruso plitimo ribojimo priemonių taikymas. Tai labai slopintų ekonominį aktyvumą ir nulemtų didelį ir neatitaisomą jo sumažėjimą. Pagal šį scenarijų realusis BVP 2020 m. sumažėtų 10 %. Iki prognozuojamo laikotarpio pabaigos jis būtų apie 9 % mažesnis už 2019 m. gruodžio mėn. Eurosistemos ekspertų prognozėse numatytą lygį, o 2022 m. infliacija tesudarytų 0,7 %.

1 Pagrindinės prielaidos ir politikos priemonės, kuriomis pagrįstos prognozės

Bazinė prognozė pagrįsta keliomis svarbiausiomis prielaidomis dėl tolesnės pandemijos raidos. Vertinama, kad pastarąsias savaites kai kuriuose Europos regionuose vėl didėjantis užsikrėtimų skaičius keletą artimiausių ketvirčių bus fiksuojamas vis plačiau ir didės intensyviau, todėl reikės toliau taikyti viruso plitimo ribojimo priemones, o ūkio subjektams – galbūt keisti elgesį. Kadangi jau įgyta patirties, kaip elgtis pandemijos atveju, turėtų būti veiksmingiau reaguojama į esamą padėtį, dėl to ir ekonominės sąnaudos turėtų būti mažesnės nei per pirmąją pandemijos bangą. Be to, tikimasi, kad iki 2021 m. vidurio pavyks rasti tinkamą medicininį sprendimą (pavyzdžiui, pagaminti vakciną), kurį iki 2021 m. pabaigos bus pradėta plačiai taikyti. Ekonominis aktyvumas daugiausia turėtų atsigauti apdirbamosios gamybos ir kai kurių paslaugų sektoriuose, o kitos paslaugos, pavyzdžiui, meninės, pramoginės, apgyvendinimo ir poilsio organizavimo veiklos, ir toliau bus labai ribojamos. Panašiomis prielaidomis dėl pandemijos raidos pagrįstos ir tarptautinės aplinkos prognozės (žr. 2 intarpą).

Didelio masto pinigų, fiskalinės ir darbo rinkos politikos priemonės padės palaikyti pajamų gavimą, ribos darbo vietų praradimą bei bankrotų skaičių ir daugeliu atvejų sėkmingai slopins neigiamo grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikį. Be pinigų politikos priemonių, kurių ECB ėmėsi nuo 2020 m. kovo mėn., įskaitant specialiajai pandeminei pirkimo programai (SPPP) skirtos sumos padidinimą birželio mėn., pagrindinėse prognozėse atsižvelgiama į diskretines fiskalines priemones, susijusias su COVID-19 sukelta krize, 2020 m. sudarančias apie 4,5 % BVP (apie 1,0 procentinio punkto daugiau, nei numatyta 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse). Šios priemonės apima įvairias sutrumpinto darbo laiko schemas ir darbo užmokesčio subsidijas, kuriomis sušvelninamas ekonominio aktyvumo nuosmukio poveikis užimtumui ir darbo pajamoms. Visų pirma įmonės gauna dideles subsidijas ir kapitalo pervedimus. Nors pratęstas kai kurių fiskalinių priemonių taikymo laikas ir susitarta dėl naujų priemonių paketų 2021 m. (visa tai įtraukta į bazinę prognozę), vis dar laikoma, kad daugelis šiuo metu taikomų neatidėliotinų fiskalinių priemonių yra laikinos. Likvidumo suvaržymą taip pat turėtų padėti mažinti garantijos, ypač paskolų, visos ar iš dalies teikiamos vyriausybių ir sudarančios beveik 20 % BVP. Į 750 mlrd. eurų vertės ekonomikos gaivinimo fondo „Kitos kartos ES“ (angl. „Next Generation EU“) poveikį bazinėje prognozėje atsižvelgta pagal tai, kiek kai kuriose šalyse šiuo fondu sumažintas vyriausybės obligacijų pajamingumas ir koks jo poveikis pasitikėjimui. Kalbant apie fiskalines prielaidas, atkreiptinas dėmesys, kad bazinėje prognozėje atsižvelgta tik į tai, kad iš šio fondo galima finansuoti kai kurias neseniai priimtas nacionalines priemones. Be minėtųjų, bazinėje prognozėje neatsižvelgiama į priemones, kurios dar nėra parengtos ir kurios gali būti finansuojamos iš fondo „Kitos kartos ES“, dėl neapibrėžtumo, susijusio su vyriausybių išlaidų planais prognozuojamu laikotarpiu. Pažymėtina, kad tiek pinigų politikos priemonės, tiek vyriausybių teikiamas kreditavimas ir kapitalo priemonės padeda stiprinti finansinį stabilumą ir reikšmingai mažina tikėtiną didelį neigiamą grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikį. Vis dėlto įmonėms gaunant mažesnį pelną gali išaugti nemokumo atvejų skaičius ir padidėti trintis kreditų rinkoje, dėl to padariniai gali paaštrėti per finansinius kanalus, ypač po to, kai nustos galioti vyriausybių teikiamos paskolų garantijos. Atsižvelgiant į tai, į bazinę prognozę įtraukiamas tam tikras griežtesnių finansavimo sąlygų poveikis.

2 Realioji ekonomika

2020 m. antrąjį ketvirtį užfiksuotas precedento neturintis realiojo BVP nuosmukis. Pagal Eurostatą 2020 m. antrąjį ketvirtį realusis BVP sumažėjo 11,8 % – dar daugiau negu pirmąjį ketvirtį – ir iš viso buvo apie 15 % mažesnis, palyginti su 2019 m. ketvirtuoju ketvirčiu (žr. 1 pav.). Antrąjį ketvirtį visose euro zonos šalyse, o iš didesnių šalių visų pirma Prancūzijoje, Italijoje ir Ispanijoje, užfiksuotas didelis neigiamas ketvirtinio augimo tempas. Iš turimų duomenų matyti, kad antrajame ketvirtyje didžiausius nuostolius patyrė motorinių transporto priemonių gamintojai, investiciniai produktai ir transportas, taip pat meninės, pramoginės ir poilsio organizavimo veiklos, nors padėtis įvairiose šalyse skiriasi.

1 pav.

Euro zonos realusis BVP

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: dėl precedento neturinčio realiojo BVP kintamumo 2020 m., laikotarpiui nuo 2020 m. pradžios paveiksle naudojama kitokia skalė. Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

Sprendžiant iš didelio dažnio ir perspektyvinių rodiklių, trečiąjį ketvirtį ekonominis aktyvumas smarkiai, bet dar ne iki galo atsigavo. Europos Komisijos apklausų rodikliai, taip pat pirkimų vadybininkų indeksai, 2020 m. balandžio mėn. buvę labai žemo lygio, pagerėjo. Liepos–rugpjūčio mėn. sudėtinis produkcijos pirkimų vadybininkų indeksas (PVI) vėl padidėjo iki vidutiniškai 53,4 (balandžio mėn. buvo 13,6, o antrąjį ketvirtį vidutiniškai sudarė 31,3). Tai rodo, kad trečiąjį ketvirtį realusis BVP padidėjo. Didelio dažnio rodikliai, tokie kaip elektros suvartojimas ir GPS pagrįsti mobilumo rodikliai, pradėjo grįžti į prieš krizę buvusį lygį, euro zonos šalims atšaukus karantiną. Tai rodo ir didelį realiojo BVP padidėjimą trečiąjį ketvirtį. Apskritai ekonominis aktyvumas trečiąjį ketvirtį turėtų padidėti 8,4 % – taip būtų atkurta apie pusę per pirmąjį pusmetį smukusio augimo.

Nors daroma prielaida, kad vėl tam tikru metu kils pandemijos banga ir kad toliau bus taikomos kai kurios viruso plitimo ribojimo priemonės, ekonomikos atsigavimas ateinančiais ketvirčiais turėtų tęstis. Ekonomikos atsigavimas pagrįstas prielaida, kad po truputį mažės ribojimo priemonių poveikis ir neapibrėžtumas, atsigaus užsienio paklausa ir bus vykdoma skatinamoji politika. Tačiau realusis BVP tik iš lėto artės prie iki krizės buvusio lygio. Tai reiškia, kad prognozuojamo laikotarpio pabaigoje realusis BVP bus apie 3½ % mažesnis už 2019 m. gruodžio mėn. Eurosistemos ekspertų prognozėse numatytą lygį. Pastarasis minimas, nes jis rodo, kokia būtų ekonomikos raida, jei nebūtų COVID-19 pandemijos.

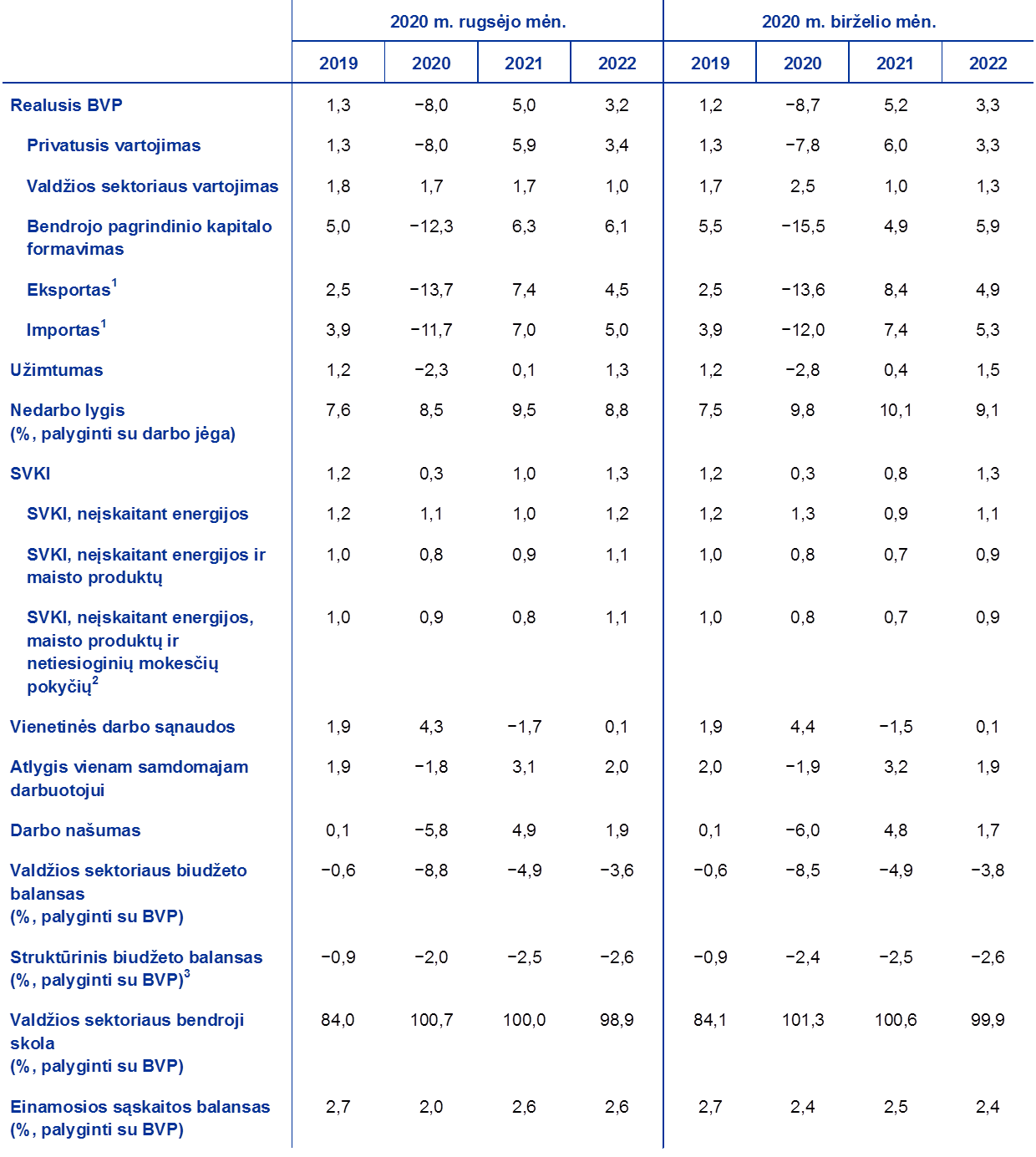

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Šioje lentelėje nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo poveikį ir laikinas vyriausybių priemones. Struktūrinis balansas nerodo su COVID-19 pandemija susijusių laikinų priemonių poveikio biudžetui.

Kalbant apie BVP sudedamąsias dalis, numatoma, kad privatusis vartojimas 2020 m. sumažės istoriškai daug – 8,0 %. 2020 m. pirmąjį pusmetį privatusis vartojimas labai sumažėjo. Labiausiai sumažėjo motorinių transporto priemonių pardavimas, išlaidos atostogoms ir restoranams. Nors valstybių pervedimai didžiąja dalimi kompensavo dėl karantino priemonių sumažėjusias realiąsias disponuojamąsias pajamas, vartojimą dar labiau slopino bendras priverstinio taupymo ir taupymo atsargumo tikslais poveikis. Viena vertus, kadangi namų ūkiai, kurių pajamų krizė nepaveikė, neturėjo galimybės pirkti nebūtinųjų prekių ir paslaugų, atsirado priverstinis taupymas. Kita vertus, labai sumažėjus vartotojų pasitikėjimui, o neapibrėžtumui dėl ekonominės ir užimtumo perspektyvos pakilus į neregėtą lygį, padidėjo taupymas atsargumo tikslais.

2020 m. antrąjį pusmetį privatusis vartojimas turėtų pradėti sparčiai didėti, reikšmingiems gryniesiems fiskaliniams pervedimams ir toliau palaikant disponuojamąsias pajamas ir pasibaigus karantinui pradedant normalizuotis taupymo elgsenai. Numatoma, kad 2021 m. privatusis vartojimas toliau turėtų didėti, tačiau aukštesnį, nei buvęs iki krizės, lygį jis pasieks tik 2022 m. Privačiojo vartojimo atsigavimą turėtų skatinti po truputį mažėjantis neapibrėžtumas. Kita vertus, vartotojų išlaidų atsigavimą vis dar slopins padidėjęs nedarbas ir tai, kad nebebus daromi grynieji fiskaliniai pervedimai.

1 intarpas

Techninės prielaidos dėl palūkanų normų, valiutų kursų ir žaliavų kainų

Palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėmis, į dabartines technines prielaidais įtrauktos gerokai didesnės naftos kainos, didesnis euro efektyvusis kursas ir mažesnės ilgalaikės palūkanų normos. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2020 m. rugpjūčio 18 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuota vidutinė trumpalaikė palūkanų norma 2020 m. sudarys –0,4 %, o 2021 ir 2022 m. bus –0,5 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2020 ir 2021 m. pajamingumas vidutiniškai bus 0,1 %, o 2022 m. – 0,2 %[2]. Palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėmis, rinkos lūkesčių dėl trumpalaikių palūkanų normų prognozė šiek tiek sumažinta, o euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo 2021–2022 m. prognozė sumažinta apie 30 bazinių punktų.

Kalbant apie žaliavų kainas, pažymėtina, kad prognozėse vertinamos ateities sandorių rinkos tendencijos dviejų savaičių laikotarpiu iki galutinės duomenų įtraukimo dienos (2020 m. rugpjūčio 18 d.). Sprendžiant iš jų, Brent žalios naftos kaina turėtų sumažėti nuo 64,0 (2019 m.) iki 42,8 (2020 m.), o vėliau pakilti iki 49,2 (2022 m.) JAV dolerio už barelį. Pagal tokį scenarijų, visą prognozuojamą laikotarpį numatomos gerokai didesnės, palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėmis, naftos kainos JAV doleriais. Žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais prognozuojamu laikotarpiu turėtų vėl pradėti kilti.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dvi savaites iki galutinės duomenų įtraukimo datos – 2020 m. rugpjūčio 18 d. Tai reiškia, kad 2021–2022 m. JAV dolerio ir euro kursas vidutiniškai bus 1,18 JAV dolerio už eurą, t. y. gerokai didesnis, negu numatyta 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse. Nuo to laiko, kai buvo rengiamos 2020 m. birželio mėn. Eurosistemos ekspertų prognozės, prielaida dėl euro efektyviojo kurso buvo padidinta 3,1 %.

Techninės prielaidos

1 2020 m. rugsėjo mėn. ECB ekspertų prognozėse euro nominalusis efektyvusis kursas apskaičiuotas įtraukiant ne 38 prekybos partnerius, kaip buvo 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse, bet 42.

Numatoma, kad 2020 m. staiga labai sumažės ir investicijos į būstą. Tai nutiks ypač tose šalyse, kuriose buvo taikomos griežtesnės karantino priemonės. Neigiamas mažesnių disponuojamųjų pajamų poveikis būsto paklausai, mažesnis vartotojų pasitikėjimas ir didesnis nedarbas turėtų dar kurį laiką mažinti investicijas į būstą. Prognozuojamo laikotarpio pabaigoje jos turėtų būti daugiau nei 2 % mažesnis už iki krizės buvusį lygį.

2020 m. turėtų labai sumažėti verslo investicijos. Iki krizės buvusį lygį jos pamažu pasieks tik 2022 m. Vertinama, kad verslo investicijos 2020 m. pirmąjį pusmetį labai smuko dėl izoliavimo priemonių, taip pat dėl smukusios pasaulinės ir vidaus paklausos ir labai aukšto neapibrėžtumo lygio. 2020 m. antrąjį pusmetį jos turėtų pradėti labai po truputį atsigauti. Atsigavimo tempas įvairiose šalyse bus labai nevienodas, nes skirtingas buvo ir pradinio nuosmukio mastas. Tikėtina, kad dėl padidėjusio neapibrėžtumo įmonės laikinai atidės investicijas. Tik prognozuojamo laikotarpio pabaigoje verslo investicijos euro zonoje turėtų pasiekti prieš krizę buvusį lygį.

2020 m. turėtų reikšmingai padidėti ne finansų bendrovių bendrasis įsiskolinimas. Vėliau jis turėtų šiek tiek sumažėti, bet prognozuojamo laikotarpio pabaigoje vis dar bus didesnis negu prieš krizę. Pradinis ne finansų bendrovių bendrojo įsiskolinimo didėjimas siejamas su 2020 m. pirmąjį pusmetį labai sumažėjusiu įmonių pelnu ir dėl to padidėjusiu skolos finansavimu siekiant kompensuoti likvidumo trūkumą. Padidėjęs bendrovių skolos santykis prognozuojamu laikotarpiu turėtų slopinti verslo investicijų augimą, nes bendrovės visų pirma turi pagerinti savo balansų būklę. Vis dėlto keletą pastarųjų metų ne finansų bendrovių bendrieji palūkanų mokėjimai sumažėjo iki rekordiškai žemo lygio. Per ateinančius keletą metų jie turėtų pamažu didėti ir išsklaidyti galinčias kilti abejones dėl skolos tvarumo.

2 intarpas

Tarptautinė aplinka

Tyrimų duomenys patvirtina, kad, nuo gegužės vidurio pamažu švelninant viruso plitimo ribojimo priemones, pasaulio ekonomikos aktyvumas po truputį atsigauna. Pritaikius COVID-19 plitimo ribojimo priemones, 2020 m. antrąjį ketvirtį pasaulio produkcija ir prekyba patyrė precedento neturintį ir sinchronišką nuosmukį. Tai patvirtina ir gaunami nacionalinių sąskaitų duomenys. Sprendžiant iš šių duomenų, pasaulio prekybos susitraukimas išreiškiamas net dviženkliu skaičiumi, tačiau jis nebuvo toks staigus, kaip numatyta 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse. Kadangi apribojimai sušvelninti ir gamyba jau normalizuojasi, pasaulio ekonomikos aktyvumas ir prekyba, antrąjį ketvirtį buvę labai žemo lygio, turėtų atsigauti. Rugpjūčio mėn., didėjęs keturis mėnesius iš eilės, pasaulio (išskyrus euro zoną) sudėtinis PVI sudarė 52,6 (liepos mėn. buvęs 50,2, o balandžio mėn. – tik 28,7). Atsigavimas fiksuojamas įvairiose apdirbamosios gamybos ir paslaugų sektorių srityse. Kalbant apie prekybą, pažymėtina, kad apdirbamosios gamybos naujų eksporto užsakymų pasaulinis (išskyrus euro zoną) PVI rugpjūčio mėn. didėjo ketvirtą mėnesį iš eilės – tai rodo, kad trečiąjį ketvirtį tęsėsi pasaulio prekybos atsigavimas.

Pasaulio (išskyrus euro zoną) realusis BVP, 2020 m. sumažėjęs 3,7 %, 2021 m. turėtų atsigauti ir padidėti 6,2%, o 2022 m. – padidėti 3,8 %. Tačiau ekonominis aktyvumas iki galo neatsigaus, nes vis dar galios tam tikri saugaus atstumo laikymosi reikalavimai, o vaisto tikimasi sulaukti ne anksčiau kaip 2021 m. viduryje. Bazinė pasaulio ekonomikos prognozė pagrįsta prielaida, kad užsikrėtimo atvejų skaičius ir toliau tam tikru mastu didės, tačiau neišplis taip kaip per pirmąją pandemijos bangą, be to, bus taikomos kryptingesnės viruso plitimo ribojimo priemonės. Dėl neseniai įgytos patirties ekonominiam aktyvumui šios priemonės darys ne tokį drastišką poveikį kaip anksčiau. Tebevyraujantis neapibrėžtumas dėl tolesnės pandemijos raidos ir poveikio ekonomikai turės įtakos vartotojų lūkesčiams. Palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėmis, pasaulio (išskyrus euro zoną) realiojo BVP augimas 2020 ir 2021 m. truputį padidintas, o 2022 m. iš esmės nepakeistas.

Pasaulio (išskyrus euro zoną) prekyba 2020 m. turėtų sumažėti 11,2 %, 2021 m. – vėl atsigauti ir padidėti 6,8%, o 2022 m. toliau didėti 4 % tempu. Staigus pasaulio (išskyrus euro zoną) realiojo importo sumažėjimas 2020 m. rodo tiek jo didelį procikliškumą, ypač ekonomikos nuosmukio metu, tiek išskirtinį COVID-19 krizės pobūdį. Pasaulio prekybą neigiamai paveikė dėl viruso plitimo ribojimo priemonių atsiradę pasaulio gamybos grandinių sutrikimai ir padidėjusios prekybos sąnaudos. Ateityje, nors atsigaunant ekonominiam aktyvumui turėtų atsigauti ir pasaulio prekyba, atsiras ir tam tikrų ilgalaikių sutrikdymų. Vyriausybių sprendimai artimiausiu metu toliau taikyti pasirinktinius keliavimo apribojimus, bent tol, kol bus sukurtas vaistas, gali dar labiau slopinti prekybą, nes padidės prekybos sąnaudos. Be to, COVID-19 pandemijos metu išryškėjus kai kurių šalių priklausomumui nuo išorės tiekėjų, gali būti priimti politiniai sprendimai diversifikuoti savo užsienio tiekėjų ratą, siekiant išvengti priklausomumo nuo vieno tiekėjo, arba susigrąžinti produkciją į savo šalį. Tokie sprendimai neigiamai paveiktų kompleksines pasaulinės vertės grandines. Iš esmės patvirtintas 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse numatytas pasaulio importo lygis – tai rodo reikšmingą prekybos sumažėjimą prognozuojamu laikotarpiu, palyginti su prieš krizę parengta bazine prognoze. Kalbant apie augimą, pažymėtina, kad kadangi importo susitraukimas 2020 m. pirmąjį pusmetį buvo ne itin staigus, mažiau staigus bus ir atsigavimas. Numatoma, kad euro zonos užsienio paklausa 2020 m. turėtų sumažėti 12,5 %, o 2021 ir 2022 m. turėtų padidėti atitinkamai 6,9 % ir 3,7 % (palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse numatytu 7,8 % ir 4,2 % augimu atitinkamai 2021 ir 2022 m.).

Tarptautinė aplinka

(metiniai pokyčiai, procentais) 1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Dėl nuosmukio pasaulio sektoriuose, nuo kurių ypač priklauso euro zonos eksportas, COVID-19 pandemija labiau paveikė euro zonos eksportą nei importą, todėl 2020 m. grynasis eksportas yra neigiamas. Vertinama, kad dėl karantino priemonių, įvestų siekiant suvaldyti pandemiją, 2020 m. pirmąjį pusmetį eksportas smarkiai nukentėjo. COVID-19 protrūkis visų pirma sutrikdė į eksportą orientuotų automobilių, mašinų ir chemijos sektorių tiekimo grandines, paveikdamas pagrindinius euro zonos eksporto sektorius labiau negu kitų regionų eksporto sektorius. Kelionių ir turizmo apribojimai nulėmė svetingumo ir transporto paslaugų eksporto žlugimą, tačiau panaikinus daugelį apribojimų euro zonoje ir sušvelninus kai kuriuos su likusiu pasauliu susijusius suvaržymus, pastaruoju metu buvo prisidėta prie dalinio šių sektorių eksporto atsigavimo. Apskritai tikimasi, kad euro zonos eksportas didės iš esmės atsižvelgiant į euro zonos užsienio paklausos atsigavimą, nors ir lėčiau, negu numatyta 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse, atsižvelgiant į kainų konkurencingumo sumažėjimą dėl pastaruoju metu sustiprėjusio euro kurso. 2020 m. importas turėtų sumažėti mažiau nei eksportas, nes didžiuosius eksportuotojus visame pasaulyje labai neigiamai paveikė sumažėjusi automobilių ir investicinių produktų paklausa. Todėl numatoma, kad 2020 m. grynasis eksportas bus neigiamas. Nuo 2020 m. trečiojo ketvirčio, normalizavus pasaulines sąlygas, eksporto atsigavimas yra šiek tiek didesnis nei importo, o tai reiškia teigiamą grynojo eksporto įtaką BVP augimui ateinančiais ketvirčiais. Nuo 2021 m. vidurio eksportas ir importas auga kartu, o tai reiškia, kad tolesniu prognozuojamu laikotarpiu grynasis eksportas turi neutralų poveikį augimui.

Nors pastaraisiais mėnesiais nedarbas padidėjo mažiau, negu numatyta 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse, manoma, kad padėtis darbo rinkoje labai pablogės. Nedarbo lygio augimas antrąjį ketvirtį buvo gerokai mažesnis, nei tikėtasi, o pagrindinio užimtumo rodiklis sumažėjo tik šiek tiek mažiau, nei tikėtasi. Šie pastarojo meto pokyčiai reiškia daug didesnį, nei tikėtasi, darbo jėgos sumažėjimą, o tai iš dalies rodo, kad kai kurie darbą praradę darbuotojai buvo įvertinti kaip „neaktyvūs“, turint omenyje sumažėjusias galimybes karantino metu ieškoti darbo. Be to, sumažėjus galimybėms samdyti darbuotojus, galėjo būti atsisakoma ketinimų samdyti ir dėl to nemažai asmenų galėjo pasitraukti iš darbo rinkos. Daroma prielaida, kad toks mažinantis poveikis darbo jėgai ateinančiais ketvirčiais nuosekliai mažės. Pradėjus normalizuotis darbo jėgai ir atsisakant sutrumpinto darbo laiko schemų, numatoma, kad nedarbo lygis 2020 m. pirmąjį ketvirtį padidės nuo 7,3 % iki 9,5 % 2021 m., o ekonomikai atsigaunant 2022 m. sumažės iki 8,8 %. Tai reiškia, kad darbo vietų išsaugojimo politika iš esmės sėkmingai padeda išlaikyti darbą darbuotojams, dirbantiems pagal sutrumpinto darbo laiko schemas, ir tik nedidelė pasitraukiančiųjų iš darbo vietų išsaugojimo schemų dalis tampa bedarbiais. Nors užimtumo nuosmukį sušvelnino tai, kad daugelyje šalių buvo plačiai taikomos sutrumpinto darbo laiko schemos, vertinama, kad antrąjį ketvirtį bendras dirbtų valandų skaičius sumažėjo gerokai daugiau, o tai rodo, kad daug žmonių dirbo, tačiau gerokai mažiau valandų. Tikimasi, kad bendras dirbtų valandų skaičius didės greičiau nei dirbančiųjų skaičius, nes daug darbuotojų grįžta į normalesnį darbo ritmą.

Numatoma, kad vieno samdomojo darbuotojo darbo našumas 2020 m. mažės, o kitą prognozuojamo laikotarpio dalį – atsigaus. Staigus gamybos apimties mažėjimas ir intensyvus sutrumpinto darbo laiko schemų naudojimas euro zonos šalyse reiškia, kad 2020 m. pirmąjį pusmetį labai sumažės vieno samdomojo darbuotojo darbo našumas. Antrąjį pusmetį vieno samdomojo darbuotojo darbo našumas turėtų smarkiai pasikeiti. Pandemijos metu poveikis darbo našumui, vertinant pagal vieną dirbtą valandą, priešingai, yra daug silpnesnis, nes bendras dirbtų valandų skaičius turėtų kisti pagal BVP raidą. Numatoma, kad nuo 2021 m. antrojo pusmečio darbo našumas iš esmės augs stabiliai.

Palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėmis, 2020 m. realiojo BVP augimo prognozė buvo padidinta, o likusiu prognozuojamu laikotarpiu – iš esmės nepakeista. 2020 m. realiojo BVP augimo prognozė buvo pakeista dėl geresnių, negu tikėtasi, rezultatų antrąjį ketvirtį. Vėliau prognozuojamam augimui poveikį daro tam tikri neigiami veiksniai, pavyzdžiui, nuo 2020 m. trečiojo ketvirčio sumažėjusi euro zonos užsienio paklausa, dėl neseniai pakilusio euro kurso sumažėjęs euro zonos eksporto konkurencingumas bei pakilusios naftos kainos. Šių veiksnių neigiamą poveikį iš esmės atsveria teigiamas poveikis, susijęs su 2020 m. birželio mėn. ECB paskelbtomis pinigų politikos priemonėmis, papildomos fiskalinės paskatos ir gaivinimo fondo „Kitos kartos ES“ įtaka pasitikėjimui.

3 intarpas

Alternatyvūs euro zonos ekonominės perspektyvos scenarijai

Atsižvelgiant į didelį neapibrėžtumą dėl COVID-19 pandemijos poveikio euro zonos ekonominei perspektyvai, būtina alternatyviais scenarijais pagrįsta analizė. Šiame intarpe aprašyti du alternatyvūs 2020 m. rugsėjo mėn. ECB ekspertų bazinių prognozių scenarijai, siekiant parodyti galimo COVID-19 pandemijos poveikio euro zonos ekonomikai spektrą.

Scenarijai skiriasi dėl darytų skirtingų prielaidų dėl pandemijos ir dėl to, kaip reaguos ekonomika. Prielaidos susijusios su pandemijos raida, viruso plitimo ribojimo priemonių griežtumu ir trukme, taip pat su medicininio sprendimo įgyvendinimu ir efektyvumu. Prielaidos dėl ekonomikos susijusios su tuo, kaip ūkio subjektai reaguos ir prisitaikys prie ekonominių sutrikimų ir koks bus viruso plitimo ribojimo priemonių poveikis ekonominiam aktyvumui po to, kai jos visos bus atšauktos. Bendra prognozuojama šių veiksnių raida taip pat lemia pagal atitinkamą scenarijų parengtas konkrečias prognozes dėl euro zonos užsienio paklausos ir skolinimo normų. Kitos prielaidos, pavyzdžiui, dėl naftos kainų, valiutos kurso ir fiskalinės politikos, daromos tokios pačios kaip ir rengiant bazinę prognozę.

Pagal švelnųjį scenarijų daroma prielaida, kad pastaruoju metu vėl spartėjęs viruso plitimas bus sėkmingai suvaldytas, o pagal griežtąjį – kad kils nauja didelė pandemijos banga. Pagal abu scenarijus daromos iš esmės tokios pačios prielaidos kaip ir rengiant 2020 m. birželio mėn. Eurosistemos ekspertų prognozes. Pagal švelnųjį scenarijų daroma prielaida, kad pastaruoju metu padidėjęs naujų užsikrėtimo atvejų skaičius stabilizuosis, o valdžios institucijų ir ūkio subjektų ekonominis atsakas bus labai sėkmingas. Pagal griežtąjį scenarijų numatoma nauja didelė pandemijos banga, kuriai suvaldyti vyriausybės vėl taikys griežtas viruso plitimo ribojimo priemones. Pagal griežtąjį scenarijų daroma prielaida, kad nuolatinės pastangos užkirsti kelią viruso plitimui ir toliau slopins aktyvumą visuose ekonomikos sektoriuose tol, kol nebus rastas medicininis sprendimas. Daroma prielaida, kad jis gali būti rastas iki 2021 m. vidurio, tačiau pagal griežtąjį scenarijų jo įgyvendinimas nepadėtų sustabdyti viruso plitimo. Palyginti su baziniu scenarijumi, griežtajame scenarijuje daroma prielaida, kad aktyvumas visuose sektoriuose bus labai silpnas ir tai truks ilgiau. Aktyvumą iš dalies dar labiau silpnins išaugęs nemokumo atvejų skaičius, dėl to kils trintis kreditų rinkoje ir tai darys neigiamą įtaką namų ūkių ir įmonių skolinimosi išlaidoms.

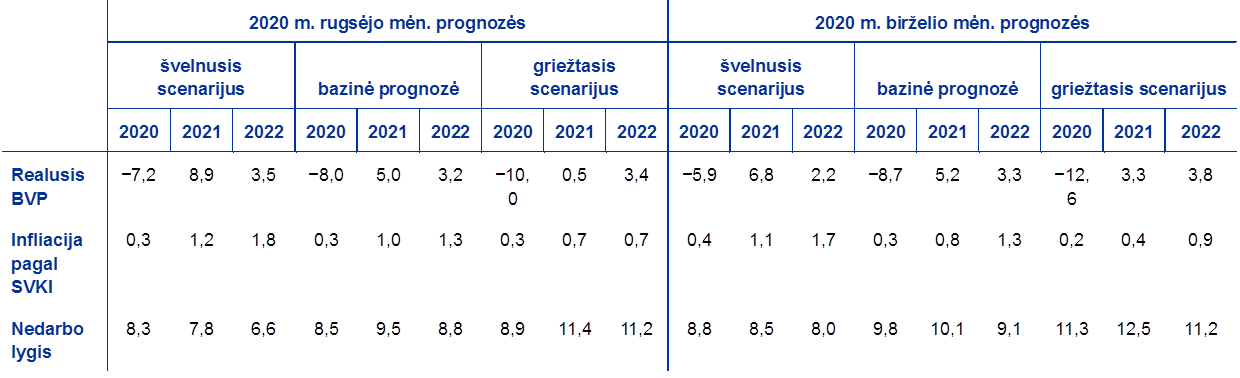

A lentelė

Alternatyvūs euro zonos makroekonominiai scenarijai

Pastaba: nedarbo lygis išreiškiamas darbo jėgos procentais.

Šie euro zonos scenarijai pagrįsti tomis pačiomis bendro pobūdžio prielaidomis dėl pasaulio ekonomikos, taigi ir dėl euro zonos užsienio paklausos. 2020 m. euro zonos užsienio paklausa pagal švelnųjį ir griežtąjį scenarijus sumažėtų atitinkamai apie 8,6 % ir 15,5 %. Prognozuojant tolesnį laikotarpį, pagal griežtąjį scenarijų numatoma, kad euro zonos užsienio paklausa, palyginti su baziniu lygiu, mažės iki pat 2022 m. pabaigos.

Pagal griežtąjį scenarijų euro zonos realusis BVP trečiąjį ketvirtį padidės 4,8 %, o pagal švelnųjį – 9,4 %, tačiau ketvirtąjį ketvirtį pagal abu scenarijus numatomas mažesnis augimas (žr. A pav.). Pagal abu scenarijus trečiąjį ketvirtį numatomas smarkus ekonominio aktyvumo atsigavimas, nors realusis BVP tiek pagal švelnųjį, tiek pagal griežtąjį scenarijų 2020 m. trečiąjį ketvirtį bus gerokai mažesnis negu iki krizės. Pagal švelnųjį ir griežtąjį scenarijus ketvirtąjį ketvirtį realiojo BVP augimas sumažėtų atitinkamai iki 5,0 % ir 1,3 %. Pagal griežtąjį scenarijų numatomas atsigavimas yra mažesnis dėl to, kad jame numatytos būtinos griežtos viruso plitimo ribojimo priemonės, turint omenyje nelabai sėkmingas pastangas suvaldyti viruso plitimą ir didelį naujų užsikrėtimo atvejų skaičių.

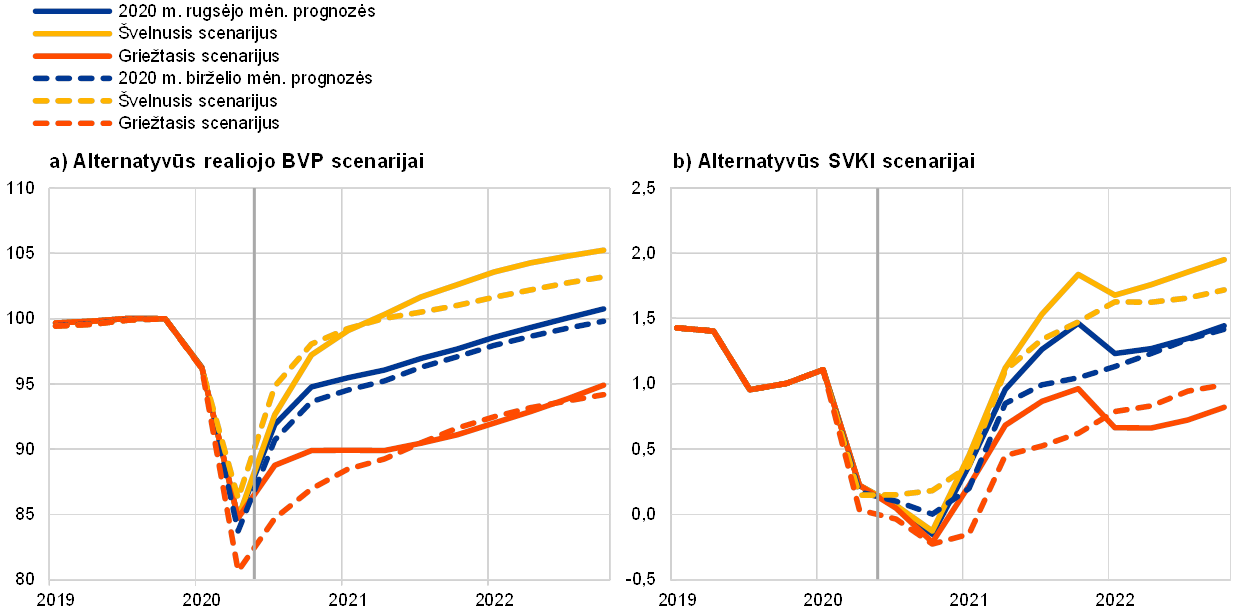

A pav.

Alternatyvūs euro zonos realiojo BVP ir infliacijos pagal SVKI scenarijai

(indeksas: 2019 m. IV ketv. = 100 (diagrama kairėje); metinė palūkanų norma (diagrama dešinėje)

Pastaba: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

Pagal švelnųjį scenarijų 2021–2022 m. realusis BVP turėtų vidutiniškai padidėti labiau negu pagal griežtąjį scenarijų (žr. A lentelę). Pagal švelnųjį scenarijų prognozuojama, kad taikant viruso plitimo ribojimo priemones ekonominis aktyvumas palaipsniui normalizuotųsi, tad realiojo BVP augimas 2021 m. labai atsigautų. Atsigavimą padėtų užtikrinti ir efektyvaus medicininio sprendimo atsiradimas iki 2021 m. vidurio – tokiu atveju palyginti spartus atsigavimas būtų užtikrintas ir 2022 m. Realusis BVP per 2021 m. pasiektų gerokai didesnį lygį, negu numatomas bazinėje prognozėje, ir iki 2022 m. pabaigos būtų apie 4,5 % už jį didesnis. Tačiau pagal griežtąjį scenarijų prognozuojama, kad užsikrėtimo atvejų skaičiui vėl ėmus didėti, viruso plitimo ribojimo priemonėms neduodant norimų rezultatų, o ekonomikai nuolat patiriant žalą, ekonominis aktyvumas toliau būtų slopinamas visą prognozuojamą laikotarpį. Prognozuojama, kad ekonominis aktyvumas 2021 m. iš esmės nesikeis, o realiojo BVP augimas iki 2022 m. pabaigos nukris iki 5,8 % mažesnio už bazinę prognozę lygio.

Pagal švelnųjį scenarijų prognozuojama, kad euro zonos darbo rinkos atsigautų, nes dėl įgyvendinamų politikos priemonių būtų iš esmės sėkmingai užkirstas kelias histerezės efektui, o pagal griežtąjį scenarijų sąlygos, suteikiančios galimybę pasireikšti šiam efektui, būtų suvaldytos tik iš dalies. Pagal švelnųjį scenarijų prognozuojama, kad užimtumas pradės atsigauti jau 2020 m. trečiąjį ketvirtį. Tačiau pagal griežtąjį scenarijų užimtumas mažėtų iki pat 2021 m. antrojo ketvirčio ir tik po to imtų didėti. Kaip ir BVP, pagal švelnųjį scenarijų užimtumas iki 2022 m. pabaigos turėtų akivaizdžiai viršyti bazinį lygį, o pagal griežtąjį – jo nesiekti. Pagal analogiją su užimtumo raida nedarbo lygis 2022 m. pagal griežtąjį scenarijų 2,4 procentinio punkto viršytų bazinį lygį, o pagal švelnųjį – būtų 2,2 procentinio punkto už jį mažesnis.

Kalbant apie infliaciją pagal SVKI, trumpuoju laikotarpiu skirtumas tarp šių dviejų scenarijų nedidelis. Pagal abu scenarijus 2020 m. bendroji infliacija sumažėja iki 0,3 %. Kadangi nėra aišku, kiek ilgai truks nuosmukis, gali būti nelinkstama tuoj pat keisti kainodaros.

Vertinant ilgesnį nei trumpasis laikotarpį, infliacijos prognozės pagal abu scenarijus skiriasi labiau – dėl paklausos ir pasiūlos pusiausvyros skirtumų. Prognozuojama, kad ir paklausos mažėjimo, ir pasiūlos didėjimo poveikis infliacijai pagal griežtąjį scenarijų bus didesnis negu pagal švelnųjį. Tačiau perteklinė pasiūla pagal griežtąjį scenarijų bus didesnė negu pagal švelnųjį ir neleis infliacijai didėti. Pagal švelnųjį scenarijų numatoma, kad 2021 ir 2022 m. infliacija pagal SVKI bus atitinkamai 1,2 % ir 1,8 %, o pagal griežtąjį scenarijų – 0,7 % abejais metais.

3 Kainos ir sąnaudos

Numatoma, kad infliacija pagal SVKI padidės nuo 0,3 % 2020 m. iki 1,0 % 2021 m. ir 1,3 % 2022 m. (žr. 2 pav.). 2020 m. bendroji infliacija numatoma maža visų pirma dėl staigaus į SVKI įtraukiamų energijos išteklių kainų kritimo (prasidėjus pasauliniam COVID-19 protrūkiui smukus naftos kainoms), euro kurso padidėjimo ir PVM tarifo sumažinimo Vokietijoje šešiems mėnesiams nuo 2020 m. liepos mėn. Nors pastaruosius mėnesius naftos kainos šiek tiek didėjo, prognozuojama, kad 2020 m. energijos infliacija pagal SVKI turės didelį neigiamą poveikį bendrajai infliacijai. Likusį prognozuojamą laikotarpį energijos infliacija pagal SVKI gali padidėti, darant prielaidą, kad naftos kainos didės ir kad infliaciją kiek didins didesni aplinkosaugos mokesčiai. 2020 m. balandžio mėn. dėl COVID-19 protrūkio laikinai padidėjo maisto produktų infliacija pagal SVKI, tačiau jau nuo gegužės mėn., kai buvo sušvelnintos karantino sąlygos ir sumažėjo tiekimo sutrikimai, maisto kainos kas mėnesį mažėjo. Numatoma, kad metinė maisto kainų infliacija šiais metais dar mažės, o likusią prognozuojamo laikotarpio dalį palaipsniui didės.

Numatoma, kad 2020 m. infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, sumažės vidutiniškai iki 0,8 %, o 2021 m. antrąjį pusmetį padidės. Ateinančius mėnesius dezinfliacinis efektas turėtų paveikti įvairių paslaugų ir prekių kainas, nes paklausa ir toliau bus nedidelė arba bus varžoma priemonių viruso plitimui suvaldyti. Tikimasi, kad infliaciją mažinantį mažos paklausos ir PVM tarifo sumažinimo Vokietijoje poveikį iš dalies kompensuos infliaciją didinantis kainų ir sąnaudų spaudimo poveikis, numatomas dėl tebesitęsiančių tiekimo sutrikimų ir pasiūlos trūkumo, atsirandančių, pavyzdžiui, dėl pasaulio vertės grandinių sutrikimų arba dėl taikomų socialinių kontaktų ribojimo priemonių ir pasiūlos sumažėjimo. Vidutiniu laikotarpiu infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, turėtų palaipsniui didėti, nes, nepaisant sustiprėjusio euro poveikio, dėl augančios paklausos ekonomikai atsigaunant sustiprės kainas didinantis spaudimas. Kalbant apie pasiūlos dalies veiksnius, pasakytina, kad nors infliaciją didinantis su pandemija susijęs neigiamas pasiūlos spaudimas turėtų sumažėti, dėl įmonių pasitraukimo iš rinkos kai kuriose rinkose pelno maržos gali padidėti labiau negu dėl cikliško pagerėjimo. Dėl netiesioginio numatomo naftos kainų kilimo poveikio didės ir grynoji infliacija. Galiausiai, 2021 m. trečiąjį ir ketvirtąjį ketvirčius metinė grynoji infliacija gali padidėti ir dėl to, kad Vokietijoje nustojus galioti sumažintam PVM tarifui pasireikš infliaciją didinantis bazės efektas.

2 pav.

Euro zonos SVKI

(procentiniai pokyčiai, palyginti su ankstesniais metais)

Pastabos: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

Numatoma, kad vienam samdomajam darbuotojui tenkančio atlygio augimas trumpuoju laikotarpiu taps neigiamas, tačiau 2021 m., didėjant ekonominiam aktyvumui, atsigaus, o 2022 m. svyruos apie 2 %. 2020 m. antrąjį ketvirtį vienam samdomajam darbuotojui tenkantis atlygis smarkiai sumažėjo, nes per karantiną staigiai ir labai sumažėjo vienam darbuotojui tenkantis dirbtų valandų skaičius, o daugumoje šalių negautas atlygis pagal sutrumpinto darbo laiko schemas buvo kompensuotas tik iš dalies. Tačiau tokia vienam samdomajam darbuotojui tenkančio atlygio raida rodo didesnes negautas darbo pajamas negu negautos iš tikrųjų, nes kai kuriose šalyse valstybės parama įskaitoma ne į vienam samdomajam darbuotojui tenkantį atlygį, bet į pervedimus. Pasibaigus karantinui, vienam samdomajam darbuotojui tenkantis atlygis turėtų vėl padidėti, tačiau į iki karantino buvusį lygį negrįš, o likusią prognozuojamo laikotarpio dalį turėtų toliau palaipsniui didėti.

Numatoma, kad prognozuojamu laikotarpiu vienetinių darbo sąnaudų augimas atspindės staigius darbo našumo augimo pokyčius ir todėl labai svyruos. Darbo našumo sumažėjimas 2020 m. antrąjį ketvirtį dėl to, kad realusis BVP sumažėjo labiau negu užimtumas, reikšmingai padidina vienetines darbo sąnaudas, o vėlesnis darbo našumo atsigavimas reiškia, kad labai sumažės vienetinės darbo sąnaudos. Atmetus su krize susijusį kintamumą, vėliau vienetinės darbo sąnaudos iš esmės nesikeis.

Tikimasi, kad pelno maržos prognozuojamu laikotarpiu iš esmės sušvelnins didelius vienetinių darbo sąnaudų svyravimus. Todėl numatoma, kad po sumažėjimo antrąjį ketvirtį vėliau jos smarkiai atsigaus. Tikimasi, kad 2021 m. antrąjį pusmetį šiek tiek sumažėsiantis vienetinis pelnas prognozuojamo laikotarpio pabaigoje viršys iki krizės buvusį lygį, nesant beveik jokio didinančio vienetinių darbo sąnaudų spaudimo.

Prognozuojama, kad 2020 m. importo kainos smarkiai kris, tačiau 2021 ir 2022 m. jos turėtų šiek tiek pakilti. Tokiai tendencijai didelį poveikį darys naftos kainų pokyčiai – naftos ateities sandorių kainų kritimas ne kartą praeityje ir jų kreivės nuolydis rodo didelį neigiamą augimo tempą 2020 m., bet teigiamą metinį augimo tempą nuo 2021 m. antrojo ketvirčio ir 2022 m. Teigiama importo infliacija nuo 2021 m. siejama tiek su šiek tiek didėjančiomis žaliavų, neįskaitant naftos, kainomis, tiek su pasauline kainų raida apskritai. Tačiau dėl pastaruoju metu padidėjusio euro kurso visą prognozuojamą laikotarpį importo defliatoriui bus daromas mažinantis spaudimas.

Palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėmis, 2020 m. infliacijos pagal SVKI prognozė nepakeista, 2021 m. prognozė padidinta, o 2022 m. – taip pat nepakeista. Energijos infliacijos pagal SVKI 2020 ir 2021 m. prognozė padidinta atsižvelgiant į pastaruoju metu atsigavusias naftos kainas (taip pat ir eurais), o 2022 m. prognozė sumažinta atsižvelgiant į plokštesnę naftos ateities sandorių kainų kreivę, palyginti su ankstesnėmis Eurosistemos ekspertų prognozėmis. Kitaip nei energijos, maisto produktų infliacijos pagal SVKI 2020 m. prognozė sumažinta atsižvelgiant į spartesnį, negu anksčiau tikėtasi, maisto kainų mažėjimą 2020 m. antrąjį pusmetį po staigaus padidėjimo dėl COVID-19 protrūkio, o 2021 ir 2022 m. prognozės sumažintos tik šiek tiek. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, 2020 m. prognozė iš esmės nepakeista, nes laikino PVM tarifo sumažinimo Vokietijoje antrąjį pusmetį poveikį iš esmės kompensuoja geresni pastarojo meto rezultatai. Tačiau vėlesnio laikotarpio prognozė padidinta, nes infliaciją mažinantį euro efektyviojo kurso padidėjimo poveikį su kaupu nusveria bendras infliaciją didinantis šių veiksnių poveikis: sumažinto Vokietijos PVM tarifo nebetaikymas 2021 m., netiesioginis didesnių naftos kainų poveikis ir prognozuojamas didesnis aktyvumas bei mažesnis nedarbo lygis. Pastarasis iš dalies nulemtas 2020 m. birželio mėn. paskelbtų ECB pinigų politikos priemonių ir papildomų fiskalinių paskatų.

4 Fiskalinė perspektyva

Fiskalinė parama COVID-19 makroekonominiam poveikiui švelninti 2020 m. tebėra didelė, o bazinėje prognozėje numatomas dar didesnis skatinimas negu numatyta 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse. 2020 m. fiskalinė politika vertinama kaip itin laisva[3] – daugiausia dėl ypatingų fiskalinių priemonių, kurių, reaguodamos į pandemiją, ėmėsi visos euro zonos šalys. Vertinant visą euro zoną, šios priemonės sudaro apie 4½ % BVP, o didžioji dalis – tai papildomos išlaidos pervedimams ir subsidijoms įmonėms ir namų ūkiams, įskaitant pagal sutrumpinto darbo laiko schemas. Palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėmis, į 2020 m. bazines prognozes įtrauktos papildomos su COVID-19 susijusios priemonės, sudarančios apie 1 % BVP – daugiausia pervedimai ir subsidijos.

Šiuo metu numatoma, kad 2021 m. fiskalinė parama iš esmės sumažės, tačiau mažiau nei numatyta 2020 m. birželio mėn. Eurosistemos ekspertų prognozėse, nes kai kurios priemonės buvo pratęstos, o 2021 m. bus taikoma ir naujų. Įvertinus iki galutinės duomenų, naudotų techninėms prielaidoms parengti, įtraukimo dienos vyriausybių patvirtintas arba teisės aktuose numatytas su pandemija susijusias priemones, pažymėtina, kad dauguma jų yra laikinos ir bus taikomos tik iki 2020 m. pabaigos. Todėl 2021 m. fiskalinė politika bus gerokai griežtesnė. Tačiau bazinėse prognozėse 2021 m. numatomas didesnis skatinimas negu 2020 m. birželio mėn. ekspertų prognozėse, bet dalis jo bus laikino pobūdžio.

Prognozuojama, kad 2020 m. euro zonos biudžeto deficitas ir skolos santykis labai padidės, o 2021 ir 2022 m. šiek tiek sumažės. Biudžeto deficito padidėjimą 2020 m. lėmė neatidėliotinos fiskalinės priemonės ir neigiamas ciklinis veiksnys, rodantis blogėjančias makroekonomines sąlygas. Pagerėjimas 2021 m. daugiausia susijęs su dalies neatidėliotinų fiskalinių priemonių panaikinimu, taip pat su mažiau žalingu cikliniu veiksniu. Skolos santykio padidėjimą 2020 m. iki daugiau kaip 100 % BVP lėmė skolą didinantis palūkanų normų ir ekonomikos augimo tempų skirtumas (sniego gniūžtės efektas), taip pat didelis pirminis deficitas. 2021–2022 m. skolos augimą dėl vis dar didelio pirminio deficito su kaupu kompensuoja palankus sniego gniūžtės efektas, dėl kurio euro zonoje šiek tiek mažėja skolos santykis. Palyginti su 2020 m. birželio mėn. Eurosistemos ekspertų prognozėmis, fiskalinėse prognozėse euro zonai numatomas biudžeto deficito padidėjimas 2020–2021 m. – daugiausia dėl laisvesnio dėl cikliškumo pakoreguoto balanso. Šį didėjimą iš dalies kompensuoja geresnis ciklinis veiksnys ir šiek tiek mažesni palūkanų mokėjimai, rodantys palankesnes finansines prielaidas. Skolos santykio prognozė sumažinta daugiausia dėl palankesnio palūkanų normų ir ekonomikos augimo tempų skirtumo.

4 intarpas

Jautrumo analizė

Prognozės parengtos remiantis techninėmis prielaidomis dėl tam tikrų pagrindinių kintamųjų raidos. Turint omenyje, kad kai kurie iš šių kintamųjų gali daryti didelę įtaką euro zonos prognozėms, šių prognozių jautrumo alternatyviai taikomoms pamatinėms prielaidoms dėl raidos vertinimas gali padėti analizuoti prognozių nepasitvirtinimo riziką.

Atliekant šią jautrumo analizę siekiama įvertinti naftos kainos alternatyvios raidos padarinius. Remiantis ateities sandorių rinka pagrįstomis techninėmis prielaidomis dėl naftos kainų pokyčių, kuriomis grindžiamos bazinės prognozės, naftos kainos turėtų didėti ir iki 2022 m. Brent žalios naftos kaina turėtų pasiekti 50 JAV dolerių už barelį. Analizuojami du alternatyvūs naftos kainų raidos scenarijai. Pirmasis apskaičiuotas pagal pasiskirstymo, išvesto iš naftos kainų skirstinio 2020 m. rugpjūčio 18 d., (galutinės duomenų, naudotų techninėms prielaidoms parengti, įtraukimo dienos), 25-ąjį procentilį. Pagal šį scenarijų numatomas nuoseklus naftos kainų mažėjimas (iki 37,1 JAV dolerio už barelį 2022 m.), o tai yra 24,5 % mažiau nei pagal bazinę tų metų prielaidą. Remiantis rezultatų, gautų ekspertams taikant įvairius makroekonominius modelius, vidurkiu, matyti, kad pagal šį scenarijų realiojo BVP augimas būtų truputį didesnis (apie 0,1 procentinio punkto 2021 ir 2022 m.), o infliacija pagal SVKI 2020 m. būtų mažesnė 0,1, 2021 – 0,5, o 2021 m. – 0,4 procentinio punkto. Antrasis scenarijus sudarytas pagal to paties pasiskirstymo 75-ąjį procentilį. Pagal šį scenarijų numatoma, kad naftos kainos 2022 m. pakils iki maždaug 58 JAV dolerio už barelį, o tai yra 17,9 % daugiau negu pagal bazinę tų metų prielaidą. Šiuo atveju didėtų infliacija pagal SVKI: 2020 m. ji būtų 0,1, 2021 m. – 0,5, o 2022 m. – 0,2 procentinio punkto didesnė, realiojo BVP augimas būtų šiek tiek mažesnis (2021 ir 2022 m. – 0,1 procentinio punkto).

5 intarpas

Kitų institucijų prognozės

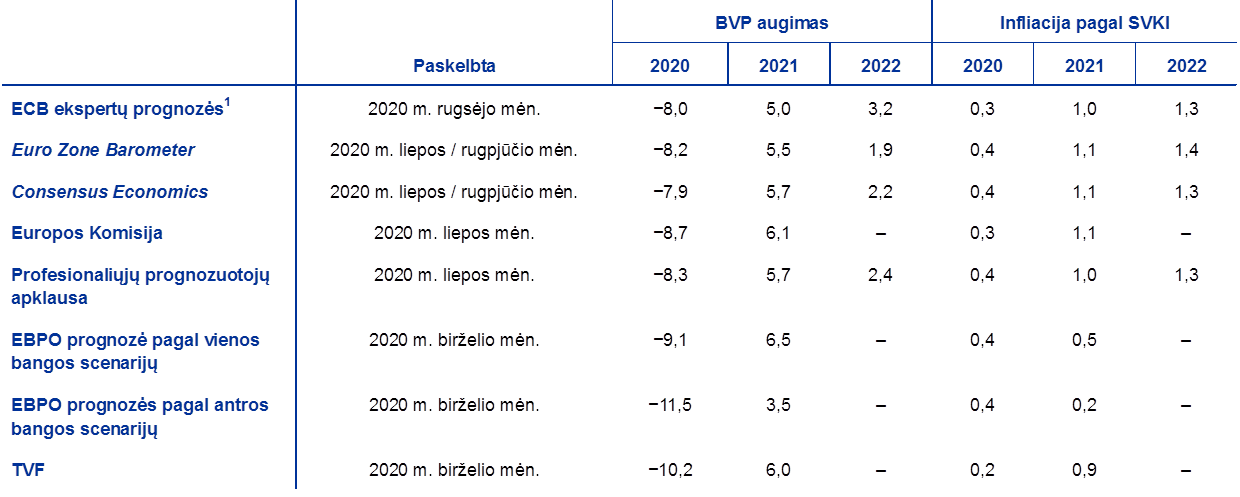

Euro zonos prognozes rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra visiškai palyginamos tarpusavyje ar su ECB ekspertų makroekonominėmis prognozėmis, nes yra parengtos skirtingu metu ir grindžiamos skirtingomis prielaidomis dėl tikėtino COVID-19 plitimo. Be to, šiose prognozėse taikomi nevienodi ir iš dalies neapibrėžti metodai fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, prielaidoms rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimų dėl darbo dienų skaičiaus metodai (žr. lentelę).

ECB ekspertų prognozės dėl realiojo BVP augimo ir infliacijos pagal SVKI iš esmės patenka į kitų institucijų ir privačiojo sektoriaus prognozių rengėjų naujausių prognozių ribas. Palyginti su daugumos kitų prognozių rengėjų prognozėmis, 2020 m. numatomas didesnis realiojo BVP augimas, o 2021 m. – mažesnis. Infliacijos pagal SVKI viso prognozuojamo laikotarpio prognozė labai artima kitų prognozių rengėjų prognozėms, išskyrus EBPO 2021 m. scenarijus.

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: MJEconomics for the Euro Zone Barometer, 2020 m. rugpjūčio 17 d., 2022 m. duomenys – iš 2020 m. liepos mėn. atliktos apklausos; Consensus Economics Forecasts, 2020 m. rugpjūčio 14 d., 2022 m. duomenys – iš 2020 m. liepos mėn. atliktos apklausos; European Commission Summer 2020 (Interim) Economic Forecast; 2020 m. III ketv. ECB profesionaliųjų prognozuotojų apklausa, vykdyta 2020 m. birželio 30 d.–liepos 6 d.; EBPO 2020 m. birželio mėn. Economic Outlook 107. Antrosios bangos scenarijus – prielaida, kad 2020 m. IV ketv. kils antra, mažesnė koronaviruso banga; vienos bangos scenarijus – prielaida, kad viruso plitimo ribojimo priemonėmis pavyks suvaldyti pandemiją ir antrosios bangos nebus. Į lentelę įtraukti abu scenarijai, nes EBPO juos abu laiko vienodai svarbiais ir neapibrėžia vieno bazinio scenarijaus; IMF World Economic Outlook, 2020 m. birželio 24 d.

1ECB ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne. Šioje lentelėje nerodomos ECB ekspertų prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

© Europos Centrinis Bankas, 2020 m.

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

HTML ISSN 2529-4520, QB-CE-20-002-LT-Q

- Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2020 m. rugpjūčio 18 d. (žr. 1 intarpą). Makroekonominės prognozės euro zonai baigtos rengti 2020 m. rugpjūčio 27 d. Šios makroekonominės prognozės apima 2020–2022 m. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Vertinama, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

- Fiskalinės politikos pobūdis vertinamas pagal pirminio balanso (jį pakoregavus dėl cikliškumo ir atėmus valdžios sektoriaus paramą finansų sektoriui) pokytį.

- 10 September 2020