1 Poslovno poročilo

1.1 Namen poslovnega poročila ECB

Poslovno poročilo[1] je sestavni del zaključnega računa ECB, njegov namen pa je bralcem ponuditi kontekstualne informacije v zvezi z računovodskimi izkazi.[2] Ker ECB svoje dejavnosti in operacije izvaja v podporo ciljem svojih politik, je treba finančni položaj in poslovni izid ECB obravnavati v povezavi z ukrepi teh politik.

Poslovno poročilo zato predstavlja glavne dejavnosti in operacije ECB ter njihov vpliv na računovodske izkaze. Poleg tega analizira glavna gibanja v bilanci stanja in izkazu poslovnega izida med letom ter vključuje informacije o finančnih virih ECB. Opisuje tudi tveganja, pomembna za delovanje ECB, pri čemer zagotavlja informacije o finančnih in operativnih tveganjih, ki jim je izpostavljena ECB, ter predstavlja politike upravljanja tveganj, ki se uporabljajo za njihovo zmanjševanje.

1.2 Dejavnosti

ECB je del Eurosistema, katerega poglavitni cilj je ohranjati stabilnost cen. Med glavnimi nalogami ECB, kot so opredeljene v Statutu ESCB,[3] so izvajanje denarne politike v euroobmočju, opravljanje deviznih poslov, upravljanje uradnih deviznih rezerv držav v euroobmočju in podpiranje nemotenega delovanja plačilnih sistemov.

ECB je pristojna tudi za učinkovito in skladno delovanje enotnega mehanizma nadzora (EMN), s čimer želi zagotoviti strogo in učinkovito opravljanje bančnega nadzora ter tako prispevati k varnosti in trdnosti bančnega sistema ter k stabilnosti finančnega sistema.

Eurosistemove operacije denarne politike se evidentirajo v računovodskih izkazih ECB in nacionalnih centralnih bank v euroobmočju, kar odraža načelo decentraliziranega izvajanja denarne politike v Eurosistemu. V tabeli 1 je pregled glavnih operacij in funkcij, ki jih ECB izvaja pri izpolnjevanju svojega mandata, skupaj z njihovim vplivom na računovodske izkaze ECB.

Tabela 1

Glavne dejavnosti ECB in njihov vpliv na računovodske izkaze

1) Dodatne informacije o posojanju vrednostnih papirjev so na spletnem mestu ECB.

2) Dodatne informacije o sistemu TARGET2 so na spletnem mestu ECB.

1.3 Finančna gibanja

1.3.1 Bilanca stanja

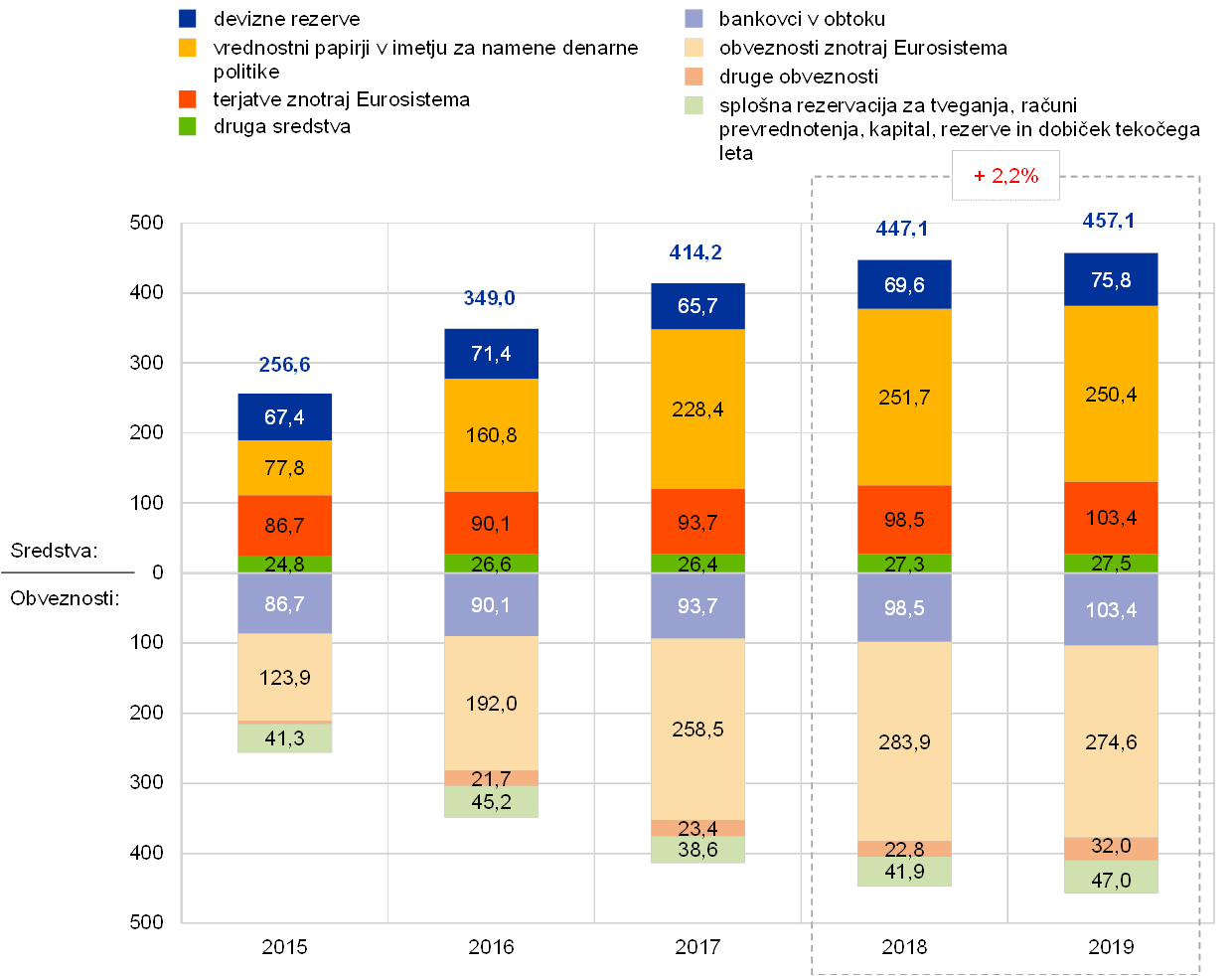

Bilanca stanja ECB se je v obdobju 2015–2018 precej povečala, in sicer zaradi nakupa vrednostnih papirjev v okviru programa nakupa vrednostnih papirjev.[4]

Leta 2019 se je bilančna vsota ECB povečala za 10,0 milijarde EUR na 457,1 milijarde EUR. Povečanje je bilo predvsem posledica (i) zvišanja tržne vrednosti deviznih rezerv ECB zaradi povišanja cene zlata ter apreciacije ameriškega dolarja in japonskega jena v razmerju do eura tekom leta ter (ii) zvišanja vrednosti eurobankovcev v obtoku.[5]

Graf 1

Glavne komponente bilance stanja ECB

(v milijardah EUR)

Vir: ECB.

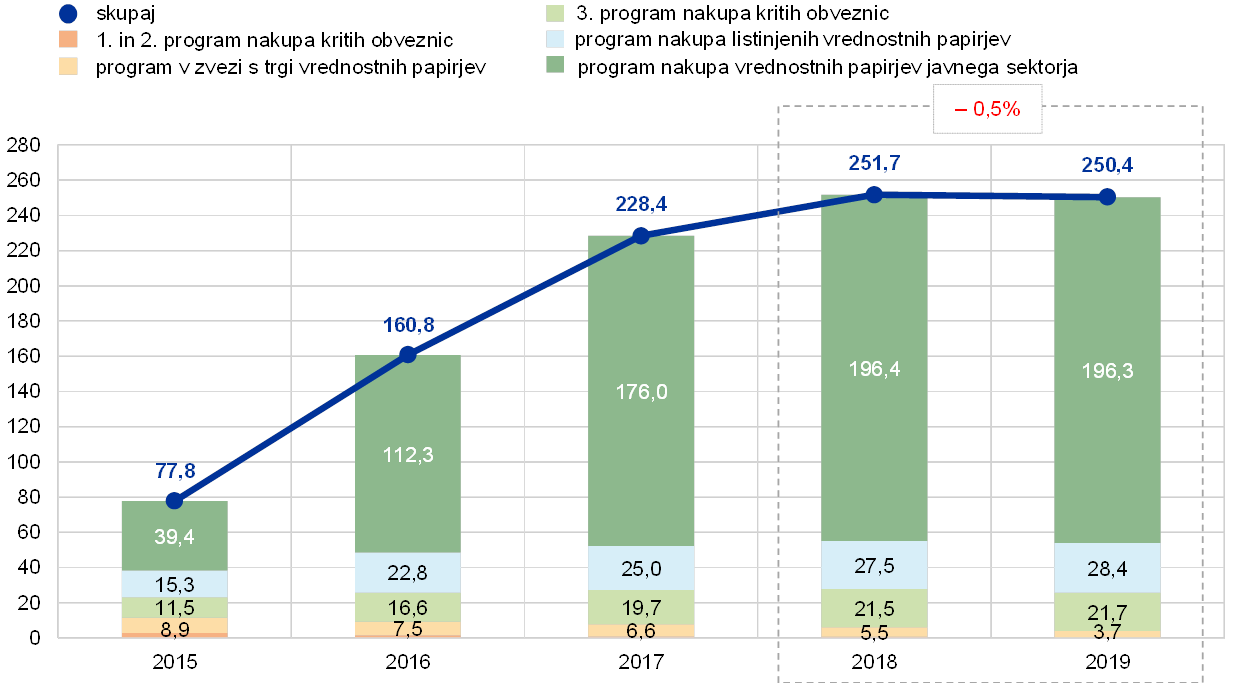

Vrednostni papirji v eurih v imetju za namene denarne politike so ob koncu leta 2019 predstavljali 55% bilančne vsote ECB. V tej bilančni postavki ima ECB evidentirane vrednostne papirje, kupljene v okviru programa v zvezi s trgi vrednostnih papirjev, treh programov nakupa kritih obveznic, programa nakupa listinjenih vrednostnih papirjev in programa nakupa vrednostnih papirjev javnega sektorja. Med letom 2019 je ECB v celoti ponovno investirala glavnico zapadlih vrednostnih papirjev v portfeljih programa nakupa vrednostnih papirjev. Poleg tega je ECB 1. novembra 2019 ponovno začela izvajati neto nakupe v okviru programa nakupa vrednostnih papirjev na podlagi sklepa Sveta ECB z dne 12. septembra 2019 o skupnih mesečnih nakupih s strani Eurosistema[6] v skladu z vnaprej določenimi kriteriji primernosti.

Ob koncu leta 2019 se je portfelj vrednostnih papirjev v imetju ECB za namene denarne politike zmanjšal za 1,3 milijarde EUR na 250,4 milijarde EUR (glej graf 2), in sicer predvsem zaradi unovčenja vrednostnih papirjev v programu v zvezi s trgi vrednostnih papirjev ter v prvem in drugem programu nakupa kritih obveznic. Skupno zmanjšanje teh imetij je znašalo 2,2 milijarde EUR. Portfelj v okviru programa nakupa vrednostnih papirjev javnega sektorja se je zmanjšal za 0,1 milijarde EUR predvsem zaradi neto vpliva amortizacije premij in diskontov[7] na vrednostne papirje v tem portfelju, kar je več kot odtehtalo neto nakupe, izvedene v zadnjih dveh mesecih leta 2019.

Graf 2

Vrednostni papirji v imetju za namene denarne politike

(v milijardah EUR)

Vir: ECB.

Leta 2019 se je skupna eurska protivrednost deviznih rezerv ECB, ki obsegajo zlato, posebne pravice črpanja, ameriške dolarje, japonske jene in kitajske renminbije, povečala za 6,2 milijarde EUR na 75,8 milijarde EUR.

Eurska protivrednost zlata in terjatev v zlatu v imetju ECB se je leta 2019 povečala za 3,8 milijarde EUR na 22,0 milijarde EUR (glej graf 3), in sicer zaradi zvišanja tržne cene zlata, izražene v eurih, medtem ko je velikost teh imetij v unčah ostala nespremenjena. To povečanje je privedlo tudi do višje vrednosti računov prevrednotenja, ki se je zvišala za enak znesek (glej razdelek 1.3.2 »Finančni viri«).

Graf 3

Imetja zlata in cena zlata

(lestvica na levi strani: milijarde EUR; lestvica na desni strani: EUR za unčo zlata)

Vir: ECB.

Opomba: »Račun prevrednotenja zlata« ne vključuje prispevkov centralnih bank držav članic, ki so se euroobmočju pridružile po 1. januarju 1999, k akumuliranemu računu prevrednotenja zlata na dan pred njihovim vstopom v Eurosistem.

Neto devizna imetja ECB[8] v ameriških dolarjih, japonskih jenih in kitajskih renminbijih, izražena v eurih, so se povečala za 2,4 milijarde EUR na 53,1 milijarde EUR (glej graf 4), in sicer zaradi ponovnega investiranja prihodkov, prejetih od teh imetij med letom, ter zaradi depreciacije eura do ameriškega dolarja in japonskega jena. Depreciacija eura se kaže tudi v višjem stanju na računih prevrednotenja (glej razdelek 1.3.2 »Finančni viri«).

Graf 4

Imetja v tuji valuti

(v milijardah EUR)

Vir: ECB.

Ameriški dolar je bil še naprej glavna komponenta deviznih rezerv ECB, saj je ob koncu leta 2019 predstavljal približno 77% njenih skupnih deviznih imetij.

ECB upravlja naložbe deviznih rezerv s tristopenjskim procesom. Prvič, upravljavci tveganj v ECB oblikujejo strateški referenčni portfelj, ki ga odobri Svet ECB. Drugič, upravljavci portfeljev v ECB oblikujejo taktični referenčni portfelj, ki ga odobri Izvršilni odbor. Tretjič, nacionalne centralne banke decentralizirano izvajajo dnevne naložbene operacije.

Devizne rezerve ECB se investirajo predvsem v vrednostne papirje in vloge denarnega trga ali pa se držijo na tekočih računih (glej graf 5). Vrednostni papirji v tem portfelju se vrednotijo po tržnih cenah ob koncu leta.

Graf 5

Struktura deviznih naložb

(v milijardah EUR)

Vir: ECB.

Namen deviznih rezerv ECB je financirati morebitne posege na deviznem trgu. Zaradi tega se devizne rezerve ECB upravljajo v skladu s tremi cilji: (po pomembnosti) likvidnost, varnost in donosnost. Ta portfelj zato obsega predvsem vrednostne papirje s kratko zapadlostjo (glej graf 6).

Graf 6

Struktura ročnosti vrednostnih papirjev v tuji valuti

Vir: ECB.

Leta 2019 je ostala vrednost portfelja lastnih sredstev praktično nespremenjena (glej graf 7). V tem portfelju so predvsem vrednostni papirji v eurih, ki se vrednotijo po tržnih cenah ob koncu leta.

Graf 7

Portfelj lastnih sredstev

(v milijardah EUR)

Vir: ECB.

Portfelj lastnih sredstev ECB je protipostavka vplačanemu kapitalu, rezervaciji za finančna tveganja in splošnemu rezervnemu skladu. Namen tega portfelja je ustvarjati prihodke, s katerimi se krijejo tisti stroški poslovanja ECB, ki niso povezani z izvajanjem nadzorniških nalog.[9] Ob tem je cilj upravljanja portfelja lastnih sredstev maksimirati donos ob upoštevanju več limitov tveganja. Zaradi tega je struktura zapadlosti v primerjavi s portfeljem deviznih rezerv bolj razpršena (glej graf 8).

Graf 8

Struktura zapadlosti vrednostnih papirjev v portfelju lastnih sredstev

Vir: ECB.

1.3.2 Finančni viri

Finančni viri ECB obsegajo kapital, splošno rezervacijo za tveganja, račune prevrednotenja in dobiček tekočega leta. Ti viri se (i) nalagajo v finančno premoženje, ki ustvarja prihodke, oziroma se (ii) uporabljajo za neposredno izravnavo izgub, ki so posledica uresničenih finančnih tveganj. Finančni viri ECB so 31. decembra 2019 skupaj znašali 47,7 milijarde EUR (glej graf 9). Ta znesek je bil za 5,7 milijarde EUR višji kot leta 2018 predvsem zaradi zvišanja vrednosti računov prevrednotenja po depreciaciji eura.

Graf 9

Finančni viri ECB

(v milijardah EUR)

Vir: ECB.

Opomba: »Računi prevrednotenja« vključujejo skupne prihodke iz prevrednotenja zlata, tujih valut in vrednostnih papirjev, izključen pa je račun prevrednotenja za pozaposlitvene zaslužke.

Nerealizirani dobiček iz naslova zlata, tujih valut in vrednostnih papirjev, ki se cenovno prevrednotijo, se v izkazu poslovnega izida ne prizna kot prihodek, temveč se evidentira neposredno na računih prevrednotenja, ki so v bilanci stanja ECB prikazani na strani obveznosti. Stanja na teh računih je mogoče uporabiti za nevtraliziranje učinka prihodnjih neugodnih gibanj cen oziroma tečajev, zato krepijo odpornost ECB proti osnovnim tveganjem. Leta 2019 se je vrednost računov prevrednotenja za zlato, tuje valute in vrednostne papirje[10] povečala za 5,1 milijarde EUR na 30,2 milijarde EUR, in sicer predvsem zaradi zvišanja cene zlata ter depreciacije eura do ameriškega dolarja in japonskega jena (glej graf 10).

Graf 10

Glavni devizni tečaji in cena zlata v obdobju 2015–2019

(odstotna sprememba glede na leto 2015; podatki ob koncu leta)

Vir: ECB.

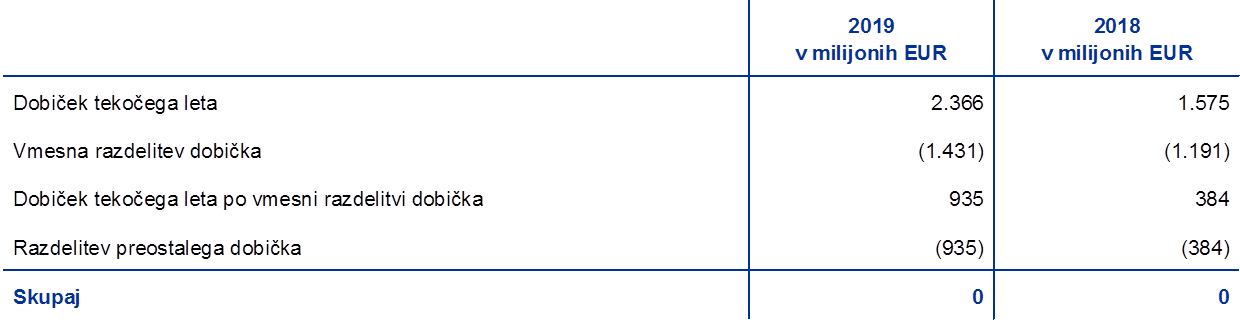

Dobiček, ki v danem poslovnem letu izhaja iz sredstev in obveznosti ECB, je mogoče uporabiti za nevtraliziranje morebitnih izgub, ki bi nastale v istem letu. Leta 2019 je dobiček ECB znašal 2,4 milijarde EUR, kar je 0,8 milijarde EUR več kot leta 2018.

Zaradi izpostavljenosti finančnim tveganjem (glej razdelek 1.4.1 »Finančna tveganja«) ECB vzdržuje rezervacijo za finančna tveganja. Obseg te rezervacije se oceni letno glede na vrsto dejavnikov, med katerimi so raven imetij tveganih finančnih sredstev, pričakovani poslovni izid za prihodnje leto in ocena tveganja. Rezervacija za tveganja skupaj z zneskom v splošnem rezervnem skladu ECB ne sme preseči vrednosti kapitala ECB, ki so ga vplačale nacionalne centralne banke euroobmočja. Po petletni prilagoditvi ključa za vpis kapitala ECB 1. januarja 2019 in posledičnem zmanjšanju uteži nacionalnih centralnih bank euroobmočja v vpisanem kapitalu ECB ter ob upoštevanju rezultatov ocene izpostavljenosti ECB finančnim tveganjem je Svet ECB sklenil sprostiti 84 milijonov EUR iz rezervacije ECB za finančna tveganja, da bi upošteval najvišjo dovoljeno raven (7,5 milijarde EUR), ki je enaka vrednosti kapitala, ki so ga vplačale nacionalne centralne banke euroobmočja.

Kapital ECB, ki so ga vplačale centralne banke v euroobmočju in zunaj euroobmočja, je 31. decembra 2019 znašal 7,7 milijarde EUR, kar je 81 milijonov EUR manj kot ob koncu leta 2018. Zmanjšanje je bilo posledica petletne prilagoditve kapitalskega ključa ECB, ki je začela veljati 1. januarja 2019, kar je privedlo do manjših uteži nacionalnih centralnih bank v euroobmočju (te v celoti vplačajo svoj vpis v kapitalu).

Leta 2020 se bodo deleži nacionalnih centralnih bank v kapitalu ECB spremenili zaradi izstopa Združenega kraljestva iz Evropske unije in posledičnega umika centralne banke Bank of England iz Evropskega sistema centralnih bank (ESCB). Vpisani kapital ECB bo ostal nespremenjen, saj bo delež Bank of England v vpisanem kapitalu ECB prerazporejen med nacionalne centralne banke v euroobmočju in zunaj euroobmočja. Leta 2020 bo ostal nespremenjen tudi vplačani kapital ECB, saj bodo preostale nacionalne centralne banke pokrile delež, ki ga je imela Bank of England v vplačanem kapitalu.

1.3.3 Izkaz poslovnega izida

Letni dobiček ECB se je v obdobju 2015–2019 postopoma povečeval, in sicer s približno 1,1 milijarde EUR na okrog 2,4 milijarde EUR (glej graf 11), predvsem zaradi višjih obrestnih prihodkov od deviznih rezerv in od vrednostnih papirjev v imetju za namene denarne politike, kar je več kot odtehtalo nižje obrestne prihodke od bankovcev v obtoku[11] in od portfelja lastnih sredstev.

Leta 2019 je dobiček ECB znašal 2.366 milijonov EUR (2018: 1.575 milijonov EUR). Povečanje za 790 milijonov EUR v primerjavi z letom 2018 je bilo posledica zvišanja neto obrestnih prihodkov in boljših rezultatov iz naslova finančnih operacij.

Graf 11

Glavne komponente izkaza poslovnega izida ECB

(v milijonih EUR)

Vir: ECB.

Opomba: »Drugi prihodki in odhodki« obsegajo »Neto prihodke/odhodke iz provizij«, »Prihodke iz delnic in udeležb v drugih družbah«, »Druge prihodke« in »Druge stroške«.

Neto obrestni prihodki ECB so se povečali za 410 milijonov EUR na 2.686 milijonov EUR (glej graf 12), in sicer predvsem zaradi višjih obrestnih prihodkov tako od deviznih rezerv kot tudi od vrednostnih papirjev v imetju za namene denarne politike.

Graf 12

Neto obrestni prihodki

(v milijonih EUR)

Vir: ECB.

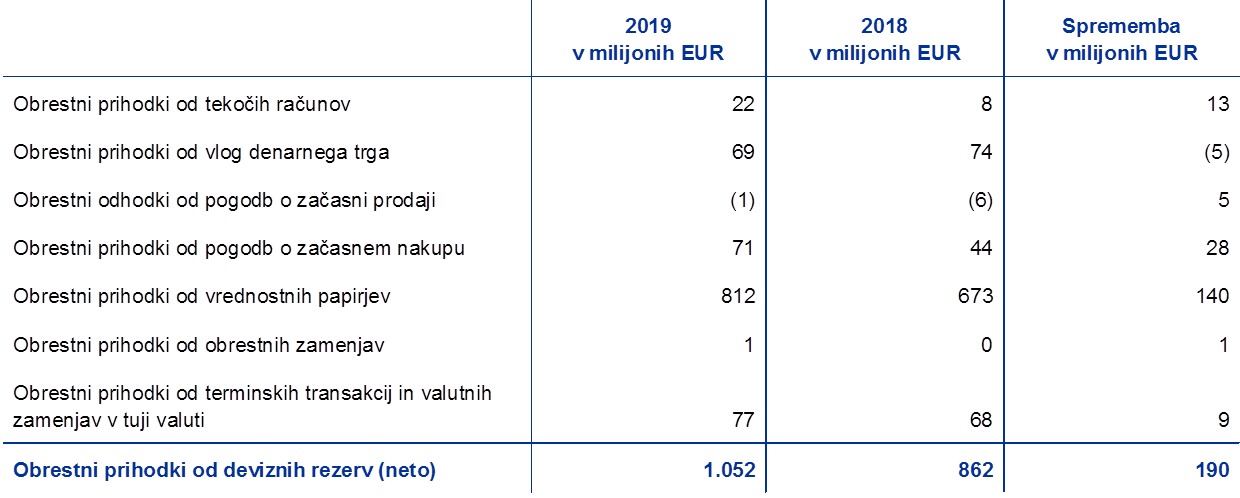

Neto obrestni prihodki od deviznih rezerv so se povečali za 190 milijonov EUR na 1.052 milijonov EUR predvsem zaradi višjih obrestnih prihodkov od vrednostnih papirjev v ameriških dolarjih.

Zaradi trenda zviševanja donosnosti dolarskih vrednostnih papirjev tekom večine leta 2018 (glej graf 13), zlasti tistih s kratko zapadlostjo, je ECB kupovala vrednostne papirje z višjo donosnostjo, zato se je povprečna donosnost dolarskega portfelja v primerjavi s prejšnjim letom zvišala. To je med letom 2019 pozitivno vplivalo na obrestne prihodke od tega portfelja.

Graf 13

Donosnost 2-letnih državnih obveznic v ZDA, na Japonskem in Kitajskem

(v odstotkih na leto; podatki ob koncu meseca)

Vir: ECB.

Neto obrestni prihodki od vrednostnih papirjev v imetju za namene denarne politike so leta 2019 znašali 1.447 milijonov EUR, kar je 212 milijonov EUR več kot leta 2018 (glej graf 14). Neto obrestni prihodki od vrednostnih papirjev v programu nakupa vrednostnih papirjev so se povečali za 316 milijonov EUR na 1.136 milijonov EUR. Povečanje je izhajalo predvsem iz portfelja vrednostnih papirjev javnega sektorja, in sicer zaradi večjih povprečnih imetij in višje povprečne donosnosti tega portfelja v letu 2019 v primerjavi z letom 2018. Povprečna donosnost tega portfelja se je namreč v zadnjih dveh letih zvišala (i) zaradi bolj donosnih vrednostnih papirjev, kupljenih tekom leta 2018, v primerjavi s preteklo povprečno donosnostjo portfelja ter (ii) zaradi ponovnega investiranja glavnice v letu 2019 v instrumente, ki imajo višjo donosnost kot unovčeni vrednostni papirji. Obenem je donosnost državnih obveznic euroobmočja v letu 2019 v povprečju ostala nizka (glej graf 15). Povečani neto obrestni prihodki od vrednostnih papirjev v programu nakupa vrednostnih papirjev so več kot odtehtali manjše neto obrestne prihodke iz portfeljev v okviru programa v zvezi s trgi vrednostnih papirjev ter prvega in drugega programa nakupa kritih obveznic. Ti prihodki so se zmanjšali za 104 milijone EUR na 311 milijonov EUR zaradi skrčenja obsega teh portfeljev, potem ko so vrednostni papirji zapadli. Leta 2019 so vrednostni papirji v imetju za namene denarne politike ustvarili približno 54% neto obrestnih prihodkov ECB.

Graf 14

Neto obrestni prihodki od vrednostnih papirjev v imetju za namene denarne politike

(v milijonih EUR)

Vir: ECB.

Graf 15

Donosnost 10-letnih državnih obveznic v euroobmočju

(v odstotkih na leto; podatki ob koncu meseca)

Vir: ECB.

Tako obrestni prihodki od deleža ECB v skupnem številu eurobankovcev v obtoku kot tudi obrestni odhodki zaradi obrestovanja terjatev nacionalnih centralnih bank v zvezi s prenesenimi deviznimi rezervami so znašali nič, in sicer zaradi 0-odstotne obrestne mere, ki jo Eurosistem uporablja v operacijah glavnega refinanciranja.

Neto drugi obrestni prihodki so se zmanjšali predvsem zaradi nižjih obrestnih prihodkov iz portfelja lastnih sredstev, na kar je vplivalo okolje nizke donosnosti v euroobmočju.

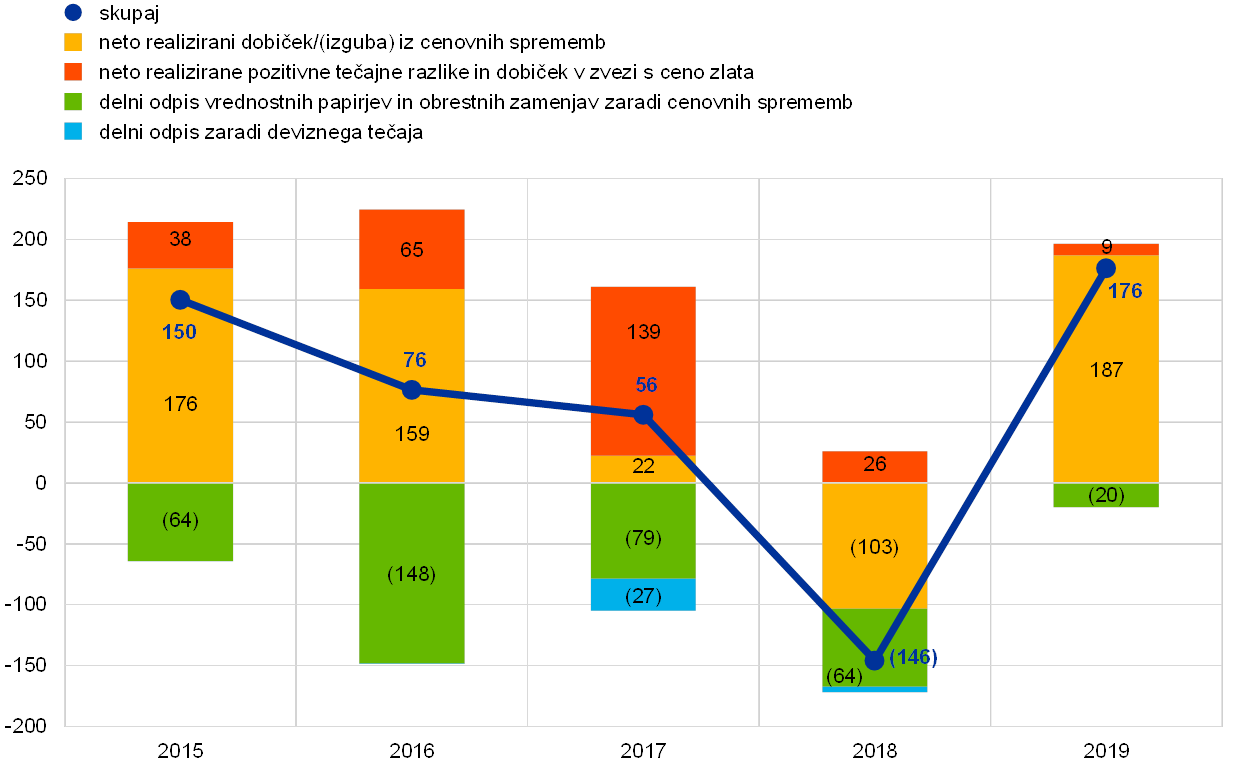

Neto rezultat finančnih operacij in delnih odpisov iz naslova finančnih sredstev je bil dobiček v višini 176 milijonov EUR (glej graf 16). Ta rezultat je bil 322 milijonov EUR višji kot leta 2018 predvsem zaradi boljših neto realiziranih rezultatov iz cenovnih sprememb.

Leta 2019 je bil zabeležen neto realizirani dobiček iz cenovnih sprememb od prodaje vrednostnih papirjev, in sicer predvsem zaradi dobička iz cenovnih sprememb vrednostnih papirjev v ameriških dolarjih, saj je na njihovo tržno vrednost pozitivno vplivalo zmanjševanje donosnosti dolarskih obveznic med letom.

Graf 16

Realizirani rezultati in delni odpisi

(v milijonih EUR)

Vir: ECB.

Poleg tega je ECB na dan 31. decembra 2019 iz splošne rezervacije za tveganja sprostila znesek v višini 84 milijonov EUR in ga prenesla v izkaz poslovnega izida, da bi upoštevala najvišjo dovoljeno raven splošne rezervacije za tveganja, ki je opredeljena z vrednostjo kapitala, ki so ga vplačale nacionalne centralne banke euroobmočja (glej razdelek 1.3.2 »Finančni viri«).

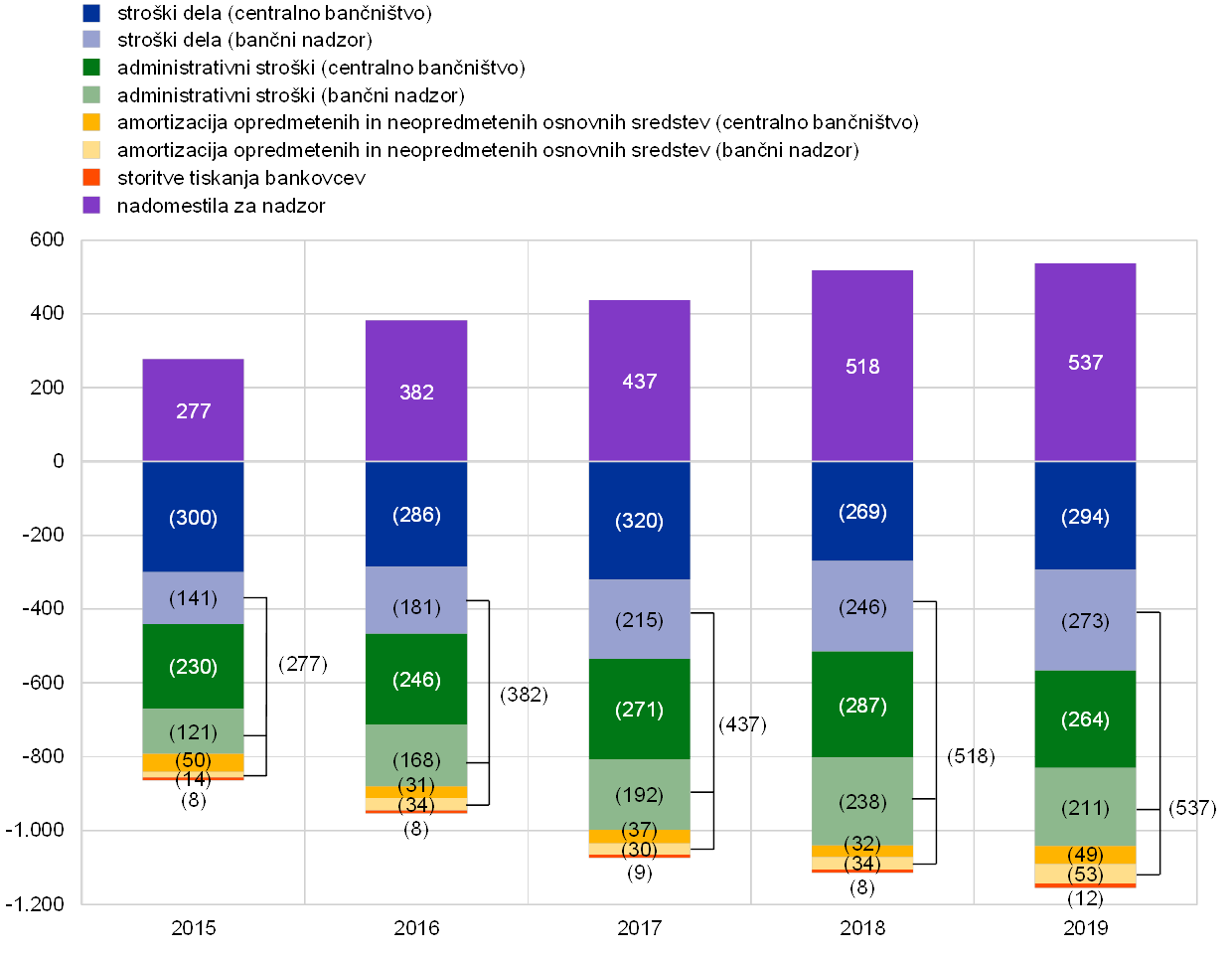

Skupni stroški poslovanja ECB, vključno z amortizacijo in storitvami tiskanja bankovcev, so se povečali za 42 milijonov EUR na 1.156 milijonov EUR (glej graf 17). Povečanje v primerjavi z letom 2018 je bilo predvsem posledica višjih stroškov dela (i) zaradi večjega povprečnega števila zaposlenih v letu 2019, predvsem v bančnem nadzoru, ter (ii) zaradi višjih izdatkov iz naslova drugih dolgoročnih zaslužkov, kar je bilo predvsem posledica nižje diskontne stopnje v aktuarskem vrednotenju ob koncu leta 2019. Zaradi izvajanja nove politike na področju najemov v letu 2019 se izdatki za najemnine, ki so bili prej priznani v postavki administrativnih stroškov, sedaj evidentirajo kot amortizacija. Posledično so bili administrativni stroški nižji, stroški amortizacije pa višji kot v prejšnjem letu. Administrativni stroški so se zmanjšali tudi zaradi nižjih stroškov v zvezi z agencijskim delom in podporo zunanjih svetovalcev.

Izdatki v zvezi z bančnim nadzorom se v celoti povrnejo z nadomestili za nadzor, ki se zaračunavajo nadzorovanim subjektom.[12]

Graf 17

Stroški poslovanja in nadomestila za nadzor

(v milijonih EUR)

Vir: ECB.

Opombe: Stroški poslovanja so razdeljeni na centralno bančništvo in bančni nadzor. Stroški skupnih storitev, ki jih zagotavljajo podporne službe ECB, so razporejeni med ti dve kategoriji. Skupne storitve zagotavljajo obstoječa poslovna področja ECB, kamor sodijo prostori, upravljanje človeških virov, administrativne storitve, proračun in kontroling, računovodstvo, pravna služba, stiki z javnostjo in prevajalske storitve, notranja revizija, statistika in informacijska tehnologija.

1.4 Upravljanje tveganj

Upravljanje tveganj je ključni del dejavnosti ECB, izvaja pa se s stalnim (i) ugotavljanjem in ocenjevanjem tveganj, (ii) preverjanjem strategije in politik na področju tveganj, (iii) izvajanjem ukrepov za zmanjševanje tveganj ter s (iv) spremljanjem in poročanjem o tveganjih, vse to pa temelji na učinkovitih metodologijah, postopkih in sistemih.

Slika 1

Cikel upravljanja tveganj

ECB je izpostavljena tako finančnim kot tudi operativnim tveganjem. Ta tveganja so skupaj z njihovimi viri in veljavnimi okviri za njihovo obvladovanje podrobneje predstavljena v spodnjih razdelkih.

1.4.1 Finančna tveganja

Izvršilni odbor predlaga politike in postopke, ki zagotavljajo ustrezno raven zaščite pred finančnimi tveganji, ki jim je ECB izpostavljena. Odbor za upravljanje tveganj, v katerem so strokovnjaki iz centralnih bank Eurosistema, med drugim prispeva k spremljanju, merjenju in poročanju finančnih tveganj, povezanih z Eurosistemovo bilanco stanja, ter opredeljuje in preverja s tem povezane metodologije in okvire. Odbor tako pomaga organom odločanja pri zagotavljanju ustrezne ravni zaščite Eurosistema.

Finančna tveganja izhajajo iz osnovnih dejavnosti ECB in iz povezanih izpostavljenosti. Okviri za obvladovanje tveganj in limiti tveganj, s pomočjo katerih ECB upravlja svoj profil tveganosti, se glede na vrsto operacij razlikujejo med seboj, kar je odvisno od namena ali naložbenih ciljev različnih portfeljev in od tveganj, ki so značilna za osnovne instrumente.

ECB za spremljanje in ocenjevanje tveganj uporablja več interno razvitih tehnik ocenjevanja tveganj. Te tehnike temeljijo na skupnem okviru simulacije tržnih in kreditnih tveganj. Osrednji modelski koncepti, tehnike in predpostavke, na katerih temeljijo merila tveganj, se opirajo na panožne standarde in razpoložljive tržne podatke. Tveganja se običajno kvantificirajo s pričakovanim primanjkljajem (ES),[13] ocenjenim pri 99-odstotni stopnji zaupanja v obdobju enega leta. Za izračun tveganj se uporabljata dva pristopa: (i) računovodski pristop, po katerem se računi prevrednotenja pri izračunu ocen o tveganjih obravnavajo kot blažilnik, kar je v skladu z veljavnimi računovodskimi pravili, ter (ii) finančni pristop, po katerem se računi prevrednotenja pri izračunu tveganj ne obravnavajo kot blažilnik. ECB izračunava tudi druga merila tveganj pri različnih stopnjah zaupanja, izvaja analize občutljivosti in stresnih scenarijev ter pripravlja dolgoročnejše projekcije izpostavljenosti in dobička, s čimer vzdržuje celovito sliko tveganj.[14]

Med letom so se skupna tveganja ECB zmanjšala. Merjeno po računovodskem pristopu kot pričakovani primanjkljaj pri 99-odstotni stopnji zaupanja v obdobju enega leta, so skupna finančna tveganja pri vseh portfeljih ECB skupaj ob koncu leta 2019 znašala 8,1 milijarde EUR, kar je 1,1 milijarde EUR manj, kot je bilo ocenjeno ob koncu leta 2018. Zmanjšanje je odraz manjšega valutnega in obrestnega tveganja v investicijskih portfeljih ECB, izboljšanja kreditne kvalitete vrednostnih papirjev v portfeljih ECB ter unovčenja vrednostnih papirjev v programu v zvezi s trgi vrednostnih papirjev ter v prvem in drugem programu nakupa kritih obveznic.

Kreditno tveganje izhaja iz portfeljev ECB za namene denarne politike, iz portfelja lastnih sredstev v eurih in iz imetij deviznih rezerv. Vrednostni papirji v imetju za namene denarne politike se sicer vrednotijo po odplačni vrednosti ob upoštevanju oslabitve, zato ob odsotnosti prodaje niso izpostavljeni cenovnim spremembam zaradi spremembe bonitete, vendar so še vedno izpostavljeni kreditnemu tveganju zaradi neplačila. Lastna sredstva v eurih in devizne rezerve se vrednotijo po tržnih cenah, zato so izpostavljeni tveganju spremembe bonitete in tveganju neplačila. Kreditno tveganje se je v primerjavi s prejšnjim letom zmanjšalo, in sicer zaradi izboljšanja kreditne kvalitete več evropskih državnih vrednostnih papirjev ter unovčenja imetij v programu v zvezi s trgi vrednostnih papirjev.

Kreditno tveganje se zmanjšuje predvsem z uporabo kriterijev primernosti, postopkov skrbnega pregleda in limitov, ki se od portfelja do portfelja razlikujejo.

Valutno tveganje in blagovno tveganje izhajata iz imetij ECB v tujih valutah in zlatu. Valutno tveganje se je v primerjavi s prejšnjim letom zmanjšalo, in sicer zaradi višje vrednosti računov prevrednotenja, ki delujejo kot blažilniki v primeru neugodnih tečajnih gibanj in gibanj cene zlata.

Glede na vlogo, ki jo imata ti dve vrsti premoženja v denarni politiki, se ECB ne skuša zaščititi pred valutnim in blagovnim tveganjem. Omenjena tveganja namesto tega zmanjšuje z vzdrževanjem računov prevrednotenja in z diverzificiranjem imetij po različnih valutah in zlatu.

Devizne rezerve ECB in njena lastna sredstva v eurih so naloženi predvsem v vrednostne papirje s fiksno donosnostjo ter so izpostavljeni obrestnemu tveganju zaradi vrednotenja po tekočih tržnih cenah, saj se ti instrumenti vrednotijo po tržnih cenah. Devizne rezerve ECB so naložene predvsem v finančno premoženje z razmeroma kratko zapadlostjo (glej graf 6 v razdelku 1.3.1 »Bilanca stanja«), medtem ko ima finančno premoženje v portfelju lastnih sredstev na splošno daljše zapadlosti (glej graf 8 v razdelku 1.3.1 »Bilanca stanja«). Ta komponenta tveganja, merjena po računovodskem pristopu, se je v primerjavi z letom 2018 zmanjšala, kar je odraz gibanja razmer na trgu.

ECB zmanjšuje obrestno tveganje zaradi vrednotenja po tekočih tržnih cenah s politikami razporejanja naložb in z računi prevrednotenja.

ECB je izpostavljena tudi obrestnemu tveganju, ki izhaja iz neskladja med obrestnimi prihodki od sredstev in obrestnimi odhodki od obveznosti, kar vpliva na neto obrestne prihodke. To tveganje ni neposredno povezano s posameznimi portfelji, ampak s strukturo celotne bilance stanja ECB, predvsem z obstojem neskladja v ročnosti in donosnosti med sredstvi in obveznostmi. Spremlja se s projekcijami dobičkonosnosti ECB, ki kažejo, da bo ECB v prihodnjih letih predvidoma še naprej ustvarjala neto obrestne prihodke.

To tveganje se upravlja s politikami razporejanja naložb, dodatno pa se zmanjšuje tudi z obstojem neobrestovanih obveznosti v bilanci stanja ECB.

1.4.2 Operativno tveganje

Pod upravljanje operativnih tveganj[15] v ECB sodijo vsa nefinančna tveganja.

Za politiko in okvir upravljanja operativnih tveganj je odgovoren Izvršilni odbor, ki ju tudi odobri. Odbor za operativna tveganja podpira Izvršilni odbor pri izvajanju njegove vloge pri pregledu nad upravljanjem operativnih tveganj. Upravljanje operativnih tveganj je sestavni del strukture vodenja ECB[16] in procesov upravljanja.

Glavni cilj okvira ECB za upravljanje operativnih tveganj je prispevati k temu, da bo ECB dosegla svoje poslanstvo in cilje, ter obenem zaščititi njen ugled in premoženje pred izgubo, zlorabo ali poškodbo. Okvir upravljanja operativnih tveganj določa, da je vsako poslovno področje samo odgovorno za ugotavljanje in ocenjevanje svojih operativnih tveganj, za odzivanje nanje, poročanje o njih ter za spremljanje tovrstnih tveganj, incidentov in kontrol. Ob tem daje politika dovoljevanja tveganj v ECB usmeritve glede strategije odzivanja na tveganja ter glede postopkov sprejemanja tveganj. Povezana je z matriko tveganj (razsežnosti pet krat pet), ki temelji na lestvici za razvrščanje posledic in verjetnosti tveganj, pri čemer se uporabljajo kvantitativni in kvalitativni kriteriji.

Okolje, v katerem deluje ECB, je izpostavljeno vse bolj kompleksnim grožnjam, njene vsakodnevne dejavnosti pa spremlja cela vrsta operativnih tveganj. Med glavnimi problematičnimi področji v ECB je širok spekter nefinančnih tveganj, ki izhajajo iz ravnanja zaposlenih, informacij, sistemov, procesov in zunanjih ponudnikov oz. tretjih oseb. Zato je ECB vzpostavila postopke, ki omogočajo stalno in učinkovito upravljanje operativnih tveganj ter vključevanje informacij o tveganjih v postopke odločanja. Poleg tega se ECB osredotoča tudi na krepitev svoje odpornosti. Tako so bile vzpostavljene strukture odzivanja in načrti ravnanja v nepredvidljivih okoliščinah, ki zagotavljajo kontinuiteto kritičnih poslovnih funkcij v primeru kakršnihkoli motenj.

2 Računovodski izkazi ECB

2.1 Bilanca stanja na dan 31. decembra 2019

Opombe: Seštevki v računovodskih izkazih in v tabelah v pojasnilih se zaradi zaokroževanja ne ujemajo vedno. Številki 0 in (0) označujeta pozitivne ali negativne zneske, zaokrožene na nič, črtica (-) pa označuje vrednost nič.

2.2 Izkaz poslovnega izida za leto, ki se je končalo 31. decembra 2019

Frankfurt na Majni, 11. februar 2020

Evropska centralna banka

Christine Lagarde

Predsednica

2.3 Računovodske usmeritve

Oblika in predstavitev računovodskih izkazov

Letni računovodski izkazi ECB so bili pripravljeni v skladu z naslednjimi računovodskimi usmeritvami,[17] za katere Svet ECB meni, da zagotavljajo pošteno predstavitev računovodskih izkazov, hkrati pa so primerne za naravo dejavnosti centralne banke.

Računovodska načela

Uporabljena so bila naslednja računovodska načela: ekonomska realnost in preglednost, previdnost, priznavanje dogodkov po datumu bilance stanja, pomembnost, načelo upoštevanja nastanka poslovnega dogodka, načelo časovne neomejenosti delovanja, doslednost in primerljivost.

Priznavanje sredstev in obveznosti

Sredstvo ali obveznost se v bilanci stanja prizna samo, če je verjetno, da bo prihodnja ekonomska korist, povezana s sredstvom ali obveznostjo, pritekala v ECB ali iz nje odtekala, če so bila vsa tveganja in koristi v zvezi s sredstvom ali obveznostjo v bistvenem delu prenesena na ECB ter če je nabavno vrednost ali vrednost sredstva ali znesek obveznosti mogoče zanesljivo izmeriti.

Računovodska izhodišča

Računovodski izkazi so bili pripravljeni na podlagi izvirne vrednosti, kot je bila spremenjena zaradi upoštevanja tržne vrednosti tržnih vrednostnih papirjev (razen tistih, ki so trenutno v imetju za namene denarne politike), zlata ter vseh drugih bilančnih in zabilančnih sredstev in obveznosti v tuji valuti.

Transakcije s finančnimi sredstvi in obveznostmi se v računovodskih izkazih evidentirajo na podlagi datuma poravnave.

Z izjemo promptnih transakcij z vrednostnimi papirji se transakcije s finančnimi instrumenti v tuji valuti evidentirajo na zabilančnih računih na datum sklenitve posla. Na datum poravnave se zabilančne knjižbe stornirajo, transakcije pa se knjižijo v bilanco stanja. Nakupi in prodaje tujih valut vplivajo na neto valutno pozicijo na datum sklenitve posla, ko se izračunajo tudi realizirani rezultati, ki izhajajo iz prodaj. Natečene obresti, premije in diskonti v zvezi s finančnimi instrumenti v tuji valuti se izračunajo in evidentirajo dnevno ter dnevno vplivajo tudi na valutno pozicijo.

Zlato ter sredstva in obveznosti v tuji valuti

Sredstva in obveznosti v tuji valuti se preračunajo v eure po deviznem tečaju, ki je veljal na datum bilance stanja. Prihodki in odhodki v tuji valuti se preračunajo v eure po deviznem tečaju, veljavnem na datum evidentiranja. Prevrednotenje sredstev in obveznosti v tuji valuti, vključno z bilančnimi in zabilančnimi instrumenti, se izvaja za vsako valuto posebej.

Pri sredstvih in obveznostih v tuji valuti se prevrednotenje zaradi spremembe tržne cene obravnava ločeno od prevrednotenja zaradi spremembe deviznega tečaja.

Zlato se vrednoti po tržni ceni, veljavni na datum bilance stanja. Prevrednotenje zaradi spremembe tržne cene in zaradi spremembe deviznega tečaja se ne obravnava ločeno. Namesto tega se zlato vrednoti le enkrat na podlagi cene za unčo zlata v eurih, ki je bila za leto, končano 31. decembra 2019, določena na podlagi tečaja EUR/USD na dan 31. decembra 2019.

Posebna pravica črpanja (SDR) je opredeljena kot košarica valut, njena vrednost pa je določena kot ponderirana vsota deviznih tečajev petih glavnih valut (ameriškega dolarja, eura, kitajskega renminbija, japonskega jena in britanskega funta). Posebne pravice črpanja, ki so v imetju ECB, so bile pretvorjene v eure na podlagi tečaja EUR/SDR na dan 31. decembra 2019.

Vrednostni papirji

Vrednostni papirji v imetju za namene denarne politike

Vrednostni papirji, ki so trenutno v imetju za namene denarne politike, se obračunavajo po odplačni vrednosti ob upoštevanju oslabitve.

Drugi vrednostni papirji

Tržni vrednostni papirji (razen tistih, ki so trenutno v imetju za namene denarne politike) in podobna sredstva se vrednotijo po srednjih tržnih cenah ali na podlagi ustrezne krivulje donosnosti na datum bilance stanja, in sicer vsak vrednostni papir posebej. Opcije, vgrajene v vrednostne papirje, za namene vrednotenja niso ločene. Za leto, ki se je končalo 31. decembra 2019, so bile uporabljene srednje tržne cene, ki so veljale na dan 30. decembra 2019. Nelikvidne delnice in vsi ostali lastniški vrednostni papirji, ki so v imetju kot trajne naložbe, se vrednotijo po nabavni vrednosti ob upoštevanju oslabitve.

Priznavanje prihodkov

Prihodki in odhodki se priznajo v obdobju, v katerem so nastali.[18] Realizirani dobiček in realizirana izguba iz prodaje tujih valut, zlata in vrednostnih papirjev se preneseta v izkaz poslovnega izida. Realizirani dobiček in realizirana izguba se izračunata na podlagi povprečne nabavne vrednosti posameznega sredstva.

Nerealizirani dobiček se ne prizna kot prihodek, evidentira pa se neposredno na računu prevrednotenja.

Nerealizirana izguba se prenese v izkaz poslovnega izida, če ob koncu leta presega predhodne prihodke iz prevrednotenja, evidentirane na ustreznem računu prevrednotenja. Nerealizirana izguba iz kateregakoli vrednostnega papirja, valute ali zlata se ne pobota z nerealiziranim dobičkom iz drugih vrednostnih papirjev, valut ali zlata. V primeru nerealizirane izgube iz katerekoli postavke, prenesene v izkaz poslovnega izida, se povprečna nabavna vrednost te postavke zmanjša na devizni tečaj ali tržno ceno ob koncu leta. Nerealizirana izguba iz obrestnih zamenjav, ki se prenese v izkaz poslovnega izida ob koncu leta, se amortizira v naslednjih letih.

Izguba zaradi oslabitve se prenese v izkaz poslovnega izida in se v naslednjem letu ne stornira, razen če se oslabitev zmanjša in je zmanjšanje povezano z merljivim dogodkom, ki se je zgodil potem, ko je bila oslabitev prvič zabeležena.

Premije ali diskonti za vrednostne papirje se amortizirajo med preostalim obdobjem do zapadlosti vrednostnih papirjev.

Povratne transakcije

Povratne transakcije so operacije, s katerimi ECB kupi ali proda vrednostne papirje s pogodbo o začasni prodaji ali izvede kreditne operacije z zavarovanjem.

Po pogodbi o začasni prodaji se vrednostni papirji prodajo za gotovino ob sočasnem dogovoru o njihovem odkupu od nasprotne stranke za dogovorjeno ceno na datum v prihodnosti. Pogodbe o začasni prodaji se evidentirajo kot prejete zavarovane vloge na strani obveznosti v bilanci stanja. Vrednostni papirji, prodani v okviru takšnih pogodb, ostanejo v bilanci stanja ECB.

Po pogodbi o začasnem nakupu se vrednostni papirji kupijo za gotovino ob sočasnem dogovoru o njihovi ponovni prodaji nasprotni stranki za dogovorjeno ceno na datum v prihodnosti. Pogodbe o začasnem nakupu se evidentirajo kot dana zavarovana posojila na strani sredstev v bilanci stanja, vendar se ne vključijo v imetja vrednostnih papirjev ECB.

Povratne transakcije (vključno s transakcijami posojanja vrednostnih papirjev), opravljene v okviru programa, ki ga izvaja specializirana institucija, se evidentirajo v bilanci stanja le, če je bilo zavarovanje dano v obliki gotovine in ta ostane neinvestirana.

Zabilančni instrumenti

Valutni instrumenti, tj. terminske transakcije v tuji valuti, terminski deli valutnih zamenjav in drugi instrumenti, ki vključujejo zamenjavo ene valute za drugo na določen datum v prihodnosti, so vključeni v neto valutno pozicijo zaradi izračuna pozitivnih in negativnih tečajnih razlik.

Obrestni instrumenti se prevrednotijo po posameznih postavkah. Dnevne spremembe gibljivih kritij nedospelih terminskih pogodb na obrestno mero in obrestne zamenjave, ki jih obdelajo centralne nasprotne stranke, se evidentirajo v izkazu poslovnega izida. Vrednotenje terminskih transakcij z vrednostnimi papirji in obrestnih zamenjav, ki jih ne obdelajo centralne nasprotne stranke, opravi ECB po splošno sprejetih metodah vrednotenja z uporabo tržnih cen ter diskontnih faktorjev od datuma poravnave do datuma vrednotenja.

Dogodki po datumu bilance stanja

Vrednost sredstev in obveznosti se prilagodi glede na dogodke, ki so se pojavili med datumom letne bilance stanja in datumom, ko Izvršilni odbor odobri predložitev zaključnega računa Svetu ECB v potrditev, če ti dogodki pomembno vplivajo na stanje sredstev in obveznosti na datum bilance stanja.

Pomembni dogodki po datumu bilance stanja, ki ne vplivajo na stanje sredstev in obveznosti na datum bilance stanja, so razkriti v pojasnilih.

Stanja znotraj ESCB/Eurosistema

Stanja znotraj ESCB so predvsem rezultat čezmejnih plačil v Evropski uniji (EU), ki se poravnajo v centralnobančnem denarju v eurih. Te transakcije večinoma sprožijo zasebni subjekti (tj. kreditne institucije, gospodarske družbe ali posamezniki). Poravnajo se v sistemu TARGET2 – transevropskem sistemu bruto poravnave v realnem času – in zaradi njih nastanejo dvostranska stanja na računih, ki jih imajo centralne banke EU v sistemu TARGET2. Ta dvostranska stanja se dnevno pobotajo in nato dodelijo ECB, tako da vsaki posamezni nacionalni centralni banki ostane samo ena neto dvostranska pozicija do ECB. Na neto dvostranske pozicije vplivajo tudi plačila, ki jih izvrši ECB in se poravnajo v sistemu TARGET2. Te pozicije v knjigah ECB predstavljajo neto terjatev ali obveznost posamezne nacionalne centralne banke do ostalega Evropskega sistema centralnih bank (ESCB). Stanja znotraj Eurosistema, ki jih imajo nacionalne centralne banke euroobmočja v razmerju do ECB in izhajajo iz sistema TARGET2, ter druga stanja znotraj Eurosistema v eurih (npr. vmesna razdelitev dobička ECB nacionalnim centralnim bankam) se v bilanci stanja ECB prikažejo kot ena sama neto pozicija sredstev ali obveznosti bodisi pod postavko »Druge terjatve znotraj Eurosistema (neto)« bodisi pod postavko »Druge obveznosti znotraj Eurosistema (neto)«. Stanja znotraj ESCB, ki jih imajo nacionalne centralne banke zunaj euroobmočja v razmerju do ECB in izhajajo iz njihovega sodelovanja v sistemu TARGET2,[19] se razkrijejo pod postavko »Obveznosti do nerezidentov euroobmočja v eurih«.

Stanja znotraj Eurosistema, ki izhajajo iz razdelitve eurobankovcev znotraj Eurosistema, se vključijo kot eno neto sredstvo v postavko »Terjatve v povezavi z razdelitvijo eurobankovcev znotraj Eurosistema« (glej »Bankovci v obtoku« spodaj).

Stanja znotraj Eurosistema, ki izhajajo iz prenosa deviznih rezerv na ECB s strani nacionalnih centralnih bank, ki so se pridružile Eurosistemu, so izražena v eurih in prikazana pod postavko »Obveznosti, enakovredne prenosu deviznih rezerv«.

Osnovna sredstva

Osnovna sredstva, vključno z neopredmetenimi osnovnimi sredstvi, vendar z izjemo zemljišč in umetniških del, se vrednotijo po amortizirani nabavni vrednosti. Zemljišča in umetniška dela se vrednotijo po nabavni vrednosti. Glavna stavba ECB se vrednoti po amortizirani nabavni vrednosti z upoštevanjem oslabitve. Pri amortizaciji glavne stavbe ECB se stroški dodelijo ustreznim komponentam sredstev, ki se amortizirajo v skladu z ocenjeno dobo koristnosti sredstev. Amortizacija se obračunava linearno od četrtletja, ko je določeno sredstvo postalo na voljo za uporabo, do konca pričakovane dobe koristnosti sredstva. Pri glavnih skupinah sredstev se uporablja naslednja doba koristnosti:

Dolžina amortizacijske dobe pri kapitaliziranih izdatkih za zgradbe in obnovo, povezanih z obstoječimi najetimi prostori ECB, se prilagodi tako, da se upoštevajo dogodki, ki vplivajo na pričakovano dobo koristnosti sredstva.

ECB opravi letni preizkus oslabitve svoje glavne stavbe in sredstev s pravico do uporabe, ki so povezana s poslovnimi stavbami (glej »Najemi« spodaj), v skladu z Mednarodnim računovodskim standardom (MRS) 36 »Oslabitev sredstev«. Če se s kazalnikom oslabitve ugotovi, da bi utegnilo biti sredstvo oslabljeno, se oceni nadomestljiva vrednost. Če je nadomestljiva vrednost nižja od neto knjigovodske vrednosti, se izguba zaradi oslabitve evidentira v izkazu poslovnega izida.

Osnovna sredstva z nakupno vrednostjo do 10.000 EUR se odpišejo v letu nabave.

Osnovna sredstva, ki izpolnjujejo merila za kapitalizacijo, vendar so še vedno v fazi gradnje ali razvoja, se evidentirajo pod postavko »Sredstva v gradnji in izdelavi«. S tem povezani stroški bodo preneseni v ustrezne postavke osnovnih sredstev, ko bodo ta sredstva na voljo za uporabo.

Najemi

Pri vseh najemih opredmetenih osnovnih sredstev so sredstva s pravico do uporabe in obveznosti iz najema pripoznani v bilanci stanja na datum začetka najema in vključeni v postavko »Opredmetena in neopredmetena osnovna sredstva« oziroma »Razno« (obveznosti).

Sredstva s pravico do uporabe se vrednotijo po amortizirani nabavni vrednosti. Pri sredstvih s pravico do uporabe, ki so povezana s poslovnimi stavbami, se poleg tega upoštevajo tudi oslabitve (v zvezi z letnim preizkusom oslabitve glej »Osnovna sredstva« zgoraj). Amortizacija se obračunava linearno od datuma začetka najema do bodisi konca dobe koristnosti sredstva, ki predstavlja pravico do uporabe, bodisi do konca trajanja najema, kar nastopi prej.

Na začetku se obveznost iz najema izmeri po sedanji vrednosti prihodnjih najemnin (ki vključujejo samo najemne sestavine pogodbe), diskontiranih po predpostavljeni posojilni obrestni meri, ki bi jo plačala ECB. Nato se obveznost iz najema meri po odplačni vrednosti z metodo efektivnih obresti. S tem povezani obrestni odhodki se evidentirajo v izkazu poslovnega izida pod postavko »Drugi obrestni odhodki«. Če se prihodnje najemnine spremenijo zaradi spremembe indeksa ali drugih ponovnih presoj obstoječe pogodbe, se obveznost iz najema ponovno izmeri. Ob vsakem takšnem ponovnem merjenju se prilagodi tudi knjigovodska vrednost sredstva s pravico do uporabe.

Kratkoročni najemi, ki trajajo 12 mesecev ali manj, in najemi sredstev majhne vrednosti, tj. pod 10.000 EUR (skladno s pragom za priznavanje osnovnih sredstev) so prikazani kot odhodek v izkazu poslovnega izida.

Pozaposlitveni zaslužki, drugi dolgoročni zaslužki in odpravnine v ECB

ECB za svoje zaposlene, za člane Izvršilnega odbora ter za tiste člane Nadzornega odbora, ki so zaposleni v ECB, upravlja pokojninski program z določenimi zaslužki.

Pokojninski program za zaposlene se financira s sredstvi, ki jih ima sklad za dolgoročne zaslužke zaposlenih. Obvezni prispevki ECB in zaposlenih so izkazani v stebru z določenimi zaslužki. Zaposleni lahko prostovoljno vplačujejo dodatne prispevke v steber z določenimi prispevki, ki jih je mogoče uporabiti za dodatne zaslužke.[20] Dodatni zaslužki se določijo na podlagi zneska prostovoljnih prispevkov ter donosa naložb iz teh prispevkov.

Za pozaposlitvene in druge dolgoročne zaslužke članov Izvršilnega odbora ECB in tistih članov Nadzornega odbora, ki so zaposleni v ECB, je vzpostavljen sistem financiranja brez skladov. Za zaposlene se sistem financiranja brez skladov uporablja za pozaposlitvene zaslužke razen pokojnin ter za druge dolgoročne zaslužke in odpravnine.

Neto obveznost za določene zaslužke

Obveznost, ki se v zvezi s programom z določenimi zaslužki prizna v bilanci stanja v postavki »Razno« (obveznosti), vključno z drugimi dolgoročnimi zaslužki in odpravninami, je sedanja vrednost obveze za določene zaslužke na datum bilance stanja, zmanjšana za pošteno vrednost sredstev programa, s katerimi se ta obveza financira.

Obvezo za določene zaslužke letno izračunajo neodvisni aktuarji z uporabo metode predvidene pomembnosti enot. Sedanja vrednost obveze za določene zaslužke se izračuna tako, da se ocenjeni prihodnji denarni tokovi diskontirajo z uporabo obrestne mere, ki je določena na podlagi tržne donosnosti visokokakovostnih podjetniških obveznic v eurih na datum bilance stanja, ki imajo podoben rok do zapadlosti kot ta obveza.

Aktuarski dobički in izgube lahko nastanejo zaradi izkustvenih prilagoditev (če se dejstva razlikujejo od predhodnih aktuarskih predpostavk) in sprememb v aktuarskih predpostavkah.

Neto stroški za določene zaslužke

Neto stroški za določene zaslužke so razdeljeni v komponente, ki se poročajo v izkazu poslovnega izida, medtem ko se ponovne izmere pozaposlitvenih zaslužkov v bilanci stanja izkažejo v postavki »Računi prevrednotenja«.

Neto znesek, ki bremeni izkaz poslovnega izida, obsega:

- stroške sprotnega službovanja v tekočem letu iz naslova določenih zaslužkov;

- stroške preteklega službovanja iz naslova določenih zaslužkov, ki so posledica spremenjenega programa;

- neto obresti od neto obveznosti za določene zaslužke po diskontni stopnji;

- ponovne izmere glede drugih dolgoročnih zaslužkov in odpravnin dolgoročne narave, če obstajajo, v celoti.

Neto znesek, prikazan v postavki »Računi prevrednotenja«, obsega naslednje postavke:

- aktuarske dobičke in izgube iz obveze za določene zaslužke;

- dejanski donos od sredstev programa razen zneskov, ki so zajeti v neto obrestih od neto obveznosti za določene zaslužke;

- vse spremembe učinka zgornje meje sredstva, razen zneskov, ki so vključeni v neto obresti od neto obveznosti za določene zaslužke.

Te zneske letno vrednotijo neodvisni aktuarji z namenom, da se v računovodskih izkazih prikaže ustrezna obveznost.

Bankovci v obtoku

ECB in nacionalne centralne banke euroobmočja, ki skupaj tvorijo Eurosistem, izdajajo eurobankovce.[21] Skupna vrednost eurobankovcev v obtoku se centralnim bankam Eurosistema razdeli na zadnji delovni dan v mesecu v skladu s ključem za razdelitev bankovcev.[22]

Evropski centralni banki je bil dodeljen 8-odstotni delež od skupne vrednosti eurobankovcev v obtoku, ki se razkrije na strani obveznosti bilance stanja v postavki »Bankovci v obtoku«. Delež ECB v skupni izdaji bankovcev je krit s terjatvami do nacionalnih centralnih bank. Te terjatve, ki se obrestujejo,[23] se razkrijejo v podpostavki »Terjatve znotraj Eurosistema: terjatve v povezavi z razdelitvijo eurobankovcev znotraj Eurosistema« (glej »Stanja znotraj ESCB/Eurosistema« zgoraj). Obrestni prihodki od teh terjatev se vključijo v izkaz poslovnega izida pod postavko »Obrestni prihodki iz razdelitve eurobankovcev znotraj Eurosistema«.

Vmesna razdelitev dobička

Znesek, enak seštevku prihodkov ECB iz naslova eurobankovcev v obtoku in prihodkov ECB iz naslova vrednostnih papirjev v imetju za namene denarne politike, kupljenih v okviru (a) programa v zvezi s trgi vrednostnih papirjev, (b) tretjega programa nakupa kritih obveznic, (c) programa nakupa listinjenih vrednostnih papirjev in (d) programa nakupa vrednostnih papirjev javnega sektorja, se razdeli v januarju naslednjega leta v okviru vmesne razdelitve dobička, razen če Svet ECB ne odloči drugače.[24] Razdeli se v celoti, razen če ni višji od čistega dobička ECB v tekočem letu, in ob upoštevanju morebitnih sklepov Sveta ECB o prenosu tega zneska v rezervacijo za finančna tveganja. Svet ECB se lahko poleg tega odloči, da bo znesek prihodkov iz naslova eurobankovcev v obtoku, ki se razdeli v januarju, zmanjšal za stroške, ki jih ima ECB v zvezi z izdajanjem in obdelavo eurobankovcev.

Spremembe računovodskih usmeritev

Do konca leta 2018 je ECB stroške, povezane z najemnimi pogodbami, v času trajanja pogodbe evidentirala pod postavko »Administrativni stroški« v izkazu poslovnega izida. Po objavi Mednarodnega standarda računovodskega poročanja (MSRP) 16 »Najemi« je ECB s 1. januarjem 2019 spremenila svoje računovodske usmeritve. Na začetku uporabe je ECB s ponovno oceno vseh najemnih pogodb za osnovna sredstva določila, ali ustrezajo opredelitvi najema iz novih računovodskih usmeritev. Tako ugotovljeni najemi so se pripoznali z uporabo prilagojenega retrospektivnega pristopa, v skladu s katerim je sredstvo s pravico do uporabe enako obveznosti iz najema tega sredstva. Zato primerjalne informacije niso ponovno izkazane.

Sredstva s pravico do uporabe in obveznosti iz najema, ki so na dan 1. januarja 2019 v bilanci stanja pripoznani pod postavkama »Opredmetena in neopredmetena osnovna sredstva« in »Razno« (obveznosti) so torej:

S tem povezani odhodki se bodo evidentirali v izkazu poslovnega izida pod postavkama »Drugi obrestni odhodki« in »Amortizacija opredmetenih in neopredmetenih osnovnih sredstev«.

Drugo

V skladu s členom 27 Statuta ESCB in na podlagi priporočila Sveta ECB je Svet EU odobril imenovanje družbe Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Zvezna republika Nemčija) za zunanjega revizorja ECB za obdobje petih let do konca poslovnega leta 2022. To petletno obdobje je mogoče podaljšati za največ dve dodatni poslovni leti.

2.4 Pojasnila k bilanci stanja

Pojasnilo št. 1 – Zlato in terjatve v zlatu

Na dan 31. decembra 2019 je imela ECB 16.229.522 unč[25] čistega zlata, katerega tržna vrednost je znašala 21.976 milijonov EUR (2018: 18.193 milijonov EUR). V letu 2019 ni izvedla nobene operacije z zlatom, tako da so njena imetja zlata ostala nespremenjena glede na raven na dan 31. decembra 2018. Eurska vrednost imetij se je povečala zaradi zvišanja tržne cene zlata, izražene v eurih (glej »Zlato ter sredstva in obveznosti v tuji valuti« v razdelku 2.3 »Računovodske usmeritve« ter pojasnilo št. 14 »Računi prevrednotenja«).

Pojasnilo št. 2 – Terjatve do nerezidentov in rezidentov euroobmočja v tuji valuti

Pojasnilo št. 2.1 – Terjatve do MDS

Ta postavka predstavlja imetja ECB v obliki posebnih pravic črpanja (SDR) in je na dan 31. decembra 2019 znašala 710 milijonov EUR (2018: 692 milijonov EUR). Izhaja iz dogovora z Mednarodnim denarnim skladom (MDS) o kupoprodaji posebnih pravic črpanja, po katerem je ta pooblaščen, da v imenu ECB prodaja ali kupuje posebne pravice črpanja za eure v okviru najnižje in najvišje ravni imetij. Posebne pravice črpanja se v računovodske namene obravnavajo kot tuja valuta (glej »Zlato ter sredstva in obveznosti v tuji valuti« v razdelku 2.3 »Računovodske usmeritve«). Povečanje vrednosti imetij posebnih pravic črpanja je posledica njihove apreciacije v razmerju do eura tekom leta 2019 in obrestnih prihodkov, prejetih med letom.

Pojasnilo št. 2.2 – Stanja pri bankah in naložbe v vrednostne papirje, zunanja posojila in druga zunanja sredstva; terjatve do rezidentov euroobmočja v tuji valuti

Ti dve postavki obsegata stanja pri bankah in posojila v tuji valuti ter naložbe v vrednostne papirje, izražene v ameriških dolarjih, japonskih jenih in kitajskih renminbijih.

Skupna vrednost teh postavk se je v letu 2019 povečala zaradi ponovnega investiranja prihodkov, prejetih med letom, predvsem od portfelja v ameriških dolarjih, in zaradi apreciacije ameriškega dolarja in japonskega jena do eura.

Neto devizna imetja[26] ECB na dan 31. decembra 2019 so bila naslednja:

Pojasnilo št. 3 – Druge terjatve do kreditnih institucij euroobmočja v eurih

Na dan 31. decembra 2019 je ta postavka vključevala salde tekočih računov pri rezidentih euroobmočja v višini 109 milijonov EUR (2018: 300 milijonov EUR).

Pojasnilo št. 4 – Vrednostni papirji rezidentov euroobmočja v eurih

Pojasnilo št. 4.1 – Vrednostni papirji v imetju za namene denarne politike

Na dan 31. decembra 2019 je ta postavka vključevala vrednostne papirje, ki jih je ECB pridobila v okviru treh programov nakupa kritih obveznic, programa v zvezi s trgi vrednostnih papirjev, programa nakupa listinjenih vrednostnih papirjev in programa nakupa vrednostnih papirjev javnega sektorja.[27]

Nakupi v okviru prvega programa nakupa kritih obveznic so bili zaključeni 30. junija 2010, drugi program nakupa kritih obveznic pa se je končal 31. oktobra 2012. Svet ECB je sklenil, da nakupe v okviru programa v zvezi s trgi vrednostnih papirjev preneha izvajati 6. septembra 2012.

Eurosistem je 1. novembra 2019 ponovno začel izvajati neto nakupe v okviru programa nakupa vrednostnih papirjev,[28] in sicer na povprečni mesečni ravni 20 milijard EUR. Nakupi so sledili desetmesečnem obdobju od konca leta 2018, v katerem je Eurosistem le v celoti ponovno investiral glavnico zapadlih vrednostnih papirjev, kupljenih v okviru programa nakupa vrednostnih papirjev. Svet ECB pričakuje, da se bodo neto nakupi izvajali tako dolgo, kot bo potrebno, da se okrepi spodbujevalni učinek ključnih obrestnih mer, končali pa se bodo, tik preden začne dvigovati ključne obrestne mere ECB. Svet ECB namerava nadaljevati s ponovnim investiranjem, in sicer daljše obdobje po datumu, ko bo Svet ECB začel dvigovati ključne obrestne mere ECB, vsekakor pa tako dolgo, kot bo potrebno, da se vzdržujejo ugodne likvidnostne razmere in zelo spodbujevalno naravnana denarna politika.

Vrednostni papirji, kupljeni v okviru vseh teh programov, se vrednotijo po odplačni vrednosti ob upoštevanju oslabitve (glej »Vrednostni papirji« v razdelku 2.3 »Računovodske usmeritve«).

Odplačna vrednost vrednostnih papirjev, ki jih ima ECB, ter njihova tržna vrednost[29] (ki ni evidentirana v bilanci stanja ali izkazu poslovnega izida in je navedena samo za primerjavo) znašata:

Odplačna vrednost portfeljev v okviru prvega in drugega programa nakupa kritih obveznic ter programa v zvezi s trgi vrednostnih papirjev se je zmanjšala zaradi unovčenja vrednostnih papirjev. Odplačna vrednost vrednostnih papirjev v okviru programa nakupa vrednostnih papirjev javnega sektorja se je zmanjšala zaradi neto rezultata amortizacije premij in diskontov, kar je več kot odtehtalo neto nakupe, izvedene v zadnjih dveh mesecih leta 2019.

Svet ECB redno ocenjuje finančna tveganja, povezana z vrednostnimi papirji, ki so v imetju ECB v okviru vseh omenjenih programov.

Preizkusi oslabitve se izvajajo letno na podlagi podatkov ob koncu leta, odobri pa jih Svet ECB. V teh preizkusih se kazalniki oslabitve ocenijo za vsak program posebej. V primerih, v katerih so ugotovljeni kazalniki oslabitve, se opravijo dodatne analize, s katerimi se potrdi, da oslabitveni dogodek ni prizadel gotovinskega toka vrednostnih papirjev. Na podlagi rezultatov letošnjih preizkusov oslabitve ECB pri vrednostnih papirjih v portfeljih za namene denarne politike v letu 2019 ni zabeležila nobene izgube.

Pojasnilo št. 5 – Terjatve znotraj Eurosistema

Pojasnilo št. 5.1 – Terjatve v povezavi z razdelitvijo eurobankovcev znotraj Eurosistema

Ta postavka vključuje terjatve ECB do nacionalnih centralnih bank euroobmočja v povezavi z razdelitvijo eurobankovcev znotraj Eurosistema (glej »Bankovci v obtoku« v razdelku 2.3 »Računovodske usmeritve«) in je na dan 31. decembra 2019 znašala 103.420 milijonov EUR (2018: 98.490 milijonov EUR). Obrestovanje teh terjatev se izračunava dnevno po zadnji razpoložljivi mejni obrestni meri, ki jo Eurosistem uporablja v avkcijah za operacije glavnega refinanciranja[30] (glej pojasnilo št. 22.2 »Obrestni prihodki iz razdelitve eurobankovcev znotraj Eurosistema«).

Pojasnilo št. 6 – Druga sredstva

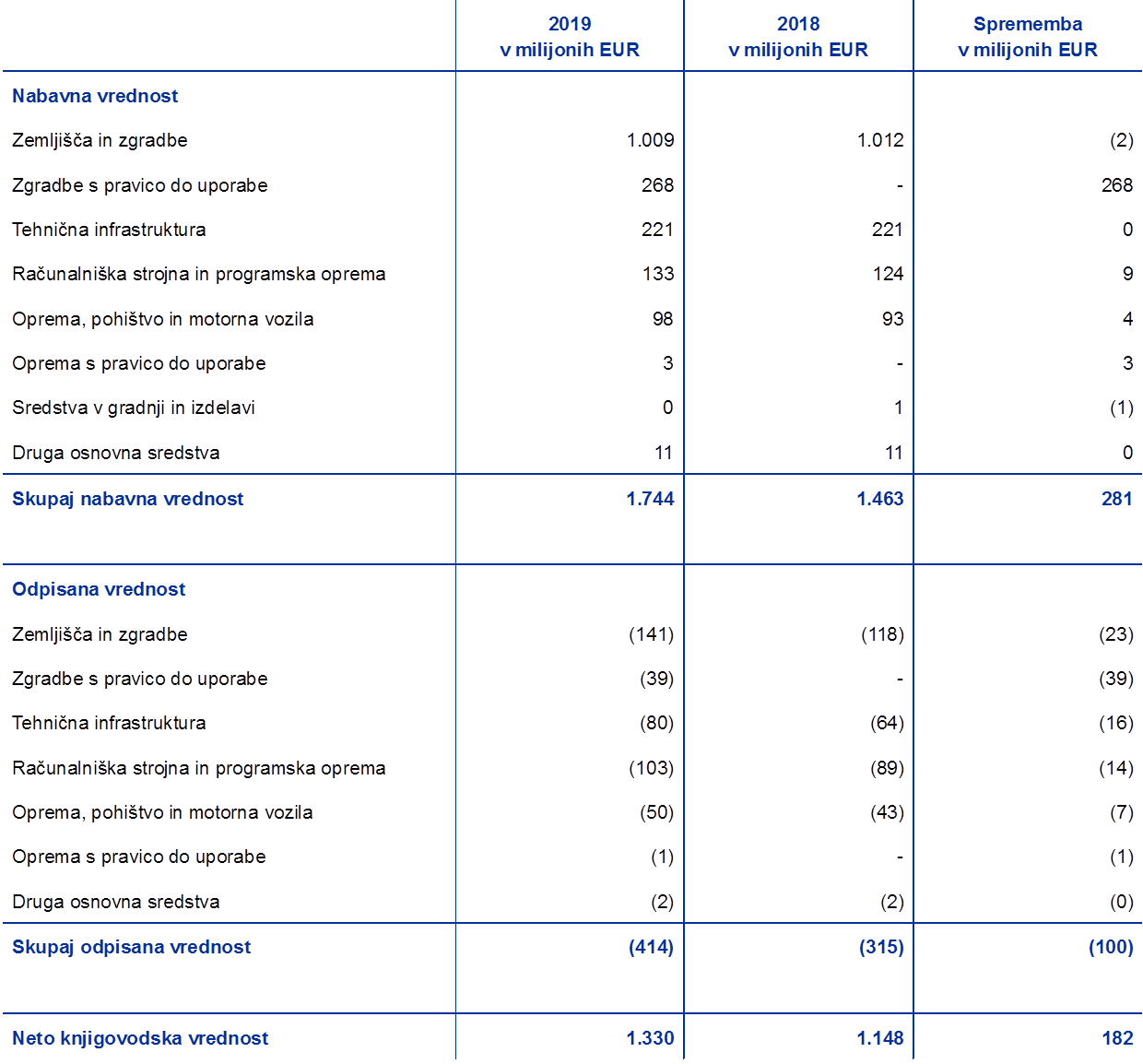

Pojasnilo št. 6.1 – Opredmetena in neopredmetena osnovna sredstva

Na dan 31. decembra 2019 so ta sredstva obsegala naslednje postavke:

Na dan 1. januarja 2019 je ECB pod postavko »Zgradbe s pravico do uporabe« pripoznala predvsem najete poslovne stavbe, pod postavko »Oprema s pravico do uporabe« pa s tem povezano vzdrževanje zgradb ter tudi pisarniško in drugo opremo.

Kar zadeva glavno stavbo ECB in poslovne stavbe s pravico do uporabe, je bil na podlagi podatkov ob koncu leta izveden preizkus oslabitve, izguba zaradi oslabitve pa ni bila zabeležena.

Pojasnilo št. 6.2 – Druga finančna sredstva

To postavko sestavljajo predvsem naložbe lastnih sredstev ECB, ki so v imetju kot protipostavka kapitalu, rezervam in rezervaciji za finančna tveganja. Vključuje tudi 3.211 delnic Banke za mednarodne poravnave (BIS) z nabavno vrednostjo 42 milijonov EUR.

Ta postavka je sestavljena iz naslednjih komponent:

Neto povečanje v tej postavki v letu 2019 je bilo predvsem posledica ponovnega investiranja obrestnih prihodkov, ustvarjenih v portfelju lastnih sredstev ECB, in povečanja tržne vrednosti vrednostnih papirjev, ki jih ima ECB v tem portfelju.

Pojasnilo št. 6.3 – Razlike zaradi prevrednotenja zabilančnih instrumentov

Ta postavka vključuje spremembe v vrednotenju valutnih zamenjav in terminskih transakcij v tuji valuti, ki so bile nedospele na dan 31. decembra 2019 (glej pojasnilo št. 19 »Valutne zamenjave in terminske transakcije v tuji valuti«). Spremembe v vrednotenju so znašale 619 milijonov EUR (2018: 578 milijonov EUR) in so posledica pretvorbe takšnih transakcij v eursko protivrednost po tečajih, ki so veljali na datum bilance stanja, v primerjavi z vrednostjo v eurih, ki izhaja iz pretvorbe teh transakcij po povprečni nabavni vrednosti zadevne tuje valute (glej »Zabilančni instrumenti« in »Zlato ter sredstva in obveznosti v tuji valuti« v razdelku 2.3 »Računovodske usmeritve«).

Pojasnilo št. 6.4 – Aktivne časovne razmejitve

Na dan 31. decembra 2019 je ta postavka znašala 2.572 milijonov EUR (2018: 2.738 milijonov EUR). Obsegala je predvsem natečene kuponske obresti od vrednostnih papirjev, vključno z obrestmi, plačanimi ob nakupu, v višini 2.431 milijonov EUR (2018: 2.589 milijonov EUR) (glej pojasnilo št. 2.2 »Stanja pri bankah in naložbe v vrednostne papirje, zunanja posojila in druga zunanja sredstva; terjatve do rezidentov euroobmočja v tuji valuti«, pojasnilo št. 4 »Vrednostni papirji rezidentov euroobmočja v eurih« ter pojasnilo št. 6.2 »Druga finančna sredstva«).

Pod to postavko se evidentirajo tudi (a) nezaračunani prihodki od skupnih projektov Eurosistema (glej pojasnilo št. 27 »Drugi prihodki«), (b) raznovrstna predplačila in (c) natečeni obrestni prihodki od drugih finančnih sredstev in obveznosti.

Pojasnilo št. 6.5 – Razno

Na dan 31. decembra 2019 je ta postavka znašala 2.221 milijonov EUR (2018: 2.039 milijonov EUR) in je vključevala predvsem natečeni znesek iz vmesne razdelitve dobička ECB v višini 1.431 milijonov EUR (2018: 1.191 milijonov EUR) (glej »Vmesna razdelitev dobička« v razdelku 2.3 »Računovodske usmeritve« in pojasnilo št. 11.2 »Druge obveznosti znotraj Eurosistema (neto)«).

Vključevala je tudi stanja v višini 757 milijonov EUR (2018: 567 milijonov EUR), in sicer v zvezi z valutnimi zamenjavami in terminskimi transakcijami v tuji valuti, nedospelimi na dan 31. decembra 2019, ki so nastala zaradi pretvorbe teh transakcij v eursko protivrednost po povprečni nabavni vrednosti zadevne tuje valute na datum bilance stanja v primerjavi z njihovo protivrednostjo v eurih, s katero so bile prvotno evidentirane (glej »Zabilančni instrumenti« v razdelku 2.3 »Računovodske usmeritve«).

Na dan 31. decembra 2018 je ta postavka vključevala tudi znesek v višini 244 milijonov EUR, ki ustreza letnim nadomestilom za nadzor, prejetim od nadzorovanih subjektov, ker je ECB nadzorovanim subjektom nadomestila zaračunala decembra 2018, pri čemer je bil datum plačila v januarju 2019. Nadomestila za nadzor za tekoče leto so se zaračunala oktobra 2019, v plačilo pa so zapadla decembra 2019, torej je bila večina nadomestil prejetih v istem poslovnem letu.

Pojasnilo št. 7 – Bankovci v obtoku

Ta postavka vključuje delež ECB (8%) v skupni količini eurobankovcev v obtoku (glej »Bankovci v obtoku« v razdelku 2.3 »Računovodske usmeritve«) in je na dan 31. decembra 2019 znašala 103.420 milijonov EUR (2018: 98.490 milijonov EUR).

Pojasnilo št. 8 – Druge obveznosti do kreditnih institucij euroobmočja v eurih

Centralne banke Eurosistema imajo možnost, da kot zavarovanje v operacijah posojanja vrednostnih papirjev, kupljenih v okviru programa nakupa vrednostnih papirjev javnega sektorja, sprejemajo tudi gotovino, ne da bi jo morale reinvestirati. Te operacije v primeru ECB izvajajo specializirane institucije.

Na dan 31. decembra 2019 je vrednost nedospelih tovrstnih transakcij posojanja vrednostnih papirjev, kupljenih v okviru tega programa, znašala 1.325 milijonov EUR (2018: 1.399 milijonov EUR). Gotovina, prejeta kot zavarovanje, je bila prenesena na račune TARGET2. Ker je gotovina ob koncu leta ostala neinvestirana, so bile te transakcije zabeležene v bilanci stanja (glej »Povratne transakcije« v razdelku 2.3 »Računovodske usmeritve«).[31]

Pojasnilo št. 9 – Obveznosti do drugih rezidentov euroobmočja v eurih

Pojasnilo št. 9.1 – Druge obveznosti

Na dan 31. decembra 2019 je ta pozicija znašala 20.466 milijonov EUR (2018: 9.152 milijonov EUR). Postavka vključuje vloge Evropske družbe za finančno stabilnost (EFSF) in Evropskega mehanizma za stabilnost (EMS). V skladu s členom 21 Statuta ESCB lahko ECB nastopa kot fiskalni agent za institucije, organe, urade ali agencije Unije, institucionalne enote centralne, regionalne ali lokalne ravni države, druge osebe javnega prava ali javna podjetja držav članic.

Postavka vključuje tudi vloge oziroma vplačila sredstev, ki jih prejme ECB, opravljena pa so s strani ali v imenu udeležencev sistema EURO1 in RT1[32] in se uporabljajo kot jamstveni sklad za EURO1 oziroma za podporo poravnavam v RT1.

Pojasnilo št. 10 – Obveznosti do nerezidentov euroobmočja v eurih

Na dan 31. decembra 2019 je ta pozicija znašala 7.245 milijonov EUR (2018: 10.361 milijonov EUR). Največja komponenta te postavke je bil znesek v višini 3.350 milijonov EUR (2018: 3.682 milijonov EUR), ki je nastal na podlagi stalnega dogovora o povratnih valutnih zamenjavah z ameriško centralno banko (Federal Reserve Bank of New York). V okviru tega dogovora ECB od ameriške centralne banke s transakcijo zamenjave prejme ameriške dolarje s ciljem, da bi nasprotnim strankam Eurosistema ponudila kratkoročna sredstva v ameriških dolarjih. Hkrati ECB izvede verižne transakcije zamenjave z nacionalnimi centralnimi bankami euroobmočja, ki pridobljena sredstva uporabijo za operacije povečevanja likvidnosti v ameriških dolarjih, ki jih z nasprotnimi strankami Eurosistema izvedejo v obliki povratnih transakcij. Zaradi verižnih transakcij zamenjave nastanejo med ECB in nacionalnimi centralnimi bankami stanja znotraj Eurosistema (glej pojasnilo št. 11.2 »Druge obveznosti znotraj Eurosistema (neto)«). Zaradi transakcij zamenjave, izvedenih z ameriško centralno banko in nacionalnimi centralnimi bankami euroobmočja, nastanejo tudi terminske terjatve in obveznosti, ki se evidentirajo na zabilančnih računih (glej pojasnilo št. 19 »Valutne zamenjave in terminske transakcije v tuji valuti«).

Ta postavka vključuje tudi znesek v višini 3.271 milijonov EUR (2018: 4.619 milijonov EUR), ki je obsegal stanja, ki jih imajo pri ECB centralne banke zunaj euroobmočja ter izhajajo iz transakcij prek sistema TARGET2 ali so njihova protipostavka. Zmanjšanje teh stanj v letu 2019 je bilo posledica plačil nerezidentov euroobmočja rezidentom euroobmočja.

Preostanek te postavke vključuje tudi znesek v višini 625 milijonov EUR (2018: 2.059 milijonov EUR) iz nedospelih transakcij posojanja vrednostnih papirjev, kupljenih v okviru programa nakupa vrednostnih papirjev javnega sektorja, ki so bile izvedene z nerezidenti euroobmočja, pri čemer je bila gotovina prejeta kot zavarovanje in prenesena na račune v sistemu TARGET2 (glej pojasnilo št. 8 »Druge obveznosti do kreditnih institucij euroobmočja v eurih«).

Pojasnilo št. 11 – Obveznosti znotraj Eurosistema

Pojasnilo št. 11.1 – Obveznosti, enakovredne prenosu deviznih rezerv

To so obveznosti do nacionalnih centralnih bank euroobmočja, ki so nastale s prenosom deviznih rezerv na ECB, ko so se banke pridružile Eurosistemu. V skladu s členom 30.2 Statuta ESCB se ti prispevki določijo sorazmerno z deležem nacionalnih centralnih bank v vpisanem kapitalu ECB. Po petletni prilagoditvi uteži nacionalnih centralnih bank v ključu za vpis kapitala ECB na dan 1. januarja 2019 so se uteži nacionalnih centralnih bank euroobmočja v vpisanem kapitalu ECB zmanjšale (glej pojasnilo št. 15 »Kapital in rezerve«). Zato so se te obveznosti zmanjšale za 448 milijonov EUR na 40.344 milijonov EUR, kot je prikazano v spodnji tabeli.

Ta stanja se obrestujejo dnevno po zadnji razpoložljivi mejni obrestni meri v operacijah glavnega refinanciranja Eurosistema, ki je prilagojena tako, da odraža ničelno stopnjo donosa zlata (glej pojasnilo št. 22.3 »Obrestovanje terjatev nacionalnih centralnih bank v zvezi s prenesenimi deviznimi rezervami«).

Pojasnilo št. 11.2 – Druge obveznosti znotraj Eurosistema (neto)

Ta postavka je v letu 2019 vključevala stanja v sistemu TARGET2, ki so jih imele nacionalne centralne banke euroobmočja do ECB, in znesek, ki ga ECB dolguje nacionalnim centralnim bankam euroobmočja v zvezi z vmesno razdelitvijo dobička ECB (glej »Stanja znotraj ESCB/Eurosistema« oziroma »Vmesna razdelitev dobička« v razdelku 2.3 »Računovodske usmeritve«).

Zmanjšanje obveznosti v sistemu TARGET2 je predvsem posledica (a) povečanja vlog, ki jih ECB sprejema v vlogi fiskalnega agenta (glej pojasnilo št. 9 »Obveznosti do drugih rezidentov euroobmočja v eurih«), (b) obrestnih prihodkov od vrednostnih papirjev v imetju za namene denarne politike, (c) unovčenja vrednostnih papirjev, kupljenih v okviru programa v zvezi s trgi vrednostnih papirjev in prvih dveh programov nakupa kritih obveznic, ki so bili poravnani prek računov v sistemu TARGET2. Učinek teh dejavnikov so deloma izravnali (a) neto nakupi v okviru programa nakupa vrednostnih papirjev, ki so bili prav tako poravnani prek računov v sistemu TARGET2, (b) plačilo razdelitve dobička ECB za leto 2018, (c) zmanjšanje gotovine, prejete kot zavarovanje pri posojanju kupljenih vrednostnih papirjev javnega sektorja (glej pojasnilo št. 8 »Druge obveznosti do kreditnih institucij euroobmočja v eurih« in pojasnilo št. 10 »Obveznosti do nerezidentov euroobmočja v eurih«), (d) poravnava plačil rezidentov euroobmočja nerezidentom euroobmočja v sistemu TARGET2 (glej pojasnilo št. 10 »Obveznosti do nerezidentov euroobmočja v eurih«).

Obrestovanje pozicij v sistemu TARGET2, z izjemo stanj, ki izhajajo iz verižnih transakcij zamenjave v povezavi z operacijami povečevanja likvidnosti v ameriških dolarjih, se izračunava dnevno po zadnji razpoložljivi mejni obrestni meri, ki jo Eurosistem uporablja v avkcijah za operacije glavnega refinanciranja.

Pojasnilo št. 12 – Druge obveznosti

Pojasnilo št. 12.1 – Razlike zaradi prevrednotenja zabilančnih instrumentov

Ta postavka vključuje spremembe v vrednotenju valutnih zamenjav in terminskih transakcij v tuji valuti, ki so bile nedospele na dan 31. decembra 2019 (glej pojasnilo št. 19 »Valutne zamenjave in terminske transakcije v tuji valuti«). Spremembe v vrednotenju so znašale 709 milijonov EUR (2018: 641 milijonov EUR) in so posledica pretvorbe takšnih transakcij v eursko protivrednost po tečajih, ki so veljali na datum bilance stanja, v primerjavi z vrednostjo v eurih, ki izhaja iz pretvorbe teh transakcij po povprečni nabavni vrednosti zadevne tuje valute (glej »Zabilančni instrumenti« in »Zlato ter sredstva in obveznosti v tuji valuti« v razdelku 2.3 »Računovodske usmeritve«).

Pojasnilo št. 12.2 – Pasivne časovne razmejitve

Na dan 31. decembra 2019 je ta postavka obsegala naslednje komponente:

Pojasnilo št. 12.3 – Razno

Na dan 31. decembra 2019 je ta postavka znašala 2.188 milijonov EUR (2018: 1.178 milijonov EUR). Vključevala je stanja v višini 662 milijonov EUR (2018: 580 milijonov EUR) v zvezi z valutnimi zamenjavami in terminskimi transakcijami v tuji valuti, ki so bile nedospele 31. decembra 2019 (glej pojasnilo št. 19 »Valutne zamenjave in terminske transakcije v tuji valuti«). Ta stanja so nastala zaradi pretvorbe omenjenih transakcij v eursko protivrednost po povprečni nabavni vrednosti zadevne tuje valute na datum bilance stanja v primerjavi z njihovo protivrednostjo v eurih, v kateri so bile prvotno evidentirane (glej »Zabilančni instrumenti« v razdelku 2.3 »Računovodske usmeritve«).

Postavka je vključevala tudi obveznost iz najema v višini 232 milijonov EUR, in sicer zaradi uvedbe novih računovodskih usmeritev za najeme od 1. januarja 2019 (glej »Najemi« in »Spremembe računovodskih usmeritev« v razdelku 2.3 »Računovodske usmeritve«).

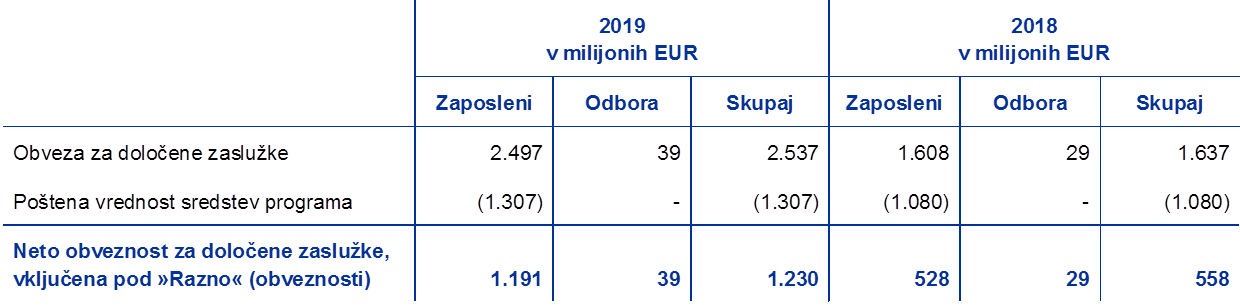

Poleg tega ta postavka vključuje neto obveznost ECB za določene zaslužke iz naslova pozaposlitvenih in drugih dolgoročnih zaslužkov zaposlenih in članov Izvršilnega odbora ECB ter tistih članov Nadzornega odbora, ki so zaposleni v ECB. Vključene so tudi odpravnine za zaposlene ECB.

Pozaposlitveni zaslužki, drugi dolgoročni zaslužki in odpravnine v ECB

Bilanca stanja

Zneski, ki so bili v bilanci stanja pod postavko »Razno« (obveznosti) priznani v zvezi s pozaposlitvenimi in drugimi dolgoročnimi zaslužki ter odpravninami zaposlenih, so bili naslednji:

Opomba: V stolpcu z naslovom »Odbora« so navedeni zneski za Izvršilni odbor ECB in Nadzorni odbor.

V letu 2019 je sedanja vrednost obveze za določene zaslužke do zaposlenih v višini 2.497 milijonov EUR (2018: 1.608 milijonov EUR) vključevala zaslužke, ki se financirajo brez skladov, v višini 323 milijonov EUR (2018: 226 milijonov EUR) iz naslova pozaposlitvenih zaslužkov razen pokojnin, iz naslova drugih dolgoročnih zaslužkov in iz naslova odpravnin. Sedanja vrednost obveze za določene zaslužke do članov Izvršilnega odbora in do članov Nadzornega odbora v višini 39 milijonov EUR (2018: 29 milijonov EUR) se nanaša izključno na sistem financiranja brez skladov, ki velja za pozaposlitvene in druge dolgoročne zaslužke.

Ponovna izmera neto obveznosti ECB za določene zaslužke iz naslova pozaposlitvenih zaslužkov je v bilanci stanja pripoznana pod postavko obveznosti »Računi prevrednotenja«. Izguba zaradi ponovne izmere pod to postavko obveznosti je v letu 2019 znašala 749 milijonov EUR (2018: 129 milijonov EUR) (glej pojasnilo št. 14 »Računi prevrednotenja«).

Spremembe v obvezi za določene zaslužke, sredstvih programa in rezultatih ponovne izmere

Spremembe v sedanji vrednosti obveze za določene zaslužke so bile naslednje:

Opomba: V stolpcu z naslovom »Odbora« so navedeni zneski za Izvršilni odbor ECB in Nadzorni odbor.

1) Neto znesek vključuje obvezne prispevke in vplačila v program oziroma izplačila iz njega. Obvezni prispevki, ki jih plačajo zaposleni, znašajo 7,4%, obvezni prispevki, ki jih plača ECB, pa 20,7% osnovne plače.

Skupna izguba zaradi ponovne izmere obveze za določene zaslužke v višini 763 milijonov EUR je v letu 2019 nastala predvsem zaradi znižanja diskontne stopnje z 2,3% v letu 2018 na 1,2% v letu 2019. Dodatni viri izgube zaradi ponovne izmere so vključevali uporabo novih tabel umrljivosti in v veliko manjši meri izkustvene prilagoditve, ki so bile posledica razlike med aktuarskimi predpostavkami iz lanskoletnega poročila in dejanskimi izkušnjami.

Plačani zaslužki so se v letu 2019 znižali na 24 milijonov EUR (2018: 46 milijonov EUR), in sicer predvsem zaradi nižjih enkratnih izplačil odpravnin zaposlenim, ki so bili sprejeti v začasni program kariernih prehodov. Program je bil uveden leta 2017 za zaposlene z dolgim delovnim stažem, omogočil pa naj bi jim prostovoljni prehod v kariero zunaj ECB pod posebnimi pogoji.

Spremembe v pošteni vrednosti sredstev programa za zaposlene v stebru z določenimi zaslužki so bile v letu 2019 naslednje:

Dobiček zaradi ponovne izmere sredstev programa v letu 2019 je bil posledica dejstva, da je bil dejanski donos enot sklada bistveno višji od predvidenih obrestnih prihodkov od sredstev programa.

Spremembe rezultatov ponovne izmere so bile v letu 2019 naslednje:

Izkaz poslovnega izida

Zneski, priznani v izkazu poslovnega izida za leto 2019, so naslednji:

Opomba: V stolpcu z naslovom »Odbora« so navedeni zneski za Izvršilni odbor ECB in Nadzorni odbor.

Skupaj je izguba zaradi ponovne izmere drugih dolgoročnih zaslužkov in odpravnin, ki se prizna neposredno v izkazu poslovnega izida, v letu 2019 znašala 18 milijonov EUR. Večina tega zneska je povezana z drugimi dolgoročnimi zaslužki in je nastala predvsem zaradi znižanja diskontne stopnje z 2,3% v letu 2018 na 1,2% v letu 2019.

Stroški sprotnega službovanja so se v letu 2019 znižali na 92 milijonov EUR (2018: 98 milijonov EUR), in sicer predvsem zaradi zvišanja diskontne stopnje z 2,1% v letu 2017 na 2,3% v letu 2018.[33]

Glavne predpostavke

Pri vrednotenju postavk iz tega pojasnila so neodvisni aktuarji uporabili predpostavke, ki jih je za namene računovodstva in razkritja sprejel Izvršilni odbor. Glavne predpostavke, uporabljene za izračun obveznosti iz naslova pozaposlitvenih zaslužkov in drugih dolgoročnih zaslužkov, so naslednje:

1) Te predpostavke so bile uporabljene pri izračunu tistega dela obveze ECB za določene zaslužke, ki se financira s sredstvi z osnovno kapitalsko garancijo.

2) Upoštevana je tudi prihodnja rast plač posameznikov v razponu do največ 1,8% letno, odvisno od starosti udeležencev programa.

3) V skladu s pravili ECB o pokojninskem programu se bodo pokojnine zviševale letno. Če bo splošna prilagoditev plač zaposlenih v ECB manjša od inflacije, potem bo tudi zvišanje pokojnin skladno s splošno prilagoditvijo plač. Če bo splošna prilagoditev plač večja od inflacije, potem se bo ta prilagoditev uporabila tudi pri določitvi zvišanja pokojnin pod pogojem, da finančno stanje pokojninskega programa ECB dopušča takšno zvišanje.

Poleg tega so prostovoljni prispevki zaposlenih v steber z določenimi prispevki v letu 2019 znašali 171 milijonov EUR (2018: 140 milijonov EUR). Ti prispevki se investirajo v sredstva programa in zaradi njih nastane obveza v enaki vrednosti.

Pojasnilo št. 13 – Rezervacije

Ta postavka obsega predvsem rezervacijo za finančna tveganja. V letu 2019 se je obseg te rezervacije povečal, tako da krije vsa finančna tveganja (tj. tržno, likvidnostno in kreditno tveganje). Pred tem je krila le tveganje deviznega tečaja, obrestno in kreditno tveganje ter tveganje cene zlata.

Rezervacija za finančna tveganja se bo v obsegu, ki je po mnenju Sveta ECB potreben, uporabila za pokritje prihodnjih realiziranih in nerealiziranih izgub. Velikost in nadaljnja potrebnost te rezervacije se ugotavljata letno na podlagi ocene ECB o izpostavljenosti zgoraj navedenim tveganjem in z upoštevanjem cele vrste dejavnikov. Velikost rezervacije skupaj s splošnim rezervnim skladom ne sme preseči vrednosti kapitala ECB, ki so ga vplačale nacionalne centralne banke euroobmočja.

Ob upoštevanju (i) zmanjšanja uteži nacionalnih centralnih bank euroobmočja v vpisanem kapitalu ECB zaradi petletne prilagoditve ključa za vpis kapitala ECB na dan 1. januarja 2019 (glej pojasnilo št. 15 »Kapital in rezerve«) in (ii) rezultatov ocene izpostavljenosti ECB finančnim tveganjem je Svet ECB sklenil, da 31. decembra 2019 sprosti 84 milijonov EUR iz rezervacije ECB za finančna tveganja, da bi upošteval največji dovoljeni obseg rezervacije. Rezervacija za finančna tveganja je tako 31. decembra 2019 znašala 7.536 milijonov EUR, kar je enako vrednosti kapitala ECB, ki so ga vplačale nacionalne centralne banke euroobmočja, na ta datum.

Pojasnilo št. 14 – Računi prevrednotenja

Ta postavka vključuje predvsem stanja prevrednotenja, ki izhajajo iz nerealiziranega dobička od sredstev, obveznosti in zabilančnih instrumentov (glej »Priznavanje prihodkov«, »Zlato ter sredstva in obveznosti v tuji valuti«, »Vrednostni papirji« in »Zabilančni instrumenti« v razdelku 2.3 »Računovodske usmeritve«). Vključuje tudi ponovno izmero neto obveznosti ECB za določene zaslužke iz naslova pozaposlitvenih zaslužkov (glej »Pozaposlitveni zaslužki, drugi dolgoročni zaslužki in odpravnine v ECB« v razdelku 2.3 »Računovodske usmeritve« in pojasnilo št. 12.3 »Razno«).

Obseg računov prevrednotenja se je povečal predvsem zaradi zvišanja cene zlata in depreciacije eura v razmerju do ameriškega dolarja in japonskega jena v letu 2019.

Pri prevrednotenju ob koncu leta so bili uporabljeni naslednji tečaji:

Pojasnilo št. 15 – Kapital in rezerve

Pojasnilo št. 15.1 – Kapital

Sprememba kapitalskega ključa ECB

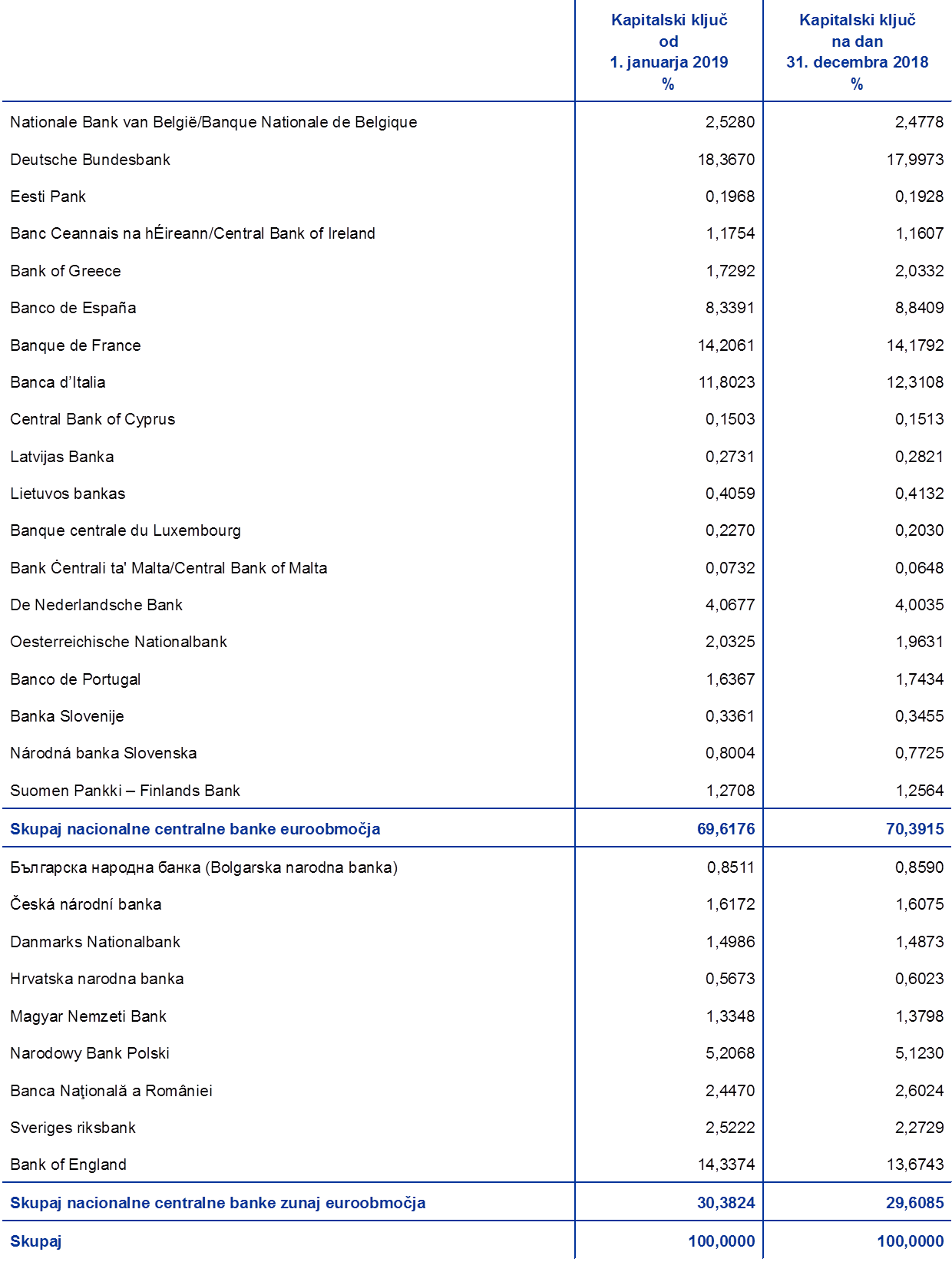

V skladu s členom 29 Statuta ESCB se uteži, določene nacionalnim centralnim bankam za vpis kapitala ECB, prilagodijo vsakih pet let[34] glede na delež posamezne države članice v celotnem prebivalstvu in bruto domačem proizvodu EU, pri čemer sta si deleža enaka.[35] Četrta takšna prilagoditev od ustanovite ECB se je izvedla 1. januarja 2019, deleži nacionalnih centralnih bank v kapitalskem ključu pa so se prilagodili, kot sledi:

Vplačani kapital ECB

Vpisani kapital ECB znaša 10.825 milijonov EUR. Po petletni prilagoditvi kapitalskega ključa ECB se je utež nacionalnih centralnih bank euroobmočja (z vpisi, vplačanimi v celoti) v vpisanem kapitalu ECB zmanjšala za 0,7739 odstotne točke, medtem ko se je utež nacionalnih centralnih bank zunaj euroobmočja (ki vplačajo le 3,75% svojih vpisov) za prav toliko povečala. Tako se je 1. januarja 2019 vplačani kapital ECB zmanjšal za 81 milijonov EUR na 7.659 milijonov EUR, kot je prikazano v spodnji tabeli:

2.5 Zabilančni instrumenti

Pojasnilo št. 16 – Programi posojanja vrednostnih papirjev

ECB ima v okviru upravljanja lastnih sredstev sklenjen sporazum o programu posojanja vrednostnih papirjev, v skladu s katerim specializirana institucija v imenu ECB sklepa transakcije posojanja vrednostnih papirjev.

Poleg tega je ECB v skladu z odločitvami Sveta ECB dala na voljo za posojanje svoja imetja vrednostnih papirjev, kupljenih v okviru prvega, drugega in tretjega programa nakupa kritih obveznic, ter svoja imetja vrednostnih papirjev, kupljenih v okviru programa nakupa vrednostnih papirjev javnega sektorja in v okviru programa v zvezi s trgi vrednostnih papirjev, ki so primerni tudi za nakup v okviru programa nakupa vrednostnih papirjev javnega sektorja.[36]

Operacije posojanja vrednostnih papirjev se evidentirajo na zabilančnih računih, razen če se te operacije ne izvajajo z gotovinskim zavarovanjem, ki ob koncu leta ostane neinvestirano.[37] Stanje operacij posojanja vrednostnih papirjev je na dan 31. decembra 2019 znašalo 10.076 milijonov EUR (2018: 9.646 milijonov EUR). Od tega zneska je bilo 5.502 milijona EUR (2018: 4.440 milijonov EUR) povezanih s posojanjem vrednostnih papirjev v imetju za namene denarne politike.

Pojasnilo št. 17 – Terminske pogodbe na obrestno mero v tuji valuti

Na dan 31. decembra 2019 so bile nedospele naslednje devizne transakcije, izkazane po tržnih tečajih ob koncu leta:

Te transakcije so bile izvedene v okviru upravljanja deviznih rezerv ECB.

Pojasnilo št. 18 – Obrestne zamenjave

Na dan 31. decembra 2019 so bile nedospele transakcije obrestnih zamenjav z nominalno vrednostjo 703 milijone EUR (2018: 519 milijonov EUR), izkazano po tržnih tečajih ob koncu leta. Te transakcije so bile izvedene v okviru upravljanja deviznih rezerv ECB.

Pojasnilo št. 19 – Valutne zamenjave in terminske transakcije v tuji valuti

Upravljanje deviznih rezerv

Valutne zamenjave in terminske transakcije v tuji valuti so se v letu 2019 izvajale v okviru upravljanja deviznih rezerv ECB. Nedospele terjatve in obveznosti iz teh transakcij na dan 31. decembra 2019 so izkazane po tržnih tečajih ob koncu leta, in sicer:

Operacije povečevanja likvidnosti

Terjatve in obveznosti v ameriških dolarjih s poravnavo v letu 2019 so nastale z zagotavljanjem likvidnosti v ameriških dolarjih nasprotnim strankam Eurosistema (glej pojasnilo št. 10 »Obveznosti do nerezidentov euroobmočja v eurih«).

Pojasnilo št. 20 – Upravljanje operacij najemanja in dajanja posojil